Taille et part du marché des diamants synthétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

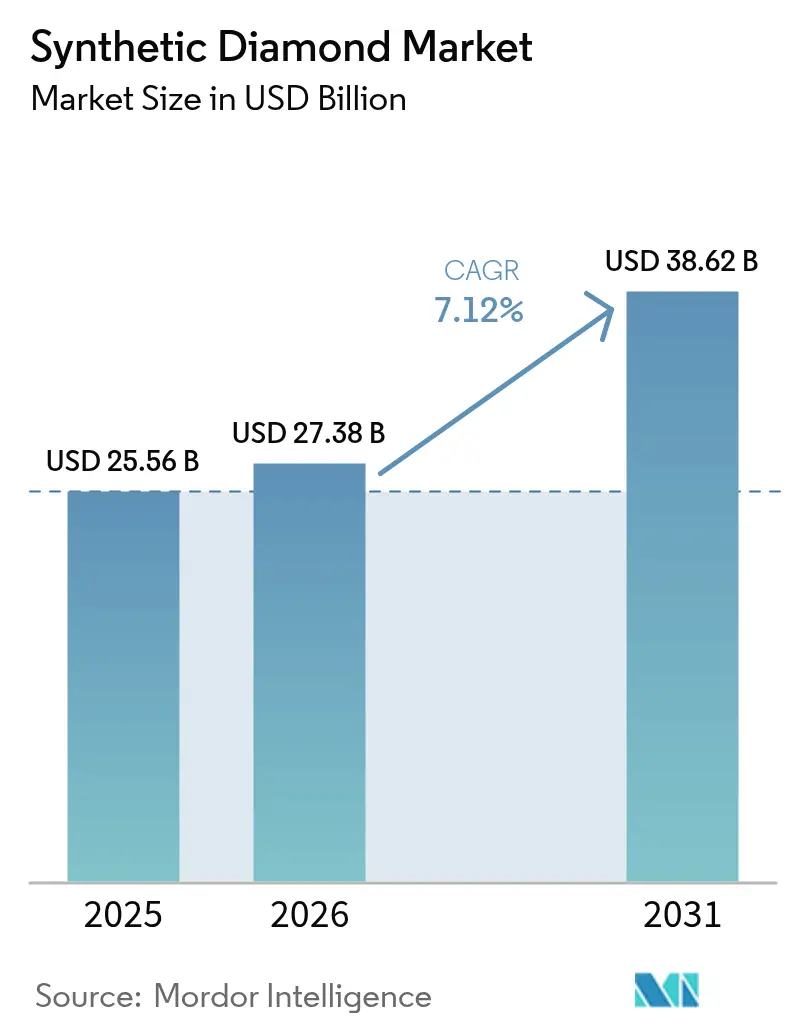

| Taille du Marché (2026) | 27.38 Milliards de dollars |

| Taille du Marché (2031) | 38.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diamants synthétiques par Mordor Intelligence

La taille du marché des diamants synthétiques était évaluée à 25,56 milliards USD en 2025 et devrait croître de 27,38 milliards USD en 2026 pour atteindre 38,62 milliards USD d'ici 2031, à un TCAC de 7,12 % au cours de la période de prévision (2026-2031). La demande de composants pour stations de base 5G/6G, de gigafactories de batteries et de prototypes de capteurs quantiques élargit les opportunités de revenus au-delà du segment traditionnel de la joaillerie. Par ailleurs, les pierres brutes continuent de constituer un moteur de revenus clé pour les applications de construction et de forage. La production par haute pression haute température (HPHT) contribue à maintenir de faibles coûts unitaires pour les abrasifs industriels. Cependant, l'augmentation significative des investissements dans le dépôt chimique en phase vapeur (CVD) souligne l'importance croissante de facteurs tels que la pureté, le diamètre des plaquettes et la conductivité thermique pour obtenir un avantage concurrentiel. La région Asie-Pacifique domine le marché, portée par les vastes clusters de production HPHT de la Chine et les incitations à l'exportation de l'Inde. En revanche, la croissance en Amérique du Nord est soutenue par les achats de la défense et les initiatives de semi-conducteurs écoénergétiques. Malgré les perspectives positives pour le marché des diamants synthétiques, des défis tels que l'intensité capitalistique élevée, l'évolution des perceptions des consommateurs et les problèmes liés à la gestion thermique des films épais restent des préoccupations majeures.

Principaux enseignements du rapport

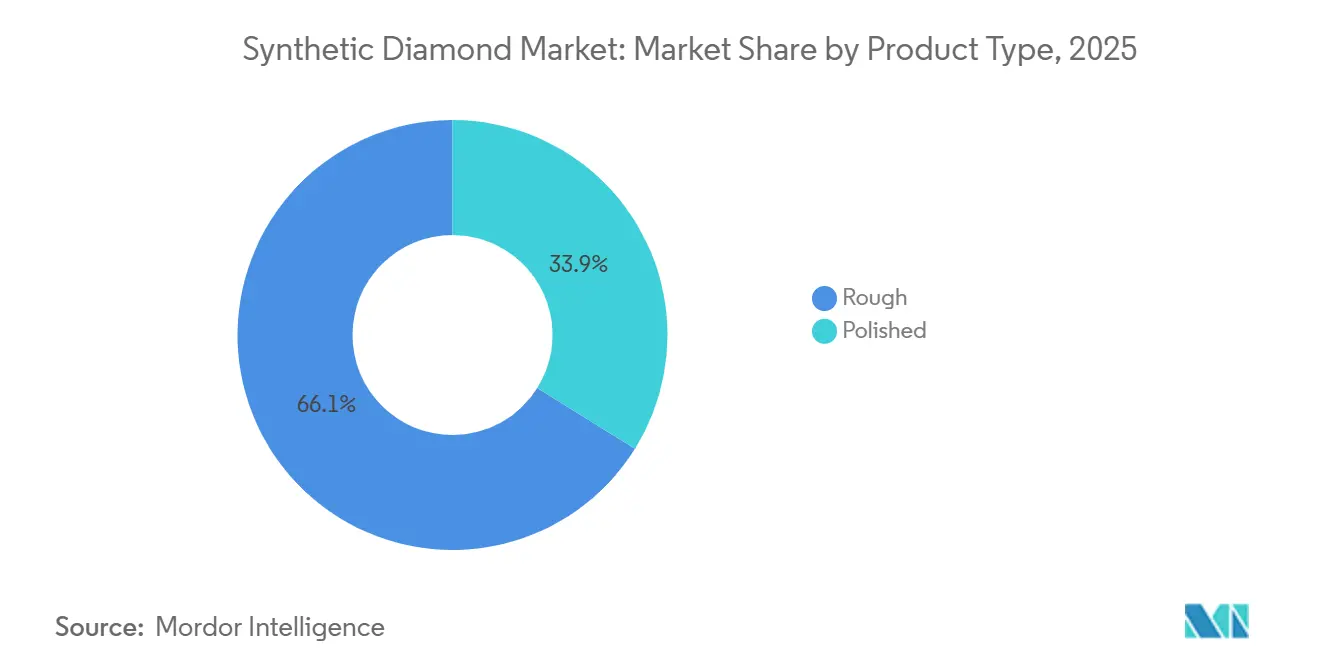

- Par type de produit, les diamants bruts ont dominé avec 66,12 % de la part du marché des diamants synthétiques en 2025, tandis que les diamants polis progressent à un TCAC de 9,41 % jusqu'en 2031.

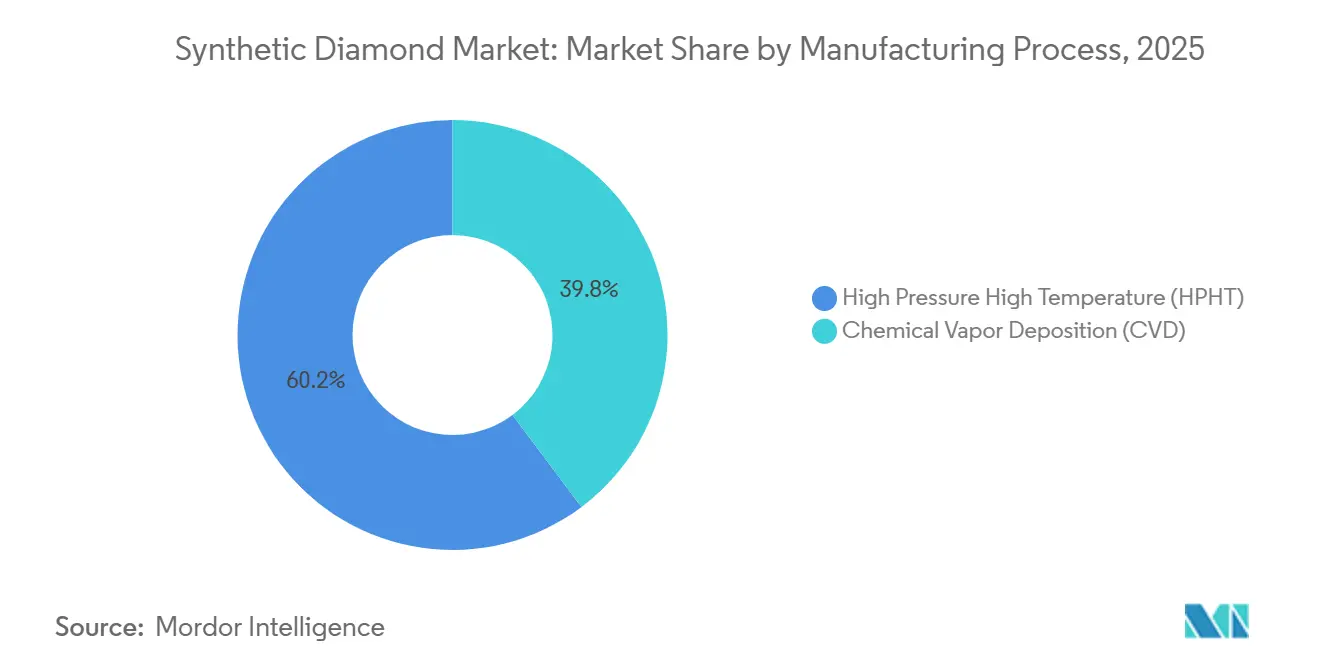

- Par procédé de fabrication, la haute pression haute température (HPHT) représentait 60,24 % de la part du marché des diamants synthétiques en 2025 ; le dépôt chimique en phase vapeur (CVD) devrait se développer à un TCAC de 10,56 % jusqu'en 2031.

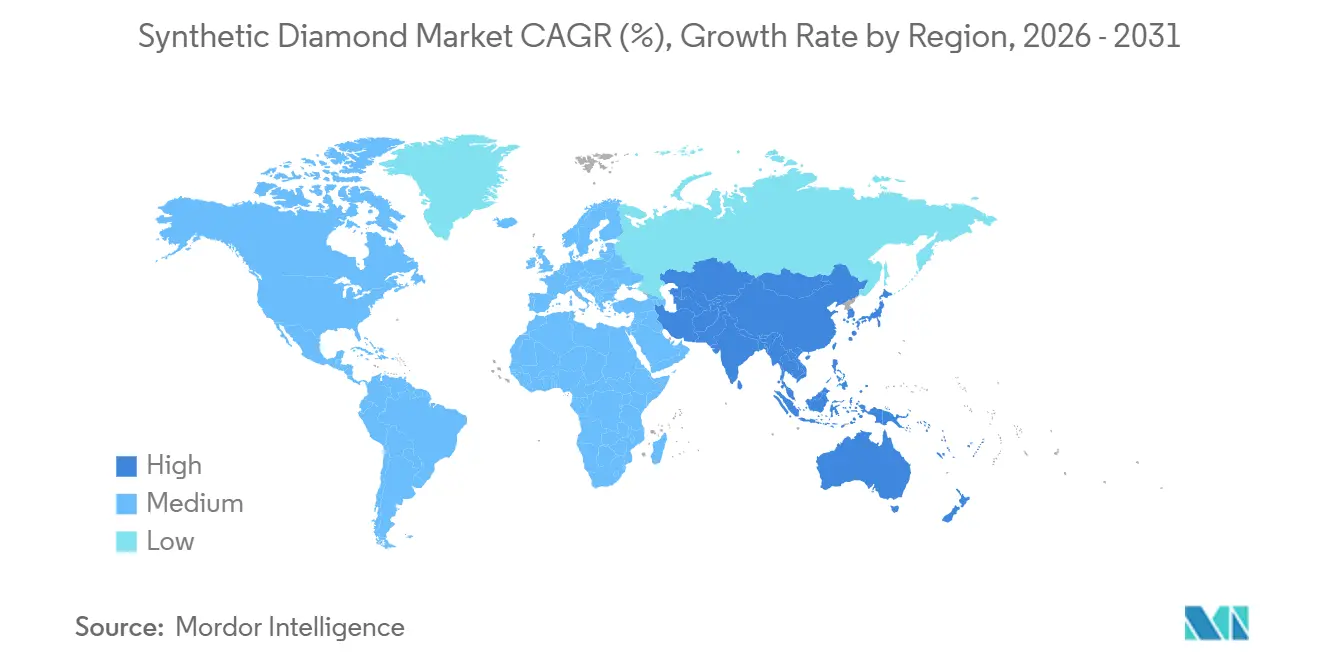

- Par géographie, l'Asie-Pacifique a capté 56,67 % de la part du marché des diamants synthétiques en 2025 et devrait croître à un TCAC de 8,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des diamants synthétiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de diamants CVD dans les filtres RF 5G/6G | +1.1% | Mondial, porté par l'Amérique du Nord, l'APAC (Chine, Corée du Sud, Japon) | Moyen terme (2-4 ans) |

| Essor des diamants de qualité industrielle provenant des gigafactories de batteries pour véhicules électriques | +1.4% | Cœur APAC (Chine, Corée du Sud), extension vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Croissance des super-abrasifs pour l'usinage CNC automatisé | +0.9% | Mondial, concentré en Allemagne, au Japon et aux États-Unis | Long terme (≥ 4 ans) |

| Transition des marques de luxe vers des pierres de couleur fantaisie cultivées en laboratoire dans le CCG | +0.7% | Moyen-Orient (Émirats arabes unis, Arabie saoudite, Qatar), extension vers l'Europe | Moyen terme (2-4 ans) |

| Utilisation de nanodiamants HPHT dans les puces de détection quantique | +0.8% | Amérique du Nord, APAC (Japon, Corée du Sud), Europe (Allemagne, Royaume-Uni) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de diamants CVD dans les filtres RF 5G/6G

La conductivité thermique du diamant, environ cinq fois supérieure à celle du cuivre, permet aux amplificateurs GaN de fonctionner à des densités de puissance plus élevées sans surchauffe. Cet avantage a été démontré lors des essais menés par Verizon et AT&T en 2024 sur des modules RF à support diamant, qui ont montré une augmentation de 18 % de la durée de vie des composants et une réduction de 12 % des dépenses de refroidissement. La collaboration de 2025 entre Element Six et Orbray pour commercialiser des plaquettes GaN-sur-diamant de 100 mm vise les stations de base à ondes millimétriques, dont le déploiement en grande série est attendu avant l'introduction des normes 6G d'ici 2028. Par ailleurs, le ministère des communications du Japon a alloué 30 milliards JPY (200 millions USD) en subventions pour renforcer la capacité CVD de qualité télécom, réduisant ainsi la dépendance vis-à-vis des chaînes d'approvisionnement chinoises à dominante HPHT pour les équipementiers nationaux. Ces avancées orientent les revenus du marché des diamants synthétiques vers des substrats à haute marge plutôt que vers les pierres précieuses.

Essor des diamants de qualité industrielle provenant des gigafactories de batteries pour véhicules électriques

Les mélangeurs de bouillie d'électrodes équipés d'agitateurs à pointes diamantées ont une durée de vie dix fois supérieure à celle des lames en carbure de tungstène, un avantage de durabilité qui a conduit des entreprises telles que CATL, LG Energy Solution et Samsung SDI à adopter l'outillage diamanté pour leurs nouvelles lignes de production en Chine et en Corée à partir de 2025. De même, les optiques laser pour films séparateurs s'appuient sur des dissipateurs thermiques en diamant pour prévenir la lentille thermique. Avec une production annuelle de cellules de 1 200 GWh d'ici 2030, chaque nouvelle gigafactory représente entre 2 et 5 millions USD de demande récurrente en outillage diamanté, apportant une stabilité au marché des diamants synthétiques face aux fluctuations de la demande en joaillerie[1]Agence internationale de l'énergie, "Perspectives de la fabrication de batteries 2030," iea.org.

Croissance des super-abrasifs pour l'usinage CNC automatisé

Les meules diamantées traitent l'Inconel de qualité aérospatiale 40 % plus rapidement que les alternatives en cBN tout en réduisant la génération de chaleur. Cette efficacité a conduit le secteur allemand des machines-outils, d'une valeur de 15 milliards EUR à l'exportation, à standardiser l'outillage diamanté pour les boîtiers de moteurs électriques. L'acquisition par Sandvik de Hyperion Materials pour 1,9 milliard USD en 2024 a intégré les consommables super-abrasifs avec un logiciel CNC capable d'ajuster automatiquement les vitesses d'avance, créant un effet de verrouillage pour les équipementiers. Les usines automatisées fonctionnant sans personnel s'appuient sur ces solutions fiables lors des quarts de nuit sans surveillance, stimulant davantage la demande industrielle de diamants synthétiques.

Transition des marques de luxe vers des pierres de couleur fantaisie cultivées en laboratoire dans le CCG

Le lancement en 2024 par Damas Jewellery de diamants CVD jaunes dopés à l'azote, proposés à un prix 60 % inférieur à leurs équivalents naturels, a séduit les acheteurs millennials soucieux de l'éthique à Dubaï. Swarovski a lancé un produit phare en diamant cultivé en laboratoire certifié par blockchain en 2025 pour tirer parti de la croissance de 8 % du marché de la joaillerie dans le CCG. Par ailleurs, l'Arabie saoudite a alloué 500 millions SAR pour soutenir les producteurs CVD nationaux dans le cadre de Vision 2030. L'accent mis par la région sur la traçabilité conforme à la charia a transformé la durabilité en un atout premium, créant un marché de niche pour les diamants synthétiques dans le CCG.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fabrication à forte intensité capitalistique | -0.8% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Confusion des consommateurs face à la dépréciation des prix des diamants cultivés en laboratoire par rapport aux diamants naturels | -0.6% | Amérique du Nord, Europe, certains marchés APAC | Moyen terme (2-4 ans) |

| Problèmes de gestion thermique dans les plaquettes CVD à film épais de plus de 1 mm | -0.5% | Mondial, concentré dans les pôles de semi-conducteurs (États-Unis, Japon, Corée du Sud, Taïwan) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fabrication à forte intensité capitalistique

Une usine CVD commerciale dotée de 25 réacteurs nécessite un investissement de 50 à 80 millions USD, tandis que les presses HPHT requièrent une infrastructure haute tension, ajoutant 10 millions USD supplémentaires en coûts de préparation du site. Ces exigences en capital limitent l'entrée sur le marché aux entreprises bien financées. Par exemple, l'installation de plaquettes de Diamond Foundry d'une valeur de 2,35 milliards EUR en Espagne n'a été rendue possible que grâce à la garantie de 800 millions EUR de dette accordée par la Banque européenne d'investissement, une échelle inaccessible pour la plupart des nouveaux entrants. De plus, les tarifs d'électricité favorisent les régions hydroélectriques, influençant la concentration géographique de la production de diamants synthétiques.

Confusion des consommateurs face à la dépréciation des prix des diamants cultivés en laboratoire par rapport aux diamants naturels

Les prix de détail des diamants cultivés en laboratoire ont chuté de 35 % entre 2022 et 2025, diminuant la valeur perçue des bagues de fiançailles et conduisant Pandora à se retirer de cette catégorie en 2024. La Commission fédérale du commerce des États-Unis (FTC) exige désormais que les détaillants divulguent que les diamants cultivés en laboratoire n'ont aucune valeur de revente,

une réglementation visant à renforcer la transparence mais qui freine également la demande discrétionnaire en joaillerie[2]Commission fédérale du commerce des États-Unis, "Guides pour le secteur de la joaillerie," ftc.gov. Tant que les marchés secondaires pour les diamants cultivés en laboratoire ne se développeront pas, la croissance du segment de la joaillerie restera modérée par rapport aux applications industrielles, limitant l'expansion globale du marché des diamants synthétiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les diamants bruts ont dominé, les diamants polis se sont développés dans des applications de niche

Les diamants bruts ont représenté 66,12 % des revenus en 2025, portés par leur utilisation dans les scies de construction, les trépans de forage minier et les fraises PDC pour puits de schiste, qui ont collectivement soutenu le marché des diamants synthétiques pour les applications industrielles lourdes. Un seul projet de réfection d'autoroute nécessitait jusqu'à 200 kg de grains de diamant, tandis que les trépans HPHT de Baker Hughes ont démontré une vitesse de forage 18 % plus rapide dans le bassin Permien lors des essais de 2025. La concurrence par les prix, notamment de la part de Henan Huanghe Whirlwind, qui a augmenté sa capacité HPHT de 12 % en 2024, a maintenu les prix de vente moyens dans une fourchette de 80 à 120 USD par carat, renforçant le leadership en revenus des diamants bruts.

Les diamants polis ont affiché un TCAC de 9,41 % jusqu'en 2031, portés par des applications dans les substrats, les dissipateurs thermiques et les revêtements nanocristallins, qui ont dépassé les utilisations traditionnelles en joaillerie. Le processeur quantique à centre NV d'IBM a ouvert des voies pour l'imagerie médicale et la détection, tandis que les implants orthopédiques revêtus de diamant ont atteint des valeurs unitaires de 5 000 USD par carat pour les grades certifiés ISO-13485. Ces applications non joaillières ont diversifié les marchés finaux, réduisant la dépendance du marché des diamants synthétiques aux tendances de la mode.

Par procédé de fabrication : le CVD a gagné en dynamisme dans les applications à haute valeur ajoutée

La haute pression haute température (HPHT) représentait 60,24 % des revenus en 2025, principalement en raison de sa production rentable de grains abrasifs et de gemmes de clarté intermédiaire, qui dominaient les applications banalisées. Les 50 nouvelles presses de Zhengzhou Sino-Crystal, produisant chacune 200 carats par mois, privilégiaient la durabilité à la pureté. Avec une consommation d'énergie de 150 kWh par carat, le HPHT restait compétitif en termes de coûts ; cependant, il était limité à la production de plaquettes d'une largeur maximale de 10 mm et ne pouvait pas atteindre des niveaux d'azote inférieurs au ppm.

Le dépôt chimique en phase vapeur (CVD) a progressé à un TCAC de 10,56 % jusqu'en 2031, permettant la production de plaquettes de 150 mm avec des niveaux d'azote inférieurs à 0,1 ppm, essentiels pour les filtres RF et les capteurs quantiques. En 2025, Element Six a expédié des plaquettes de qualité télécom de 100 mm, réduisant les pertes de rendement liées à l'assemblage de puces. Malgré des défis tels que la fissuration par contrainte dans les plaquettes de plus de 1 mm d'épaisseur, les avancées en matière de dopage à gradient et de chauffage multi-zones ont montré un potentiel. À mesure que les équipementiers télécom spécifiaient de plus en plus des substrats diamantés pour les déploiements 6G, la part du CVD sur le marché des diamants synthétiques s'est élargie.

Analyse géographique

L'Asie-Pacifique a dominé le marché avec 56,67 % des revenus en 2025, soutenue par les super-clusters HPHT du Henan en Chine, où les coûts d'électricité s'élevaient en moyenne à 0,04 USD/kWh et les presses fonctionnaient à quasi pleine capacité. Les incitations à l'exportation de l'Inde en 2024, qui accordaient aux diamants cultivés en laboratoire les mêmes exemptions de droits que les logiciels, ont attiré 800 millions USD d'investissements, stimulant le marché des diamants synthétiques pour les exportateurs CVD basés au Gujarat d'ici 2028. Sumitomo Electric du Japon, qui fournissait 40 % des plaquettes mondiales de qualité semi-conducteur, a ajouté 20 milliards JPY de capacité en 2025 pour répondre aux commandes de la défense. Pendant ce temps, SK Materials de Corée du Sud a formé une coentreprise de 300 millions USD avec Coherent pour localiser l'approvisionnement à proximité des usines de fabrication de Samsung.

L'Amérique du Nord a bénéficié d'un pacte technologique américano-japonais de 550 milliards USD et de l'installation verticalement intégrée de Diamond Foundry en Oregon, qui a expédié 50 000 carats de plaquettes de qualité aérospatiale en 2025. Lucara du Canada s'est associée à New Diamond Technology pour établir une usine HPHT de 100 millions CAD exploitant l'énergie hydroélectrique à faible émission de carbone, diversifiant les matières premières régionales. Tandis que le Mexique et la côte du Golfe des États-Unis restaient concentrés sur la finition joaillière en aval, les désignations fédérales de matériaux critiques ont orienté les investissements vers des installations CVD de qualité plaquette.

En Europe, la croissance s'est concentrée autour du pôle de plaquettes de Diamond Foundry d'une valeur de 2,35 milliards EUR en Espagne, de la demande allemande en super-abrasifs et du régime de poinçonnage britannique, qui étiquetait les pièces cultivées en laboratoire comme « LG », gagnant ainsi l'acceptation des consommateurs. L'Amérique du Sud, le Moyen-Orient et l'Afrique ont présenté des poches de croissance ciblées. Le Brésil a réduit les droits d'importation sur les diamants bruts synthétiques pour établir un commerce d'exportation de 200 millions USD, tandis que l'Arabie saoudite finançait la production CVD locale dans le cadre de Vision 2030. L'Afrique du Sud a conservé les opérations de R&D d'Element Six mais a déplacé la production à grande échelle vers des régions à moindre coût, reflétant des réalignements plus larges du marché.

Paysage concurrentiel

Le marché est resté modérément fragmenté, avec plus de 30 fournisseurs régionaux, tandis que les plaquettes de qualité électronique étaient concentrées parmi cinq entreprises intégrées, dont Element Six, Sumitomo Electric, Coherent, Diamond Foundry et Applied Diamond. Ces entreprises détenaient des brevets CVD critiques et exploitaient des salles blanches certifiées ISO. L'acquisition de Hyperion par Sandvik en 2024 a combiné le matériel d'outillage avec l'analytique CNC, créant des barrières à l'entrée. Les nouveaux entrants ont tiré parti de « microfactories » modulaires d'ADAMAS ONE, coûtant 3 millions USD et produisant 10 000 carats annuellement pour les joailliers de niche, contournant les circuits de gros traditionnels.

Les avancées technologiques se sont concentrées sur des améliorations de la chimie en phase vapeur susceptibles de réduire les temps de cycle CVD de 30 %, abaissant les coûts de 100 USD par carat et améliorant l'économie de la joaillerie. Les dépôts de brevets de 2024-2025 ont révélé qu'Element Six, IBM et Lockheed détenaient 60 % de la propriété intellectuelle accordée sur les centres NV, créant des barrières significatives pour les nouveaux entrants dans le domaine des capteurs quantiques. De plus, l'ISO a rédigé une norme d'essai de conductivité thermique (ISO/DIS 24234), favorisant les entreprises disposant de capacités métrologiques internes. Dans l'ensemble, le positionnement concurrentiel sur le marché des diamants synthétiques dépendait des ressources en capital, des portefeuilles de propriété intellectuelle et des stratégies ciblées sur les marchés finaux.

Leaders du secteur des diamants synthétiques

De Beers Group (Element Six)

Henan Huanghe Whirlwind CO.,Ltd.

Sumitomo Electric Industries, Ltd.

Zhengzhou Sino-Crystal Diamond Co., Ltd.

Diamond Foundry

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Diamond Foundry a investi environ 2,35 milliards EUR (2,58 milliards USD) dans une installation de plaquettes de diamants synthétiques à Trujillo, en Espagne. Soutenue par le gouvernement espagnol et les fonds de l'UE, l'installation a été conçue pour devenir le plus grand pôle de diamants haute technologie d'Europe pour les semi-conducteurs, fabriquant des plaquettes de diamant monocristallin (DMC) pour la 5G, les véhicules électriques et l'électronique de puissance.

- Juin 2024 : De Beers Group (Element Six) et Orbray ont collaboré pour fabriquer des diamants synthétiques monocristallins (MC) de haute qualité à l'échelle des plaquettes. Le partenariat a combiné la technologie de dépôt grande surface d'Element Six avec le procédé hétéroépitaxial sur saphir d'Orbray pour se concentrer sur des applications dans la 6G, l'IA et l'électronique de puissance, visant à améliorer la gestion thermique et les performances des semi-conducteurs.

Périmètre du rapport mondial sur le marché des diamants synthétiques

Les diamants synthétiques, également connus sous le nom de diamants artificiels, sont principalement fabriqués par deux procédés, notamment le procédé haute pression haute température (HPHT) et la méthode de dépôt chimique en phase vapeur (CVD). Ils trouvent leur principale application dans les secteurs utilisateurs finaux tels que la construction, l'électronique, l'exploitation minière, le pétrole et le gaz, et d'autres industries.

Le marché des diamants synthétiques est segmenté par type de produit, procédé de fabrication et géographie. Par type de produit, le marché est segmenté en brut et poli. Le type brut est ensuite segmenté en construction, exploitation minière, pétrole et gaz, et autres types bruts. Le type poli est ensuite segmenté en électronique, soins de santé et autres types polis. Par procédé de fabrication, le marché est segmenté en haute pression haute température (HPHT) et dépôt chimique en phase vapeur (CVD). Le rapport couvre également la taille du marché et les prévisions pour les diamants synthétiques dans 16 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Brut | Construction |

| Exploitation minière | |

| Pétrole et gaz | |

| Autres types bruts | |

| Poli | Joaillerie |

| Électronique | |

| Soins de santé | |

| Autres types polis |

| Haute pression haute température (HPHT) |

| Dépôt chimique en phase vapeur (CVD) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Brut | Construction |

| Exploitation minière | ||

| Pétrole et gaz | ||

| Autres types bruts | ||

| Poli | Joaillerie | |

| Électronique | ||

| Soins de santé | ||

| Autres types polis | ||

| Par procédé de fabrication | Haute pression haute température (HPHT) | |

| Dépôt chimique en phase vapeur (CVD) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des diamants synthétiques ?

Le marché des diamants synthétiques s'élève à 27,38 milliards USD en 2026 et devrait atteindre 38,62 milliards USD d'ici 2031.

Quelle région a généré les revenus les plus élevés en 2025 ?

L'Asie-Pacifique est en tête avec 56,67 % des revenus de 2025, ancrée par les clusters HPHT de la Chine et les exportateurs CVD soutenus par des incitations en Inde.

Qu'est-ce qui stimule l'utilisation accrue du diamant dans le matériel 5G et 6G ?

La conductivité thermique supérieure du diamant permet aux amplificateurs de puissance GaN dans les stations de base de fonctionner à des fréquences plus élevées sans surchauffe, prolongeant la durée de vie des composants et réduisant les budgets de refroidissement.

Pourquoi les prix des diamants cultivés en laboratoire baissent-ils ?

Les ajouts rapides de capacité et les baisses de coûts ont fait chuter les prix de détail d'environ 35 % depuis 2022, et les marchés secondaires restent sous-développés, pesant sur les marges de la joaillerie.

Dernière mise à jour de la page le: