Taille et part de marché des matériaux magnétiques doux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

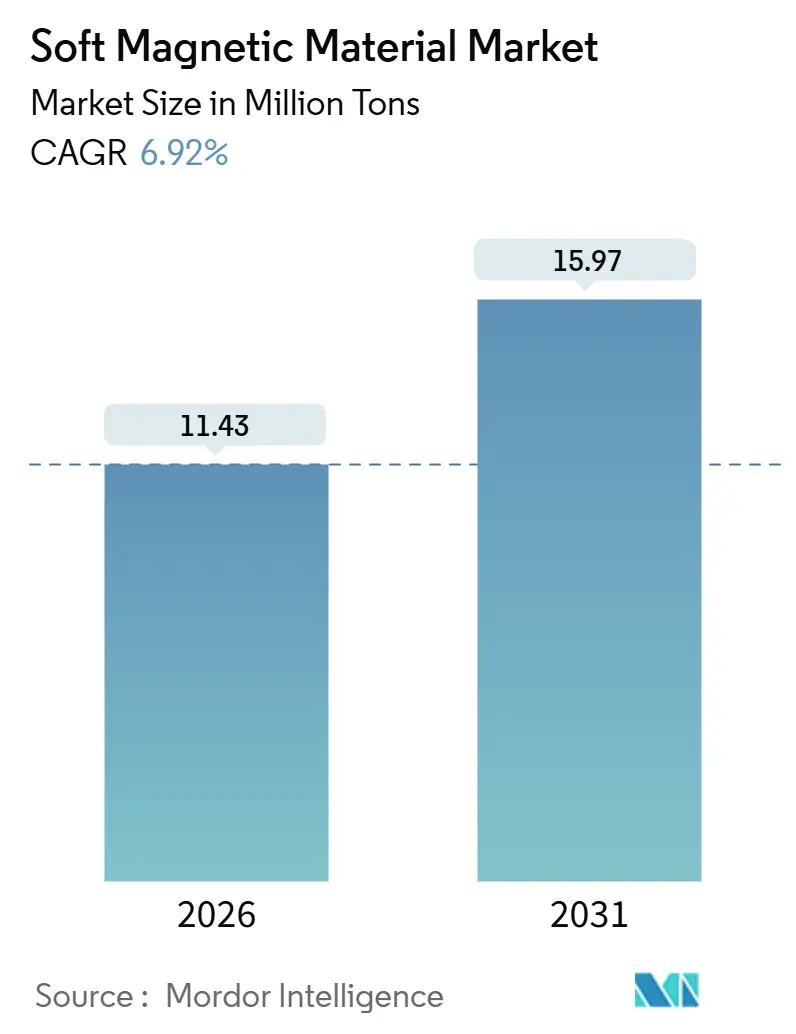

| Volume du Marché (2026) | 11.43 Millions de tonnes |

| Volume du Marché (2031) | 15.97 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 6.92% CAGR |

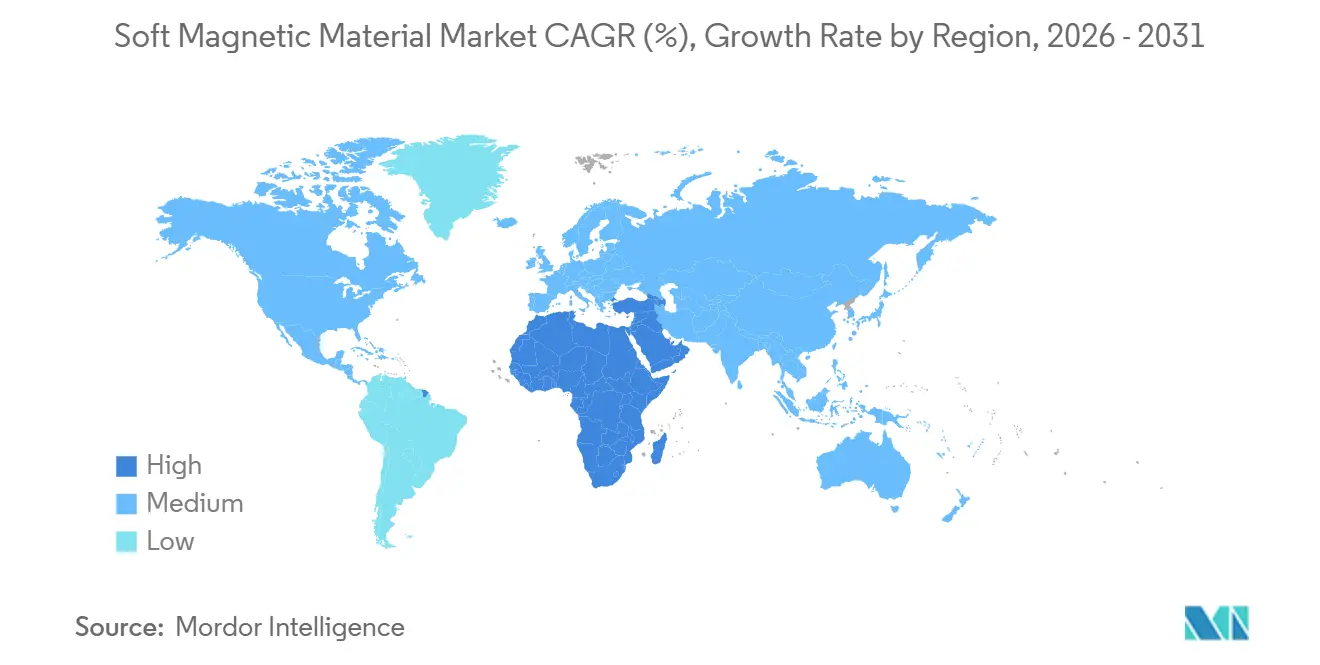

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

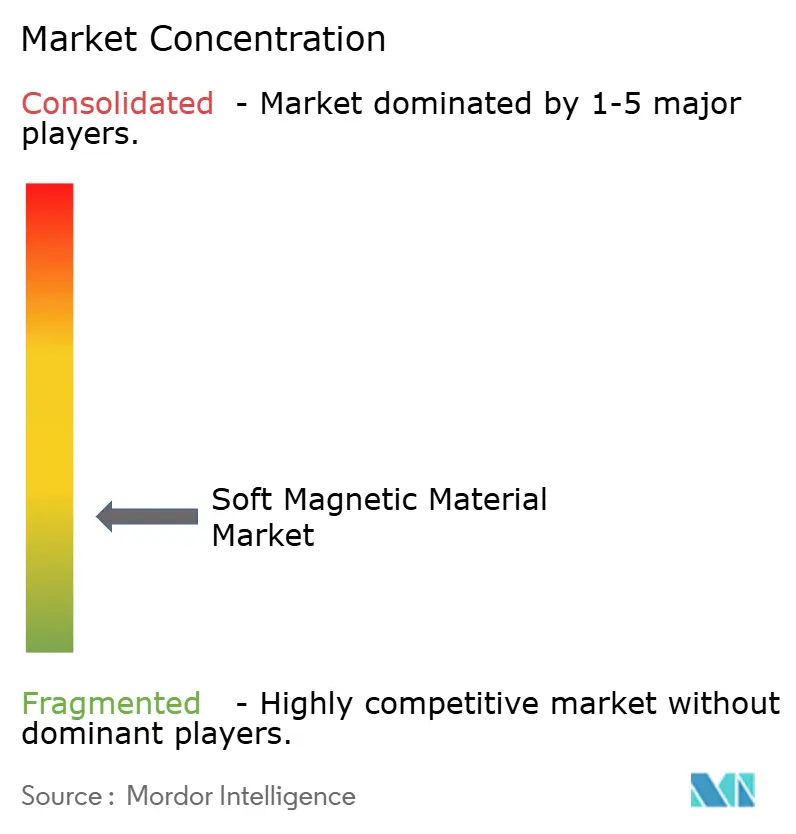

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux magnétiques doux par Mordor Intelligence

La taille du marché des matériaux magnétiques doux est estimée à 11,43 millions de tonnes en 2026, et devrait atteindre 15,97 millions de tonnes d'ici 2031, à un TCAC de 6,92 % au cours de la période de prévision (2026-2031). L'électrification rapide des groupes motopropulseurs de véhicules, les règles strictes d'efficacité énergétique pour les transformateurs et les moteurs, ainsi que la migration des étages d'alimentation de l'électronique grand public vers des fréquences de commutation supérieures à 100 kHz constituent les principaux catalyseurs de croissance. L'acier électrique conserve un volume critique grâce à son avantage en termes de coût par kilowatt, mais la demande de composites magnétiques doux et de rubans nanocristallins s'accélère à mesure que les concepteurs visent des noyaux plus légers, plus silencieux et à plus haute fréquence. L'Asie-Pacifique domine le marché des matériaux magnétiques doux grâce à l'écosystème sidérurgique intégré de la Chine et au développement des transformateurs en Inde, tandis que le Moyen-Orient et l'Afrique émergent comme la région à la croissance la plus rapide, portée par les projets de modernisation des réseaux électriques. La dynamique concurrentielle évolue à mesure que les spécialistes de la métallurgie des poudres et les start-ups de fabrication additive gagnent des parts de marché au détriment des sidérurgistes établis grâce à des géométries personnalisées et des chemins de flux tridimensionnels.

Principaux enseignements du rapport

- Par type de matériau, l'acier électrique a dominé avec 52,46 % de la part de marché des matériaux magnétiques doux en 2025, tandis que les composites magnétiques doux et les ferrites avancées progressent à un TCAC de 7,34 % jusqu'en 2031.

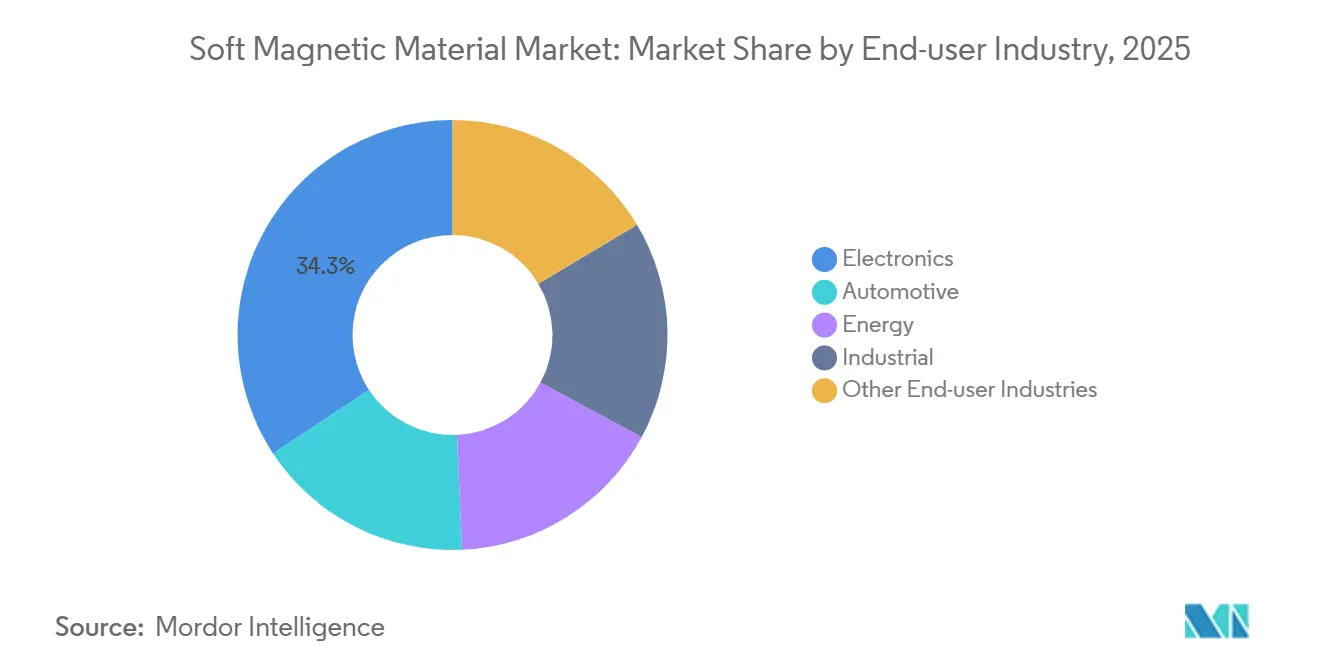

- Par secteur d'utilisation finale, l'électronique a contribué à hauteur de 34,28 % du volume de 2025, mais l'automobile devrait se développer à un TCAC de 7,27 % jusqu'en 2031, portée par l'adoption rapide des véhicules électriques et hybrides.

- Par géographie, l'Asie-Pacifique détenait 49,37 % de la part de marché en 2025. Le Moyen-Orient et l'Afrique devraient quant à eux se développer à un TCAC de 7,22 % jusqu'en 2031, soit le rythme régional le plus rapide.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des matériaux magnétiques doux

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande liée à la miniaturisation de l'électronique | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Électrification des transformateurs et des moteurs | +1.5% | UE et Chine, expansion vers l'Inde et l'ASEAN | Long terme (≥ 4 ans) |

| Adoption rapide des groupes motopropulseurs VE/VHE | +1.8% | Cœur Asie-Pacifique, Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Fabrication additive de noyaux personnalisés | +0.6% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Noyaux nanocristallins et amorphes pour l'électronique de puissance SiC/GaN | +1.1% | Recherche et développement mondial piloté par le Japon, l'Allemagne et les États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande liée à la miniaturisation de l'électronique

Face à la demande croissante d'inducteurs ultra-compacts dans les smartphones, les appareils connectés et les serveurs d'IA en périphérie, les concepteurs se tournent de plus en plus vers des fréquences de commutation dépassant 1 MHz[1]Apple Inc., "Rapport annuel Apple 2025," apple.com. À ces fréquences, l'acier au silicium laminé est confronté à des pertes par courants de Foucault significatives. Dans le domaine des convertisseurs CC-CC inférieurs à 100 W, les perles de ferrite, les noyaux en poudre et les composites magnétiques doux ont pris la tête. Au sein des réseaux de distribution d'énergie au niveau des baies, les convertisseurs de point de charge recherchent désormais des composants magnétiques inférieurs à 5 mm³. Cette préférence a conduit à l'essor des noyaux en poudre à entrefer distribué, reconnus pour maintenir l'inductance même sous polarisation continue. Les fournisseurs innovent en co-cuisant de la ferrite nickel-zinc avec des substrats en céramique co-cuite à basse température. Cette intégration permet l'incorporation de condensateurs et d'éléments magnétiques dans des modules d'à peine 1 mm d'épaisseur, marquant un abandon décisif des noyaux laminés conventionnels. Le résultat ? Des performances améliorées caractérisées par une densité de puissance accrue et une réduction des interférences électromagnétiques, consolidant la position des ferrites avancées et des composites sur le marché des matériaux magnétiques doux.

Électrification des transformateurs et des moteurs

Les régulateurs ont ciblé de manière agressive les réductions de pertes pour les transformateurs et les moteurs industriels. En vertu de la norme IEC 60034-30-1, les classes IE4 et IE5 sont imposées, permettant des réductions significatives des pertes à vide[2]Commission électrotechnique internationale, "IEC 60034-30-1," iec.ch. Pour se conformer à ces exigences, de l'acier électrique à grains orientés est nécessaire, offrant une densité de flux élevée à 50 Hz. De plus, les nuances non orientées doivent être optimisées pour les moteurs de traction à haute fréquence. L'extension Écoconception de l'UE englobe désormais les moteurs inférieurs à 0,75 kW. Ce changement oriente des volumes supplémentaires vers les entraînements à puissance fractionnaire, qui reposaient traditionnellement sur de l'acier laminé à froid de qualité inférieure. Par ailleurs, des expérimentations sont en cours avec des stators en métal amorphe. Ceux-ci présentent un potentiel de réduction remarquable des pertes dans le noyau, bien que leur fragilité pose un défi en termes de fabrication. Ces impulsions réglementaires génèrent une demande de base soutenue pour l'acier électrique. Simultanément, ces évolutions créent des niches pour les alternatives amorphes et nanocristallines sur le marché des matériaux magnétiques doux.

Adoption rapide des groupes motopropulseurs VE/VHE

Les véhicules électriques à batterie et les hybrides rechargeables ont consommé des matériaux magnétiques doux en 2025, une part significative étant destinée aux moteurs de traction. Chaque moteur synchrone à aimants permanents nécessite de l'acier électrique non orienté, et la migration vers des architectures 800 V accroît le besoin de bobines de mode commun nanocristallines. Les moteurs à réluctance synchrone assistés par ferrite, commercialisés par les principaux constructeurs automobiles européens en 2024-2025, renoncent aux aimants en terres rares mais augmentent la teneur en matériaux magnétiques doux par véhicule. La production de véhicules à nouvelles énergies en Chine a augmenté en 2025, et la production devrait croître davantage d'ici 2028, impliquant une demande cumulée sur l'horizon de prévision. Cela fait de l'automobile le segment à la plus forte croissance au sein du marché des matériaux magnétiques doux.

Fabrication additive de noyaux personnalisés

La fusion sur lit de poudre par laser et le jet de liant ont permis la création de noyaux toroïdaux et optimisés topologiquement, un exploit auparavant inaccessible par estampage ou enroulement de ruban. Un noyau de transformateur nanocristallin imprimé en 3D a permis une réduction des pertes à vide et une densité de puissance accrue. Actuellement, des défis persistent avec des vitesses de construction insuffisantes et des coûts de poudre élevés. Pourtant, les équipementiers aérospatiaux et médicaux se sont imposés comme des adopteurs précoces, attirés par l'élimination des outillages et les avantages des caractéristiques de refroidissement conformes. La fabrication additive pourrait capter la demande dans des programmes caractérisés par de faibles volumes et une grande diversité. À mesure que les avancées en débit et en recyclage des poudres se poursuivent, la fabrication additive est appelée à devenir un facteur de différenciation essentiel pour les fournisseurs dans le paysage concurrentiel du marché des matériaux magnétiques doux.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (Fe, Ni, Co) | -0.8% | Mondial, avec un impact aigu sur les producteurs de permalloy et de supermalloy en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Concurrence des substituts (alliages laminés, noyaux en poudre) | -0.4% | Mondial, concentré dans les applications à fréquence moyenne (10-100 kHz) dans les segments automobile et industriel | Moyen terme (2-4 ans) |

| Escalade des coûts de conformité CEM et de sécurité | -0.3% | Mondial, plus aigu dans l'UE et en Amérique du Nord en raison de l'application stricte de la série IEC 61000 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (Fe, Ni, Co)

Les prix du nickel ont fluctué durant 2024-2025, tandis que le cobalt a également connu des variations significatives, comprimant les marges des producteurs de permalloy au nickel. Les suppléments de silicium métallique pour l'acier électrique ont bondi début 2025 après les politiques de restriction de l'énergie dans les provinces du Yunnan et du Sichuan, déstabilisant davantage les structures de coûts. Plusieurs aciéries occidentales ont mis en veille des capacités ou reformulé leurs produits vers des alliages fer-cobalt, créant une incertitude d'approvisionnement qui incite les équipementiers à diversifier leurs sources ou à s'intégrer en amont. Bien que le minerai de fer soit resté relativement stable, la volatilité du nickel et du cobalt a pesé sur le TCAC du marché des matériaux magnétiques doux.

Concurrence des substituts et escalade des coûts de conformité CEM

Les noyaux en poudre et les ferrites à entrefer distribué érodent la part de l'acier au silicium en dessous de 100 kHz en offrant de plus faibles pertes par courants de Foucault et des formes complexes malgré un coût de matière première plus élevé. La norme IEC 61000-4-8 impose désormais des tests d'immunité aux champs magnétiques, ajoutant un blindage ou une reconception du noyau par onduleur et allongeant les cycles de produits. Les frais de certification pèsent sur les petits fabricants et concentrent la demande auprès des acteurs intégrés verticalement. La dépense combinée réduit la croissance du TCAC prévu sur le marché des matériaux magnétiques doux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : volume ancré dans l'acier électrique, innovation portée par les composites

L'acier électrique a capté 52,46 % du volume de 2025, soutenu par les nuances à grains orientés atteignant une densité de flux élevée et de faibles pertes dans le noyau. Pour répondre à la demande croissante de moteurs de traction, les fabricants ont renforcé leur capacité de laminage à froid durant 2024 et 2025. Les alliages de cobalt, prisés dans l'aérospatiale, maintiennent des points de Curie dépassant 900 °C. Tandis que les noyaux en poudre à base de fer répondent aux inducteurs à fréquence moyenne, leur perméabilité est plafonnée à des valeurs inférieures à 200. D'autre part, les composites magnétiques doux et les ferrites avancées progressent à un TCAC de 7,34 % jusqu'en 2031. Dominant la suppression des interférences électromagnétiques, les ferrites nickel-zinc et manganèse-zinc ont connu une adoption généralisée. Ce paysage positionne l'acier électrique comme la pierre angulaire du volume, tandis que les composites et les alliages nanocristallins commandent des marges premium, mettant en évidence un paysage d'investissement stratégique sur le marché des matériaux magnétiques doux de 2026 à 2031.

Par secteur d'utilisation finale : l'électronique mène la part, l'automobile propulse la croissance

L'électronique a représenté 34,28 % de la demande de 2025, reflétant le nombre massif d'inducteurs et de filtres dans les alimentations électriques, les baies de centres de données et les appareils mobiles. La croissance unitaire est modeste, mais la miniaturisation oriente le mix vers des ferrites à haute valeur ajoutée. Les applications automobiles se développent à un TCAC de 7,27 %, les véhicules électriques à batterie intégrant désormais davantage d'éléments magnétiques par rapport aux voitures à moteur à combustion interne.

En 2025, la consommation des infrastructures énergétiques a été portée par les lignes UHV en Chine et en Inde qui nécessitent de l'acier à grains orientés de qualité supérieure. Les moteurs industriels et l'automatisation ont connu une demande accrue, les mises à niveau vers IE4/IE5 stimulant le besoin d'acier non orienté. Bien que les applications de niche dans l'imagerie médicale et les télécommunications représentent ensemble une part plus faible du volume, elles commandent des prix élevés en raison de leurs exigences de performance strictes. Ce profil de consommation diversifié souligne la nécessité de portefeuilles multi-matériaux sur le marché des matériaux magnétiques doux pour trouver un équilibre entre échelle et rentabilité.

Analyse géographique

L'Asie-Pacifique détenait 49,37 % du volume mondial en 2025, représentant une part significative du volume total. La production d'acier électrique en Chine et l'expertise du Japon dans les rubans nanocristallins ont été déterminantes. L'Inde, avec sa consommation d'acier à grains orientés pour les transformateurs, augmente ses capacités de laminoirs locaux pour réduire les importations. Durant 2024-2025, les nations de l'ASEAN ont attiré d'importants investissements directs étrangers pour la fabrication de matériaux magnétiques, les producteurs se rapprochant des centres d'assemblage automobile.

L'Amérique du Nord, captant une part notable de la demande de 2025, a été portée par des secteurs tels que les groupes motopropulseurs de véhicules électriques, l'expansion des centres de données et l'électrification aérospatiale. Grâce à la loi sur la réduction de l'inflation, de nouvelles lignes d'acier électrique émergent, illustrées par l'ajout de capacité d'Arnold Magnetic Technologies en 2025. L'Europe, avec sa consommation d'acier électrique, navigue dans des réglementations Écoconception strictes, notamment avec de nombreux moteurs industriels devant être mis à niveau vers IE4 d'ici 2027.

Le Moyen-Orient et l'Afrique sont en voie d'atteindre un TCAC de 7,22 %, soutenus par des projets de réseaux d'énergies renouvelables en Arabie saoudite, aux Émirats arabes unis et en Afrique du Sud, qui ont tous un besoin pressant de noyaux de transformateurs à faibles pertes. En Amérique du Sud, le marché est principalement brésilien, où la production automobile et d'électroménager propulse la demande d'acier non orienté. Tandis que Gerdau et Aperam approvisionnent les fabricants de moteurs locaux, les nuances à grains orientés continuent d'être importées. Cette dispersion géographique de la demande et des capacités souligne le besoin critique de chaînes d'approvisionnement régionalisées sur le marché des matériaux magnétiques doux.

Paysage concurrentiel

Le marché des matériaux magnétiques doux est fragmenté. Les géants sidérurgiques intégrés ont réduit les coûts de transformation en exploitant des lignes de recuit continu. Les leaders en métallurgie des poudres surpassent leurs concurrents en proposant des composites magnétiques doux qui non seulement réduisent la main-d'œuvre d'assemblage, mais permettent également des formes complexes. Les fournisseurs de matériaux nanocristallins dominent les niches à haute marge, leurs rubans se vendant à prix élevé et affichant des marges brutes significatives. En termes de manœuvres stratégiques, les expansions et acquisitions ont été notables, ainsi que les coentreprises axées sur l'acier électrique à haute densité de flux. Le paysage de la différenciation technologique évolue, mettant désormais l'accent sur la fabrication additive, les noyaux à indice de gradient et les alliages adaptés à des applications spécifiques, élevant ainsi les barrières à l'entrée pour les nouveaux venus dans l'arène des matériaux magnétiques doux.

Leaders du secteur des matériaux magnétiques doux

PROTERIAL, Ltd.

TDK Corporation

JFE Steel Corporation

VACUUMSCHMELZE GmbH & Co. KG

Daido Steel Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Advanced Technology & Materials Co., Ltd. a déclaré que de nouveaux projets dans son portefeuille de matériaux, notamment des matériaux amorphes et nanocristallins, ont été lancés en 2025. Cela devrait avoir un impact sur le marché des matériaux magnétiques.

- Février 2025 : Niterra a acquis Toshiba Materials, désormais appelée Niterra Materials, qui fabrique des produits amorphes et magnétiques doux de suppression du bruit. Cette acquisition devrait renforcer la position de Niterra sur le marché.

- Mars 2024 : Cyclic Materials, une entreprise de recyclage des métaux, s'est associée à VACUUMSCHMELZE (VAC), un développeur de matériaux magnétiques, pour recycler les sous-produits des aimants permanents. Cela soutient une chaîne d'approvisionnement durable pour les véhicules électriques, les éoliennes et l'électronique.

Portée du rapport mondial sur le marché des matériaux magnétiques doux

Un matériau qui peut être facilement magnétisé et démagnétisé est appelé matériau magnétique doux. Ces matériaux ont une faible coercitivité et une haute perméabilité.

Le marché des matériaux magnétiques doux est segmenté par type de matériau, secteur d'utilisation finale et géographie. Par type de matériau, le marché est segmenté en acier électrique, cobalt, fer, nickel et autres types de matériaux (composites magnétiques doux, ferrite douce, ferrite de silicium, permalloy, supermalloy, etc.). Par secteur d'utilisation finale, le marché est segmenté en électronique, automobile, énergie, industrie et autres secteurs d'utilisation finale (télécommunications, médical, transformateurs industriels, etc.). Le rapport couvre également la taille du marché et les prévisions pour le marché des matériaux magnétiques doux pour 17 grands pays. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés en termes de volume (tonnes).

| Acier électrique |

| Cobalt |

| Fer |

| Nickel |

| Autres types de matériaux (composites magnétiques doux, ferrite douce, ferrite de silicium, permalloy, supermalloy, etc.) |

| Électronique |

| Automobile |

| Énergie |

| Industrie |

| Autres secteurs d'utilisation finale (télécommunications, médical, transformateurs industriels, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Acier électrique | |

| Cobalt | ||

| Fer | ||

| Nickel | ||

| Autres types de matériaux (composites magnétiques doux, ferrite douce, ferrite de silicium, permalloy, supermalloy, etc.) | ||

| Par secteur d'utilisation finale | Électronique | |

| Automobile | ||

| Énergie | ||

| Industrie | ||

| Autres secteurs d'utilisation finale (télécommunications, médical, transformateurs industriels, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la demande mondiale actuelle de matériaux magnétiques doux et quelle est la croissance attendue d'ici 2031 ?

La consommation mondiale est de 11,43 millions de tonnes en 2026 et devrait atteindre 15,97 millions de tonnes d'ici 2031, reflétant un TCAC de 6,92 %.

Comment les véhicules électriques modifient-ils la consommation de matériaux magnétiques doux ?

Chaque véhicule électrique à batterie utilise des noyaux magnétiques, et la hausse de la production de véhicules électriques ajoute une demande incrémentale entre 2026 et 2031.

Quel segment de matériaux se développe le plus rapidement au sein des matériaux magnétiques doux ?

Les composites magnétiques doux et les ferrites avancées croissent à un TCAC de 7,34 % jusqu'en 2031, surpassant l'acier électrique traditionnel.

Pourquoi l'Asie-Pacifique est-elle le principal pôle de production de matériaux magnétiques doux ?

Les aciéries intégrées de Chine, le développement des transformateurs en Inde et les usines compétitives en coûts de l'ASEAN confèrent à la région près de la moitié du volume mondial.

Comment les fluctuations des prix des matières premières affectent-elles les fournisseurs de matériaux magnétiques doux ?

La volatilité des prix du nickel et du cobalt a impacté les marges du permalloy, incitant certains producteurs à mettre en veille leurs capacités ou à reformuler leurs alliages.

Dernière mise à jour de la page le: