Taille et part du marché du manganèse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 33.62 Milliards de dollars |

| Taille du Marché (2031) | 41.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.21% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du manganèse par Mordor Intelligence

La taille du marché du manganèse devrait passer de 32,26 milliards USD en 2025 à 33,62 milliards USD en 2026 et devrait atteindre 41,31 milliards USD d'ici 2031, avec un TCAC de 4,21 % sur la période 2026-2031. Les alliages traditionnels de qualité sidérurgique dominent encore ; cependant, la croissance rapide des spécialités de qualité batterie et haute pureté remodèle les routes commerciales et suscite de nouveaux investissements dans des raffineries en dehors de la Chine. Les dommages causés par le cyclone à la mine GEMCO de South32 et les troubles sociaux au Gabon ont resserré l'approvisionnement en minerai, faisant monter les prix au comptant et incitant les acheteurs occidentaux à sécuriser des contrats à long terme. Les projets de fer à réduction directe (DRI) à base d'hydrogène en Europe et en Inde augmentent l'intensité en ferromanganèse par tonne d'acier brut, tandis que les cathodes au lithium-manganèse-fer-phosphate (LMFP) pour les véhicules électriques lourds élargissent la demande en manganèse de haute pureté. Les gouvernements des États-Unis et d'Arabie Saoudite subventionnent les capacités nationales en ferroalliages et en sulfate afin de réduire la dépendance au raffinage chinois, une tendance politique susceptible de renforcer une expansion supérieure au PIB sur le marché du manganèse.

Principaux enseignements du rapport

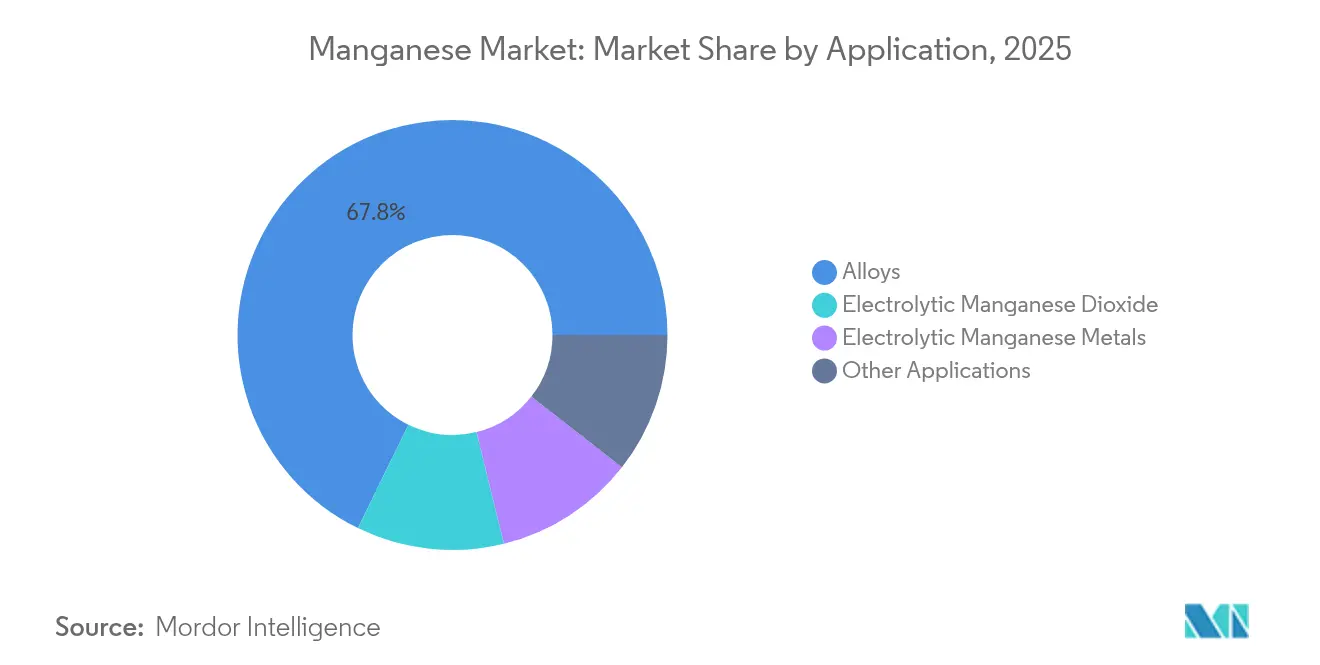

- Par application, les alliages ont dominé avec 67,75 % de la part du marché du manganèse en 2025, tandis que le dioxyde de manganèse électrolytique progresse à un TCAC de 6,17 % jusqu'en 2031.

- Par secteur d'utilisation finale, les applications industrielles représentaient 46,00 % du marché du manganèse en 2025, et le stockage d'énergie et l'électricité devraient se développer à un TCAC de 6,34 % jusqu'en 2031.

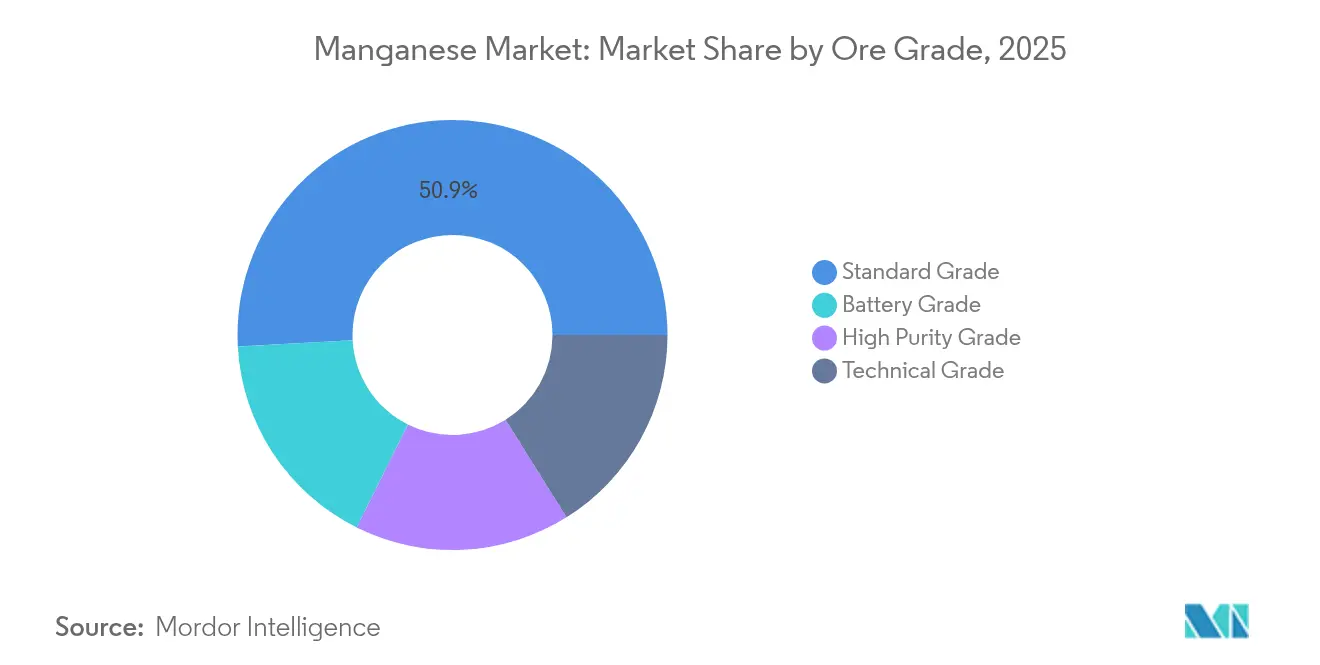

- Par qualité de minerai, le minerai de qualité standard représentait une part de 50,85 % de la taille du marché du manganèse en 2025 ; le minerai de qualité batterie devrait croître à un TCAC de 6,44 %.

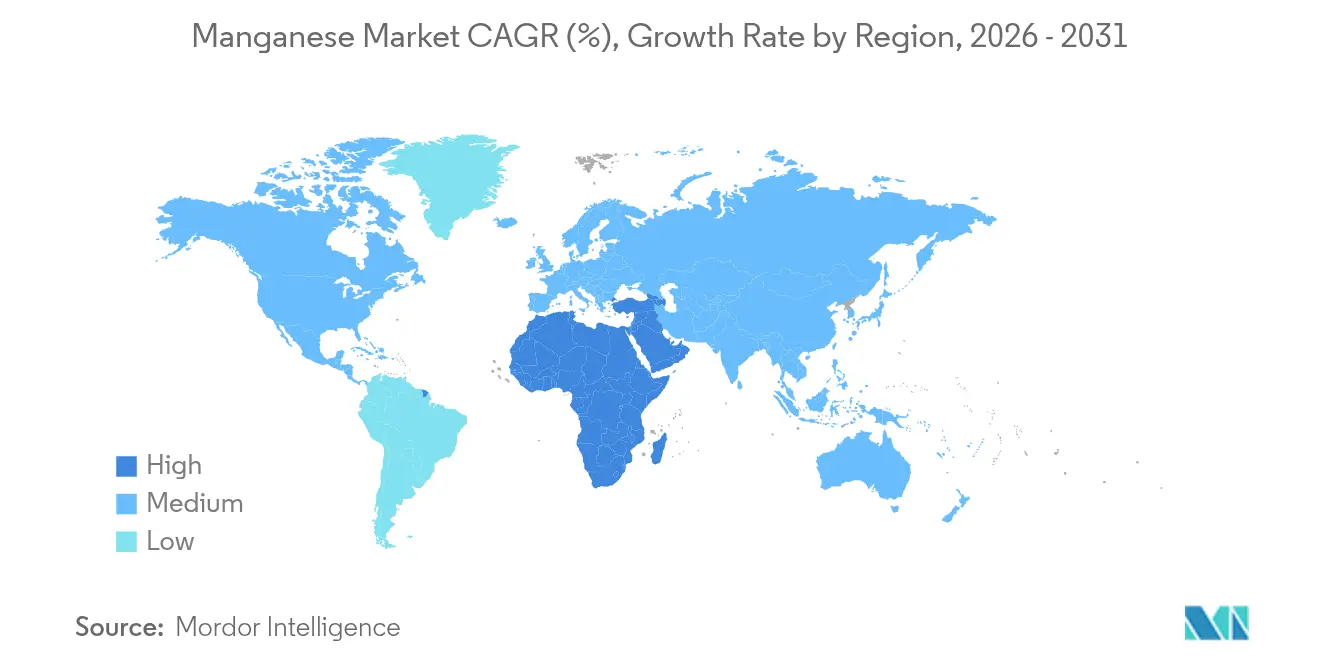

- Par géographie, la région Asie-Pacifique a capté 54,20 % de la demande mondiale en 2025, tandis que la région Moyen-Orient et Afrique devrait afficher un TCAC de 5,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du manganèse

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'électrification des véhicules lourds accélère la demande en Mn-HP | +0.8% | Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| Le passage des sidérurgistes au DRI à l'hydrogène augmente l'intensité en FeMn HC | +1.2% | Europe, Inde, Moyen-Orient | Long terme (≥ 4 ans) |

| Les accords d'enlèvement des équipementiers occidentaux pour le HPMSM diversifient l'approvisionnement | +0.5% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Demande de silico-manganèse de qualité infrastructure en Inde et en ASEAN | +0.9% | Inde, noyau de l'ASEAN | Court terme (≤ 2 ans) |

| Les perturbations géopolitiques de l'approvisionnement en minerai (Gabon, Australie) font monter les prix | +0.6% | Mondial, avec un impact aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'électrification des véhicules lourds accélère la demande en Mn-HP

Les camions et bus électriques lourds se tournent de plus en plus vers les cathodes LMFP, qui ont une teneur en manganèse plus élevée que les chimies LFP traditionnelles, augmentant ainsi l'utilisation du manganèse par kilowattheure[1]Conseil international sur les transports propres, « Chimie des batteries pour les véhicules légers mondiaux », ICCT, theicct.org. La raffinerie d'Element 25 en Louisiane, soutenue par une subvention du Département américain de l'énergie, produira et fournira du sulfate de manganèse de haute pureté, contournant ainsi les intermédiaires chinois. Dans un changement notable, les constructeurs automobiles sont désormais prêts à payer une prime pour des matières premières à la fois traçables et à faible empreinte carbone, conduisant à l'établissement d'une structure de prix à deux niveaux sur le marché du manganèse. En conséquence de ces développements, les incitations politiques occidentales stimulent la demande en approvisionnements de qualité batterie, assurant une croissance continue même en cas de fluctuations des cycles sidérurgiques. Ce paysage en évolution incite les mineurs de minerai traditionnels à se déplacer vers l'aval ou à collaborer avec des raffineurs, dans le but de maintenir leur position sur le marché.

Le passage des sidérurgistes au DRI à l'hydrogène augmente l'intensité en FeMn HC

Les voies DRI-FAE à base d'hydrogène nécessitent davantage d'ajouts de manganèse par rapport aux voies par haut-fourneau, principalement parce que les boulettes de DRI ont une teneur résiduelle en manganèse plus faible[2]Agence internationale de l'énergie, « Feuille de route technologique pour le fer et l'acier », AIE, iea.org. Des usines pilotes en Suède et en Allemagne ont validé ces ajouts accrus d'alliages lors de leur mise en service en 2024. La Mission nationale pour l'hydrogène vert de l'Inde, qui vise à stimuler la production d'hydrogène vert d'ici 2030, pourrait accroître la demande du pays en ferromanganèse. Les fournisseurs de ferromanganèse utilisant de l'énergie à faible empreinte carbone sont appelés à en bénéficier considérablement, d'autant plus que les taxes carbone aux frontières de l'UE imposent des pénalités sur les importations de qualités à forte intensité de charbon. Cette hausse de la consommation d'alliages renforce non seulement le marché actuel, mais ouvre également la voie à la croissance à long terme du marché du manganèse.

Les accords d'enlèvement des équipementiers occidentaux pour le HPMSM diversifient l'approvisionnement

Les constructeurs automobiles en Amérique du Nord et en Europe ont sécurisé des volumes pluriannuels de HPMSM, transférant le risque de prix aux producteurs et finançant de nouvelles raffineries au Botswana et en Australie. Ces contrats indexent souvent les prix sur des références du lithium ou du cobalt, soutenant la bancabilité malgré la volatilité des matières premières. La diversification de l'approvisionnement qui en résulte dilue la part significative de la Chine dans la capacité de raffinage, catalysant les entrées de capitaux vers les projets occidentaux. Les contrats à long terme intègrent également des clauses de performance ESG, incitant les mineurs à certifier la traçabilité et les faibles empreintes carbone. Cet arrangement favorise un segment de qualité batterie structurellement plus tendu et orienté vers les produits premium au sein du marché du manganèse au sens large.

Demande de silico-manganèse de qualité infrastructure en Inde et en ASEAN

Le Programme national d'infrastructure ambitieux de l'Inde n'est pas seulement un plan de développement ; il stimule activement la production d'acier et entraîne une croissance robuste de la demande en silico-manganèse. Les fours domestiques ont récemment augmenté leur capacité. Pourtant, les mineurs continuent de s'appuyer sur des importations de minerai de haute qualité en provenance d'Afrique du Sud, un choix qui réduit notamment leurs dépenses énergétiques de fusion. De même, les projets en Indonésie et au Vietnam, membres du bloc ASEAN, font écho à cette tendance, entraînant une augmentation collective de la consommation régionale de barres d'armature. Les fournisseurs sud-africains, autrefois concentrés sur les marchés européens, se tournent désormais vers l'Asie. Ce pivot est largement motivé par l'attrait des primes de fret et le resserrement des réglementations sur les émissions de l'UE. Ces dynamiques soulignent non seulement la domination croissante de l'Asie sur le marché du manganèse, mais signalent également un réalignement significatif des flux mondiaux de matières premières.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'adoption rapide du LFP freine la croissance du Mn de qualité cathode | -0.9% | Mondial, concentré en Chine et en Europe | Court terme (≤ 2 ans) |

| Les goulots d'étranglement portuaires du minerai en Afrique du Sud plafonnent les volumes d'exportation | -0.5% | Afrique du Sud, avec des répercussions sur les importateurs d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| L'empreinte carbone des ferroalliages à forte teneur en carbone est confrontée aux taxes carbone aux frontières | -0.7% | Europe, avec un impact secondaire sur les exportateurs vers l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'adoption rapide du LFP freine la croissance du Mn de qualité cathode

En 2024, les fabricants de véhicules électriques particuliers ont augmenté la part des cathodes LFP, déplaçant les chimies à base de manganèse et projetant une ombre sur la demande immédiate de matériaux de qualité cathode. Une hausse du LFP se traduit par une réduction de la demande en sulfate de manganèse. Si la part de marché du LFP continue d'augmenter d'ici 2028, le secteur du manganèse de qualité batterie pourrait ne pas atteindre les projections antérieures. Alors que les producteurs s'adaptent en concevant des raffineries pouvant basculer vers des métaux électrolytiques pour les additifs sidérurgiques, cette flexibilité supplémentaire s'accompagne d'une hausse des dépenses en capital. En conséquence, la croissance du marché du manganèse est freinée, même si le LMFP connaît des avancées parallèles.

Les goulots d'étranglement portuaires du minerai en Afrique du Sud plafonnent les volumes d'exportation

En 2024, les perturbations des services ferroviaires de Transnet ont réduit le débit du corridor Sishen-Saldanha. En conséquence, les mineurs ont eu recours au transport par camion du minerai, engendrant des coûts logistiques plus élevés. Cette situation a affaibli les marges bénéficiaires et réduit les incitations à l'expansion, empêchant le plus grand détenteur de réserves mondial d'exploiter pleinement la demande existante. Pendant ce temps, les fonderies en Chine et en Europe ont été confrontées à des taux de fret plus élevés et à des délais de livraison prolongés, resserrant davantage l'approvisionnement. Bien qu'une initiative de réhabilitation soit en cours, des améliorations significatives de la capacité ne sont pas attendues avant la fin de la décennie. Par conséquent, les défis logistiques persistants entravent la croissance de la disponibilité du minerai et, par conséquent, contraignent le marché du manganèse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les alliages ancrent la demande, le dioxyde de manganèse électrolytique gagne du terrain dans les batteries

Les alliages représentaient 67,75 % de la demande du marché du manganèse en 2025, principalement portés par l'ajout de ferromanganèse et de silicomanganèse à l'acier fini. Avec la montée en puissance des capacités de DRI à l'hydrogène en Europe et en Inde, l'intensité en alliages a augmenté, soutenant une croissance régulière des volumes. Le dioxyde de manganèse électrolytique est en passe d'afficher une croissance de 6,17 %, porté par la demande de l'électronique portable et des initiatives émergentes de stockage sur réseau. Les autres utilisations finales, notamment l'alimentation, le traitement de l'eau et la céramique, croissent en parallèle avec le PIB, offrant une stabilité des volumes au marché du manganèse. La résurgence du dioxyde de manganèse électrolytique est largement attribuée aux batteries zinc-manganèse, qui ont retenu l'attention des projets pilotes à l'échelle des services publics du Département de l'énergie en Californie. De plus, les sidérurgistes aux prises avec les tarifs carbone de l'UE recherchent de plus en plus des alliages certifiés à faible empreinte carbone, créant un créneau premium sur le marché des matières premières au sens large.

Par secteur d'utilisation finale : l'industrie en tête, le stockage d'énergie en forte hausse

En 2025, les acheteurs industriels représentaient 46,00 %, portés par les aciéries, les fonderies et les usines chimiques, et dominaient le marché du manganèse. Alors que la consommation de barres d'armature est soutenue par les projets de construction en Inde et dans la région ASEAN, la croissance devrait se modérer après 2028, coïncidant avec une stabilisation du secteur immobilier chinois. Le segment du stockage d'énergie et de l'électricité émerge comme la catégorie à la croissance la plus rapide, avec un taux de croissance de 6,34 %. Cette hausse est largement attribuée à l'adoption des cathodes LMFP et des solutions de stockage stationnaire zinc-manganèse. L'usine d'Element 25 en Louisiane est appelée à renforcer ce segment en fournissant du HPMSM, consolidant ainsi le niveau premium du marché du manganèse. Pendant ce temps, la demande combinée de l'électronique, de l'agriculture et de la céramique croît à des rythmes qui s'alignent étroitement ou dépassent légèrement les chiffres du PIB. À mesure que l'élan vers la mobilité électrifiée et le stockage longue durée s'accélère, un glissement perceptible de la qualité de la demande est évident. Cette évolution augmente non seulement la part des produits de haute pureté, mais élève également les prix moyens réalisés.

Par qualité de minerai : la qualité standard domine, la qualité batterie s'accélère

En 2025, le minerai de qualité standard représentait 50,85 % des volumes totaux, négocié à des prix compétitifs sur une base CAF en Chine. Le minerai de qualité batterie, bien que représentant un segment plus petit, devrait croître à un TCAC de 6,44 %, porté par des normes strictes en matière d'impuretés. Le minerai de haute pureté, destiné aux secteurs de l'acier inoxydable et de l'électronique, commande une part de marché notable avec une croissance régulière. Le minerai de qualité technique, principalement lié à l'agriculture, opère dans un créneau à faibles marges. Les différences de prix prononcées soulignent un fossé croissant sur le marché du manganèse. Les acteurs clés de la chaîne d'approvisionnement en qualité batterie, tels que Butcherbird en Australie et K.Hill au Botswana, sont bien positionnés pour fournir des produits de haute pureté, ciblant les fabricants de cathodes occidentaux. Pendant ce temps, les producteurs de qualité standard sont aux prises avec les tarifs carbone de l'UE, qui freinent la demande d'alliages fondus au charbon. En réponse, ils se tournent vers la fusion alimentée par des énergies renouvelables et les matières premières recyclées.

Analyse géographique

La région Asie-Pacifique a absorbé 54,20 % du marché mondial du manganèse en 2025, principalement portée par la demande de la Chine, largement destinée à l'acier et aux matériaux pour batteries. L'Inde, soutenue par les investissements dans les infrastructures et les expansions du silico-manganèse chez Tata Steel et MOIL, a également apporté des contributions significatives. Le Japon et la Corée du Sud se sont imposés comme des acteurs clés dans l'industrie des métaux de manganèse électrolytique, exportant des produits de haute pureté dans toute la région. Malgré ses richesses en ressources, l'Afrique n'a transformé qu'une petite partie de son minerai de manganèse localement, la majeure partie étant exportée, conséquence de sa capacité de raffinage limitée. Le marché du manganèse au Moyen-Orient et en Afrique devrait croître à un TCAC de 5,86 % jusqu'en 2031, porté par les efforts de l'Afrique du Sud pour alléger les contraintes ferroviaires et la volonté de l'Arabie Saoudite d'investir dans les activités en aval.

L'Amérique du Nord représentait une part plus modeste de la demande mondiale en manganèse en 2025. Cependant, avec la mise en service de la raffinerie d'Element 25 en Louisiane, la localisation de l'approvisionnement de qualité batterie pourrait renforcer cette part. Le Canada poursuit activement des gisements de manganèse au Québec, tandis que les aciéries mexicaines augmentent leurs capacités pour répondre aux clients automobiles américains. L'Europe, détenant une part modérée, est confrontée aux défis du Mécanisme d'ajustement carbone aux frontières (MACF), incitant les acheteurs à se tourner vers les alliages norvégiens alimentés par l'hydroélectricité et les matières premières recyclées. Notamment, la marque « eraLow » d'Eramet capitalise sur l'électricité renouvelable pour sécuriser des contrats avec les producteurs d'acier plat de l'UE.

L'Amérique du Sud, contribuant à une part plus modeste de la demande mondiale en manganèse, voit le Brésil en tête de la consommation d'alliages et des exportations depuis la mine Azul de Vale. Pendant ce temps, le secteur lithium en plein essor de l'Argentine stimule indirectement la demande en manganèse, notamment pour les précurseurs de cathodes. Avec les efforts régionaux pour développer des chaînes d'approvisionnement en batteries, il existe un potentiel pour un traitement intra-continental accru, remodelant la dynamique du marché du manganèse. La trajectoire des nations latino-américaines progressant dans la chaîne de valeur dépendra des améliorations des infrastructures et des initiatives en matière d'énergie verte.

Paysage concurrentiel

Le marché du manganèse est modérément consolidé. Les grands acteurs établis modernisent leurs usines pour produire du HPMSM, tandis qu'Anglo American examine la cession de certains actifs de manganèse en Afrique du Sud. Les mouvements stratégiques se concentrent sur la décarbonisation et la traçabilité. La technologie de lixiviation propriétaire d'Element 25 réduit la consommation d'énergie de 30 %, soutenant des positions de coûts compétitives malgré des coûts de main-d'œuvre occidentaux plus élevés. Les opportunités inexploitées comprennent le manganèse recyclé provenant des batteries usagées et des poussières de four à arc électrique, ainsi que des clusters de fusion alimentés par des énergies renouvelables en Norvège, au Brésil et au Québec. De plus, des systèmes de traçabilité numérique sont en cours de développement pour répondre aux audits ESG des constructeurs automobiles. Les producteurs répondant aux normes ISO 14001 et offrant des données d'émissions vérifiées par des tiers gagnent un avantage marketing à mesure que les clients en aval intensifient leurs rapports sur le Scope 3.

Leaders de l'industrie du manganèse

Eramet

South32

Assore Limited (Assmang Proprietary Limited)

Vale

CITIC LIMITED

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2025 : Eramet a lancé eraLow, une marque dédiée aux alliages de manganèse à faible émission de dioxyde de carbone (CO2). Avec eraLow, Eramet offre aux sidérurgistes une opportunité immédiate d'accélérer la décarbonisation de leurs produits.

- Septembre 2024 : Le Botswana a accordé à Giyani Metals Corp une licence minière de 15 ans pour son projet de manganèse de haute pureté K.Hill, ouvrant la voie à la première production de sulfate de Mn de qualité batterie en Afrique.

Portée du rapport sur le marché mondial du manganèse

Le marché du manganèse est segmenté par application, secteur d'utilisation finale et géographie. Par application, le marché est segmenté en alliages, dioxyde de manganèse électrolytique, métaux de manganèse électrolytique et autres applications. Par secteur d'utilisation finale, le marché est segmenté en industriel, construction, stockage d'énergie et électricité, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché du manganèse dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Alliages |

| Dioxyde de manganèse électrolytique |

| Métaux de manganèse électrolytique |

| Autres applications |

| Industriel |

| Construction |

| Stockage d'énergie et électricité |

| Autres secteurs d'utilisation finale |

| Qualité batterie |

| Qualité haute pureté |

| Qualité standard |

| Qualité technique |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Alliages | |

| Dioxyde de manganèse électrolytique | ||

| Métaux de manganèse électrolytique | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Industriel | |

| Construction | ||

| Stockage d'énergie et électricité | ||

| Autres secteurs d'utilisation finale | ||

| Par qualité de minerai | Qualité batterie | |

| Qualité haute pureté | ||

| Qualité standard | ||

| Qualité technique | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial du manganèse ?

La taille du marché du manganèse devrait atteindre 33,62 milliards USD d'ici 2026.

À quelle vitesse la demande dans les applications de stockage d'énergie se développe-t-elle ?

La consommation dans le stockage d'énergie et l'électricité devrait croître à un TCAC de 6,34 % jusqu'en 2031, la plus rapide parmi les catégories d'utilisation finale.

Quelle région devrait afficher la croissance la plus rapide ?

La région Moyen-Orient et Afrique devrait progresser à un TCAC de 5,86 % entre 2026 et 2031.

Pourquoi les aciéries DRI à l'hydrogène sont-elles importantes pour la demande en manganèse ?

Les procédés DRI à l'hydrogène consomment davantage de ferromanganèse par tonne d'acier, augmentant ainsi les besoins en alliages à long terme.

Comment le MACF de l'UE affectera-t-il le commerce des alliages de manganèse ?

À partir de 2026, les ferroalliages à forte teneur en carbone importés dans l'UE seront soumis à des tarifs, avantageant les producteurs à faible empreinte carbone alimentés par l'hydroélectricité.

Dernière mise à jour de la page le: