Taille et part du marché des aimants permanents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 54.91 Milliards de dollars |

| Taille du Marché (2031) | 74.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des aimants permanents par Mordor Intelligence

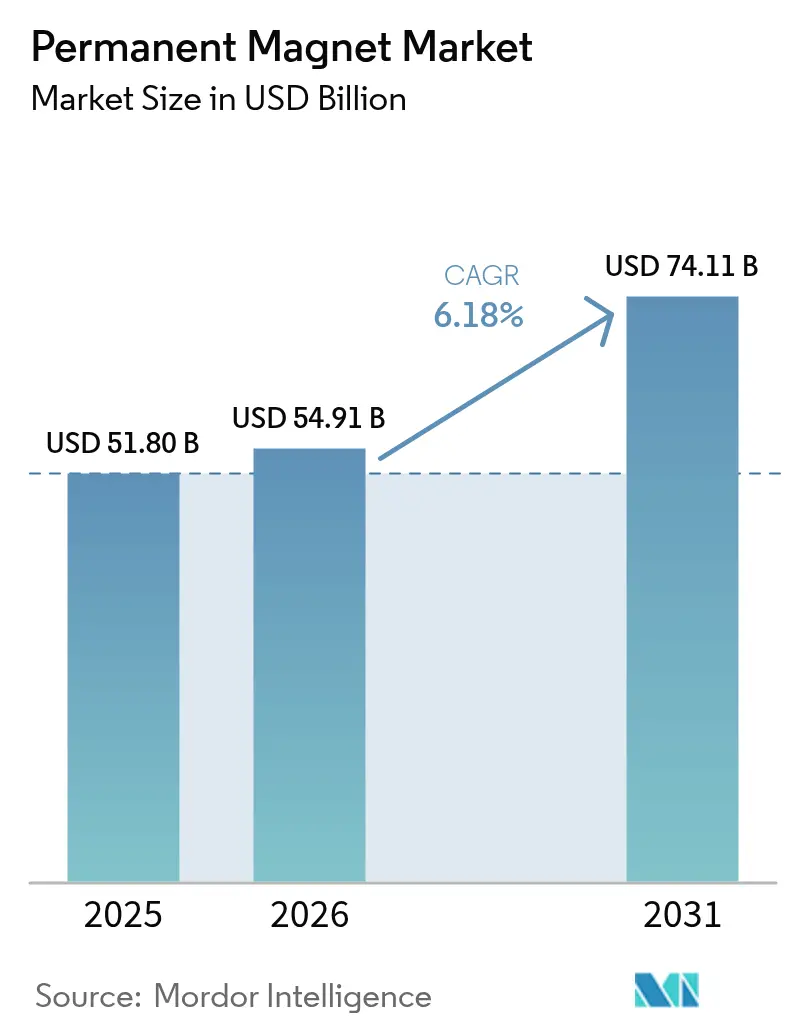

La taille du marché des aimants permanents devrait croître de 51,80 milliards USD en 2025 à 54,91 milliards USD en 2026, pour atteindre 74,11 milliards USD d'ici 2031, avec un CAGR de 6,18 % de 2026 à 2031. Les exigences d'électrification dans les transports, les objectifs en matière d'énergies renouvelables et les modernisations de la fabrication de précision convergent pour soutenir la demande à long terme en grades à haute densité d'énergie, en particulier les aimants néodyme-fer-bore (NdFeB) frittés. Les aimants en ferrite représentent encore près de la moitié du chiffre d'affaires de 2025 en raison de leur compétitivité en termes de coût dans les moteurs auxiliaires et les appareils à faible consommation ; cependant, les concepteurs de transmissions de traction et de générateurs éoliens à entraînement direct migrent vers des compositions à terres rares qui tolèrent des températures plus élevées et des champs magnétiques plus puissants. Les fournisseurs d'aimants réduisent la teneur en dysprosium grâce à la diffusion aux joints de grains afin de limiter l'exposition aux prix volatils des terres rares lourdes, tandis que les acheteurs en aval investissent dans des boucles de recyclage permettant de récupérer le néodyme des moteurs et des disques durs en fin de vie. La concentration modérée du secteur permet aux spécialistes régionaux de réussir dans la fabrication additive, les compositions à diffusion aux joints de grains et les séries personnalisées en petits lots qui permettent de prototyper rapidement des pièces géométriquement complexes pour l'aérospatiale, la robotique et l'imagerie médicale.

Principaux enseignements du rapport

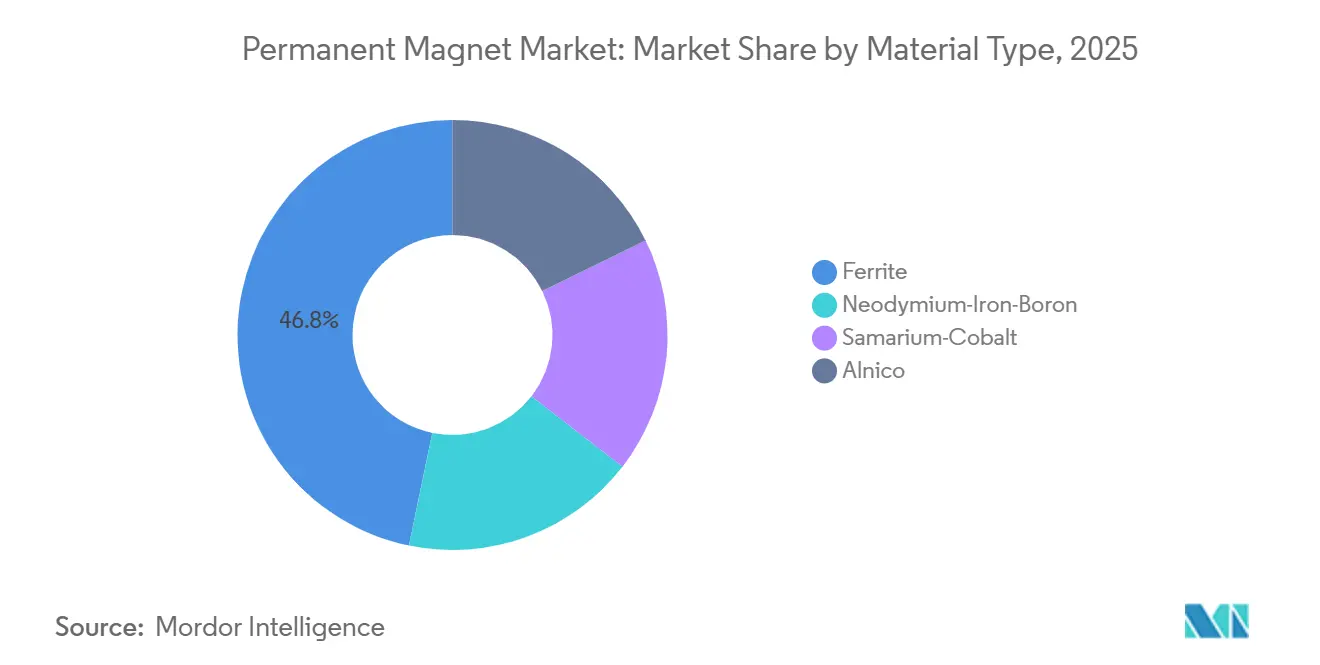

- Par type de matériau, les aimants en ferrite détenaient 46,76 % de la part du marché des aimants permanents en 2025, tandis que les grades néodyme-fer-bore devraient afficher le CAGR le plus rapide de 7,18 % jusqu'en 2031.

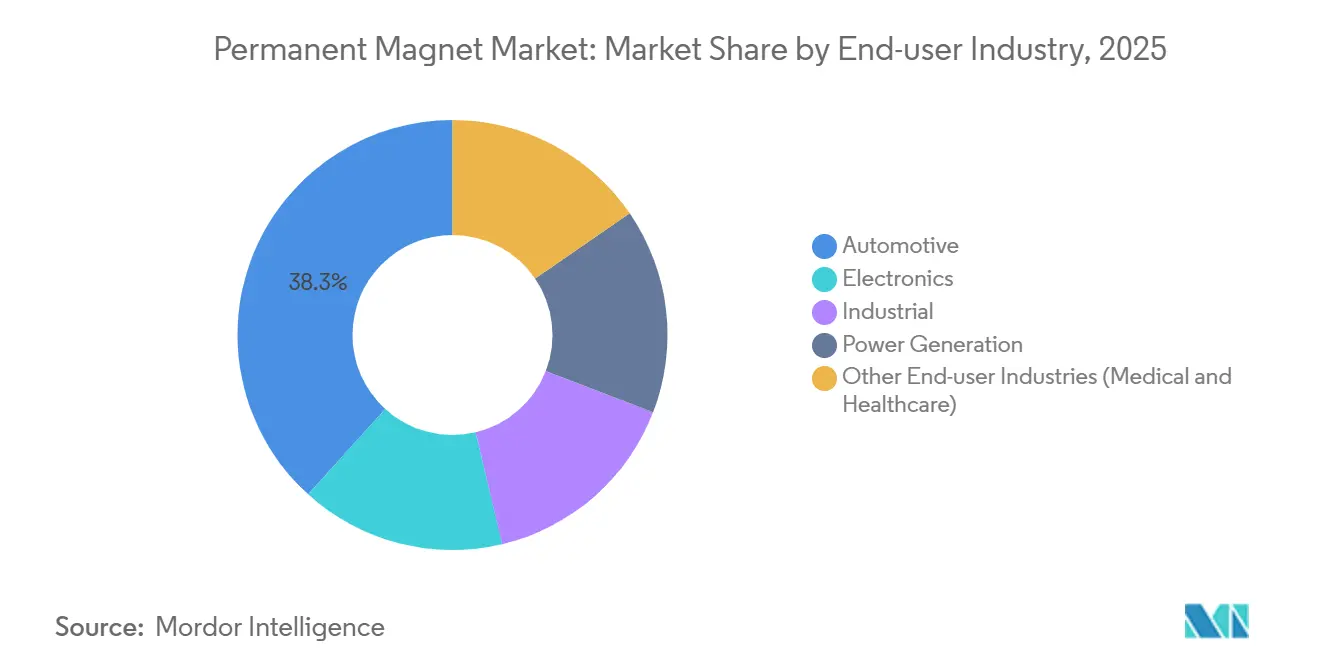

- Par secteur d'utilisation finale, l'automobile était en tête avec une part de chiffre d'affaires de 38,29 % en 2025 ; le segment des autres secteurs d'utilisation finale, incluant l'imagerie médicale et la robotique chirurgicale, devrait croître à un CAGR de 8,54 % jusqu'en 2031.

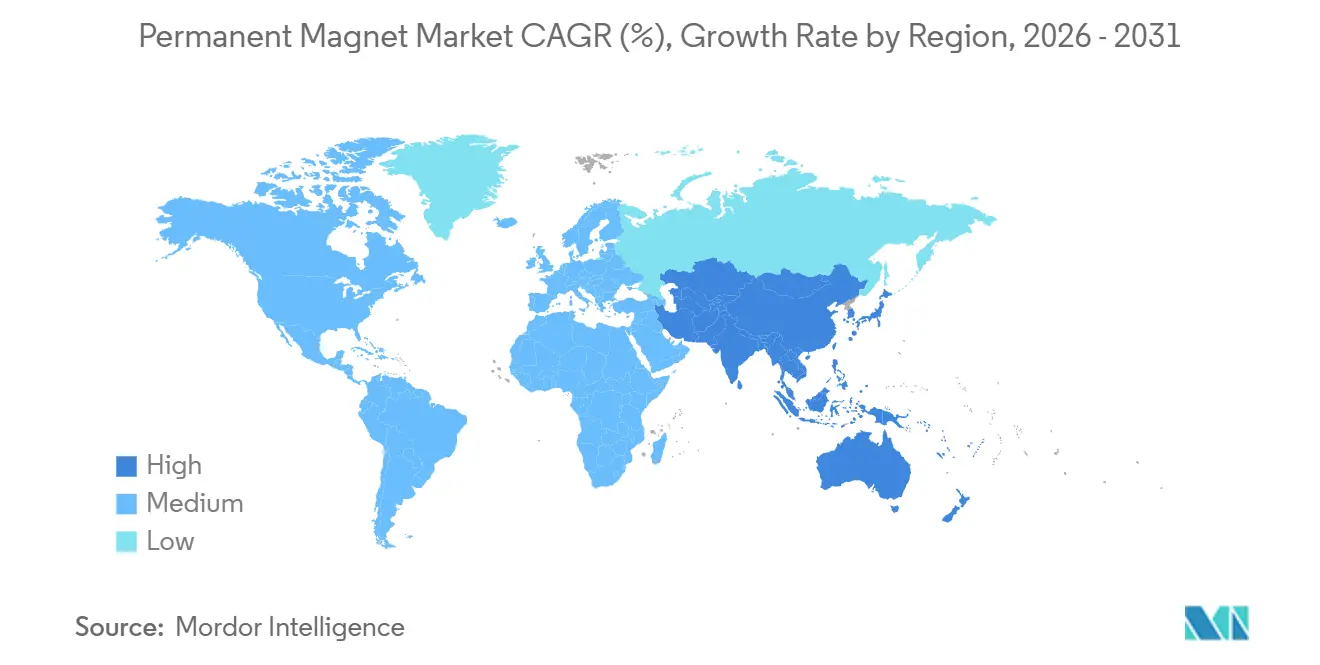

- Par géographie, l'Asie-Pacifique a capté 53,72 % du chiffre d'affaires de 2025 et progresse à un CAGR de 7,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des aimants permanents

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Électrification des flottes de véhicules électriques particuliers et commerciaux | +1.8% | Mondial, porté par l'Asie-Pacifique et l'Europe | Moyen terme (2 à 4 ans) |

| Essor des installations d'éoliennes à entraînement direct | +1.2% | Europe offshore, Chine, côte atlantique des États-Unis | Long terme (≥ 4 ans) |

| Miniaturisation dans l'électronique grand public de haute précision | +0.9% | Asie-Pacifique au cœur, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Automatisation industrielle et investissements dans les robots humanoïdes | +1.4% | Amérique du Nord, Europe, Japon, Chine émergente | Moyen terme (2 à 4 ans) |

| Commercialisation des aimants à forme nette imprimés en 3D | +0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Électrification des flottes de véhicules électriques particuliers et commerciaux

La production de véhicules électriques à batterie a atteint 14 millions d'unités en 2025, chaque voiture particulière utilisant en moyenne 2 kg de NdFeB fritté et les camions lourds jusqu'à 8 kg. La plateforme e-platform 3.0 de BYD spécifie des rotors NdFeB homologués à 180 °C, tandis que Daimler Truck et Volvo ont doublé la teneur en aimants dans leurs groupes motopropulseurs à double moteur. La norme Euro 7 sur les émissions à l'échappement, en vigueur depuis juillet 2025, impose les machines synchrones à aimants permanents pour les nouveaux bus urbains, ancrant une demande à long terme sur un cycle de remplacement de 40 000 unités dans le marché des aimants permanents.

Essor des installations d'éoliennes à entraînement direct

L'éolien offshore a ajouté 22 GW en 2025, dont 68 % utilisaient des générateurs à entraînement direct nécessitant 600 à 1 200 kg de NdFeB par turbine. Le pipeline de 42 GW de la Chine et les récentes zones de concession américaines spécifient la même topologie, resserrant l'équilibre offre-demande pour les aimants à terres rares de haute qualité.

Miniaturisation dans l'électronique grand public de haute précision

L'iPhone 16 d'Apple utilisait des micro-aimants NdFeB frittés ultra-minces qui ont augmenté la force haptique de 30 % tout en réduisant le volume de 18 %. Les écouteurs sans fil ont été expédiés à 450 millions d'unités en 2025, absorbant 135 tonnes de NdFeB, une niche à forte marge portée par des tolérances strictes de meulage et de revêtement. Les téléphones pliables comme le Samsung Galaxy Z Fold 6 ont intégré des aimants de détente qui ont encore stimulé la demande ultra-mince.

Automatisation industrielle et investissements dans les robots humanoïdes

Le robot humanoïde à 28 articulations de Figure AI embarque 2,1 kg de NdFeB de haute qualité, et le financement de série C témoigne de l'ambition d'atteindre 500 000 unités d'ici 2028. Les expéditions de servomoteurs industriels en Chine ont bondi de 19 % en 2025, les entraînements pneumatiques étant remplacés par des moteurs sans cadre à aimants permanents offrant 40 % d'économies d'énergie. Boston Dynamics a déployé des robots d'entrepôt à moteur linéaire capables de déplacer 800 colis par heure, illustrant les gains de productivité qui justifient le recours à des grades d'aimants premium et soutiennent la demande sur le marché des aimants permanents.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des terres rares et contrôles à l'exportation | -0.8% | Mondial, aigu pour les producteurs non chinois | Court terme (≤ 2 ans) |

| Montée en puissance des substituts en ferrite et en composites magnétiques doux | -0.6% | Auxiliaires automobiles et industriels | Moyen terme (2 à 4 ans) |

| Restrictions de brevets sur la technologie NdFeB de haute qualité | -0.3% | Producteurs en Asie du Sud-Est et en Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des terres rares et contrôles à l'exportation

L'oxyde de néodyme a bondi de 42 % en 2025 après l'arrêt de la production de terres rares lourdes au Myanmar et l'imposition par la Chine d'un droit d'exportation de 15 %, comprimant les marges des raffineurs non chinois et réduisant les marges de Lynas à 22 %. Les prix au comptant de l'alliage praséodyme-néodyme ont atteint en moyenne 68 USD/kg, ajoutant 32 USD à la nomenclature d'un moteur électrique de 2 kg, créant des pressions sur les coûts dans l'ensemble du marché des aimants permanents.

Montée en puissance des substituts en ferrite et en composites magnétiques doux

La ferrite 0,46 T de TDK lancée en 2025 a permis à Volkswagen de remplacer le NdFeB lié dans les auxiliaires 12 V, déplaçant 180 tonnes par an. Les composites magnétiques doux ont atteint 8 % des expéditions de servomoteurs industriels, appréciés par les équipementiers de convoyeurs et d'emballage qui privilégient la stabilité des coûts à la couple de pointe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la premiumisation du NdFeB remodèle le mix

Les aimants néodyme-fer-bore (NdFeB) surpassent le marché des aimants permanents avec un CAGR de 7,18 % jusqu'en 2031, car les concepteurs de mobilité électrique et d'énergie éolienne exigent des produits énergétiques supérieurs à 35 MGOe. La ferrite a conservé 46,76 % du chiffre d'affaires de 2025 parce que les smartphones, les haut-parleurs et les moteurs à faible vitesse valorisent le faible coût par kilogramme, mais sa part s'érode à mesure que les moteurs de traction se standardisent sur le NdFeB fritté. Le samarium-cobalt reste une niche pour l'aérospatiale et les outils pétroliers et gaziers grâce à sa stabilité au-delà de 250 °C, tandis que l'alnico passe sous les 5 % après que les options à terres rares l'ont déplacé dans les capteurs et les instruments de précision. Shin-Etsu a expédié 14 % de NdFeB fritté supplémentaire au cours de l'exercice 2025, soulignant le passage des formes liées.

Le NdFeB lié est relégué aux anneaux de micro-haut-parleurs minces et aux haptiques de montres connectées où le moulage à forme nette l'emporte sur les limites énergétiques. La taille du marché des aimants permanents pour le NdFeB devrait donc capter une part disproportionnée des gains de valeur absolue jusqu'en 2031, tandis que la ferrite suit largement le PIB mondial.

Par secteur d'utilisation finale : le médical et l'automobile suivent des trajectoires divergentes

L'automobile a capté 38,29 % du chiffre d'affaires de 2025, les plateformes électriques à batterie utilisant en moyenne 3,5 kg d'aimants permanents contre 0,8 kg dans les véhicules à combustion interne. Les règles strictes Euro 7 et les mandats de bus zéro émission en Chine soutiennent une demande soutenue pour les rotors de haute qualité, l'assistance à la direction et les actionneurs de freinage électronique. En revanche, le segment des autres secteurs d'utilisation finale, porté par les scanners IRM et les robots chirurgicaux, se développe à un CAGR de 8,54 % — plus élevé que tout autre segment — car les machines à 3 T et 7 T nécessitent de grands réseaux de calage contenant 1 800 kg de NdFeB par unité.

L'électronique a affiché une légère hausse en 2025 alors que les expéditions de téléphones mobiles se sont refroidies, mais les objets connectés et les écouteurs ont partiellement compensé, maintenant une demande stable en ferrite et en terres rares liées. La croissance des machines industrielles est portée par les modernisations de servomoteurs remplaçant les systèmes hydrauliques, tandis que la production d'énergie croît grâce aux commandes d'éoliennes offshore à entraînement direct. Collectivement, ces dynamiques maintiennent l'expansion de la taille du marché des aimants permanents même là où les volumes unitaires plafonnent.

Analyse géographique

L'Asie-Pacifique a généré 53,72 % de la valeur mondiale en 2025 et progresse à un CAGR de 7,25 %, consolidant son leadership sur le marché des aimants permanents. La Chine à elle seule a raffiné 85 % des oxydes de terres rares mondiales et produit 187 000 tonnes d'aimants NdFeB, soutenue par de faibles coûts d'électricité et des clusters intégrés mine-aimant[2]China MIIT, "Statistical Bulletin 2025," miit.gov.cn. Le Japon maintient son leadership technologique, mais la faiblesse des matières premières domestiques a plafonné la production à 31 000 tonnes. La production indienne a progressé de 18 % grâce aux incitations liées à la production qui remboursent jusqu'à 20 % des dépenses en capital pour les nouvelles usines.

L'Amérique du Nord et l'Europe ont représenté une part significative du chiffre d'affaires en 2025. La raffinerie de stade II de MP Materials a produit de l'oxyde de néodyme-praséodyme en Californie, marquant la première étape américaine en amont vers des aimants intégrés depuis 2015, renforçant le marché américain des aimants permanents. VACUUMSCHMELZE a augmenté de 30 % la capacité de frittage de son site de Hanau pour approvisionner les usines européennes de véhicules électriques dans le cadre de contrats pluriannuels de type take-or-pay.

L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique connaissent une demande croissante en aimants permanents. Le développement de l'éolien offshore au Brésil soutient les assemblages locaux d'aimants, et les mines sud-africaines installent des entraînements de convoyeurs à aimants permanents pour économiser 25 % d'énergie. La Corée du Sud a exporté 18 000 tonnes d'aimants en 2025, alimentant les chaînes d'approvisionnement vietnamiennes et thaïlandaises. À travers l'Europe, la directive Écoconception révisée, en vigueur depuis 2025, relève les seuils d'efficacité des moteurs industriels, favorisant de facto les machines synchrones à aimants permanents pour les puissances supérieures à 7,5 kW.

Paysage concurrentiel

Le marché des aimants permanents est de nature fragmentée. Les mineurs s'intègrent en aval ; Lynas et Blue Line construiront une usine d'aimants au Texas d'une valeur de 450 millions USD en s'appuyant sur des matières premières en terres rares domestiques. Des constructeurs automobiles tels que General Motors et Stellantis ont investi 320 millions USD en prises de participations minoritaires dans la fabrication d'aimants, sécurisant ainsi leur approvisionnement.

Le recyclage s'impose comme un axe concurrentiel. Hitachi Metals a récupéré 98 % du néodyme et du dysprosium de disques durs mis hors service dans un pilote ayant produit 120 tonnes d'oxydes à des coûts inférieurs de 30 % aux intrants vierges, projetant une couverture de 15 % en matières premières recyclées d'ici 2030. Des start-ups explorent des compositions sans terres rares ; Niron Magnetics a piloté des aimants en nitrure de fer à 28 MGOe, adaptés aux entraînements de convoyeurs sensibles aux coûts. L'activité de dépôt de brevets a augmenté de 22 % en 2025, les deux tiers émanant de déposants chinois, alors que les entreprises s'efforcent de réduire l'utilisation des terres rares lourdes sans violer les revendications de diffusion existantes.

Leaders du secteur des aimants permanents

-

Hitachi Metals, Ltd.

-

JL MAG Rare-Earth Co., Ltd.

-

Shin-Etsu Chemical Co., Ltd.

-

NINGBO YUNSHENG co., Ltd

-

VACUUMSCHMELZE GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Shin-Etsu Chemical s'est engagée à investir 45 milliards JPY (310 millions USD) pour ajouter 3 000 tonnes de capacité NdFeB dans son usine de Takefu, en intégrant des lignes de revêtement automatisées réduisant les coûts de main-d'œuvre de 35 %.

- Décembre 2025 : TDK a acquis 35 % de Hpmagnetics au Vietnam pour 78 millions USD, établissant un hub d'aimants liés pouvant tripler sa capacité d'ici 2028 tout en réduisant le risque lié aux routes commerciales États-Unis-Chine.

- Novembre 2025 : Lynas a démarré son usine de traitement de Kalgoorlie en Australie-Occidentale, ajoutant 4 000 tonnes de capacité en oxydes mixtes conformes aux règles d'approvisionnement en libre-échange dans le cadre de la loi américaine sur la réduction de l'inflation.

Portée du rapport sur le marché mondial des aimants permanents

Les aimants permanents sont fabriqués à partir d'alliages spéciaux tels que le fer, le nickel et le cobalt, de plusieurs alliages de métaux de terres rares et de minéraux tels que la magnétite. Ils génèrent un champ magnétique persistant sans avoir besoin d'une source externe de magnétisme ou d'énergie électrique.

Le marché des aimants permanents est segmenté par type de matériau, secteur d'utilisation finale et géographie. Par type de matériau, le marché est segmenté en néodyme-fer-bore, ferrite, samarium-cobalt et alnico. Par secteur d'utilisation finale, le marché est segmenté en automobile, électronique, industrie, production d'énergie et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché des aimants permanents dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Néodyme-Fer-Bore |

| Ferrite |

| Samarium-Cobalt |

| Alnico |

| Automobile |

| Électronique |

| Industrie |

| Production d'énergie |

| Autres secteurs d'utilisation finale (médical et santé) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Néodyme-Fer-Bore | |

| Ferrite | ||

| Samarium-Cobalt | ||

| Alnico | ||

| Par secteur d'utilisation finale | Automobile | |

| Électronique | ||

| Industrie | ||

| Production d'énergie | ||

| Autres secteurs d'utilisation finale (médical et santé) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la demande mondiale en aimants permanents d'ici 2031 ?

Le marché des aimants permanents devrait atteindre 74,11 milliards USD d'ici 2031, avec un CAGR de 6,18 % pendant la période de prévision.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un CAGR de 7,25 % grâce à l'approvisionnement intégré en terres rares en Chine et à la montée en puissance de la production de véhicules électriques en Inde et au Japon.

Quel est le niveau de risque lié aux perturbations de l'approvisionnement en terres rares ?

Les pics de prix en 2025 ont montré que l'oxyde de néodyme peut bondir de 40 % en quelques mois lorsque les exportations du Myanmar ou de la Chine se resserrent, réduisant le CAGR du marché de 0,8 point de pourcentage.

Les aimants en ferrite remplacent-ils le NdFeB dans l'automobile ?

Uniquement dans les auxiliaires à faible puissance ; les transmissions de traction ont encore besoin de NdFeB à haute densité de flux que la ferrite ne peut pas fournir dans les limites d'espace et de poids.

Quel rôle joue le recyclage d'ici 2030 ?

Des pilotes tels que l'usine de récupération à 98 % de Hitachi Metals suggèrent que les matières premières recyclées pourraient couvrir 15 % des besoins en aimants du Japon, allégeant la pression sur l'extraction de terres rares vierges.

Quand les aimants imprimés en 3D deviendront-ils compétitifs en termes de coûts ?

Les producteurs estiment le seuil de rentabilité à environ 500 tonnes de production annuelle, ce qui implique une parité commerciale vers 2028 pour les volumes aérospatial et défense.

Dernière mise à jour de la page le: