Taille et part du marché des alliages de brasage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.58 Milliards de dollars |

| Taille du Marché (2031) | 3.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des alliages de brasage par Mordor Intelligence

La taille du marché des alliages de brasage est estimée à 2,58 milliards USD en 2026 et devrait atteindre 3,16 milliards USD d'ici 2031, à un CAGR de 4,12 % au cours de la période de prévision (2026-2031). Cette trajectoire mesurée reflète la transition des techniques d'assemblage traditionnelles vers des solutions de brasage haute performance capables de tolérer des températures de service plus élevées, des limites de taux de fuite plus strictes et des assemblages multi-métaux. Les plaques de refroidissement pour batteries de véhicules électriques, les réparations d'aubes de turbines aérospatiales et les échangeurs de chaleur CVCA-R compacts dictent de nouvelles spécifications de matériaux et l'automatisation des lignes de production, remodelant les priorités d'approvisionnement aussi bien pour les équipementiers que pour les fournisseurs de rang 1. Les métaux d'apport à base de cuivre conservent leur leadership en termes de coût, tandis que les mélanges nickel-cobalt progressent rapidement dans l'électronique de puissance et les applications à températures extrêmes. Parallèlement, les géométries de métal d'apport adaptées à l'automatisation, telles que les bagues et les préformes, supplantent l'alimentation manuelle en baguettes et fils, réduisant les temps de cycle et les rebuts dans les cellules de fabrication en production continue. Sur le plan régional, l'Asie-Pacifique domine la création de valeur grâce à la chaîne d'approvisionnement des véhicules électriques en Chine et au boom des exportations d'échangeurs de chaleur en Inde, tandis que l'Europe fait face à des pressions de conformité liées à des limites d'exposition aux métaux toxiques plus strictes.

Principaux enseignements du rapport

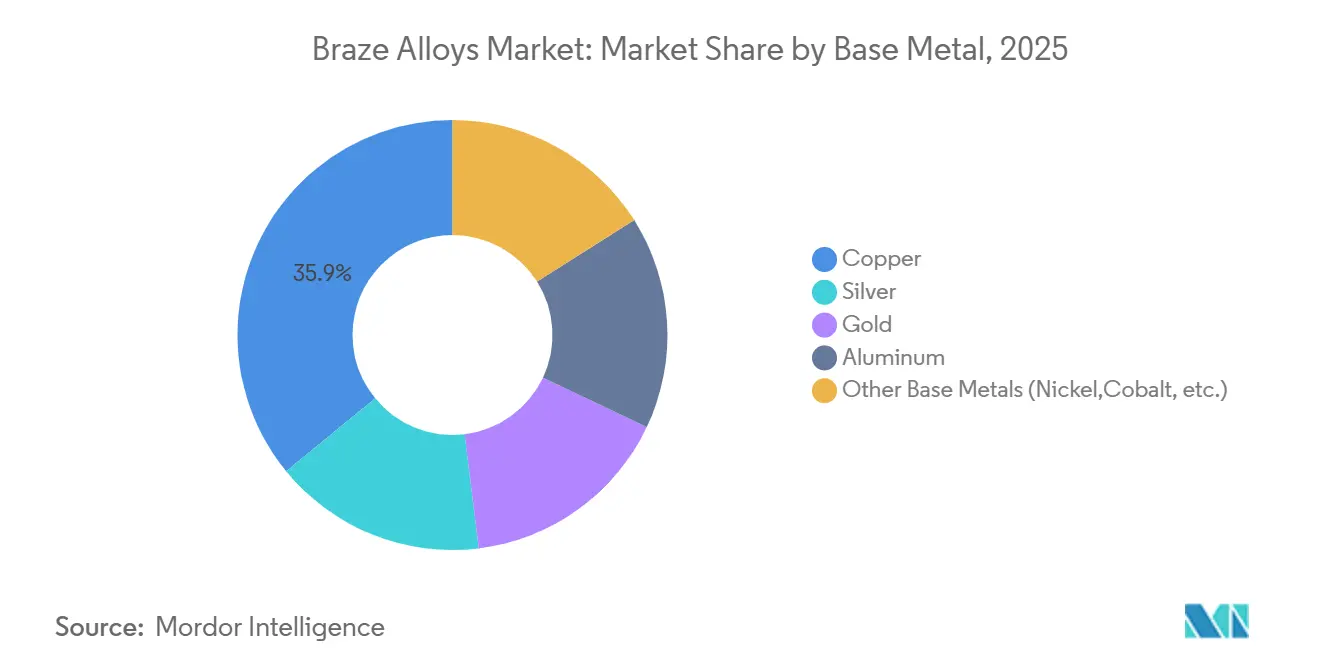

- Par métal de base, le cuivre a capté 35,92 % de la part du marché des alliages de brasage en 2025, tandis que le segment des autres métaux de base devrait se développer à un CAGR de 4,82 % jusqu'en 2031.

- Par forme de métal d'apport, les formats baguette et fil ont représenté 40,04 % du chiffre d'affaires 2025, tandis que les bagues et préformes devraient afficher le CAGR le plus rapide de 5,04 % sur la même période.

- Par plage de température, les métaux d'apport à température moyenne ont représenté 50,65 % de la demande en 2025 ; les métaux d'apport à haute température enregistreront le CAGR le plus rapide de 4,59 % jusqu'en 2031.

- Par secteur d'utilisation finale, les applications automobiles ont représenté 30,57 % de la consommation 2025, mais les usages médicaux, énergétiques et autres usages diversifiés progressent à un CAGR de 4,93 %.

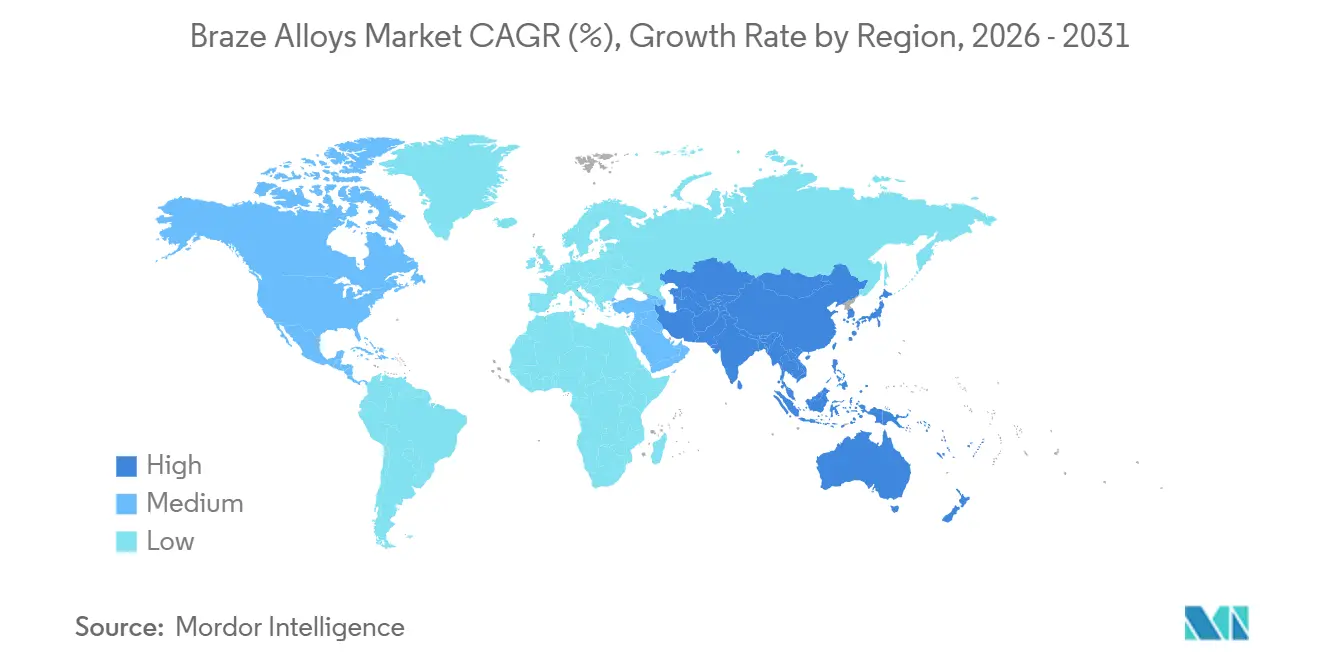

- Par géographie, l'Asie-Pacifique a sécurisé 46,38 % de la valeur 2025 et devrait progresser à un CAGR de 5,16 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Alliages de Brasage*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption du brasage au détriment du soudage et du brasage tendre | +1.2% | Mondial, concentré dans les clusters automobiles d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Demande croissante de brasures à base d'aluminium dans les échangeurs de chaleur automobiles | +1.0% | Chine, Inde, Thaïlande, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption des pâtes d'induction à base de nickel dans l'électronique de puissance des véhicules électriques | +0.9% | Chine, Corée du Sud, États-Unis, Allemagne | Moyen terme (2-4 ans) |

| Croissance du secteur CVCA-R augmentant la consommation de brasures | +0.7% | Inde, Asie du Sud-Est, Moyen-Orient, pôles d'exportation mondiaux | Long terme (≥ 4 ans) |

| Émergence d'alliages de brasage à haute entropie pour les environnements extrêmes | +0.4% | Pôles aérospatiales américains et européens, certains contractants de défense en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption du brasage au détriment du soudage et du brasage tendre

Les fabricants se tournent vers le brasage car il garantit des résistances d'assemblage approchant 90 % de la limite d'élasticité du métal de base, tout en évitant les fissures en zone affectée thermiquement qui surviennent souvent lors du soudage par fusion. Les fours à atmosphère contrôlée dominent désormais la production de radiateurs en aluminium, réduisant les rebuts de 8 % à moins de 2 % et permettant des économies allant jusqu'à 1,8 million USD par ligne d'assemblage et par an. Le brasage tendre ne peut pas satisfaire les cycles de service sous capot à 150 °C, de sorte que les équipementiers spécifient de plus en plus des barres omnibus et des plaques de refroidissement brasées pour les plateformes à entraînement électrique. Les fournisseurs d'équipements confirment que 60 % de toutes les nouvelles commandes de fours de brasage enregistrées en 2025 concernaient des usines de fournisseurs automobiles de rang 1 en Chine et au Mexique, des régions qui s'appuyaient auparavant sur le soudage par points.

Demande croissante de brasures à base d'aluminium dans les échangeurs de chaleur automobiles

Les brasures Al-Si dans la plage de 7 à 12 % de silicium restent l'épine dorsale des cœurs d'échangeurs de chaleur, et les véhicules électriques à batterie multiplient les exigences de surface par deux à trois fois par rapport aux configurations à moteur à combustion interne. Un pack de batteries de véhicule électrique typique abrite désormais jusqu'à six circuits de refroidissement liquide, chacun exigeant des garanties de taux de fuite inférieures à 1 g/an sur une durée de vie de 150 000 km[1]Society of Automotive Engineers, "Gestion thermique dans les véhicules électriques", sae.org. Les exportations de composants de l'Inde ont augmenté de 18 % au cours de l'exercice 2025, les équipementiers mondiaux diversifiant leurs chaînes d'approvisionnement. Les ajustements d'alliage intégrant du manganèse et du cuivre prolongent la durée de vie en fatigue de 25 % lors de tests de choc thermique accélérés, aidant les fournisseurs à atteindre leurs objectifs de garantie.

Adoption des pâtes d'induction à base de nickel dans l'électronique de puissance des véhicules électriques

Les onduleurs à carbure de silicium fonctionnent au-dessus de 175 °C, obligeant les matériaux de fixation des puces à supporter jusqu'à 100 000 cycles thermiques. Les brasures nickel-phosphore, chauffées par induction en moins de 60 s, réduisent la croissance des intermétalliques de 40 % par rapport aux eutectiques argent-cuivre, prolongeant les garanties des modules à 12 ans[2]IEEE Power Electronics Society, "Fiabilité des brasures au nickel dans les modules SiC", ieee.org. Les fabricants de modules chinois ont expédié plus de 15 millions d'unités SiC en 2025, soit une hausse de 35 % en un an, accélérant la consommation de brasures au nickel.

Croissance du secteur CVCA-R augmentant la consommation de brasures

Le marché CVCA en Inde devrait dépasser 10 milliards USD d'ici 2028, incitant les entreprises nationales à ajouter des cellules de brasage automatisées à la torche capables de cycles d'assemblage inférieurs à 45 secondes.

Analyse de l'Impact des Freins sur le Marché des Alliages de Brasage*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des métaux de base | -0.8% | Mondial, prononcé dans les segments à forte teneur en argent | Court terme (≤ 2 ans) |

| Interdictions réglementaires des métaux toxiques (Cd, Pb) | -0.5% | UE et Amérique du Nord, s'étendant aux usines en Asie-Pacifique orientées vers l'exportation | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les fours | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des métaux de base

Les prix de l'argent ont oscillé entre 22 et 32 USD par once troy durant 2024-2025. Chaque hausse de 10 % fait augmenter le coût de l'alliage fini jusqu'à 6 %, mais les contrats annuels retardent la répercussion de neuf mois, comprimant les marges. Les prix du cuivre ont également fluctué de 8 200 à 10 500 USD par tonne métrique, affectant l'économie des métaux d'apport CVCA-R. Les petits fournisseurs dépourvus de programmes de couverture reportent les dépenses de recherche et développement, ralentissant le développement de nouveaux alliages.

Interdictions réglementaires des métaux toxiques (Cd, Pb)

La directive européenne 2024/869 plafonne l'exposition professionnelle au plomb à 0,03 mg/m³ d'ici 2029, obligeant les ateliers de maintenance, réparation et révision aérospatiale à rénover leur ventilation ou à passer à des formulations sans plomb. Les brasures contenant du cadmium font déjà l'objet de restrictions RoHS, mais le remplacement du Cd par du Zn ou du Sn modifie le comportement de mouillage, déclenchant des cycles de requalification de 18 à 24 mois pour chacun des plus de 40 codes de métal d'apport hérités d'une seule plateforme moteur. Les coûts de conformité pèsent le plus lourdement sur les fabricants d'alliages européens soumis à des délais d'application plus courts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Alliages de Brasage

Par métal de base :

le cuivre domine tandis que le nickel-cobalt accélèreLes métaux d'apport à base de cuivre ont capté 35,92 % de la part du marché des alliages de brasage en 2025, reflétant leur faible coût unitaire dans les bobines CVCA-R et les barres omnibus de distribution d'énergie. Le segment des autres métaux de base, incluant les systèmes à base de nickel et de cobalt, est prévu à un CAGR de 4,82 %, porté par la remise en état des aubes de turbines aérospatiales et l'adoption des modules de puissance SiC. Les métaux d'apport en or et en argent occupent des niches de haute fiabilité où la biocompatibilité ou la stabilité thermique justifie une tarification premium. Les alliages aluminium-silicium constituent la base des échangeurs de chaleur de véhicules, le brasage en atmosphère contrôlée permettant des géométries à paroi mince et une résistance à la corrosion.

La processabilité et les plafonds de température expliquent les courbes d'adoption. Les compositions cuivre-phosphore fondent à 700-850 °C, équilibrant le débit et la résistance des assemblages pour les circuits de réfrigérant. Les mélanges nickel-chrome-bore résistent à 1 000 °C et aux gaz d'échappement oxydants, convenant aux réparations de turbines. Ces distinctions sous-tendent le marché des alliages de brasage à mesure que les fabricants adaptent les enveloppes de performance aux nouveaux cycles de service.

Par forme de métal d'apport :

les préformes progressent dans les cellules automatiséesLes formats baguette et fil sont restés les plus vendus avec 40,04 % de la valeur 2025, privilégiés dans les opérations manuelles à la torche et les fours discontinus. Cependant, les bagues et préformes progressent à un CAGR de 5,04 % grâce à la robotique de brasage par induction dans les lignes d'assemblage d'onduleurs pour véhicules électriques. Les bagues aluminium-silicium préformées permettent l'assemblage simultané de jusqu'à 16 orifices de plaques de refroidissement par passage de four, réduisant le temps de cycle de 35 % et améliorant le rendement au premier passage.

Les métaux d'apport en poudre et en pâte dominent l'électronique et les travaux sur petits assemblages, où les têtes de sérigraphie et de distribution déposent des charges de 0,05 gramme avec une précision de ±0,01 gramme. Les variantes en feuille et en ruban s'adressent aux structures en nid d'abeilles aérospatiales, fournissant des couches de fusion uniformes qui évitent les assemblages insuffisamment alimentés. Il en résulte un portefeuille de formats diversifié qui maintient la réactivité du marché des alliages de brasage aux tendances de l'automatisation.

Par plage de température :

la température moyenne domine, la haute température progresseLes métaux d'apport à température moyenne (450-800 °C) ont généré 50,65 % de la demande 2025, reflétant les volumes de radiateurs automobiles et de bobines CVCA-R. Les alliages basse température inférieurs à 450 °C restent dans des usages électroniques de niche en raison de leur résistance mécanique limitée. Les métaux d'apport haute température, en expansion à un CAGR de 4,59 %, soutiennent des intervalles de révision des aubes de turbines étendus à 30 000 heures de vol et des augmentations de durée de vie des turbines à gaz à 32 000 heures de fonctionnement.

Les données de la NASA attestant d'une résistance au cisaillement de 400 MPa dans les brasures à haute entropie accélèrent la migration depuis les mélanges nickel-bore hérités, ouvrant des perspectives pour les futurs cœurs de moteurs à 1 200 °C. Ce changement assure une dynamique à long terme pour la taille du marché des alliages de brasage dans les flux de travail de réparation et de remise en état où les coûts de remplacement des composants dépassent 5 000 USD.

Par secteur d'utilisation finale :

l'automobile ancre le marché, les usages diversifiés se développentL'automobile a représenté 30,57 % de la consommation 2025, ancrée par la production d'échangeurs de chaleur en aluminium pour les groupes motopropulseurs à combustion interne et électriques. Le segment diversifié des autres secteurs d'utilisation finale, qui comprend principalement les instruments médicaux, les récepteurs solaires à concentration et le transfert de chaleur industriel, progresse à un CAGR de 4,93 %, isolant les fournisseurs de la volatilité des cycles automobiles.

Les dispositifs médicaux s'appuient sur des métaux d'apport en or ou en argent biocompatibles qui résistent à la stérilisation répétée à la vapeur, tandis que les récepteurs de tours solaires exploitent les brasures à base de nickel pour un service à 650 °C. Les échangeurs à plaques et ailettes industriels dans les usines chimiques atteignent une densité de flux thermique supérieure de 40 % après brasage sous vide. Cette combinaison élargit la base de revenus du secteur des alliages de brasage et stabilise la demande.

Analyse géographique

Marché des Alliages de Brasage en Asie-Pacifique

L'Asie-Pacifique a représenté 46,38 % des revenus de 2025 et devrait croître de 5,16 % par an jusqu'en 2031, portée par la production de 9 millions de véhicules électriques à batterie en Chine et la croissance à deux chiffres des exportations d'échangeurs thermiques en Inde. Le Japon fournit des brasages de précision à base de nickel pour les composants de turbines, tandis que les lignes d'assemblage de batteries en Corée du Sud exigent des joints de plaques froides en aluminium à faible fuite. L'Asie du Sud-Est capte la production relocalisée depuis les provinces chinoises à coûts plus élevés, le Vietnam développant la sous-traitance en fabrication électronique.

Marché des Alliages de Brasage en Amérique du Nord

La demande en alliages de brasage en Amérique du Nord est portée par les activités de MRO aérospatial nécessitant des charges d'apport en nickel à haute température. Le Mexique a exporté 8 milliards USD de modules de gestion thermique, tirant parti des accords commerciaux et des tendances de relocalisation de proximité. Les États-Unis bénéficient de la loi sur la réduction de l'inflation, qui finance l'assemblage domestique d'onduleurs et de batteries, augmentant ainsi la demande locale en poudres de charge d'apport.

Marché des Alliages de Brasage en EMEA et en Amérique du Sud

L'Europe a représenté une part de marché considérable en 2025, mais fait face à des coûts de conformité liés aux interdictions de métaux toxiques. Le secteur automobile allemand stimule l'utilisation de charges d'apport en cuivre et en aluminium, tandis que la France s'appuie sur des charges d'apport en nickel pour les pièces de moteurs à réaction. Les pays nordiques investissent dans des échangeurs thermiques marins brasés sous vide. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique ont chacun représenté moins de 5 % de la valeur, mais enregistrent une croissance régulière liée à la production automobile brésilienne et à la construction de systèmes CVC dans le Golfe.

Paysage concurrentiel

Le marché des alliages de brasage est modérément consolidé, les cinq premiers acteurs représentant collectivement une part de marché significative de la capacité mondiale, signalant une concentration modérée. Des spécialistes régionaux tels que Nihon Superior et Saru Silver Alloy maintiennent des délais d'exécution agiles et des menus d'alliages personnalisés, remportant des contrats locaux. La concurrence repose sur la personnalisation des alliages, l'innovation en matière de formats et le soutien en ingénierie de procédés. Le dépôt de brevet de Materion en 2024 pour un métal d'apport argent-cuivre-indium illustre la recherche et le développement continus visant à améliorer le mouillage du titane pour les implants médicaux.

Leaders du secteur des alliages de brasage

Lucas-Milhaupt Inc.

Umicore

The Lincoln Electric Company (Harris Products Group)

Prince & Izant Company

Johnson Matthey

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Alliages de Brasage

- Aimtek, Inc.

- Bellman-Melcor, LLC

- Cupro Alloys Corporation

- Fusion, Inc.

- Indian Solder and Braze Alloys Pvt. Ltd.

- Johnson Matthey

- Lucas-Milhaupt Inc.

- Materion Corporation

- Morgan Advanced Materials plc

- Nihon Superior Co., Ltd.

- OC Oerlikon Management AG

- Prince & Izant Company

- Saru Silver Alloy Private Limited

- Sulzer Ltd

- The Lincoln Electric Company

- Umicore

- VBC Group

- Wall Colmonoy

- Wieland Group

Développements Récents dans le Secteur du Marché des Alliages de Brasage

- Janvier 2025 : Lucas-Milhaupt a introduit Silvaloy 560, un métal d'apport en argent sans cadmium répondant aux paramètres AWS A5.8, soutenant la conformité à l'exposition au plomb dans l'UE sans modifications des fours.

- Octobre 2024 : Materion a investi 12 millions USD pour étendre la production de poudre eutectique dans l'Ohio, augmentant la capacité argent-cuivre de 40 % pour répondre à la demande des onduleurs pour véhicules électriques et du secteur aérospatial.

Marché des Alliages de Brasage Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché des alliages de brasage comme les ventes annuelles, en valeur et en volume, de matériaux d'apport métalliques spécifiquement conçus pour assembler des substrats dissimilaires à des températures supérieures à 450 °C mais inférieures à leurs points de fusion. Le périmètre couvre les alliages à base de cuivre, d'argent, d'or, d'aluminium et de nickel, fournis sous forme de poudres, pâtes, feuilles, préformes, baguettes, fils et bagues, dans seize grandes nations manufacturières.

Exclusion du périmètre : les flux, les alliages de soudure en dessous de 450 °C et les revenus de services liés au brasage sous contrat sont exclus du dimensionnement.

Aperçu de la segmentation

- Par métal de base

- Cuivre

- Argent

- Or

- Aluminium

- Autres métaux de base (nickel, cobalt, etc.)

- Par forme de métal d'apport

- Poudre

- Pâte

- Feuille / Ruban

- Baguette / Fil

- Bagues et préformes

- Par plage de température

- Basse température (moins de 450 °C)

- Température moyenne (450-800 °C)

- Haute température (supérieure à 800 °C)

- Par secteur d'utilisation finale

- Automobile

- Aérospatiale et défense

- Électricité et électronique

- Construction

- Autres secteurs d'utilisation finale (dispositifs médicaux, énergie et puissance, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons commencé par cartographier les empreintes de production, de commerce et d'utilisation finale à partir de jeux de données ouverts provenant de sources telles que UN Comtrade, l'United States Geological Survey, Eurostat PRODCOM et le ministère de l'Économie, du Commerce et de l'Industrie du Japon. Les ratios sectoriels ont été affinés grâce aux informations fournies par des organisations professionnelles, notamment l'American Welding Society et l'International Brazing & Soldering Association, ainsi que par des articles évalués par des pairs portant sur le comportement de la résistance des joints en fonction de la plage de températures. Les rapports 10-K des entreprises, les déclarations environnementales et des archives de presse sélectionnées sur Dow Jones Factiva ont fourni des données sur les valeurs d'expédition, les évolutions de capacité et les tendances de prix des alliages. Les sources citées illustrent, sans épuiser, la documentation secondaire examinée.

Recherche primaire

Les analystes de Mordor ont interrogé des producteurs d'alliages, des ingénieurs d'application dans des usines d'échangeurs thermiques automobiles et des responsables des achats dans des centres de MRO aéronautique en Amérique du Nord, en Europe, en Chine, en Inde et au Brésil. Ces échanges ont permis de clarifier les volumes d'achat réels, les structures de remises et le comportement de substitution des alliages, puis de vérifier nos répartitions de la demande établies sur la base documentaire et nos hypothèses de croissance régionale.

Dimensionnement du marché et prévisions

Une approche descendante part de la production nationale augmentée des importations nettes de métaux de base essentiels, qui sont ensuite converties en demande potentielle de métaux d'apport à l'aide de facteurs de prévalence pour les composants à forte intensité de brasage (radiateurs, aubes de turbines, substrats pour électronique de puissance). Les résultats sont recoupés par des agrégations de prix de vente moyens échantillonnés x volumes issus des communications des fournisseurs. Les principaux facteurs du modèle comprennent la production d'échangeurs thermiques automobiles, les livraisons d'aéronefs civils, la superficie de fabrication de PCB, les expéditions d'équipements CVC et la volatilité du prix de l'argent. Les prévisions utilisent une régression multivariée intégrant ces variables ainsi que le PIB et les indices de production industrielle ; l'analyse de scénarios tient compte des chocs sur les prix des matières premières ou des variations d'adoption des VE. Les écarts dans les estimations ascendantes sont réconciliés par les élasticités observées lors des entretiens primaires avant que les chiffres ne soient figés.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de révision analytique, des seuils de variance par rapport aux séries historiques et des signaux d'anomalie par rapport aux statistiques commerciales. Nous actualisons les données tous les douze mois et publions des mises à jour intermédiaires si les fluctuations de devises, les changements de politique commerciale ou les annonces de capacité font évoluer le marché de manière significative. Une dernière révision analytique est effectuée immédiatement avant la livraison au client.

Pourquoi la référence de Mordor sur les alliages de brasage inspire confiance

Les valeurs publiées diffèrent souvent car chaque éditeur choisit son propre mix d'alliages, son étendue d'application et son calendrier de conversion monétaire.

En ancrant le modèle sur des signaux de production et de commerce vérifiables, et en alignant nos contrôles ascendants sur des cotations fournisseurs en temps réel, Mordor minimise les hypothèses cachées qui gonflent ou déprime les totaux ailleurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,48 Md USD (2025) | Mordor Intelligence | - |

| 3,81 Md USD (2024) | Global Consultancy A | Inclut les alliages de soudure et les flux ; utilise les prix catalogue plutôt que les ASP nets |

| 2,81 Md USD (2025) | Industry Journal B | Applique des taux de croissance uniformes, ne dispose pas de contrôles de production régionaux, mise à jour biennale |

La comparaison montre comment le glissement de périmètre, les hypothèses de prix et les cycles de mise à jour plus lents élargissent les écarts. En fondant chaque étape sur des variables transparentes et une validation terrain annuelle, Mordor Intelligence fournit une référence équilibrée et opérationnelle que les clients peuvent reproduire et défendre.

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des alliages de brasage en 2026 ?

La taille du marché des alliages de brasage est estimée à 2,58 milliards USD en 2026.

À quelle vitesse la demande de métaux d'apport de brasage haute température va-t-elle croître ?

Les métaux d'apport haute température devraient enregistrer un CAGR de 4,59 % entre 2026 et 2031.

Quelle région domine la consommation mondiale ?

L'Asie-Pacifique a représenté 46,38 % de la demande 2025 et est la région à la croissance la plus rapide avec un CAGR de 5,16 %.

Pourquoi les brasures à base de nickel gagnent-elles des parts de marché ?

Les pâtes nickel-phosphore soutiennent les modules de puissance SiC fonctionnant au-dessus de 175 °C, prolongeant les garanties des composants à 12 ans.

Quel changement réglementaire influence la reformulation des alliages en Europe ?

La directive européenne 2024/869 impose des limites d'exposition au plomb plus strictes applicables en 2029, forçant le passage à des métaux d'apport sans cadmium et sans plomb.

Dernière mise à jour de la page le: