Taille et part de marché des fibres de carbure de silicium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.12 Milliards de dollars |

| Taille du Marché (2031) | 1.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

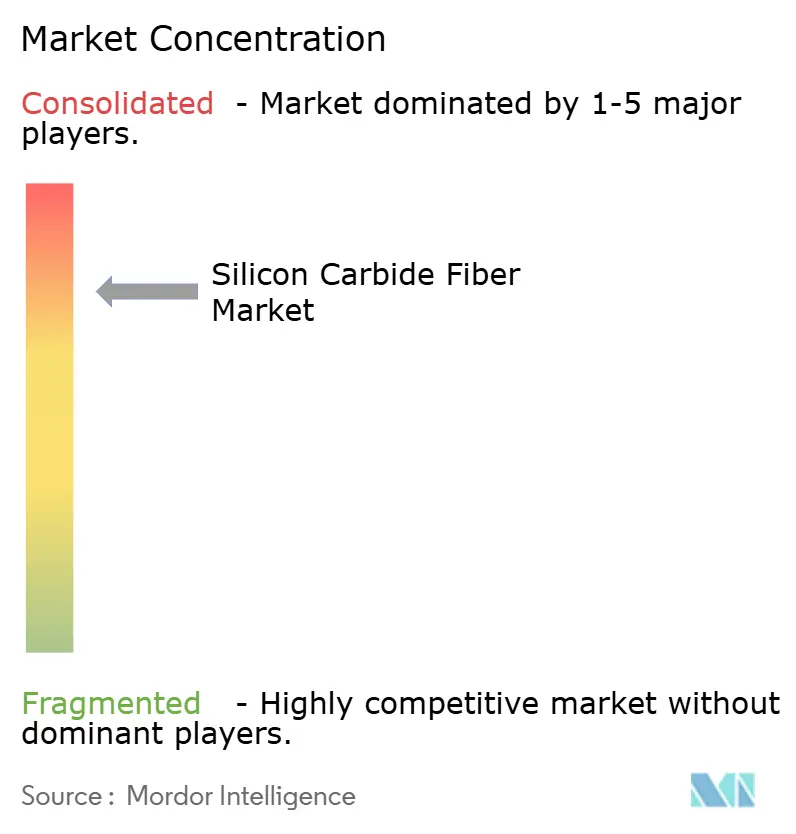

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fibres de carbure de silicium par Mordor Intelligence

La taille du marché des fibres de carbure de silicium était évaluée à 1,04 milliard USD en 2025 et devrait progresser de 1,12 milliard USD en 2026 pour atteindre 1,66 milliard USD d'ici 2031, à un TCAC de 8,09 % durant la période de prévision (2026-2031). L'adoption croissante des composites à matrice céramique (CMC) dans les turbines à gaz de nouvelle génération, la demande soutenue de gainages de combustible nucléaire tolérants aux accidents à haute température et les progrès rapides des systèmes de protection thermique pour la mobilité électrique soutiennent collectivement cette croissance. Les fibres continues dominent les applications structurelles car elles conservent une résistance à la traction supérieure à 2,8 GPa à 1 600 °C, permettant aux composants de moteurs aérospatiaux de fonctionner 250 °C plus chaud que les superalliages traditionnels sans pénalité de poids. Les préformes en tissu tissé accélèrent davantage l'adoption en simplifiant la stratification des architectures de renforcement en 3D. Sur le plan régional, l'Amérique du Nord bénéficie des premières usines de fibres à échelle commerciale à Huntsville, tandis que l'Asie-Pacifique enregistre la croissance la plus rapide alors que les programmes japonais, sud-coréens et chinois développent les technologies dérivées du polycarbosilane. L'intensité concurrentielle se concentre sur le savoir-faire de traitement exclusif plutôt que sur la capacité volumique, maintenant les prix au-dessus des seuils sensibles aux coûts malgré des initiatives progressives de réduction des coûts.

Principaux enseignements du rapport

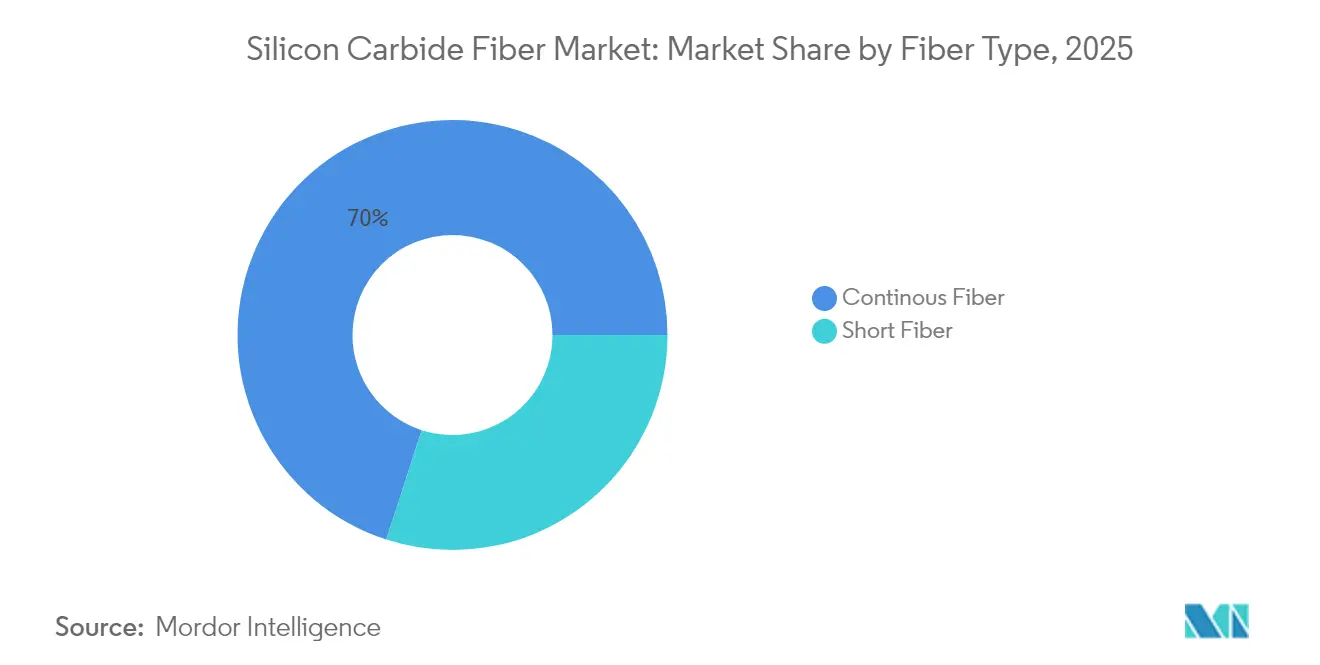

- Par type de fibre, la fibre continue détenait 70,02 % de la part de marché des fibres de carbure de silicium en 2025 et devrait afficher un TCAC de 8,63 % jusqu'en 2031.

- Par forme, les préformes en tissu tissé représentaient 56,10 % de la taille du marché des fibres de carbure de silicium en 2025, tandis que ce segment est prévu de se développer à un TCAC de 8,44 % jusqu'en 2031.

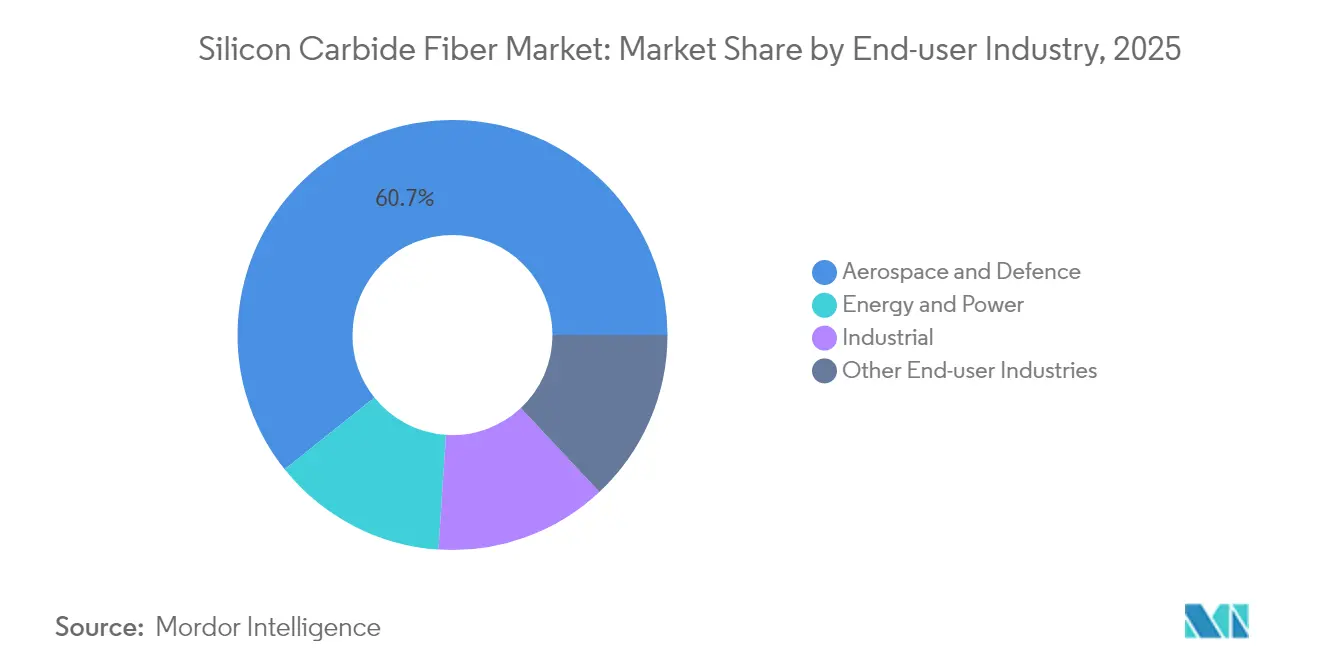

- Par secteur d'utilisation finale, l'aérospatiale et la défense représentaient 60,74 % de la taille du marché des fibres de carbure de silicium en 2025 et progressent à un TCAC de 8,78 % jusqu'en 2031.

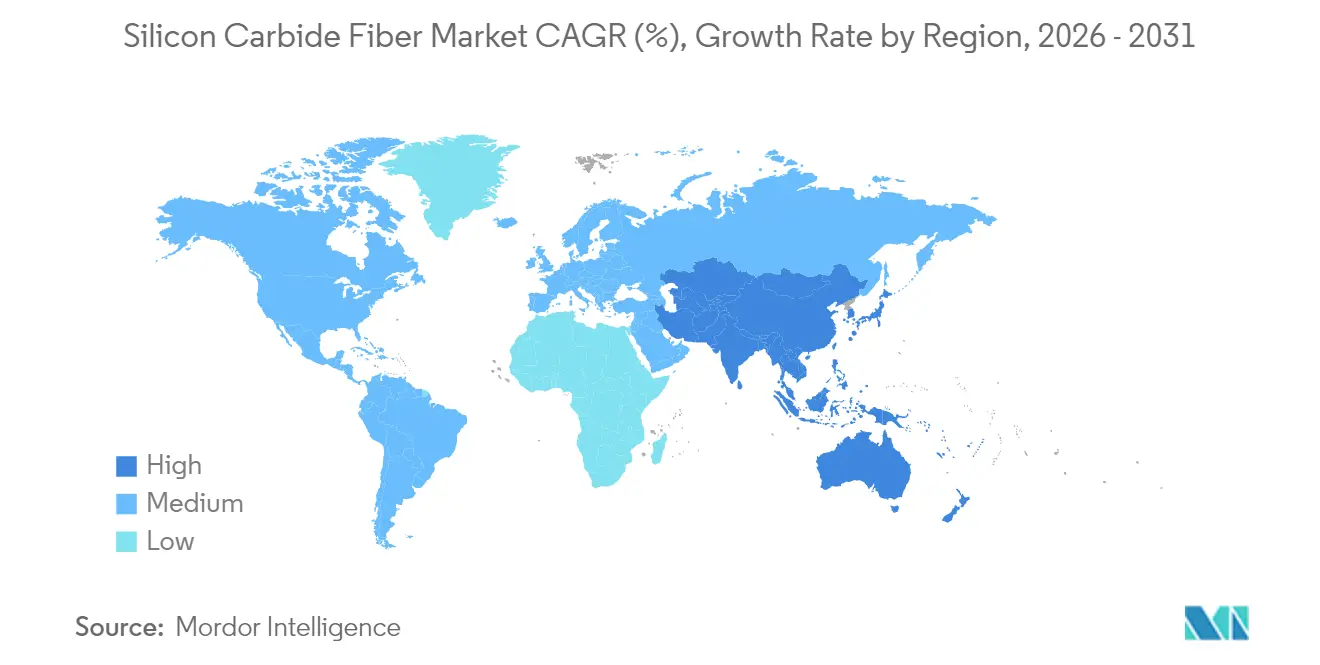

- Par géographie, l'Amérique du Nord représentait 37,21 % de la taille du marché des fibres de carbure de silicium en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 8,70 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Fibres de Carbure de Silicium*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor rapide de la production de moteurs aérospatiaux commerciaux et militaires | +2.1% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de composites à matrice céramique renforcés au SiC pour les turbines à gaz de nouvelle génération | +1.8% | Mondial, avec croissance de la fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des fibres de SiC par les fournisseurs de petits réacteurs modulaires nucléaires pour le gainage de combustible tolérant aux accidents | +1.3% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression pour l'allégement dans les systèmes de protection thermique pour la mobilité électrique | +0.9% | Mondial, porté par la Chine et l'Europe | Moyen terme (2-4 ans) |

| Programmes de boucliers thermiques pour vols hypersoniques adoptant les fibres de SiC | +0.7% | Programmes de défense en Amérique du Nord et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor rapide de la production de moteurs aérospatiaux commerciaux et militaires

Les carénages CMC de la série LEAP ont dépassé 10 millions d'heures de vol, validant les composites de fibres de carbure de silicium en service commercial. L'adoption militaire parallèle est notable ; le moteur T901 pour l'UH-60M Black Hawk délivre 1 000 chevaux-vapeur d'arbre supplémentaires tout en conservant son encombrement, car les CMC en SiC réduisent la masse des composants de 50 %. Pratt & Whitney a ouvert un centre CMC de 60 000 pi² à Carlsbad pour accélérer la qualification des aubes et chambres de combustion renforcées au SiC. Les fabricants de moteurs s'attendent à plus de 1 200 visites annuelles en atelier de la série LEAP d'ici 2028, poussant Safran à s'engager à plus d'un milliard EUR dans les réseaux de maintenance mondiaux. À mesure que les flottes vieillissent, la demande du marché secondaire sécurise les volumes de fibres à long terme et justifie la poursuite de l'expansion des capacités.

Demande croissante de composites à matrice céramique renforcés au SiC pour les turbines à gaz de nouvelle génération

Les fabricants de turbines à gaz visent des températures de combustion supérieures à 1 300 °C pour améliorer l'efficacité en cycle combiné, et les fibres de SiC sont déterminantes car elles conservent leur résistance à la traction là où les alliages de nickel fluent[1]Éditeurs MDPI, « Composites de fibres de carbure de silicium pour turbines à gaz à haute température », mdpi.com. L'oxydation à la vapeur limitait autrefois la durée de vie des CMC, mais les revêtements barrières environnementaux conçus pour les fibres de SiC prolongent désormais la durée de service au-delà de 25 000 heures. Les turbines alimentées à l'hydrogène apportent une impulsion supplémentaire car le SiC présente une résistance supérieure dans l'hydrogène à haute température par rapport à l'acier. La propulsion marine constitue un autre vecteur : des turbines compactes de 5 MW équipées de chemises en SiC permettent aux opérateurs de ferries de respecter les émissions de niveau III de l'Organisation Maritime Internationale sans systèmes de réduction catalytique sélective coûteux. Collectivement, les utilisateurs dans les secteurs de l'énergie et du maritime diversifient la demande au-delà de l'aérospatiale, lissant la courbe de croissance du marché des fibres de carbure de silicium.

Adoption des fibres de SiC par les fournisseurs de petits réacteurs modulaires nucléaires pour le gainage de combustible tolérant aux accidents

Le gainage SiGA de General Atomics a résisté à 1 900 °C lors d'une irradiation de 120 jours au Laboratoire national d'Idaho, une étape majeure pour les dossiers de sûreté des réacteurs de quatrième génération et des petits réacteurs modulaires. La Commission de réglementation nucléaire des États-Unis examine simultanément le gainage en SiC de Framatome et de Westinghouse, signalant une dynamique réglementaire vers un déploiement à la mi-2030. La modélisation par jumeau numérique réduit les coûts et les délais de qualification, offrant aux exploitants une économie plus claire pour les recharges de combustible. Le Japon et la Corée du Sud ont entamé des études de faisabilité pour les combustibles tolérants aux accidents à base de SiC dans les réacteurs à eau bouillante avancés, élargissant les débouchés potentiels. À mesure que les fournisseurs de petits réacteurs modulaires finalisent leurs conceptions, des contrats fermes de fibres devraient sécuriser les volumes en charge de base, isolant le marché des fibres de carbure de silicium des fluctuations cycliques de l'aérospatiale.

Pression pour l'allégement dans les systèmes de protection thermique pour la mobilité électrique

Les batteries dépassant 800 V augmentent le risque d'emballement thermique, et les constructeurs automobiles spécifient désormais des barrières en tissu de fibres de SiC capables d'une résistance à l'ablation de 1 300 °C. Les premières données de terrain montrent une réduction de masse de 40 % par rapport aux boucliers en mica traditionnels sans compromettre la capacité d'arrêt des flammes. Les dissipateurs thermiques à base de carbone dopés aux fibres de SiC améliorent la conductivité dans l'épaisseur, abaissant les températures de pointe des cellules de 15 °C lors de la charge rapide. Les réglementations chinoises GB 38031-2020 et les protocoles d'incendie de batterie Euro NCAP 2026 renforcent l'attention portée aux barrières thermiques robustes, suscitant des demandes des équipementiers pour des tissus de SiC de qualité automobile. Bien que les volumes par véhicule soient modestes, la valeur unitaire reste élevée, ajoutant un créneau rentable supplémentaire pour les fournisseurs.

Analyse de l'Impact des Freins sur le Marché des Fibres de Carbure de Silicium*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de production ultra-élevé et intensité capitalistique | -1.9% | Mondial, affectant particulièrement les marchés émergents | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la montée en échelle dans l'approvisionnement en précurseur de polycarbosilane | -1.4% | Mondial, concentré dans la production en Asie-Pacifique | Moyen terme (2-4 ans) |

| Menace de substitution par les fibres de carbone et d'alumine plus compétitives en termes de coûts | -0.8% | Applications sensibles aux prix dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût de production ultra-élevé et intensité capitalistique

La synthèse de polycarbosilane en quatre composants et le frittage à 1 800 °C engendrent des coûts de production bien supérieurs aux références pour la fibre de carbone. Les deux usines jumelles de GE Aerospace à Huntsville ont coûté ensemble 200 millions USD, soulignant les barrières élevées à l'entrée. Les seules dépenses énergétiques peuvent dépasser 20 % du prix de la fibre finie, car les fours doivent maintenir des atmosphères contrôlées en oxygène. Les recherches sur les polycarbosilanes photosensibles sont prometteuses pour le durcissement à pression ambiante, mais restent au stade pilote. Tant qu'une rupture technologique dans les procédés ou des volumes plus importants ne permettront pas de diluer les coûts fixes, le marché des fibres de carbure de silicium restera concentré parmi les acteurs établis disposant de capitaux importants, limitant l'élasticité des prix dans les secteurs sensibles aux coûts.

Goulots d'étranglement de la montée en échelle dans l'approvisionnement en précurseur de polycarbosilane

Moins d'une douzaine d'installations dans le monde synthétisent le précurseur à la pureté requise, les fournisseurs japonais dominant la technologie. Les voies de durcissement par dépôt chimique en phase vapeur pourraient doubler le débit mais se heurtent encore aux défis de la récupération de solvants et de l'épuration des effluents à grande échelle. Les recherches sur le polyaluminocarbosilane ouvrent des perspectives de diversification, mais les problèmes de stabilité de formulation ont retardé la commercialisation. Les cycles d'oxydation alternés air-vide réduisent l'intensité énergétique de 15 %, mais nécessitent des fours spécialisés que peu de producteurs possèdent. Ces contraintes exposent le marché des fibres de carbure de silicium aux chocs d'approvisionnement régionaux et ralentissent le rythme auquel les nouveaux entrants peuvent qualifier les matériaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Fibres de Carbure de Silicium

Par type de fibre :

la dominance des fibres continues stimule les performancesLes fibres continues ont capté 70,02 % de la part de marché des fibres de carbure de silicium en 2025 et devraient croître à un TCAC de 8,63 % jusqu'en 2031. Les grades de troisième génération tels que Hi-Nicalon S offrent une résistance à la traction de 2,8 GPa à 1 600 °C, satisfaisant aux chemins de charge aérospatiaux où la résistance au fluage est critique. Les perfectionnements de fabrication qui suppriment la croissance anormale des grains ont porté la résistance à température ambiante vers 4 GPa, élargissant l'enveloppe de conception. Les filaments continus permettent également le bobinage de tubes de gainage de combustible nucléaire, où l'alignement des contraintes de cerclage améliore la tolérance à l'éclatement lors de scénarios de perte de fluide caloporteur. Les fibres courtes restent pertinentes pour les voies d'infiltration et de pyrolyse de polymères (PIP) qui moulent des géométries complexes, en particulier les brûleurs industriels à buse, mais leur plafond mécanique freine une adoption structurelle plus large.

Les progrès dans le filage contrôlé des défauts associés à la gestion de l'oxygène de surface produisent des filaments plus lisses qui adhèrent uniformément dans les matrices de SiC. Cette harmonie microstructurale améliore le cisaillement interfacial de 25 %, améliorant la durée de vie en fatigue cyclique dans les sections chaudes des moteurs. Les améliorations des bobinoirs automatisés maintiennent désormais une tension de stratifil de ±1 %, garantissant une épaisseur de composite répétable dans les brides de moteurs aéronautiques. Au fur et à mesure que les courbes d'apprentissage s'aplatissent, les taux de rebut en production sont tombés en dessous de 5 %, réduisant le coût effectif par kilogramme. Les fibres continues soutiennent par conséquent la plupart des commandes aérospatiales à haute valeur ajoutée, assurant au marché des fibres de carbure de silicium un socle de revenus stable tout en permettant aux producteurs d'expérimenter des produits de gamme inférieure pour les secteurs émergents.

Par forme :

les architectures tissées permettent des applications complexesLes préformes en tissu tissé représentaient 56,10 % de la taille du marché des fibres de carbure de silicium en 2025 et suivent un TCAC de 8,44 % jusqu'en 2031. Les armures taffetas, satin et sergé permettent des stratifications en 3D qui épousent la courbure des carénages de turbines, limitant ainsi les déchets d'usinage. Le tissage en forme quasi nette réduit les ratios achat-vol à 1,2:1 dans certains programmes d'aubes de guidage de tuyère, ce qui se traduit directement par des économies de coûts à des taux de matériaux de 1 000 USD par kg. Les donneurs d'ordre aérospatiaux préfèrent les tissus tissés car le frisage des fibres est prévisible, produisant une porosité uniforme pour l'infiltration par barbotine. Les bandes unidirectionnelles continues excellent encore lorsque les charges sont quasi axiales, comme dans les réservoirs sous pression et les bords d'attaque hypersoniques, mais leur adoption est freinée par un investissement de ligne dépassant 15 millions USD par tête.

Les tresses tridimensionnelles atteignent désormais une résistance à la flexion de 660 MPa après des cycles d'infiltration répétés, permettant des panneaux rigidifiés qui remplacent les nids d'abeilles métalliques. Les métiers à tisser robotisés prennent en charge les fibres à angle variable, donnant aux concepteurs la liberté d'adapter les gradients de rigidité sur des canalisations complexes. Les préformes hybrides mêlant SiC et stratifils de carbone s'attaquent aux projets de conduits d'échappement sensibles aux coûts en concentrant le SiC uniquement dans les zones chaudes. Collectivement, les formats tissés soutiennent la dynamique de croissance du marché des fibres de carbure de silicium car ils réduisent les étapes d'assemblage, raccourcissent les cycles en autoclave et simplifient la documentation de certification en atteignant des microstructures plus homogènes.

Par secteur d'utilisation finale :

le leadership de l'aérospatiale stimule l'innovationL'aérospatiale et la défense commandaient 60,74 % de la part de marché des fibres de carbure de silicium en 2025 et devraient se développer à un TCAC de 8,78 % jusqu'en 2031. Ce segment paie des primes de prix pour les CMC en SiC qui réduisent la masse du moteur de 45 kg par ensemble LEAP-1A, améliorant le rapport poussée/poids et la consommation de carburant. Les programmes militaires amplifient la demande car les marges thermiques se traduisent directement par une extension de portée pour les plateformes furtives dont les entrées d'air limitent le flux d'air de refroidissement. L'énergie et la puissance émergent comme le secteur secondaire à la croissance la plus rapide, car les équipementiers de turbines à gaz industrielles exigent des températures de combustion plus élevées pour atteindre des objectifs d'efficacité en cycle combiné de 65 %. Les applications marines suivent la tendance, les marines équipant leurs navires de turbines à chemises CMC pour respecter les limites d'émissions de soufre.

Les appareils de chauffage industriels, les tubes de réaction chimique et les pompes pour sels fondus adoptent les fibres de SiC pour des chemises résistantes à la corrosion qui résistent à 1 400 °C tout en résistant à l'attaque du fluor. Le secteur des fibres de carbure de silicium pénètre également les enveloppes de batteries automobiles et les bougies de filtration pour courants de gaz chauds dépassant 900 °C. Néanmoins, l'aérospatiale reste le segment client ancré pour le marché des fibres de carbure de silicium, finançant les investissements en capital dans les lignes de filage et les installations de précurseurs qui génèrent des réductions de coûts bénéficiant aux segments secondaires.

Analyse géographique

Marché des Fibres de Carbure de Silicium en Amérique du Nord

L'Amérique du Nord a conservé 37,21 % des revenus de 2025 grâce à sa chaîne d'approvisionnement aérospatiale bien établie et au financement gouvernemental consacré aux matériaux haute température. Le Département de l'Énergie des États-Unis a alloué 150 millions USD aux programmes de fibres SiC en environnements sévères, accélérant la qualification pour les réacteurs de puissance et les SMR. Huntsville accueille la première ligne de fibres commerciales occidentale, positionnant la région comme un pôle autosuffisant, tandis que les clusters aéronautiques de MDA au Canada et de Queretaro au Mexique intègrent des composites dans les structures de nacelles. La concentration géographique favorise une tarification pour les premiers adoptants et des boucles de retour client étroites qui font progresser les itérations de matériaux.

Marché des Fibres de Carbure de Silicium en Asie-Pacifique

L'Asie-Pacifique, avec un CAGR de 8,70 %, bénéficie du leadership japonais en chimie du polycarbosilane et de l'expansion des réseaux coréens de révision de moteurs aéronautiques. UBE Corporation prévoit de multiplier par dix sa production de précurseurs au cours de cette décennie pour répondre à la demande intérieure et à l'exportation. La Chine développe le banc d'essai CMC SiC de son institut de moteurs aéronautiques pour les véhicules planeurs hypersoniques, signalant une future consommation à grand volume une fois les obstacles au transfert de technologie levés. La fabrication de semi-conducteurs en Corée du Sud stimule le développement de dissipateurs thermiques en SiC, ancrant la demande hors secteur aéronautique. L'Inde et les nations de l'ASEAN sont encore naissantes mais montrent un potentiel à mesure que les clusters locaux de composites arrivent à maturité.

Marché des Fibres de Carbure de Silicium en Europe

L'Europe s'appuie sur un solide ancrage dans les turbines à gaz et l'automobile pour maintenir une demande stable. La feuille de route de STMicroelectronics sur les dispositifs de puissance au carbure de silicium nécessite des dissipateurs thermiques avancés, stimulant indirectement l'adoption des fibres. Les programmes de moteurs allemands visent des microturbines à 40 % d'efficacité pour le chauffage urbain, nécessitant des chemises en SiC. Le Royaume-Uni finance des démonstrateurs CMC dans le cadre de son Institut de Technologie Aérospatiale, élargissant les ensembles de données de qualification. Les services publics nordiques explorant la co-combustion d'hydrogène dans les centrales à cycle combiné spécifient également des chemises en SiC. Bien que les vents contraires macroéconomiques actuels affectent les dépenses d'investissement, l'accent réglementaire européen sur la réduction des émissions préserve la demande à long terme en fibres.

Paysage concurrentiel

Le marché des fibres de carbure de silicium reste technologiquement consolidé ; la maîtrise de la synthèse des précurseurs et des atmosphères contrôlées l'emporte sur la simple échelle pour conférer un avantage concurrentiel. Les entreprises japonaises NGS Advanced Fibers et UBE Corporation dominent la propriété intellectuelle du polycarbosilane tout en maintenant des réputations de taux de défauts inférieurs à 1 %, sécurisant des contrats d'approvisionnement à long terme avec les donneurs d'ordre aéronautiques. Le campus verticalement intégré de GE Aerospace à 200 millions USD à Huntsville relie le filage des fibres à la stratification du préimprégné, permettant un contrôle qualité en boucle fermée qui accélère la certification des moteurs. General Atomics se concentre sur les applications nucléaires ; son gainage SiGA capture une tarification premium sur la base d'une survivabilité à 1 900 °C.

L'innovation des procédés façonne la rivalité. Le frittage assisté par champ de MATECH densifie les panneaux CMC en quelques minutes, offrant une résistance à l'ablation 20 fois supérieure par rapport aux références silice-phénolique. Safran intègre la robotique de tressage pour réduire la main-d'œuvre de stratification de 30 %, tandis que Specialty Materials introduit des fibres à gradient d'oxygène qui amortissent les microfissures matricielles. Les opportunités non exploitées se concentrent sur les pointes de nez des véhicules hypersoniques et les panneaux de barrière anti-incendie pour la mobilité électrique, des créneaux qui récompensent les pipelines de recherche et développement agiles. Les dépôts de brevets révèlent que les cinq premiers producteurs contrôlent plus de 70 % des revendications de fibres revêtues à haute température, décourageant la commoditisation.

Les programmes collaboratifs comblent les lacunes régionales. La recherche américano-japonaise dans le cadre du partenariat Monosozukuri explore un durcissement plus rapide des précurseurs, et l'initiative Clean Aviation de l'Union européenne finance les tests d'endurance des inserts d'aubes en SiC. Pourtant, les nouveaux entrants font toujours face à des investissements en capital élevés et à des délais de qualification d'une décennie, préservant des barrières à l'entrée élevées. Par conséquent, les fournisseurs dotés de capacités verticalement intégrées et d'une diversification des marchés finaux détiennent un pouvoir de fixation des prix même à mesure que les volumes augmentent, cimentant leurs positions jusqu'en 2030.

Leaders du secteur des fibres de carbure de silicium

GE Aerospace

NGS Advanced Fibers Co., Ltd

Specialty Materials Inc.

COI Ceramics

Safran Ceramics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Fibres de Carbure de Silicium

- BJS Ceramics GmbH

- COI Ceramics

- GE Aerospace

- General Atomics Electromagnetic Systems

- Haydale Graphene Industries plc

- MATECH

- NGS Advanced Fibers Co., Ltd.

- Nippon Carbon Co Ltd.

- Safran Ceramics

- SGL Carbon

- Specialty Materials Inc.

- Suzhou Saifei Group Ltd.

- TISICS Ltd.

- TOSHIBA ELECTRONIC DEVICES and STORAGE CORPORATION

- UBE Corporation

Développements récents de l'industrie sur le Marché des Fibres de Carbure de Silicium

- Janvier 2024 : General Atomics Electromagnetic Systems a reçu un contrat du Département de l'énergie (DOE) pour développer des matériaux en carbure de silicium destinés aux centrales de fusion nucléaire. Ce développement devrait stimuler l'innovation et la demande future de fibres de carbure de silicium, car elles sont essentielles pour les applications structurelles à haute température dans les secteurs de l'énergie et de la défense.

- Mars 2023 : SGL Carbon fournira des composants graphite essentiels aux installations de production de carbure de silicium de Wolfspeed. Cette collaboration vise à améliorer l'efficacité de fabrication et à augmenter la capacité de production de matériaux en carbure de silicium, y compris les fibres pour applications industrielles.

Périmètre du rapport mondial sur le marché des fibres de carbure de silicium

Le rapport sur le marché des fibres de carbure de silicium comprend :

Aperçu de la Segmentation

| Fibre continue |

| Fibre courte |

| Continue |

| Tissée |

| Aérospatiale et défense |

| Énergie et puissance |

| Industrie |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de fibre | Fibre continue | |

| Fibre courte | ||

| Par forme | Continue | |

| Tissée | ||

| Par secteur d'utilisation finale | Aérospatiale et défense | |

| Énergie et puissance | ||

| Industrie | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des fibres de carbure de silicium ?

La taille du marché des fibres de carbure de silicium a atteint 1,12 milliard USD en 2026.

Quel segment détient la plus grande part du marché des fibres de carbure de silicium ?

La fibre continue est en tête avec une part de 70,02 % en 2025.

Quel TCAC est prévu pour le marché des fibres de carbure de silicium de 2026 à 2031 ?

Le marché devrait se développer à un TCAC de 8,09 % sur la période.

Pourquoi les fibres de carbure de silicium sont-elles importantes pour les moteurs aérospatiaux ?

Elles permettent aux composants de turbines à gaz de fonctionner 250 °C plus chaud tout en réduisant la masse jusqu'à 50 %, améliorant l'efficacité en carburant et les marges de poussée.

Quelle région connaît la croissance la plus rapide dans le marché des fibres de carbure de silicium ?

L'Asie-Pacifique progresse à un TCAC de 8,70 %, portée par les expansions de capacité de précurseurs japonais et la montée en puissance de la fabrication aérospatiale en Corée du Sud et en Chine.

Dernière mise à jour de la page le: