Taille et Part du Marché des Frameworks de Conception Logicielle à Faible Consommation d'Énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.37 Milliards de dollars |

| Taille du Marché (2031) | 4.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

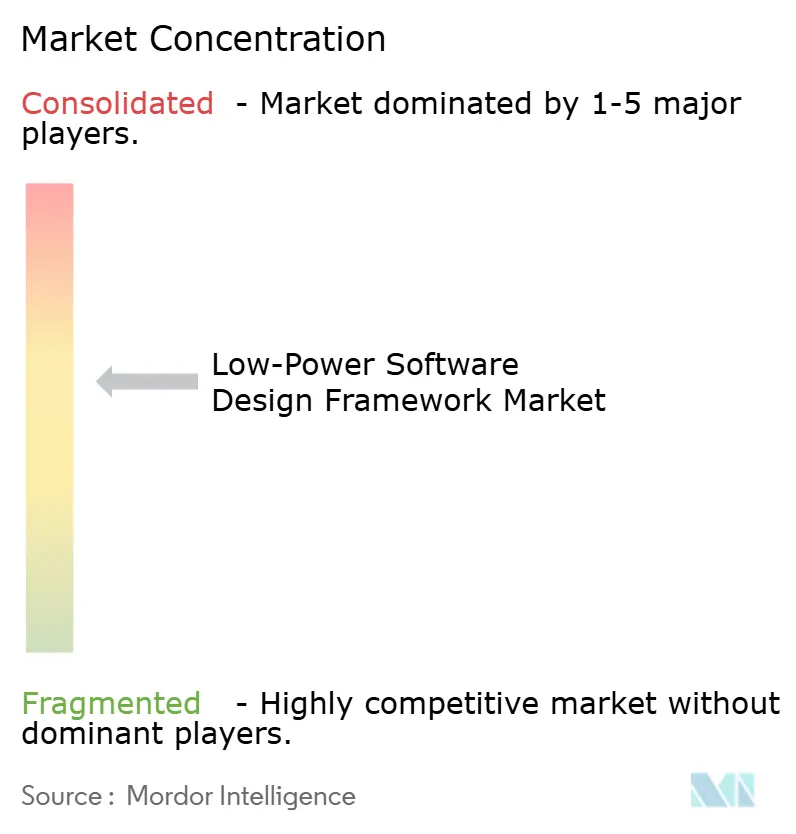

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Frameworks de Conception Logicielle à Faible Consommation d'Énergie par Mordor Intelligence

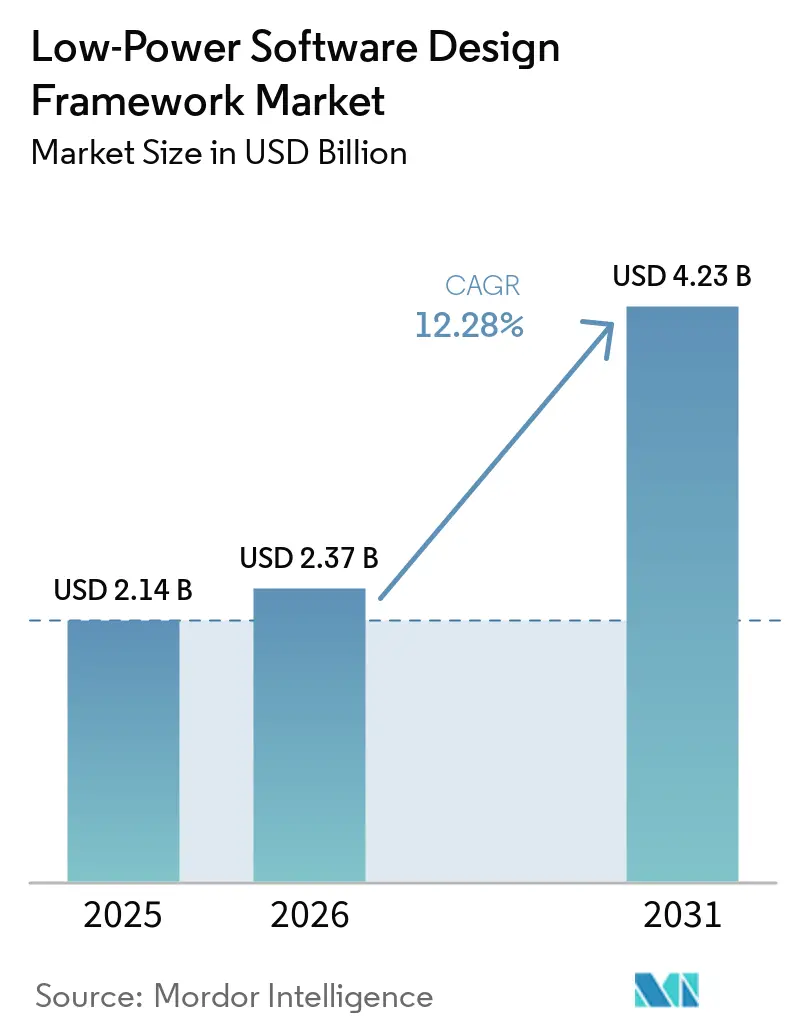

La taille du marché des frameworks de conception logicielle à faible consommation d'énergie devrait augmenter de 2,14 milliards USD en 2025 à 2,37 milliards USD en 2026 et atteindre 4,23 milliards USD d'ici 2031, avec un CAGR de 12,28 % sur la période 2026-2031. La croissance est soutenue par la prolifération des appareils connectés toujours actifs, le besoin croissant d'exécuter l'inférence d'IA sur du matériel de périphérie avec des limites d'alimentation strictes, et des exigences de conformité plus strictes qui lient désormais l'intention de puissance à la sécurité logicielle et à la documentation. Le marché des frameworks de conception logicielle à faible consommation d'énergie bénéficie également du passage aux nœuds de processus avancés, où les préoccupations relatives aux fuites et à l'efficacité énergétique obligent les équipes de conception à valider le comportement en matière de puissance beaucoup plus tôt dans le flux de développement. L'Asie-Pacifique est restée la plus grande base régionale en 2025, car l'activité de conception de semi-conducteurs est concentrée en Chine, en Corée du Sud, au Japon et à Taïwan, tandis que l'Europe devrait connaître la croissance la plus rapide, les règles de puissance en veille et les obligations de cybersécurité des produits reconfigurant les priorités d'approvisionnement. Les outils sur site dominent encore le déploiement, car les flux de travail de développement embarqué restent étroitement liés à la protection de la propriété intellectuelle propriétaire, tandis que la livraison en cloud progresse rapidement, les équipes distribuées ayant besoin d'environnements partagés pour la simulation et la collaboration sur le micrologiciel. L'électronique grand public continue d'ancrer les revenus, tandis que l'IoT et les appareils intelligents créent une demande prospective plus forte, car l'économie de la durée de vie des batteries, la conception logicielle tenant compte de l'énergie et les flottes connectées à longue durée de vie comptent désormais plus que la seule efficacité matérielle.

Points Clés du Rapport

- Par type de produit, les logiciels d'analyse et d'optimisation de la puissance détenaient 28,74 % du marché des frameworks de conception logicielle à faible consommation d'énergie en 2025, tandis que les logiciels de déploiement et de gestion du cycle de vie devraient se développer à un CAGR de 13,45 % jusqu'en 2031.

- Par technologie, la conception basée sur les modèles représentait une part de 27,63 % en 2025, tandis que la conception à faible consommation assistée par IA devrait enregistrer le CAGR le plus élevé de 14,12 % jusqu'en 2031.

- Par modèle de déploiement, le déploiement sur site détenait 52,34 % de la part du marché des frameworks de conception logicielle à faible consommation d'énergie en 2025, tandis que le déploiement basé sur le cloud devrait croître à un CAGR de 13,89 % jusqu'en 2031.

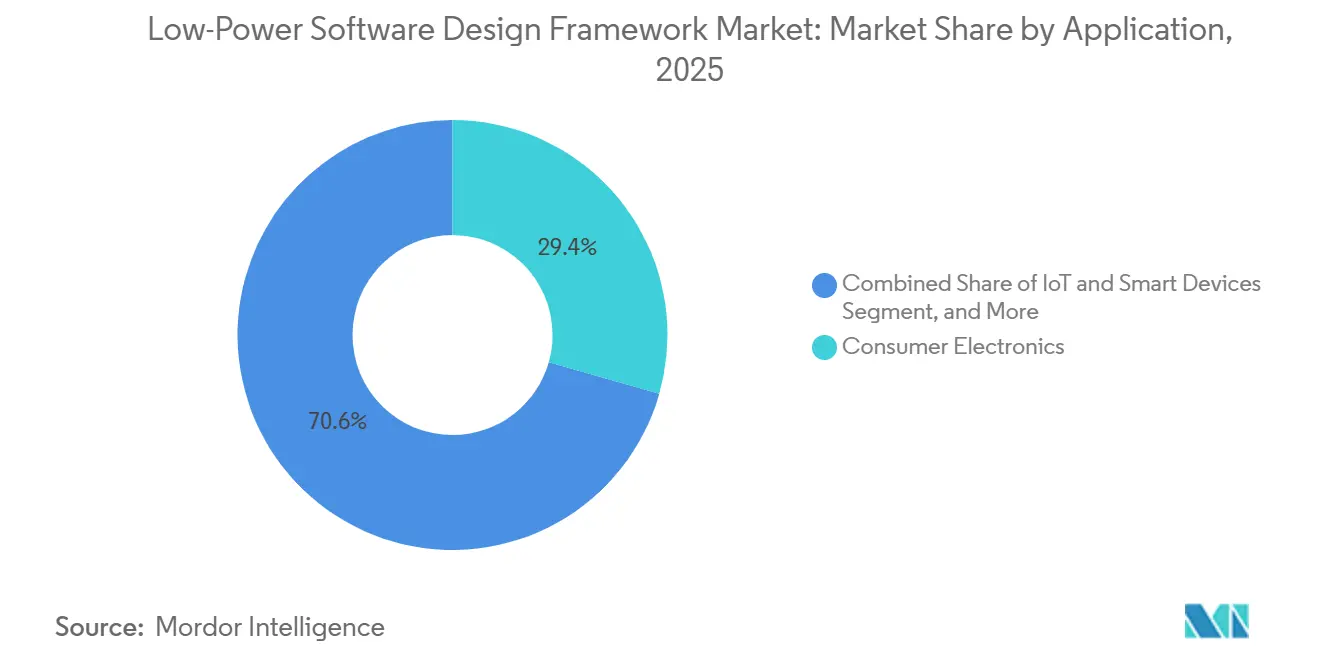

- Par application, l'électronique grand public a capturé 29,41 % du marché en 2025, tandis que l'IoT et les appareils intelligents devraient se développer à un CAGR de 14,25 % jusqu'en 2031.

- Par utilisateur final, les maisons de conception de semi-conducteurs et sans usine représentaient une part de 30,12 % en 2025, tandis que les prestataires de services d'ingénierie devraient croître à un CAGR de 13,78 % jusqu'en 2031.

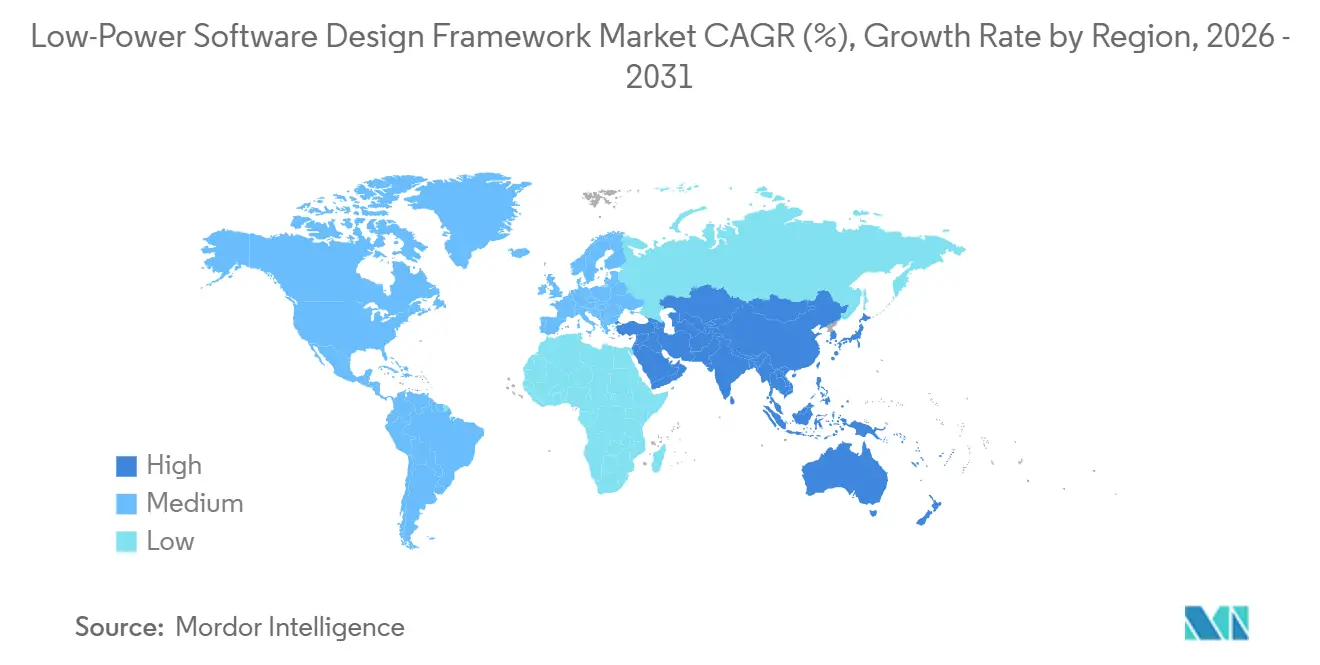

- Par géographie, l'Asie-Pacifique était en tête avec une part de 36,45 % en 2025, tandis que l'Europe devrait enregistrer le CAGR régional le plus rapide de 13,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Frameworks de Conception Logicielle à Faible Consommation d'Énergie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption de l'IA de Périphérie Économe en Énergie | +3.5% | Mondial, avec une intensité en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Optimisation de la Durée de Vie des Batteries dans les Appareils Connectés | +2.8% | Mondial, avec une demande concentrée en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Essor des Chaînes d'Outils pour Microcontrôleurs à Récupération d'Énergie | +2.0% | Mondial, avec une adoption précoce en Amérique du Nord, en Europe et en Chine | Moyen terme (2-4 ans) |

| Budgétisation de la Puissance Définie par Logiciel dans les Appareils Toujours Actifs | +1.5% | Mondial, particulièrement dans les pôles IoT en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption de la Conception Basée sur les Modèles pour la Validation Précoce de la Puissance | +1.2% | Amérique du Nord, Europe et pôles automobiles en Allemagne et au Japon | Moyen terme (2-4 ans) |

| Micrologiciel Sécurisé dès la Conception et Pression de Conformité | +0.8% | Europe, avec des répercussions en Amérique du Nord et sur les marchés d'exportation d'Asie-Pacifique | Court terme (≤ 2 ans), avec des obligations de conformité à longue traîne jusqu'en décembre 2027 |

| Source: Mordor Intelligence | |||

Adoption de l'IA de Périphérie Économe en Énergie

L'adoption de l'IA de périphérie économe en énergie devient l'un des moteurs les plus clairs de la demande pour le marché des frameworks de conception logicielle à faible consommation d'énergie. L'inférence des réseaux de neurones se rapproche désormais des niveaux des capteurs et des contrôleurs, où les appareils fonctionnent à des niveaux de milliwatts ou inférieurs au milliwatt et ne peuvent pas tolérer un comportement inefficace du micrologiciel. Ce changement oblige les équipes d'ingénierie à lier la compression des modèles, l'utilisation de la mémoire et le contrôle des états d'alimentation beaucoup plus tôt dans le cycle de conception qu'auparavant. Le Forschungszentrum Jülich a présenté son projet Automaton Engine à la Hannover Messe 2026, avec la latence par watt comme objectif d'optimisation central, démontrant comment les priorités de conception de l'IA de périphérie s'éloignent des revendications de calcul de pointe pour se concentrer sur l'efficacité énergétique utilisable.[1]Forschungszentrum Jülich, "Automaton Engine, Edge-KI-System Für Deterministische Echtzeit-Intelligenz," Page du projet Hannover Messe 2026, fz-juelich.de MathWorks a renforcé cette direction en avril 2026, en publiant R2026a avec Simulink Copilot, qui permet aux ingénieurs d'examiner le comportement des modèles et la génération de code embarqué dans un flux de travail commun qui inclut désormais un support de développement assisté par IA. À mesure que les environnements d'exécution TinyML se standardisent davantage, le marché des frameworks de conception logicielle à faible consommation d'énergie devrait voir une concurrence plus forte autour du profilage énergétique au niveau de la chaîne d'outils lors de l'entraînement et de la validation pré-déploiement, plutôt que du simple déploiement d'inférence de base.[2]Y. Pan et al., "From Tiny Machine Learning to Tiny Deep Learning, A Survey," ACM Computing Surveys, dl.acm.org

Optimisation de la Durée de Vie des Batteries dans les Appareils Connectés

L'optimisation de la durée de vie des batteries dans les appareils connectés pousse le marché des frameworks de conception logicielle à faible consommation d'énergie vers une gestion de l'énergie plus centrée sur le logiciel. Les équipes produit ne traitent plus la durée de vie des batteries comme un problème purement matériel, car les grands parcs de capteurs, les appareils portables et les nœuds distants fonctionnent souvent dans des endroits où le remplacement manuel des batteries est coûteux ou peu pratique. Des recherches publiées en 2025 ont montré que l'apprentissage par renforcement adaptatif de type acteur-critique doux appliqué aux paramètres d'économie d'énergie NB-IoT pouvait prolonger la durée de vie des batteries de plus de 3 fois sans modifications matérielles, ce qui déplace davantage de valeur vers les outils de conception et de vérification des politiques de micrologiciel. Nordic Semiconductor a ajouté à cette tendance en mars 2026 avec nRF Fuel Gauge v2.0, qui a introduit une surveillance adaptative de l'état de santé des batteries et des rapports en temps réel sur l'état de santé dans des conditions de décharge variables. L'implication plus large est que le comportement énergétique intermittent et adaptatif doit désormais tre géré dans le logiciel, et pas seulement mesuré après coup. C'est pourquoi le marché des frameworks de conception logicielle à faible consommation d'énergie bénéficie de la demande de méthodes de points de contrôle, de rétention d'état et d'ordonnancement à l'exécution capables de répondre à l'incertitude de la disponibilité de l'énergie dans les appareils connectés.[3]E. Sahin et al., "LoLiPoP-IoT, Advancing the Energy-Efficient Internet of Things," Microelectronics Journal, sciencedirect.com

Essor des Chaînes d'Outils pour Microcontrôleurs à Récupération d'Énergie

L'essor des chaînes d'outils pour microcontrôleurs à récupération d'énergie ouvre une voie de croissance distincte pour le marché des frameworks de conception logicielle à faible consommation d'énergie. La récupération d'énergie n'est plus confinée à la détection industrielle de niche, car elle est également explorée pour les appareils portables grand public, les nœuds de bâtiments intelligents et les systèmes de surveillance à distance où une exploitation longue durée importe plus que les performances de pointe. Silicon Labs a soutenu ce changement avec Simplicity SDK 2025.6.2, qui comprenait une extension de récupération d'énergie avec des applications, des pilotes et un support de développement intégré pour les déploiements embarqués intermittents. Des travaux publiés en 2026 ont également montré que le fonctionnement équivalent à plusieurs années de batterie dans les systèmes de récupération dépend de la combinaison de la capture d'énergie matérielle avec une planification logicielle intelligente, car le matériel MCU moderne est déjà hautement optimisé et les gains restants doivent provenir du comportement du logiciel système. Cela modifie les priorités des fournisseurs, passant du simple rapport de profil de puissance à la modélisation des états d'énergie, à la simulation et à la logique de récupération lors d'événements d'alimentation incertains. En conséquence, le marché des frameworks de conception logicielle à faible consommation d'énergie entre dans une phase où les fournisseurs capables de simuler la disponibilité stochastique de l'énergie sont mieux positionnés que ceux qui ne font que rapporter la consommation déterministe après exécution.

Budgétisation de la Puissance Définie par Logiciel dans les Appareils Toujours Actifs

La budgétisation de la puissance définie par logiciel dans les appareils toujours actifs renforce la position du marché des frameworks de conception logicielle à faible consommation d'énergie dans les flux de travail de développement embarqué. L'intention de puissance est de plus en plus traitée comme une contrainte de conception appartenant à la politique du micrologiciel et à la logique de vérification, plutôt que comme une correction tardive après la synthèse ou les tests de carte. Des recherches partagées par Espressif en février 2026 ont montré qu'un gestionnaire de gestion de l'alimentation au niveau du micrologiciel sur des implémentations NuttX RTOS basées sur ESP32 pouvait prolonger la durée de fonctionnement de 77 heures à plus de 3 700 heures sur le même matériel, illustrant la valeur de la politique logicielle.[4]Espressif, "Power Management in NuttX," Portail des développeurs Espressif, developer.espressif.com Cela accroît l'importance des outils capables de modéliser le comportement du gestionnaire, l'entrée en état de veille et le timing des événements de réveil avant l'intégration du silicium ou du micrologiciel final. Cela s'aligne également avec la prolifération de la détection toujours active et de l'inférence sur l'appareil, où les transitions entre les états inactif, actif et d'inférence doivent être nommées, simulées et vérifiées plutôt que laissées à une optimisation par essais et erreurs. Le marché des frameworks de conception logicielle à faible consommation d'énergie bénéficie donc d'une approche de conception dans laquelle la gouvernance de la puissance devient une partie de l'architecture logicielle formelle plutôt qu'un exercice de réglage isolé.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Charge de Vérification Élevée pour les Modèles de Puissance Interdomaines | -1.4% | Mondial, le plus aigu dans les centres de conception à nœuds avancés en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Chaînes d'Outils Fragmentées entre les Piles MCU, RTOS et Compilateur | -1.1% | Mondial, le plus perturbateur dans les pôles de services d'ingénierie en Europe et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Pénurie de Talents en Vérification Embarquée à Faible Consommation | -0.8% | Mondial, avec le déficit le plus aigu en Asie du Sud et du Sud-Est | Moyen terme (2-4 ans) |

| Coût de Qualification Plus Élevé pour l'Autogénération Assistée par IA | -0.5% | Amérique du Nord, Europe et Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge de Vérification Élevée pour les Modèles de Puissance Interdomaines

La charge de vérification élevée pour les modèles de puissance interdomaines reste une contrainte significative sur le marché des frameworks de conception logicielle à faible consommation d'énergie. À mesure que les architectures SoC et embarquées combinent plus étroitement les comportements électriques, thermiques et mécaniques, les équipes ne peuvent plus valider le comportement en matière de puissance par des flux de travail isolés appartenant à des groupes d'ingénierie distincts. Le défi devient plus grave dans les programmes automobiles, d'automatisation industrielle et de semi-conducteurs à nœuds avancés, où les modifications de conception dans un domaine peuvent affecter le timing, la chaleur, les fuites et la fiabilité dans un autre. Synopsys a mis en évidence ce problème en 2026 lorsqu'il a introduit Ansys 2026 R1 et son approche Multiphysics Fusion, qui relie les moteurs multiphysiques aux outils EDA et était encore en cours d'expansion des essais clients en 2026. Même avec une meilleure intégration, chaque modification apportée aux domaines de puissance ou aux décisions de mise en page assistées par IA élargit le nombre d'interactions qui doivent être vérifiées pour la conformité à l'intention de puissance et la cohérence de la validation finale. Cela signifie que le marché des frameworks de conception logicielle à faible consommation d'énergie est confronté à un plafond pratique où l'automatisation de la conception progresse plus vite que la capacité de vérification complète dans les programmes les plus exigeants.

Chaînes d'Outils Fragmentées entre les Piles MCU, RTOS et Compilateur

Les chaînes d'outils fragmentées entre les piles MCU, RTOS et compilateur continuent de ralentir l'adoption sur le marché des frameworks de conception logicielle à faible consommation d'énergie. De nombreuses équipes embarquées doivent encore prendre en charge plusieurs environnements de compilateur et variantes de systèmes d'exploitation au sein d'une même famille de produits, ce qui crée des points d'instrumentation incohérents, des chemins de débogage et des flux de travail de mesure d'énergie. Cette fragmentation rend difficile la construction d'un processus de conception de puissance reproductible lorsque le micrologiciel doit se déplacer entre plusieurs familles de contrôleurs et satisfaire aux exigences de qualification des clients. Les normes partielles, telles que CMSIS et les API alignées POSIX, améliorent la portabilité, mais elles ne fournissent pas un modèle universel d'échange d'intention de puissance pouvant se déplacer proprement à travers toute la chaîne d'outils. Le problème est particulièrement évident pour les prestataires de services d'ingénierie et les équipes de produits multiplateformes, car ils ont besoin de méthodes réutilisables couvrant plusieurs piles plutôt que de routines d'optimisation spécifiques aux fournisseurs. Jusqu'à ce que l'interopérabilité s'améliore, le marché des frameworks de conception logicielle à faible consommation d'énergie continuera de perdre du temps et du budget à cause des transferts manuels, des travaux de validation dupliqués et de l'échange incohérent de modèles de puissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Outils de Validation de la Puissance Mènent Tandis que les Plateformes de Cycle de Vie se Développent Plus Rapidement

Les logiciels d'analyse et d'optimisation de la puissance détenaient 28,74 % de la taille du marché des frameworks de conception logicielle à faible consommation d'énergie en 2025, tandis que les logiciels de déploiement et de gestion du cycle de vie devraient croître à un CAGR de 13,45 % jusqu'en 2031. La position dominante des logiciels d'analyse et d'optimisation de la puissance reconnaît que la validation finale de la puissance reste l'une des dernières étapes avant le tapeout, en particulier aux nœuds avancés, où les violations manquées peuvent déclencher des reconceptions coûteuses. Dans le marché des frameworks de conception logicielle à faible consommation d'énergie, ce type bénéficie du fait que les fuites, les transitions d'état et les interactions thermiques sont désormais traitées comme des risques de production plutôt que comme des problèmes de réglage secondaires. Cette position donne aux outils d'analyse de puissance une base de revenus durable même si les catégories adjacentes gagnent en dynamisme.

Cadence a introduit Conformal AI Studio en mars 2025, avec sa capacité Conformal AI Low Power, démontrant comment les flux de vérification hiérarchiques et distribués sont utilisés pour gérer l'échelle de conception dans les environnements de validation finale de la puissance. Les logiciels de conception et d'architecture, de simulation et de modélisation continuent de voir une adoption stable, car les équipes ont encore besoin d'exploration en phase précoce avant que la validation finale ne commence. Les logiciels de vérification et de validation finale bénéficient également d'exigences de documentation plus strictes dans les programmes automobiles et industriels, où le comportement en matière de puissance doit être traçable parallèlement aux attentes en matière de sécurité et de cybersécurité. Dans le même temps, le secteur des frameworks de conception logicielle à faible consommation d'énergie connaît une croissance plus forte des logiciels de déploiement et de gestion du cycle de vie, car la planification des mises à jour en direct, le comportement énergétique des flottes et la maintenance à long terme des appareils font partie de la même chaîne de valeur. Siemens a soutenu cette direction en 2026 avec son agent IA Fuse EDA, qui a lié plus étroitement la préparation à la fabrication et les flux de travail de conception, signalant que la frontière entre la gestion de la puissance au moment de la conception et la gestion opérationnelle se rétrécit.

Par Technologie : La Conception Basée sur les Modèles Maintient la Base Tandis que les Méthodes Natives à l'IA Gagnent du Terrain

La conception basée sur les modèles représentait une part de 27,63 % en 2025, tandis que la conception à faible consommation assistée par IA devrait enregistrer le CAGR le plus rapide de 14,12 % jusqu'en 2031. La conception basée sur les modèles reste centrale sur le marché des frameworks de conception logicielle à faible consommation d'énergie, car elle offre des flux de travail traçables, prend en charge les environnements d'ingénierie réglementés et aide les équipes à connecter la simulation à la génération de code. Sa base installée dans l'automobile et l'aérospatiale est difficile à déplacer rapidement, car ces programmes dépendent d'une lignée modèle-code cohérente et de routines de validation établies. Dans le marché des frameworks de conception logicielle à faible consommation d'énergie, cela donne aux flux de travail basés sur les modèles existants une position défendable même si les méthodes plus récentes centrées sur l'IA se développent.

MathWorks a renforcé ce segment en avril 2026 lorsqu'il a publié R2026a avec Simulink Copilot et étendu le support embarqué pour les plateformes Renesas, ce qui a connecté le développement assisté par IA plus directement avec les flux d'exécution orientés matériel. La simulation matérielle en boucle, le prototypage rapide de contrôle et le prototypage de systèmes embarqués continuent d'attirer l'attention, car la validation de la puissance s'étend désormais au-delà du comportement logique vers des conditions de fonctionnement plus réalistes. La conception à faible consommation assistée par IA progresse plus rapidement car elle passe du réglage post-synthèse vers la gouvernance de la conception en amont, où les limites de puissance sont introduites plus tôt et gérées de manière plus systématique. Le développement collaboratif natif en cloud progresse également, car les équipes de micrologiciel distribuées ont de plus en plus besoin d'environnements partagés pour la gestion des versions, la simulation et l'analyse de puissance intersites. Le secteur des frameworks de conception logicielle à faible consommation d'énergie entre donc dans une phase à deux vitesses où les flux de travail matures maintiennent la base installée stable tandis que les méthodes assistées par IA capturent la complexité incrémentale et les nouveaux démarrages de projets.

Par Modèle de Déploiement : La Force du Déploiement sur Site Persiste Tandis que l'Adoption Hybride se Développe

Le déploiement sur site a conservé 52,34 % de la part du marché des frameworks de conception logicielle à faible consommation d'énergie en 2025, tandis que le déploiement basé sur le cloud devrait croître à un CAGR de 13,89 % jusqu'en 2031. Les systèmes sur site continuent de dominer, car de nombreuses maisons de conception sans usine, fournisseurs automobiles et programmes liés à la défense ne peuvent pas déplacer des données de conception sensibles dans des environnements partagés sans enfreindre des conditions contractuelles ou réglementaires. Dans le marché des frameworks de conception logicielle à faible consommation d'énergie, cela maintient la vérification propriétaire, la gestion des netlists et le travail de validation finale étroitement liés à l'infrastructure interne. Le résultat n'est pas une simple résistance au changement, mais une préférence de déploiement axée sur la sécurité qui reste forte dans plusieurs cas d'utilisation à haute valeur ajoutée.

La livraison basée sur le cloud continue de se développer, car elle réduit le coût de la simulation à forte intensité de calcul et permet aux équipes distribuées à l'échelle mondiale de collaborer plus efficacement lors de l'exploration de la conception. Cadence s'est engagé dans cet espace en février 2026 avec ChipStack AI Super Agent, qui prenait en charge les configurations cloud, hybrides et sur site et reflétait le besoin croissant de modèles de déploiement flexibles. Siemens s'est également aligné sur cette direction à travers sa stratégie de flux de travail EDA axée sur l'IA, qui utilise l'infrastructure GPU NVIDIA pour accélérer les tâches de conception dans des environnements informatiques plus larges. Le changement le plus important au sein du marché des frameworks de conception logicielle à faible consommation d'énergie est donc vers une utilisation hybride, où l'exploration pré-silicium se déplace vers des environnements évolutifs tandis que la validation finale reste sous un contrôle d'entreprise plus strict. Cette structure correspond mieux au mélange actuel de besoins de sécurité, d'équipes d'ingénierie distribuées et de charges de simulation croissantes que le cloud pur ou le sur site pur seul.

Par Application : L'Électronique Grand Public Mène les Revenus Tandis que l'IoT et les Appareils Intelligents Donnent le Rythme

L'électronique grand public représentait 29,41 % de la taille du marché des frameworks de conception logicielle à faible consommation d'énergie en 2025, tandis que l'IoT et les appareils intelligents devraient se développer à un CAGR de 14,25 % jusqu'en 2031. L'électronique grand public reste la plus grande application, car les smartphones, les appareils portables, les tablettes et les produits pour maison intelligente sont expédiés en grands volumes et font face à une pression constante pour améliorer la durée de vie des batteries et l'efficacité en veille. Dans le marché des frameworks de conception logicielle à faible consommation d'énergie, ces produits créent une demande répétée d'outils capables de valider les états à faible consommation, d'optimiser l'activité logicielle et de documenter le comportement en matière d'efficacité avant le lancement. Le segment bénéficie également des règles d'écoconception européennes mises à jour qui rendent la budgétisation énergétique plus visible dans les flux de travail de développement et de conformité des produits. L'automobile, la santé, les appareils portables et l'aérospatiale et la défense continuent de soutenir les dépenses, car la certification, les longs cycles de vie des produits et les transitions complexes entre états d'alimentation augmentent tous la valeur d'une validation de puissance fiable et centrée sur le logiciel.

L'IoT et les appareils intelligents sont les applications à la croissance la plus rapide, car leur économie dépend d'une exploitation longue durée, de flottes distribuées et d'appareils qui fonctionnent souvent sous des budgets énergétiques incertains ou très contraints. Le marché des frameworks de conception logicielle à faible consommation d'énergie voit ce segment aller au-delà du simple cyclage de service et vers l'optimisation au niveau du cycle de vie, où les mises à jour, la connectivité, la détection et l'inférence affectent toutes la durée de vie utile de la batterie. Les processus de développement sécurisé liés aux normes rapprochent également la documentation de la puissance et de la sécurité dans les programmes industriels et d'appareils connectés. Nordic Semiconductor a mis en évidence cette vision plus large du cycle de vie en mai 2026, lorsqu'il a annoncé un flux de travail assisté par IA couvrant le développement SDK, le développement de micrologiciel et la gestion de flotte d'appareils déployés pour les produits IoT sans fil. Cette extension des outils au moment de la conception vers l'optimisation continue de la flotte élargit la portée adressable du marché des frameworks de conception logicielle à faible consommation d'énergie dans les applications d'appareils connectés.

Par Utilisateur Final : Les Maisons de Conception Fournissent l'Échelle Tandis que les Prestataires de Services Gagnent en Poids Stratégique

Les maisons de conception de semi-conducteurs et sans usine représentaient une part de 30,12 % en 2025, tandis que les prestataires de services d'ingénierie devraient croître à un CAGR de 13,78 % jusqu'en 2031. Les maisons de conception restent le plus grand groupe d'utilisateurs finaux, car elles sont généralement les premières à adopter de nouvelles capacités de vérification et d'analyse de puissance, et leurs choix façonnent les normes de chaîne d'outils en aval dans l'ensemble de la chaîne d'approvisionnement. Dans le marché des frameworks de conception logicielle à faible consommation d'énergie, leur influence est amplifiée par les programmes d'accès anticipé avec les fournisseurs EDA, les besoins de conception à nœuds avancés et leur rôle dans la définition des attentes en matière de documentation et de qualité de validation finale. Les fabricants d'équipements électroniques d'origine continuent de former la prochaine couche de demande majeure, car ils ont besoin d'outils de développement tenant compte de la puissance dans les gammes de produits grand public, industriels et automobiles.

Les établissements universitaires et de recherche jouent encore un rôle plus modeste mais important, car ils incubent de nouvelles méthodes qui passent ensuite dans les outils commerciaux, notamment dans l'inférence d'IA économe en énergie et l'optimisation embarquée. Les prestataires de services d'ingénierie croissent plus rapidement, car de nombreux fabricants d'équipements d'origine manquent de spécialistes internes suffisants pour gérer simultanément le micrologiciel, le comportement RTOS, la modélisation des domaines de puissance et la documentation de conformité. Cette tendance à l'externalisation pousse davantage d'investissements en outils logiciels vers les entreprises de services qui peuvent répartir les coûts de licence sur plusieurs programmes clients et fournir une validation spécialisée en tant que service. La recommandation ITU-T L.1341, publiée en décembre 2025, a également ajouté des exigences formelles d'efficacité énergétique pour les plateformes IoT intelligentes, ce qui soutient un rôle basé sur les normes pour les prestataires de services qui aident les clients à satisfaire aux nouvelles attentes de validation. En conséquence, le marché des frameworks de conception logicielle à faible consommation d'énergie est de plus en plus influencé non seulement par les constructeurs de produits, mais aussi par les organisations de services qui se situent entre les fournisseurs d'outils et les programmes de déploiement des fabricants d'équipements d'origine.

Analyse Géographique

L'Asie-Pacifique représentait 36,45 % du marché des frameworks de conception logicielle à faible consommation d'énergie en 2025, ce qui en fait le marché régional leader. La région bénéficie d'une activité dense de conception de semi-conducteurs en Chine, au Japon, en Corée du Sud et à Taïwan, où les programmes à nœuds avancés et les grands pipelines de produits embarqués à volume élevé créent une demande constante d'outils de validation finale de la puissance, de simulation et de vérification. Le marché des frameworks de conception logicielle à faible consommation d'énergie est particulièrement fort en Asie-Pacifique, où les pays combinent des écosystèmes de conception de puces de premier plan avec une capacité majeure de fabrication en aval et de développement de produits. L'Inde devient également plus importante à mesure que les prestataires de services d'ingénierie se développent dans des villes telles que Bangalore, Hyderabad et Pune, ce qui augmente la demande d'environnements logiciels de développement, de prototypage et orientés conformité. L'Australie ajoute une couche plus petite mais pertinente à travers la recherche et l'activité pilote autour de la détection à distance durable et des systèmes connectés à récupération d'énergie.

L'Amérique du Nord s'est classée deuxième sur le marché des frameworks de conception logicielle à faible consommation d'énergie, soutenue par les programmes de silicium des hyperscalers, l'activité des semi-conducteurs automobiles et la présence régionale des principaux fournisseurs EDA. Les États-Unis restent centraux, car de nombreux fournisseurs de plateformes, équipes de conception avancée et programmes de vérification pilotés par l'IA y sont concentrés. Synopsys a déclaré en mai 2026 que 20 clients évaluaient des solutions de conception agentique sur plus de 25 agents IA spécialisés, reflétant les tests intensifs des méthodes EDA de nouvelle génération dans la région. Le Canada et le Mexique ajoutent une demande de soutien grâce à la croissance de la conception sans usine et aux services de fabrication électronique, ce qui augmente le besoin régional d'outils axés sur le cycle de vie et le déploiement.

L'Europe devrait se développer à un CAGR de 13,92 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché des frameworks de conception logicielle à faible consommation d'énergie. Les principaux moteurs sont réglementaires et industriels plutôt que basés sur le volume, avec de nouvelles règles de puissance en veille et des obligations de cybersécurité qui modifient la façon dont les équipes produit spécifient les outils de micrologiciel et de validation. L'UE a mis à jour les limites de puissance en veille avec un règlement entré en vigueur en mai 2025, ce qui a élevé la priorité de la budgétisation énergétique et de la vérification dans les décisions d'approvisionnement pour les appareils en réseau et grand public. La loi sur la résilience cybernétique ajoute également des obligations de signalement des vulnérabilités et de documentation logicielle à partir de septembre 2026, ce qui augmente la demande de frameworks capables de prendre en charge la conception de micrologiciel auditable et les pratiques de nomenclature logicielle parallèlement à la gestion des états d'alimentation. L'Allemagne reste le centre de gravité régional, car l'automatisation industrielle et la collaboration EDA avancée y sont fortes, tandis que le Moyen-Orient, l'Afrique et l'Amérique du Sud restent des opportunités à un stade plus précoce, principalement liées à des déploiements sélectifs de villes intelligentes et de détection de périphérie.

Paysage Concurrentiel

Le marché des frameworks de conception logicielle à faible consommation d'énergie est modérément concentré, les principaux fournisseurs détenant une grande part des revenus de validation finale de la puissance et de simulation à nœuds avancés, tandis qu'un groupe plus large de fournisseurs spécialisés est en concurrence dans les niches de déploiement embarqué, de vérification et de modélisation. L'échelle est la plus importante dans les flux de travail de semi-conducteurs haut de gamme, mais il reste de la place pour des concurrents ciblés dans les couches logicielles adjacentes. Le champ concurrentiel s'est considérablement resserré en 2025 lorsque Siemens a finalisé son acquisition d'Altair Engineering pour 10 milliards USD en mars et que Synopsys a finalisé son acquisition d'Ansys pour 35 milliards USD en juillet. Ces transactions ont élargi la portée des deux sociétés dans la simulation, la multiphysique et les tâches de conception de semi-conducteurs, laissant moins d'espace stratégique pour les fournisseurs de niveau intermédiaire qui manquent d'une profondeur de plateforme comparable. La consolidation rend les flux de travail intégrés plus importants, car les clients souhaitent de plus en plus la conception, la simulation, la vérification et le support opérationnel d'un nombre réduit de fournisseurs.

L'IA devient le levier concurrentiel le plus clair sur le marché des frameworks de conception logicielle à faible consommation d'énergie. Siemens a lancé l'agent IA Fuse EDA en 2026 pour connecter l'IA générative et agentique aux flux de travail de conception de semi-conducteurs et de circuits imprimés, tout en liant ces capacités à des tâches plus larges de préparation à la fabrication. Cadence a rejoint la même course avec ChipStack AI Super Agent en février 2026, visant à améliorer le codage RTL, la génération de bancs de test et la productivité de la vérification grâce à un flux de conception plus automatisé. Synopsys a également renforcé sa position combinée EDA et multiphysique en 2026 à travers Ansys 2026 R1 et son travail avec Samsung Foundry sur la co-optimisation de la conception et de la technologie alimentée par l'IA. Ces mouvements montrent que la rivalité entre fournisseurs n'est plus limitée aux outils ponctuels individuels et est de plus en plus centrée sur les écosystèmes de conception activés par l'IA.

Des opportunités subsistent dans des parties du marché que les plus grands fournisseurs couvrent moins complètement. L'informatique intermittente pour les architectures à récupération d'énergie, la gestion du cycle de vie du micrologiciel à long terme pour les flottes IoT et la synthèse de politiques de puissance assistée par IA pour les charges de travail de détection toujours actives sont encore des domaines en développement plutôt que des positions verrouillées. Les entreprises spécialisées et les prestataires de services d'ingénierie peuvent y être compétitifs s'ils combinent une connaissance du domaine avec une livraison flexible et un support de conformité plus solide. Dans le même temps, les grands fournisseurs sont susceptibles de continuer à renforcer leur emprise sur les programmes premium, car les portefeuilles intégrés, les acquisitions de plateformes et l'expansion des flux de travail pilotés par l'IA augmentent les coûts de changement pour les clients.

Leaders du Secteur des Frameworks de Conception Logicielle à Faible Consommation d'Énergie

Synopsys, Inc.

Cadence Design Systems, Inc.

Siemens Industry Software Inc.

Ansys, Inc.

The MathWorks, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Cadence a étendu son ChipStack AI Super Agent au niveau 5 d'autonomie complète lors du Computex 2026, en faisant le premier ingénieur de conception IA virtuel agentique entièrement autonome du secteur. Construit en collaboration avec NVIDIA, le système automatise les simulations dynamiques dans les flux de travail de vérification et a démontré des cycles de validation RTL plus de 40 fois plus rapides, réduisant une boucle de vérification typique de cinq semaines à moins d'une journée dans les centres de conception de NVIDIA.

- Mai 2026 : Nordic Semiconductor a annoncé une solution de développement assistée par IA couvrant l'ensemble du cycle de vie du produit d'un appareil IoT, du SDK et du micrologiciel MCU jusqu'à la gestion de la flotte d'appareils déployés, décrite comme la première offre de développement embarqué assisté par IA « de la puce au cloud » dans le secteur IoT sans fil. L'annonce met en évidence un flux de travail assisté par IA couvrant le prototypage SDK, la programmation en production et la surveillance de la flotte en direct.

- Mai 2026 : Synopsys a démontré des flux EDA numériques et analogiques alimentés par IA prêts pour la production pour le processus de classe 2 nm de troisième génération de Samsung Foundry lors du Samsung Advanced Foundry Ecosystem Forum 2026, validant des améliorations mesurables de la puissance et des performances par rapport au nœud de classe 2 nm de deuxième génération grâce à la co-optimisation de la conception et de la technologie pilotée par l'IA.

- Mai 2026 : Keysight Technologies a introduit la co-simulation électrique-optique-électrique dans PathWave ADS 2026, permettant aux ingénieurs de modéliser des chaînes de signaux à haute vitesse complètes dans un seul environnement de conception, une capacité directement pertinente pour la modélisation de la puissance dans les interconnexions d'informatique photonique pour l'infrastructure IA.

Portée du Rapport sur le Marché Mondial des Frameworks de Conception Logicielle à Faible Consommation d'Énergie

Le marché des frameworks de conception logicielle à faible consommation d'énergie comprend des plateformes et des solutions qui permettent aux ingénieurs, aux développeurs et aux entreprises de concevoir, simuler, vérifier et optimiser les systèmes logiciels et matériels, en mettant l'accent sur la minimisation de la consommation d'énergie et l'amélioration de l'efficacité. Ces frameworks intègrent des capacités telles que l'architecture de conception à faible consommation, la simulation et la modélisation, la vérification et la validation finale, l'analyse et l'optimisation de la puissance, et la gestion du cycle de vie.

Le rapport sur le marché des frameworks de conception logicielle à faible consommation d'énergie est segmenté par type de produit (logiciels de conception et d'architecture, logiciels de simulation et de modélisation, logiciels de vérification et de validation finale, logiciels d'analyse et d'optimisation de la puissance, logiciels de déploiement et de gestion du cycle de vie), technologie (conception basée sur les modèles, simulation matérielle en boucle, prototypage rapide de contrôle, prototypage de systèmes embarqués, conception à faible consommation assistée par IA, développement collaboratif natif en cloud), modèle de déploiement (sur site, basé sur le cloud et hybride), application (électronique grand public, automobile, automatisation industrielle, santé et appareils portables, aérospatiale et défense, IoT et appareils intelligents), utilisateur final (maisons de conception de semi-conducteurs et sans usine, fabricants d'équipements électroniques d'origine, prestataires de services d'ingénierie, établissements universitaires et de recherche) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels de Conception et d'Architecture |

| Logiciels de Simulation et de Modélisation |

| Logiciels de Vérification et de Validation Finale |

| Logiciels d'Analyse et d'Optimisation de la Puissance |

| Logiciels de Déploiement et de Gestion du Cycle de Vie |

| Conception Basée sur les Modèles |

| Simulation Matérielle en Boucle |

| Prototypage Rapide de Contrôle |

| Prototypage de Systèmes Embarqués |

| Conception à Faible Consommation Assistée par IA |

| Développement Collaboratif Natif en Cloud |

| Sur Site |

| Basé sur le Cloud |

| Hybride |

| Électronique Grand Public |

| Automobile |

| Automatisation Industrielle |

| Santé et Appareils Portables |

| Aérospatiale et Défense |

| IoT et Appareils Intelligents |

| Maisons de Conception de Semi-conducteurs et Sans Usine |

| Fabricants d'Équipements Électroniques d'Origine |

| Prestataires de Services d'Ingénierie |

| Établissements Universitaires et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Type de Produit | Logiciels de Conception et d'Architecture | |

| Logiciels de Simulation et de Modélisation | ||

| Logiciels de Vérification et de Validation Finale | ||

| Logiciels d'Analyse et d'Optimisation de la Puissance | ||

| Logiciels de Déploiement et de Gestion du Cycle de Vie | ||

| Par Technologie | Conception Basée sur les Modèles | |

| Simulation Matérielle en Boucle | ||

| Prototypage Rapide de Contrôle | ||

| Prototypage de Systèmes Embarqués | ||

| Conception à Faible Consommation Assistée par IA | ||

| Développement Collaboratif Natif en Cloud | ||

| Par Modèle de Déploiement | Sur Site | |

| Basé sur le Cloud | ||

| Hybride | ||

| Par Application | Électronique Grand Public | |

| Automobile | ||

| Automatisation Industrielle | ||

| Santé et Appareils Portables | ||

| Aérospatiale et Défense | ||

| IoT et Appareils Intelligents | ||

| Par Utilisateur Final | Maisons de Conception de Semi-conducteurs et Sans Usine | |

| Fabricants d'Équipements Électroniques d'Origine | ||

| Prestataires de Services d'Ingénierie | ||

| Établissements Universitaires et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des frameworks de conception logicielle à faible consommation d'énergie ?

Le marché des frameworks de conception logicielle à faible consommation d'énergie était évalué à 2,14 milliards USD en 2025, s'élevait à 2,37 milliards USD en 2026 et devrait atteindre 4,23 milliards USD d'ici 2031 à un CAGR de 12,28 %.

Qu'est-ce qui stimule l'adoption des frameworks de conception logicielle à faible consommation d'énergie ?

La croissance est portée par les appareils connectés toujours actifs, les charges de travail d'IA de périphérie avec des limites d'énergie strictes, des exigences de conformité plus strictes et la nécessité de valider le comportement en matière de puissance plus tôt dans le flux de conception logicielle et silicium.

Quel modèle de déploiement mène actuellement la demande ?

Le déploiement sur site était en tête avec une part de 52,34 % en 2025, car la protection de la propriété intellectuelle, les règles de sécurité et les exigences de validation finale maintiennent encore de nombreux programmes à haute valeur ajoutée au sein de l'infrastructure d'entreprise.

Quel domaine d'application se développe le plus rapidement ?

L'IoT et les appareils intelligents devraient croître à un CAGR de 14,25 % jusqu'en 2031, car la durée de vie des batteries, la récupération d'énergie, les mises à jour du micrologiciel et l'optimisation au niveau de la flotte deviennent plus importants dans les produits connectés.

Quelle région connaît la croissance la plus rapide pour les frameworks de conception logicielle à faible consommation d'énergie ?

L'Europe devrait se développer à un CAGR de 13,92 % jusqu'en 2031, soutenue par des règles de puissance en veille plus strictes et des obligations de cybersécurité qui modifient les exigences de conception et de validation du micrologiciel.

Qui sont les principaux utilisateurs finaux de ces frameworks ?

Les maisons de conception de semi-conducteurs et sans usine détenaient la plus grande part à 30,12 % en 2025, tandis que les prestataires de services d'ingénierie connaissent la croissance la plus rapide, les fabricants d'équipements d'origine externalisant de plus en plus le travail spécialisé d'optimisation et de validation de la puissance.

Dernière mise à jour de la page le: