Taille et Part du Marché des Logiciels Carbone et Énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

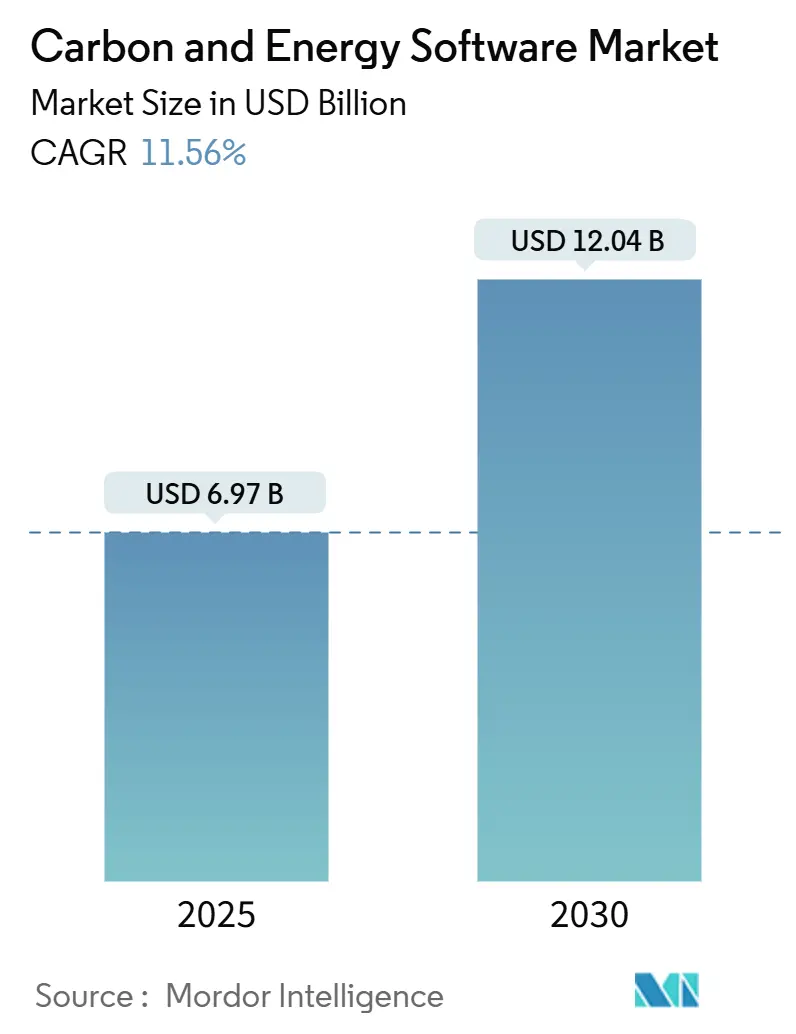

| Taille du Marché (2025) | 6.97 Milliards de dollars |

| Taille du Marché (2030) | 12.04 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels Carbone et Énergie par Mordor Intelligence

Le marché des logiciels carbone et énergie a atteint 6,97 milliards USD en 2025 et devrait progresser jusqu'à 12,04 milliards USD d'ici 2030, affichant un TCAC de 11,56 %. L'expansion de la taille du marché reflète le renforcement des obligations de divulgation, l'accélération des programmes de neutralité carbone et la numérisation axée sur le cloud dans la comptabilité carbone. Les échéances obligatoires de reporting des gaz à effet de serre (GES) dans les économies de l'OCDE continuent de débloquer des allocations budgétaires pour les plateformes prêtes à l'audit, tandis que la volatilité persistante des prix de l'énergie soutient l'intérêt pour les modules d'optimisation en temps réel. La demande des entreprises se déplace vers des suites intégrées qui fusionnent les données financières, opérationnelles et de durabilité dans un flux de travail unique, créant des opportunités pour les fournisseurs capables de rationaliser le balisage XBRL, le support d'assurance et la capture des données fournisseurs de portée 3. Les acquisitions stratégiques, notamment le rachat de Sustain.Life par Workiva pour 100 millions USD, signalent une consolidation croissante alors que les géants des logiciels d'entreprise intègrent les outils carbone dans des écosystèmes plus larges de gouvernance, de risque et de conformité.

Principaux Enseignements du Rapport

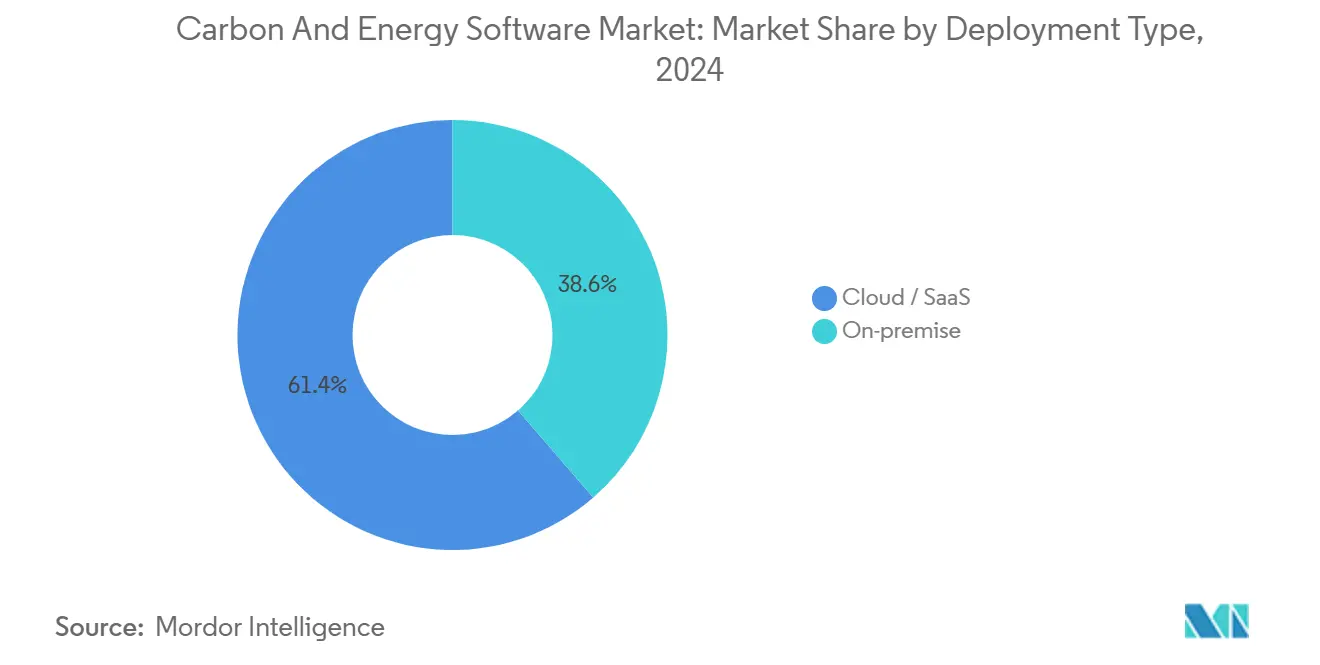

- Par type de déploiement, le cloud/SaaS a dominé avec une part de revenus de 61,37 % en 2024 ; le cloud/SaaS devrait se développer à un TCAC de 13,14 % jusqu'en 2030.

- Par composant, les solutions ont capturé 52,78 % de la part du marché des logiciels carbone et énergie en 2024, tandis que les services devraient enregistrer un TCAC de 13,26 % jusqu'en 2030.

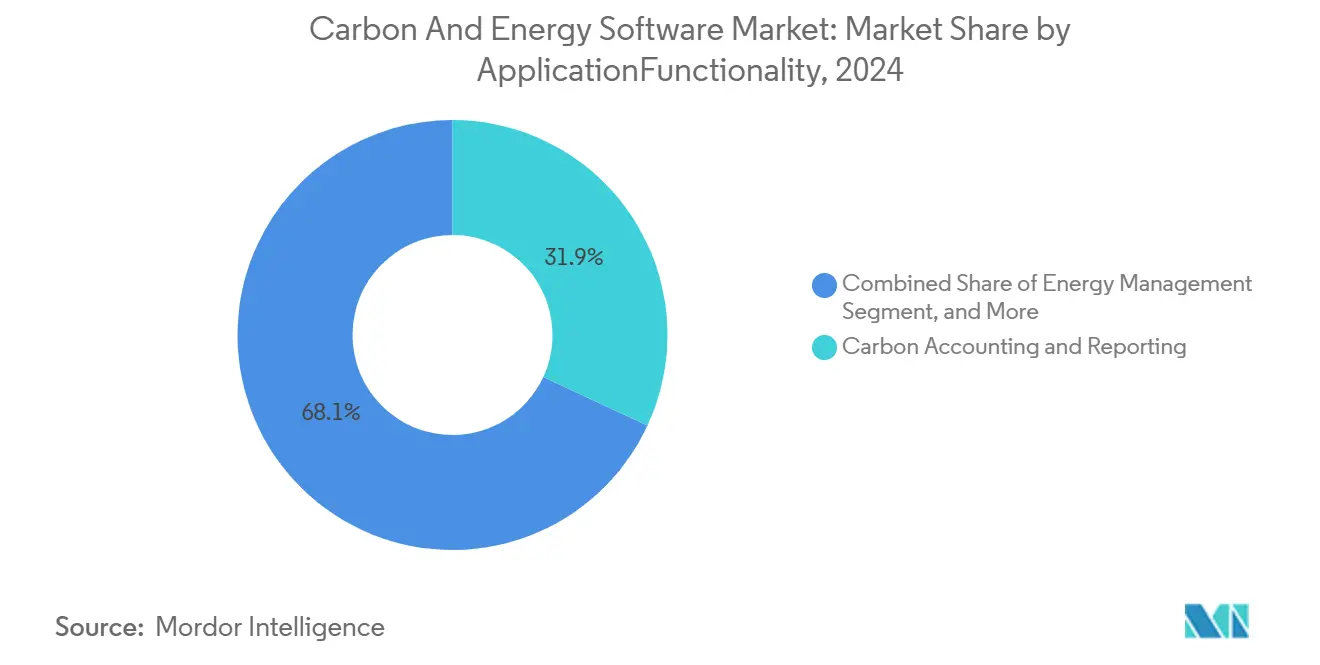

- Par application/fonctionnalité, la comptabilité et le reporting carbone ont contrôlé 31,92 % de la taille du marché des logiciels carbone et énergie en 2024 ; la gestion des émissions de la chaîne d'approvisionnement progresse à un TCAC de 11,73 % jusqu'en 2030.

- Par secteur d'utilisation final, la fabrication détenait une part de 22,47 % en 2024 ; le transport et la logistique devraient croître à un TCAC de 11,61 % jusqu'en 2030.

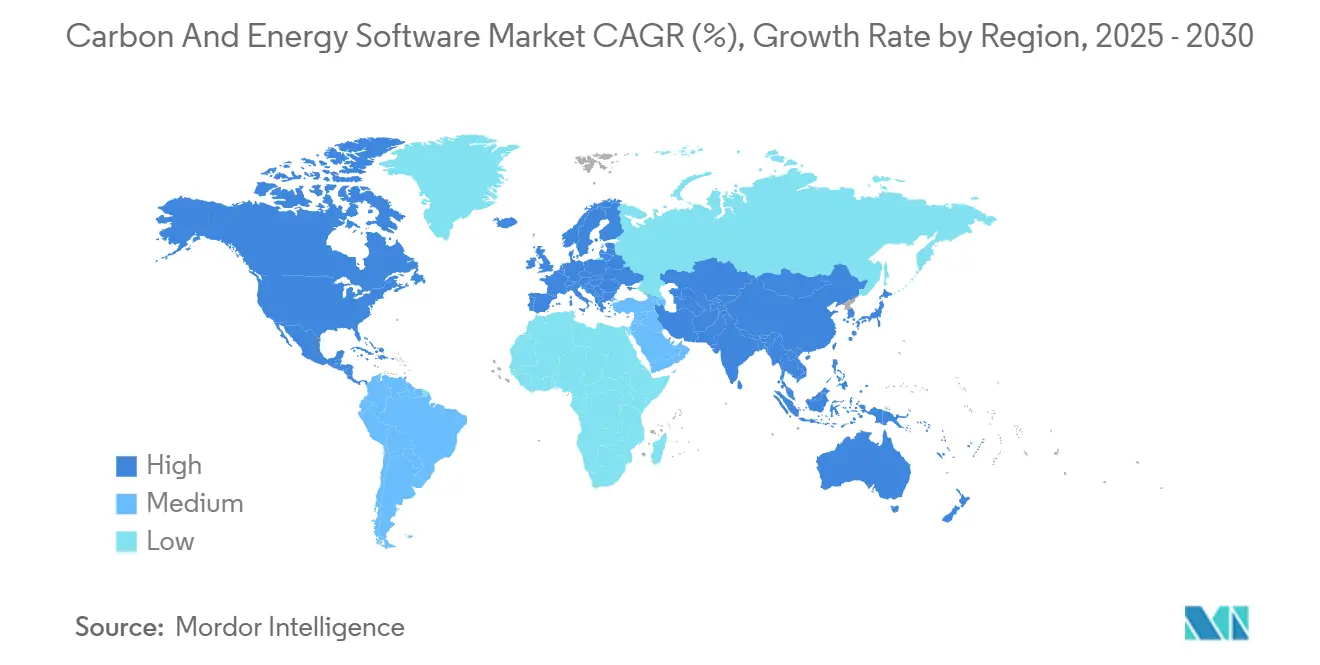

- Par géographie, l'Europe a commandé une part de revenus de 28,74 % en 2024, tandis que l'Asie-Pacifique devrait afficher un TCAC de 11,77 % pendant la période de prévision.

Tendances et Perspectives du Marché Mondial des Logiciels Carbone et Énergie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Échéances obligatoires de reporting des GES dans les économies de l'OCDE | +3.2% | Europe, Amérique du Nord, marchés développés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Engagements de neutralité carbone des entreprises accélérant les dépenses en logiciels | +2.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix de l'énergie après la guerre en Ukraine poussant vers des analyses prêtes à l'audit | +1.9% | Europe, avec répercussions sur les marchés énergétiques mondiaux | Court terme (≤ 2 ans) |

| API d'échange de données de portée 3 émergentes pour l'intégration des fournisseurs | +1.7% | Mondial, porté par les pôles manufacturiers en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Flux de travail de réconciliation des crédits carbone tokenisés | +1.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Modélisation de scénarios pilotée par l'IA pour les émissions intégrées | +0.8% | Amérique du Nord, Europe, centres technologiques d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Échéances Obligatoires de Reporting des GES dans les Économies de l'OCDE

La directive européenne sur le reporting de durabilité des entreprises (CSRD) oblige environ 50 000 entreprises à soumettre des déclarations d'émissions au format XBRL pour les données de 2024, créant une vague de demandes de propositions pour des plateformes multi-cadres. [1]EUR-LEX, "Directive (UE) 2022/2464—Texte de la CSRD," europa.eu La loi californienne sur la responsabilité des données climatiques des entreprises impose la divulgation de portée 3 aux entreprises dont le chiffre d'affaires dépasse 1 milliard USD, complétant la proposition climatique de la SEC américaine qui cible les émetteurs dont la capitalisation flottante dépasse 700 millions USD. Les entreprises privilégient désormais les solutions qui consolident les réglementations de l'UE, des États-Unis et d'autres régions dans une base de données unique, réduisant les doublons et les coûts d'audit. Les effets en cascade sur la chaîne d'approvisionnement intensifient la demande, les fabricants de premier rang répercutant les demandes de données sur des milliers de fournisseurs. Les feuilles de route des fournisseurs mettent de plus en plus en avant le balisage XBRL automatisé, les pistes d'audit lisibles par machine et les flux de travail d'assurance intégrés aux produits, adaptés à la vérification par les grands cabinets d'audit.

Engagements de Neutralité Carbone des Entreprises Accélérant les Dépenses en Logiciels

Plus de 4 000 entreprises mondiales ont validé des objectifs fondés sur la science, déplaçant les budgets des feuilles de calcul manuelles vers des plateformes de niveau entreprise capables de suivre les trajectoires de décarbonation. Workiva Carbon a permis à Energy Recovery d'automatiser les flux de données provenant des services publics, réduisant de quatre heures l'effort manuel mensuel et réaffectant le personnel aux initiatives de réduction. [2]Workiva, "Energy Recovery Automates Carbon Accounting with Workiva Carbon," workiva.com Les investissements dans les technologies climatiques et financières ont atteint 2,3 milliards USD en 2024, soulignant l'urgence au niveau des conseils d'administration d'opérationnaliser les objectifs de neutralité carbone. La modélisation de scénarios, la planification des mesures d'atténuation et les tableaux de bord automatisés cible-versus-réel sont devenus des critères d'achat décisifs. L'architecture cloud inhérente à la plupart des offres s'aligne sur les feuilles de route informatiques des entreprises qui privilégient l'évolutivité, la cybersécurité et les mises à jour continues des fonctionnalités.

Volatilité des Prix de l'Énergie Après la Guerre en Ukraine Poussant vers des Analyses Prêtes à l'Audit

Les fluctuations des prix du gaz naturel et de l'électricité ont contraint les fabricants européens à examiner attentivement les schémas de consommation par installation, par équipe et par actif. Les plateformes qui fusionnent les données de compteurs en temps réel avec les facteurs d'émissions offrent une double valeur : réduction des coûts et preuve de conformité. Les algorithmes de maintenance prédictive identifient les anomalies énergivores, permettant une action corrective immédiate tout en documentant les tonnes de CO₂e évitées pour les rapports mensuels du conseil d'administration. Les équipes financières exigent de plus en plus que les affirmations d'optimisation soient traçables jusqu'aux données sources pour satisfaire le contrôle des auditeurs, propulsant l'adoption de suites intégrées carbone et énergie.

Modélisation de Scénarios Pilotée par l'IA pour les Émissions Intégrées

L'IA générative extrait désormais les données d'émissions de documents hétérogènes — factures PDF, factures sous forme d'images et déclarations fournisseurs multilingues — réduisant le risque de transcription manuelle. Les modules d'apprentissage automatique signalent les anomalies, suggèrent des actions correctives et alignent les données brutes sur les catégories du Protocole GES. Les suites avancées simulent l'effet sur les émissions du remplacement d'équipements, du changement de fournisseurs ou de l'ajustement des volumes de production avant que les budgets d'investissement ne soient finalisés. Cette capacité prédictive séduit les directeurs financiers désireux de quantifier le retour sur les dépenses de décarbonation et les équipes de durabilité chargées de valider les objectifs fondés sur la science.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Taxonomies ESG non harmonisées entre les juridictions | -2.1% | Mondial, affectant particulièrement les entreprises multinationales | Moyen terme (2 à 4 ans) |

| Lacunes dans la qualité des données des compteurs IoT industriels | -1.8% | Régions à forte concentration manufacturière en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Préoccupations liées à la dépendance fournisseur autour des facteurs d'émissions propriétaires | -1.3% | Mondial, affectant l'adoption dans le segment entreprise | Moyen terme (2 à 4 ans) |

| Pénurie d'analystes en durabilité en interne | -0.9% | Mondial, avec un impact aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taxonomies ESG Non Harmonisées Entre les Juridictions

Le Conseil des normes internationales de durabilité cherche à unifier le reporting, mais les cadres régionaux tels que les ESRS spécifiques à l'UE et le code de divulgation à venir du Japon diffèrent en termes de portée et de métriques. Les multinationales doivent mapper des points de données identiques sur plusieurs modèles, augmentant les coûts de configuration des logiciels et la charge de travail interne. Les fournisseurs répondent avec des moteurs basés sur des règles qui acheminent un seul ensemble de données vers des mises en page diverses, mais la mise en œuvre reste laborieuse. Des exigences d'assurance divergentes compliquent davantage la conception des systèmes, car les flux de travail des plateformes doivent accommoder à la fois des packages de preuves d'assurance limitée et raisonnable. Ces complexités prolongent les cycles d'approvisionnement et augmentent le coût total de possession, freinant l'adoption parmi les organisations aux ressources limitées.

Lacunes dans la Qualité des Données des Compteurs IoT Industriels

Les capteurs en atelier varient souvent par marque, calendrier d'étalonnage et protocole de communication. La dérive d'étalonnage et les pannes de réseau génèrent des lectures manquantes ou inexactes qui compromettent les calculs d'émissions. La standardisation est en retard : les schémas de données acceptés mondialement pour les flux de kilowattheures ou de mètres cubes sont encore en cours d'évolution. Les fournisseurs de logiciels intègrent le nettoyage, le remplissage des lacunes et la détection d'anomalies basée sur l'apprentissage automatique, mais les difficultés d'intégration persistantes allongent les délais de déploiement. Les projets avec des actifs hérités hétérogènes — courants dans l'acier, le ciment et les produits chimiques — font face à des déploiements en plusieurs phases qui mettent à rude épreuve les équipes de durabilité et informatiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Déploiement : La Domination du Cloud Accélère la Transformation Numérique

Les abonnements cloud ont représenté 4,28 milliards USD et 61,37 % du marché des logiciels carbone et énergie en 2024, se développant à un TCAC de 13,14 % jusqu'en 2030. L'avantage en termes de taille du marché des logiciels carbone et énergie découle de l'évolutivité intégrée qui gère les pics soudains de volume de données ESG pendant la saison de reporting. Les plateformes cloud intègrent des connecteurs natifs aux suites de planification des ressources d'entreprise et aux portails des services publics, offrant des tableaux de bord en temps réel accessibles simultanément par les équipes de durabilité, de finance et d'audit. Les architectures sur site, encore privilégiées par les secteurs hautement réglementés, ont capturé les 38,63 % restants mais affichent une trajectoire plate alors que les budgets informatiques s'orientent vers le SaaS.

Les schémas de migration historiques révèlent un glissement régulier : la part du marché des logiciels carbone et énergie basés sur le cloud est passée de 45 % en 2019 à sa domination actuelle. Les feuilles de route des fournisseurs privilégient les microservices pour le déploiement continu de fonctionnalités, permettant une conformité rapide avec les annexes évolutives de la CSRD ou les amendements de la SEC. Les certifications de cybersécurité — ISO 27001, SOC 2 et FedRAMP — atténuent les perceptions de risque, accélérant davantage l'adoption. Les contrôles de résidence des données permettent désormais le cloisonnement au sein des frontières de l'UE, satisfaisant les mandats de souveraineté sans sacrifier l'élasticité.

Par Composant : La Croissance des Services Reflète la Complexité de la Mise en Œuvre

Les solutions ont conservé 52,78 % de la part du marché des logiciels carbone et énergie en 2024, mais les services ont affiché une prévision de TCAC plus élevée de 13,26 %. La taille du marché des logiciels carbone et énergie pour les services est corrélée à la demande croissante de cartographie réglementaire, de maintenance des facteurs d'émissions et de formation à la gestion du changement. Les partenaires de conseil guident les clients à travers des ateliers de découverte des données, des déploiements d'enquêtes fournisseurs et la compilation de preuves d'assurance.

Les mises à jour continues des bibliothèques de facteurs d'émissions de l'EPA, du DEFRA et de l'AIE nécessitent des engagements de maintenance de type abonnement. Les fournisseurs regroupent le support technique avec des séances d'information réglementaires trimestrielles, garantissant que les configurations des plateformes restent conformes à la CSRD. À mesure que les entreprises étendent le reporting des métriques environnementales aux métriques sociales et de gouvernance, les intégrations interfonctionnelles deviennent plus complexes, augmentant davantage l'intensité des services.

Par Application/Fonctionnalité : La Complexité de la Chaîne d'Approvisionnement Stimule l'Innovation

La comptabilité et le reporting carbone ont généré 31,92 % des revenus en 2024, sous-tendant chaque parcours de conformité. La gestion des émissions de la chaîne d'approvisionnement devrait dépasser le marché plus large des logiciels carbone et énergie à un TCAC de 11,73 %, catalysée par l'urgence de la portée 3 et les nouveaux statuts de diligence raisonnable de l'UE. La taille du marché des logiciels carbone et énergie pour les applications de chaîne d'approvisionnement bénéficie de portails fournisseurs alimentés par l'IA qui substituent les estimations basées sur les dépenses par des données primaires, réduisant les marges d'erreur.

Les API émergentes prennent en charge l'échange sécurisé de données entre les acheteurs de premier rang et des milliers de PME, tandis que les algorithmes d'apprentissage automatique rapprochent les données d'activité des fournisseurs avec les facteurs d'émissions spécifiques aux catégories. Les chatbots intégrés accélèrent la complétion des questionnaires, augmentant les taux de réponse. Les modules de réconciliation des crédits carbone — liés aux registres de chaîne de blocs — permettent aux équipes d'approvisionnement de faire correspondre les compensations avec les données d'expédition, assurant un inventaire en temps réel des attributs carbone.

Par Secteur d'Utilisation Final : Le Leadership de la Fabrication Face au Défi du Transport

La fabrication détenait une part de 22,47 % en 2024, reflétant l'empreinte considérable des portées 1 et 2 du secteur et l'infrastructure de capteurs existante. Cependant, le transport et la logistique croîtront plus rapidement à un TCAC de 11,61 % à mesure que l'électrification des flottes, l'optimisation des itinéraires et les exigences FuelEU maritimes intensifient les besoins de suivi numérique. Le secteur des logiciels carbone et énergie adapte les tableaux de bord à la télématique des véhicules, aux manifestes de fret et aux données des registres de carburant.

Les fabricants de premier rang étendent les fonctionnalités à l'évaluation du cycle de vie au niveau du produit, intégrant les données de nomenclature avec les facteurs GES pour produire des passeports numériques de produits. Les utilisateurs des services financiers se concentrent sur les modules d'émissions financées qui s'alignent sur les règles du Partenariat pour la comptabilité carbone des institutions financières, tandis que les clients du secteur de la santé ciblent la gestion de l'énergie des installations et le suivi de la chaîne d'approvisionnement pharmaceutique.

Analyse Géographique

L'Europe a conservé son leadership avec une part de 28,74 % en 2024, soutenue par l'application précoce de la CSRD et l'alignement du Royaume-Uni sur le Groupe de travail sur les informations financières liées au climat. L'écosystème des technologies financières allemand a attiré 710 millions USD d'investissements en technologies de durabilité en 2024, renforçant les pôles d'innovation des fournisseurs. Le label Bas-Carbone français a stimulé la demande de fonctionnalités de suivi des compensations parmi les entreprises nationales. Les pays nordiques mettent l'accent sur les architectures de données ouvertes, influençant les projets pilotes d'interopérabilité à l'échelle de l'UE.

L'Asie-Pacifique enregistrera le TCAC le plus rapide à 11,77 %. Les objectifs double carbone de la Chine poussent les subventions à la numérisation des industries lourdes, canalisant des capitaux vers des suites de gestion de l'énergie en usine. Le nouveau Code de gouvernance d'entreprise du Japon encourage les divulgations ESG, stimulant l'adoption parmi les grands acteurs de l'automobile et de l'électronique. Les programmes d'incitation liés à la production de l'Inde exigent des rapports sur la réduction du carbone, catalysant l'adoption par les PME. La K-Taxonomie de la Corée du Sud et les mises à jour du mécanisme de protection de l'Australie créent une demande adjacente.

L'Amérique du Nord bénéficie du leadership volontaire et des mandats étatiques. La proposition de la SEC américaine, bien qu'en cours d'examen, a déjà motivé des dépenses de conformité anticipées, tandis que la trajectoire du prix du carbone au Canada et les chaînes d'approvisionnement orientées vers l'exportation du Mexique renforcent l'élan régional. Les clients du secteur énergétique tirent parti des subventions du Département américain de l'énergie pour intégrer les données sur les énergies renouvelables et les centrales électriques virtuelles dans les tableaux de bord des émissions.

Le Moyen-Orient et l'Afrique montrent un intérêt croissant ancré dans les métriques de durabilité de la Vision 2030 de l'Arabie saoudite et la feuille de route de l'hydrogène vert des Émirats arabes unis. En Amérique du Sud, le Brésil modernise ses empreintes industrielles en prévision de l'application du mécanisme d'ajustement carbone aux frontières de l'UE, créant une nouvelle vague de demande de logiciels prêts à l'audit parmi les exportateurs.

Paysage Concurrentiel

La consolidation progresse alors que les suites de gouvernance multifonctionnelles absorbent les startups carbone de niche. Workiva a absorbé Sustain.Life, intégrant les registres carbone dans sa plateforme de dépôt auprès de la SEC et renforçant la collaboration interdépartementale. [3]Sustainable Tech Partner, "Gevo Acquires CultivateAI," sustainabletechpartner.com IBM a étendu Envizi avec la cartographie des normes européennes de reporting de durabilité, soulignant le passage vers des écosystèmes à fournisseur unique qui intègrent l'ESG, le risque et les contrôles financiers. L'acquisition de CultivateAI par Gevo illustre l'intégration verticale dans l'agriculture, où la traçabilité du code-barres à la biomasse soutient la certification des carburants à faible teneur en carbone.

La différenciation concurrentielle repose sur (1) l'étendue de l'ingestion des données — services publics, IoT, dépenses et ressources humaines ; (2) l'assurance activée par l'IA — vérifications automatisées des écarts et alertes d'anomalies ; et (3) les partenariats avec des cabinets de conseil qui accélèrent la configuration. Les nouveaux entrants sur le marché exploitent les espaces blancs dans les modules d'émissions financées, de fret maritime et de cycle de vie de la construction. Les craintes de dépendance fournisseur stimulent la demande d'API ouvertes et de bibliothèques de facteurs d'émissions téléchargeables.

Malgré les fusions et acquisitions en cours, les cinq premiers fournisseurs contrôlent collectivement moins de 35 % des revenus, indiquant une concentration modérée et une marge pour la spécialisation.

Leaders du Secteur des Logiciels Carbone et Énergie

Persefoni AI Inc.

Plan A Earth GmbH

Sweep SAS

Sphera Solutions Inc.

Wolters Kluwer N.V. (Enablon)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : IBM a ajouté la capture de données alignée sur les ESRS et l'optimisation de la durabilité informatique à Envizi, facilitant le reporting multi-cadres.

- Décembre 2024 : Workiva a publié une fiche technique de gestion du carbone présentant des calculs d'émissions automatisés dans plus de 240 juridictions.

- Septembre 2024 : Gevo a acquis CultivateAI pour approfondir la comptabilité carbone agricole, ciblant les chaînes d'approvisionnement en biocarburants.

- Juin 2024 : Workiva a racheté Sustain.Life pour 100 millions USD, intégrant le suivi des émissions dans son cloud de divulgation.

Portée du Rapport Mondial sur le Marché des Logiciels Carbone et Énergie

| Sur site |

| Cloud / SaaS |

| Solutions | |

| Services | Mise en Œuvre et Conseil |

| Support et Maintenance |

| Comptabilité et Reporting Carbone |

| Gestion de l'Énergie |

| Gestion de la Performance en Matière de Durabilité |

| Reporting et Conformité ESG |

| Gestion des Émissions de la Chaîne d'Approvisionnement |

| Autre Application / Fonctionnalité |

| Fabrication |

| Énergie et Services Publics |

| Technologies de l'Information et Télécommunications |

| Transport et Logistique |

| Santé |

| Banque, Services Financiers et Assurance |

| Gouvernement et Secteur Public |

| Autre Secteur d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Déploiement | Sur site | ||

| Cloud / SaaS | |||

| Par Composant | Solutions | ||

| Services | Mise en Œuvre et Conseil | ||

| Support et Maintenance | |||

| Par Application / Fonctionnalité | Comptabilité et Reporting Carbone | ||

| Gestion de l'Énergie | |||

| Gestion de la Performance en Matière de Durabilité | |||

| Reporting et Conformité ESG | |||

| Gestion des Émissions de la Chaîne d'Approvisionnement | |||

| Autre Application / Fonctionnalité | |||

| Par Secteur d'Utilisation Final | Fabrication | ||

| Énergie et Services Publics | |||

| Technologies de l'Information et Télécommunications | |||

| Transport et Logistique | |||

| Santé | |||

| Banque, Services Financiers et Assurance | |||

| Gouvernement et Secteur Public | |||

| Autre Secteur d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des logiciels carbone et énergie en 2025 ?

Le marché s'établit à 6,97 milliards USD en 2025 et devrait croître à un TCAC de 11,56 % jusqu'en 2030.

Quel modèle de déploiement domine l'adoption actuelle ?

Le cloud/SaaS commande 61,37 % de la part des revenus, reflétant les préférences pour une intégration de données évolutive et en temps réel.

Quel segment se développe le plus rapidement par application ?

La gestion des émissions de la chaîne d'approvisionnement devrait progresser à un TCAC de 11,73 % à mesure que les entreprises comblent les lacunes de données de portée 3.

Quelle région devrait croître le plus rapidement ?

L'Asie-Pacifique affichera le TCAC le plus élevé à 11,77 % grâce à la demande portée par la fabrication et aux réglementations émergentes.

Comment les fournisseurs répondent-ils à des réglementations plus strictes ?

Les fournisseurs intègrent le balisage XBRL, les flux de travail d'assurance et les modèles multi-cadres pour rationaliser la conformité.

Quelle est la principale contrainte limitant l'adoption ?

Les taxonomies ESG divergentes obligent les multinationales à gérer plusieurs formats de divulgation, augmentant les coûts et la complexité.

Dernière mise à jour de la page le: