Taille et part du marché du design UX

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.06 Milliards de dollars |

| Taille du Marché (2031) | 25.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.49% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du design UX par Mordor Intelligence

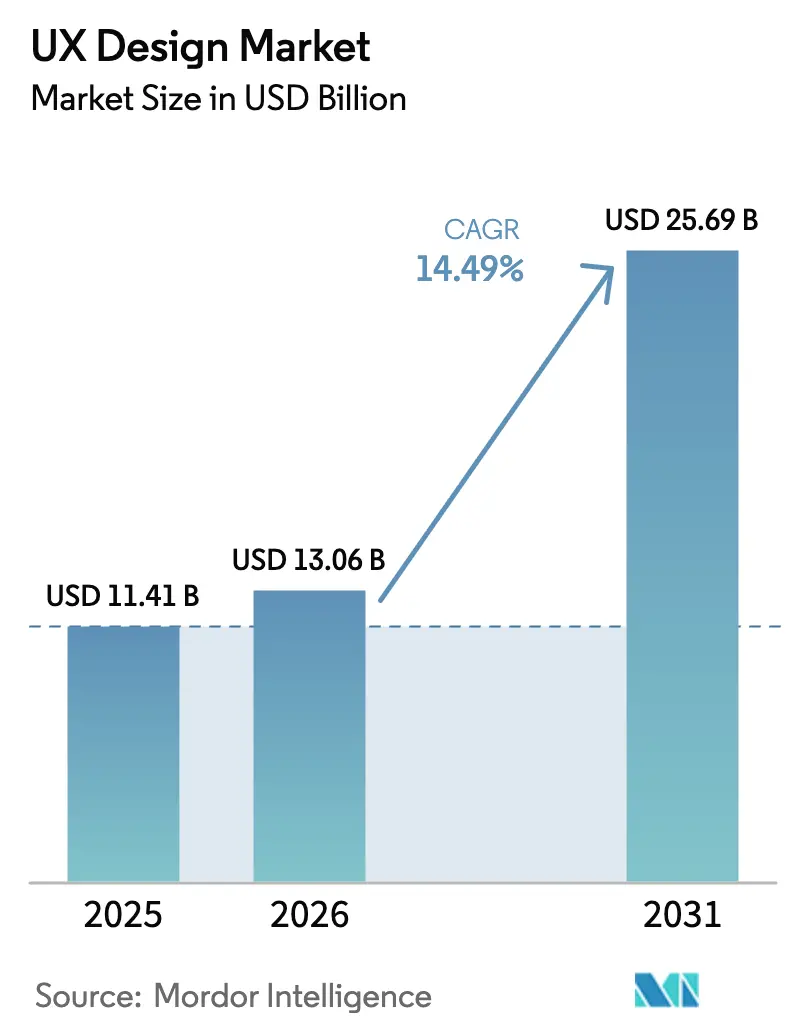

La taille du marché du design UX devrait passer de 11,41 milliards USD en 2025 à 13,06 milliards USD en 2026 et devrait atteindre 25,69 milliards USD d'ici 2031, à un CAGR de 14,49 % sur la période 2026-2031. Les entreprises considèrent désormais le design UX comme un levier stratégique fondamental, une évolution soulignée par le chiffre d'affaires de Microsoft de 70,1 milliards USD au troisième trimestre de l'exercice 2025, où la demande d'expériences cloud basées sur l'IA a nécessité des interfaces sophistiquées. Alphabet a enregistré un chiffre d'affaires de 90,2 milliards USD au premier trimestre 2025, tandis que les services améliorés par l'IA de Google Cloud ont progressé de 28 %, confirmant la même tendance. Le déploiement cloud conserve une part de marché de 65,98 %, reflétée par une croissance prévisionnelle de 18,20 % à mesure que les équipes distribuées privilégient les environnements de conception collaboratifs basés sur navigateur. Les grandes entreprises détiennent 70,45 % de part de marché mais affichent tout de même un CAGR solide de 16,43 %, tandis que les petites et moyennes entreprises accélèrent leurs dépenses en design UX pour rester compétitives. La demande sectorielle est la plus intense dans le BFSI, qui représente 28,52 % de part de marché, tandis que le commerce de détail et le commerce électronique se distinguent avec un CAGR de 18,40 %, reliant directement l'amélioration du design d'expérience aux gains de conversion.

Principaux enseignements du rapport

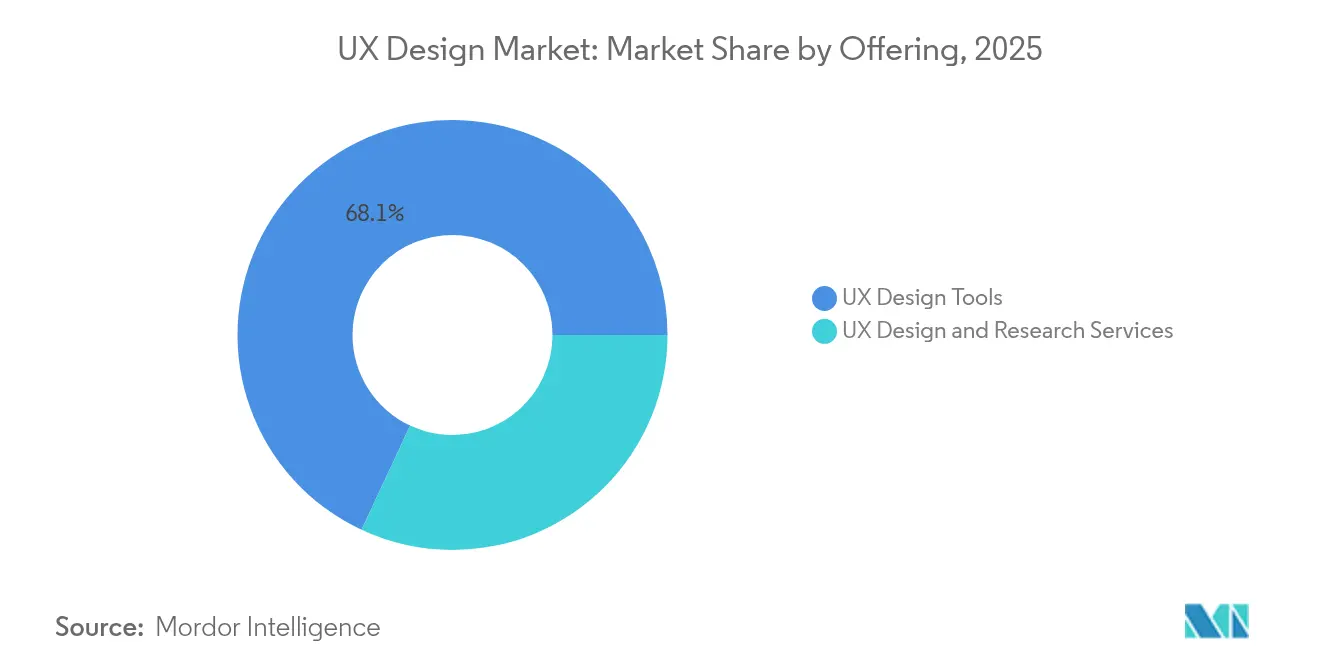

- Par offre, les outils ont représenté 68,05 % de la part du marché du design UX en 2025 et progressent à un CAGR de 16,12 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 69,80 % de la part du marché du design UX en 2025, tandis que les petites et moyennes entreprises rattrapent leur retard mais restent en deçà du CAGR de 16,05 % affiché par les grandes organisations.

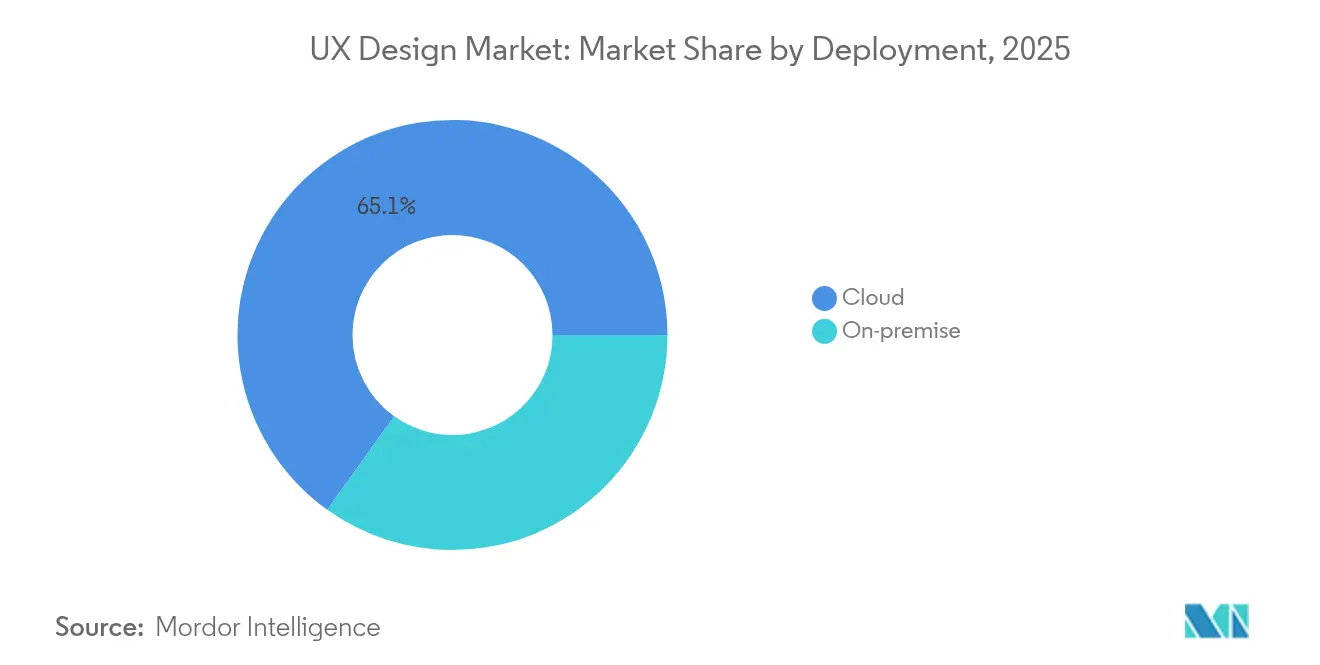

- Par modèle de déploiement, le segment cloud a capté 65,10 % de la taille du marché du design UX en 2025 et devrait croître à un CAGR de 17,45 % jusqu'en 2031.

- Par secteur, le BFSI a dominé avec 28,10 % de part de revenus en 2025 ; le commerce de détail et le commerce électronique devraient progresser à un CAGR de 17,92 % jusqu'en 2031.

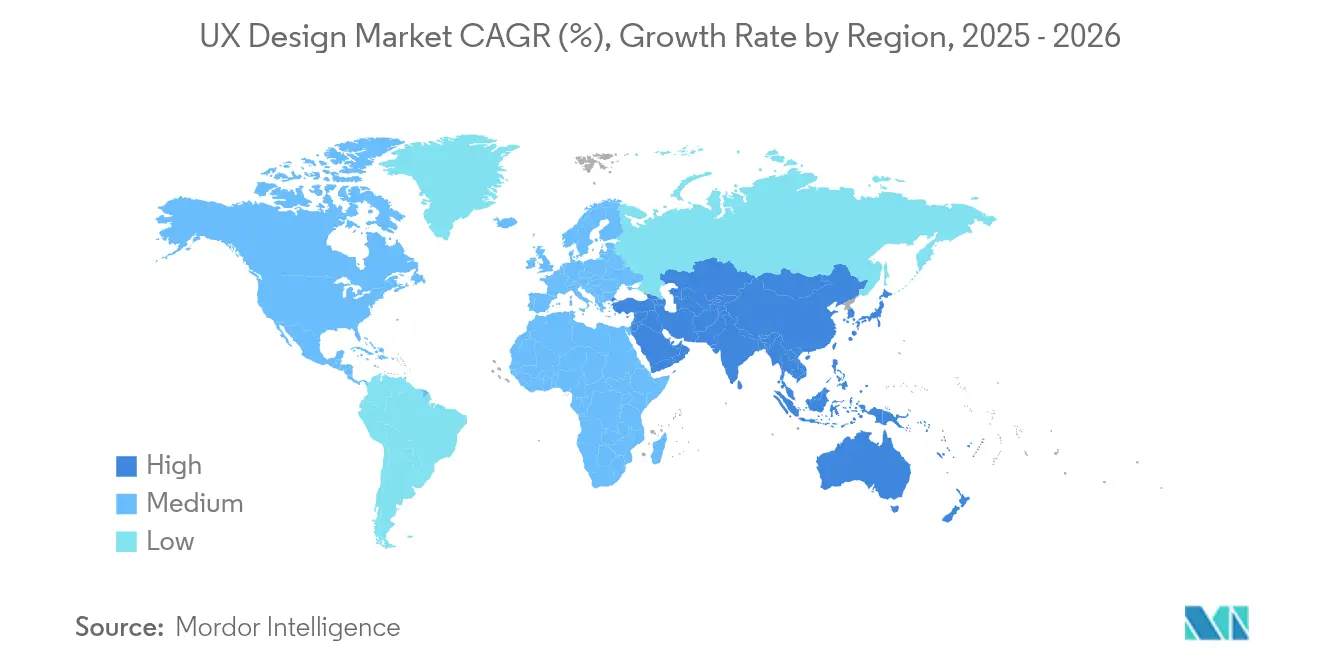

- Par géographie, l'Amérique du Nord représentait 43,75 % de la taille du marché du design UX en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 19,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché du Design UX*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des applications mobiles et web | +3.2% | Mondial (plus fort en Asie-Pacifique) | Moyen terme (2-4 ans) |

| Accélération des dépenses de transformation numérique en matière d'expérience client | +4.1% | Amérique du Nord et UE, se propageant vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Prolifération des plateformes SaaS et de commerce électronique | +2.8% | Mondial, pôles technologiques | Moyen terme (2-4 ans) |

| Avancées technologiques (IA, RA/RV, IoT) | +3.5% | Amérique du Nord et UE, débordement vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de conception inclusive et accessible | +1.9% | UE et Amérique du Nord | Court terme (≤ 2 ans) |

| Automatisation de la conception pilotée par l'IA générative | +2.7% | Mondial, entreprises à la pointe de la technologie | Moyen terme (2-4 ans) |

| Adoption croissante des applications mobiles et web | +3.2% | Mondial (plus fort en Asie-Pacifique) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération des dépenses de transformation numérique en matière d'expérience client

Les entreprises consacrent désormais en moyenne 33 millions USD aux technologies d'expérience client, et une part significative est directement allouée aux initiatives de design UX. TEKsystems souligne le design UX comme une lacune critique en matière de compétences, signalant que la demande de talents en conception dépasse l'offre. Des études dans le commerce de détail montrent qu'un design UX efficace peut augmenter les conversions de 400 %, tandis que 89 % des clients abandonnent après de mauvaises expériences.[1]Retail TouchPoints, "Pourquoi le design UX génère des gains de conversion de 400 %," retailtouchpoints.com Cette priorisation budgétaire creuse l'écart de performance entre les entreprises matures en matière de conception et les retardataires.

Avancées technologiques (IA, RA/RV, IoT)

Trente-cinq pour cent des éditeurs de solutions SaaS intègrent déjà l'IA, et 42 % prévoient de l'adopter pour personnaliser les interfaces et automatiser les décisions de mise en page.[2]Selleo, "Enquête sur l'adoption de l'IA dans le SaaS 2025," selleo.com La fonctionnalité de « codage par l'ambiance » pilotée par l'IA de Figma convertit des briefs en langage naturel en code prêt pour la production, raccourcissant les cycles de conception vers le développement. La croissance de l'IoT ajoute des écrans sensibles au contexte qui doivent s'adapter à des environnements changeants, tandis que le système de conception mis à jour de Microsoft montre comment les sorties de l'IA peuvent coexister avec l'autonomie de l'utilisateur.

Prolifération des plateformes SaaS et de commerce électronique

Les revenus mondiaux du SaaS sont en passe d'atteindre 195 milliards USD, ce qui oriente la concurrence vers la supériorité des interfaces plutôt que vers la parité des fonctionnalités. Les dirigeants de 79 % des entreprises de commerce électronique citent les technologies d'expérience utilisateur comme une priorité d'investissement majeure.[3]Integrio Systems, "Tendances des dépenses de transformation numérique 2025," integrio.net Les solutions SaaS verticales nécessitent un design UX spécifique au domaine, et les écosystèmes low-code amplifient la demande de bibliothèques de conception réutilisables qui maintiennent les développeurs citoyens dans la charte graphique.

Automatisation de la conception pilotée par l'IA générative réduisant le délai de mise sur le marché

Le résumé d'informations IA de UserTesting a traité 30 000 vidéos d'études et économisé 9 500 heures d'analyste, prouvant des gains de productivité mesurables. La levée de fonds de série B de 21 millions USD de ProtoPie finance le prototypage par IA que de grands clients tels que Google pilotent déjà. Des recherches de Jakob Nielsen suggèrent que l'IA pourrait faire passer les effectifs du design UX de 3 millions à 10 millions d'ici 2034, car l'automatisation abaisse les barrières à l'entrée tout en élevant les rôles de conception stratégique.

Analyse de l'impact des freins sur le marché du Design UX*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés et contraintes budgétaires | −2.1% | Mondial (plus lourd dans les marchés émergents) | Court terme (≤ 2 ans) |

| Pénurie de professionnels qualifiés en design UX | −1.8% | Mondial, aiguë en Asie-Pacifique | Moyen terme (2-4 ans) |

| Biais algorithmique et préoccupations éthiques dans les outils de conception IA | −0.9% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Règles de confidentialité des données limitant l'analyse intégrée aux produits | −1.2% | UE en premier, se propageant à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés et contraintes budgétaires

Les projets d'interface d'application coûtent 6 000 USD en Inde contre 48 000 USD en Amérique du Nord, rendant le retour sur investissement plus difficile à justifier pour les PME dans les économies à ressources limitées. Au Japon, 52,2 % des entreprises signalent des retours sur investissement en design UX peu clairs, principalement en raison de lacunes en matière de compétences de mesure. Les pressions inflationnistes depuis 2024 poussent également les décideurs à reporter les dépenses discrétionnaires, même lorsque le design UX est directement lié à la fidélisation.

Pénurie de professionnels qualifiés en design UX

Indeed a suivi une baisse de 89 % des offres d'emploi en recherche UX par rapport aux pics de 2022, alors que la demande reste élevée, créant un paradoxe. Seulement 4,2 % des postes ouverts ciblent les talents débutants, faisant monter les fourchettes salariales à 120 000–168 000 USD dans les principaux pôles. Les marchés émergents souffrent le plus, car les filières de formation locales sont en retard, forçant une dépendance à des spécialistes expatriés coûteux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du Design UX

Par offre :

les outils dominent les revenus de servicesLes outils détenaient 68,05 % de la part du marché du design UX en 2025 et affichaient un CAGR de 16,12 %, soulignant comment les logiciels éclipsent désormais le conseil en termes de capture de valeur. Les équipes de conception internes se tournent vers des suites natives dans le cloud qui prennent en charge l'édition synchrone, le contrôle de version et la génération de composants assistée par IA. Figma seul rapporte que 75 % des concepteurs interrogés s'appuient sur sa plateforme, avec 85 % d'utilisateurs en dehors des États-Unis. Les prestataires de services restent pertinents pour les secteurs réglementés où l'expertise en conformité est essentielle, mais même ces engagements intègrent de plus en plus des licences logicielles avec des conseils stratégiques.

La demande d'outils automatisés augmente à mesure que l'IA intègre des vérifications d'accessibilité, des générateurs de mise en page responsive et des transferts de code directement dans les canevas de conception. En conséquence, les entreprises déplacent les dépenses d'investissement des honoraires de conseil horaires vers des abonnements récurrents. Les cabinets de conseil répondent en mettant l'accent sur la gestion du changement, la gouvernance et le déploiement de systèmes de conception à l'échelle de l'entreprise. Ce modèle hybride équilibre l'efficacité automatisée avec la supervision humaine pour les projets critiques.

Par taille d'entreprise utilisatrice finale :

les grandes entreprises mènent l'investissementLes grandes entreprises contrôlaient 69,80 % de la taille du marché du design UX en 2025 et ont continué à progresser à un CAGR de 16,05 % jusqu'en 2031, reflétant leurs ressources financières plus importantes et leur exposition réglementaire. Des marques mondiales comme Citigroup emploient des systèmes de conception fédérés couvrant des centaines d'applications, stimulant la demande de fonctionnalités de gouvernance robustes. Les PME, bien que limitées en ressources, investissent régulièrement à mesure que les moteurs de commerce low-code font du design UX un prérequis incontournable.

La maturité en matière de conception est corrélée à des indicateurs clés : les entreprises disposant d'opérations de conception bien définies affichent des scores de promoteur net plus élevés et un taux de désabonnement plus faible. Les modèles de « design en tant que service » par abonnement regroupent désormais la supervision senior, l'exécution junior et l'accès à la plateforme à des coûts mensuels prévisibles, permettant aux PME de bénéficier d'expériences de niveau entreprise sans alourdir leur masse salariale. Néanmoins, les budgets contraints maintiennent les projets des PME étroitement axés sur les gains de conversion à court terme.

Par déploiement :

les plateformes cloud favorisent la collaborationLes déploiements cloud représentaient 65,10 % de la part du marché du design UX en 2025 et progressent à un CAGR de 17,45 %. Les suites basées sur navigateur permettent la co-création en temps réel à travers les fuseaux horaires, une nécessité depuis que le travail à distance est devenu la norme. Le cadre Fluent de Microsoft montre comment les jetons résidant dans le cloud propagent une interface utilisateur cohérente sur les propriétés Windows, web et mobiles.

Les fonctionnalités d'IA s'épanouissent dans le cloud, où les éditeurs peuvent entraîner des modèles sur la télémétrie d'utilisation anonymisée pour affiner les suggestions de modèles. Même les banques soucieuses de la sécurité adoptent désormais des modes hybrides : les données sensibles restent sur site tandis que les sessions de révision de conception se déroulent dans des espaces de travail cloud chiffrés. L'amélioration des certifications de conformité — SOC 2 Type II, ISO 27001, RGPD — dissipe davantage les objections.

Par secteur d'utilisation finale :

le BFSI en tête, le commerce de détail accélèreLe BFSI a capté 28,10 % de la part du marché du design UX en 2025, les banques cherchant à numériser des services banalisés. Les mandats d'accessibilité et la concurrence des fintechs imposent des mises à niveau continues des interfaces pour fidéliser les clients. Le commerce de détail et le commerce électronique affichent le CAGR le plus rapide de 17,92 %, car même de petits gains en design UX peuvent sensiblement améliorer les taux de conversion panier-achat.

Le secteur de la santé oriente des dépenses croissantes vers les portails destinés aux patients, où la clarté et la confiance sont primordiales. Les flux de travail cliniques bénéficient également de tableaux de bord intuitifs qui réduisent la charge cognitive. Les médias et le divertissement affinent les algorithmes de découverte de contenu, et les opérateurs de télécommunications rationalisent les portails en libre-service pour réduire les coûts des centres d'appels. Les secteurs verticaux à forte composante IoT — des maisons intelligentes à l'automatisation industrielle — introduisent des exigences multimodales qui poussent le design UX au-delà de l'écran.

Analyse géographique

Marché du Design UX en Amérique du Nord métropolitaine

L'Amérique du Nord représentait 43,75 % de la taille du marché du Design UX en 2025. Les géants technologiques investissent massivement en R&D, et l'Americans with Disabilities Act impose l'accessibilité numérique dans les secteurs public et privé. Microsoft à lui seul a généré 42,4 milliards USD de revenus cloud reposant sur une cohérence d'interface raffinée. Les écosystèmes de capital-risque concentrés autour de San Francisco, Seattle, Toronto et Austin canalisent des capitaux vers des startups de nouvelle génération spécialisées dans les outils de design.

Marché du Design UX en Asie-Pacifique

L'Asie-Pacifique devrait afficher le CAGR le plus élevé, à 19,10 %. Les consommateurs axés sur le numérique en Inde, en Indonésie et en Australie poussent les entreprises locales à adopter des suites de design collaboratif en temps réel, Figma enregistrant une hausse de 46 % des investissements régionaux dans les outils sur cinq ans. Pourtant, les pénuries de compétences persistent : 52,2 % des entreprises japonaises citent un retour sur investissement peu clair en matière de Design UX en raison de difficultés de mesure. Les initiatives gouvernementales, telles que le programme d'Infrastructure Publique Numérique de l'Inde, allouent des fonds aux services publics centrés sur le design, nourrissant ainsi un nouveau vivier de talents.

Marchés européens au sens large

L'Europe maintient une croissance stable grâce à la Loi européenne sur l'accessibilité, entrée en vigueur en juin 2025, qui exige la conformité WCAG 2.1 AA sous peine de pénalités pouvant atteindre 1 million EUR. La Suisse s'aligne volontairement sur la directive, élargissant le marché adressable pour les spécialistes de la conformité. La culture de la protection des données façonne le Design UX dans la région : les flux de consentement aux cookies, les contrôles utilisateurs granulaires et les fonctionnalités d'explicabilité algorithmique sont désormais standard. Les fournisseurs de design se différencient en élaborant des modèles intégrant la protection de la vie privée dès la conception, satisfaisant ainsi le RGPD tout en préservant les opportunités de personnalisation.

Paysage concurrentiel

Le marché du design UX reste modérément fragmenté. Les éditeurs de logiciels tels qu'Adobe, Figma et Sketch consolident leurs parts grâce aux effets de réseau et aux écosystèmes de plugins. Figma a déposé confidentiellement une demande d'introduction en bourse après avoir dépassé 600 millions USD de revenus récurrents annuels, illustrant comment la collaboration cloud perturbe les acteurs historiques du bureau. L'acquisition de Figmable par Adobe renforce ses analyses de recherche, positionnant la suite Creative Cloud pour répondre aux flux de travail d'expérience de bout en bout.

L'IA est le champ de bataille déterminant : les plateformes intègrent des suggestions de mise en page génératives, des vérifications automatisées du contraste des couleurs et la recherche de composants en langage naturel. La fusion de Contentsquare avec Hotjar et le rapprochement ultérieur avec UserTesting crée une pile d'informations intégrée qui concurrence directement les agences de services complets. Les cabinets de conseil traditionnels évoluent vers des modèles hybrides qui associent le leadership en conception à des boîtes à outils propriétaires, assurant leur pertinence face aux entrants axés sur le SaaS.

Des opportunités de marché inexploitées persistent dans l'automatisation axée sur l'accessibilité, les bibliothèques de composants spécifiques aux domaines et les tableaux de bord de gouvernance de conception suivant l'utilisation des jetons dans les bases de code. Les startups qui s'attaquent à ces niches obtiennent souvent un financement stratégique ou sortent par acquisition une fois qu'elles ont prouvé leur synergie avec les feuilles de route des plateformes plus importantes. Les feuilles de route des éditeurs priorisent de plus en plus les API ouvertes et l'interopérabilité des systèmes de conception pour fidéliser les clients entreprises recherchant un transfert fluide entre conception et développement.

Leaders du secteur du design UX

Figma Inc.

Adobe Inc.

Sketch

InVisionApp Inc.

Axure Software Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du Design UX

- Intellectsoft

- UXtweak

- UXPressia

- Userlytics Corporation

- Playbook UX LLC

- 1thing Design and Innovation Pvt Ltd

- Aufait UX

- ProCreator Solutions Pvt Ltd

- Eleken Design Ltd

- Clay Global LLC

- Figma Inc.

- Adobe Inc. (Adobe XD)

- InVisionApp Inc.

- Bohemian Coding (Sketch)

- Axure Software Solutions

- Balsamiq Studios

- UserTesting Inc.

- Hotjar Ltd

- Optimal Workshop Ltd

- Maze Design Inc.

Développements récents du secteur sur le marché du Design UX

- Juin 2025 : Figma a introduit les couches de code dans Figma Sites, permettant aux créateurs d'ajouter des interactions et des animations avec du code manuel ou généré par IA.

- Mai 2025 : Figma a lancé Figma Make, un outil d'IA qui construit des mises en page à partir d'actifs de bibliothèque en utilisant des règles de style définies par l'utilisateur.

- Janvier 2025 : Adobe a acquis Figmable pour intégrer des analyses avancées de recherche UX dans les applications Creative Cloud.

- Décembre 2024 : InVision a confirmé sa fermeture complète, vendant son outil de tableau blanc Freehand à Miro.

Portée du rapport mondial sur le marché du design UX

Le design UX se concentre sur la création de produits et de services qui privilégient la satisfaction et la facilité d'utilisation pour l'utilisateur. En approfondissant les comportements et les besoins des utilisateurs, les concepteurs forgent des interactions qui résonnent de manière intuitive. De la conception au lancement, l'accent reste fermement mis sur l'alignement avec les objectifs et les attentes des utilisateurs. L'objectif ultime est de créer des produits qui ne sont pas seulement fonctionnels, mais aussi faciles à naviguer, garantissant un parcours utilisateur fluide. Compte tenu de son approche holistique, le design UX s'inspire de divers domaines, les experts provenant souvent du design visuel, de la programmation, de la psychologie et du design d'interaction.

Le marché est défini par les revenus générés par la vente de design UX par divers acteurs à travers le monde. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché du design UX est segmenté par taille d'entreprise (petites et moyennes entreprises et grandes entreprises), déploiement (cloud et sur site) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Outils de design UX |

| Services de design et de recherche UX |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Cloud |

| Sur site |

| Informatique et télécommunications |

| BFSI |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Médias et divertissement |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par offre | Outils de design UX | ||

| Services de design et de recherche UX | |||

| Par taille d'entreprise utilisatrice finale | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par déploiement | Cloud | ||

| Sur site | |||

| Par secteur d'utilisation finale | Informatique et télécommunications | ||

| BFSI | |||

| Santé et sciences de la vie | |||

| Commerce de détail et commerce électronique | |||

| Médias et divertissement | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du design UX ?

Le marché du design UX a atteint 13,06 milliards USD en 2026.

À quelle vitesse le marché du design UX devrait-il croître ?

Il est prévu de progresser à un CAGR de 14,49 % pour atteindre 25,69 milliards USD d'ici 2031 sur la période 2026-2031.

Quel segment détient la plus grande part du marché du design UX ?

Les outils de conception sont en tête avec 68,05 % des revenus de 2025.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un CAGR de 19,10 % jusqu'en 2031.

Pourquoi les déploiements cloud connaissent-ils une croissance aussi rapide ?

Les plateformes cloud permettent la collaboration en temps réel et intègrent des fonctionnalités d'IA, générant un CAGR de 17,45 % pour le segment cloud.

Dernière mise à jour de la page le: