Taille et part du marché des plateformes de développement low-code

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.59 Milliards de dollars |

| Taille du Marché (2031) | 78.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de développement low-code par Mordor Intelligence

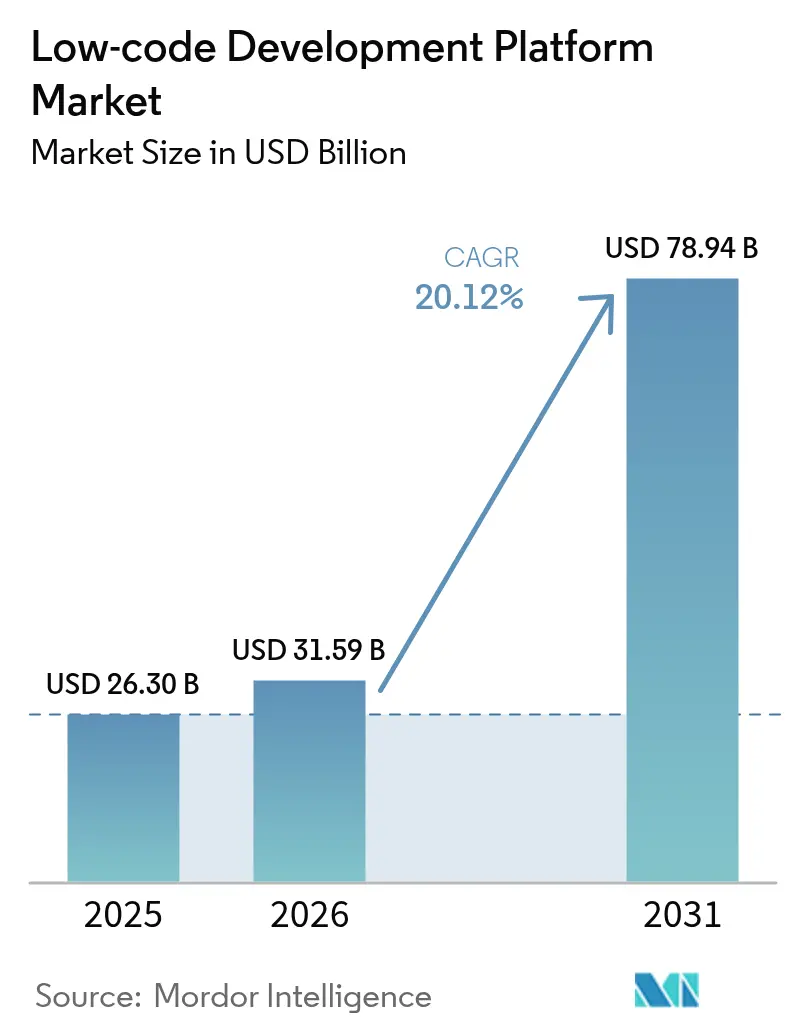

La taille du marché des plateformes de développement low-code en 2026 est estimée à 31,59 milliards USD, en croissance par rapport à la valeur de 2025 de 26,30 milliards USD, avec des projections pour 2031 montrant 78,94 milliards USD, croissant à un TCAC de 20,12 % sur 2026-2031.

Cette croissance repose sur l'urgence de modernisation des systèmes hérités, la pénurie aiguë de développeurs et des délais réglementaires stricts qui récompensent la livraison rapide d'applications. Les agences fédérales émettent des accords d'achat global pluriannuels pour les solutions low-code, tandis que les banques européennes s'empressent de respecter les règles de banque composable et d'accès aux données de 2027. Les architectures axées sur le cloud, les copilotes de développement pilotés par l'IA et l'expansion des cadres de cloud souverain stimulent davantage l'adoption dans les secteurs et les régions. La pression concurrentielle s'intensifie à mesure que les éditeurs de plateformes intègrent l'IA générative et les capacités de tissu de données pour raccourcir les cycles de développement, consolider les données et défendre leur position sur le marché.

Principaux enseignements du rapport

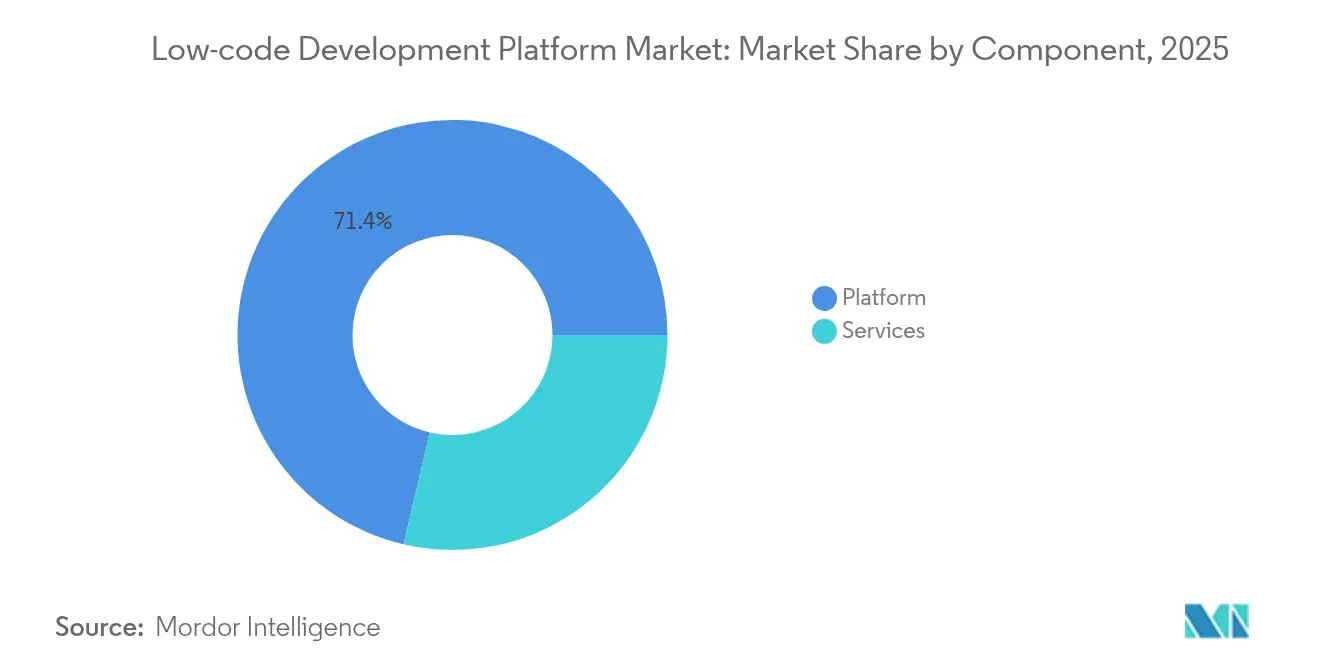

- Par composant, les offres de plateformes ont représenté 71,35 % de la part de marché en 2025, tandis que les services progressent à un TCAC de 23,45 % jusqu'en 2031.

- Par type d'application, le développement basé sur le web a représenté 54,40 % des revenus en 2025 ; le développement mobile devrait se développer à un TCAC de 22,63 % jusqu'en 2031.

- Par mode de déploiement, les modèles cloud ont représenté 60,25 % de la taille du marché des plateformes de développement low-code en 2025 et progressent à 22,76 % jusqu'en 2031.

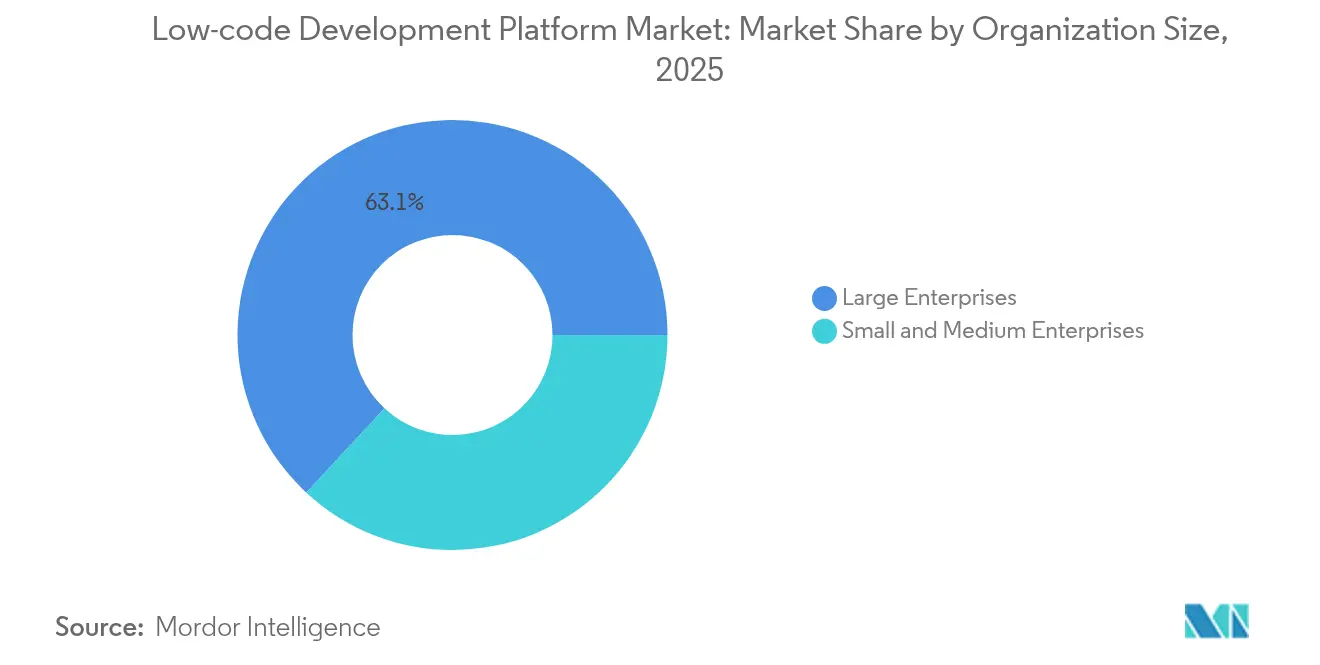

- Par taille d'organisation, les grandes entreprises détenaient 63,10 % de la part en 2025, mais les PME devraient croître à un TCAC de 21,85 %.

- Par secteur vertical, le BFSI a capturé 26,40 % de la taille du marché en 2025, tandis que l'éducation progresse le plus rapidement avec un TCAC de 23,71 %.

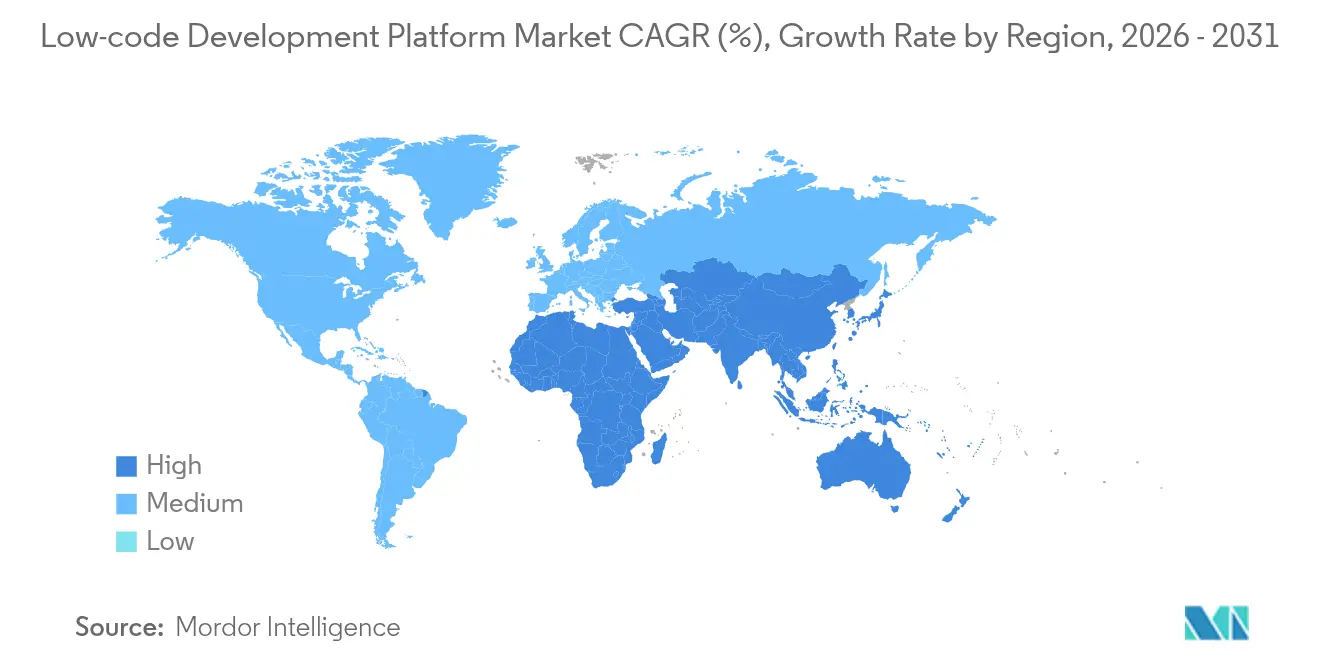

- Par géographie, l'Amérique du Nord était en tête avec 30,60 % de part en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 21,13 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des plateformes de développement low-code

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modernisation obligatoire des systèmes COBOL hérités dans les agences fédérales américaines via les marchés publics low-code | + 3.20% | Amérique du Nord, répercussions sur les secteurs gouvernementaux alliés | Moyen terme (2-4 ans) |

| Initiatives de banque composable en temps réel dans l'UE accélérant l'adoption du low-code | + 2.80% | Europe, influence s'étendant aux pôles financiers de l'APAC | Court terme (≤2 ans) |

| Approbation réglementaire des pistes d'audit low-code par les assureurs de l'APAC | + 1.90% | Cœur de l'Asie-Pacifique, adoption se répandant vers les marchés émergents | Moyen terme (2-4 ans) |

| Copilotes GenAI au sein des plateformes réduisant le temps de cycle de développement de 40 % | + 4.10% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤2 ans) |

| Délais de reporting ESG de l'UE stimulant la demande de déploiement rapide d'applications | + 2.30% | Europe, déploiements multinationaux à l'échelle mondiale | Court terme (≤2 ans) |

| Intégration de tissu de données pilotée par l'IA améliorant l'analytique multiplateforme | +1.50% | Mondial, plus forte dans les secteurs à forte intensité de données | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Modernisation obligatoire des systèmes COBOL hérités dans les agences fédérales américaines via les marchés publics low-code

Les ministères fédéraux retirent des plateformes COBOL vieilles de plusieurs décennies et les remplacent par des systèmes low-code via des accords d'achat global multi-attributaires qui réduisent les frais généraux des contrats de 23 %. L'Agence de gestion des contrats de défense a mis en avant le low-code dans sa demande d'information de modernisation 2025 comme voie privilégiée pour la gestion intégrée des contrats. Les États reproduisent désormais ces modèles fédéraux, élargissant les dépenses adressables et consolidant les plateformes low-code comme référence du secteur public pour la modernisation rapide. Les éditeurs capables de vérifier la conformité FedRAMP et DoD IL5 bénéficient d'un accès privilégié à cette vague croissante de marchés publics, soutenant la croissance du marché des plateformes de développement low-code.

Initiatives de banque composable en temps réel dans l'UE accélérant l'adoption du low-code

Le règlement sur l'accès aux données financières oblige les banques européennes à exposer les données clients via des API d'ici 2027. Les règles complémentaires du règlement sur la résilience opérationnelle numérique renforcent la surveillance des risques TIC et poussent les établissements vers des architectures agiles capables de s'adapter aux mises à jour hebdomadaires des règles. Les plateformes low-code répondent aux deux besoins en générant des API conformes et en automatisant les preuves de contrôle. Les superviseurs de la Banque centrale européenne ont formalisé des attentes en matière d'externalisation cloud qui récompensent le déploiement de services modulaires. Les banques traditionnelles s'appuient donc sur les outils low-code pour égaler la vélocité de publication des challengers fintech sur le marché des plateformes de développement low-code.

Approbation réglementaire des pistes d'audit low-code par les assureurs de l'APAC

Les régulateurs de l'assurance en Asie-Pacifique acceptent désormais les applications low-code qui maintiennent des pistes d'audit inviolables pour les rapports IFRS 17 et les risques climatiques. Les compagnies régionales qui poursuivent l'expansion des polices cyber et la couverture des véhicules électriques ont adopté des outils de construction visuelle qui permettent aux experts actuariels d'affiner la logique de tarification sans code. Gallagher Re a enregistré une hausse des implémentations low-code intégrées liées aux calendriers de divulgation réglementaire. À mesure que les régulateurs au Japon et à Singapour formalisent les normes de piste d'audit, les assureurs des marchés émergents emboîtent le pas, propulsant le marché des plateformes de développement low-code plus profondément dans les domaines à forte intensité de risque.

Copilotes GenAI au sein des plateformes réduisant le temps de cycle de développement de 40 %

L'IA générative génère désormais automatiquement des modèles de données, des interfaces et des cas de test, réduisant l'effort de transformation ERP jusqu'à 40 %. Les bêta-testeurs d'Appian ont signalé un traitement de documents 75 fois plus élevé par heure, tandis que Microsoft réduit les applications Dynamics 365 en agents IA qui écrivent et refactorisent continuellement le code. Les éditeurs de plateformes qui intègrent rapidement la GenAI séduisent à la fois les développeurs professionnels et les développeurs citoyens, élargissant les charges de travail adressables et renforçant la trajectoire de forte croissance du marché des plateformes de développement low-code.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Verrouillage propriétaire de l'environnement d'exécution augmentant les coûts de migration | -2.10% | Mondial, impact plus lourd sur les grandes entreprises | Long terme (≥4 ans) |

| Limitations de performance pour les applications IoT industrielles à forte intensité de calcul | -1.80% | Allemagne, Chine, Japon, zones industrielles américaines | Moyen terme (2-4 ans) |

| Barrières de résidence des données entravant les déploiements axés sur le cloud au Moyen-Orient | -1.30% | Moyen-Orient et Afrique du Nord, secteurs réglementés dans le monde entier | Court terme (≤2 ans) |

| Préoccupations de sécurité liées aux vulnérabilités du code généré par l'IA | -1.00% | Mondial, aigu dans les secteurs des infrastructures critiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Verrouillage propriétaire de l'environnement d'exécution augmentant les coûts de migration

Une étude évaluée par des pairs en 2024 a introduit un cadre de prédiction du verrouillage fournisseur cloud qui quantifie le risque de changement et révèle des expositions à des coûts élevés pour les applications liées à des environnements d'exécution propriétaires. De nombreux systèmes low-code compilent les flux de travail dans des moteurs d'exécution fermés qui limitent la portabilité. Les directeurs des systèmes d'information exigent désormais des options d'exportation du code source et de déploiement conteneurisé, ralentissant les cycles d'achat et supprimant une partie du marché des plateformes de développement low-code.

Limitations de performance pour les applications IoT industrielles à forte intensité de calcul

Les entreprises manufacturières qui exécutent des boucles de contrôle en dessous de la milliseconde ou des modèles prédictifs sophistiqués constatent que certains constructeurs visuels ne peuvent pas maintenir le débit sans extensions sur mesure. Les usines automobiles et aérospatiales doivent donc conserver les charges de travail à haute fréquence sur des frameworks traditionnels, limitant la pénétration du low-code dans les cas d'usage à forte composante edge. Les éditeurs s'empressent d'intégrer WebAssembly et le déchargement GPU, mais des vents contraires matériels subsistent pour le marché des plateformes de développement low-code dans les scénarios industriels en temps réel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des plateformes stimule l'innovation des services

Le segment des plateformes a représenté 71,35 % des revenus en 2025 et ancre le marché des plateformes de développement low-code. Les entreprises privilégient les environnements unifiés qui combinent la modélisation visuelle, l'orchestration des processus et les bases de données intégrées, réduisant ainsi la prolifération des outils. Les opérations de consolidation telles que l'acquisition d'Informatica par Salesforce pour 8 milliards USD intègrent la gestion des données et l'IA dans un seul environnement d'exécution pour approfondir le verrouillage des entreprises. L'expansion des lignes de services suit le déploiement des plateformes : les agences fédérales qui se standardisent sur un seul éditeur génèrent une demande continue de conseil en intégration, de cadres de gouvernance et de conception d'invites IA.

Les services, bien que plus modestes, progressent à un TCAC de 23,45 % à mesure que les organisations recherchent des partenaires pour migrer les charges de travail COBOL, intégrer l'analytique ESG et former des copilotes GenAI. Cette vague de conseil augmente les taux d'attachement pour le support premium et les services gérés, ajoutant des couches de revenus récurrents au secteur. Au fil des prévisions, les éditeurs qui associent formation, réglage du tissu de données et gouvernance des modèles IA aux licences peuvent doubler la valeur à vie et élargir le marché.

Par type d'application : la montée en puissance du mobile défie la domination du web

Les applications web contrôlaient encore 54,40 % des dépenses en 2025, mais les charges de travail mobiles progressent à un TCAC de 22,63 % à mesure que les techniciens de terrain et les employés à distance exigent des capacités hors ligne en priorité. Les plug-ins natifs pour la caméra, la biométrie et la réalité augmentée enrichissent et contextualisent davantage les expériences mobiles. La taille du marché des plateformes de développement low-code pour les cas d'usage mobiles devrait croître rapidement, notamment dans les inspections d'assurance et la maintenance des services publics.

Les conceptions axées sur les API étendent à la fois les applications web et mobiles, s'alignant sur les directives de banque composable et de données ouvertes. Le passage prévu de Microsoft des écrans monolithiques Dynamics 365 à des agents IA orientés tâches souligne comment les interfaces se dissoudront en micro-interactions contextuelles. Les éditeurs qui proposent un design responsive, la génération d'applications web progressives en un clic et une synchronisation hors ligne sécurisée capteront des parts de marché supplémentaires auprès des organisations qui poursuivent la parité multicanal.

Par mode de déploiement : la souveraineté cloud façonne les stratégies hybrides

La livraison cloud a capturé 60,25 % de la taille du marché en 2025, portée par la mise à l'échelle élastique et la réduction de la charge d'infrastructure. Pourtant, les orientations de la Banque centrale européenne en matière d'externalisation cloud et les constructions émergentes d'ambassades de données contraignent de nombreuses banques et ministères à adopter des modèles hybrides ou à région dédiée. Les fournisseurs répondent en proposant des régions à locataire unique, le chiffrement avec clé personnelle et des installations à isolation physique.

Les options sur site restent donc essentielles pour la défense, la santé et la finance à haute sécurité. Le micro-segment à la croissance la plus rapide est le SaaS souverain, où les éditeurs déploient des piles gérées au sein du centre de données d'un client sous juridiction nationale. Ce continuum flexible permet aux acheteurs de respecter les règles locales sans renoncer à l'agilité DevOps, soutenant une croissance large du marché des plateformes de développement low-code.

Par taille d'organisation : la démocratisation pour les PME accélère l'adoption

Les grandes entreprises détenaient 63,10 % des dépenses en 2025 car elles mènent des programmes de modernisation multi-domaines. La consolidation par les Garde-côtes américains de quatre contrats low-code en un seul accord d'achat global illustre les économies d'échelle que recherchent les grands acheteurs. Néanmoins, les PME enregistrent le TCAC le plus élevé à 21,85 % grâce aux niveaux freemium, aux bibliothèques de modèles et aux assistants pilotés par l'IA qui nivellent le terrain de jeu.

Les développeurs citoyens au sein de commerces de détail de 200 employés prototypent désormais des applications de fidélité en quelques jours, contournant les arriérés des éditeurs. Le secteur des plateformes de développement low-code abaisse ainsi le seuil du logiciel personnalisé, permettant aux PME de se concurrencer sur l'expérience client sans faire exploser les effectifs informatiques. Au fil du temps, la hausse des volumes PME diversifiera les revenus au-delà des contrats phares, stabilisant le marché.

Par secteur vertical : l'éducation perturbe le leadership du BFSI

Le BFSI est resté le plus grand acheteur avec 26,40 % des dépenses de 2025 grâce à des exigences de conformité strictes et des édits de partage de données en temps réel. Les banques européennes canalisent leurs budgets vers des couches de gouvernance API que les plateformes low-code génèrent prêtes à l'emploi, protégeant leur position sur le marché.

L'éducation, cependant, affiche le TCAC le plus élevé à 23,71 % à mesure que les universités numérisent les admissions, la surveillance à distance et l'engagement des anciens élèves. Les mandats d'apprentissage à distance de l'ère pandémique ont exposé les portails hérités ; les constructeurs low-code permettent désormais aux enseignants de créer des applications de programmes d'études sans goulets d'étranglement informatiques. Les programmes gouvernementaux et de défense ajoutent une portée supplémentaire, notamment là où les politiques d'approvisionnement spécifient le développement visuel pour accélérer la livraison des missions. Ces dynamiques diversifient la demande sur le marché des plateformes de développement low-code.

Analyse géographique

L'Amérique du Nord détenait 30,60 % des revenus en 2025, portée par la modernisation fédérale et un écosystème de capital-risque mature. La volonté du gouvernement américain de mettre fin au COBOL et d'imposer la conformité FedRAMP établit un modèle pour les agences étatiques, semant des déploiements reproductibles dans les domaines de la justice, des transports et de la santé. Le Canada exploite le low-code pour accélérer les licences fintech et les projets d'identité numérique, élargissant l'élan régional. Le capital-risque continue de soutenir les startups low-code enrichies d'IA, alimentant l'innovation produit qui soutient le marché des plateformes de développement low-code.

L'Asie-Pacifique affiche le TCAC le plus rapide à 21,13 %. Les assureurs japonais ont adopté des constructeurs prêts pour l'audit pour l'IFRS 17, tandis que l'Autorité monétaire de Singapour encourage le sandboxing rapide des fintech. La Chine finance des centres de données hyperscale dans les États du Golfe, offrant des clouds souverains qui hébergent des environnements d'exécution compatibles avec l'Occident. Les leaders des services informatiques indiens intègrent des accélérateurs low-code dans les contrats de transformation mondiaux, amplifiant les revenus à l'exportation tout en catalysant l'adoption locale dans le secteur public. Ces initiatives soutiennent collectivement la contribution disproportionnée de la région à la croissance future du marché des plateformes de développement low-code.

L'Europe exerce une influence réglementaire qui façonne les feuilles de route mondiales des produits. Les normes cloud de la Banque centrale européenne, les délais d'API de banque ouverte et les mandats de divulgation ESG obligent les entreprises à automatiser rapidement la conformité. Les gouvernements nordiques fournissent des services aux citoyens via des portails low-code, les constructeurs automobiles allemands prototypent des applications d'atelier malgré des réserves de performance, et les services publics français intègrent des pipelines de reporting ESG. Avec l'élan politique qui se renforce, l'Europe reste un pilier du marché des plateformes de développement low-code en expansion.

Paysage concurrentiel

Le marché présente une consolidation modérée. L'acquisition d'Informatica par Salesforce pour 8 milliards USD associe l'intégration de données pilotée par l'IA à sa plateforme Lightning, renforçant le verrouillage de l'écosystème et élargissant l'effet de levier de vente croisée.[3]Salesforce, "Salesforce publie ses résultats record du premier trimestre de l'exercice fiscal 2026," salesforce.com Microsoft réduit les modules Dynamics 365 en agents IA qui composent automatiquement des flux de travail, repositionnant Power Apps comme couche d'orchestration naturelle. La version 25.1 d'Appian injecte une colonne vertébrale de tissu de données qui multiplie la vitesse des requêtes et le débit des documents. [1]Appian dévoile la dernière version de sa plateforme pour une expérience de tissu de données et d'IA plus rapide et plus puissante," appian.com

L'appétit du capital-investissement persiste : Triton a acquis Neptune Software pour faire évoluer un constructeur centré sur SAP au service de 5 millions d'utilisateurs. [2] Triton, "Triton signe un accord pour acquérir Neptune Software," neptune-software.com Les éditeurs de niche spécialisés dans les secteurs réglementés — défense, sciences de la vie, énergie — attirent des acquéreurs désireux d'intégrer la propriété intellectuelle de conformité dans des suites plus larges. L'intensité concurrentielle se concentre sur trois fronts : l'étendue de la GenAI, les options de cloud souverain et les accélérateurs verticaux. Les acteurs qui obtiennent de bons résultats sur tous les fronts élargissent leur part, mais la base adressable croît suffisamment vite pour que les challengers trouvent encore des espaces blancs au sein du marché dynamique des plateformes de développement low-code.

Leaders du secteur des plateformes de développement low-code

Salesforce.com Inc.

Microsoft Corporation

Appian Corporation

Oracle Corporation

OutSystems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Salesforce a annoncé son acquisition d'Informatica pour 8 milliards USD afin de fusionner la gestion des données et l'IA au sein de la Salesforce Platform.

- Mars 2025 : Appian a publié la version 25.1 dotée d'un tissu de données alimenté par l'IA qui traite 75 fois plus de documents par heure.

- Janvier 2025 : Triton a accepté d'acquérir Neptune Software, ajoutant 800 clients et 5 millions de licences à son portefeuille.

- Décembre 2024 : Salesforce a lancé AgentForce Testing Center pour la gestion du cycle de vie des agents IA en production.

Périmètre du rapport sur le marché mondial des plateformes de développement low-code

Une plateforme de développement low-code (LCDP) offre un environnement de codage qui permet aux développeurs de différents niveaux d'expertise de créer des applications. Elle utilise une interface graphique utilisateur dynamique et une configuration avec une logique pilotée par les modèles au lieu de la programmation informatique conventionnelle codée à la main. Dans des situations spécifiques, ces plateformes peuvent nécessiter un codage étendu.

Le marché des plateformes de développement low-code est segmenté par type d'application (basé sur le web, basé sur le mobile, et basé sur le bureau et le serveur), type de déploiement (sur site et cloud), taille d'organisation (petites et moyennes entreprises et grandes entreprises), secteurs d'utilisateurs finaux (BFSI, commerce de détail et e-commerce, technologies de l'information, énergie et services publics, fabrication, santé, gouvernement et défense, et autres secteurs d'utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Plateforme |

| Services |

| Basé sur le web |

| Basé sur le mobile |

| Bureau / Serveur |

| Axé sur les API et les micro-services |

| Cloud |

| Sur site |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Banque |

| Services financiers et assurance (BFSI) |

| Commerce de détail et e-commerce |

| Gouvernement et défense |

| Technologies de l'information et télécommunications |

| Santé et sciences de la vie |

| Fabrication |

| Énergie et services publics |

| Éducation |

| Médias et divertissement |

| Autres (transport, immobilier) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Plateforme | |

| Services | ||

| Par type d'application | Basé sur le web | |

| Basé sur le mobile | ||

| Bureau / Serveur | ||

| Axé sur les API et les micro-services | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par taille d'organisation | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur vertical | Banque | |

| Services financiers et assurance (BFSI) | ||

| Commerce de détail et e-commerce | ||

| Gouvernement et défense | ||

| Technologies de l'information et télécommunications | ||

| Santé et sciences de la vie | ||

| Fabrication | ||

| Énergie et services publics | ||

| Éducation | ||

| Médias et divertissement | ||

| Autres (transport, immobilier) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des plateformes de développement low-code ?

Le marché s'élève à 31,59 milliards USD en 2026 et devrait atteindre 78,94 milliards USD d'ici 2031, avec un TCAC de 20,12 %.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les services liés à la mise en œuvre, à l'intégration et au support se développent à un TCAC de 23,45 %, dépassant la croissance des licences de plateformes.

Pourquoi les agences fédérales adoptent-elles des plateformes low-code ?

Les organismes fédéraux citent l'accélération du retrait des systèmes hérités, des économies de 23 % sur la gestion des contrats et la simplification de la conformité comme avantages clés.

Comment l'IA générative influence-t-elle le marché ?

Les copilotes GenAI intégrés dans les principales plateformes réduisent les cycles de développement jusqu'à 40 % et multiplient le débit de traitement des documents par 75, améliorant le retour sur investissement.

Dernière mise à jour de la page le: