Taille et Part du Marché Européen des Logiciels Créatifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

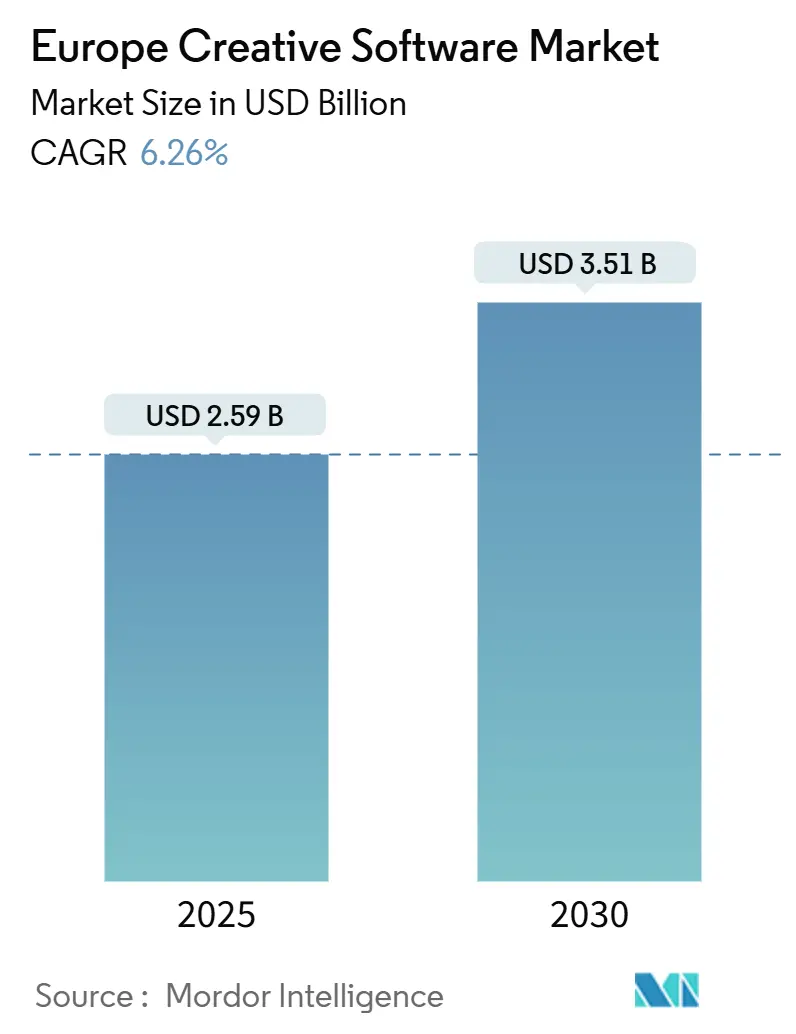

| Taille du Marché (2025) | 2.59 Milliards de dollars |

| Taille du Marché (2030) | 3.51 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Logiciels Créatifs par Mordor Intelligence

La taille du marché européen des logiciels créatifs est estimée à 2,59 milliards USD en 2025 et devrait atteindre 3,51 milliards USD d'ici 2030, avec un TCAC de 6,26 % de 2025 à 2030. Cette perspective reflète le virage résolu des entreprises vers la tarification par abonnement, la diffusion rapide de l'IA générative dans les flux de travail de conception, et la demande croissante des petites et moyennes entreprises qui s'appuyaient auparavant sur des outils de gamme inférieure. La migration continue vers le cloud, des pipelines de contenu 3D plus approfondis pour les médias et le jeu vidéo, ainsi que les subventions à la numérisation soutenues par l'UE élargissent le marché adressable, tandis que les alternatives open source contribuent à maintenir la sensibilité aux prix sous contrôle. Les leaders du marché se différencient par l'étendue de leur écosystème et leurs feuilles de route en matière d'IA, tandis que les challengers misent sur des interfaces intuitives qui raccourcissent la courbe d'apprentissage. La conformité en matière de résidence des données influence désormais la sélection des fournisseurs, notamment à la suite de l'arrêt Schrems II, incitant certaines entreprises à privilégier les clouds hébergés dans l'UE.

Points Clés du Rapport

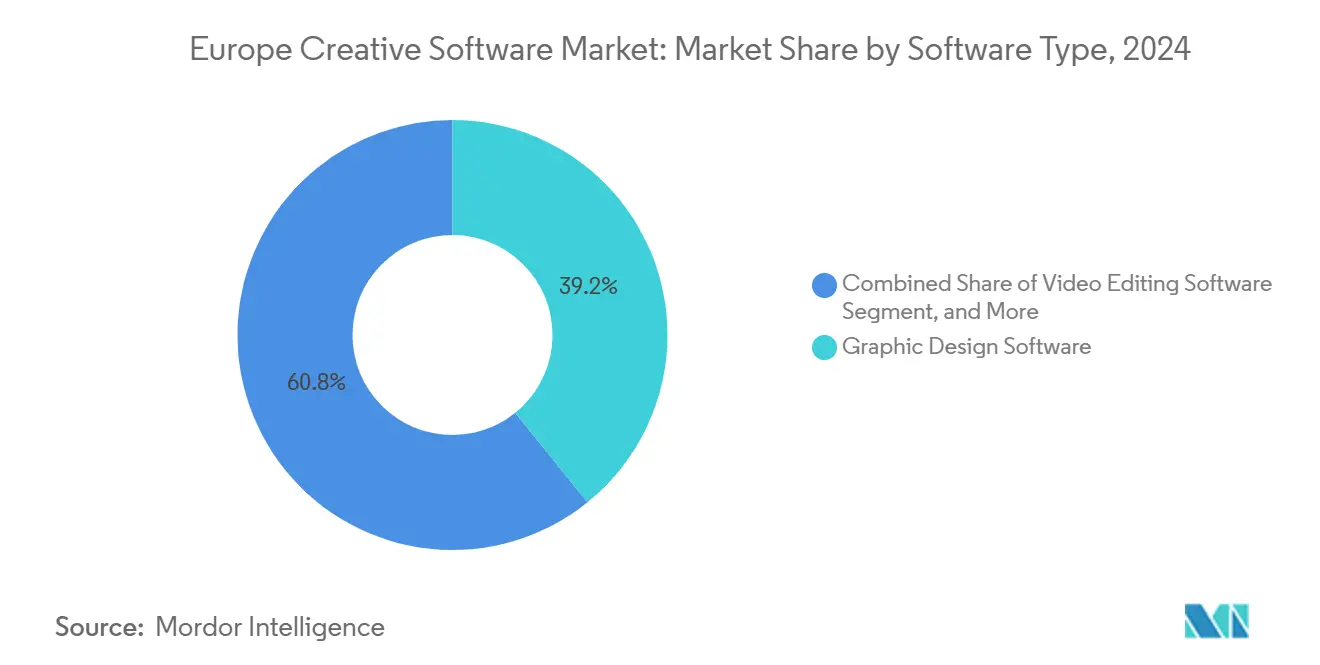

- Par type de logiciel, les logiciels de conception graphique représentaient 39,19 % de la part du marché européen des logiciels créatifs en 2024 ; les logiciels de modélisation 3D et d'animation devraient progresser à un TCAC de 7,29 % jusqu'en 2030.

- Par mode de déploiement, les plateformes basées sur le cloud ont capté 56,11 % de la part du marché européen des logiciels créatifs en 2024 et devraient se développer à un TCAC de 6,77 %.

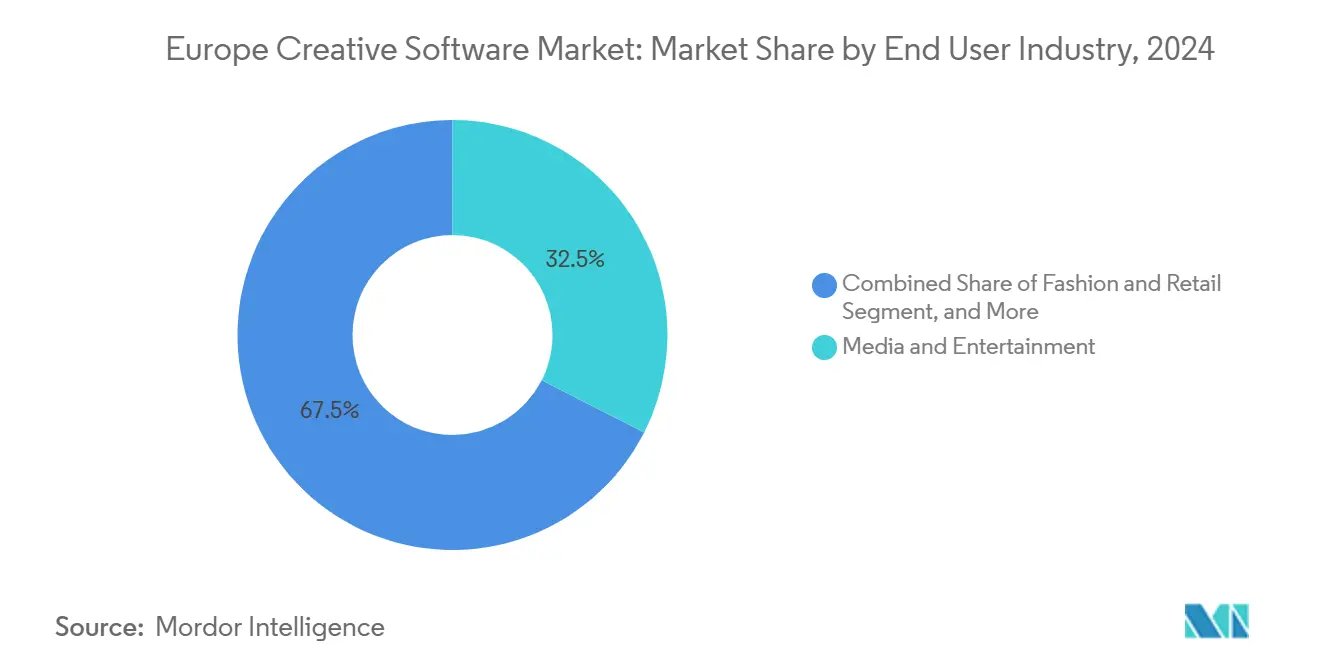

- Par secteur d'utilisation final, le secteur des médias et du divertissement a généré 32,49 % de la part du marché européen des logiciels créatifs en 2024, tandis que le secteur de la mode et du commerce de détail devrait croître à un TCAC de 7,31 % jusqu'en 2030.

- Par modèle de revenus, les services basés sur abonnement ont généré 63,74 % de la part du marché européen des logiciels créatifs en 2024, tandis que le freemium et les achats intégrés devraient croître à un TCAC de 6,86 % jusqu'en 2030.

- Par pays, l'Allemagne représentait 19,82 % de la part du marché européen des logiciels créatifs en 2024, tandis que la Pologne devrait enregistrer un TCAC de 7,14 % durant la période 2025-2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen des Logiciels Créatifs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des Suites Créatives Basées sur Abonnement | +1.2% | À l'échelle européenne, plus forte en Allemagne, au Royaume-Uni, en France | Moyen terme (2-4 ans) |

| Essor de la Création de Contenu Numérique parmi les PME | +1.1% | À l'échelle européenne, accéléré en Pologne et dans les pays nordiques | Court terme (≤ 2 ans) |

| Demande Croissante d'Animation 3D dans le Jeu Vidéo et les Médias | +0.9% | Royaume-Uni, Allemagne, France, avec des retombées vers l'Europe de l'Est | Long terme (≥ 4 ans) |

| Expansion de l'E-Learning et des Flux de Travail à Distance | +0.8% | À l'échelle européenne, notamment dans les régions nordiques et DACH | Moyen terme (2-4 ans) |

| Financement de l'UE pour les Outils de Production Médiatique de Creative Europe | +0.6% | États membres de l'UE, pôles médiatiques | Long terme (≥ 4 ans) |

| Intégration de Modules Complémentaires d'IA Générative Élargissant la Base d'Utilisateurs | +0.7% | À l'échelle européenne, adoption précoce dans les marchés à forte orientation technologique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Suites Créatives Basées sur Abonnement

La tarification par abonnement a redessiné les modèles de revenus sur l'ensemble du marché européen des logiciels créatifs, Adobe ayant déclaré 1,8 milliard USD de revenus récurrents annuels provenant de la région EMEA en 2024.[1]Adobe Inc., "Adobe annonce un chiffre d'affaires record au quatrième trimestre et pour l'exercice fiscal 2024," investors.adobe.com L'accès à la demande abaisse les barrières à l'entrée pour les indépendants et les micro-agences, remplaçant les lourdes licences perpétuelles par des dépenses mensuelles prévisibles. Les fournisseurs tirent parti de la livraison cloud pour publier fréquemment de nouvelles fonctionnalités, renforçant la valeur perçue et limitant le piratage. Les PME bénéficient d'une flexibilité budgétaire, tandis que les fournisseurs captent des flux de trésorerie plus stables qui financent le développement de l'IA. Le stockage cloud centralisé simplifie la gouvernance RGPD par rapport aux installations sur site disparates, accélérant davantage les préférences pour l'abonnement dans les secteurs sensibles aux données.

Essor de la Création de Contenu Numérique parmi les PME

Soixante-treize pour cent des entreprises européennes de moins de 250 employés déploient désormais des logiciels créatifs professionnels, contre 58 % en 2023, selon l'enquête DESI (Indice de l'économie et de la société numériques) de la Commission européenne.[2]Commission européenne, "Indice de l'économie et de la société numériques (DESI) 2024," digital-strategy.ec.europa.eu Les PME polonaises ont bénéficié de bons numériques remboursant les dépenses logicielles, entraînant une augmentation de 68 % de l'adoption en glissement annuel en 2024. Les entreprises manufacturières, de commerce de détail et de services élargissent leurs cas d'usage au-delà du marketing principal, appliquant des suites de conception à la visualisation de produits, aux contenus pour les réseaux sociaux et aux catalogues interactifs. Les plateformes cloud éliminent les obstacles d'infrastructure, tandis que les niveaux freemium permettent des essais sans risque qui se convertissent ensuite en abonnements payants, élargissant ainsi le marché européen des logiciels créatifs.

Demande Croissante d'Animation 3D dans le Jeu Vidéo et les Médias

Le secteur des effets visuels du Royaume-Uni a contribué à hauteur de 1,8 milliard GBP (2,3 milliards USD) à la production nationale en 2024, soulignant le poids économique des pipelines 3D.[3]UK Screen Alliance, "Rapport sur l'impact économique du secteur des effets visuels au Royaume-Uni 2024," ukscreenalliance.co.uk Les géants du streaming se disputent les contenus immersifs, poussant les studios à augmenter leur capacité de rendu et à adopter des moteurs en temps réel. Autodesk a enregistré une croissance à deux chiffres des abonnements européens pour Maya et 3ds Max en 2024. La base d'utilisateurs du moteur Unity dans la région a progressé de 22 % à mesure que les développeurs indépendants exploitaient des flux de travail de création d'actifs simplifiés. La pénurie de talents à Londres et à Berlin fait grimper les salaires, mais les outils d'animation assistée par IA et de capture de mouvement contribuent à compenser les pressions sur les coûts, rendant une production de haute qualité réalisable pour les petites structures.

Expansion de l'E-Learning et des Flux de Travail à Distance

Le travail hybride a intégré les outils de conception dans les processus d'entreprise quotidiens ; les entreprises européennes ont enregistré une utilisation des logiciels créatifs supérieure de 45 % en 2024 par rapport aux niveaux d'avant la pandémie, selon le rapport Stratégie Numérique 2025 du ministère de l'économie allemand. Les universités équipent les étudiants de plateformes axées sur le cloud, garantissant leur maîtrise avant leur entrée sur le marché du travail et renforçant la fidélisation aux fournisseurs. Les applications axées sur la collaboration telles que Figma et Canva gagnent du terrain car l'édition synchrone raccourcit les cycles de révision. Les fournisseurs ayant des héritages de bureau accélèrent leurs transitions vers le SaaS (logiciel en tant que service) pour répondre aux attentes des utilisateurs en matière d'accès depuis n'importe où et de contrôle de version automatisé.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés de Licence Logicielle pour les Indépendants | -0.8% | À l'échelle européenne, notamment en Europe du Sud et de l'Est | Moyen terme (2-4 ans) |

| Piratage et Disponibilité d'Alternatives Open Source | -0.6% | Europe de l'Est et du Sud | Long terme (≥ 4 ans) |

| Complexités de Conformité en Matière de Résidence des Données après Schrems II | -0.4% | États membres de l'UE | Court terme (≤ 2 ans) |

| Pénuries de Talents dans les Pipelines CGI et Effets Visuels de Niche | -0.5% | Royaume-Uni, Allemagne, France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Licence Logicielle pour les Indépendants

Les frais d'abonnement mensuels représentent 8 à 12 % du revenu médian des indépendants dans certaines parties de l'Europe de l'Est, créant un risque de désabonnement lorsque les individus suspendent ou rétrogradent leurs abonnements entre les projets. La tarification unifiée de l'UE accentue les écarts d'accessibilité causés par les différentiels de pouvoir d'achat. Les fournisseurs répondent par des offres par paliers, des transitions étudiant-professionnel et des remises régionales, mais les frictions persistent, limitant la pénétration parmi les créateurs sensibles aux prix.

Piratage et Disponibilité d'Alternatives Open Source

Blender a enregistré 35 millions de téléchargements en 2024, représentant une augmentation annuelle de 18 %, signalant un intérêt croissant pour les outils gratuits qui rivalisent avec les suites propriétaires sur les fonctionnalités principales. Les établissements d'enseignement privilégient le code ouvert pour des raisons budgétaires et pour éviter la dépendance aux fournisseurs, tandis que les règles de marchés publics gouvernementaux imposant la neutralité contribuent à égaliser les conditions. Bien que des lacunes en matière de support entreprise subsistent, l'accélération de l'innovation communautaire accroît la pression sur les fournisseurs payants pour justifier leurs primes par des capacités d'IA, des services cloud et une intégration plus approfondie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Logiciel : La Conception Graphique Mène la Transformation Numérique

Les logiciels de conception graphique ont capté 39,19 % des revenus du marché européen des logiciels créatifs en 2024, reflétant une dépendance intersectorielle à la narration visuelle. La taille du marché européen des logiciels créatifs pour ce segment bénéficie des cycles omniprésents de rafraîchissement de marque, du contenu de marketing social et des refontes d'emballages. La suite d'Adobe maintient un statut de standard de facto, mais des nouveaux entrants tels que Canva et Affinity grignotent des parts parmi les non-experts grâce à des interfaces simplifiées et des niveaux freemium agressifs. La génération de modèles assistée par IA accélère les itérations, tandis que le stockage cloud facilite la collaboration à distance.

La modélisation 3D et l'animation, le segment à la croissance la plus rapide avec un TCAC de 7,29 %, s'accélèrent grâce au jeu vidéo, aux preuves de concept du métavers et à la visualisation architecturale. Le marché européen des logiciels créatifs voit converger des flux de travail créatifs et techniques où la modélisation paramétrique, le rendu basé sur la physique et la production virtuelle nécessitent un échange de données transparent. Les outils de montage vidéo répondent à l'appétit des plateformes de streaming pour des séries localisées, tandis que l'édition audio croît régulièrement en raison de la monétisation des podcasts et de la demande de doublage multilingue. Les logiciels d'illustration conservent des niches dans l'édition et la bande dessinée, soutenus par l'adoption de matériel à stylet.

Par Mode de Déploiement : La Domination du Cloud s'Accélère

Les déploiements basés sur le cloud représentaient 56,11 % des revenus en 2024 et devraient atteindre un TCAC de 6,77 %, soulignant le virage du marché européen des logiciels créatifs vers la collaboration en temps réel et l'accès indépendant des appareils. Les équipes à distance privilégient les éditeurs natifs du navigateur pour éviter les problèmes de conflits de versions. Les fournisseurs publient en priorité les fonctionnalités exclusives au cloud, incitant les retardataires à abandonner les installations de bureau. L'arrêt Schrems II incite toutefois certains utilisateurs du secteur public à migrer vers des clouds hébergés dans l'UE ou des architectures hybrides qui préservent la souveraineté des actifs sensibles.

Les installations sur site perdurent dans la défense, la banque et les studios de cinéma à forte propriété intellectuelle, qui recherchent une latence déterministe et une sécurité en réseau isolé. Les modèles hybrides gagnent la faveur des multinationales qui équilibrent conformité et agilité créative. La taille du marché européen des logiciels créatifs allouée au mode hybride devrait s'élargir à mesure que les microservices conteneurisés permettent aux équipes informatiques d'orchestrer des fermes de rendu privées tout en se connectant aux bibliothèques SaaS.

Par Secteur d'Utilisation Final : Les Médias et le Divertissement Stimulent l'Adoption

Les médias et le divertissement ont généré 32,49 % des revenus de 2024, en faisant la plus grande tranche sectorielle du marché européen des logiciels créatifs. Les plateformes de streaming commandant des productions originales européennes intensifient la demande de logiciels d'étalonnage des couleurs, de compositing et de personnages 3D. La part du marché européen des logiciels créatifs dans ce segment vertical restera robuste à mesure que les moteurs en temps réel raccourcissent les délais de production.

La mode et le commerce de détail, avec une perspective de TCAC de 7,31 %, exploitent les suites de conception pour le prototypage numérique, les essayages virtuels et les actifs de vitrines sociales. Les maisons de luxe en France et en Italie déploient l'IA pour générer des variations de motifs, accélérant les lancements saisonniers. Les agences de publicité restent de gros acheteurs de suites créatives complètes, tandis que les universités intègrent des licences dans leurs programmes, créant une fidélité précoce. Les équipes d'architecture et d'ingénierie augmentent leurs dépenses en 3D et en visualisation pour se conformer aux réglementations sur les bâtiments écologiques et remporter des appels d'offres grâce à des présentations immersives. Les créateurs indépendants s'appuient sur une tarification flexible pour développer progressivement leurs boîtes à outils, soutenant la croissance de la longue traîne du marché européen des logiciels créatifs.

Par Modèle de Revenus : La Transformation par Abonnement se Poursuit

Les plans d'abonnement ont dominé avec une part de 63,74 % en 2024, illustrant la préférence des utilisateurs finaux pour les dépenses d'exploitation (OPEX) plutôt que les dépenses d'investissement (CAPEX). La facturation prévisible et mesurée s'aligne sur les flux de trésorerie basés sur les projets, notamment pour les PME. La taille du marché européen des logiciels créatifs pour les offres d'abonnement est appelée à augmenter à mesure que l'incertitude macroéconomique oriente les acheteurs vers des engagements initiaux plus faibles.

Le freemium et les achats intégrés connaissent la croissance la plus rapide, avec un TCAC de 6,86 %, comme en témoignent les 100 millions d'utilisateurs mensuels de Canva, dont beaucoup passent aux niveaux payants une fois les limites de contrôle de marque et d'actifs atteintes. Les modèles basés sur licence persistent dans les entreprises à fort volume d'achats qui nécessitent une propriété perpétuelle, mais leur part continue de décliner à mesure que les fonctionnalités cloud s'élargissent. Des expériences de facturation à l'usage émergent, facturant des minutes de rendu ou des jetons de génération par IA, diversifiant davantage les mix de revenus au sein du marché européen des logiciels créatifs.

Analyse Géographique

L'Allemagne détenait 19,82 % des revenus de 2024, consolidant son statut de plus grand contributeur national au marché européen des logiciels créatifs. Les solides pôles manufacturiers nécessitent une visualisation 3D pour les initiatives Industrie 4.0, tandis que la scène des startups berlinoises stimule la demande de stacks de conception agiles. La pénétration du cloud s'établit à 68 %, reflétant une infrastructure mature et des orientations RGPD claires, qui soutiennent collectivement des dépenses soutenues.

Le Royaume-Uni et la France continuent de générer des volumes importants malgré les frictions réglementaires post-Brexit. Les écosystèmes financiers et d'effets visuels de Londres, ainsi que les maisons de mode de luxe parisiennes, s'appuient sur des suites haut de gamme pour la localisation de contenu et le commerce électronique. Les règles de transfert de données ajoutent une charge de conformité mais n'ont pas freiné l'élan d'adoption. Les deux marchés investissent dans des flux de travail augmentés par l'IA pour compenser l'inflation salariale dans les métiers créatifs.

La Pologne, la géographie à la croissance la plus rapide avec un TCAC de 7,14 %, bénéficie des fonds structurels de l'UE et d'une communauté de développement de jeux vidéo en plein essor. Les incubateurs régionaux subventionnent l'intégration des logiciels, élargissant le marché européen des logiciels créatifs à de nouveaux adoptants. Les pays nordiques enregistrent des dépenses par habitant élevées grâce aux programmes gouvernementaux axés sur le numérique et aux taux élevés de télétravail. L'Europe du Sud reste sensible aux prix, encourageant l'adoption de modèles freemium et d'évaluations open source, mais la hausse du tourisme et des exportations de mode augmente progressivement les investissements dans les outils de conception. Les Pays-Bas et la Suisse affichent des schémas de dépenses premium, portés par les besoins de visualisation dans la fintech et la pharmacie, ainsi que par les obligations de contenu multilingue.

Paysage Concurrentiel

Le marché européen des logiciels créatifs révèle une concentration modérée. Adobe domine grâce à sa suite Creative Cloud complète, mais les concurrents gagnent du terrain en résolvant des points de douleur spécifiques avec une expérience utilisateur sans friction. Le rachat d'Affinity par Canva pour 380 millions USD en mars 2024 intègre des éditeurs vectoriels et raster de niveau professionnel dans sa plateforme native web, élargissant son attrait auprès des utilisateurs avancés tout en conservant son approche conviviale pour les débutants. Autodesk renforce ses références en production virtuelle grâce à l'acquisition de Wonder Dynamics en mai 2024, intégrant l'automatisation des effets visuels assistée par IA et consolidant sa position dans les pipelines médiatiques.

L'IA générative s'impose comme le principal champ de bataille : Firefly d'Adobe injecte des flux de travail texte vers image, Unity intègre la création d'actifs assistée par IA, et Maxon enrichit Cinema 4D avec une modélisation basée sur l'apprentissage automatique. Les fournisseurs se disputent également l'extensibilité des écosystèmes ; l'API Firefly Services d'Adobe et les subventions aux développeurs d'Unity attirent des modules complémentaires tiers, qui approfondissent la fidélisation à la plateforme. Les champions européens comme Maxon tirent parti de leur proximité géographique et de leurs garanties de souveraineté des données pour sécuriser des clients réglementés méfiants à l'égard de la juridiction cloud américaine.

L'élan de l'open source, mené par Blender, tempère le pouvoir de tarification aux niveaux bas et intermédiaires. Les fournisseurs commerciaux répondent par des points d'entrée freemium qui orientent les utilisateurs vers des fonctionnalités cloud payantes telles que les bibliothèques d'actifs, l'administration d'équipe et les crédits IA. Les alliances stratégiques ciblent des niches verticales : Epic Games collabore avec l'Agence spatiale européenne sur des outils de visualisation, tandis que Figma courtise les déploiements de systèmes de conception d'entreprise. Le secteur européen des logiciels créatifs équilibre ainsi l'hégémonie des acteurs établis, les startups agiles et les projets communautaires au sein d'un cycle d'innovation dynamique.

Leaders du Secteur des Logiciels Créatifs en Europe

Adobe Inc.

Autodesk Inc.

Corel Corporation

Avid Technology Inc.

Dassault Systemes SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Canva a lancé la Canva Enterprise Suite avec des contrôles RGPD avancés et des options de résidence des données européennes, obtenant 2 000 inscriptions d'entreprises en Allemagne, en France et au Royaume-Uni au cours du premier mois.

- Mai 2025 : Unity Software s'est associé au programme Digital Europe de la Commission européenne pour fournir des licences de logiciels créatifs subventionnées à 50 000 PME en Pologne, en Roumanie et en Bulgarie dans le cadre d'une initiative de 75 millions EUR (82,5 millions USD) visant à accélérer l'adoption numérique dans les marchés émergents.

- Mars 2025 : Autodesk a acquis la division V-Ray de Chaos Group pour environ 410 millions USD, renforçant sa gamme de visualisation architecturale et élargissant sa base de clients dans les secteurs de l'architecture et de l'ingénierie en Europe.

- Février 2025 : Adobe a introduit le modèle Adobe Firefly Image 3, ajoutant une génération plus photoréaliste, une documentation des données d'entraînement conforme au RGPD et des invites multilingues dans 24 langues européennes pour répondre aux besoins de conception commerciale.

Périmètre du Rapport sur le Marché Européen des Logiciels Créatifs

| Logiciels de Conception Graphique |

| Logiciels de Montage Vidéo |

| Logiciels de Modélisation 3D et d'Animation |

| Logiciels d'Édition Audio |

| Logiciels d'Illustration |

| Autres Types de Logiciels |

| Sur Site |

| Basé sur le Cloud |

| Hybride |

| Médias et Divertissement |

| Agences de Publicité et de Marketing |

| Éducation |

| Architecture et Ingénierie |

| Mode et Commerce de Détail |

| Créateurs Indépendants / Indépendants |

| Basé sur Licence |

| Basé sur Abonnement |

| Freemium et Achats Intégrés |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Suède |

| Norvège |

| Danemark |

| Finlande |

| Pologne |

| Suisse |

| Belgique |

| Autriche |

| Irlande |

| Par Type de Logiciel | Logiciels de Conception Graphique |

| Logiciels de Montage Vidéo | |

| Logiciels de Modélisation 3D et d'Animation | |

| Logiciels d'Édition Audio | |

| Logiciels d'Illustration | |

| Autres Types de Logiciels | |

| Par Mode de Déploiement | Sur Site |

| Basé sur le Cloud | |

| Hybride | |

| Par Secteur d'Utilisation Final | Médias et Divertissement |

| Agences de Publicité et de Marketing | |

| Éducation | |

| Architecture et Ingénierie | |

| Mode et Commerce de Détail | |

| Créateurs Indépendants / Indépendants | |

| Par Modèle de Revenus | Basé sur Licence |

| Basé sur Abonnement | |

| Freemium et Achats Intégrés | |

| Par Pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Norvège | |

| Danemark | |

| Finlande | |

| Pologne | |

| Suisse | |

| Belgique | |

| Autriche | |

| Irlande |

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché européen des logiciels créatifs d'ici 2030 ?

Le marché devrait atteindre 3,51 milliards USD d'ici 2030.

Quel segment de logiciels connaît la croissance la plus rapide en Europe ?

Les logiciels de modélisation 3D et d'animation devraient se développer à un TCAC de 7,29 % jusqu'en 2030.

Pourquoi les modèles d'abonnement dominent-ils dans les outils créatifs européens ?

Ils correspondent aux préférences de flux de trésorerie des PME, réduisent les coûts initiaux et simplifient la conformité RGPD grâce à une gestion cloud centralisée.

Quel pays est le marché à la croissance la plus rapide en Europe ?

La Pologne, portée par les financements de numérisation de l'UE, devrait croître à un TCAC de 7,14 %.

Comment l'IA influence-t-elle la dynamique concurrentielle parmi les fournisseurs de logiciels créatifs ?

Les fournisseurs s'empressent d'intégrer des capacités génératives, utilisant l'IA pour automatiser les tâches, différencier les ensembles de fonctionnalités et fidéliser les écosystèmes.

Dernière mise à jour de la page le: