Taille et part du marché de l'analytique de consommation d'énergie des logiciels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.12 Milliards de dollars |

| Taille du Marché (2031) | 2.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique de consommation d'énergie des logiciels par Mordor Intelligence

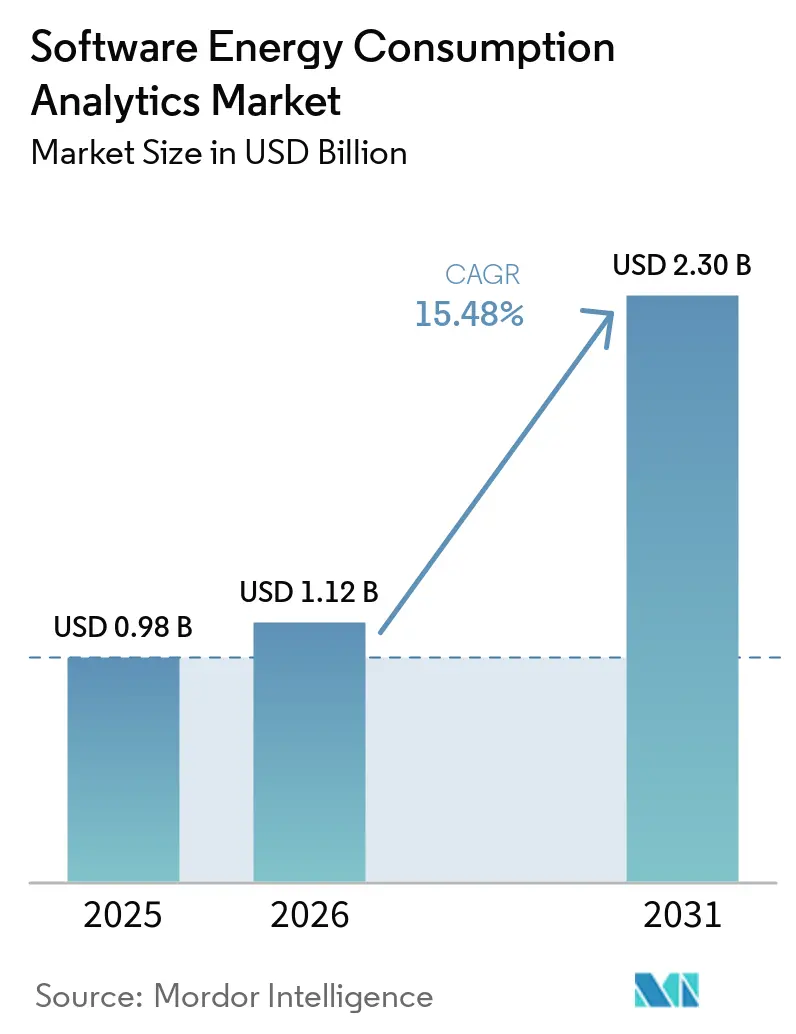

Le marché de l'analytique de consommation d'énergie des logiciels était évalué à 0,98 milliard USD en 2025 et devrait atteindre 2,30 milliards USD d'ici 2031, progressant à un TCAC de 15,48 % de 2026 à 2031. La croissance est soutenue par des règles de reporting énergétique plus strictes dans les grandes économies, une utilisation plus large des infrastructures de comptage IoT et une adoption plus rapide par les entreprises de plateformes natives du cloud capables de traiter des données de consommation à volume élevé en quasi temps réel. La pression sur les coûts des services publics reste le moteur de demande à court terme le plus évident, car la date limite de transposition d'octobre 2025 au titre de la directive européenne sur l'efficacité énergétique a transformé de nombreuses attentes de conformité en obligations nationales exécutoires. Le marché de l'analytique de consommation d'énergie des logiciels bénéficie également d'une boucle de rétroaction autour des centres de données d'intelligence artificielle, car ces installations sont à la fois de grands utilisateurs d'outils d'analytique énergétique et une source majeure de demande pour les fonctionnalités d'intelligence artificielle qui y sont intégrées. La concurrence reste active car les grands fournisseurs de plateformes étendent leurs suites logicielles complètes tandis que les fournisseurs spécialisés se démarquent grâce à des intégrations plus rapides et des architectures plus flexibles. L'adoption progresse encore de manière inégale dans les environnements industriels et de services publics réglementés en raison de la rareté des talents en mise en œuvre et des préoccupations croissantes en matière de cybersécurité lorsque les outils d'analytique informatique se connectent aux environnements de technologie opérationnelle.

Points clés du rapport

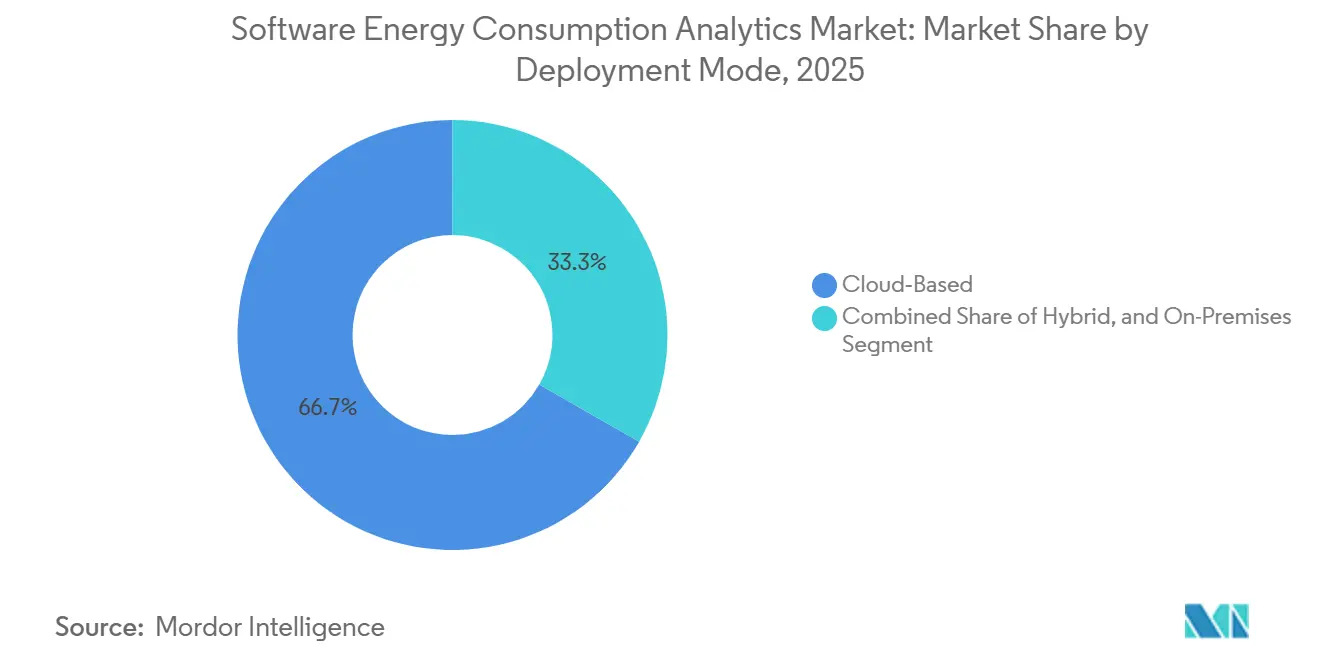

- Par mode de déploiement, les solutions basées sur le cloud détenaient 66,74 % de la part du marché de l'analytique de consommation d'énergie des logiciels en 2025, tandis que le déploiement hybride devrait se développer à un TCAC de 16,25 % jusqu'en 2031.

- Par composant, le logiciel représentait 70,12 % de la taille du marché de l'analytique de consommation d'énergie des logiciels en 2025, tandis que les services devraient croître à un TCAC de 15,92 % jusqu'en 2031.

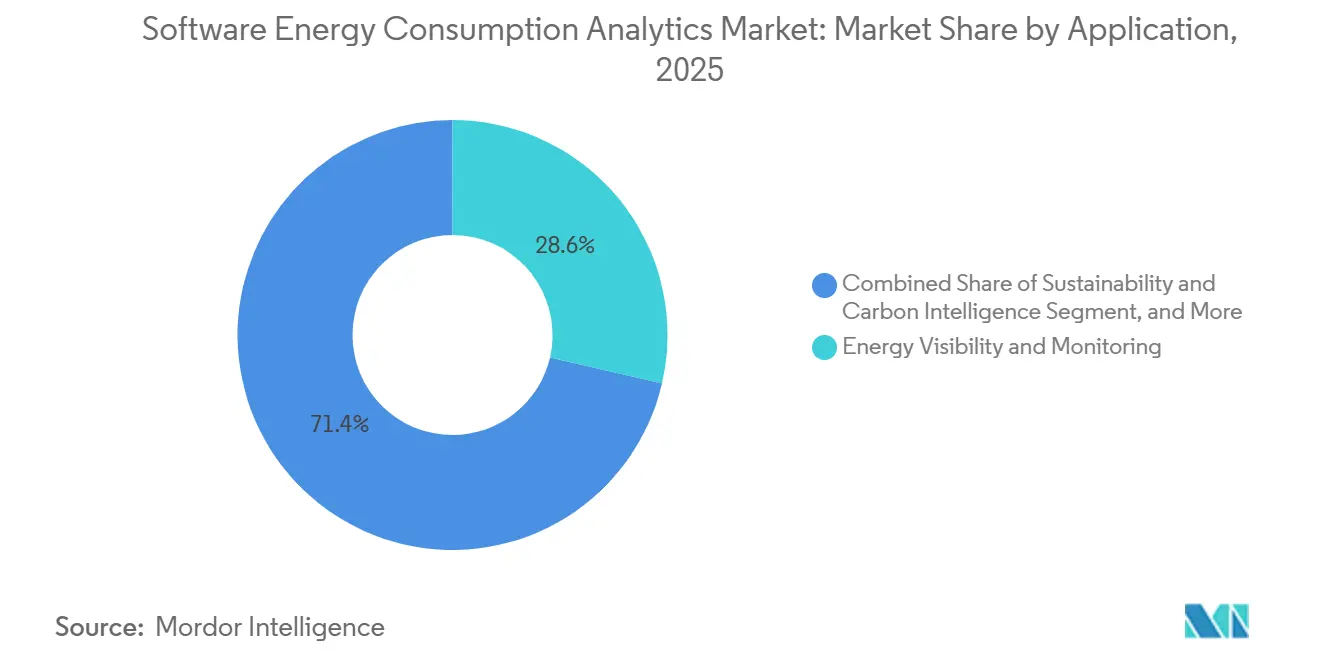

- Par application, la visibilité et la surveillance de l'énergie représentaient 28,63 % de la taille du marché de l'analytique de consommation d'énergie des logiciels en 2025, tandis que la durabilité et l'intelligence carbone devraient se développer à un TCAC de 16,78 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'informatique et les télécommunications détenaient 26,41 % des revenus du marché de l'analytique de consommation d'énergie des logiciels en 2025, tandis que le commerce de détail et le commerce électronique devraient croître à un TCAC de 15,89 % jusqu'en 2031.

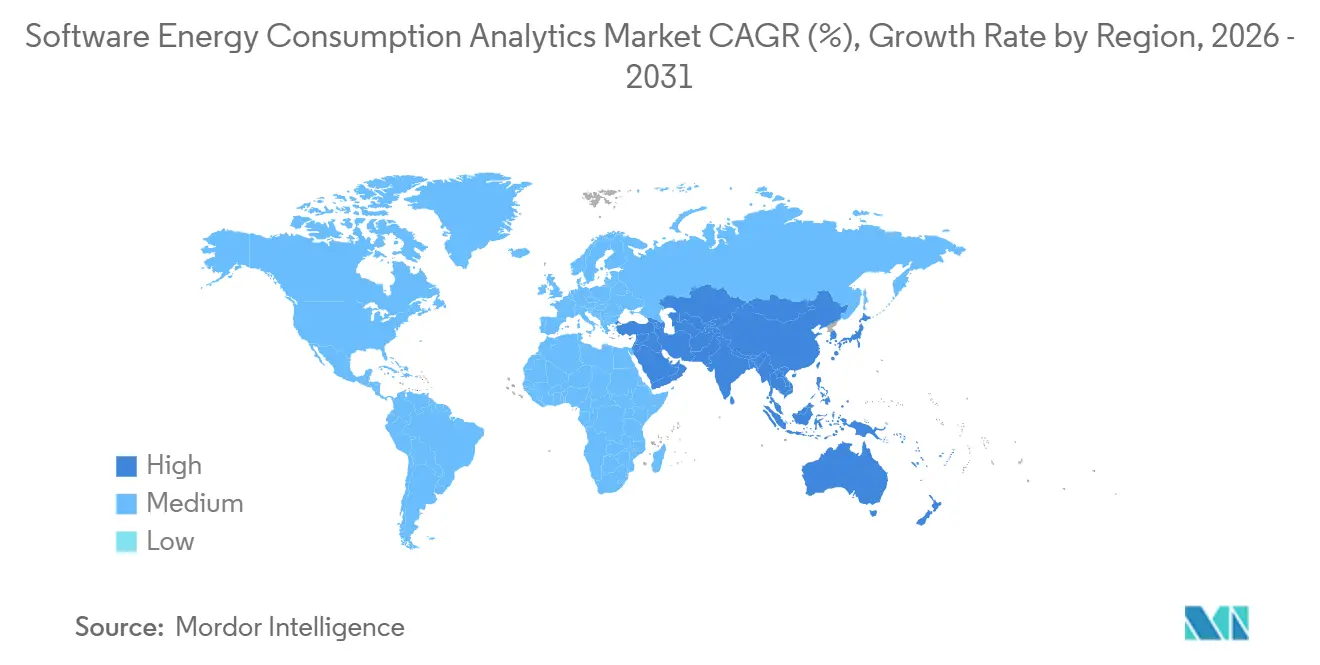

- Par géographie, l'Europe a capturé 34,56 % de la part du marché de l'analytique de consommation d'énergie des logiciels en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 16,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'analytique de consommation d'énergie des logiciels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression croissante sur les coûts des services publics et mandats d'efficacité énergétique | +3.2% | Mondial, avec une urgence de conformité concentrée dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion rapide des compteurs intelligents et de la télémétrie IoT | +2.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient, l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Transition vers des plateformes d'intelligence énergétique natives du cloud | +2.4% | Amérique du Nord et UE, débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de l'analytique de charge, d'anomalies et de référence activée par l'intelligence artificielle | +2.1% | Mondial, avec des gains précoces en Amérique du Nord et en Allemagne | Moyen terme (2-4 ans) |

| Demande d'optimisation de la puissance des centres de données et de reporting de durabilité | +1.7% | Amérique du Nord, UE, pôles hyperscale Asie-Pacifique | Court terme (≤ 2 ans) |

| Profilage énergétique des logiciels basé sur les jumeaux numériques dans les grandes entreprises | +1.3% | Amérique du Nord, UE, Chine industrielle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression croissante sur les coûts des services publics et mandats d'efficacité énergétique

Les règles d'efficacité énergétique sont passées d'objectifs politiques à des exigences opérationnelles, ce qui accroît l'urgence des acheteurs sur le marché de l'analytique de consommation d'énergie des logiciels.[1]Parlement européen et Conseil, "Directive (UE) 2023/1791 relative à l'efficacité énergétique (refonte)," EUR-Lex, eur-lex.europa.eu La directive européenne sur l'efficacité énergétique refondue a exigé des États membres qu'ils transposent ses dispositions en droit national avant octobre 2025, ce qui a resserré les délais de conformité pour les grands consommateurs d'énergie. L'article 11 exige que les entreprises consommant plus de 85 TJ par an mettent en œuvre des systèmes de management de l'énergie certifiés ISO 50001, tandis que celles consommant plus de 10 TJ doivent effectuer des audits énergétiques périodiques. Ces obligations rendent difficile le maintien d'un suivi manuel sur de nombreux sites à un niveau de qualité prêt pour l'audit, ce qui accroît la valeur des outils automatisés de surveillance, de reporting et de conservation des enregistrements. Une fois ces plateformes installées, le reporting énergétique devient un flux de travail récurrent plutôt qu'un exercice ponctuel, ce qui soutient des cycles d'abonnement plus longs sur le marché de l'analytique de consommation d'énergie des logiciels.

Expansion rapide des compteurs intelligents et de la télémétrie IoT

Les déploiements de compteurs intelligents et d'IoT augmentent la quantité de données de consommation que les entreprises peuvent capturer et examiner dans les bâtiments, les usines et les sites distribués. Cela est important pour le marché de l'analytique de consommation d'énergie des logiciels car les flux de compteurs à haute fréquence permettent le profilage de charge, la détection d'anomalies, l'analyse comparative et la reconnaissance de modèles au niveau des appareils. Le passage au-delà des simples relevés de facturation mensuels modifie les attentes des acheteurs, car les utilisateurs souhaitent désormais une visibilité en quasi temps réel plutôt que des rapports rétrospectifs statiques. Ce changement élève également le niveau d'exigence pour la conception des logiciels, car les fournisseurs ont besoin de meilleurs outils de filtrage, de priorisation et de flux de travail pour que les opérateurs puissent agir sur les données sans être submergés par les alertes. L'effet sur la demande est le plus fort dans les grands marchés de déploiement en Asie-Pacifique, où l'expansion du comptage élargit la future base d'acheteurs pour le marché de l'analytique de consommation d'énergie des logiciels.

Transition vers des plateformes d'intelligence énergétique natives du cloud

Les acheteurs d'entreprise s'éloignent des outils hébergés sur serveur et se tournent vers des plateformes natives du cloud qui se mettent à jour en continu et se connectent plus facilement aux flux de données de facturation, de comptage et de durabilité sur le marché de l'analytique de consommation d'énergie des logiciels.[2]SAP, "SAP DER permet le marché de la flexibilité énergétique," SAP News, news.sap.com Cette transition réduit la charge d'infrastructure pour les clients de taille moyenne, élargissant le marché adressable au-delà des plus grandes entreprises. Elle correspond également à la façon dont les équipes informatiques gèrent désormais les données opérationnelles, de sorte que les décisions d'achat suivent de plus en plus la même logique que celle utilisée pour les autres plateformes logicielles d'entreprise. SAP a lancé sa solution de ressources énergétiques distribuées sur SAP Business Technology Platform en mars 2026, et Schneider Electric a introduit Resource Advisor+ en janvier 2026 avec des fonctions d'énergie et de durabilité activées par l'intelligence artificielle, livrées via un modèle cloud. Oracle a renforcé cette orientation en avril 2026 en élargissant sa plateforme de données d'intelligence artificielle pour les services publics avec un apprentissage automatique en libre-service dans une architecture cloud, ce qui a renforcé l'argument en faveur de la livraison cloud sur le marché de l'analytique de consommation d'énergie des logiciels.

Adoption de l'analytique de charge, d'anomalies et de référence activée par l'intelligence artificielle

La prévision de charge basée sur l'intelligence artificielle, la détection d'anomalies et l'analyse comparative deviennent des attentes standard sur le marché de l'analytique de consommation d'énergie des logiciels. La valeur à court terme de ces fonctionnalités tient moins aux annonces de principe qu'à la réduction du temps du personnel nécessaire pour examiner les alertes, identifier les gaspillages et prioriser les actions correctives. Spacewell a répondu à ce problème en avril 2026 en regroupant les anomalies par impact probable, ciblant directement la fatigue des alertes dans les portefeuilles multi-sites.[3]Spacewell, "Quoi de neuf dans Spacewell Energy, mise à l'échelle des axes pour la comparaison des données et détection des anomalies à fort impact," Spacewell, spacewell.com Oracle a ajouté des outils d'intelligence artificielle pour la prévision de la croissance de la charge et les flux de travail des données de comptage en avril 2026, tandis que C3 AI a élargi sa collaboration avec Shell en juin 2026 pour approfondir l'analytique de fiabilité au niveau des actifs sur une très grande base installée. À mesure que les fournisseurs intègrent ces fonctions dans leurs produits de base, les outils de surveillance traditionnels font face à des cycles de remplacement plus courts sur le marché de l'analytique de consommation d'énergie des logiciels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de l'intégration des systèmes informatiques et de technologie opérationnelle existants | -1.8% | Mondial, avec les plus grandes frictions dans l'industrie nord-américaine et les services publics européens | Moyen terme (2-4 ans) |

| Faible qualité des données et standardisation des références énergétiques | -1.4% | Marchés émergents d'Asie-Pacifique, Amérique du Sud, Afrique | Moyen terme (2-4 ans) |

| Contraintes de cybersécurité, de confidentialité et de souveraineté des données | -1.1% | Services publics réglementés de l'UE et d'Amérique du Nord, environnements souverains du Moyen-Orient | Long terme (≥ 4 ans) |

| Pénurie de talents spécialisés en mise en œuvre | -0.8% | Mondial, plus aiguë en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'intégration des systèmes informatiques et de technologie opérationnelle existants

La technologie opérationnelle existante reste l'un des obstacles de déploiement les plus évidents sur le marché de l'analytique de consommation d'énergie des logiciels. De nombreux sites industriels fonctionnent encore avec des systèmes de contrôle plus anciens et des protocoles propriétaires qui n'ont pas été conçus pour une connexion continue avec les couches d'analytique d'entreprise modernes. Cela augmente le coût des projets car les acheteurs ont souvent besoin de middleware, de plans de migration par étapes et d'opérations parallèles temporaires avant de pouvoir faire confiance aux flux de données en direct. Le problème est encore plus difficile dans les environnements réglementés, où les examens de sécurité et les approbations opérationnelles peuvent ajouter des mois aux délais de déploiement. Les fournisseurs qui se connectent déjà aux historiens courants et aux magasins de données de technologie opérationnelle entrent dans ces comptes avec un avantage, mais les frictions d'intégration ralentissent encore l'adoption sur le marché de l'analytique de consommation d'énergie des logiciels.[4]Agence internationale de l'énergie, "Énergie et intelligence artificielle," AIE, iea.blob.core.windows.net

Faible qualité des données et standardisation des références énergétiques

La faible qualité des données et les définitions de référence incohérentes ralentissent le délai de rentabilisation après le déploiement sur le marché de l'analytique de consommation d'énergie des logiciels. Les données énergétiques arrivent souvent via des factures de services publics, des fichiers de compteurs à intervalles, des exports SCADA et des systèmes de bâtiments qui utilisent des unités, des résolutions temporelles et des limites de site différentes. L'Agence internationale de l'énergie a rapporté que les organisations poursuivant l'optimisation énergétique pilotée par l'intelligence artificielle citaient souvent la faiblesse de la gestion et de la gouvernance des données comme principal obstacle à la mise à l'échelle au-delà des programmes pilotes. Cette fragmentation favorise les fournisseurs capables de normaliser de grands volumes d'entrées multi-formats avant même que des analyses plus avancées ne commencent. Elle crée également un avantage concurrentiel durable pour les plateformes construites sur l'étendue de l'ingestion et une approche disciplinée de la préparation des données, plutôt que sur les seules fonctionnalités d'analytique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : le cloud domine, le déploiement hybride prend de l'élan

Le déploiement basé sur le cloud détenait une part de 66,74 % en 2025, lui conférant la position de leader sur le marché de l'analytique de consommation d'énergie des logiciels. Ce résultat reflète le mouvement plus large vers le logiciel en tant que service dans les opérations d'entreprise. Les plateformes cloud gèrent les grands ensembles de données de comptage plus efficacement et prennent en charge les mises à jour continues sans actualisation de l'infrastructure au niveau du site. Elles simplifient également les connexions avec les appareils IoT, les systèmes de facturation, les entrepôts de données et les outils de reporting de durabilité. Cette combinaison a fait du cloud le choix par défaut pour les acheteurs qui souhaitent un déploiement plus rapide et des coûts de possession réduits.

Le déploiement hybride devrait croître à un TCAC de 16,25 % de 2026 à 2031, ce qui en fait le mode à la croissance la plus rapide sur le marché de l'analytique de consommation d'énergie des logiciels. L'attrait est le plus fort parmi les organisations qui souhaitent conserver les données sensibles de technologie opérationnelle sur site tout en utilisant les services d'intelligence artificielle et d'analyse comparative du cloud. L'UtilityAI Pro de Bidgely a reflété cette orientation en permettant aux services publics d'exécuter des modèles d'intelligence artificielle personnalisés dans leurs propres environnements cloud, notamment AWS, Snowflake et Databricks, tout en tirant parti des capacités partagées de la plateforme. Les outils sur site perdent du poids relatif à mesure que des fournisseurs tels que SAP et Oracle continuent de privilégier des feuilles de route natives du cloud avec des couches d'analytique et d'intelligence artificielle plus robustes.

Par composant : le logiciel en tête, les services s'accélèrent

Le logiciel représentait 70,12 % du mix de composants en 2025, lui conférant la plus grande part sur le marché de l'analytique de consommation d'énergie des logiciels. Ce résultat correspond à la façon dont les fournisseurs monétisent la catégorie via des licences récurrentes et des abonnements à des plateformes. L'ingestion continue de données, les mises à jour de modèles et les changements réglementaires sont plus faciles à gérer via des logiciels que via des travaux de projet ponctuels. La position de leader montre également que les acheteurs privilégient les systèmes d'enregistrement évolutifs avant d'augmenter l'intensité des services. Dans le secteur de l'analytique de consommation d'énergie des logiciels, ce biais maintient le contrôle de la plateforme au cœur de la stratégie des fournisseurs.

Les services devraient croître à un TCAC de 15,92 % de 2026 à 2031, à mesure que davantage de clients demandent aux fournisseurs de soutenir les flux de travail de déploiement, d'analytique et de reporting sur le marché de l'analytique de consommation d'énergie des logiciels. Ce schéma est le plus fort là où les programmes de conformité obligent les entreprises à combiner le déploiement technologique avec des changements opérationnels dans de nombreuses installations. Schneider Electric a poussé ce mix plus loin en janvier 2026 en lançant Resource Advisor+ avec l'agent d'intelligence artificielle Sera, qui a mêlé la livraison de logiciels à une expertise énergétique intégrée. L'opportunité de services devrait rester durable car les équipes qualifiées qui comprennent à la fois les systèmes énergétiques et les modèles de données restent limitées dans le secteur de l'analytique de consommation d'énergie des logiciels.

Par application : fondation de visibilité, l'intelligence carbone monte en puissance

La visibilité et la surveillance de l'énergie détenaient une part de 28,63 % en 2025, ce qui en fait la plus grande application sur le marché de l'analytique de consommation d'énergie des logiciels. Cette position de leader est importante car chaque cas d'usage à plus haute valeur dépend de données de consommation propres, de tableaux de bord et de références au niveau du site. Sans cette couche de base, la prévision, l'optimisation et le reporting carbone manquent d'entrées fiables à l'échelle de l'entreprise. La catégorie tend également à bien se renouveler car les acheteurs retirent rarement la couche de surveillance une fois qu'elle est liée aux installations, aux compteurs et aux factures. Cet effet de fondation maintient les outils de visibilité au centre même lorsque les attentes des acheteurs continuent de s'élargir.

La durabilité et l'intelligence carbone devraient se développer à un TCAC de 16,78 % de 2026 à 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché de l'analytique de consommation d'énergie des logiciels. Les acheteurs accordent plus d'importance à ce domaine à mesure que les attentes de divulgation des Scopes 1 à 3 et les objectifs internes de décarbonation se rapprochent des décisions opérationnelles quotidiennes. AWS a lancé sa console de durabilité en 2026 pour prendre en charge le reporting des Scopes 1 à 3 aux niveaux de l'organisation et du site, démontrant que la visibilité granulaire des émissions se rapproche des flux de travail d'infrastructure de base. La demande augmente également dans les centres de données et les environnements d'approvisionnement où les équipes ont besoin d'un meilleur suivi de la puissance, d'une meilleure précision des prévisions et d'un soutien plus réactif aux achats d'électricité.

Par secteur d'utilisation finale : l'informatique et les télécommunications ancrent le marché, le commerce de détail progresse rapidement

L'informatique et les télécommunications représentaient 26,41 % des revenus en 2025, leur conférant la position de leader en termes d'utilisation finale sur le marché de l'analytique de consommation d'énergie des logiciels. Ce résultat reflète l'intensité énergétique des centres de données hyperscale et des réseaux de télécommunications. Ces opérateurs font également face à une pression directe de la part des investisseurs, des clients et des programmes d'efficacité interne pour documenter les performances énergétiques avec plus de précision. À mesure que les charges de travail d'intelligence artificielle augmentent, ils sont également parmi les premiers à actualiser les outils de surveillance lorsque les fonctionnalités d'analytique s'améliorent. Cela fait du segment une base de comptes d'ancrage pour les fournisseurs de suites et les spécialistes sur le marché de l'analytique de consommation d'énergie des logiciels.

Le commerce de détail et le commerce électronique devraient croître à un TCAC de 15,89 % de 2026 à 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide sur le marché de l'analytique de consommation d'énergie des logiciels. Les détaillants multi-sites ont besoin d'une analyse comparative cohérente sur de grands portefeuilles de magasins, et cette échelle est difficile à gérer avec une révision manuelle. La base installée de GridPoint dans plus de 20 000 bâtiments commerciaux et les économies d'énergie cumulées des clients de près de 1,5 milliard USD en mars 2026 démontrent à quel point le cas d'usage commercial est devenu solide. La fabrication, les services publics, le pétrole et le gaz, l'alimentation et les boissons, la construction, le gouvernement et le BFSI élargissent la demande en utilisant l'analytique pour le profilage de charge, le soutien à la certification, les décisions d'approvisionnement et la supervision des actifs distribués.

Analyse géographique

L'Europe détenait 34,56 % de la part du marché de l'analytique de consommation d'énergie des logiciels en 2025, ce qui en fait le plus grand marché régional. La position de leader de la région est due à des objectifs d'efficacité énergétique contraignants, à des obligations de reporting de durabilité et à une base numérique mature qui soutient une adoption plus rapide de l'analytique. La directive sur l'efficacité énergétique refondue a exigé des États membres qu'ils transposent ses dispositions avant octobre 2025, ce qui a accru la pression de conformité sur les grands consommateurs d'énergie via des obligations d'audit et de système de management. L'Allemagne, le Royaume-Uni, la France et l'Italie ont formé le principal groupe de demande, l'Allemagne se distinguant à mesure que les exigences liées à la directive sur l'efficacité énergétique sont entrées dans la pratique de conformité nationale. Les acheteurs de cette région examinent de plus en plus les fournisseurs pour leur capacité à produire des rapports prêts pour l'audit, une comptabilité rigoureuse des gaz à effet de serre et un soutien aux flux de travail ISO 50001.

L'Amérique du Nord est restée la deuxième géographie en importance sur le marché de l'analytique de consommation d'énergie des logiciels. Les États-Unis constituent le principal centre d'innovation, avec des fournisseurs tels que GridPoint, Bidgely, Uplight, Sense Labs et EnergyCAP façonnant de nombreux cas d'usage commerciaux et de services publics observés sur le marché de l'analytique de consommation d'énergie des logiciels. Oracle a mis en avant des services publics tels qu'Exelon et El Paso Electric en mai 2026 pour les résultats obtenus grâce à l'intelligence artificielle, au cloud et à l'innovation client, reflétant la profondeur de l'adoption par les entreprises dans la région. Le Canada apporte une demande régulière, tandis que le Mexique et certaines parties de l'Amérique du Sud émergent via des programmes d'efficacité industrielle et des déploiements transfrontaliers gérés par de grands groupes régionaux.

L'Asie-Pacifique devrait croître à un TCAC de 16,34 % de 2026 à 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché de l'analytique de consommation d'énergie des logiciels. La Chine et l'Inde sont à l'origine d'une grande partie de cette expansion grâce aux politiques de décarbonation, aux déploiements de compteurs intelligents et à la numérisation des grandes entreprises. Le Japon, la Corée du Sud et l'Australie soutiennent également la demande grâce à la modernisation du réseau, à l'activité des centrales électriques virtuelles et à un fonctionnement plus granulaire du marché de l'électricité. Wipro et Kongsberg Digital ont annoncé en avril 2026 un partenariat pour déployer des solutions de jumeaux numériques alimentées par l'intelligence artificielle pour le secteur de l'énergie et des services publics, soulignant la rapidité avec laquelle les capacités d'analytique avancée se répandent dans la région. Le Moyen-Orient et l'Afrique restent des marchés à un stade plus précoce, mais les programmes énergétiques souverains dans le Golfe et la demande axée sur la conformité en Afrique du Sud et au Nigeria élargissent progressivement la future base d'acheteurs pour le marché de l'analytique de consommation d'énergie des logiciels.

Paysage concurrentiel

Le marché de l'analytique de consommation d'énergie des logiciels est resté modérément fragmenté en 2026, sans qu'aucune entreprise ne domine le secteur. La concurrence est répartie entre les fournisseurs de suites d'entreprise tels qu'Oracle, SAP, IBM, Teradata et SAS Institute, les spécialistes industriels et de technologie opérationnelle tels que Schneider Electric, AVEVA, Aspen Technology et Bentley Systems, et les plateformes pures telles que Bidgely, GridPoint, Uplight, EnergyCAP, Energyworx, Spacewell, Sense Labs et Smarter Grid Solutions. Les grands acteurs établis concurrencent généralement en étendant les piles logicielles ERP, de services publics ou d'infrastructure existantes avec des modules énergétiques natifs. Les spécialistes l'emportent lorsqu'ils offrent des intégrations plus rapides aux compteurs, aux systèmes de facturation, aux entrepôts cloud et aux données de site que les acheteurs utilisent déjà. Cette division maintient le marché de l'analytique de consommation d'énergie des logiciels suffisamment ouvert pour les challengers, même lorsque les plus grands fournisseurs disposent de bases installées plus solides.

Oracle a renforcé le modèle des fournisseurs de suites en avril 2026 en élargissant sa plateforme de données d'intelligence artificielle pour les services publics avec un apprentissage automatique en libre-service pour la prévision de la croissance de la charge et un soutien GenAI dans les flux de travail des actifs. SAP a suivi une voie similaire avec son lancement de ressources énergétiques distribuées en mars 2026 et sa feuille de route d'agents d'intelligence artificielle pour la durabilité en mai 2026, qui ont lié plus étroitement les flux de travail énergétiques, opérationnels et d'émissions. Du côté des spécialistes, C3 AI a approfondi sa collaboration de longue date avec Shell en juin 2026 et a étendu l'analytique de fiabilité au-delà de la détection d'anomalies à l'analyse des causes profondes basée sur des agents d'intelligence artificielle sur plus de 13 000 actifs. La relation stratégique de 5 ans de Palantir avec BP a également montré que certains fournisseurs concurrençaient pour une visibilité opérationnelle complète plutôt que pour une application énergétique isolée.

Une ouverture majeure subsiste sur le marché intermédiaire, où les entreprises disposent désormais de compteurs intelligents et d'un accès au cloud mais manquent encore des équipes internes nécessaires pour opérationnaliser les données. Une autre ouverture se situe entre l'intelligence carbone et les opérations en temps réel, où les acheteurs souhaitent une comptabilité des émissions en direct directement liée aux décisions de consommation moment par moment. La collaboration d'AVEVA avec NVIDIA en mars 2026 a pointé dans cette direction en combinant CONNECT, les flux de travail de jumeaux numériques, la télémétrie AVEVA PI System et la détection d'anomalies en temps réel pour des environnements de centres de données d'intelligence artificielle à l'échelle du gigawatt. Le marché de l'analytique de consommation d'énergie des logiciels devrait donc rester compétitif et axé sur l'innovation, plutôt que de se consolider rapidement autour d'un petit groupe de fournisseurs dominants.

Leaders du secteur de l'analytique de consommation d'énergie des logiciels

Oracle Corporation

International Business Machines Corporation

Schneider Electric SE

SAP SE

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : C3 AI et Shell ont élargi leur collaboration pluriannuelle pour étendre le déploiement de l'intelligence artificielle de fiabilité dans les opérations d'actifs mondiales de Shell, étendant les capacités de maintenance prédictive au-delà de la détection d'anomalies pour inclure l'analyse des causes profondes et la remédiation basées sur des agents d'intelligence artificielle sur un programme surveillant plus de 13 000 équipements. L'accord élargi fonctionne sur C3 AI Reliability et la plateforme C3 Agentic AI déployée sur Microsoft Azure, s'appuyant sur un programme qui a généré des centaines de millions de dollars de valeur économique depuis son lancement en 2018.

- Mai 2026 : SAP a annoncé que de nouveaux agents d'intelligence artificielle pour la durabilité seraient mis à disposition générale d'ici fin 2026, intégrés dans SAP Business Suite et conçus pour intégrer les décisions d'approvisionnement, les données opérationnelles et la comptabilité des gaz à effet de serre dans des flux de travail de décarbonation autonomes à l'échelle de l'entreprise, opérant dans des paramètres de gouvernance et de conformité définis.

- Mai 2026 : ETAP a annoncé la sortie d'ETAP 2026, une plateforme de jumeaux numériques pour l'intelligence énergétique continue sur l'ensemble du cycle de vie électrique, intégrant des technologies tirant parti du cloud et une analytique avancée des systèmes d'alimentation conçue pour les environnements industriels et de services publics à haute réglementation.

- Avril 2026 : Wipro et Kongsberg Digital ont annoncé un partenariat stratégique pour déployer des solutions de jumeaux numériques de nouvelle génération alimentées par l'intelligence artificielle pour le secteur de l'énergie et des services publics, combinant des modèles d'ingénierie basés sur la physique, des données d'exploitation en temps réel et l'intelligence artificielle d'entreprise dans un environnement opérationnel unifié avec des applications dans les usines, les réseaux et les actifs distribués.

Périmètre du rapport mondial sur le marché de l'analytique de consommation d'énergie des logiciels

Le marché de l'analytique de consommation d'énergie des logiciels désigne les plateformes et services qui permettent aux organisations de mesurer, surveiller et optimiser la consommation d'énergie des applications, de l'infrastructure informatique et des charges de travail numériques. Ces solutions offrent des fonctionnalités telles que la visibilité et la surveillance de l'énergie, l'optimisation de l'énergie au niveau des applications, la gestion de l'efficacité du cloud et des centres de données, la prévision et l'analytique prédictive, ainsi que l'intelligence de durabilité avec attribution carbone.

Le rapport sur le marché de l'analytique de consommation d'énergie des logiciels est segmenté par mode de déploiement (basé sur le cloud, sur site et hybride), composant (logiciel et services), application (visibilité et surveillance de l'énergie, optimisation de l'énergie des applications, optimisation du cloud et des centres de données, prévision et analytique prédictive, et durabilité et intelligence carbone), secteur d'utilisation finale (informatique et télécommunications, BFSI, fabrication industrielle, énergie et services publics, pétrole et gaz, commerce de détail et commerce électronique, fabrication alimentaire et des boissons, construction et infrastructure, gouvernement et secteur public, et autres secteurs d'utilisation finale), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le cloud |

| Sur site |

| Hybride |

| Logiciel |

| Services |

| Visibilité et surveillance de l'énergie |

| Optimisation de l'énergie des applications |

| Optimisation du cloud et des centres de données |

| Prévision et analytique prédictive |

| Durabilité et intelligence carbone |

| Informatique et télécommunications |

| BFSI |

| Fabrication industrielle |

| Énergie et services publics |

| Pétrole et gaz |

| Commerce de détail et commerce électronique |

| Fabrication alimentaire et des boissons |

| Construction et infrastructure |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par mode de déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par composant | Logiciel | |

| Services | ||

| Par application | Visibilité et surveillance de l'énergie | |

| Optimisation de l'énergie des applications | ||

| Optimisation du cloud et des centres de données | ||

| Prévision et analytique prédictive | ||

| Durabilité et intelligence carbone | ||

| Par secteur d'utilisation finale | Informatique et télécommunications | |

| BFSI | ||

| Fabrication industrielle | ||

| Énergie et services publics | ||

| Pétrole et gaz | ||

| Commerce de détail et commerce électronique | ||

| Fabrication alimentaire et des boissons | ||

| Construction et infrastructure | ||

| Gouvernement et secteur public | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'analytique de consommation d'énergie des logiciels ?

Le marché de l'analytique de consommation d'énergie des logiciels s'élevait à 0,98 milliard USD en 2025 et devrait atteindre 2,30 milliards USD d'ici 2031 à un TCAC de 15,48 % de 2026 à 2031.

Quelle région est en tête de l'adoption de l'analytique de consommation d'énergie des logiciels ?

L'Europe était en tête en 2025 avec une part de 34,56 %, soutenue par les exigences de conformité au titre de la directive européenne sur l'efficacité énergétique refondue et de solides besoins de reporting des entreprises.

Quel modèle de déploiement est le plus largement utilisé pour les logiciels d'analytique énergétique ?

Le déploiement basé sur le cloud était en tête avec une part de 66,74 % en 2025 car il facilite l'intégration, les mises à jour continues et réduit la charge d'infrastructure.

Quel est le domaine d'application à la croissance la plus rapide dans ce domaine ?

La durabilité et l'intelligence carbone constituent l'application à la croissance la plus rapide, avec un TCAC projeté de 16,78 % de 2026 à 2031, à mesure que les attentes de divulgation et les flux de travail de décarbonation deviennent plus opérationnels.

Quel secteur d'utilisation finale génère le plus de demande ?

L'informatique et les télécommunications détenaient la plus grande part des revenus à 26,41 % en 2025 car les centres de données et les réseaux de télécommunications font face à une forte intensité énergétique et à une pression de reporting accrue.

Pourquoi les détaillants adoptent-ils ces plateformes plus rapidement ?

Le commerce de détail et le commerce électronique devraient croître à un TCAC de 15,89 % jusqu'en 2031 car les opérateurs multi-sites ont besoin d'une analyse comparative à l'échelle du portefeuille et l'analyse manuelle ne peut pas être mise à l'échelle sur des centaines de sites.

Dernière mise à jour de la page le: