Taille et Part du Marché des Logiciels de Mise en Œuvre du Cadre SOFT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

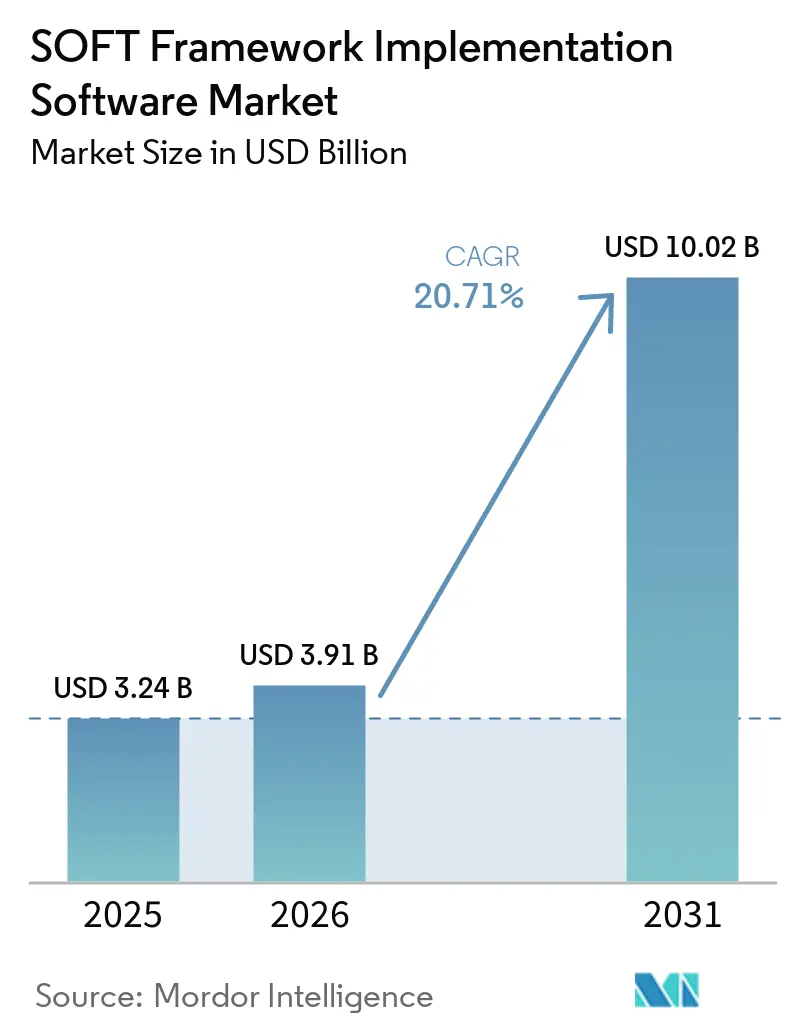

| Taille du Marché (2026) | 3.91 Milliards de dollars |

| Taille du Marché (2031) | 10.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.71% CAGR |

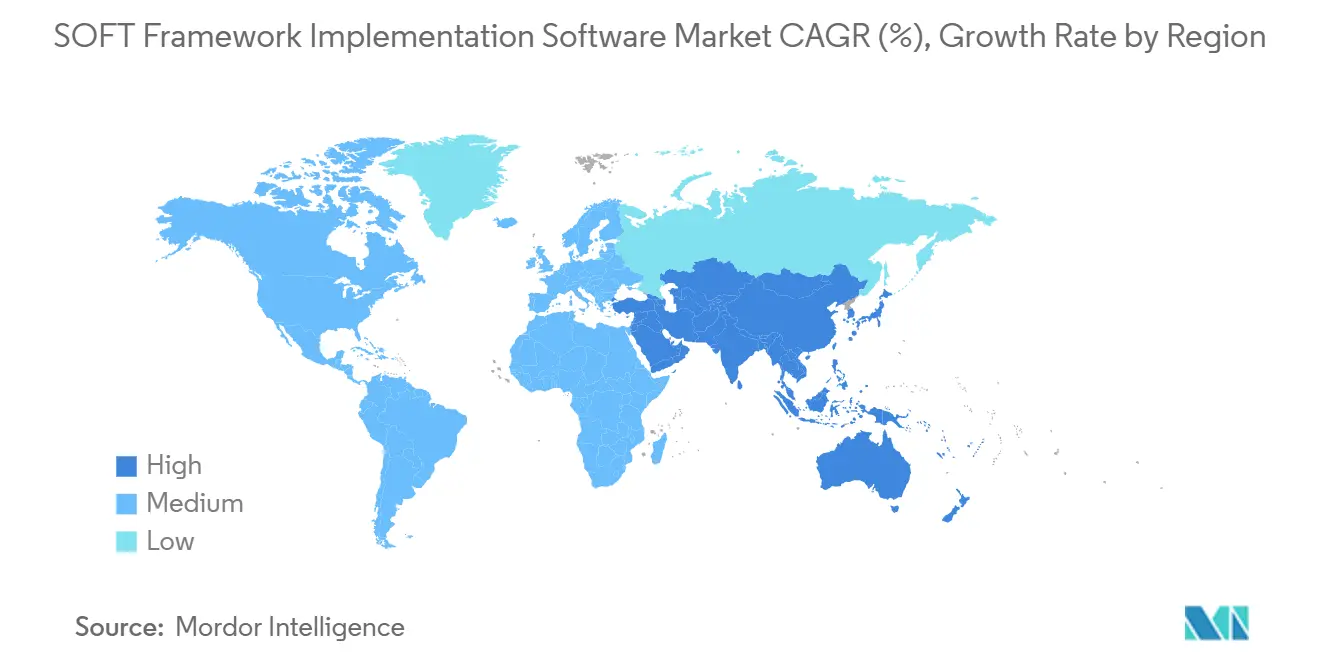

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Mise en Œuvre du Cadre SOFT par Mordor Intelligence

La taille du marché des logiciels de mise en œuvre du cadre SOFT était évaluée à 3,24 milliards USD en 2025 et devrait croître de 3,91 milliards USD en 2026 pour atteindre 10,02 milliards USD d'ici 2031, à un CAGR de 20,71 % durant la période de prévision (2026-2031). La croissance est soutenue par le passage d'engagements généraux en matière de durabilité vers des programmes logiciels plus structurés pouvant être associés aux besoins en stratégie, mise en œuvre, opérations et conformité au sein des grandes organisations. La demande augmente également parce que les règles de divulgation, les exigences d'audit et les besoins en matière de reporting de la chaîne d'approvisionnement nécessitent désormais des flux de travail traçables plutôt que des feuilles de calcul manuelles et des outils isolés. Le marché bénéficie également de la manière dont les indicateurs de durabilité sont de plus en plus étroitement liés aux systèmes ERP, d'approvisionnement, de finance et d'exploitation, ce qui élargit la portée des logiciels au-delà du seul reporting. Les fournisseurs répondent en associant des modules logiciels à des services de mise en œuvre, de formation et de support géré, ce qui accroît la profondeur des contrats et élargit les opportunités après le premier déploiement. L'activité concurrentielle reste soutenue car les grands fournisseurs de logiciels d'entreprise utilisent leurs bases installées pour étendre leurs offres de durabilité, tandis que les fournisseurs spécialisés se différencient par la profondeur méthodologique, la couverture des flux de travail et une exécution plus ciblée.

Principaux Enseignements du Rapport

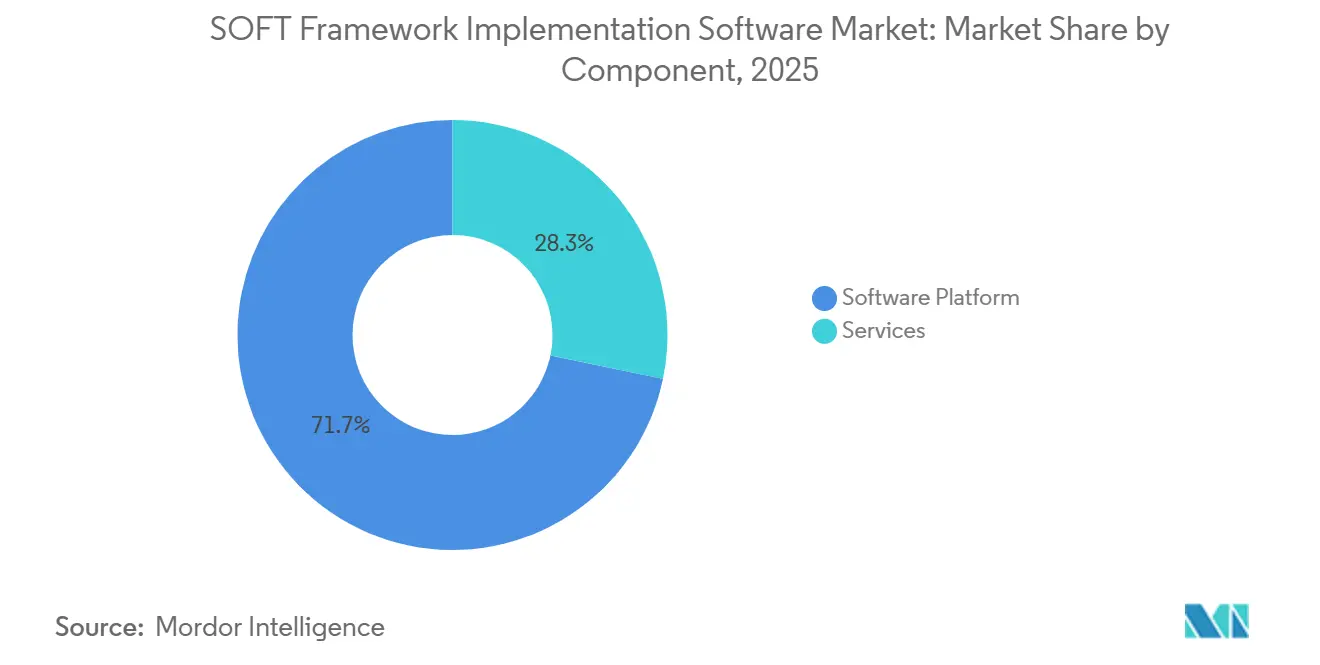

- Par composant, les plateformes logicielles détenaient une part de 71,73 % en 2025 sur le marché des logiciels de mise en œuvre du cadre SOFT, tandis que les services devraient se développer à un CAGR de 24,67 % jusqu'en 2031.

- Par mode de déploiement, les déploiements basés sur le cloud détenaient une part de 74,15 % en 2025, tandis que les déploiements sur site devraient croître à un CAGR de 18,83 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient une part de 52,46 % en 2025, tandis que les petites et moyennes entreprises devraient se développer à un CAGR de 21,77 % jusqu'en 2031.

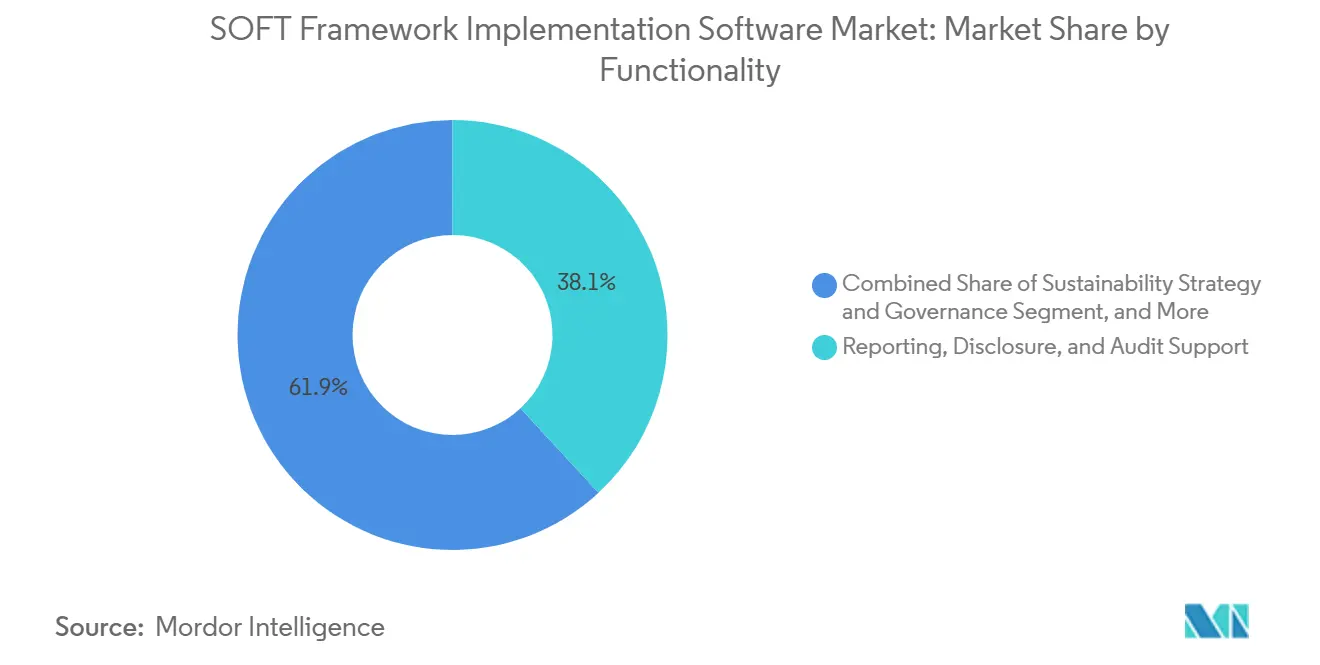

- Par fonctionnalité, le reporting, la divulgation et le support d'audit représentaient une part de 38,11 % en 2025, tandis que la gestion de la stratégie et de la gouvernance devrait progresser à un CAGR de 21,43 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, l'énergie et les services publics détenaient une part de 26,55 % en 2025, tandis que le secteur manufacturier devrait croître à un CAGR de 22,19 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 36,64 % de la part du marché des logiciels de mise en œuvre du cadre SOFT en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 23,17 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Mise en Œuvre du Cadre SOFT

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande Croissante des Entreprises pour une Gouvernance de la Durabilité Pilotée par un Cadre | +4.8% | Mondial | Moyen terme (2-4 ans) |

| Pression Réglementaire pour un Reporting ESG et Carbone Prêt pour l'Audit | +4.2% | Amérique du Nord et UE, avec répercussions sur l'APAC et le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Intégration des Indicateurs de Durabilité dans les Flux de Travail Métier Fondamentaux | +3.5% | Mondial, avec des gains précoces en Amérique du Nord, en Allemagne et au Japon | Moyen terme (2-4 ans) |

| Évolution vers la Collecte Automatisée de Données et la Surveillance Continue | +2.8% | Mondial | Moyen terme (2-4 ans) |

| Expansion de la Responsabilité du Scope 3 Pilotée par les Achats | +2.1% | Cœur APAC, avec répercussions sur l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Besoin d'une Planification de la Décarbonisation Transversale entre les Équipes IT et Opérations | +1.6% | Mondial, avec des gains précoces dans le secteur manufacturier européen | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante des Entreprises pour une Gouvernance de la Durabilité Pilotée par un Cadre

La ratification du cadre SOFT en novembre 2025 a donné au marché des logiciels de mise en œuvre du cadre SOFT une structure plus claire pour l'adoption et l'approvisionnement en entreprise. Le cadre organise les travaux de durabilité dans les domaines de la stratégie, de la mise en œuvre, des opérations et de la conformité, offrant aux acheteurs une structure commune pour évaluer les besoins logiciels plutôt que de s'appuyer sur des exigences internes fragmentées. Cela est important car la sélection de logiciels n'est plus centrée uniquement sur la comptabilité carbone ou les outils de divulgation, et elle évolue vers des programmes plus larges qui soutiennent ensemble la gouvernance, l'exécution et la conformité. Le cadre a également été élaboré avec la contribution des principaux acteurs du secteur, ce qui renforce sa crédibilité dans les discussions sur les achats et soutient le marché des logiciels de mise en œuvre du cadre SOFT à mesure que les grandes organisations standardisent leurs exigences envers les fournisseurs. Le développement prévu de SOFT v2.0, à la suite de projets pilotes en conditions réelles dans des organisations mondiales, indique également un marché passant de l'introduction du cadre à une phase de mise en œuvre plus commerciale.

Pression Réglementaire pour un Reporting ESG et Carbone Prêt pour l'Audit

Le marché des logiciels de mise en œuvre du cadre SOFT est également stimulé par la réglementation, car les obligations de reporting exigent désormais des données plus cohérentes, des contrôles plus solides et des pistes d'audit plus claires. L'Union européenne a mis en vigueur la CSRD pour les grandes entités d'intérêt public pour l'exercice financier 2024, avec publication des rapports en 2025, ce qui a poussé de nombreuses organisations à renforcer leurs systèmes de reporting en matière de durabilité.[1]Commission européenne, "Reporting de durabilité des entreprises," Commission européenne, ec.europa.eu Le changement de position de la SEC en 2025 a réduit une source de pression fédérale aux États-Unis, mais n'a pas supprimé le besoin d'outils de reporting structurés, car les grandes entreprises font toujours face à des exigences de divulgation de la part des investisseurs, des clients et des États fédérés.[2]Commission américaine des valeurs mobilières et des changes, "Mise à jour du contentieux sur la règle de divulgation climatique de la SEC," Commission américaine des valeurs mobilières et des changes, sec.gov Le marché des logiciels de mise en œuvre du cadre SOFT bénéficie des exigences de type assurance limitée qui accordent plus d'importance à la documentation méthodologique, à la traçabilité des données et au contrôle des versions, qui sont difficiles à gérer dans des flux de travail basés sur des feuilles de calcul. Il en résulte que de nombreux acheteurs considèrent la préparation à l'audit comme le point de départ de l'adoption de logiciels, ce qui continue de soutenir la demande à court terme sur le marché des logiciels de mise en œuvre du cadre SOFT.

Intégration des Indicateurs de Durabilité dans les Flux de Travail Métier Fondamentaux

Un facteur de croissance majeur pour le marché des logiciels de mise en œuvre du cadre SOFT est le passage du reporting de durabilité autonome vers l'intégration avec les systèmes métier fondamentaux. Lorsque les données de durabilité transitent par les systèmes ERP, d'approvisionnement, de gestion des actifs et de finance, elles font partie des décisions opérationnelles plutôt que d'un exercice de reporting de fin d'année. SAP a renforcé cette orientation en mai 2026 en annonçant des agents d'intelligence artificielle dédiés à la durabilité, notamment un Agent d'Optimisation de l'Empreinte conçu pour réduire le temps de simulation de scénarios et un Agent de Conformité des Emballages conçu pour réduire le travail de révision manuelle. Ce type de développement de produits soutient le marché des logiciels mettant en œuvre le cadre SOFT, car les acheteurs souhaitent de plus en plus des fonctionnalités de durabilité au sein d'environnements logiciels d'entreprise familiers plutôt que sous forme de surcouches déconnectées. À mesure que les organisations évoluent dans cette direction, la valeur commerciale de la mise en œuvre s'étend du support à la divulgation vers la planification, la gestion des flux de travail et les cas d'usage de performance continue.

Évolution vers la Collecte Automatisée de Données et la Surveillance Continue

Le marché des logiciels de mise en œuvre du cadre SOFT croît également parce que les processus manuels de données ESG et d'émissions ne passent pas bien à l'échelle à mesure que les attentes en matière de reporting s'élargissent. Les grandes organisations ont besoin de données plus granulaires sur les sites, les fournisseurs et les unités commerciales, ce qui crée une pression pour automatiser la collecte, la validation et la surveillance. Le besoin est encore plus grand lorsque les logiciels doivent prendre en charge la révision continue des audits, car les saisies manuelles répétées affaiblissent la cohérence et rendent plus difficile la gestion des contrôles méthodologiques. Les mises à jour du lancement de SAP en mai 2026 ont montré comment l'automatisation va au-delà de la simple capture de données pour s'étendre à l'analyse de scénarios et aux flux de travail de révision de conformité, augmentant ainsi la valeur opérationnelle de ces plateformes. En pratique, cela signifie que le marché des logiciels de mise en œuvre du cadre SOFT est de plus en plus vendu comme une plateforme de contrôle et de flux de travail plutôt que comme un simple outil de reporting. Ce rôle plus large renforce le potentiel de renouvellement et accroît la pertinence des logiciels auprès d'un plus grand nombre d'équipes internes.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Fragmentation des Données d'Entreprise et Incohérence des Méthodologies d'Émissions | -2.2% | Mondial | Moyen terme (2-4 ans) |

| Responsabilité Interne Limitée entre les Équipes Durabilité, Finance et IT | -1.8% | Mondial, avec des lacunes aiguës en Amérique du Sud et en Afrique | Moyen terme (2-4 ans) |

| Effort d'Intégration Élevé avec les Systèmes ERP et de Flux de Travail Existants | -1.4% | Mondial, concentré dans les grandes entreprises manufacturières et les services publics | Long terme (≥ 4 ans) |

| Examen Budgétaire des Programmes Logiciels Non Générateurs de Revenus | -1.0% | Mondial, intensifié sur les marchés avec des calendriers réglementaires retardés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des Données d'Entreprise et Incohérence des Méthodologies d'Émissions

La fragmentation des données reste un frein important à la mise en œuvre du cadre SOFT sur les marchés logiciels, car les informations de durabilité résident souvent dans des systèmes ERP, des outils d'approvisionnement, des systèmes RH, des relevés de services publics et des plateformes de gestion des installations. Même lorsque les entreprises investissent dans des logiciels, elles doivent encore harmoniser les systèmes sources, les périmètres, les règles de calcul et les pratiques de gouvernance avant que les résultats soient fiables. Le défi devient plus sérieux lorsque le reporting va au-delà du Scope 1 et du Scope 2 pour entrer dans les catégories du Scope 3 liées aux fournisseurs, où les données primaires sont souvent manquantes ou incohérentes. Le cadre SOFT répond aux exigences de mise en œuvre et de conformité, mais transformer ces orientations en données opérationnelles standardisées à travers les systèmes existants prend encore du temps et nécessite un effort spécialisé. Cela ralentit la vitesse de déploiement, augmente la complexité de livraison et peut retarder les phases d'expansion sur le marché des logiciels de mise en œuvre du cadre SOFT.

Responsabilité Interne Limitée entre les Équipes Durabilité, Finance et IT

Le marché des logiciels de mise en œuvre du cadre SOFT est également confronté à des frictions car la responsabilité est souvent répartie entre les équipes de durabilité, les fonctions financières et les départements informatiques qui ne partagent pas les mêmes priorités ni les mêmes budgets. Les équipes de durabilité définissent généralement les indicateurs, les équipes financières se concentrent sur le reporting et l'assurance, et les équipes informatiques contrôlent les systèmes, l'architecture et les choix d'intégration. Lorsque ces fonctions ne sont pas alignées, les projets peuvent stagner après la sélection du fournisseur et avant le déploiement à l'échelle de l'entreprise. Le cadre SOFT lui-même reflète des besoins de gouvernance transversaux, ce qui signifie que la mise en œuvre est la plus efficace lorsque les organisations disposent d'un leadership clair et d'un parrainage exécutif derrière le programme. Sans cette structure, le marché des logiciels de mise en œuvre du cadre SOFT peut connaître des déploiements plus longs, une utilisation plus faible des outils et des revenus de suivi plus faibles provenant d'une adoption plus large des modules.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes Logicielles Dominent Tandis que les Services Approfondissent l'Engagement

Les plateformes logicielles représentaient 71,73 % du marché des logiciels de mise en œuvre du cadre SOFT en 2025, reflétant les investissements antérieurs des grandes entreprises dans la gestion des données de durabilité fondamentales et l'infrastructure de reporting. Le rôle dominant des plateformes logicielles est lié au besoin de support multi-cadres, de modèles de données centralisés et de flux de travail cohérents à travers les fonctions de stratégie, de mise en œuvre, d'opérations et de conformité. Le marché des logiciels de mise en œuvre du cadre SOFT a favorisé les plateformes plus larges, car les acheteurs cherchent à réduire les doublons dans les activités de reporting, de comptabilité carbone et de gouvernance. Cette préférence devient encore plus forte lorsque les entreprises opèrent dans plusieurs juridictions et ont besoin d'un système unique prenant en charge plusieurs équipes internes.

Les services devraient croître à un CAGR de 24,67 % entre 2026 et 2031, ce qui en fait la partie à la croissance la plus rapide du marché des logiciels de mise en œuvre du cadre SOFT. Cela reflète un passage du déploiement initial de licences vers le support à la mise en œuvre, la formation, les services gérés et le travail de déploiement guidé à mesure que les programmes deviennent plus complexes. IFS a soutenu cette orientation en mai 2026 avec le lancement d'IFS Zero, un système d'exploitation des émissions conçu pour les secteurs à forte intensité d'actifs, démontrant comment les fournisseurs combinent des capacités logicielles avec des cas d'usage opérationnels plus approfondis.[3] IFS, "Annonce du lancement d'IFS Zero," IFS, ifs.com Le secteur des logiciels de mise en œuvre du cadre SOFT évolue vers un modèle dans lequel la valeur à long terme dépend non seulement de l'étendue du produit, mais aussi de la capacité à soutenir l'exécution dans des environnements d'entreprise en activité.

Par Mode de Déploiement : Le Cloud Domine Tandis que la Demande Sur Site Reste Structurelle

Le déploiement basé sur le cloud représentait 74,15 % du marché en 2025, indiquant que la plupart des acheteurs sur le marché des logiciels de mise en œuvre du cadre SOFT préfèrent encore des systèmes évolutifs et gérés de manière centralisée. Le déploiement cloud favorise un déploiement plus rapide dans les filiales, des mises à jour plus faciles et un accès plus large pour les équipes travaillant dans différents endroits. Il s'aligne également bien avec les organisations qui ont besoin d'un système d'enregistrement unique pour le reporting, l'analytique et la collaboration avec les fournisseurs, sans maintenir d'infrastructure locale séparée. Pour de nombreuses entreprises, le cloud reste le point de départ par défaut car il raccourcit le temps de mise en œuvre et permet un reporting multi-entités plus efficace.

Le déploiement sur site devrait croître à un CAGR de 18,83 % jusqu'en 2031, indiquant que le marché des logiciels de mise en œuvre du cadre SOFT n'évolue pas vers un modèle exclusivement cloud. Les exigences de souveraineté des données, les préoccupations en matière de cybersécurité et les préférences d'approvisionnement dans les secteurs réglementés tels que le gouvernement, les services publics et la finance soutiennent la demande. Les architectures hybrides restent également pertinentes car certaines organisations souhaitent garder les données opérationnelles sensibles sous un contrôle local plus strict tout en utilisant des environnements cloud pour les flux de travail d'analytique et de reporting. Cela crée une image de déploiement plus stratifiée, et cela signifie que les fournisseurs sur le marché des logiciels de mise en œuvre du cadre SOFT ont besoin de flexibilité entre les modèles cloud, sur site et hybrides pour répondre à l'ensemble des opportunités en entreprise.

Par Taille d'Organisation : Les Grandes Entreprises Établissent la Base Tandis que les PME Se Développent Plus Rapidement

Les grandes entreprises détenaient 52,46 % du marché en 2025, ce qui en fait les plus grands dépensiers sur le marché des logiciels de mise en œuvre du cadre SOFT. Leur avance reflète des cycles d'investissement antérieurs, une exposition plus importante à la conformité, des équipes de durabilité dédiées et une capacité d'approvisionnement pour des plateformes multi-modules. De nombreuses grandes organisations avaient déjà déployé des outils de durabilité avant la ratification du cadre SOFT, et elles sont maintenant en mesure d'aligner les systèmes existants avec la structure de domaine plus large du cadre. Cela fait des grandes entreprises la principale base installée pour les mises à niveau, les intégrations et l'expansion pilotée par les services sur le marché des logiciels de mise en œuvre du cadre SOFT.

Les petites et moyennes entreprises devraient croître à un CAGR de 21,77 % jusqu'en 2031, et cet écart se réduit à mesure que la livraison de logiciels devient plus accessible. L'orientation liée aux VSME en Europe et la pression du reporting de la chaîne d'approvisionnement de la part des grands acheteurs rendent la gestion structurée des données de durabilité plus pertinente pour les petites entreprises. Le lancement par ASUENE en 2026 de services de gestion de l'impact financier conformes aux normes SSBJ et CSRD montre comment les nouvelles plateformes ciblent les besoins d'adoption pratiques avec des outils pouvant convenir à une base de clients plus large.[4]ASUENE, "Annonce du service de gestion de l'impact financier," ASUENE, asuene.com Le marché des logiciels de mise en œuvre du cadre SOFT attire également les PME par le biais des obligations des fournisseurs, car les grandes entreprises ont de plus en plus besoin de meilleures données en amont de leurs réseaux de partenaires plutôt que de s'appuyer uniquement sur leurs opérations directes.

Par Fonctionnalité : La Divulgation Ancre les Dépenses Tandis que la Gouvernance Prend de l'Importance

Le reporting, la divulgation et le support d'audit représentaient 38,11 % de la part du marché des logiciels de mise en œuvre du cadre SOFT en 2025, ce qui confirme que les flux de travail liés à la conformité restent le principal point d'entrée pour l'adoption. Ce segment reste central car les organisations ont besoin de pipelines de données traçables, de résultats structurés et de documentation pouvant soutenir les obligations de divulgation et la révision interne. Les premières années d'application de la CSRD ont renforcé ce schéma en poussant les grandes entreprises à améliorer leurs systèmes de préparation des rapports et de contrôle des données. En conséquence, le marché des logiciels de mise en œuvre du cadre SOFT continue de s'appuyer sur la demande pilotée par la divulgation comme fondement des dépenses actuelles.

La gestion de la stratégie et de la gouvernance devrait croître à un CAGR de 21,43 % jusqu'en 2031, ce qui montre que le marché des logiciels de mise en œuvre du cadre SOFT s'élargit au-delà du seul reporting. Ce domaine gagne en pertinence lorsque les conseils d'administration et les équipes dirigeantes souhaitent que la durabilité soit intégrée dans les processus de planification, de supervision, de définition des objectifs et de gestion transversale. Le cadre SOFT inclut explicitement la stratégie comme domaine fondamental, ce qui soutient ce passage vers des logiciels de gouvernance plus formels et un support décisionnel à plus long terme. Le secteur des logiciels de mise en œuvre du cadre SOFT a donc l'opportunité de capturer une valeur plus durable dans les flux de travail de gouvernance, car ces fonctions sont plus difficiles à remplacer que les outils de reporting de base une fois qu'elles sont liées aux routines de gestion.

Par Secteur d'Activité des Utilisateurs Finaux : L'Énergie et les Services Publics Dominent Tandis que le Secteur Manufacturier Accélère

L'énergie et les services publics détenaient 26,55 % du marché en 2025, faisant de ce segment le plus grand secteur vertical sur le marché des logiciels de mise en œuvre du cadre SOFT. Cela reflète l'exposition directe du secteur au suivi des émissions, à la planification de la décarbonisation, à l'examen des investisseurs et aux besoins de reporting liés aux infrastructures. Les logiciels de durabilité dans ce secteur sont censés soutenir le détail opérationnel, la transparence des projets et la mesure environnementale standardisée à travers de grands actifs physiques. Hitachi Energy a renforcé ce besoin en avril 2026 en lançant EcoSpace pour les projets de réseaux électriques en utilisant une méthodologie approuvée par DNV pour quantifier et visualiser les empreintes environnementales.

Le secteur manufacturier devrait croître à un CAGR de 22,19 % jusqu'en 2031, ce qui en fait le secteur vertical à la croissance la plus rapide sur le marché des logiciels de mise en œuvre du cadre SOFT. La croissance provient des exigences en matière d'empreinte carbone des produits, des besoins de divulgation de la chaîne d'approvisionnement et de la pression pour gérer les émissions liées aux biens et services achetés avec plus de précision. Le développement par NTT en mars 2026 de règles de calcul des émissions de CO2 pour les produits logiciels à travers l'approvisionnement, le développement, l'exploitation et l'élimination montre comment la comptabilité basée sur le cycle de vie devient plus structurée et plus opérationnelle. Le marché des logiciels de mise en œuvre du cadre SOFT devient donc plus important dans le secteur manufacturier car les données sur les émissions se rapprochent de la conception des produits, de l'approvisionnement et de la coordination avec les fournisseurs plutôt que de rester dans de larges cycles de reporting annuels.

Analyse Géographique

L'Amérique du Nord détenait 36,64 % de la part du marché des logiciels de mise en œuvre du cadre SOFT en 2025, ce qui en fait le principal segment régional par revenus actuels. La région bénéficie d'une base mature de grandes entreprises, d'une meilleure familiarité avec les catégories de logiciels de durabilité et d'un écosystème de services professionnels plus développé pouvant soutenir la mise en œuvre. Les États-Unis restent centraux car de nombreuses grandes organisations ont déjà mis en place des programmes de gouvernance pouvant être étendus à un déploiement logiciel plus large aligné sur le cadre SOFT. Les exigences de divulgation liées à la Californie contribuent également à maintenir la demande de reporting structuré et de gestion des émissions, même après que la SEC s'est retirée de la défense de sa règle de divulgation climatique en 2025. Cela laisse l'Amérique du Nord avec une courbe d'adoption relativement avancée sur le marché des logiciels de mise en œuvre du cadre SOFT, en particulier parmi les entreprises ayant une large exposition à la conformité et des empreintes opérationnelles complexes.

L'Europe reste une région structurellement importante sur le marché des logiciels de mise en œuvre du cadre SOFT car les exigences de divulgation continuent de façonner le comportement d'approvisionnement des entreprises. L'application de la CSRD pour les grandes entités d'intérêt public déclarant les données de l'exercice financier 2024 en 2025 a créé un besoin direct de systèmes de divulgation plus solides, de documentation et de flux de travail prêts pour l'audit. Cette demande n'est pas limitée aux plus grandes entreprises, car les réseaux de fournisseurs plus petits sont également affectés par des exigences d'information sur la durabilité plus larges liées aux chaînes de reporting des entreprises. L'Allemagne se distingue comme un environnement de déploiement solide car les secteurs réglementés et les chaînes d'approvisionnement industrielles nécessitent tous deux une infrastructure de reporting plus structurée et localement fiable. L'Amérique du Sud est à un stade plus précoce, mais l'exposition des multinationales aux attentes européennes en matière de reporting crée une demande préparatoire qui soutient une entrée progressive sur le marché des logiciels de mise en œuvre du cadre SOFT.

L'Asie-Pacifique devrait se développer à un CAGR de 23,17 % jusqu'en 2031, ce qui lui confère le taux de croissance régionale le plus rapide sur le marché des logiciels de mise en œuvre du cadre SOFT. Le Japon est un moteur clé car les normes de divulgation, la numérisation des entreprises et les programmes de durabilité axés sur la technologie progressent en parallèle. Le travail de NTT en mars 2026 sur les règles de calcul des émissions de CO2 pour les produits logiciels montre la profondeur de la focalisation opérationnelle qui émerge désormais dans l'environnement de gestion de la durabilité au Japon.[5]NTT, "Règles de calcul des émissions de CO2 pour les produits logiciels," NTT, group.ntt Le lancement de services par ASUENE en 2026 indique également que les plateformes nationales alignent leurs offres sur les attentes de divulgation locales et internationales, ce qui soutient une adoption plus large parmi les entreprises de taille intermédiaire. Dans l'ensemble de la région, les efforts de divulgation alignés sur l'ISSB sur des marchés tels que Singapour, l'Australie et la Corée du Sud contribuent à créer une base à long terme plus solide pour le marché des logiciels de mise en œuvre du cadre SOFT. Le Moyen-Orient et l'Afrique restent des opportunités à un stade plus précoce, mais les cadres nationaux de durabilité et les attentes de divulgation pilotées par la gouvernance commencent à créer de la demande dans certains pays. Cela maintient les perspectives géographiques en expansion même si la maturité régionale diffère encore considérablement.

Paysage Concurrentiel

Le marché des logiciels de mise en œuvre du cadre SOFT présente une structure modérément concentrée, avec une concurrence façonnée à la fois par les grands fournisseurs de logiciels d'entreprise et les fournisseurs spécialisés en durabilité. Microsoft Corporation, SAP SE, IBM Corporation et Salesforce, Inc. bénéficient de relations établies avec les entreprises et de la capacité à intégrer des outils de durabilité dans des environnements logiciels d'entreprise plus larges. Cette approche les aide à réduire les frictions liées au changement de fournisseur et à accroître la valeur des contrats grâce à l'intégration avec les systèmes ERP, cloud, de flux de travail et d'analytique existants. Le marché des logiciels de mise en œuvre du cadre SOFT comprend également des fournisseurs spécialisés tels que Workiva Inc., Sphera Solutions, Inc., Persefoni AI, Inc., Watershed Technology, Inc., Normative AB et d'autres qui se différencient par la profondeur réglementaire, le détail de la comptabilité carbone et les flux de travail orientés audit.

Les grands fournisseurs de plateformes renforcent leur position grâce au développement de produits qui intègrent plus profondément les fonctionnalités de durabilité dans les systèmes d'entreprise quotidiens. L'annonce par SAP en mai 2026 d'agents d'intelligence artificielle dédiés à la durabilité en est un exemple clair, car elle a lié plus étroitement les tâches d'optimisation des émissions et de conformité aux logiciels de processus métier plutôt que de les laisser comme des outils de reporting autonomes. Sur le marché des logiciels de mise en œuvre du cadre SOFT, cette stratégie est importante car les acheteurs en entreprise favorisent souvent les fournisseurs capables de connecter les données de durabilité avec l'approvisionnement, les emballages, la finance et la planification de scénarios dans un seul environnement opérationnel. Microsoft, IBM et Salesforce continuent de bénéficier de cette même logique car les larges piles logicielles créent un avantage lorsque les clients souhaitent moins de plateformes et une intégration plus étroite entre les fonctions.

Les fournisseurs spécialisés restent importants car ils évoluent souvent plus rapidement dans des cas d'usage ciblés et peuvent offrir une couverture de flux de travail plus directe dans des domaines tels que le Scope 3, les empreintes produits et le reporting multi-cadres. L'acquisition par Makersite de la plateforme SiGREEN de Siemens, effective au 1er juin 2026, est un exemple fort de la façon dont le marché des logiciels de mise en œuvre du cadre SOFT évolue grâce à l'expansion des capacités autour de l'échange de données carbone de la chaîne d'approvisionnement. Le lancement d'EcoSpace par Hitachi Energy montre également que les acteurs spécialisés dans un secteur peuvent se différencier en développant des logiciels pour des contextes opérationnels spécifiques plutôt qu'en essayant de rivaliser fonctionnalité par fonctionnalité avec de larges suites de plateformes. Le lancement par Fujitsu en mai 2026 d'un service d'analyse de divulgation d'informations non financières basé sur l'intelligence artificielle au Japon indique un mouvement similaire vers un support de reporting et de divulgation ciblé dans des contextes d'entreprise locaux. Des espaces blancs subsistent sur le marché des logiciels de mise en œuvre du cadre SOFT autour du déploiement conscient du carbone en temps réel, de l'automatisation des flux de travail d'approvisionnement vert et du suivi des émissions au niveau des développeurs lié aux pratiques DevOps. Cela signifie que le champ concurrentiel est encore suffisamment ouvert pour les entrants ciblés, même si les grands fournisseurs renforcent leur portée grâce à l'intégration et à l'effet de levier de la base installée.

Leaders du Secteur des Logiciels de Mise en Œuvre du Cadre SOFT

Microsoft Corporation

SAP SE

International Business Machines Corporation

Salesforce, Inc.

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Makersite a annoncé l'acquisition de SiGREEN, la plateforme d'empreinte carbone des produits et d'échange de données de la chaîne d'approvisionnement de Siemens, effective au 1er juin 2026. SiGREEN alimente la plateforme d'échange PCF Together for Sustainability, reliant les chaînes d'approvisionnement des secteurs chimique et industriel, et prend en charge nativement les cadres d'échange de données TfS, Catena-X et PACT. La transaction renforce considérablement les capacités de Makersite en matière de Scope 3 et d'empreinte carbone des produits pour les fabricants.

- Mai 2026 : SAP a annoncé que de nouveaux agents d'intelligence artificielle dédiés à la durabilité, notamment un Agent d'Optimisation de l'Empreinte qui réduit le temps de simulation de scénarios d'environ 1 jour à environ 20 minutes et un Agent de Conformité des Emballages qui offre une réduction de plus de 50 % des heures de révision manuelle de la conformité, seront disponibles en disponibilité générale d'ici la fin de 2026.

- Mai 2026 : Fujitsu a lancé au Japon un service d'analyse de divulgation d'informations non financières basé sur l'intelligence artificielle, utilisant une intelligence artificielle formée sur les divulgations de plus de 1 000 sociétés japonaises cotées pour aider les entreprises à améliorer les résultats d'évaluation ESG et à soutenir le reporting stratégique en matière de durabilité aligné sur les normes SSBJ.

- Avril 2026 : Hitachi Energy a lancé EcoSpace, une plateforme numérique de durabilité pour les projets de réseaux électriques, lors de WindEurope à Madrid. La plateforme utilise une méthodologie approuvée par DNV pour quantifier et visualiser l'empreinte environnementale des infrastructures énergétiques, répondant aux besoins de transparence des services publics, des développeurs de réseaux et des investisseurs institutionnels.

Portée du Rapport Mondial sur le Marché des Logiciels de Mise en Œuvre du Cadre SOFT

Les logiciels de mise en œuvre du cadre SOFT désignent une catégorie de plateformes de durabilité d'entreprise conçues pour aider les organisations à adopter le modèle SOFT (Cadre Organisationnel Durable pour la Technologie). Ces logiciels permettent aux entreprises d'intégrer la comptabilité carbone, d'assurer la conformité ESG, d'automatiser les flux de travail et de gérer les données de durabilité au sein de leurs processus informatiques et opérationnels. Ils facilitent le reporting prêt pour l'audit, assurent la conformité réglementaire et favorisent des progrès mesurables vers la réalisation des objectifs de décarbonisation.

Le rapport sur le marché des logiciels de mise en œuvre du cadre SOFT est segmenté par composant (plateforme logicielle et services), mode de déploiement (basé sur le cloud, sur site et hybride), taille d'organisation (grandes entreprises et petites et moyennes entreprises), fonctionnalité (stratégie de durabilité et gouvernance, gestion et collecte des données, comptabilité carbone et environnementale, gestion du reporting et de la divulgation, gestion des flux de travail et des performances, et intégration de plateformes et analytique), secteur d'activité des utilisateurs finaux (énergie et services publics, secteur manufacturier, BFSI, IT et télécommunications, commerce de détail et biens de consommation, santé et sciences de la vie, transport et logistique, gouvernement et secteur public, et autres secteurs d'activité des utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateforme Logicielle |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Stratégie de Durabilité et Gouvernance |

| Gestion et Collecte des Données |

| Comptabilité Carbone et Environnementale |

| Gestion du Reporting et de la Divulgation |

| Gestion des Flux de Travail et des Performances |

| Intégration de Plateformes et Analytique |

| Énergie et Services Publics |

| Secteur Manufacturier |

| BFSI |

| IT et Télécommunications |

| Commerce de Détail et Biens de Consommation |

| Santé et Sciences de la Vie |

| Transport et Logistique |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Composant | Plateforme Logicielle | |

| Services | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Fonctionnalité | Stratégie de Durabilité et Gouvernance | |

| Gestion et Collecte des Données | ||

| Comptabilité Carbone et Environnementale | ||

| Gestion du Reporting et de la Divulgation | ||

| Gestion des Flux de Travail et des Performances | ||

| Intégration de Plateformes et Analytique | ||

| Par Secteur d'Activité des Utilisateurs Finaux | Énergie et Services Publics | |

| Secteur Manufacturier | ||

| BFSI | ||

| IT et Télécommunications | ||

| Commerce de Détail et Biens de Consommation | ||

| Santé et Sciences de la Vie | ||

| Transport et Logistique | ||

| Gouvernement et Secteur Public | ||

| Autres Secteurs d'Activité des Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des logiciels de mise en œuvre du cadre SOFT ?

Le marché des logiciels de mise en œuvre du cadre SOFT était évalué à 3,24 milliards USD en 2025 et est estimé à 3,91 milliards USD en 2026, avec une croissance projetée à 10,02 milliards USD d'ici 2031 à un CAGR de 20,71 %.

Qu'est-ce qui stimule la croissance des logiciels de mise en œuvre du cadre SOFT ?

La croissance est soutenue par une gouvernance structurée de la durabilité, une demande croissante de reporting ESG et carbone prêt pour l'audit, une meilleure intégration avec les flux de travail métier fondamentaux et l'évolution vers la collecte automatisée de données et la surveillance.

Quel modèle de déploiement domine l'adoption ?

Le déploiement basé sur le cloud était en tête avec une part de 74,15 % en 2025, car les entreprises valorisent l'évolutivité, la gestion centralisée et un déploiement plus rapide entre les entités et les régions.

Quel groupe de clients se développe le plus rapidement ?

Les petites et moyennes entreprises devraient croître à un CAGR de 21,77 % jusqu'en 2031, à mesure que les outils de mise en œuvre deviennent plus accessibles et que les exigences de la chaîne d'approvisionnement des grandes entreprises poussent le reporting structuré vers les réseaux de fournisseurs.

Quel cas d'usage fonctionnel est le plus établi aujourd'hui ?

Le reporting, la divulgation et le support d'audit détenaient la plus grande part de fonctionnalité à 38,11 % en 2025, car la conformité et la préparation à l'audit restent le principal point d'entrée pour l'adoption en entreprise.

Quelles régions sont les plus importantes pour l'expansion future ?

L'Amérique du Nord est restée le plus grand segment régional avec une part de 36,64 % en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 23,17 % jusqu'en 2031, à mesure que les normes de divulgation et la numérisation des entreprises progressent dans la région.

Dernière mise à jour de la page le: