Taille et part du marché de l'emballage papier en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

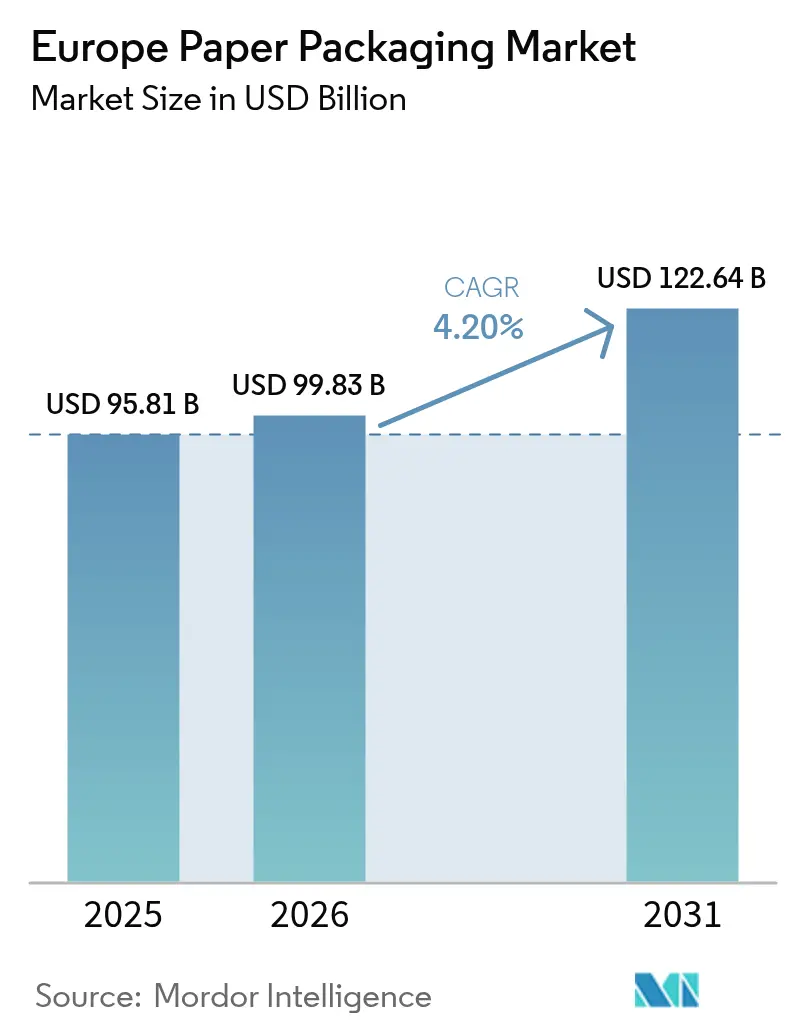

| Taille du marché de l'année de base (2025) | 95.81 Milliards de dollars |

| Taille du Marché (2026) | 99.83 Milliards de dollars |

| Taille du Marché (2031) | 122.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage papier en Europe par Mordor Intelligence

Le marché européen de l'emballage papier devrait croître de 95,81 milliards USD en 2025 à 99,83 milliards USD en 2026 et atteindre 122,64 milliards USD d'ici 2031, à un TCAC de 4,20 % sur la période 2026-2031. Le marché gagne en dynamisme grâce au virage réglementaire du continent vers des modèles d'économie circulaire, à la préférence généralisée des distributeurs pour les formats recyclables en collecte sélective, et aux améliorations technologiques continues des substrats en carton ondulé haute résistance. Les solutions à base de fibres se substituent de plus en plus au plastique dans la restauration rapide, le commerce électronique et les applications de kits repas, car elles combinent la facilité de recyclage avec une intensité carbone plus faible, confirmée par les analyses du cycle de vie selon la norme ISO 14040. Les investissements en amont dans les capacités de carton à contenu recyclé, notamment dans les usines nordiques, atténuent le risque lié aux matières premières tout en positionnant les fournisseurs pour la conformité au Mécanisme d'ajustement carbone aux frontières de l'UE. L'intensification des fusions-acquisitions, notamment la combinaison Smurfit-WestRock en 2024, renforce la concurrence et accélère l'intégration verticale, permettant aux grands acteurs de sécuriser leurs approvisionnements en fibres vierges et recyclées, d'optimiser les coûts de transport et de standardiser les audits d'approvisionnement durable auprès de bases de clients paneuropéennes. Les contraintes à court terme sur les coûts des intrants liées à la volatilité de l'énergie compriment les marges ; néanmoins, la demande en aval reste résiliente, car la pénétration du commerce en ligne, la commodité du commerce rapide et les interdictions de plus en plus strictes sur les plastiques à usage unique stimulent conjointement les volumes d'emballage.

Points clés du rapport

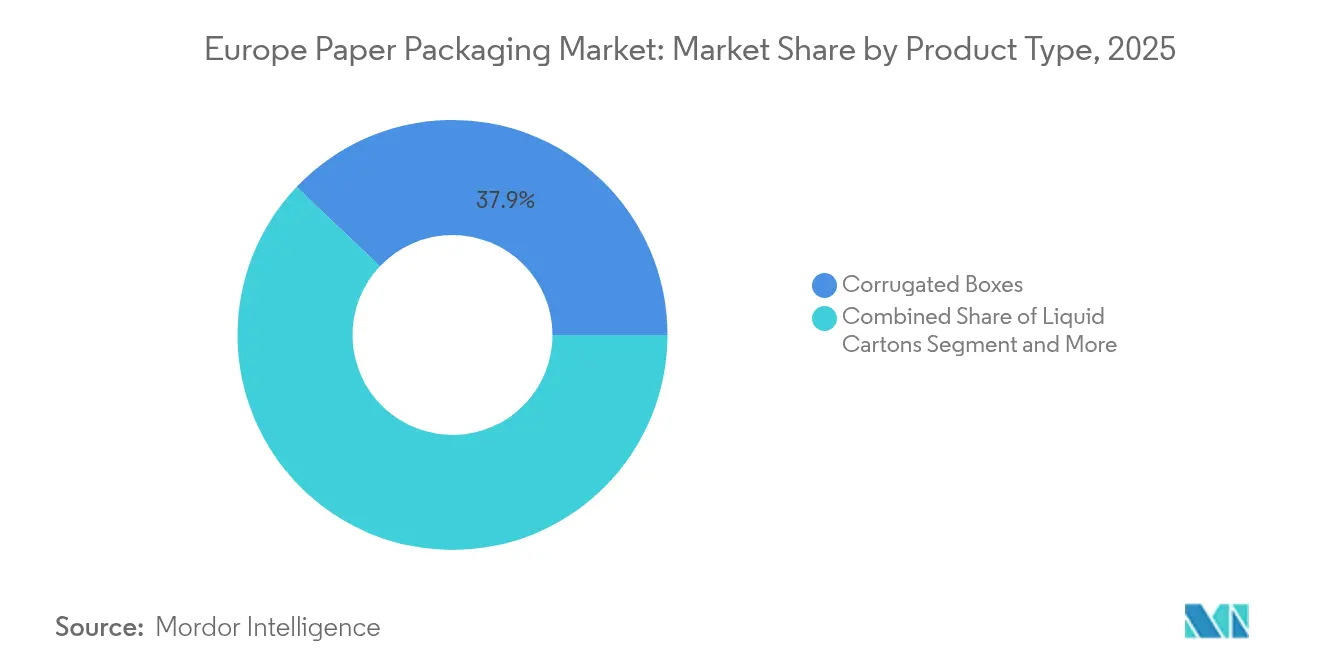

- Par catégorie de produit, les boîtes en carton ondulé ont dominé avec une part de revenus de 37,92 % en 2025 ; les cartons pour liquides devraient se développer à un TCAC de 5,12 % jusqu'en 2031.

- Par matériau, le papier recyclé a capté une part de 55,98 % de la taille du marché européen de l'emballage papier en 2025 et progresse à un TCAC de 5,55 % jusqu'en 2031.

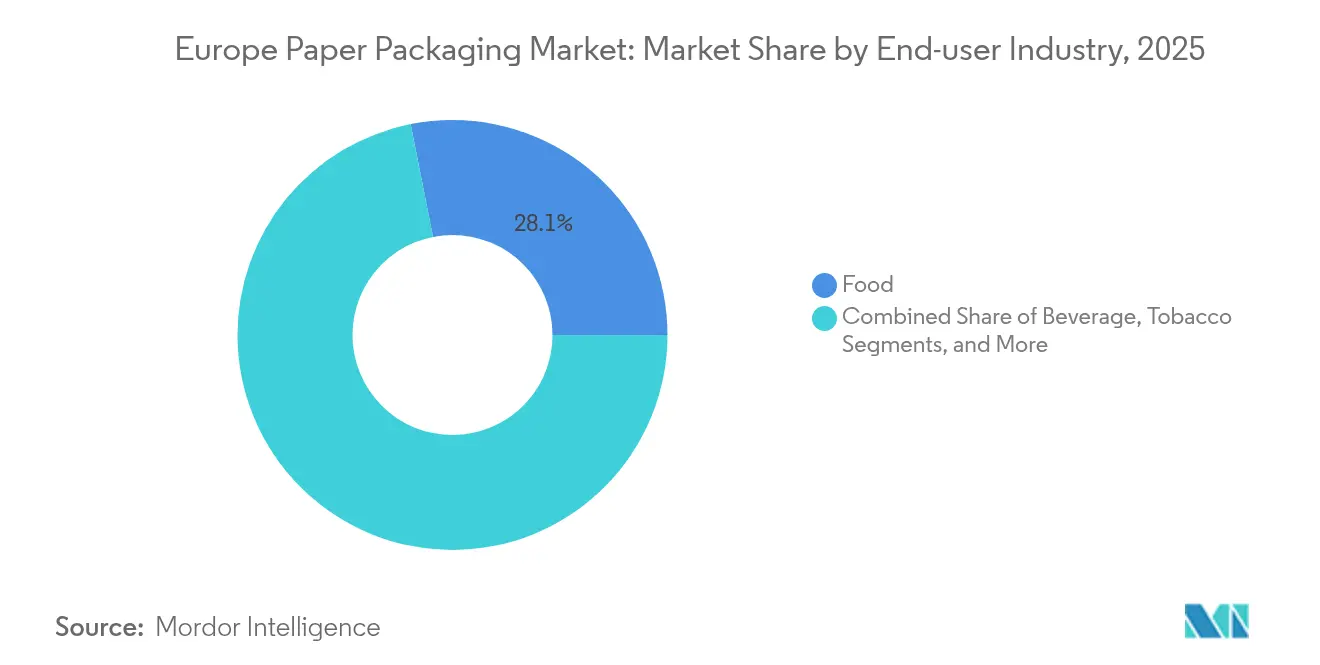

- Par secteur d'utilisation final, les applications alimentaires représentaient une part de 28,12 % de la taille du marché européen de l'emballage papier en 2025, tandis que les boissons devraient enregistrer le TCAC prévisionnel le plus élevé à 5,21 % jusqu'en 2031.

- Par format d'emballage, l'emballage secondaire représentait une part de 45,94 % de la taille du marché européen de l'emballage papier en 2025 et progresse à un TCAC de 4,79 % jusqu'en 2031.

- Par zone géographique, l'Allemagne détenait 21,05 % de la part du marché européen de l'emballage papier en 2025 ; l'Espagne devrait croître à un TCAC de 5,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'emballage papier en Europe

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages durables et recyclables dans l'alimentation et les boissons | +1.2% | À l'échelle de l'UE, plus forte en Allemagne, en France, aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Augmentation rapide des volumes de colis du commerce électronique | +0.9% | À l'échelle de l'UE, concentrée dans les centres urbains | Court terme (≤ 2 ans) |

| Directive de l'UE sur les plastiques à usage unique accélérant la substitution par les fibres | +0.8% | À l'échelle de l'UE, mise en œuvre progressive | Moyen terme (2 à 4 ans) |

| Avancées dans la technologie du carton ondulé léger haute résistance | +0.6% | Allemagne, Pays-Bas, pays nordiques | Long terme (≥ 4 ans) |

| Croissance des kits repas et du commerce rapide nécessitant des emballages aux dimensions adaptées | +0.5% | Marchés urbains en Allemagne, au Royaume-Uni, en France, aux Pays-Bas | Court terme (≤ 2 ans) |

| Mécanisme d'ajustement carbone aux frontières de l'UE favorisant les usines de recyclage | +0.4% | Régions frontalières, marchés dépendants des importations | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages durables et recyclables dans l'alimentation et les boissons

Les marques européennes d'alimentation et de boissons s'engagent publiquement à atteindre des objectifs de 100 % d'emballages recyclables d'ici 2030, ce qui incite les grilles d'évaluation des achats à privilégier la fibre par rapport aux plastiques multicouches. Les grands distributeurs imposent des critères de présentation en rayon qui récompensent les barquettes en fibre mono-matériau, comme en témoigne le déploiement par Marks & Spencer de barquettes en fibre de papier pour plats cuisinés en mai 2025. Les distillateurs et les brasseurs mettent en avant des lancements phares, tels qu'une bouteille en papier à 90 % pour le whisky écossais, renforçant la perception des consommateurs selon laquelle le papier incarne un impact environnemental moindre. Des études du cycle de vie portant sur les emballages de tablettes de chocolat confirment des empreintes de gaz à effet de serre plus faibles pour le papier par rapport au polypropylène orienté dans chaque catégorie de point médian. Les transformateurs d'emballages intensifient leur collaboration avec les fournisseurs de technologies de revêtement pour respecter les futures limites de 25 ppb pour les PFAS en août 2026, alignant les reformulations de produits sur les feuilles de route publiques de durabilité des propriétaires de marques. Alors que la conformité à la norme ISO 14040 devient obligatoire pour les appels d'offres d'achats centraux transfrontaliers, les solutions papier avec des ensembles de données vérifiés du berceau à la porte acquièrent le statut de fournisseur privilégié auprès des groupes d'alimentation et de boissons multinationaux.

Augmentation rapide des volumes de colis du commerce électronique

Les achats en ligne européens maintiennent une croissance à deux chiffres, alimentant une forte hausse du nombre de boîtes et des matériaux de calage auxiliaires dans les centres de distribution. La consommation de carton ondulé au Royaume-Uni a augmenté de 12,6 % entre 2010 et 2024, alors que les distributeurs omnicanaux et les détaillants spécialisés modernisaient leurs réseaux de distribution. Amazon annonce l'élimination de plus d'un milliard d'envois en plastique à usage unique depuis 2018 en convertissant ses opérations européennes à des pochettes en papier recyclable à 100 % et des enveloppes en carton en janvier 2025. Les équipements d'emballage à dimensions adaptées automatisés, tels que les solutions codéveloppées par Mondi et CMC Packaging Automation, génèrent des dimensions de boîtes à la demande qui réduisent l'utilisation du papier jusqu'à 40 % tout en améliorant les indicateurs d'utilisation volumétrique des camions. [1]Mondi and CMC Packaging Automation, "Mondi and CMC Packaging Automation partner on e-commerce packaging solutions". Packaging Europe, packagingeurope.com Le commerce rapide d'épicerie en ligne urbain, dont la valeur devrait passer de 25 milliards EUR en 2021 à 72 milliards EUR d'ici 2025, nécessite des emballages secondaires aux dimensions optimisées qui préservent l'intégrité des produits dans des fenêtres de livraison de 10 minutes. Par conséquent, les transformateurs privilégient la découpe à grande vitesse, la personnalisation par impression numérique et les capteurs de contrôle qualité en ligne pour répondre à la fois aux exigences de volume et à l'agilité de la marque demandées par les commerçants du commerce électronique.

Directive de l'UE sur les plastiques à usage unique accélérant la substitution par les fibres

Les dispositions de la directive sont entrées en vigueur progressivement à partir de 2021 et continuent de se durcir après 2025, interdisant une liste croissante d'articles en plastique à usage unique tout en exemptant les formats à base de cellulose lorsqu'ils sont recyclables dans les flux ménagers. Les producteurs disposant d'implantations manufacturières paneuropéennes, tels que Graphic Packaging International, conçoivent rapidement des barquettes à sushis en carton recyclable pour capter les catégories d'aliments à emporter précédemment dominées par les blisters en PET. La France s'engage à une élimination totale des plastiques à usage unique d'ici 2040, obligeant les détaillants à accélérer les calendriers de substitution au-delà des références de l'UE. Les interdictions ciblées de l'Italie sur les tiges coton-tiges et les couverts apportent une impulsion supplémentaire aux innovateurs dans le domaine des fibres. Les redevances de responsabilité élargie des producteurs imposées sur les plastiques augmentent chaque année, réduisant les différentiels de coûts et rendant les manchons, les emballages et les barquettes en carton économiquement attrayants comme substituts. Les variations d'application entre les États membres accordent une prime à l'agilité des fournisseurs et aux compétences en affaires réglementaires, permettant des lancements conformes dans divers régimes nationaux sans outillage en double.

Avancées dans la technologie du carton ondulé léger haute résistance

Les scientifiques des matériaux parviennent à des réductions de grammage de 15 à 20 % grâce au formage à sec propriétaire de pâte à fibres longues, comme en témoigne la ligne pilote de Stora Enso à Fors, en Suède.[2]Stora Enso, "Stora Enso to build a new dry forming production unit at its Fors mill in Sweden" (Stora Enso va construire une nouvelle unité de production de formage à sec dans son usine de Fors, en Suède) storaenso.com De nouvelles géométries de cannelures et des formulations adhésives améliorent la résistance à l'écrasement sur chant et à la compression des boîtes, permettant une réduction de l'épaisseur sans risquer d'endommager les produits lors d'expéditions à cycles multiples. Les systèmes à jet d'encre numérique impriment désormais des graphismes en couleurs en une seule passe sur les grades micro-cannelures, prenant en charge la messagerie personnalisée pour les marques de boîtes par abonnement et minimisant les stocks d'encre. Les capteurs intégrés dans les parois du carton ondulé suivent les vibrations, la température et l'humidité, ce qui est essentiel pour la conformité de la chaîne du froid pharmaceutique, tout en restant recyclables à grande échelle. Les initiatives Carton ondulé 4.0 à l'échelle des plateformes exploitent l'analyse de données à l'échelle de l'usine pour optimiser l'application d'amidon, les courbes de chauffe des fours et la vitesse des coupeuses-encartonneuses, réduisant simultanément les déchets et l'intensité énergétique. Ces avancées répondent aux objectifs d'écoconception de l'UE en matière d'efficacité des matériaux et de recyclabilité en fin de vie, tout en offrant des réductions du poids de fret qui diminuent les émissions de portée 3 pour les propriétaires de marques.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations liées à la déforestation et volatilité de l'approvisionnement en matières premières | -0.7% | À l'échelle de l'UE, notamment dans les régions d'approvisionnement nordiques | Moyen terme (2 à 4 ans) |

| Amélioration de la recyclabilité des plastiques souples réduisant l'avantage concurrentiel | -0.4% | À l'échelle de l'UE, applications souples | Long terme (≥ 4 ans) |

| Chocs des prix de l'énergie augmentant les coûts d'exploitation des usines | -0.5% | À l'échelle de l'UE, usines nordiques énergivores | Court terme (≤ 2 ans) |

| Incertitude liée à l'élimination progressive des PFAS dans les papiers à barrière revêtue | -0.3% | À l'échelle de l'UE, papiers en contact alimentaire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées à la déforestation et volatilité de l'approvisionnement en matières premières

Le règlement de l'UE sur la déforestation, entré en vigueur en 2025, impose la traçabilité jusqu'aux parcelles forestières géolocalisées, ajoutant 3 à 5 % aux frais généraux d'approvisionnement, car les transformateurs mettent en place des vérifications par satellite et des registres de chaîne de blocs. Les interruptions de capacité des scieries nordiques, découlant des hausses des coûts de l'électricité et des arrêts de travail périodiques, ainsi que la faible disponibilité des fibres vierges, contraignent les acheteurs à s'approvisionner sur les marchés au comptant à des prix premium. Le programme de productivité de Billerud souligne l'urgence sectorielle à compenser la compression des marges découlant des pointes des prix de la pâte et de la rareté des matières premières. Les fibres alternatives telles que la paille de blé et le miscanthus suscitent de l'intérêt pour les bols alimentaires en fibres moulées, mais la longueur et la luminosité irrégulières des fibres freinent l'adoption pour les emballages à impression haute définition. La diversification géographique vers les forêts ibériques et baltiques atténue le risque de concentration mais allonge les chaînes logistiques, inversant partiellement les gains en matière d'empreinte carbone. À moyen terme, les usines accélèrent les systèmes d'eau en circuit fermé et les engagements de reboisement pour rassurer les parties prenantes et se conformer aux audits de diligence raisonnable de plus en plus stricts.

Amélioration de la recyclabilité des plastiques souples réduisant l'avantage concurrentiel

Des unités de démonstration de recyclage chimique se développent à travers l'Europe occidentale, convertissant des films polyoléfiniques mixtes en naphta de qualité alimentaire, érodant ainsi le narratif de recyclabilité du papier. Le film souple à 50 % de contenu recyclé de PepsiCo pour les produits de grignotage atteint une parité de durée de conservation avec les stratifiés PET vierges tout en réduisant les émissions nettes de 30 %. La poche en polypropylène mono-matériau de Capri-Sun intègre des bouchons solidaires pour répondre aux règles de fixation des couvercles de l'UE à venir, simplifiant le tri en collecte sélective et augmentant les taux de recyclage. Les objectifs de contenu en PET recyclé après consommation à 30 % d'ici 2030, codifiés dans le projet de règlement sur les emballages et les déchets d'emballages, stimulent les financements d'infrastructures qui réduisent les écarts de coûts par rapport aux emballages multipacks en carton. Les recherches sur le HDPE recyclé à haute résistance à l'état fondu confirment des propriétés mécaniques comparables à la résine vierge, élargissant l'applicabilité aux formats liquides plus lourds. [3]Giulia Bernagozzi et al, "High Melt Strength Recycled High-Density Polyethylene". Polymères, mdpi.com Alors que les plastiques renforcent leurs références en matière de circularité, les transformateurs de papier doivent redoubler d'efforts sur les avancées en matière de revêtement barrière, la qualité d'impression et les ratios d'utilisation efficace des fibres pour maintenir leur positionnement concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La domination du carton ondulé stimule l'innovation

Les boîtes en carton ondulé détenaient 37,92 % des revenus de 2025, soulignant leur statut de format de référence dans les canaux de distribution de l'exécution des commandes, de l'industrie et de l'épicerie. La taille du marché européen de l'emballage papier pour les boîtes en carton ondulé devrait progresser régulièrement, compte tenu de la prolifération des colis du commerce électronique, des tirages d'impression personnalisés et des gains continus en allègement qui réduisent les émissions de fret sans sacrifier la résistance à l'écrasement. Les cartons pour liquides affichent le TCAC le plus rapide à 5,12 % jusqu'en 2031, portés par les boissons alternatives à base de produits laitiers, les gammes de jus à longue conservation et les engagements des marques à réduire l'utilisation des plastiques multicouches.

Les produits secondaires tels que les cartons pliants restent pertinents pour les suremballages de blisters pharmaceutiques et les emballages de soins personnels à fort contenu graphique, où un pliage précis et des vernis brillants créent un attrait en rayon. Les sacs en papier et les sacs de vente au détail regagnent de l'élan à mesure que les interdictions nationales éliminent progressivement les sacs en plastique à usage unique, les épiciers passant à des options en kraft dotées d'additifs humifuges pour la durabilité de la réutilisation. Les niches de spécialité - sacs de congélation résistants aux déchirures, barquettes formées en fibre moulée et rembourrage en pulpe moulée - élargissent les volumes adressables, mais le carton ondulé reste l'ancre qui sous-tend les taux d'utilisation des usines de transformation et la justification des investissements dans l'ensemble de la région.

Par type de matériau : Les obligations de contenu recyclé reconfigurent l'approvisionnement

Les grades recyclés ont capté une part de 55,98 % en 2025, résultat des objectifs stricts en matière de contenu post-consommation et de systèmes de collecte robustes qui alimentent les usines nationales. La part du marché européen de l'emballage papier pour le liner recyclé devrait s'élargir à mesure que le Mécanisme d'ajustement carbone aux frontières rend les importations de grades vierges plus chères par rapport aux feuilles recyclées à faible teneur en carbone. Le testliner blanc-dessus de haute qualité gagne la faveur dans les caisses prêtes à l'affichage nécessitant des surfaces imprimables, tandis que le testliner brun domine les cartons d'expédition standard.

Les substrats en fibre vierge restent indispensables pour les coffrets cadeaux cosmétiques haut de gamme, les notices de dispositifs médicaux et les cartons pliants exigeant une fidélité d'impression impeccable et une rigidité supérieure. Le carton composite comportant des barrières par dispersion ou extrusion occupe un terrain intermédiaire où la résistance à la vapeur d'eau et aux graisses est critique, mais le risque lié à l'élimination progressive des PFAS tempère l'expansion à court terme. Les chaînes d'approvisionnement tendent vers des stratégies de double sourcing, combinant le kraft de résineux scandinave avec le feuillu d'eucalyptus ibérique pour équilibrer résistance et douceur. Les usines s'engagent dans des partenariats de circularité avec les détaillants pour récupérer les vieux cartons ondulés (OCC) depuis les centres de distribution, réduisant le temps de boucle et sécurisant les niveaux de pureté des matières premières indispensables pour le contenu recyclé de qualité alimentaire.

Par secteur d'utilisation final : Les applications alimentaires mènent la transformation

Les marques alimentaires représentaient 28,12 % de la demande en 2025, capitalisant sur les formats de cartons modulaires qui s'adaptent à la prolifération des références et aux tendances de commodité des plats cuisinés. La taille du marché européen de l'emballage papier continue de s'élargir ici, soutenue par les comptoirs traiteur des supermarchés qui adoptent des emballages kraft résistants aux graisses désormais exempts de composés fluorochimiques avant la date limite des PFAS de 2026. Les opérateurs du secteur des boissons surpassent la croissance globale à un TCAC de 5,21 % à mesure que les concepts de bouteilles en carton passent du stade pilote à des lancements nationaux limités pour l'eau plate et les spiritueux, répondant à l'appétit des consommateurs pour des emballages visiblement durables.

Les produits pharmaceutiques se tournent vers des cartons pliants inviolables et des notices produites dans des installations certifiées ISO 22301, tandis que les acteurs du secteur des soins ménagers utilisent des pochettes en carton hybride pour réduire l'utilisation de bidons en plastique pour les concentrés de lessive en poudre. Les plateformes de commerce électronique standardisent les envois en carton ondulé deux pièces avec des bandes de déchirement et des lignes de colle de retour facile, un modèle illustré par les programmes de réexpédition de vêtements en Allemagne et en France. Les entreprises de kits repas restent des foyers d'innovation, intégrant des séparateurs en pulpe moulée et des doublures thermiques pour sécuriser les denrées périssables, générant ainsi des tonnages supplémentaires malgré des empreintes matérielles réduites par portion.

Par format d'emballage : Les emballages secondaires stimulent le volume et l'efficacité

Les formats secondaires représentaient 45,94 % du tonnage global en 2025, en hausse de 4,79 % par an, car les centres de distribution exigent des expéditeurs résistants à l'écrasement et compatibles RFID qui s'adaptent à des acheminements complexes du dernier kilomètre. La taille du marché européen de l'emballage papier progresse grâce à la volonté des propriétaires de marques de regrouper plusieurs articles primaires dans un seul emballage extérieur protecteur, améliorant l'efficacité du prélèvement et réduisant les matériaux de calage. Les solutions ThermoBox offrant une isolation comparable au polystyrène tout en restant entièrement recyclables en collecte sélective trouvent leur place dans les filières de produits de la mer de haute valeur et de produits pharmaceutiques biologiques où les dépassements de température compromettent l'intégrité des produits.

Les emballages primaires font face à des contraintes fonctionnelles, notamment l'ingress d'humidité et les barrières à l'oxygène pour les longues durées de conservation, mais les coupes en papier revêtu par dispersion et les cartons à soupe stratifiés par extrusion érodent lentement la part des bouteilles en PET et HDPE. L'emballage tertiaire - feuilles de palettes, coins de protection et intercalaires - gagne en valeur supplémentaire grâce à l'intégration de capteurs qui transmettent les événements d'inclinaison et de choc, aidant les prestataires logistiques dans l'analyse des causes profondes des dommages. Les initiatives continues de dimensionnement adapté, assistées par des logiciels de balayage 3D, limitent l'utilisation du carton ondulé par unité expédiée, bien que le tonnage absolu continue de croître avec les volumes de colis.

Analyse géographique

L'Allemagne est restée le plus grand marché national avec une part de 21,05 % en 2025, car sa base manufacturière axée sur l'exportation s'appuie sur des boîtes en carton ondulé et des cartons pliants haute performance pour protéger les produits de précision tout au long de la distribution longue distance. Les usines se regroupent le long du couloir du Rhin, bénéficiant de la logistique fluviale qui réduit les émissions de fret tout en alimentant de grandes onduleuses au service des clients de l'automobile et du génie mécanique. Les lois obligatoires sur les emballages à emporter réutilisables adoptées en 2023 stimulent le développement de bols en carton fibre compatibles avec les cycles de lave-vaisselle, bien que les premières enquêtes signalent une faible adoption par les consommateurs en raison des tracas administratifs liés aux systèmes de consigne.

L'Espagne affiche le TCAC le plus élevé à 5,78 % jusqu'en 2031, car les amendements à la loi nationale sur les déchets obligent les supermarchés à réduire de moitié l'utilisation d'emballages plastiques dans les rayons de produits frais, ouvrant des perspectives pour les barquettes micro-cannelures et les blisters en pulpe moulée. Le port de Valence sert de plaque tournante pour les exportations d'agrumes dans des cartons ventilés à base de fibres, tandis que la capacité nationale de transformation se développe en Catalogne pour servir les épiciers du commerce rapide à Barcelone et Madrid. Les alliances de recherche et développement locales, telles que la ligne pilote de barquette PaperSeal Shape de Graphic Packaging, témoignent d'une réponse agile aux évolutions des réglementations de l'UE et aux exigences des détaillants.

La France et le Royaume-Uni représentent conjointement près d'un quart de la demande régionale, portés par des paysages de vente au détail denses, des infrastructures de récupération avancées et des engagements actifs des marques à réduire le plastique. La complexité des formalités douanières post-Brexit incite les e-commerçants britanniques à se tourner vers des sources locales de carton ondulé pour éviter l'incertitude des délais continentaux. L'Italie et les Pays-Bas jouent le rôle de nœuds d'innovation : la Lombardie abrite des spécialistes en cartons de qualité pharmaceutique conformes à l'annexe 11 des Bonnes pratiques de fabrication, tandis que les entreprises néerlandaises sont pionnières dans le recyclage en circuit fermé des cartons de boissons, ancré par l'installation de 20 000 tonnes de composants non-fibres de Tetra Pak à Ittervoort. Les marchés émergents d'Europe de l'Est contribuent à des volumes supplémentaires à mesure que le financement lié à l'adhésion à l'UE modernise les systèmes de collecte et aligne la législation sur les emballages sur les normes occidentales.

Paysage concurrentiel

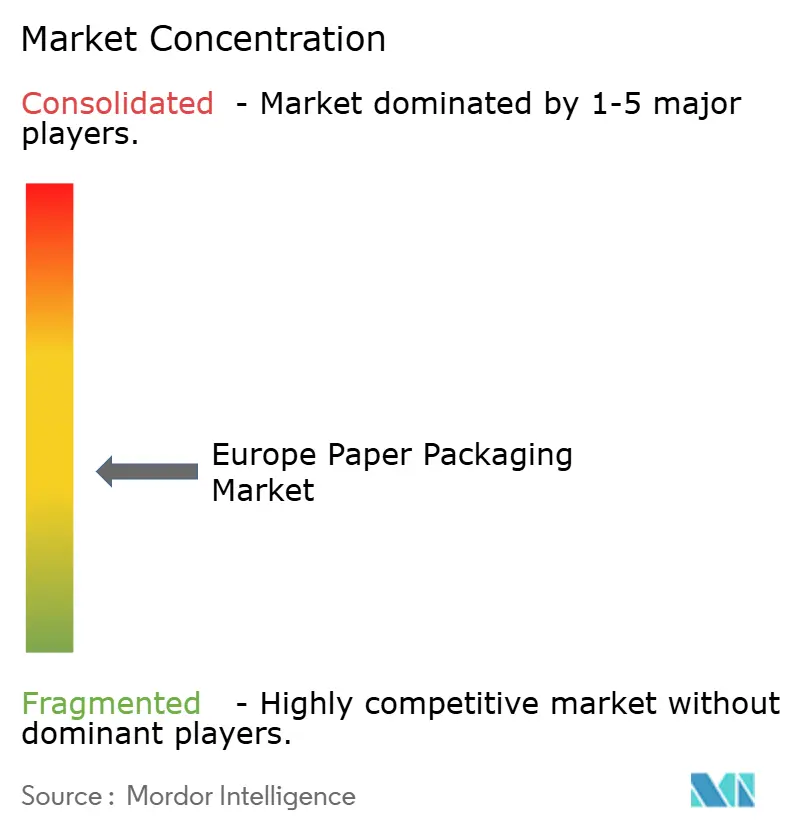

Le marché européen de l'emballage papier présente une concentration modérée, les cinq premiers groupes intégrés - Smurfit WestRock, Mondi, Stora Enso, DS Smith et Mayr-Melnhof - contrôlant environ 65 à 70 % de la capacité régionale en carton ondulé et en carton plat. La fusion Smurfit-WestRock de juillet 2024 a créé une entité générant 34 milliards USD de chiffre d'affaires annuel, offrant une flexibilité en matières premières entre le kraftliner européen et les grades de cannelure semi-chimique nord-américains. Les concurrents répondent par des acquisitions ciblées : Mondi a acquis Schumacher Packaging en avril 2025, obtenant des usines de carton ondulé de spécialité en Allemagne et en Pologne ainsi qu'une implantation dans les inserts en fibre moulée.

L'investissement technologique devient un champ de bataille clé. La ligne de carton de l'usine d'Oulu de Stora Enso introduit un contrôle qualité piloté par l'intelligence artificielle qui détecte les trous d'épingle en temps réel, réduisant les sorties hors spécifications et préservant la conformité en contact alimentaire. DS Smith déploie l'impression numérique dans 200 onduleuses, offrant aux propriétaires de marques des modifications de maquette tardives adaptées aux promotions saisonnières. Les schémas d'intégration verticale s'intensifient ; les transformateurs signent des contrats pluriannuels avec les propriétaires forestiers pour sécuriser les fibres certifiées FSC, se protégeant ainsi des perturbations liées à la réglementation sur la déforestation.

Les partenariats stratégiques ciblent l'automatisation du commerce électronique et l'emballage pharmaceutique. Mondi travaille avec CMC Packaging Automation pour intégrer le papier kraft en accordéon dans des postes d'emballage à haute vitesse qui créent des boîtes aux dimensions adaptées à la demande. Mayr-Melnhof approfondit la co-développement avec des entreprises de biotechnologie ayant besoin de micro-perforations inviolables et d'encres de sécurité dissimulées. Les acteurs régionaux plus petits se taillent des niches dans les boîtes rigides de luxe et les barquettes ventilées pour fruits, mais font face à une pression sur les marges en raison de la hausse des intrants en pâte et en énergie.

Leaders du secteur de l'emballage papier en Europe

Mondi Group

Hamburger Containerboard GmbH (Prinzhorn Group)

Smurfit Westrock

Metsa Board Oyj

International Paper Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Stora Enso a démarré la production sur sa ligne de carton grand public d'un milliard EUR à Oulu, en Finlande, ajoutant une capacité de carton à contenu recyclé de haute qualité pour les cartons alimentaires et de boissons.

- Février 2025 : Tetra Pak a inauguré une installation de recyclage de 3,1 millions EUR à Ittervoort, aux Pays-Bas, pour traiter 20 000 tonnes de composants non-fibres de cartons de boissons par an.

- Janvier 2025 : Amazon a atteint 100 % d'emballages recyclables dans ses centres de distribution européens, éliminant plus d'un milliard de sacs de livraison en plastique à usage unique depuis 2018.

- Décembre 2024 : Graphic Packaging International a introduit une gamme d'emballages à sushis en carton conforme aux critères de recyclabilité de la directive de l'UE sur les plastiques à usage unique.

Périmètre du rapport sur le marché de l'emballage papier en Europe

Le papier et le carton sont fréquemment utilisés pour les produits d'emballage. Il existe de nombreux grades d'emballage papier. Le carton est le matériau le plus couramment utilisé pour fabriquer des contenants, comme les cartons pliants. La fabrication du carton nécessite des processus tels que la mise en pâte, le blanchiment optionnel, le raffinage, la formation de la feuille, le séchage, le calandrage et l'enroulage. Les matériaux d'emballage en papier peuvent être facilement réutilisés et recyclés par rapport à d'autres matériaux, tels que les métaux et les plastiques. C'est la raison pour laquelle l'emballage papier est considéré comme une forme d'emballage écologique et économique.

Le marché européen de l'emballage papier est segmenté par type de produit (cartons pliants, boîtes en carton ondulé et autres types de produits), secteur d'utilisation final (alimentation, boissons, santé, soins personnels et soins ménagers, commerce électronique, tabac et autres secteurs d'utilisation final) et pays (Royaume-Uni, France, Allemagne, Italie, Espagne et reste de l'Europe). Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Cartons pliants |

| Boîtes en carton ondulé |

| Sacs et sachets en papier |

| Cartons pour liquides |

| Autres emballages papier |

| Papier à fibre vierge |

| Papier recyclé |

| Carton composite |

| Alimentation |

| Boissons |

| Santé et pharmaceutique |

| Soins personnels et soins ménagers |

| Commerce électronique et vente au détail |

| Tabac |

| Autres secteurs d'utilisation final |

| Emballage primaire |

| Emballage secondaire |

| Emballage tertiaire |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Reste de l'Europe |

| Par type de produit | Cartons pliants |

| Boîtes en carton ondulé | |

| Sacs et sachets en papier | |

| Cartons pour liquides | |

| Autres emballages papier | |

| Par type de matériau | Papier à fibre vierge |

| Papier recyclé | |

| Carton composite | |

| Par secteur d'utilisation final | Alimentation |

| Boissons | |

| Santé et pharmaceutique | |

| Soins personnels et soins ménagers | |

| Commerce électronique et vente au détail | |

| Tabac | |

| Autres secteurs d'utilisation final | |

| Par format d'emballage | Emballage primaire |

| Emballage secondaire | |

| Emballage tertiaire | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe |

Questions clés abordées dans le rapport

Quelle est la valeur prévisionnelle du marché européen de l'emballage papier d'ici 2031 ?

Il devrait atteindre 122,64 milliards USD, reflétant un TCAC de 4,20 % sur la période 2026-2031.

Quel produit mène la demande dans l'emballage en fibres européen ?

Les boîtes en carton ondulé détiennent une part de 37,92 % en raison de leur polyvalence dans les canaux du commerce électronique, industriel et de l'épicerie.

Pourquoi l'Espagne est-elle le pays européen à la croissance la plus rapide dans ce secteur ?

Des mandats agressifs de réduction des plastiques, une adoption rapide du commerce électronique et des innovations locales telles que les barquettes PaperSeal propulsent la demande espagnole à un TCAC de 5,78 %.

Comment les réglementations de l'UE façonnent-elles le développement des papiers à barrière revêtue ?

Une limite de 25 ppb pour les PFAS effective en 2026 contraint les transformateurs à commercialiser des barrières à l'eau et aux graisses sans fluor pour les formats de plats cuisinés et de boulangerie.

Quel mouvement stratégique a reconfiguré le paysage concurrentiel en 2024 ?

La fusion Smurfit-WestRock a créé un leader de 34 milliards USD de chiffre d'affaires, accélérant l'intégration verticale et la portée mondiale.

Quel segment de matériaux bénéficie le plus du Mécanisme d'ajustement carbone aux frontières ?

Le liner recyclé, car la production localisée évite les charges carbone du Mécanisme d'ajustement carbone aux frontières sur les grades vierges importés tout en répondant aux obligations de contenu.

Dernière mise à jour de la page le: