Taille et part du marché du papier d'emballage en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 91.36 Milliards de dollars |

| Taille du Marché (2026) | 96.13 Milliards de dollars |

| Taille du Marché (2031) | 121.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.76% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du papier d'emballage en Chine par Mordor Intelligence

La taille du marché du papier d'emballage en Chine est projetée à 91,36 milliards USD en 2025, 96,13 milliards USD en 2026, et devrait atteindre 121,31 milliards USD d'ici 2031, avec un TCAC de 4,76 % de 2026 à 2031. Une forte dynamique politique, notamment la loi sur l'emballage vert et la hausse des frais de responsabilité élargie des producteurs, accélère le passage du plastique aux formats à base de fibres. Parallèlement, le volume de colis du commerce électronique en Chine a dépassé 135 milliards d'unités en 2025, intensifiant la demande de grades ondulés légers qui transitent efficacement par les réseaux automatisés. Les papeteries nationales redéfinissent leur stratégie d'approvisionnement en matières premières après le resserrement des quotas d'importation de vieux papiers en octobre 2025, orientant les investissements vers des lignes de tri de fibres récupérées et des capacités de pâte de bambou. L'escalade des coûts énergétiques liée aux objectifs de double carbone de la Chine différencie davantage les producteurs ayant conclu des accords d'achat d'énergie renouvelable. Ces forces positionnent collectivement le marché du papier d'emballage en Chine pour capter une valeur soutenue sur l'horizon de prévision, tout en récompensant les papeteries qui associent intégration verticale, impression numérique et capacité d'étiquetage intelligent.

Principaux enseignements du rapport

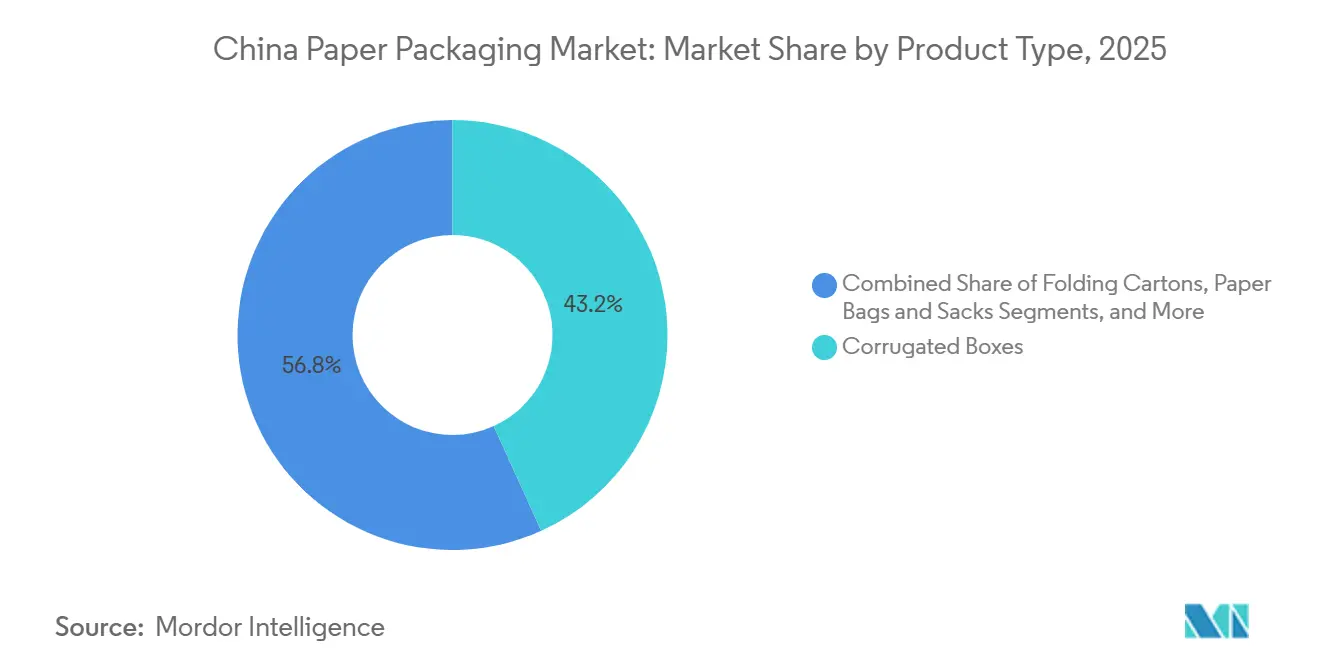

- Par type de produit, les boîtes en carton ondulé ont dominé avec 43,23 % de la part du marché du papier d'emballage en Chine en 2025, tandis que les cartons d'emballage liquide affichent la progression la plus rapide avec un TCAC de 5,71 % jusqu'en 2031.

- Par secteur d'utilisation final, les applications alimentaires représentaient 33,98 % de la valeur 2025, tandis que la santé et les produits pharmaceutiques enregistrent la croissance annuelle projetée la plus élevée de 6,04 % jusqu'en 2031.

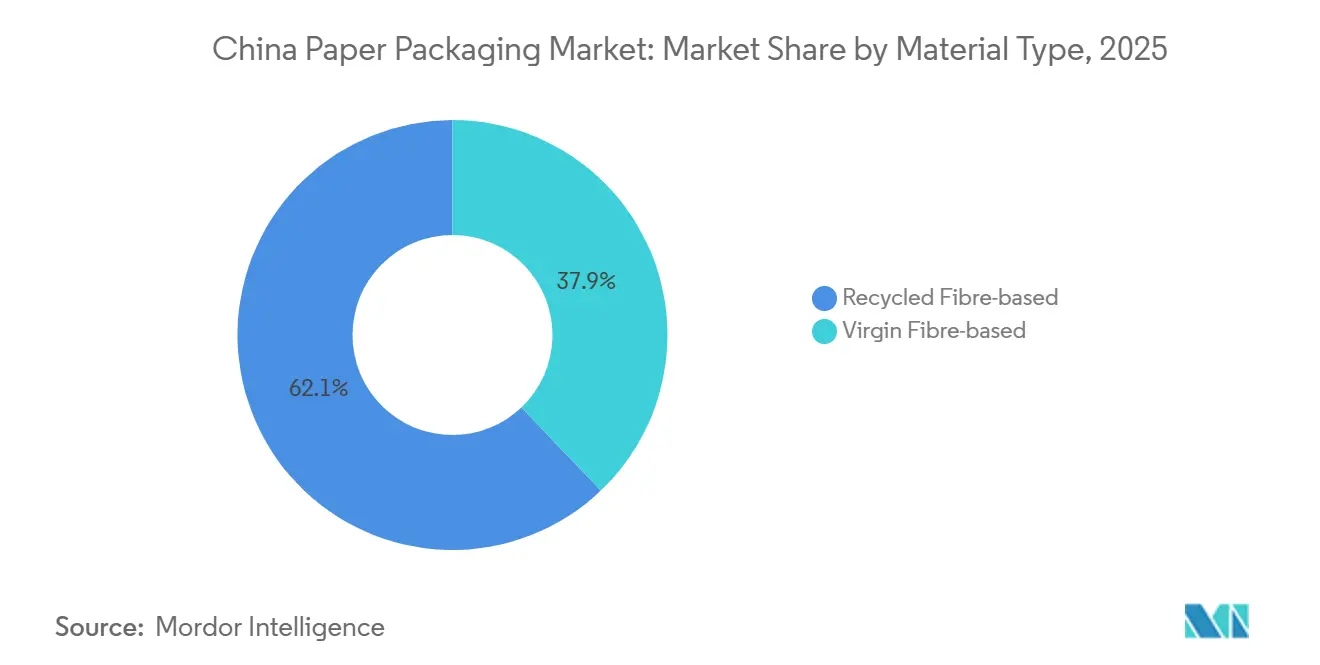

- Par type de matériau, les solutions à base de fibres recyclées représentaient 62,12 % de la demande 2025, tandis que les grades à base de fibres vierges progressent à un TCAC de 5,09 % grâce aux exigences pharmaceutiques et cosmétiques.

- Par niveau d'emballage, les formats secondaires représentaient 47,12 % de la valeur du marché en 2025, mais l'emballage primaire devrait croître à un TCAC de 5,32 % à mesure que les marques en vente directe aux consommateurs recherchent une différenciation prête à la vente.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du papier d'emballage en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du volume de colis du commerce électronique | +1.2% | National, delta du fleuve Yangtze et delta de la rivière des Perles | Moyen terme (2 à 4 ans) |

| Expansion de l'écosystème de restauration rapide et de livraison | +0.9% | National, villes de premier et deuxième rang | Court terme (≤ 2 ans) |

| Mandats gouvernementaux de réduction du plastique favorisant le papier | +1.0% | National, appliqué par les bureaux provinciaux | Long terme (≥ 4 ans) |

| Impression numérique avancée et intégration de l'emballage intelligent | +0.6% | Pôles côtiers (Guangdong, Zhejiang, Jiangsu) | Moyen terme (2 à 4 ans) |

| Consolidation du commerce électronique transfrontalier | +0.7% | Villes portes d'entrée à l'exportation (Shenzhen, Shanghai, Ningbo) | Moyen terme (2 à 4 ans) |

| Système national de crédits carbone | +0.4% | Provinces à forte industrie lourde (Hebei, Shandong) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du volume de colis du commerce électronique

Le débit de colis a dépassé 135 milliards d'unités en 2025, une hausse à deux chiffres qui a réordonné la demande de carton ondulé. Des plateformes telles que Pinduoduo et Douyin ont popularisé les micro-commandes impulsives, faisant évoluer la conception des boîtes vers des formats plus petits et optimisés par algorithme. Le réseau Cainiao d'Alibaba a augmenté sa capacité de tri automatisé de 18 % et déployé des scanners de poids dimensionnel dans 47 centres, permettant un dimensionnement précis des boîtes.[1]Alibaba Group, "Mise à jour sur l'expansion du réseau Cainiao," alibabagroup.com JD Logistics s'est associé à Nine Dragons Paper sur un système de carton ondulé modulaire qui a réduit les déchets de matériaux de 9 % par expédition. Les ventes au détail en ligne dans les zones rurales ont atteint 2 500 milliards CNY (352 milliards USD) en 2025, soulignant l'importance des grades légers à coût optimisé pour la livraison au niveau des comtés.

Expansion de l'écosystème de restauration rapide et de livraison

La Chine a enregistré 23,6 milliards de commandes de livraison de repas en 2025, stimulant la demande de boîtes pliantes résistantes aux graisses, de barquettes en papier et de sacs kraft.[2]Meituan, "Rapport de développement durable de l'entreprise 2025," about.meituan.com Le plan Green Mountain de Meituan vise à certifier 80 % des emballages en fibres d'ici 2026, incitant les fournisseurs à investir dans des revêtements barrières sans polyéthylène. Ele.me a piloté des contenants en pulpe compostable conformes aux normes de compostage municipal de Shanghai. Les autorités de réglementation de Pékin ont élaboré des règles d'étiquetage exigeant des symboles de recyclabilité et des codes QR pour les instructions d'élimination sur les emballages de livraison de repas, renforçant l'urgence de la conformité. Luckin Coffee a remplacé les manchons de gobelets en plastique par des alternatives en carton ondulé dans 18 000 magasins, ajoutant 720 millions d'unités de manchons à la demande annuelle incrémentielle.

Mandats gouvernementaux de réduction du plastique favorisant le papier

La loi sur l'emballage vert stipule que 75 % des emballages express doivent être recyclables ou réutilisables d'ici fin 2027, avec des amendes provinciales déjà infligées aux contrevenants. Le Zhejiang a appliqué des pénalités de 50 000 CNY (7 000 USD) sur les mailers plastiques non conformes. Les orientations techniques du MIIT exigent un taux de récupération des fibres de 85 %, écartant les formats enduits de cire. Des frais pilotes de responsabilité élargie des producteurs de 0,15 à 0,30 CNY par kilogramme sur les emballages non recyclables ont ajouté une pression directe sur les coûts. Unilever Chine s'est engagé à transférer 90 % des emballages secondaires de soins personnels vers le papier d'ici 2027, éliminant 12 000 tonnes métriques de plastique souple annuellement.

Impression numérique avancée et intégration de l'emballage intelligent

Les installations de presses HP Indigo ont augmenté de 34 % en 2025, les marques de cosmétiques et de pharmacie exigeant des boîtes pliantes sérialisées en petites séries. Les boîtes pliantes avec NFC intégré sont devenues obligatoires pour les marques de beauté de premier rang sur le Pavillon Luxe Tmall d'Alibaba, permettant aux acheteurs d'authentifier leurs achats instantanément. Xiamen Hexing a investi 180 millions CNY (25 millions USD) dans une ligne numérique ciblant des graphismes de qualité photographique. Le ministère de l'Écologie et de l'Environnement a piloté une plateforme de traçabilité par chaîne de blocs qui a enregistré 8,2 millions de cycles de vie de boîtes et porté la récupération à 91 %. L'association de l'impression à données variables avec des codes QR de retour pousse le marché du papier d'emballage en Chine vers de meilleures performances en boucle fermée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Règles volatiles d'importation de vieux papiers et approvisionnement en matières premières | -0.8% | Provinces côtières dépendantes du papier récupéré importé | Court terme (≤ 2 ans) |

| Concurrence des plastiques mono-matériaux recyclables | -0.5% | National, applications d'emballage souple | Moyen terme (2 à 4 ans) |

| Escalade des coûts énergétiques dans le contexte des objectifs de décarbonation | -0.4% | Provinces à forte industrie lourde (Hebei, Shandong, Shanxi) | Long terme (≥ 4 ans) |

| Cycles des prix de la pâte à papier et déficit national en pâte de bois | -0.6% | National, goulots d'étranglement de l'approvisionnement dans les régions du Nord-Est et du Sud-Ouest | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Règles volatiles d'importation de vieux papiers et approvisionnement en matières premières

Les réductions de quotas ont ramené les importations à 4,8 millions de tonnes en 2024 et les ont encore réduites de 18 % en octobre 2025, creusant un déficit en fibres récupérées. La collecte nationale, encore à 68 % de récupération, ne peut pas combler l'écart de 6 millions de tonnes. Les prix de l'OCC ont atteint 2 850 CNY/t (399 USD/t) au premier trimestre 2025, en hausse de 19 % en glissement annuel.[3]SunSirs Commodity Data, "Indices des prix du papier récupéré et de la pâte en Chine," sunsirs.com L'installation de tri de Chongqing de Lee and Man Paper, d'une valeur de 320 millions CNY (45 millions USD), a porté la pureté à 96 %, atténuant quelque peu la volatilité. La participation de Shanying International dans une plantation d'eucalyptus a sécurisé 200 000 t de pâte vierge, une couverture que de nombreuses papeteries de taille intermédiaire ne peuvent pas reproduire.

Concurrence des plastiques mono-matériaux recyclables

Dow a introduit une poche en polyéthylène certifiée selon la norme GB/T 33761, offrant aux marques de snacks une option barrière à l'humidité que le papier peine à égaler.[4]Dow Chemical, "Lancement de la poche en polyéthylène recyclable," investors.dow.com P&G pilote des tubes en polyéthylène recyclables pour les soins de la peau Olay, invoquant la préférence des consommateurs pour les fermetures refermables. Les transformateurs d'emballages souples commercialisent désormais des stratifiés en polypropylène et en polyéthylène qui répondent aux mandats de recyclabilité tout en préservant la transparence des fenêtres, défiant le carton couché. Néanmoins, les formats en papier rigide conservent un avantage en termes de coût et d'infrastructure ; les systèmes de collecte en bordure de trottoir récupèrent le carton ondulé à des taux nettement plus élevés, maintenant le biais structurel du marché du papier d'emballage en Chine en faveur des fibres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : résilience du carton ondulé face à la vélocité des boîtes pliantes

Les boîtes en carton ondulé ont dominé le marché du papier d'emballage en Chine, représentant 43,23 % de la part de marché en 2025, portées par la logistique des colis et le fret industriel. Les investissements consécutifs à la norme GB/T 6543-2025 permettent aux papeteries de réduire le grammage de 12 % tout en préservant la résistance à l'écrasement des bords, permettant aux expéditeurs de réduire les dépenses de fret sans risquer d'écrasement. Alibaba et JD ont standardisé les dimensions des boîtes pour le tri robotisé, augmentant la demande de contrôle précis des cannelures. Parallèlement, les boîtes pliantes absorbent la croissance dans les cosmétiques, la confiserie et la pharmacie, tirant parti des presses numériques pour soutenir la prolifération des références et les besoins anti-contrefaçon. Les sacs et sachets en papier ont gagné un nouvel élan lorsque Starbucks a imposé des sacs de transport en papier kraft, générant une demande incrémentielle unitaire à neuf chiffres.

Les cartons d'emballage liquide, bien qu'avec une base plus petite, mènent le peloton avec un TCAC de 5,71 % jusqu'en 2031. La premiumisation des produits laitiers, la pénétration du lait UHT dans les zones rurales et les lancements de boissons à base de plantes sont des catalyseurs majeurs. Tetra Pak a livré 18,2 milliards d'unités en 2025, et la ligne de Suzhou de SIG a ajouté une capacité de 6 milliards de cartons, soulignant que les formats aseptiques sont devenus un jeu d'échelle. Les barquettes en pulpe moulée de spécialité complètent la catégorie « autres », remportant des comptes dans l'électronique tels qu'Apple qui recherche un coussin sans polystyrène expansé. Ces mouvements illustrent comment le marché du papier d'emballage en Chine continue de diversifier son portefeuille de produits sans céder le leadership en volume au carton ondulé.

Par secteur d'utilisation final : base alimentaire mature, santé à croissance rapide

L'alimentation a maintenu une part de 33,98 % en 2025 grâce aux produits de base ambiants, mais le volume s'oriente vers les circuits d'épicerie fraîche et surgelée qui nécessitent du carton ondulé isolé avec des doublures à changement de phase. L'expansion du réseau Hema Fresh illustre comment les épiciers omnicanaux intègrent des emballages en papier conformes à la chaîne du froid. Les sous-segments des boissons offrent un potentiel supplémentaire, les marques de café prêt à boire intégrant des supports avec NFC pour renforcer l'engagement de fidélité.

La santé et les produits pharmaceutiques affichent un TCAC prévisionnel de 6,04 %, alimenté par les mandats de sérialisation de la NMPA entrés en vigueur en janvier 2026. Les boîtes pliantes avec fermetures inviolables et doublure vierge haute opacité sont requises pour les médicaments à dose orale, créant une latitude de tarification premium. La population de plus de 65 ans en Chine, qui compte 217 millions de personnes, soutient la demande de formats à dose unitaire adaptés aux personnes âgées, et la dynamique démographique assure un débit soutenu de boîtes pliantes. Les marques de cosmétiques, quant à elles, recherchent du carton vierge haute brillance pour un positionnement prestige, maintenant des exigences élevées en matière de fidélité d'impression dans leurs lancements de produits sur les boutiques phares Tmall et Douyin.

Par type de matériau : échelle de l'économie circulaire face à la prime de qualité des fibres vierges

Les solutions à base de fibres recyclées ont capté 62,12 % de la valeur 2025 grâce aux déploiements nationaux de tri des déchets qui ont amélioré la pureté des matières premières. Nine Dragons Paper a cité un taux de récupération de 94 % après l'installation de trieurs optiques, permettant à son liner recyclé de se qualifier pour un contact alimentaire direct limité. Les allocations de crédits carbone avantagent en outre les papeteries qui maximisent les intrants recyclés, car chaque tonne de fibres recyclées évite l'intensité carbone des fibres vierges dans le cadre du système national d'échange de quotas d'émissions.

Les substrats en fibres vierges progressent néanmoins à un TCAC de 5,09 %, portés par les utilisateurs pharmaceutiques et cosmétiques qui exigent une blancheur élevée, une tolérance de calibre serrée et un dépôt d'encre régulier. La norme GB 4806.8 interdit les fibres recyclées dans l'emballage primaire des solides oraux, verrouillant le kraft vierge pour les boîtes de comprimés. Les normes biosourcées ouvrent désormais la voie à la pâte de bambou et de résidus agricoles, et l'installation du Sichuan d'APP Sinar Mas injectera 300 000 t de production vierge à faible empreinte carbone d'ici 2027. Cette bifurcation maintient le marché du papier d'emballage en Chine en équilibre entre les économies d'échelle des grades recyclés et la prime de performance du carton vierge.

Par niveau d'emballage : ancrage logistique de l'emballage secondaire, impératif de marque de l'emballage primaire

L'emballage secondaire, notamment les expéditeurs en carton ondulé, représentait 47,12 % de la demande 2025, les réseaux express affichant en moyenne 1,8 boîte par colis. Les robots dans les centres de distribution JD exigent une tolérance serrée sur les dimensions des découpes, poussant les papeteries à déployer des systèmes de vision par intelligence artificielle pour la détection des défauts. Les unités tertiaires au niveau des palettes occupent encore une niche mais évoluent vers des palettes en carton ondulé réutilisables sous la pression des coûts de responsabilité élargie des producteurs.

L'emballage primaire est appelé à surpasser avec un TCAC de 5,32 %, reflétant les marques en vente directe aux consommateurs qui utilisent des boîtes prêtes à la vente pour le théâtre du déballage. Walmart Chine souhaite désormais que 62 % de ses fournisseurs utilisent des formats prêts à la vente pour réduire la main-d'œuvre en magasin. Les cartes blister pharmaceutiques soutenues par des boîtes sérialisées sont incontournables dans le cadre du système de traçabilité des médicaments. Des maisons de cosmétiques telles qu'Estée Lauder ont introduit des coques de boîtes rechargeables, illustrant comment la communication de marque et la réduction des déchets convergent pour stimuler la croissance de l'emballage primaire sur le marché du papier d'emballage en Chine.

Analyse géographique

La production est fortement concentrée : le delta du fleuve Yangtze et le delta de la rivière des Perles représentaient ensemble environ 58 % de la capacité nationale en 2025. Le port de Yangshan à Shanghai a traité 49,3 millions d'EVP, stimulant la demande d'emballages ondulés pour l'exportation conformes aux tests de transit ISTA. Les papeteries du Jiangsu ont utilisé la robotique pour augmenter la productivité du travail de 11 %, et le Zhejiang est devenu le noyau de l'emballage intelligent en Chine, abritant des startups NFC et chaîne de blocs qui s'intègrent directement dans les flux de travail des transformateurs de boîtes pliantes.

Le Guangdong mène la production d'emballages pour l'électronique et les produits de grande consommation ; Dongguan et Shenzhen approvisionnent Apple, Huawei et Xiaomi. Les données provinciales montrent une croissance de 9 % en glissement annuel des boîtes d'emballage pour l'électronique, et l'implantation de Smurfit WestRock au Guangdong tire désormais parti de plateformes logistiques fusionnées. La migration des capacités vers l'intérieur s'accélère car les coûts fonciers et énergétiques réduisent les marges bénéficiaires côtières. Le Henan a attiré 4,2 milliards CNY (591 millions USD) d'investissements en actifs fixes en 2025, axés sur les volumes du commerce électronique national. Le Sichuan et Chongqing bénéficient de la proximité des matières premières en bambou, et APP Sinar Mas a capitalisé sur un plan de 600 000 t de pâte.

L'inclusion dans le marché du carbone de la pâte à papier et du papier a placé les papeteries dépendantes du charbon du Shanxi et de la Mongolie intérieure à une prime d'allocation de 85 CNY/t de CO₂, incitant à des mises à niveau des chaudières à biomasse. À l'inverse, la base éolienne offshore de 15,2 GW du Jiangsu permet aux papeteries de conclure des accords d'achat d'énergie 12 à 15 % en dessous des tarifs du réseau, conférant une parité de coût au carton vierge même lorsque les prix des matières premières fluctuent. La maturité de la collecte municipale à Pékin, Shanghai et Shenzhen fournit des fibres récupérées plus propres, orientant la compétitivité du liner recyclé vers ces mégapoles au sein du marché du papier d'emballage en Chine.

Paysage concurrentiel

Les 10 premiers acteurs détenaient environ 42 % de la capacité 2025, laissant de la place pour une consolidation des acteurs de taille intermédiaire mais avec une concentration suffisante pour stimuler la différenciation stratégique. Nine Dragons Paper exploite 16,8 millions de tonnes de capacité dans 12 papeteries et a atteint un taux de récupération des fibres de 94 %, obtenant des crédits de responsabilité élargie des producteurs et se positionnant comme le leader en termes d'échelle. Lee and Man Paper pousse la détection des défauts par intelligence artificielle pour réduire la production hors spécification et a mis à niveau les lignes de Chongqing à 96 % de pureté sur les fibres récupérées. Le jeu vertical de Shanying International dans les plantations d'eucalyptus sécurise 200 000 t de pâte captive et couvre le risque de quota d'importation, un modèle que les transformateurs plus petits ne peuvent pas facilement reproduire.

Les multinationales poursuivent des niches à haute marge : Smurfit WestRock a restructuré les actifs chevauchants du Guangdong et du Jiangsu, réduisant les coûts logistiques de 14 % tout en ajoutant des presses HP Indigo pour cibler les comptes cosmétiques, pharmaceutiques et spiritueux premium. International Paper a étendu son usine de carton ondulé de Kunshan de 120 000 t, soutenu par l'érection robotisée de caisses pour réduire la main-d'œuvre de 22 %. Les dépôts de brevets ont augmenté de 18 % en 2025, centrés sur les revêtements barrières à base d'eau et les boîtes pliantes avec RFID intégré, signalant que la concurrence pivote vers la technologie plutôt que sur le seul prix.

Les espaces blancs résident dans les colis du commerce électronique rural qui demandent des cartons légers à haute résistance à l'écrasement des bords adaptés à l'algorithme de poids dimensionnel de China Post. Les papeteries locales peinent avec les capacités de micro-cannelures et le contrôle précis du calibre, cédant des gains de parts aux acteurs qui ont investi dans des lignes haute vitesse Fosber. La divergence des coûts s'élargit à mesure que les premiers accords d'achat d'énergie renouvelable donnent à certaines usines un avantage de coût de transformation de 7 à 9 %, soulignant comment la politique de décarbonation façonne désormais l'échiquier stratégique du marché du papier d'emballage en Chine.

Leaders du secteur du papier d'emballage en Chine

Nine Dragons Paper (Holdings) Limited

Rengo Co. Ltd

Lee & Man Paper Mfg Ltd

Oji Holdings Corp (China Packaging)

Shanying International Holdings Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Nine Dragons Paper a mis en service une ligne de carton ondulé recyclé d'une valeur de 1,8 milliard CNY (253 millions USD) à Tianjin, avec une capacité annuelle de 800 000 t et un contrôle qualité par intelligence artificielle réduisant les rebuts de 11 %.

- Décembre 2025 : APP Sinar Mas a dévoilé un plan de papeterie de pâte de bambou d'une valeur de 1,2 milliard CNY (169 millions USD) au Sichuan, visant 300 000 t par an et une réduction de 30 % de l'empreinte carbone.

- Novembre 2025 : Shanying International a acquis une participation de 60 % dans une plantation d'eucalyptus au Guangxi pour 680 millions CNY (96 millions USD), sécurisant 200 000 t de matière première pour la pâte.

- Octobre 2025 : Tetra Pak a ouvert une usine de cartons aseptiques d'une valeur de 420 millions CNY (59 millions USD) à Hohhot, dimensionnée pour 6 milliards d'unités annuellement et alimentée à 40 % par des énergies renouvelables.

Périmètre du rapport sur le marché du papier d'emballage en Chine

Le rapport sur le marché du papier d'emballage en Chine est segmenté par type de produit (boîtes pliantes, boîtes en carton ondulé, sacs et sachets en papier, cartons d'emballage liquide, autres types de produits), secteur d'utilisation final (alimentation, boissons, santé et produits pharmaceutiques, soins personnels et cosmétiques, entretien ménager et détergents, produits électroniques et électriques, autres secteurs d'utilisation final), type de matériau (à base de fibres vierges, à base de fibres recyclées), niveau d'emballage (primaire, secondaire, tertiaire) et géographie (Chine). Les prévisions de marché sont fournies en termes de valeur (USD).

| Boîtes pliantes |

| Boîtes en carton ondulé |

| Sacs et sachets en papier |

| Cartons d'emballage liquide |

| Autres types de produits |

| Alimentation |

| Boissons |

| Santé et produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Entretien ménager et détergents |

| Produits électroniques et électriques |

| Autres secteurs d'utilisation final |

| À base de fibres vierges |

| À base de fibres recyclées |

| Emballage primaire |

| Emballage secondaire |

| Emballage tertiaire |

| Par type de produit | Boîtes pliantes |

| Boîtes en carton ondulé | |

| Sacs et sachets en papier | |

| Cartons d'emballage liquide | |

| Autres types de produits | |

| Par secteur d'utilisation final | Alimentation |

| Boissons | |

| Santé et produits pharmaceutiques | |

| Soins personnels et cosmétiques | |

| Entretien ménager et détergents | |

| Produits électroniques et électriques | |

| Autres secteurs d'utilisation final | |

| Par type de matériau | À base de fibres vierges |

| À base de fibres recyclées | |

| Par niveau d'emballage | Emballage primaire |

| Emballage secondaire | |

| Emballage tertiaire |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du papier d'emballage en Chine en 2031 ?

Il est prévu qu'il atteigne 121,31 milliards USD d'ici 2031, reflétant un TCAC de 4,76 % de 2026 à 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les cartons d'emballage liquide affichent la croissance la plus rapide avec un TCAC de 5,71 % jusqu'en 2031, portés par la premiumisation des produits laitiers et les lancements de boissons aseptiques.

Quelle est l'importance des fibres recyclées dans l'emballage en papier chinois ?

Les solutions à base de fibres recyclées représentaient 62,12 % de la valeur du marché en 2025, soulignant l'orientation de la Chine vers l'économie circulaire.

Quelle catégorie d'utilisateur final affiche le TCAC prévisionnel le plus élevé ?

La santé et les produits pharmaceutiques progressent à un rythme annuel de 6,04 %, soutenus par les obligations de sérialisation entrées en vigueur en janvier 2026.

Pourquoi les coûts énergétiques constituent-ils un facteur de différenciation concurrentielle pour les papeteries ?

L'inclusion dans le marché du carbone a fait augmenter les prix de l'électricité du réseau ; les papeteries disposant d'accords d'achat d'énergie renouvelable bénéficient d'un avantage de coût de 7 à 9 % dans les opérations de transformation.

Quels clusters régionaux dominent la capacité de production ?

Le delta du fleuve Yangtze et le delta de la rivière des Perles accueillent ensemble environ 58 % de la capacité nationale, bénéficiant de l'accès aux ports et aux plateformes logistiques.

Dernière mise à jour de la page le: