Taille et part du marché des emballages en papier et carton

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

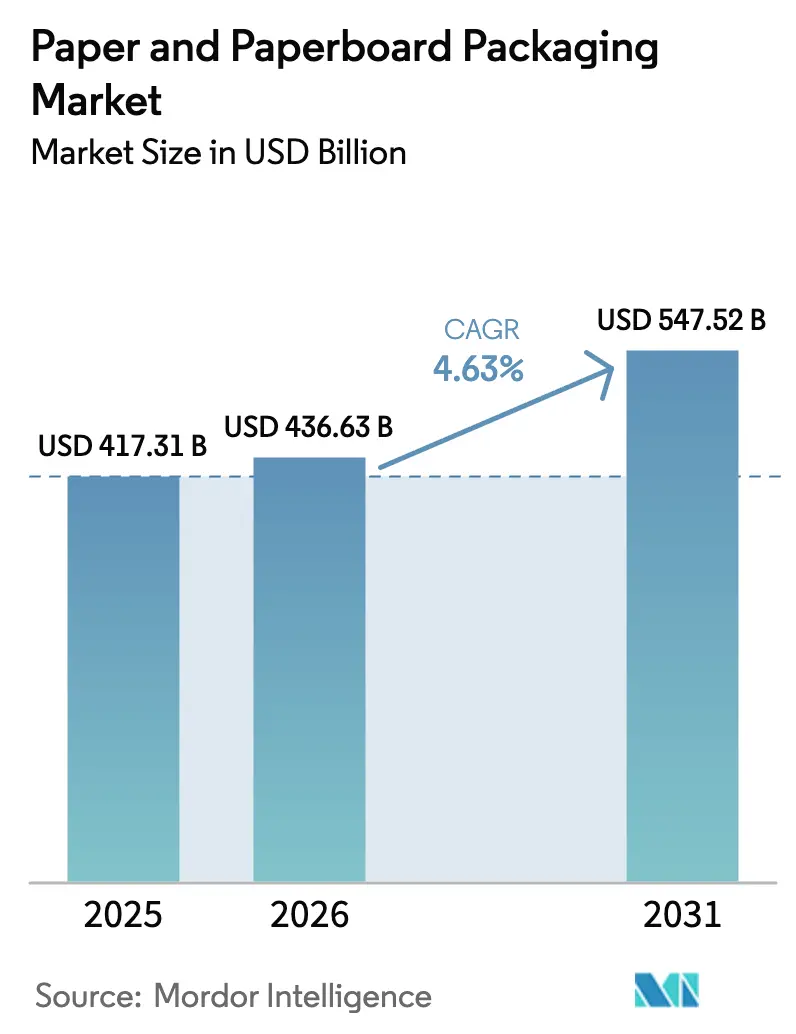

| Taille du Marché (2026) | 436.63 Milliards de dollars |

| Taille du Marché (2031) | 547.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.63% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages en papier et carton par Mordor Intelligence

La taille du marché des emballages en papier et carton devrait passer de 417,31 milliards USD en 2025 à 436,63 milliards USD en 2026 et devrait atteindre 547,52 milliards USD d'ici 2031 à un CAGR de 4,63 % sur la période 2026-2031.

La substitution continue des plastiques rigides par des formats à base de fibres, l'élargissement de l'adoption du commerce électronique et les primes de durabilité imposées par les politiques maintiennent la demande résiliente. Les boîtes ondulées et les plateaux en fibres moulées restent les options les plus efficaces pour les marques qui doivent équilibrer poids, résistance et recyclabilité, et les transformateurs accélèrent leurs investissements dans des lignes d'impression numérique pour servir des lancements de produits à forte diversité et faible volume. Les lois sur la responsabilité élargie des producteurs resserrent les seuils de contenu post-consommateur, tandis que les programmes de dimensionnement optimal des détaillants réduisent la consommation de boîtes, de cubes et d'ondulé. Dans le même temps, la volatilité des prix des vieux conteneurs ondulés et de la pâte vierge comprime les marges des transformateurs qui ne disposent pas de couverture ou d'approvisionnement en fibres intégré verticalement.

Principaux enseignements du rapport

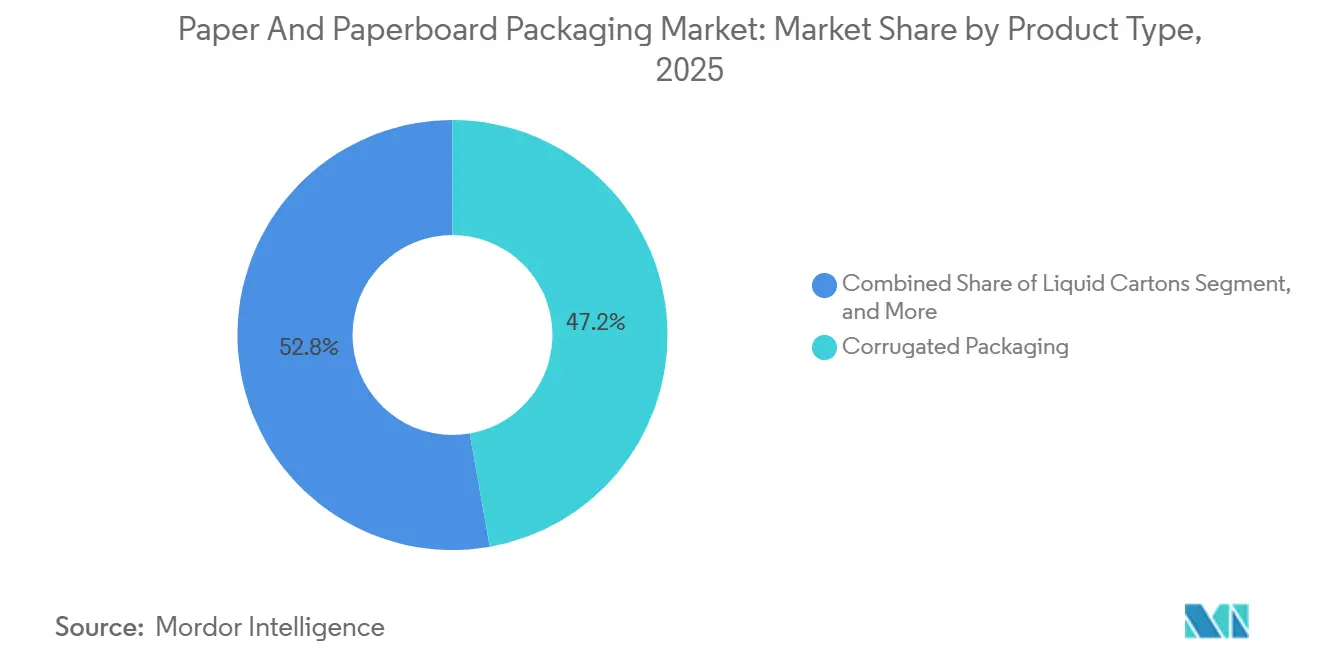

- Par type de produit, les emballages ondulés ont dominé avec 47,23 % de la part du marché des emballages en papier et carton en 2025, tandis que les cartons liquides devraient se développer à un CAGR de 5,44 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'alimentation et les boissons ont représenté 38,64 % du chiffre d'affaires de 2025, tandis que la santé et la pharmacie progressent à un CAGR de 5,61 % jusqu'en 2031.

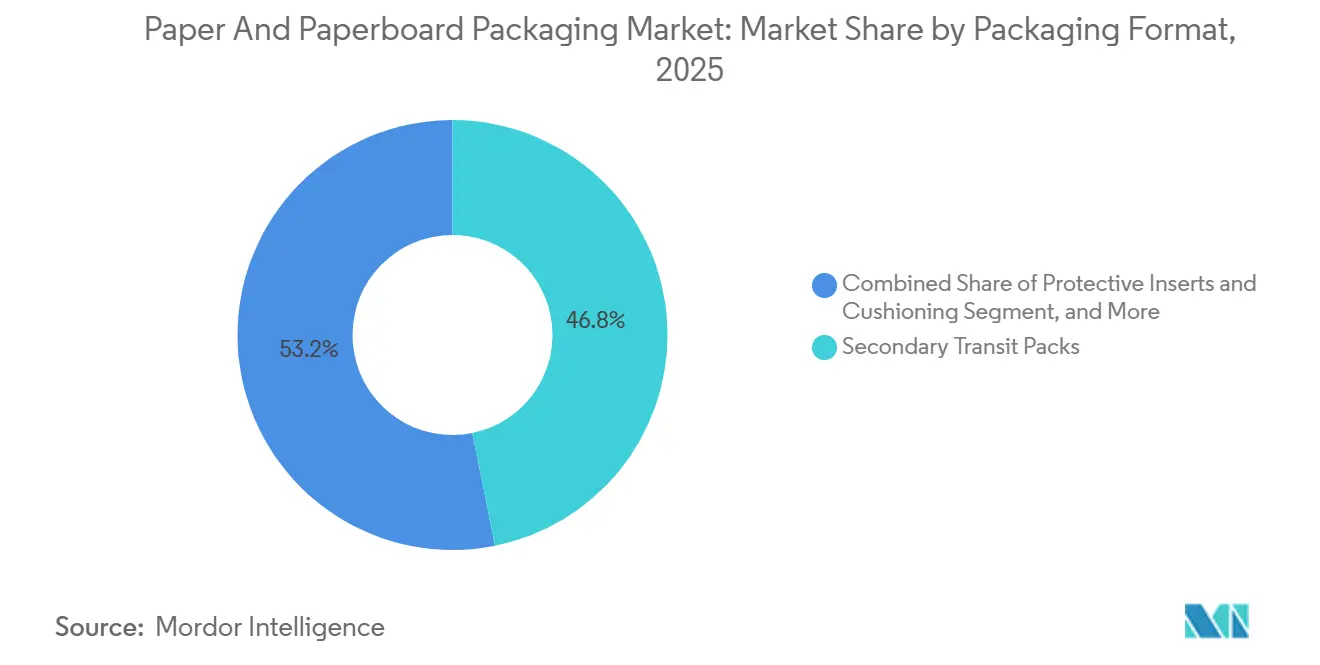

- Par format d'emballage, les emballages secondaires de transit ont détenu une part de 46,83 % du marché des emballages en papier et carton en 2025, mais les inserts de protection progressent à un CAGR de 5,49 % durant la période de prévision.

- Par qualité de matériau, la fibre recyclée représentait 53,67 % de la part du marché des emballages en papier et carton en 2025, et les mélanges hybrides et de fibres mixtes croissent à un CAGR de 5,23 % entre 2026 et 2031.

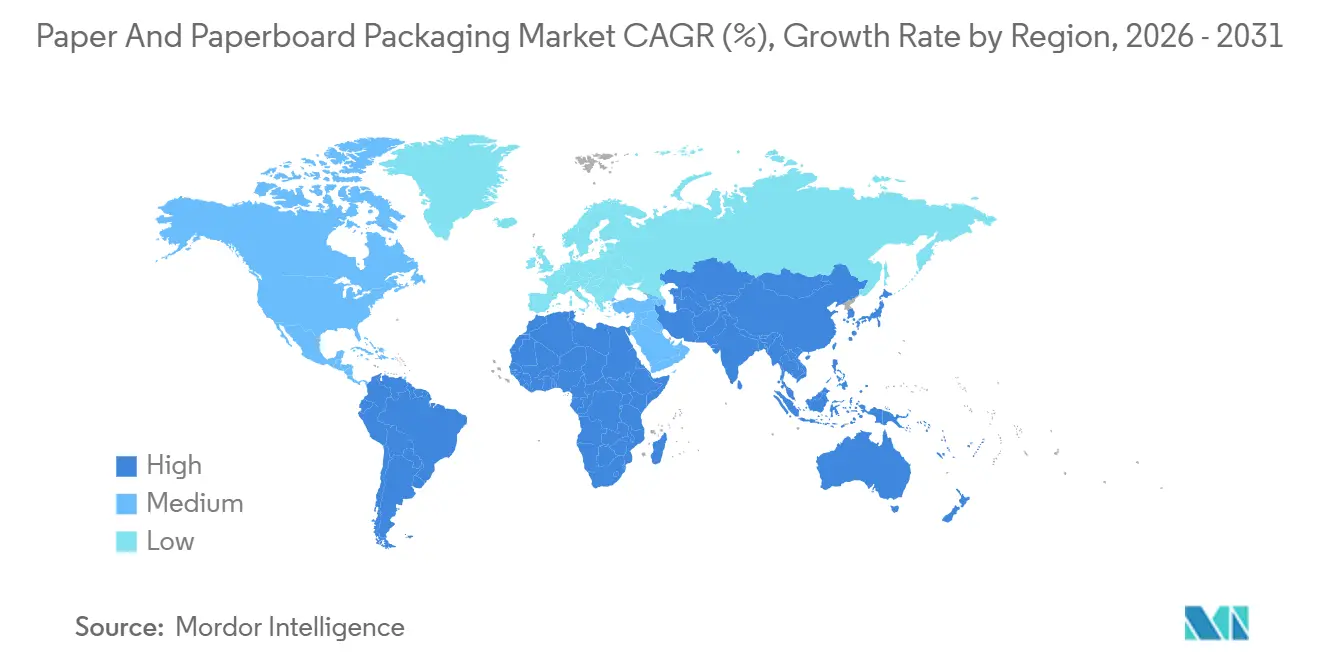

- Par géographie, l'Asie-Pacifique représentait 43,89 % de la demande mondiale en 2025, tandis que l'Afrique est la région à la croissance la plus rapide, avec un CAGR de 5,67 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des emballages en papier et carton

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion des références liée au commerce électronique | +1.2% | Mondial, plus fort en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Interdictions et taxes sur l'utilisation des plastiques | +0.9% | Mondial, porté par l'Europe, l'Amérique du Nord et certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la restauration rapide dans les villes de deuxième rang | +0.7% | Asie-Pacifique, Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Essor des normes de compostage industriel | +0.5% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Exécution des commandes pharmaceutiques en direct au consommateur | +0.4% | Mondial, en premier lieu en Amérique du Nord et en Europe | Court à moyen terme (≤ 4 ans) |

| Transition vers des emballages durables | +0.6% | Mondial, leadership des marques premium sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des références liée au commerce électronique

Les plateformes de vente au détail en ligne ont ajouté des milliers de références en 2025, et les volumes de colis ont progressé à deux chiffres en Amérique du Nord et en Europe, tandis que le poids moyen des colis diminuait à mesure que les acheteurs privilégiaient des commandes plus petites et plus fréquentes. Les transformateurs ont répondu avec des presses numériques et des découpeuses à la demande, leur permettant de produire des boîtes en petites séries à des vitesses de ligne autrefois réservées aux grandes séries. Les détaillants ont introduit des protocoles de dimensionnement optimal qui ont réduit l'utilisation d'ondulé jusqu'à 20 %, de sorte que les transformateurs doivent désormais optimiser simultanément la qualité du carton, la personnalisation de l'impression et la géométrie du carton. La tendance stimule également la demande d'éléments de déballage premium tels que les inserts imprimés et les papiers de soie, qui transforment les envois en ondulé en points de contact marketing.

Interdictions et taxes sur l'utilisation des plastiques

Le Royaume-Uni a commencé à prélever une taxe de 200 GBP par tonne sur les emballages plastiques non conformes en avril 2025, l'Union européenne a prescrit que tous les emballages en contact avec les aliments soient recyclables ou compostables d'ici 2030, et la Californie a imposé une réduction de 25 % des plastiques à usage unique d'ici 2032. Ces mesures ont accéléré la migration des marques de la mousse et du film vers les coques en fibres moulées, les plateaux en carton à barrière revêtue et les emballages résistants aux graisses.[1]Commission européenne, "Règlement sur les emballages et les déchets d'emballages," ec.europa.eu Les transformateurs capables de certifier un minimum de 30 % de contenu recyclé ou une compostabilité validée bénéficient désormais d'engagements de volume de la part des chaînes mondiales de restauration.

Expansion de la restauration rapide dans les villes de deuxième rang

Les chaînes de restauration ont connu la croissance la plus rapide en Inde, en Indonésie et au Nigeria en 2025, où les téléchargements d'applications de livraison de repas ont augmenté de 20 % à 30 %. Les graisses et l'humidité poussent les marques vers des cartons revêtus par dispersion ou par voie aqueuse qui résistent à l'humidité sans polyéthylène laminé. Les franchisés de ces marchés maintiennent des marges serrées, ils préfèrent donc le kraft non blanchi et les qualités légères qui coûtent 10 % de moins que les substrats blanchis tout en réussissant les tests de migration et de résistance.

Essor des normes de compostage industriel

Les organismes de certification nord-américains et européens ont resserré les seuils de réussite et d'échec pour les emballages compostables, exigeant une désintégration à 90 % en 84 jours et un résidu inférieur à 1 % après 12 semaines.[2]Institut des produits biodégradables, "Mise à jour des normes de certification BPI," bpiworld.org Ces critères plus stricts favorisent les cartons non revêtus ou revêtus à base d'eau et poussent les fournisseurs à adopter des revêtements biosourcés dérivés de l'acide polylactique ou des polyhydroxyalcanoates. Bien que ces revêtements augmentent le coût unitaire jusqu'à 40 %, ils donnent accès aux programmes municipaux de déchets organiques qui détournent les déchets des décharges.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des vieux conteneurs ondulés et de la pâte vierge | –0.8% | Mondial, plus élevé sur les marchés dépendants des importations | Court à moyen terme (≤ 4 ans) |

| Pression des ONG liée à la déforestation | –0.3% | Mondial, régions d'approvisionnement à faible gouvernance | Moyen à long terme (≥ 2 ans) |

| Ondulation en interne par les méga-détaillants en ligne | –0.4% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Coûts d'ajustement carbone aux frontières | –0.3% | Europe et nations exportatrices | Court à moyen terme (≤ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des vieux conteneurs ondulés et de la pâte vierge

Les prix des vieux conteneurs ondulés ont fluctué de 30 % à 40 % en 2025, oscillant entre 80 USD et 130 USD par tonne courte aux États-Unis, tandis que la pâte kraft de résineux blanchi du nord est passée de 1 100 USD à 1 350 USD par tonne. En l'absence de marchés à terme, les transformateurs se trouvent vulnérables à la volatilité des prix. En conséquence, beaucoup choisissent de répercuter des suppléments trimestriels en aval pour gérer leurs risques financiers. Cependant, cette approche met souvent à rude épreuve leurs relations avec les propriétaires de marques, qui sont liés à des listes de prix annuelles et peuvent avoir du mal à absorber ces coûts supplémentaires.

Pression des ONG liée à la déforestation

Des images satellites de Greenpeace ont lié plusieurs usines d'Asie du Sud-Est à la perte de forêts primaires en 2025, entraînant des retraits de listes de détaillants et des boycotts.[3]Greenpeace, "Déforestation et pratiques d'approvisionnement des usines de pâte à papier," greenpeace.org Les systèmes de certification ont ajouté des règles de traçabilité plus strictes jusqu'à l'unité de gestion forestière, mais les petits exploitants en Afrique et en Amérique du Sud ont eu du mal à couvrir les coûts d'audit, ralentissant la croissance des superficies certifiées à seulement 2 %. Les propriétaires de marques paient désormais des primes aux producteurs intégrés capables de documenter la chaîne de custody de bout en bout, laissant les acheteurs sur le marché spot exposés au risque de réputation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la résistance de l'ondulé rencontre l'innovation des cartons

Les emballages ondulés représentaient 47,23 % de la part du marché des emballages en papier et carton en 2025, soulignant leur performance coût-résistance inégalée pour la logistique palettisée. Les cartons liquides, aidés par des avancées en matière de barrière aseptique qui suppriment les couches de polyéthylène, sont en bonne voie pour croître à 5,44 % jusqu'en 2031, dépassant l'ensemble du marché des emballages en papier et carton. Dans les boissons individuelles, les formats inférieurs à 200 ml ont enregistré une croissance de volume de 12 % dans les circuits de restauration rapide en Asie-Pacifique en 2025. Les propriétaires de marques considèrent désormais l'innovation des cartons comme un facteur habilitant pour les produits laitiers ambiants et les boissons à base de plantes où les lacunes de la chaîne du froid persistent. Les boîtes pliantes maintiennent leur position dans les cosmétiques et la confiserie car la qualité d'impression lithographique et les bords rigides justifient une prime de prix de 15 % à 20 % par rapport à l'ondulé micro-cannelé. Les presses hybrides numériques permettent aux transformateurs de servir de manière rentable des tirages en édition limitée, réduisant les frais de mise en route qui décourageaient autrefois les références de niche.

La concurrence s'élargit entre les boîtes rigides, les boîtes composites et les coques en fibres moulées dans les cadeaux de luxe, où les finitions tactiles et les arguments de circularité ont un poids égal. L'adoption robuste de la finition numérique réduit les quantités minimales de commande, soutenant les lancements portés par les influenceurs qui exigent des livraisons de boîtes en semaines plutôt qu'en mois. L'ondulé domine toujours les marchandises lourdes en raison de résistances à l'éclatement supérieures à 275 psi, et le carton en nid d'abeilles déplace le carton fibre solide dans les expéditions d'électroménager car il offre une compression supérieure à 1 000 psi à une densité inférieure.

Par secteur d'utilisation finale : produits alimentaires de base et dynamisme pharmaceutique

L'alimentation et les boissons ont conservé la plus grande part de valeur à 38,64 % en 2025, avec les cartons de céréales, les plateaux pour produits frais et les emballages prêts à la vente ancrant la consommation. La demande d'emballages de fruits frais de marque a stimulé les commandes de revêtements résistants aux moisissures qui prolongent la durée de conservation dans les climats humides. La santé et la pharmacie sont les secteurs à la croissance la plus rapide, progressant à un CAGR de 5,61 % alors que les délais mondiaux de sérialisation exigent des boîtes pliantes inviolables intégrant des hologrammes, des inserts RFID et des codes matriciels de données numérisables. Les produits biologiques en chaîne du froid bénéficient d'une montée en puissance des circuits d'e-pharmacie, où des expéditeurs en ondulé chargés de matériaux à changement de phase maintiennent une température de 2 °C à 8 °C pendant jusqu'à 4 jours.

Les soins personnels et les cosmétiques prospèrent grâce à la différenciation tactile, comme le gaufrage et les revêtements doux au toucher, qui se traduisent par des primes en rayon. Les marques d'électronique intègrent des revêtements antistatiques et des amortisseurs en fibres moulées pour remplacer le polystyrène, répondant aux exigences du test de chute 3A de l'Association internationale pour le transit sécurisé avec des matériaux plus légers. Dans les applications automobiles et industrielles, les cartons double cannelure à haute résistance avec plus de 40 % de fibres longues vierges répondent aux exigences d'empilage et de rayonnage dans les centres de distribution à plusieurs niveaux.

Par format d'emballage : les boîtes de transit dominent, les inserts s'accélèrent

Les emballages secondaires de transit représentaient 46,83 % des expéditions de 2025, reflétant la centralité des expéditeurs en ondulé dans le commerce électronique, l'épicerie et les plateformes de gros. Les transporteurs de colis imposent des suppléments lorsque les boîtes dépassent 108 pouces de longueur plus circonférence, de sorte que les logiciels de dimensionnement optimal calculent désormais le cube optimal en temps réel, réduisant les coûts de fret et l'utilisation de carton. Les inserts de protection et les lignes de rembourrage progressent à un CAGR de 5,49 % à la suite des engagements des détaillants à supprimer la mousse et le papier bulle des commandes en ligne. Les inserts en fibres moulées réduisent le cube d'emballage de 10 % à 15 % et réussissent les tests de chute de 32 pouces qui nécessitaient autrefois du polystyrène expansé.

Les emballages primaires de vente au détail se concentrent sur l'attrait en rayon et la narration de marque, en fusionnant des codes QR et des étiquettes de communication en champ proche pour connecter les acheteurs à des vidéos de recettes et des informations sur l'empreinte carbone. Les présentoirs prêts à la vente, équipés de bandelettes perforées, permettent aux employés de magasin de convertir des caisses en présentoirs en moins de 30 secondes, économisant environ 0,75 USD de main-d'œuvre par unité. La RFID au niveau de la caisse gagne du terrain dans les cosmétiques haut de gamme, réduisant les ruptures de stock et le vol.

Par qualité de matériau : les mélanges équilibrent coût et résistance

La fibre recyclée représentait 53,67 % du volume en 2025, portée par les seuils minimaux de contenu post-consommateur en Europe et en Amérique du Nord. Cependant, la dégradation mécanique limite la réutilisation des fibres à environ 7 cycles, de sorte que les transformateurs mélangent de plus en plus 20 % à 30 % de fibres longues vierges pour réussir les tests d'éclatement et de perforation sans augmenter le grammage de base. Les qualités hybrides se développent à un CAGR de 5,23 %, donnant aux transformateurs la possibilité d'alléger l'ondulé de 200 g/m² à 180 g/m² et d'économiser 0,03 USD par caisse sur le fret longue distance.

La fibre vierge domine toujours les emballages en contact direct avec les aliments, où les régulateurs plafonnent le transfert d'huiles minérales et de phtalates provenant des couches recyclées. Les chaînes de restauration rapide européennes ont remplacé les barrières anti-graisses aux fluorochimiques par des revêtements par dispersion à base de pâte vierge qui répondent à la résistance aux huiles des emballages de hamburgers à la moitié des seuils de migration autorisés en 2019. Les mélanges hybrides offrent à la fois des avantages en termes de coût et de performance, soutenant des caisses prêtes à la vente qui nécessitent des coins solides tout en affichant plus de 70 % de contenu recyclé.

Analyse géographique

L'Asie-Pacifique représentait 43,89 % de la demande mondiale en 2025, soutenue par les ajouts de capacité chinois, indiens et d'Asie du Sud-Est, ainsi que par les politiques nationales qui ont resserré les limites de contamination sur le vieux papier importé. La directive nationale élargie de la Chine sur les déchets importés a plafonné la contamination à 0,3 %, incitant les usines locales à investir dans des lignes de tri optique avancé et de désencrage. Nine Dragons Paper a dépensé 2 milliards CNY (280 millions USD) pour sa mise à niveau de Dongguan, prouvant que la fibre récupérée domestique peut répondre aux spécifications de fourniture des usines de boîtes. L'Inde a interdit les sachets plastiques multicouches de moins de 120 microns, incitant les marques de détergents et de shampoings à se tourner vers des sachets en papier léger répondant à des prix de vente au détail inférieurs à 0,12 USD.

L'Afrique affiche l'expansion la plus rapide, avec un CAGR de 5,67 % jusqu'en 2031. Les populations urbaines de Lagos, Nairobi et Johannesburg croissent de 3,5 % par an, nourrissant le commerce de détail moderne et les chaînes de restauration rapide qui demandent des emballages à emporter de marque. L'Afrique du Sud a mis en œuvre la responsabilité élargie des producteurs en 2024, obligeant les producteurs d'emballages à financer la collecte et le recyclage, ce qui a accéléré les investissements dans la récupération de matériaux à fibres mixtes. L'Égypte a réservé 500 millions USD pour trois complexes intégrés de pâte à papier dans le delta du Nil afin de réduire sa dépendance aux importations de 40 % enregistrée en 2024.

L'Amérique du Nord et l'Europe représentaient collectivement environ 35 % des volumes de 2025. L'inflation de l'énergie et des salaires a augmenté les coûts de transformation de 8 % à 12 %, de sorte que plusieurs fabricants de boîtes américains ont ouvert des usines satellites dans le nord du Mexique, profitant des dispositions de franchise douanière de l'Accord États-Unis-Mexique-Canada. Le règlement européen de 2025 sur les emballages et les déchets d'emballages exige que tous les emballages soient recyclables d'ici 2030 et fixe un plancher de 65 % de contenu recyclé pour les fibres d'ici 2035, alimentant les dépenses d'investissement dans les systèmes en boucle fermée en Allemagne, en France et aux Pays-Bas. Le système de consigne allemand a porté la collecte des cartons de boissons à 85 % en un an, signalant une dynamique pour des programmes similaires dans l'ensemble du bloc.

Paysage concurrentiel

Le champ concurrentiel est modérément concentré, les cinq plus grands fournisseurs représentant environ un tiers de la capacité installée mondiale, laissant un espace significatif aux transformateurs régionaux spécialisés dans des formats de niche tels que les inserts en fibres moulées ou les cartons à haute barrière. Smurfit Kappa et WestRock ont finalisé leur fusion de 34 milliards USD en juillet 2025, créant une entité unique qui exploite désormais plus de 500 sites de transformation et peut tirer parti de l'approvisionnement mondial en fibres pour compenser les fluctuations des matières premières. International Paper a élargi son empreinte asiatique en décembre 2025 en acquérant une participation de 60 % dans une coentreprise avec Hengan International, associant l'expertise en ondulation à un réseau de distribution de produits de grande consommation visant 500 millions USD de ventes annuelles d'ici 2028. Mondi a suivi avec une expansion de 150 millions EUR à son usine de Štětí, ajoutant 200 000 tonnes de capacité de papier kraft et un revêtement résistant à l'eau en ligne, renforçant sa position dans les produits frais et les manchons pour le commerce électronique.

L'intégration verticale par les géants du commerce électronique remodèle l'économie de l'offre, Amazon et Alibaba continuant d'installer des lignes d'ondulation sur site qui réduiraient le coût par boîte jusqu'à 15 %, pressant les transformateurs indépendants à se différencier par des services tels que la conception, le conditionnement et le soutien à l'exécution des commandes. Pour maintenir leurs marges, de nombreux fabricants de boîtes établis ont accéléré l'automatisation ; les systèmes de contrôle qualité guidés par vision signalent désormais les défauts d'impression ou de découpe à des vitesses de ligne dépassant 500 pieds par minute, améliorant le rendement au premier passage d'environ 3 %. L'innovation axée sur la durabilité offre une autre voie vers une tarification premium, comme l'illustre le brevet de barrière anti-graisses à base d'algues de DS Smith en 2025, qui élimine les fluorochimiques tout en répondant aux tests de résistance aux huiles pour la restauration. Les spécialistes de plus petite taille, souvent soutenus par des fonds de capital-investissement, ciblent les plateaux en fibres moulées, les amortisseurs pour l'électronique et les cartons en petites séries imprimés numériquement, où les grands multinationales ont moins d'avantage d'échelle.

Les alliances stratégiques et les cessions soutiennent la rationalisation des portefeuilles. Packaging Corporation of America est liée par un accord d'approvisionnement de 10 ans avec un grand détaillant en ligne nord-américain qui indexe les prix sur les indices OCC du marché, réduisant la volatilité des marges tout en garantissant 500 000 tonnes de volume annuel. La ligne de biocomposites Imatra de Stora Enso transforme les sous-produits de pâte en coques moulées pour les repas de restauration rapide, réduisant la dépendance aux fibres externes et positionnant l'entreprise pour les formats de repas à emporter compostables. Le programme pilote de collecte de cartons à Tokyo de Nippon Paper Industries Co., Ltd. a atteint un taux de récupération de 78 % en six mois et signale comment les programmes en boucle fermée peuvent renforcer la crédibilité de la marque auprès des détaillants qui publient des tableaux de bord sur le contenu recyclé. Avec des spécialistes régionaux toujours actifs et des leaders mondiaux qui automatisent, intègrent et verdissent activement leurs portefeuilles, l'intensité concurrentielle devrait rester élevée même si la demande se développe à un rythme régulier de 4 % à 5 %.

Leaders du secteur des emballages en papier et carton

International Paper Company

Smurfit Westrock plc

Mondi plc

Packaging Corporation of America

Stora Enso Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Mondi a annoncé une expansion de 150 millions EUR (165 millions USD) à son usine de Štětí en République tchèque, ajoutant 200 000 tonnes de capacité de papier kraft.

- Décembre 2025 : International Paper a acquis 60 % d'une coentreprise avec Hengan International Group dans le sud de la Chine, visant 500 millions USD de chiffre d'affaires d'ici 2028.

- Novembre 2025 : Stora Enso a lancé une ligne de biocomposites de 120 millions EUR (132 millions USD) à Imatra, fabriquant des plateaux en fibres moulées à partir de sous-produits de pâte.

- Octobre 2025 : Packaging Corporation of America a signé un accord décennal pour fournir 500 000 tonnes de boîtes ondulées par an à un détaillant en ligne nord-américain.

Portée du rapport mondial sur le marché des emballages en papier et carton

Le rapport sur le marché des emballages en papier et carton est segmenté par type de produit (boîtes pliantes, emballages ondulés, cartons liquides, autres types de produits), secteur d'utilisation finale (alimentation et boissons, santé et pharmacie, soins personnels et cosmétiques, électrique et électronique, industriel et automobile), format d'emballage (emballages primaires de vente au détail, emballages secondaires de transit, emballages prêts à la vente / présentoirs, inserts de protection et rembourrage), qualité de matériau (fibre vierge, fibre recyclée, fibre hybride / mixte) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Boîtes pliantes |

| Emballages ondulés |

| Cartons liquides |

| Autres types de produits |

| Alimentation et boissons |

| Santé et pharmacie |

| Soins personnels et cosmétiques |

| Électrique et électronique |

| Industriel et automobile |

| Emballages primaires de vente au détail |

| Emballages secondaires de transit |

| Emballages prêts à la vente / présentoirs |

| Inserts de protection et rembourrage |

| Fibre vierge |

| Fibre recyclée |

| Fibre hybride / mixte |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Boîtes pliantes | ||

| Emballages ondulés | |||

| Cartons liquides | |||

| Autres types de produits | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Santé et pharmacie | |||

| Soins personnels et cosmétiques | |||

| Électrique et électronique | |||

| Industriel et automobile | |||

| Par format d'emballage | Emballages primaires de vente au détail | ||

| Emballages secondaires de transit | |||

| Emballages prêts à la vente / présentoirs | |||

| Inserts de protection et rembourrage | |||

| Par qualité de matériau | Fibre vierge | ||

| Fibre recyclée | |||

| Fibre hybride / mixte | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des emballages en papier et carton en 2026 ?

Le marché des emballages en papier et carton devrait atteindre 436,63 milliards USD en 2026.

Quel segment détient actuellement la plus grande part ?

Les emballages ondulés ont dominé avec 47,23 % de la part du marché des emballages en papier et carton en 2025.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Afrique devrait croître à un CAGR de 5,67 % durant la période 2026-2031.

Pourquoi les entreprises de santé augmentent-elles leur utilisation d'emballages à base de fibres ?

Les lois sur la sérialisation aux États-Unis et dans l'Union européenne stimulent la demande de cartons en papier inviolables avec traçabilité, portant le segment de la santé à un CAGR de 5,61 %.

Comment les détaillants réduisent-ils la consommation d'ondulé ?

Les logiciels de dimensionnement optimal pour le commerce électronique personnalisent les dimensions des boîtes, réduisant l'utilisation d'ondulé jusqu'à 20 % par expédition tout en réduisant les frais de poids dimensionnel.

Dernière mise à jour de la page le: