Taille et part du marché des emballages sans plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 9.12 Milliards de dollars |

| Taille du Marché (2030) | 11.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages sans plastique par Mordor Intelligence

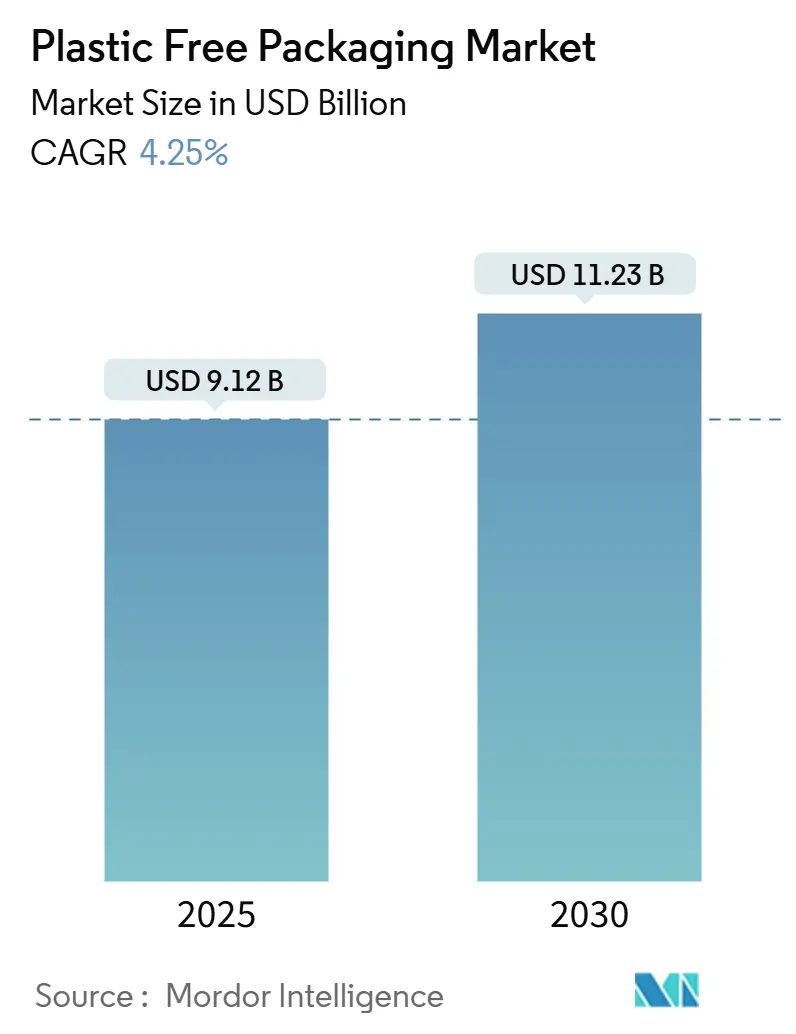

La taille du marché des emballages sans plastique a atteint 9,12 milliards USD en 2025 et devrait atteindre 11,23 milliards USD d'ici 2030, avec un TCAC de 4,25 %. La demande évolue de la conformité réglementaire vers la différenciation de marque, car les mandats de responsabilité élargie des producteurs et les interdictions des plastiques à usage unique rendent obligatoires les formats à base de fibres, compostables et rechargeables dans de nombreuses juridictions.[1]Commission européenne, "Règlement sur les emballages et les déchets d'emballages," ec.europa.eu Les technologies de papier haute barrière égalent désormais les performances du plastique en termes de résistance à l'oxygène et aux graisses, ouvrant les aliments frais, les produits pharmaceutiques et les cosmétiques aux formats sans plastique. Les programmes de « papérisation » des détaillants accélèrent l'adoption de solutions flexibles dans la distribution du commerce électronique, tandis que les engagements des entreprises en matière de zéro émission nette intègrent les indicateurs carbone du cycle de vie dans les achats. Les lacunes infrastructurelles et les primes de prix de 15 à 50 % limitent la vitesse, mais les fournisseurs intégrés verticalement couvrent la volatilité de la pâte à papier et les coûts de certification, soutenant une croissance régulière.

Points clés du rapport

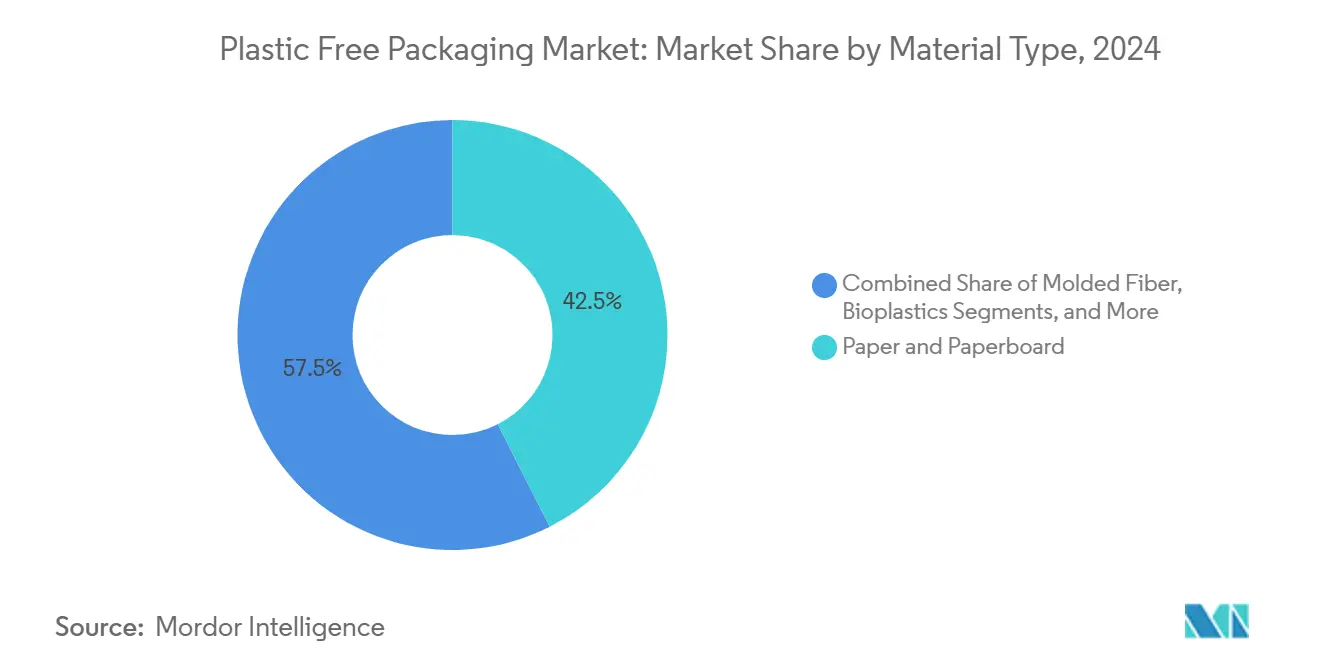

- Par matériau, le segment papier et carton a capturé 42,53 % de la part du marché des emballages sans plastique en 2024.

- Par format d'emballage, la taille du marché des emballages sans plastique pour les formats flexibles devrait croître à un TCAC de 5,39 % entre 2025 et 2030.

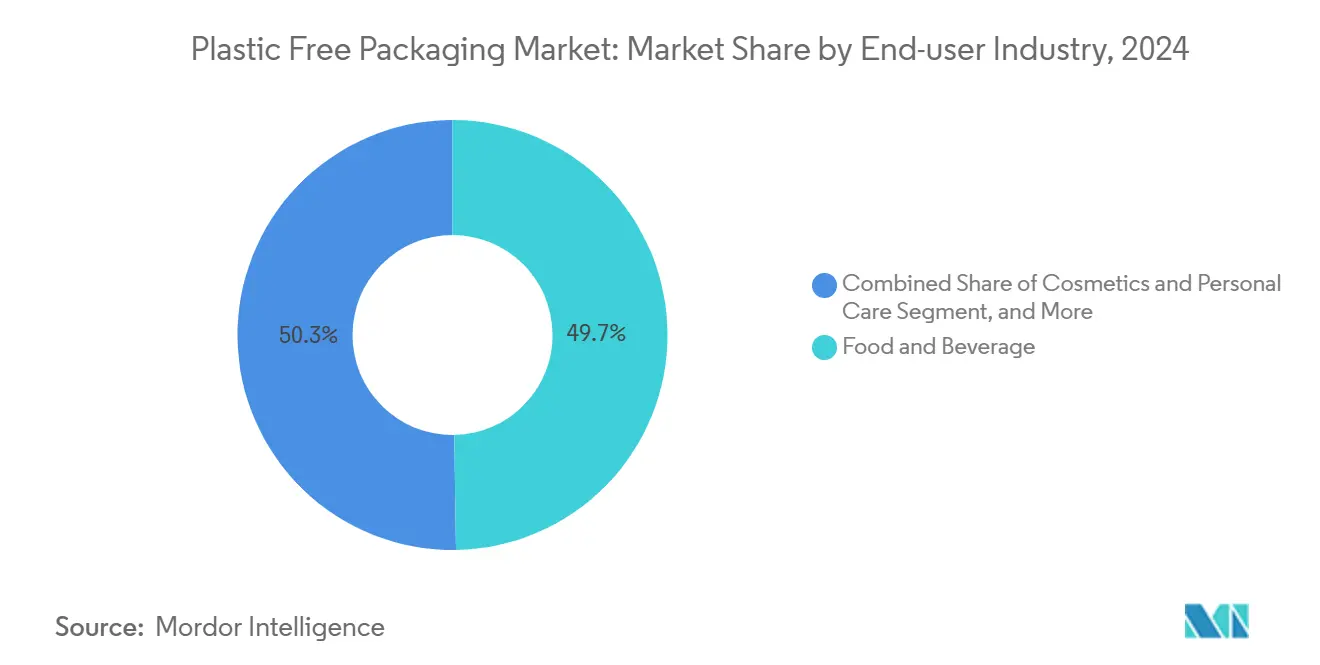

- Par secteur d'utilisation finale, le segment alimentation et boissons a capturé 49,74 % du chiffre d'affaires du marché des emballages sans plastique en 2024.

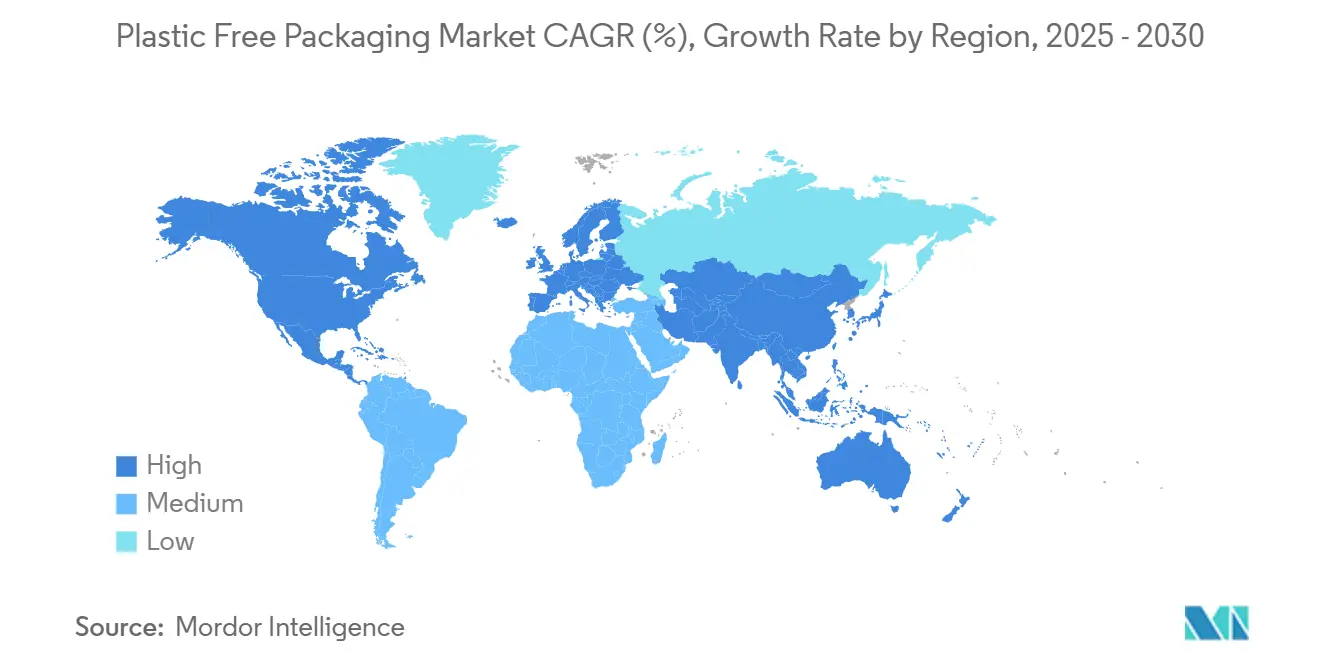

- Par géographie, l'Europe a capturé 31,48 % de la part du marché des emballages sans plastique en 2024.

Tendances et perspectives du marché mondial des emballages sans plastique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la responsabilité élargie des producteurs et des interdictions des plastiques à usage unique | +1.2% | Mondial, en premier lieu dans l'Union européenne, en Californie et au Canada | Court terme (≤ 2 ans) |

| Engagements des entreprises en matière d'emballages zéro émission nette | +0.8% | Mondial, plus fort parmi les multinationales d'Amérique du Nord et de l'Union européenne | Moyen terme (2 à 4 ans) |

| Expansion rapide des capacités de compostage municipal | +0.6% | Amérique du Nord et Union européenne en tête, villes émergentes d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Percées dans les technologies de fibres haute barrière et de matériaux mono-matière | +0.9% | Mondial, centres de R&D dans l'Union européenne, en Amérique du Nord et au Japon | Long terme (≥ 4 ans) |

| Transition des détaillants vers les formats de « papérisation » et de recharge | +0.5% | Nœuds mondiaux du commerce électronique, premiers marchés urbains | Court terme (≤ 2 ans) |

| Conception assistée par l'IA minimisant l'intensité matérielle | +0.3% | Mondial, économies à forte orientation technologique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la responsabilité élargie des producteurs et des interdictions des plastiques à usage unique

La loi SB 54 de Californie impose une réduction de 65 % des emballages plastiques d'ici 2032, le registre fédéral canadien oblige les producteurs à déclarer les flux de plastique, et l'Union européenne vise un taux de collecte des bouteilles de 90 % d'ici 2029. Les marques harmonisent leurs spécifications à l'échelle mondiale pour éviter la complexité multi-réglementaire, stimulant la demande de base pour les fibres, la pulpe moulée et les résines compostables certifiées. Les pénalités pour non-conformité dépassent les coûts d'utilisation de substrats alternatifs, poussant même les segments sensibles aux prix vers les solutions du marché des emballages sans plastique.

Engagements des entreprises en matière d'emballages zéro émission nette

Les entreprises du Fortune 500 ont engagé 47 milliards USD en 2024, Unilever visant des emballages entièrement réutilisables, recyclables ou compostables d'ici 2025 et Nestlé allouant 2 milliards CHF (2,18 milliards USD) jusqu'en 2030.[2]Nestlé, "Rapport de durabilité 2024," nestle.com Le carbone de portée 3 figure désormais dans les déclarations climatiques obligatoires et les rapports européens sur la durabilité. Les fournisseurs démontrant des réductions vérifiables du carbone sur le cycle de vie obtiennent une sécurité des prix et des contrats pluriannuels, renforçant le rôle stratégique du marché des emballages sans plastique dans les tableaux de bord des achats.

Expansion rapide des capacités de compostage municipal

La capacité nord-américaine a augmenté de 23 % en 2024, grâce à 275 millions USD de financement provenant de la loi sur l'investissement dans les infrastructures et l'emploi. Les États membres de l'Union européenne ont injecté 1,8 milliard EUR (2,0 milliards USD) dans les infrastructures organiques. Les premiers acteurs obtiennent des frais de traitement premium et ancrent l'approvisionnement pour les formats compostables certifiés, mais seulement 185 sites industriels existent aux États-Unis contre 5 000 nécessaires, créant des pénuries d'approvisionnement régionales qui favorisent les acteurs intégrés disposant d'actifs de traitement locaux.

Percées dans les technologies de fibres haute barrière et de matériaux mono-matière

Les revêtements à base d'eau d'UPM-Michelman et d'Ahlstrom offrent une transmission d'oxygène inférieure à 1 cc/m²/jour tout en conservant la recyclabilité. Les films de nanofibres de cellulose du VTT atteignent une résistance aux graisses de 99,9 %. Les structures mono-matière Blueloop de Huhtamaki entrent en production commerciale, permettant des sachets à base de fibres pour les denrées périssables. Ces avancées élargissent le marché des emballages sans plastique au-delà des produits secs vers les circuits réfrigérés et pharmaceutiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Insuffisance des infrastructures de compostage industriel | -0.7% | Mondial, aigu dans les régions rurales et en développement | Moyen terme (2 à 4 ans) |

| Coût plus élevé par rapport aux plastiques traditionnels | -1.1% | Mondial, plus fort dans les catégories sensibles aux prix | Court terme (≤ 2 ans) |

| Intensification du contrôle des certifications et de l'écoblanchiment | -0.4% | Mondial, plus strict dans l'Union européenne et en Californie | Court terme (≤ 2 ans) |

| Concurrence pour les matières premières avec l'alimentation et l'utilisation des terres | -0.6% | Mondial, concentré dans les zones de production de matières premières agricoles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Insuffisance des infrastructures de compostage industriel

Les emballages compostables certifiés nécessitent une aération forcée à 60-71 °C et un contrôle de l'humidité ; sinon, ils peuvent contaminer les flux de recyclage ou d'enfouissement. Les installations nord-américaines traitent 2,3 millions de tonnes par an, contre une prévision de 8,7 millions de tonnes d'ici 2030, et les 1 100 installations allemandes sont insuffisantes par rapport aux 2 800 nécessaires pour atteindre les objectifs circulaires de l'UE. Les marques risquent un retour de bâton en matière d'ESG si les voies d'élimination fléchissent, ce qui tempère la croissance des volumes à court terme, bien que cela crée des avantages pour les premiers acteurs qui développent des capacités.

Coût plus élevé par rapport aux plastiques traditionnels

Les plateaux en papier coûtent 15 % de plus que le PET, les coussins en fibre moulée peuvent être 25 % plus chers que le polystyrène expansé, et les bioplastiques premium entraînent des surcoûts de 50 %. Les prix de la pâte à papier ont fluctué de 40 % en 2024, et les certifications tierces peuvent ajouter jusqu'à 8 % au prix de vente, tout en retardant les lancements jusqu'à un an. Le marché des emballages sans plastique récompense donc les acteurs intégrés disposant de matières premières captives et d'économies d'échelle, mais les convertisseurs spécialisés peuvent voir leurs marges comprimées lors des pics de coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du papier face au défi des bioplastiques

Le papier et le carton ont capturé 42,53 % du chiffre d'affaires en 2024, car le recyclage en bordure de trottoir généralisé et la familiarité des consommateurs ont facilité l'adoption. Les bioplastiques gagnent en dynamisme avec un TCAC de 5,57 % prévu jusqu'en 2030 ; les films PLA et PHA mono-matière éliminent les problèmes de séparation multicouche et sont conformes à la norme ASTM D6400. La fibre moulée est apparue comme un substitut aux coins de protection pour appareils électroménagers et aux inserts pour téléphones mobiles, remplaçant le polystyrène expansé. Le métal conserve un attrait de niche pour les boissons premium, mais la volatilité des prix de l'aluminium et la forte intensité carbone limitent sa part. Les substrats émergents, tels que les films d'algues ou les mousses de mycélium, restent au stade pilote en raison d'un approvisionnement limité en matières premières.

L'échelle du papier confère aux fournisseurs de pâte un levier sur les coûts, mais l'escalade des exigences en matière de barrière stimule les dépenses de R&D sur les revêtements à base de nanocellulose. La croissance des bioplastiques dépend de la disponibilité des matières premières et de l'acceptation des régulateurs. Le papier extensible FiberForm, adapté à l'emboutissage profond, permet la création de formes différenciées par la marque sans couches plastiques. Les mélanges Mater-Bi de Novamont obtiennent l'approbation de la FDA pour le contact alimentaire, ouvrant les plats cuisinés micro-ondables aux emballages compostables. La taille du marché des emballages sans plastique pour les bioplastiques reflétera probablement les volumes de percée des multipacks de snacks et de produits laitiers une fois que l'infrastructure correspondra aux exigences de collecte.

Par format d'emballage : les solutions flexibles gagnent en dynamisme

Les formats rigides représentaient 43,74 % de la valeur de 2024, principalement portés par les plateaux moulés, les bocaux en verre et les cartons solides. Néanmoins, les emballages flexibles devraient afficher un TCAC de 5,39 % jusqu'en 2030, car la logistique du commerce électronique favorise de plus en plus les économies de poids et l'efficacité de cubage. Les sachets en papier haute barrière correspondent désormais à une durée de conservation de 12 mois pour les préparations pour nourrissons en poudre, tandis que les emballages à bulles en papier ont réduit les coussins d'air en plastique des centres de distribution.

Les détaillants privilégient les conceptions « expédiées dans leur propre contenant », réduisant les boîtes secondaires et les matériaux de calage. Les stratifiés papier-film certifiés ASTM D6868 résolvent les problèmes de fuite de graisse dans les circuits de vente à emporter, permettant une élimination compostable. La lente adoption pharmaceutique maintient les plaquettes thermoformées en plastique pour l'instant ; cependant, les premiers essais avec des conceptions à pression à base de cellulose sont prometteurs une fois que la barrière à l'humidité répond aux spécifications. La part du marché des emballages sans plastique pour les formats flexibles devrait augmenter à mesure que l'intégrité du scellage et la compatibilité avec la vitesse de ligne se rapprochent de la parité avec le plastique.

Par secteur d'utilisation finale : les cosmétiques mènent la croissance malgré la domination de l'alimentation

L'alimentation et les boissons représentaient 49,74 % du volume en 2024 ; la confiserie sucrée, les produits frais et les repas à emporter ont mené les conversions. Cependant, les cosmétiques et les soins personnels dépasseront le marché avec un TCAC de 5,73 % : les marques de parfums passent aux bouchons de parfum en papier et aux tubes de rouge à lèvres en pulpe moulée pour renforcer les récits de beauté propre. L'évolution pharmaceutique reste un défi ; les biologiques sensibles à la température nécessitent une ingestion d'oxygène ultra-faible, mais les revêtements de nanocellulose comblent cet écart.

L'électronique grand public adopte la pulpe moulée pour remplacer les coques en polystyrène expansé, en accord avec les objectifs d'émissions des principaux équipementiers. La logistique du commerce électronique a étendu la demande de calage pour éliminer les plastiques de remplissage en vrac ; les systèmes de froissage de papier de Sealed Air ont obtenu la certification ISO 14855, renforçant leurs revendications de cycle de vie. En définitive, une plus grande volonté de payer dans les catégories discrétionnaires améliore les marges unitaires, soutenant la croissance totale du marché des emballages sans plastique.

Analyse géographique

L'Europe a conservé sa position de leader avec une part de 31,48 % en 2024, portée par le règlement de l'Union européenne sur les emballages et les déchets d'emballages, la loi française AGEC et les systèmes de consigne allemands. Le bloc affiche un taux de collecte des emballages ménagers de 99 % et 1 100 composteurs, permettant aux marques de déployer largement des produits en fibres ou compostables. Cependant, l'énergie à 0,25 EUR/kWh (0,28 USD/kWh) ajoute des vents contraires en termes de coûts, et l'exposition à la pâte à papier importée amplifie la volatilité. Les fabricants asiatiques exploitent des tarifs d'électricité plus bas pour défier les positions tarifaires.

L'Asie-Pacifique affiche le TCAC le plus élevé du marché des emballages sans plastique, soit 5,47 %, jusqu'en 2030. L'interdiction du Bouclier national chinois a stimulé la capacité nationale en pulpe moulée, tandis que la règle de responsabilité élargie des producteurs indienne vise à atteindre 60 % de recyclage d'ici 2025. Les feuilles de route japonaises visant à atteindre 60 % de récupération du plastique d'ici 2030 ont déclenché des investissements, tels que l'usine de barrière papier de Rengo Co., Ltd. d'une valeur de 15 milliards JPY (103 millions USD).[3]Ministère de l'Économie du Japon, "Feuille de route pour l'économie circulaire," meti.go.jp Néanmoins, la disparité des infrastructures demeure : des mégapoles comme Shanghai sont en tête, tandis que les zones rurales dépendent des décharges, entravant le déploiement universel.

L'Amérique du Nord progresse grâce aux actions des États, à la loi SB 54 de Californie, à l'étiquetage compostable de Washington, au déploiement de la responsabilité élargie des producteurs au Québec et à 275 millions USD de financement fédéral pour le traitement des matières organiques. Le capital-risque de 2,8 milliards USD en 2024 a soutenu des startups de matériaux. Cependant, les marques transfrontalières naviguent dans des cadres disparates ; l'étiquetage harmonisé sous How2Compost aide mais ne remplace pas les diverses lois étatiques. L'Amérique latine et le Moyen-Orient et l'Afrique restent naissants, mais la croissance de la population urbaine invite à des programmes pilotes, notamment là où les entreprises multinationales de biens de consommation poussent des modèles de durabilité mondiaux.

Paysage concurrentiel

Une concentration modérée caractérise le marché des emballages sans plastique. Amcor, Mondi et Smurfit WestRock exploitent des réseaux intégrés de pâte à papier et de transformation, générant collectivement 28 % des ventes. La fusion Smurfit WestRock a créé un acteur hybride de 20 milliards USD présent dans 40 pays. Des entreprises spécialisées en bioplastiques telles que Novamont et TotalEnergies Corbion investissent dans la fermentation PHA évolutive, en partenariat avec des convertisseurs pour une assurance en aval.

La différenciation technologique se concentre sur les revêtements haute barrière : la formule à base d'eau d'UPM-Michelman permet le recyclage en bordure de trottoir ; le PureBarrier d'Ahlstrom réduit l'ingestion d'oxygène en dessous de la parité avec le plastique ; les mono-structures Blueloop de Huhtamaki rationalisent les stratifiés. Les dépôts de brevets pour les couches barrières à base d'eau ont augmenté de 34 % en 2024, indiquant une course aux armements croissante. Les opérateurs de compostage intégrés, tels que Veolia, sécurisent les revenus de frais de traitement et développent des propositions en boucle fermée pour les propriétaires de marques. Les convertisseurs spécialisés sans intégration en amont des matières premières font face à des marges comprimées lorsque les prix de la pâte à papier augmentent ou que les frais de certification s'accroissent.

Les espaces blancs se trouvent dans les domaines pharmaceutique et industriel, où la réglementation est conservatrice mais les marges sont élevées une fois validées. Les innovateurs en films d'algues négocient l'autorisation réglementaire dans le cadre du contact alimentaire FDA et de REACH, retardant l'adoption de masse. Néanmoins, des partenariats tels que les revêtements barrières à l'échelle nanométrique Amcor-Nfinite Nanotech signalent une innovation ouverte entre les acteurs établis et les startups.

Leaders du secteur des emballages sans plastique

Amcor plc

Mondi plc

Smurfit WestRock plc

International Paper Company

Sealed Air Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Smurfit WestRock a achevé l'intégration de sa fusion de 20 milliards USD, formant le plus grand fournisseur mondial d'emballages en papier avec une capacité durable élargie.

- Septembre 2024 : Mondi a investi 100 millions EUR (111 millions USD) dans l'usine de Štětí, ajoutant 150 000 tonnes de production de papier haute barrière pour les applications alimentaires.

- Août 2024 : International Paper a réservé 150 millions USD pour augmenter le débit des emballages de protection à base de fibres dans trois usines américaines.

- Juillet 2024 : Amcor s'est engagé à investir 50 millions USD pour le déploiement du film barrière recyclable AmLite dans les snacks flexibles et les sachets de café.

Portée du rapport mondial sur le marché des emballages sans plastique

| Papier et carton |

| Fibre moulée |

| Bioplastiques |

| Verre |

| Métal |

| Autres types de matériaux |

| Emballage rigide |

| Emballage flexible |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Cosmétiques et soins personnels |

| Biens de consommation |

| Commerce électronique et logistique |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de matériau | Papier et carton | ||

| Fibre moulée | |||

| Bioplastiques | |||

| Verre | |||

| Métal | |||

| Autres types de matériaux | |||

| Par format d'emballage | Emballage rigide | ||

| Emballage flexible | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Produits pharmaceutiques | |||

| Cosmétiques et soins personnels | |||

| Biens de consommation | |||

| Commerce électronique et logistique | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché des emballages sans plastique ?

Le marché est évalué à 9,12 milliards USD en 2025 et est en voie d'atteindre 11,23 milliards USD d'ici 2030, reflétant un TCAC de 4,25 %.

Quelle région connaît la croissance la plus rapide pour les emballages sans plastique jusqu'en 2030 ?

L'Asie-Pacifique devrait enregistrer un TCAC de 5,47 % jusqu'en 2030 en raison d'une action réglementaire robuste en Chine et en Inde et d'investissements manufacturiers rapides.

Quel segment d'utilisation finale connaîtra la plus forte croissance ?

Les emballages pour cosmétiques et soins personnels devraient progresser à un TCAC de 5,73 % à mesure que les consommateurs acceptent les primes de durabilité dans les achats discrétionnaires.

Quel type de matériau domine les ventes actuelles ?

Les produits en papier et carton détiennent 42,53 % des revenus de 2024, bénéficiant d'une infrastructure de recyclage mature et de la familiarité des consommateurs.

Comment les primes de prix affectent-elles l'adoption ?

Les alternatives sans plastique coûtent 15 à 50 % de plus que les plastiques traditionnels, favorisant les entreprises intégrées verticalement qui peuvent équilibrer les coûts des matières premières et les dépenses de certification.

Quel est le principal obstacle à la mise à l'échelle des emballages compostables ?

La pénurie d'installations de compostage industriel est significative, avec seulement 185 aux États-Unis, contre les 5 000 nécessaires d'ici 2030 pour répondre aux limites de capacité de traitement en fin de vie.

Dernière mise à jour de la page le: