Taille et Part du Marché des Emballages en Carton

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 297.54 Milliards de dollars |

| Taille du Marché (2031) | 365.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

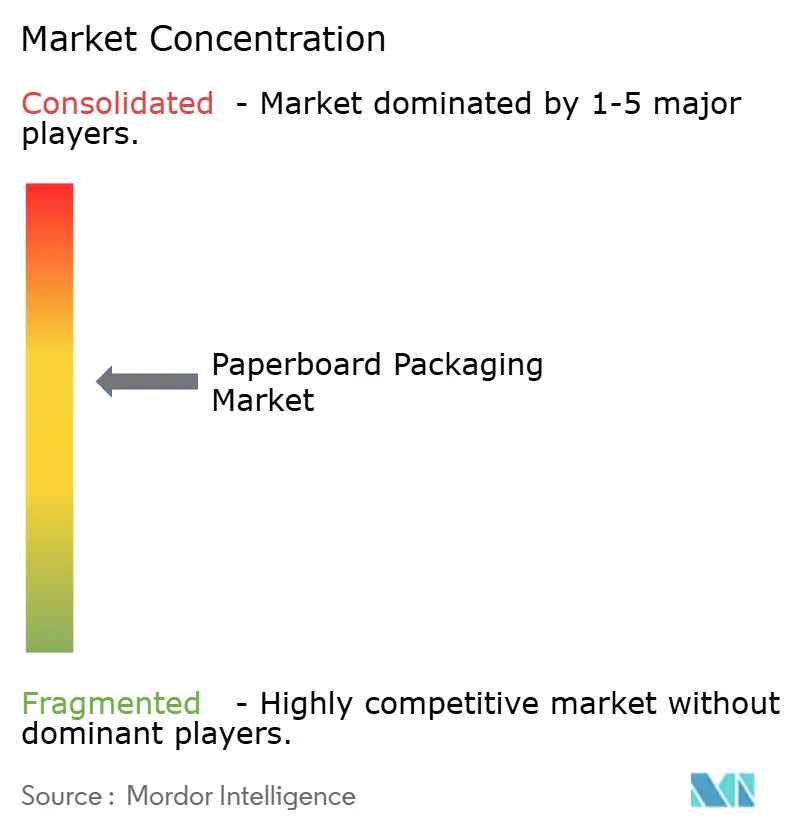

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Emballages en Carton par Mordor Intelligence

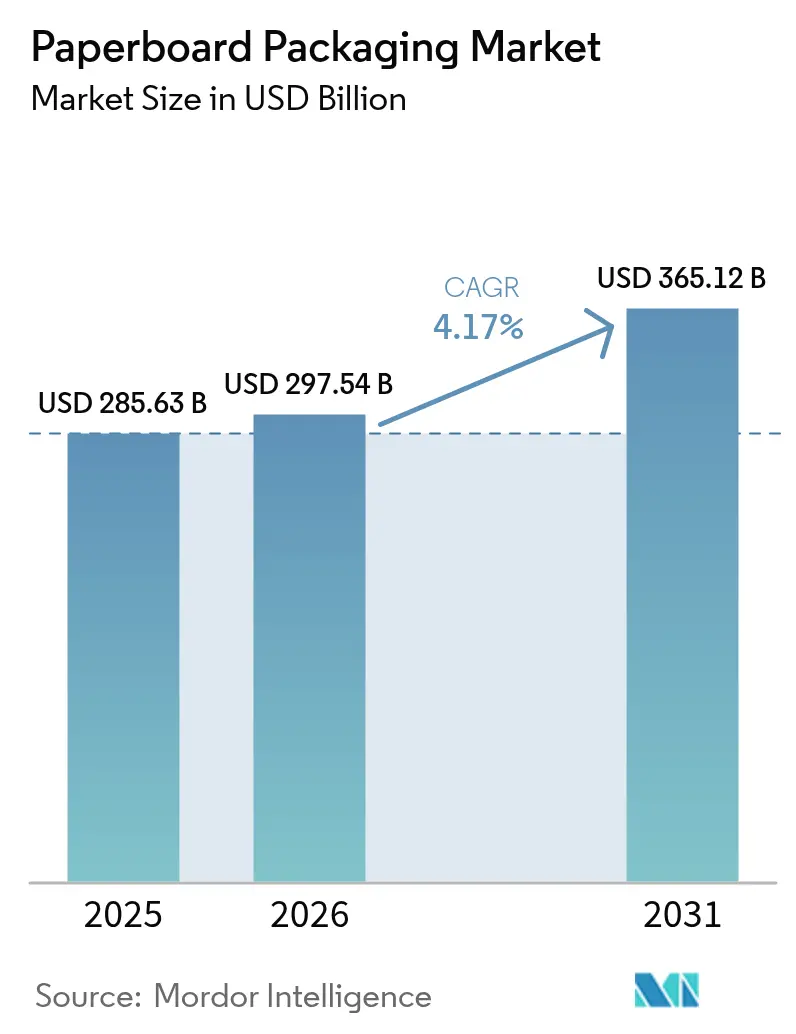

Le marché des emballages en carton devrait croître de 285,63 milliards USD en 2025 à 297,54 milliards USD en 2026 et devrait atteindre 365,12 milliards USD d'ici 2031 à un TCAC de 4,17 % sur la période 2026-2031.

La hausse des volumes du commerce électronique, la dynamique réglementaire favorisant la fibre par rapport au plastique, ainsi que les améliorations continues en matière d'allègement et de technologies de transformation numérique propulsent collectivement l'expansion du secteur. Le profil coût-performance solide de la fibre recyclée complète les engagements des distributeurs en faveur de chaînes d'approvisionnement circulaires, soutenant la demande malgré les fluctuations des coûts des matières premières. Les formats ondulés restent l'épine dorsale des réseaux de distribution, tandis que les cartons pliants gagnent du terrain dans les catégories de consommation haut de gamme. Les acteurs du marché contrebalancent la volatilité croissante des prix de l'énergie et du papier récupéré en investissant dans l'intégration verticale et la capacité de pâte dans des régions forestières à faible coût.

Points Clés du Rapport

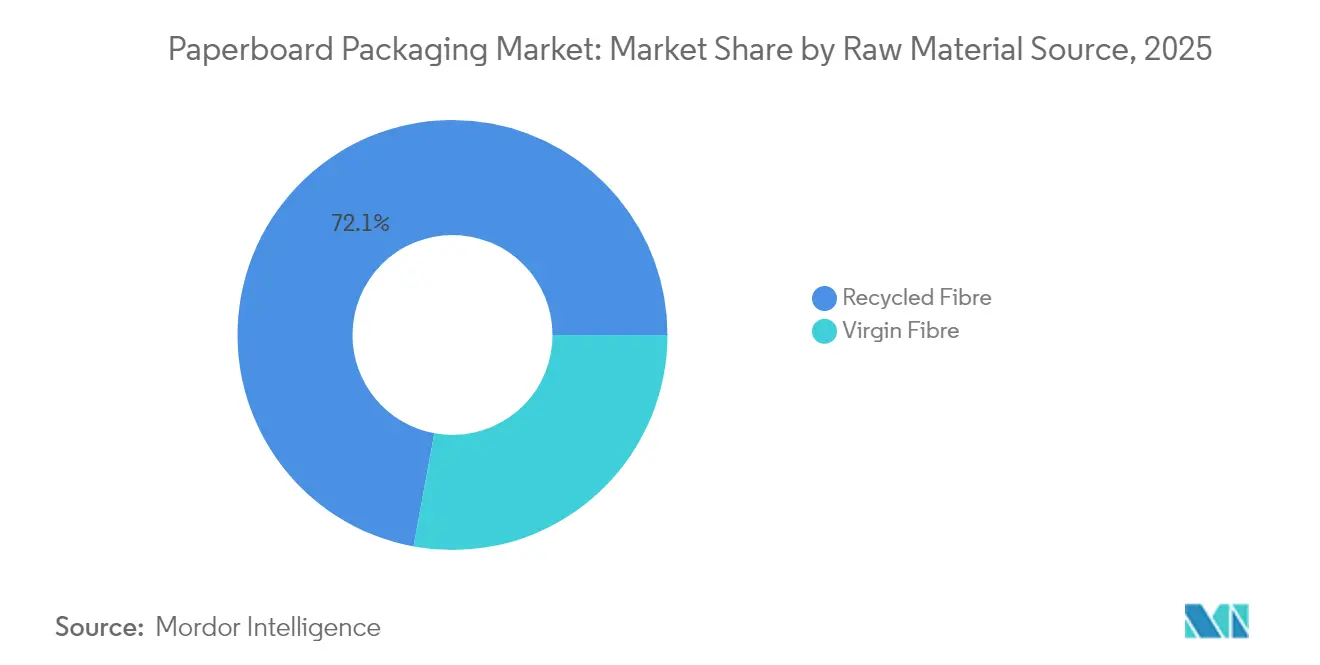

- Par source de matière première, la fibre recyclée détenait 72,10 % de la part du marché des emballages en carton en 2025, avec une expansion prévue à un TCAC de 6,65 % jusqu'en 2031.

- Par type de produit, les boîtes ondulées étaient en tête avec une part de revenus de 42,10 % en 2025, tandis que les cartons pliants devraient se développer à un TCAC de 5,55 % jusqu'en 2031.

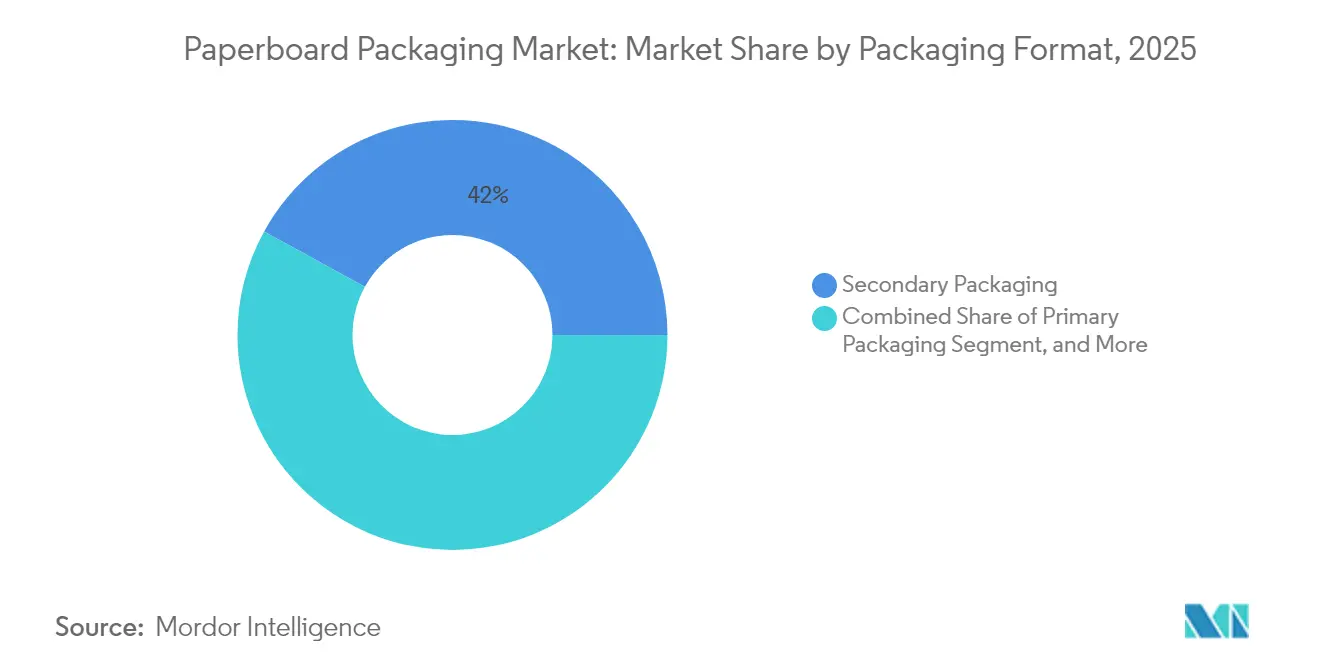

- Par format d'emballage, l'emballage secondaire représentait 42,00 % de la taille du marché des emballages en carton en 2025 et croît à un TCAC de 4,95 % jusqu'en 2031.

- Par secteur d'utilisation final, les soins personnels et la cosmétique progressent à un TCAC de 5,90 % jusqu'en 2031, dépassant le segment alimentaire qui conservait une part de revenus de 28,10 % en 2025.

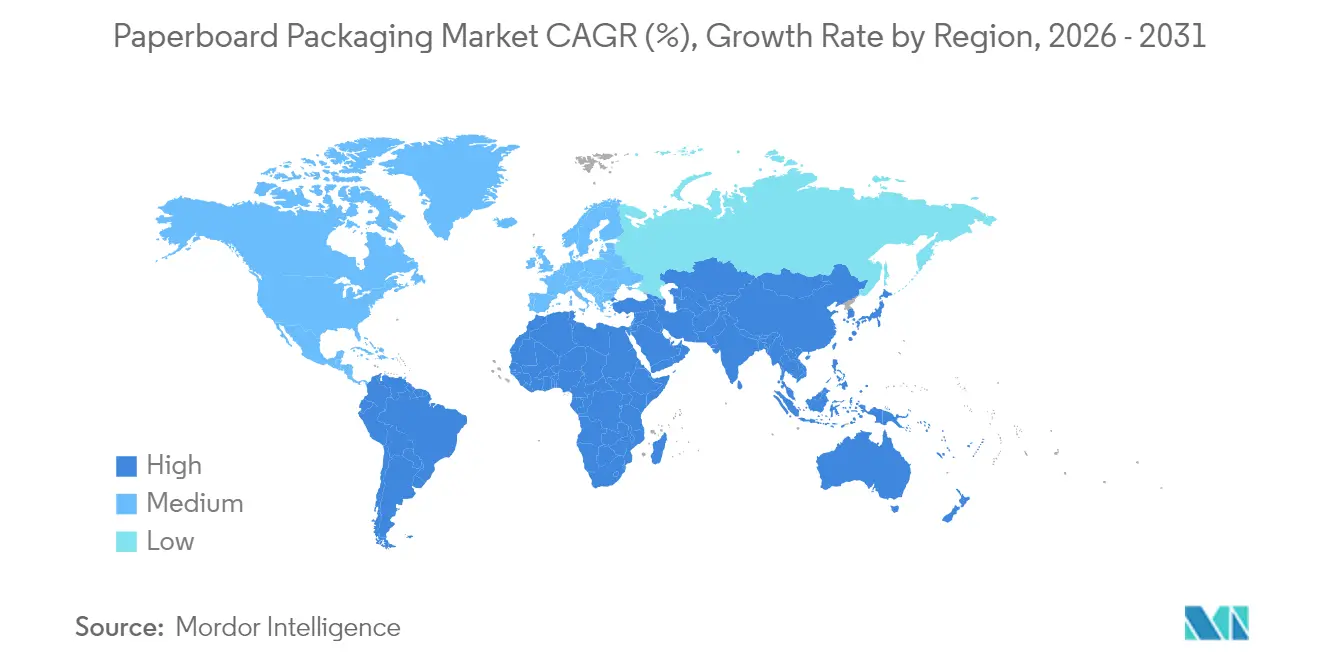

- Par géographie, l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 6,78 % jusqu'en 2031, tandis que l'Amérique du Nord commandait une part de revenus de 38,55 % en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché des Emballages en Carton

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse du commerce électronique stimulant la demande d'expéditions en emballages ondulés | +1.8% | Mondial (focus Amérique du Nord et Asie-Pacifique) | Court terme (≤ 2 ans) |

| Les réglementations de substitution du plastique favorisent les emballages à base de fibre | +0.5% | Europe et Amérique du Nord, se diffusant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les innovations en matière d'allègement réduisant les coûts logistiques | +0.7% | Mondial (adoption précoce dans les marchés développés) | Moyen terme (2-4 ans) |

| Croissance rapide des aliments et boissons emballés en Asie-Pacifique | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Impression personnalisée à la demande assistée par l'IA | +0.8% | Amérique du Nord et Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Essor de la pâte d'eucalyptus d'Amérique latine réduisant le coût de la fibre vierge | +0.6% | Impact mondial sur l'approvisionnement, avec une production régionale en Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du Commerce Électronique Stimulant la Demande d'Expéditions en Emballages Ondulés

La pénétration du commerce de détail en ligne nécessite des conteneurs d'expédition plus robustes et optimisés en dimensions, capables de résister à de multiples points de contact. Les fabricants de boîtes ont répondu à la hausse des commandes en associant des profils de cannelures haute performance à des outils de conception en temps réel adaptant l'emballage à la géométrie des références. La hausse de prix de 70 USD par tonne appliquée par Packaging Corporation of America début 2025 illustre un équilibre offre-demande tendu. Les modèles de vente directe aux consommateurs renforcent davantage le besoin d'espace de marque sur les emballages extérieurs, incitant les transformateurs à intégrer des modules d'impression numérique haute graphique. Les technologies d'étiquettes intelligentes permettant le suivi de la localisation et des chocs sont désormais livrées sur des supports ondulés, créant une valeur ajoutée au-delà de la simple protection.

Les Réglementations de Substitution du Plastique Favorisent les Emballages à Base de Fibre

Le règlement de l'Union Européenne sur les emballages et les déchets d'emballages impose une recyclabilité à 90 % d'ici 2030, accélérant le passage des plastiques multicouches aux formats de fibre recyclable.[1]Union Européenne, "Règlement sur les Emballages et les Déchets d'Emballages," eur-lex.europa.eu Les États nord-américains reproduisent les cadres de responsabilité élargie des producteurs, tandis que plusieurs marchés d'Asie-Pacifique élaborent des textes similaires. Les producteurs répondent avec des revêtements barrières à dispersion et des chimies anti-graisse sans PFAS qui protègent les aliments tout en maintenant la repulpabilité. Les propriétaires de marques utilisent ces solutions pour respecter leurs engagements publics en matière de durabilité et éviter les taxes plastiques à venir.

Les Innovations en Matière d'Allègement Réduisant les Coûts Logistiques

La micro-cannelure, l'orientation améliorée des fibres et les revêtements à base de nanocellulose réduisent le grammage du carton de 15 à 20 % sans sacrifier la résistance à l'empilage. Les essais en usine menés par Sappi confirment des gains à deux chiffres en volume de chargement par camion, qui se traduisent par des économies sur le fret et une réduction de l'intensité carbone. À mesure que les transporteurs élargissent la tarification au poids volumétrique, les expéditeurs du commerce électronique accordent la priorité aux emballages secondaires compacts. L'allègement offre ainsi une double incitation : un soulagement immédiat des coûts et des progrès vers les objectifs d'émissions.

Croissance Rapide des Aliments et Boissons Emballés en Asie-Pacifique

La demande en emballages au Vietnam devrait atteindre 3,5 milliards USD d'ici 2026 à un TCAC de 9,73 %, reflétant l'appétit de la classe moyenne pour les aliments de commodité.[2]Association des Emballages du Vietnam, "Perspectives du Marché des Emballages au Vietnam 2026," vietnampackaging.org La pénétration croissante des restaurants de restauration rapide amplifie les volumes de contenants à usage unique, tandis que les gouvernements régionaux interdisent de plus en plus les plastiques non recyclables. Les fabricants d'emballages en carton profitent de cet élan en lançant des bols à nouilles compostables et des cartons à en-cas résistants aux graisses adaptés aux climats tropicaux.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contrôle de la déforestation et de l'approvisionnement en fibres | -0.6% | Mondial (focus régions tropicales) | Moyen terme (2-4 ans) |

| Volatilité des coûts du papier récupéré et de l'énergie | -0.4% | Mondial (variance régionale) | Court terme (≤ 2 ans) |

| Recul des propriétaires de marques sur les engagements de durabilité | -0.5% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Les sachets en plastique flexible érodant les parts de marché | -0.3% | Mondial (focus alimentation et boissons) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôle de la Déforestation et de l'Approvisionnement en Fibres

La mise en œuvre du Règlement de l'Union Européenne sur la Déforestation contraint les usines à tracer le bois jusqu'aux parcelles vérifiées comme exemptes de déforestation après décembre 2020, ajoutant des coûts d'audit et exposant les chaînes d'approvisionnement non conformes à des interdictions d'importation.[3]Conseil de Gestion Forestière, "Mise en Œuvre du Règlement de l'Union Européenne sur la Déforestation," fsc.org Les multinationales étendent ces mêmes protocoles à l'échelle mondiale, mondialisant ainsi la conformité. Les transformateurs de plus petite taille font face à des charges administratives disproportionnées, les poussant vers des regroupements de certification ou des partenariats verticaux avec des propriétaires de plantations. Les primes payées pour les grumes certifiées augmentent le seuil de rentabilité pour certaines qualités, comprimant les marges jusqu'à ce que les systèmes de traçabilité de la chaîne de custody arrivent à maturité.

Volatilité des Coûts du Papier Récupéré et de l'Énergie

Les prix de référence de la fibre récupérée ont doublé au premier trimestre 2024, tandis que la volatilité du gaz naturel a alourdi les dépenses de production de pâte et de séchage. Les usines se couvrent grâce à des contrats d'approvisionnement et des projets de cogénération, mais les fluctuations des intrants perturbent encore les résultats trimestriels et compliquent les accords de tarification à long terme. Certains opérateurs sécurisent de la pâte d'eucalyptus vierge en provenance d'Amérique latine pour compenser les pénuries de matières recyclées, aidés par l'expansion de capacité de Suzano de 1,66 milliard INR (19 millions USD) achevée en janvier 2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source de Matière Première : La Prédominance du Recyclé Soutient la Durabilité

La fibre recyclée a obtenu une part de 72,10 % du marché des emballages en carton en 2025, soutenue par de vastes réseaux de collecte sélective et des technologies de désencrage arrivées à maturité. Ce segment devrait également enregistrer un TCAC de 6,65 %, dépassant les qualités vierges en raison des crédits réglementaires liés aux objectifs de circularité. La taille du marché des emballages en carton pour les qualités recyclées devrait s'élargir à mesure que les propriétaires de marques imposent un contenu minimum post-consommateur pour les références à volume élevé. La fibre vierge conserve sa pertinence là où une qualité visuelle irréprochable ou une résistance élevée à l'humidité est obligatoire, comme pour les coffrets cadeaux cosmétiques et les plaquettes thermoformées pharmaceutiques.

Les investissements continus dans la sylviculture de plantation à faible coût renforcent le leadership du recyclé. Le nouveau complexe d'eucalyptus brésilien de Suzano fournit 2,55 millions de t/an de pâte à haute luminosité qui se mélange parfaitement aux flux de matières récupérées, réduisant les coûts moyens de composition pour les usines mondiales. La certification via FSC et PEFC différencie davantage les feuilles recyclées, permettant aux transformateurs d'ajouter des revendications de neutralité carbone qui trouvent un écho auprès des consommateurs éco-conscients. La sécurité d'approvisionnement et l'effet de levier en matière de marque qui en résultent maintiennent la fibre recyclée à l'avant-garde du marché des emballages en carton.

Par Type de Produit : Les Boîtes Ondulées Mènent la Transformation Numérique

Les boîtes ondulées ont capté 42,10 % de la part des revenus en 2025, propulsées par les pics de fréquence d'expédition liés au commerce de détail omnicanal. Des barrières à l'humidité intégrées et des micro-cannelures résistantes à l'écrasement permettent à ces boîtes de traverser les systèmes de tri automatisé avec un minimum de dommages, renforçant leur indispensabilité. Les cartons pliants, bien que moins importants en tonnage, promettent le TCAC le plus rapide de 5,55 %, car leurs capacités haute graphique s'alignent sur le positionnement haut de gamme des aliments et des soins personnels. La taille du marché des emballages en carton pour les cartons pliants devrait se développer parallèlement à la demande d'emballages prêts pour le rayon combinant une impression vive avec une recyclabilité facilitée.

Sur le front de l'innovation, l'EnviroRAP™ de Greif présente des formats d'emballage mono-matériau qui remplacent les pochettes laminées tout en conservant la recyclabilité en collecte sélective. Des progrès parallèles dans les onduleuses numériques permettent aux transformateurs d'imprimer des données variables à la vitesse de la presse, soutenant des thèmes saisonniers localisés ou des collaborations avec des influenceurs. Une telle flexibilité différencie les solutions ondulées au sein du marché des emballages en carton et maintient leur leadership en tant que cheval de bataille de la distribution.

Par Format d'Emballage : L'Emballage Secondaire Équilibre Fonctionnalité et Durabilité

L'emballage secondaire représentait 42,00 % de la taille du marché des emballages en carton en 2025, reflétant son rôle central dans la protection des marchandises tout au long de chaînes logistiques étendues. La croissance se poursuit à un TCAC de 4,95 % à mesure que les expéditeurs affinent les dimensions des caisses pour réduire les taux de remplissage et les émissions. Les innovations dans la géométrie des emballages et le calibre du carton permettent le double empilage des palettes sans compromis structurel, séduisant les entreprises de biens de grande consommation soucieuses des coûts. En revanche, les emballages primaires font face à une concurrence plus vive de la part des sachets légers, poussant les transformateurs à ajouter des vernis tactiles et des ouvertures faciles pour préserver leur présence en rayon.

Les gammes NatureMailer et Climaliner Plus de Ranpak soulignent les avancées dans les emballages de transit qui intègrent isolation et rembourrage dans des enveloppes recyclables en collecte sélective. Les références spécifiques au commerce électronique associent des capteurs d'étiquettes intelligentes à des portails d'engagement consommateur via QR code, élargissant les propositions de valeur au-delà du simple conditionnement. Ces offres différenciées renforcent le segment secondaire face aux incursions de substrats alternatifs dans le marché des emballages en carton.

Par Secteur d'Utilisation Final : Les Soins Personnels Stimulent l'Innovation Haut de Gamme

L'alimentation a conservé la plus grande part de 28,10 % du pool de revenus 2025 grâce à des normes de sécurité rigoureuses et à la croissance rapide de la restauration à emporter, mais le momentum du TCAC s'oriente désormais vers les soins personnels et la cosmétique à 5,90 %. Les marques de beauté considèrent les cartons tactiles et gaufrés comme essentiels aux rituels de déballage, récompensant les transformateurs capables d'intégrer des feuilles métalliques sans compromettre la recyclabilité. Le savoir-faire de Graphic Packaging en matière de capsules de café a migré vers des manchons d'échantillons de parfums, illustrant le transfert de technologie entre catégories.

La santé reste un contributeur stable ; les codes de sérialisation imposés sur les plaquettes thermoformées pharmaceutiques renforcent la demande de carton vierge impeccable avec des tolérances d'impression exigeantes. Les fabricants d'électronique accordent la priorité aux revêtements antistatiques et aux inserts de précision qui amortissent les appareils tout en communicant les engagements en matière de durabilité. Collectivement, ces dynamiques diversifient les sources de revenus et atténuent l'exposition aux fluctuations cycliques d'une seule catégorie, consolidant la résilience des marchés finaux au sein du marché des emballages en carton.

Analyse Géographique

L'Amérique du Nord commandait 38,55 % de la part des revenus en 2025, portée par des réseaux de fibre récupérée intégrés et des mandats de réduction du plastique au niveau des États qui orientent les transformateurs vers des solutions recyclables en collecte sélective. L'acquisition de cartonboard par Packaging Corporation of America pour 1,8 milliard USD renforce la capacité régionale, témoignant d'une consolidation qui exploite les économies d'échelle. Les services de livraison le jour même des détaillants stimulent davantage la demande d'expéditeurs ondulés dimensionnés avec précision, aidant le marché des emballages en carton à maintenir une croissance à chiffre unique intermédiaire malgré les vents contraires liés aux coûts de l'énergie.

L'Asie-Pacifique représente l'arène à la plus forte expansion, enregistrant un TCAC de 6,78 % jusqu'en 2031 à mesure que les ménages urbains achètent davantage de produits de base emballés et de repas de restauration rapide. Les commandes à l'exportation de la Chine spécifient de plus en plus des emballages de transit à base de fibre, tandis que l'industrie locale du Vietnam vise 3,5 milliards USD de revenus dans le secteur de l'emballage d'ici 2026. Les gouvernements régionaux intègrent des clauses d'économie circulaire dans les nouvelles directives sur les déchets, accordant des concessions tarifaires aux importateurs de feuilles recyclées. Ces leviers politiques, associés à une main-d'œuvre à faible coût et à l'expansion du commerce de détail en ligne, font de l'Asie-Pacifique le moteur de croissance du marché des emballages en carton.

L'Europe soutient les innovations matérielles soutenues par des réglementations telles que le PPWR et l'EUDR, qui resserrent les normes de recyclabilité et d'approvisionnement. La mise à niveau des machines de Sappi pour 500 millions EUR (587,73 millions USD) améliore la capacité de couchage léger, tandis que la série d'acquisitions de Mondi élargit son empreinte en cartons pliants dans les pôles de biens de consommation. Des taux de récupération élevés et la réceptivité des consommateurs aux éco-labels maintiennent une base solide, bien qu'une demande macro atone tempère la croissance en tonnage. Cependant, les obstacles stricts de conformité créent un fossé qui favorise les acteurs établis au sein du marché des emballages en carton.

Paysage réglementaire

La réglementation continue de favoriser les emballages à base de fibres, tout en durcissant les exigences de conformité relatives à la recyclabilité, à l'approvisionnement et à la chimie de contact alimentaire. Dans l'Union européenne, le règlement sur les emballages et les déchets d'emballages (PPWR), Règlement (UE) 2025/40, est entré en vigueur le 11 février 2025 et devient généralement applicable dans les États membres le 12 août 2026, renforçant les exigences en matière de documentation technique, de déclarations de conformité UE et de traçabilité pour les emballages mis sur le marché de l'UE.

La conformité en matière de contact alimentaire reste un facteur clé pour le carton utilisé dans les applications alimentaires et de boissons. Aux États-Unis, le papier et le carton destinés au contact alimentaire sont régis par les exigences de la FDA et des dispositions spécifiques telles que 21 CFR 176.170 (aliments aqueux et gras) et 21 CFR 176.180 (aliments secs), qui limitent les substances autorisées et les extractibles, orientant le choix des revêtements barrières et la transition vers des solutions de résistance aux graisses sans PFAS.

Analyse de la chaîne de valeur

La chaîne de valeur de l'emballage en carton s'étend de la foresterie en amont et de la collecte de fibres récupérées à la fabrication de pâte, de papier et de carton, puis à la transformation en cartons pliants, boîtes ondulées et autres formats destinés aux propriétaires de marques et aux expéditeurs du commerce électronique. Les flux d'intrants se répartissent entre fibre vierge (issue de la foresterie gérée et des résidus de scierie) et fibre récupérée (OCC et papier mixte), avec des additifs fonctionnels tels que revêtements, vernis et chimies barrières qui favorisent l'imprimabilité et la performance en contact alimentaire.

Les producteurs intégrés et les grands transformateurs gèrent plusieurs étapes pour contrôler la qualité de la pâte, la performance des machines et l'exposition aux coûts, tandis que les acteurs non intégrés dépendent davantage de la pâte marchande et de la disponibilité du papier récupéré. La logistique est dominée par les mouvements régionaux par camion et par rail, et les flux internationaux restent sensibles à la congestion portuaire et à la fiabilité des calendriers, ce qui a favorisé un recours accru à la gestion des stocks par le fournisseur et à un approvisionnement régionalisé auprès des grands clients de biens de consommation. Les goulots d'étranglement opérationnels résultent généralement de la tension sur les fibres récupérées et des pics de coûts énergétiques qui augmentent les coûts de trituration et de séchage, ainsi que de contraintes côté transformation comme la disponibilité des équipements et la complexité du fractionnement des commandes lors des pics de demande.

Paysage Concurrentiel

Le secteur reste modérément fragmenté, mais la vélocité des fusions et acquisitions s'accélère à mesure que les leaders cherchent à étendre leur portée géographique et leur accès aux matières premières en circuit fermé. Le rachat de DS Smith par International Paper pour 8,2 milliards EUR (9,64 milliards USD) renforce les positions dans l'ondulé européen, tandis que la fusion Smurfit-WestRock de 20 milliards USD crée une puissance transatlantique avec une étendue usine-à-marché sans précédent. Les nouveaux entrants sur le marché se différencient par des revêtements spéciaux et la transformation assistée par l'IA, mais les avantages d'échelle dans l'approvisionnement en fibre et le fret font encore pencher les courbes de coûts en faveur des multinationales.

Sur le plan stratégique, l'intégration verticale est le thème dominant. Les investissements en pâte en Amérique latine alimentent les usines nord-américaines, atténuant les hausses de prix du papier récupéré et garantissant la cohérence de la qualité. Parallèlement, les transformateurs automatisent les changements de série et déploient des jumeaux numériques pour optimiser la maintenance des actifs, réduisant les temps d'arrêt et élevant la production par heure de travail. Les dépôts de propriété intellectuelle pour les capteurs d'emballages intelligents ont bondi à l'Office américain des brevets et des marques en 2025, signalant un nouveau terrain de concurrence fondé sur des fonctionnalités riches en données.[4]Office Américain des Brevets et des Marques, "Brevets sur les Technologies d'Emballages Intelligents," uspto.gov

Les acteurs spécialisés régionaux restent pertinents en maîtrisant la réglementation locale et la proximité client, en particulier dans les niches à haute barrière comme les inserts pharmaceutiques et les manchons pour kits de repas à température contrôlée. Pourtant, la dynamique de consolidation suggère que les cinq premières entreprises pourraient dépasser une part combinée de 55 % d'ici la fin de la décennie, orientant le marché des emballages en carton vers une structure plus concentrée sans pour autant éliminer la place pour les innovateurs agiles.

Leaders du Secteur des Emballages en Carton

International Paper Company

Smurfit WestRock

Mondi plc

Packaging Corporation of America

Stora Enso Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le carton recyclable avec revêtement barrière représente un espace blanc évident, les propriétaires de marques remplaçant les structures plastifiées pour répondre aux exigences de recyclabilité, chimiques et de traçabilité sur les principaux marchés. Avril 2026 illustre cette évolution : Stora Enso a lancé Performa Natura Aqua, un carton plat à revêtement dispersion positionné pour des applications résistantes aux graisses en contact alimentaire, visant à remplacer les barrières plastiques traditionnelles tout en conservant la recyclabilité des fibres.

Les évolutions de capacité et de mix de qualités ouvrent également la demande pour des fournisseurs capables de répondre à la fois aux besoins de transit à haut volume et aux exigences de cartons premium, dans un contexte de volatilité du papier récupéré et de l'énergie. En juillet 2026, Graphic Packaging International a annoncé son entrée sur le marché du carton recyclé non couché avec PaceSetter Ridgeline, fabriqué dans son usine de Waco, au Texas, élargissant les options de carton à contenu recyclé et aidant les transformateurs et les marques à diversifier leurs portefeuilles à base de fibres. Les investissements en équipements et en usines annoncés pour 2026, y compris des reconstructions et de nouvelles lignes de fabrication de carton, témoignent en outre d'une modernisation soutenant des conceptions légères et à haute résistance destinées à réduire les coûts d'expédition tout en s'alignant sur les exigences croissantes en matière de documentation et d'étiquetage des emballages dans les régions réglementées.

Développements récents du secteur

- Juillet 2026 : Smurfit WestRock s'est associé à Coca-Cola pour un emballage spécialisé lié à la demande liée à la Coupe du Monde. Cette collaboration montre comment les grandes campagnes de boissons sont soutenues par des formats en papier personnalisés qui équilibrent impact de marque et exigences de recyclabilité. Elle met également en évidence le rôle des grands transformateurs dans la livraison rapide de séries promotionnelles sur plusieurs zones géographiques.

- Juin 2026 : International Paper a finalisé l'acquisition de North Pacific Paper Company (NORPAC) pour 360 millions USD. Cet accord élargit l'accès à des capacités positionnées sur des qualités d'emballage légères et hautes performances, renforçant son intégration amont-aval pour les applications de carton ondulé et de carton plat. Ce type de consolidation permet un contrôle plus étroit de l'approvisionnement en fibres et du développement des qualités pour les usages finaux du commerce électronique et de l'emballage grand public.

- Mars 2026 : International Paper a annoncé des plans pour une installation d'emballage durable de 225 millions USD et 468 000 pieds carrés dans le comté de Rankin, Mississippi, dont la construction doit débuter en juin 2026. Ce projet en site vierge témoigne d'un déploiement de capital continu dans des réseaux d'emballage modernes et plus automatisés conçus pour améliorer les niveaux de service et l'efficacité des coûts. Il reflète également l'évolution vers des actifs plus récents à mesure que les entreprises rééquilibrent leurs implantations pour correspondre aux centres de demande.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les produits d'emballage à base de carton utilisés pour emballer, protéger et distribuer des marchandises dans les usages finaux grand public et industriels, comptabilisés au point où l'emballage est vendu sur le marché et enregistrés en USD.

Exclusions de périmètre : Nous excluons les produits en papier non destinés à l'emballage ainsi que les ventes de pâte ou de papier récupéré en amont qui ne représentent pas des revenus d'emballage en carton finis.

Aperçu de la segmentation

- Par Source de Matière Première

- Fibre Vierge

- Fibre Recyclée

- Par Type de Produit

- Cartons Pliants

- Boîtes Ondulées

- Boîtes Rigides

- Autres Types de Produits

- Par Format d'Emballage

- Emballage Primaire

- Emballage Secondaire

- Transport / Expédition pour le Commerce Électronique

- Par Secteur d'Utilisation Final

- Alimentation

- Boissons

- Santé

- Soins Personnels et Cosmétique

- Entretien Ménager

- Électrique et Électronique

- Autres Secteurs d'Utilisation Final

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Vietnam

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir l'ossature du modèle et s'assurer que nos hypothèses correspondent à l'activité réelle du secteur de l'emballage. Nous nous sommes appuyés sur des sources publiques telles que les séries du US Census et du Bureau of Economic Analysis pour les signaux de production liés à l'emballage, les statistiques commerciales UN Comtrade pour les flux de carton et d'emballage, les statistiques forestières et papetières de la FAO pour le contexte de production de carton, et les indicateurs macroéconomiques de l'OCDE ou de la Banque mondiale qui aident à normaliser la demande selon la taille de l'économie.

Pour relier la capacité d'offre à la demande d'emballage, nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs et les publications des associations d'emballage traitant des qualités de carton, des évolutions de capacité des usines et des changements de demande par usage final tel que l'alimentation, les boissons et le commerce électronique. Le cas échéant, des abonnements payants pour les données financières et de renseignement sur les entreprises, l'actualité et les données financières, les bases de données de brevets et les registres commerciaux au niveau des expéditions ont été utilisés pour recouper les revenus, l'orientation des prix et l'adoption technologique, avant d'intégrer les hypothèses dans le modèle de dimensionnement. Ces sources de recherche documentaire ne sont données qu'à titre illustratif, et de nombreuses autres références publiques et payantes ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour confirmer quels produits d'emballage en carton sont réellement vendus, comment les prix sont réajustés (en particulier pour la fibre recyclée par rapport à la fibre vierge), et comment la demande évolue selon l'usage final. Nous avons interrogé un éventail de fabricants, transformateurs, distributeurs et grands acheteurs, et avons inclus des points de vue couvrant l'APAC, l'EMEA et les Amériques afin de pouvoir vérifier les tendances régionales de la demande et les effets commerciaux avant de finaliser les résultats du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Dirigeants (CXO) : 21 % | APAC : 44 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 32 % |

| Acteurs plus petits : 22 % | Managers : 42 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une reconstruction descendante du bassin de demande adressable, où la consommation de carton est reliée aux signaux de production d'emballages, puis répartie en revenus d'emballage en carton à l'aide de vérifications régionales des prix et du mix. Le modèle est ensuite corroboré par des approximations ascendantes sélectives, notamment en agrégeant les revenus d'un échantillon de fournisseurs, en vérifiant le débit des transformateurs et en appliquant des prix de vente moyens échantillonnés à des indicateurs de volume observés. Lorsque des écarts subsistent, nous utilisons des ratios de substitution confirmés lors des entretiens.

Pour l'emballage en carton, nous avons suivi les intrants qui font généralement évoluer la valeur et le volume ensemble : orientation de la production et du commerce, évolutions du mix fibre recyclée/fibre vierge, mouvements des prix de vente moyens liés au papier récupéré et aux coûts énergétiques, indicateurs de demande d'emballage issus de l'alimentation, des boissons et des expéditions du commerce électronique, ainsi que les tendances d'allègement ou de réduction d'épaisseur pouvant modifier la valeur par unité expédiée. Les prévisions ont été établies à l'aide d'une analyse de scénarios appuyée par un lissage de séries temporelles courtes sur les principaux moteurs, puis la vision prospective a été ajustée après que des experts ont examiné la trajectoire probable des réajustements de prix, des ajouts de capacité et de la substitution entre qualités de carton.

Validation des données et cycle de mise à jour

Les résultats sont triangulés à partir de signaux indépendants afin que le chiffre final ne repose pas sur une seule série. Nous effectuons des contrôles de variance aux niveaux régional et par usage final pour repérer les changements brusques qui ne correspondent pas à la demande ou au comportement commercial connus du secteur de l'emballage.

En cas d'écart, les hypothèses sous-jacentes au prix, au mix ou à l'allocation de la demande sont revues, et des appels de suivi sont déclenchés pour résoudre le facteur en cause plutôt que de forcer le total à s'y conformer. Avant validation finale, le modèle et le récit passent par des revues d'analystes en plusieurs étapes, incluant des vérifications de cohérence sur les taux de croissance, le calendrier des devises et le lien entre les indicateurs de volume et les revenus. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une revue finale avant livraison est réalisée afin que les clients reçoivent une vision actualisée alignée sur les dernières publications publiques et hypothèses validées.

Taille du marché de l'emballage en carton selon Mordor Intelligence par rapport aux autres estimations publiées

Les tailles de marché publiées pour l'emballage en carton peuvent varier considérablement, car différentes études retiennent des périmètres de produits, des bases temporelles et des logiques de prix différents, et ces choix peuvent rapidement faire évoluer le total. L'écart apparaît également lorsque certaines estimations intègrent des catégories d'emballage papier adjacentes ou utilisent des indicateurs de volume expédié sans les aligner pleinement sur le point de capture des revenus utilisé pour l'emballage en carton.

Les principaux facteurs d'écart dans ce domaine proviennent généralement de ce qui est comptabilisé comme emballage en carton par rapport à l'emballage papier au sens large, de la manière dont le prix de la fibre recyclée et de la fibre vierge est projeté, de la question de savoir si les flux commerciaux sont traités comme des ajouts nets ou comptés deux fois via les réexportations, et de la manière dont l'année en cours est normalisée pour l'inflation et le calendrier de conversion des devises. Nous observons également des écarts lorsqu'un éditeur retient un scénario axé sur la capacité, tandis qu'un autre reste conservateur en s'appuyant sur des signaux de demande par usage final tels que les volumes d'emballage alimentaire et de boissons et la consommation de boîtes du commerce électronique.

Comparaison de référence

| Source | Taille du marché | Écarts de méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 297,54 milliards USD (2026) | |

| Cabinet de conseil mondial A | 186,20 milliards USD (2024) | Ce chiffre semble s'ancrer sur une année de base antérieure et peut sous-estimer le cycle actuel si les réajustements de prix et la normalisation de la demande post-2024 ne sont pas pleinement pris en compte, en particulier là où les prix tirés par le papier récupéré ont évolué rapidement. |

| Éditeur sectoriel B | 167,00 milliards USD (2025) | La valeur inférieure est cohérente avec une approche de capture des revenus plus étroite et une progression des prix plus conservatrice, ce qui peut également se produire lorsque certaines qualités de carton ou formats d'emballage sont considérés comme hors périmètre ou lorsque l'allocation par usage final reste stricte. |

Le tableau montre un écart important principalement parce que l'année comptabilisée et ce qui est considéré comme un revenu d'emballage en carton ne sont pas cohérents entre les sources, et dans le modèle de Mordor Intelligence, la valeur est rattachée au point de capture des revenus de 2026 avec des vérifications de prix et de mix par région pour éviter de mélanger des catégories d'emballage papier adjacentes. Lorsque les mêmes règles de périmètre et de calendrier sont appliquées, la taille finale du marché devient plus facile à réconcilier avec les signaux de production, de commerce et d'emballage par usage final, et les étapes restent reproductibles pour les mises à jour futures.

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des emballages en carton en 2026 ?

Il est évalué à 297,54 milliards USD avec un TCAC projeté de 4,17 % jusqu'en 2031.

Quelle matière commande la plus grande part ?

La fibre recyclée détient 72,10 % des revenus 2025 grâce aux systèmes de collecte établis et aux crédits réglementaires.

Qu'est-ce qui stimule la croissance rapide en Asie-Pacifique ?

L'expansion de la consommation de la classe moyenne, la pénétration du commerce électronique et les politiques gouvernementales d'économie circulaire poussent un TCAC de 6,78 % jusqu'en 2031.

Pourquoi les boîtes ondulées sont-elles si dominantes ?

Elles soutiennent la distribution omnicanale avec leur résistance structurelle, leurs surfaces de marque et leurs intégrations évolutives d'étiquettes intelligentes.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Les emballages de soins personnels et de cosmétique progressent à un TCAC de 5,90 % à mesure que les marques recherchent des cartons haut de gamme mais durables.

Dernière mise à jour de la page le: