Taille et part du marché du conditionnement papier en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2024 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

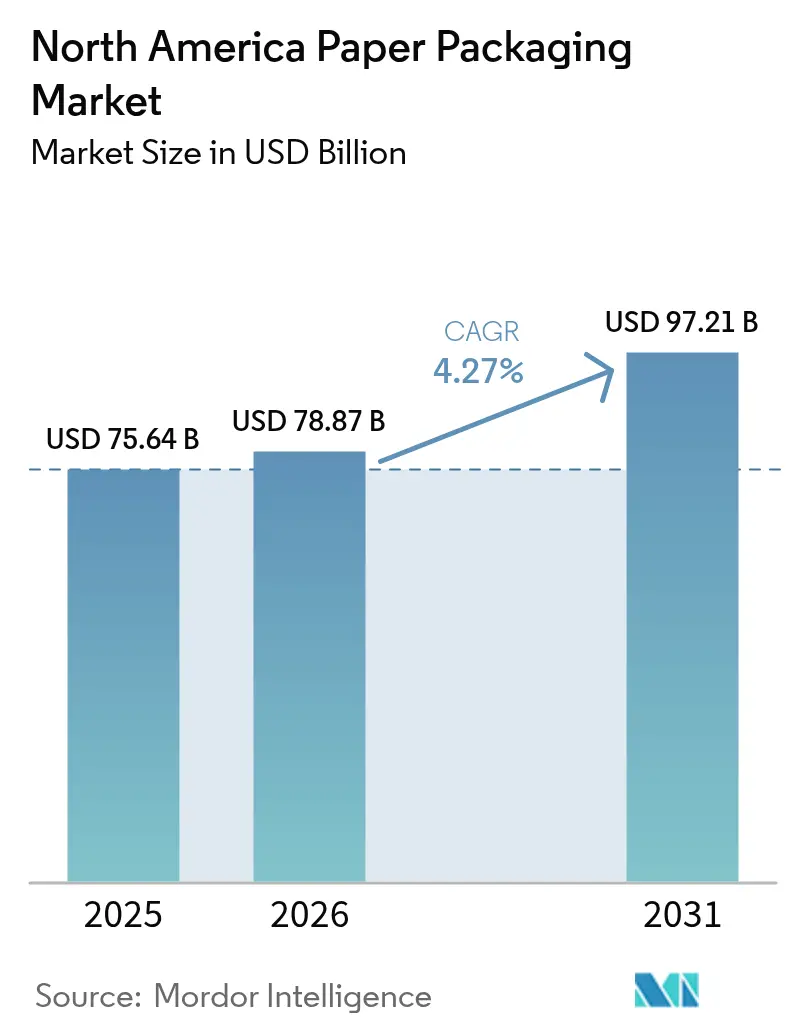

| Taille du marché de l'année de base (2025) | 75.64 Milliards de dollars |

| Taille du Marché (2026) | 78.87 Milliards de dollars |

| Taille du Marché (2031) | 97.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du conditionnement papier en Amérique du Nord par Mordor Intelligence

La taille du marché du conditionnement papier en Amérique du Nord était évaluée à 75,64 milliards USD en 2025 et devrait progresser de 78,87 milliards USD en 2026 pour atteindre 97,21 milliards USD d'ici 2031, à un TCAC de 4,27 % durant la période de prévision (2026-2031). L'essor des volumes de colis du commerce électronique, les interdictions généralisées des plastiques à usage unique et les mandats de durabilité des entreprises constituent les principales forces qui stimulent la demande dans l'ensemble des catégories de matériaux et de produits. Les mesures réglementaires telles que la loi SB 54 de Californie et l'interdiction fédérale des plastiques au Canada, conjuguées à la volonté des consommateurs de payer une prime pour des emballages respectueux de l'environnement, accélèrent la transition vers des solutions à base de fibres. Les méga-fusions entre acteurs mondiaux ont créé la capacité nécessaire pour répondre à l'augmentation des volumes, tout en amplifiant la sensibilité de la chaîne d'approvisionnement aux perturbations liées aux fibres, à l'énergie et aux transports. La relocalisation de la production de biens de consommation au Mexique accentue davantage la demande en capacités de carton ondulé localisées, tandis que l'impression numérique ouvre la voie à une personnalisation de masse qui renforce l'engagement des marques et la réalisation des prix.

Principaux enseignements du rapport

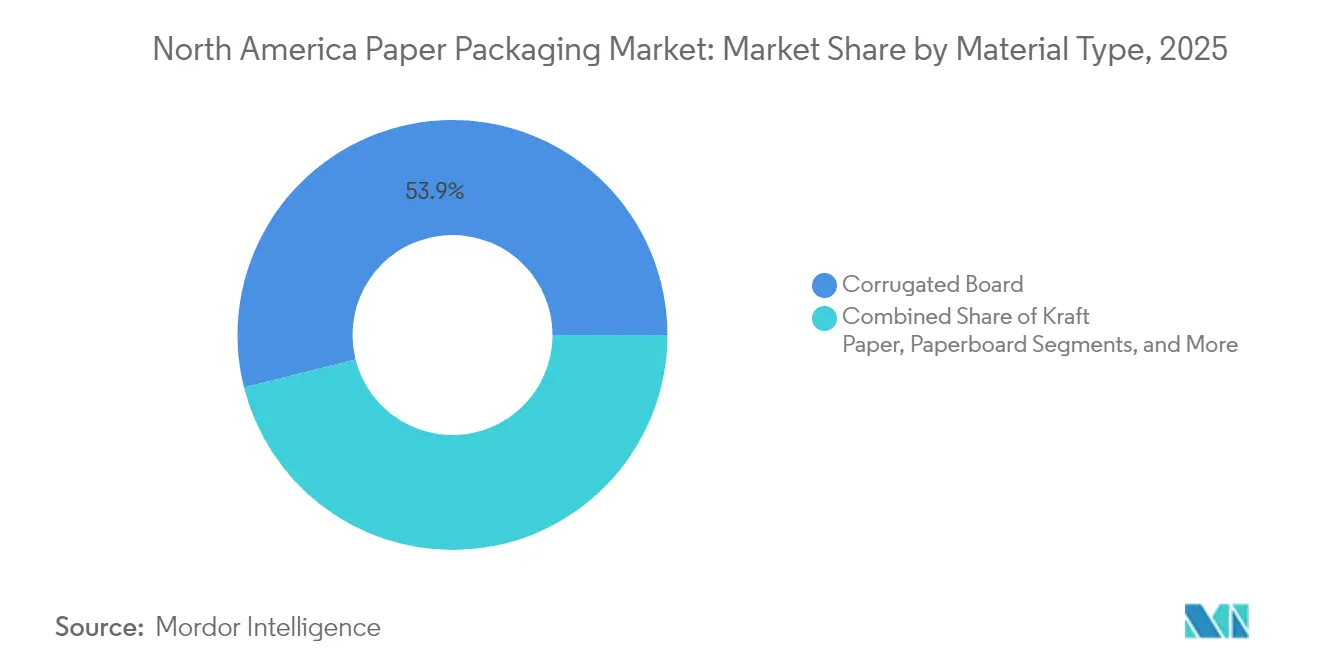

- Par type de matériau, le carton ondulé a dominé avec une part de revenus de 53,92 % en 2025, tandis que le carton devrait se développer à un TCAC de 6,07 % jusqu'en 2031.

- Par type de produit, le conditionnement papier souple détenait 54,05 % de la part du marché du conditionnement papier en Amérique du Nord en 2025, et ce même segment progresse à un TCAC de 4,97 % jusqu'en 2031.

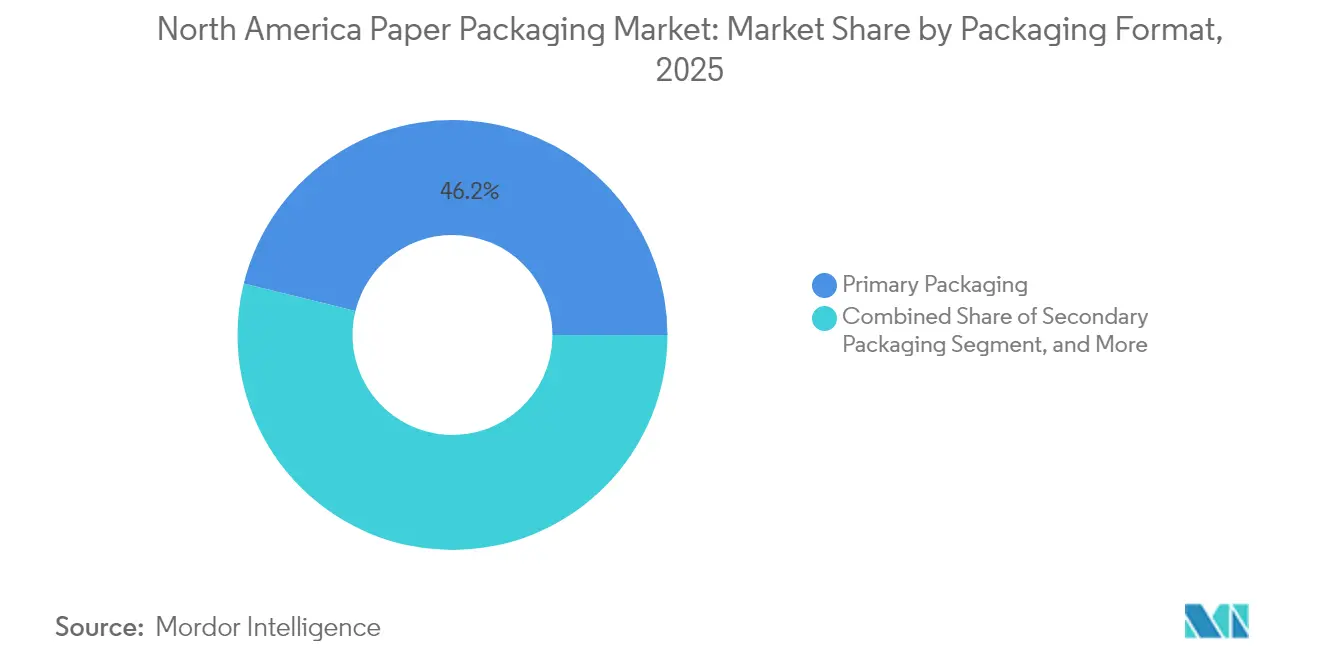

- Par format d'emballage, l'emballage primaire représentait 46,15 % de la taille du marché du conditionnement papier en Amérique du Nord en 2025, tandis que l'emballage secondaire devrait croître à un TCAC de 4,91 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'alimentation a capté 32,10 % de la part des revenus en 2025, et les soins personnels et cosmétiques devraient croître à un TCAC de 6,55 % jusqu'en 2031.

- Par géographie, les États-Unis ont dominé avec une part de revenus de 73,65 % en 2025, tandis que le Mexique devrait enregistrer la croissance la plus rapide à un TCAC de 5,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du conditionnement papier en Amérique du Nord

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'essor du commerce électronique stimule la demande de boîtes en carton ondulé | +1.2% | États-Unis et Canada, avec des retombées au Mexique | Court terme (≤ 2 ans) |

| Transition réglementaire concernant les plastiques à usage unique | +0.8% | À l'échelle de l'Amérique du Nord, plus forte en Californie et au Canada | Moyen terme (2-4 ans) |

| Engagement des marques en faveur d'un emballage durable | +0.6% | Mondial, adoption premium sur les marchés urbains américains | Long terme (≥ 4 ans) |

| L'impression numérique permet la personnalisation de masse | +0.4% | Centres de fabrication aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Besoins en isolation pour les kits de repas en chaîne du froid | +0.3% | Centres urbains à travers l'Amérique du Nord | Court terme (≤ 2 ans) |

| La comptabilisation des émissions de portée 3 favorise les fibres | +0.5% | Amérique du Nord et UE, adoption portée par les entreprises | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor du commerce électronique stimule la demande de boîtes en carton ondulé

La croissance explosive de la vente au détail en ligne a fait progresser les expéditions de boîtes en carton ondulé de 18 % en 2024 et continue de renforcer le marché du conditionnement papier en Amérique du Nord. Les marques en vente directe aux consommateurs exigent désormais des boîtes à la bonne taille, à l'image de marque, qui protègent les produits tout en mettant en avant leurs atouts écologiques.[1]International Paper, "International Paper annonce ses résultats du quatrième trimestre 2024", International Paper, internationalpaper.com Le segment commerce électronique d'International Paper a progressé de 25 % au quatrième trimestre 2024, soulignant l'ampleur de ce vent porteur. Les presses numériques permettent des tirages à haute qualité graphique sans longs réglages préalables, rendant possibles des illustrations saisonnières ou portées par des influenceurs à faible coût. Les centres de distribution plus proches des consommateurs finaux raccourcissent les délais de livraison et concentrent la demande autour des pôles urbains, ce qui avantage les usines de feuilles locales. Les codes intelligents et les étiquettes NFC intégrés aux surfaces en carton ondulé créent des boucles de données qui améliorent la planification des stocks et renforcent l'engagement après-achat.

Transition réglementaire concernant les plastiques à usage unique

La loi SB 54 de Californie impose une réduction de 65 % des emballages en plastique à usage unique d'ici 2032, et l'interdiction nationale au Canada a déjà retiré des articles en plastique courants des rayons, réorientant les volumes vers des solutions à base de fibres.[2]Environnement et Changement climatique Canada, "Le Canada avance dans la lutte contre la pollution plastique", Gouvernement du Canada, eccc.gc.ca Combinées aux lois sur la responsabilité élargie des producteurs dans 12 États américains, ces mesures génèrent une demande captive supplémentaire de 2,3 milliards USD d'ici 2027 pour le marché du conditionnement papier en Amérique du Nord. Les transformateurs dotés d'une expertise en revêtement barrière acquièrent un avantage de premier entrant à mesure que les restrictions sur les PFAS transforment les formats de la restauration rapide. La certitude réglementaire accélère les engagements de capitaux dans les usines durables, donnant aux acteurs d'envergure une longueur d'avance sur les concurrents de plus petite taille encore dépendants des contrecollages de films traditionnels.

Engagement des marques en faveur d'un emballage durable

Les entreprises du Fortune 500 ont alloué 4,7 milliards USD à des transitions vers des emballages écologiques en 2024, reflétant des enquêtes indiquant que 73 % des consommateurs récompensent les choix d'emballages verts. Les propriétaires de marques utilisent le carton recyclable et les fibres moulées non seulement pour atteindre leurs objectifs, mais aussi pour se différencier en rayon grâce à des esthétiques tactiles et naturelles. Graphic Packaging a enregistré une croissance de 40 % du carton à revêtement barrière, prouvant que le marché du conditionnement papier en Amérique du Nord convertit les priorités de durabilité en niveaux de prix premium. Les analyses de cycle de vie favorisent les fibres renouvelables par rapport aux substrats pétrochimiques, et les grands distributeurs évaluent désormais leurs fournisseurs sur la base de métriques de portée 3, ancrant davantage les fibres dans les stratégies d'entreprise.

L'impression numérique permet la personnalisation de masse

Les plateformes à jet d'encre HP Indigo et similaires réduisent les déchets de calage jusqu'à 70 %, permettant des tirages économiques mesurés en dizaines plutôt qu'en dizaines de milliers. Les petites marques exploitent cette agilité pour aligner les visuels d'emballage sur les campagnes de médias sociaux, stimulant l'engagement jusqu'à 20 %. Les entreprises agroalimentaires font évoluer les saveurs saisonnières plus fréquemment, tandis que les entreprises pharmaceutiques utilisent des données variables pour des fonctionnalités anti-contrefaçon. La parité des coûts avec la flexographie sur les courts tirages ouvre de nouvelles opportunités aux imprimeurs régionaux, élargissant le bassin de micro-marques adressable du secteur du conditionnement papier en Amérique du Nord. L'itération rapide réduit également les stocks de produits finis, un avantage lorsque la durée de vie en rayon est courte.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en fibres et risque de déforestation | -0.7% | À l'échelle de l'Amérique du Nord, critique au Canada et dans le sud des États-Unis | Moyen terme (2-4 ans) |

| Concurrence des plastiques souples allégés | -0.5% | États-Unis et Mexique, axé sur les emballages alimentaires | Court terme (≤ 2 ans) |

| Chocs des prix de l'énergie pour les usines à papier recyclé | -0.4% | Régions industrielles à travers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Les pénuries de wagons de chemin de fer constituent un goulot d'étranglement pour le carton d'emballage | -0.3% | États-Unis et Canada, corridors intermodaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en fibres et risque de déforestation

Les fluctuations des prix de la pâte à papier de 22 % en 2024 ont résulté des incendies de forêt en Colombie-Britannique et du resserrement des quotas de récolte visant à protéger la biodiversité.[3]Ressources naturelles Canada, "Rapport sur la durabilité du secteur forestier 2024", Ressources naturelles Canada, nrcan.gc.ca Les baisses d'approvisionnement en fibres vierges contraignent les usines à s'appuyer davantage sur les vieux cartons ondulés (OCC), mais les flux de recyclage peinent à suivre le rythme car les boîtes du commerce électronique circulent plus longtemps dans les foyers. Le marché du conditionnement papier en Amérique du Nord absorbe ainsi des coûts de matières premières plus élevés qui se répercutent sur les prix des produits finis. Les régimes de certification augmentent les coûts de conformité, tandis que les perturbations logistiques — telles que les ouragans frappant les forêts du sud-est des États-Unis — contraignent les transformateurs à diversifier leurs sources d'approvisionnement entre les régions. Les stocks tampons atténuent les chocs, mais immobilisent des capitaux dans un environnement où les marges sont sensibles.

Concurrence des plastiques souples allégés

Les films PE et PP monomatériaux continuent de s'imposer par leur efficacité pondérale dans les snacks et les condiments, offrant une haute barrière à une épaisseur minimale. Les propriétaires de marques en quête d'économies carbone ignorent parfois les compromis en fin de vie, prolongeant la durée de vie du plastique souple dans certains rayons. Les innovations en recyclage chimique promettent des revendications de circularité susceptibles de freiner l'élan des fibres, notamment là où les différentiels de coûts se creusent. Pour le marché du conditionnement papier en Amérique du Nord, les affrontements directs dans les aliments à longue conservation restent difficiles tant que le carton n'atteint pas une résistance à la vapeur d'eau et aux graisses sans PFAS.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : La domination du carton ondulé face à l'innovation du carton

Le carton ondulé contrôlait 53,92 % du marché du conditionnement papier en Amérique du Nord en 2025, consolidant sa position de pilier de l'exécution des commandes du commerce électronique. Le carton, bien que plus modeste, est destiné à la plus forte expansion à un TCAC de 6,07 % car les marques premium adoptent des boîtes pliantes à haute qualité graphique qui communiquent la durabilité et l'attrait en rayon. La taille du marché du conditionnement papier en Amérique du Nord attribuable aux formats carton devrait s'élargir de manière notable jusqu'en 2031. Les grades à revêtement barrière, tels que le FibreForm de Billerud, correspondent désormais aux références de transmission d'oxygène autrefois exclusives aux plastiques, ouvrant l'accès aux produits frais et aux circuits alimentaires réfrigérés. Les fabricants de carton ondulé s'appuient sur les mandats de contenu recyclé pour commercialiser des revêtements à haute teneur post-consommateur, mais la pénurie de fibres et la volatilité des OCC pèsent sur les marges.

Le micro-cannelage allégé, les adhésifs à base d'amidon avancés et les ondulatrices guidées par l'IA aident les usines de boîtes à réduire le poids des matériaux sans sacrifier la résistance à l'empilement, ce qui se traduit par des économies de fret pour les propriétaires de marques. Les transformateurs de carton misent sur les systèmes d'encre UV et la métallisation sans papier d'aluminium pour élever les indices tactiles tout en maintenant la recyclabilité des emballages, élargissant l'attrait du marché du conditionnement papier en Amérique du Nord parmi les cosmétiques et les nutraceutiques. Les grandes entreprises intégrées verticalement sécurisent la pâte à papier au coût, tandis que les fabricants de boîtes pliantes indépendants concluent des alliances d'approvisionnement pour amortir le risque d'approvisionnement.

Par type de produit : Les solutions souples stimulent l'innovation

Les formats papier souples ont conservé une part de 54,05 % du marché du conditionnement papier en Amérique du Nord en 2025, portés par les emballages de restauration rapide, les pochettes à fond plat et les sachets qui remplacent les films multicouches. Le TCAC de 4,97 % du segment souligne sa pertinence alors que les transformateurs intègrent des revêtements thermosoudables rivalisant avec la solidité de scellage du PE. Les options rigides telles que les boîtes pliantes et les plateaux en carton ondulé restent indispensables là où la rigidité en rayon et la résistance aux chocs prévalent. Cependant, la demande se déplace vers les souples lorsque les marques recherchent une réduction des matériaux et la commodité de déballage.

Les papiers barrières monomatériaux de Mondi permettent aux fabricants de snacks de se passer d'aluminium ou d'EVOH, simplifiant les flux de recyclage et améliorant les scores de durabilité des marques. À l'inverse, les producteurs de produits rigides innovent grâce à la découpe à l'emporte-pièce de précision et aux conceptions emboîtables qui réduisent les ratios de vide, diminuant l'empreinte de la taille du marché du conditionnement papier en Amérique du Nord par article expédié. Les deux catégories de produits explorent l'embellissement numérique pour débloquer la personnalisation à grande échelle, mais les souples captent la part du lion des références saisonnières grâce à un risque de stock minimal.

Par format d'emballage : Les applications primaires mènent l'évolution du marché

Les emballages primaires — boîtes pliantes en contact direct, emballages et substrats — représentaient 46,15 % des dépenses en 2025, reflétant une adoption rapide dans les plats surgelés, les produits laitiers et les repas prêts-à-consommer. L'emballage secondaire, en croissance de 4,91 % annuellement, tire parti du commerce de détail omnicanal qui exige des plateaux en carton ondulé prêts pour le rayon et porteurs de l'image de marque. Le niveau tertiaire se concentre sur les alternatives au film étirable, les protège-palettes et les protège-coins qui soutiennent la sécurité en entrepôt et les spécifications à l'exportation.

Les améliorations fonctionnelles font évoluer les formats primaires au-delà du simple conditionnement vers des rôles actifs qui prolongent la durée de conservation et signalent la fraîcheur grâce à des indicateurs temps-température imprimés. Les emballages secondaires intègrent des codes QR pour permettre des vérifications d'inventaire en temps réel, au bénéfice des détaillants qui recherchent l'efficacité de la main-d'œuvre. Les améliorations des usines de boîtes vers des découpeuses à haute vitesse permettent des ouvertures complexes, améliorant la visibilité des produits sans ajouter de plastiques, renforçant ainsi l'avantage en matière de durabilité du marché du conditionnement papier en Amérique du Nord.

Par secteur d'utilisation finale : La stabilité du secteur alimentaire face à la croissance des soins personnels

L'alimentation a conservé 32,10 % des revenus en 2025 et demeure le socle du marché du conditionnement papier en Amérique du Nord, en raison des restrictions réglementaires sur les articles de service en plastique. L'innovation dans l'isolation à base de fibres permet désormais aux livraisons d'épicerie et aux kits de repas de passer entièrement des glacières en PSE aux fibres. Par ailleurs, les soins personnels et cosmétiques affichent la trajectoire la plus rapide à un TCAC de 6,55 %, alors que les marques haut de gamme migrent vers des inserts en fibres moulées et du carton gaufré qui séduisent les acheteurs soucieux de l'environnement.

La demande pharmaceutique repose sur des designs résistants à l'ouverture par les enfants et inviolables — des segments où le carton est compétitif dès lors que les revêtements barrières satisfont aux spécifications d'humidité. Les applications industrielles s'appuient sur le carton ondulé robuste pour les composants chimiques et automobiles, bien que les conversions métal-fibre restent progressives. La pollinisation croisée des savoir-faire — comme l'application du gaufrage cosmétique aux boîtes de chocolat — élargit les horizons d'utilisation au sein du secteur du conditionnement papier en Amérique du Nord.

Analyse géographique

Les transformateurs américains, renforcés par des fusions telles que le rapprochement International Paper-DS Smith, disposent de réseaux d'usines et d'unités de transformation couvrant les deux côtes, réduisant les distances de fret et sécurisant les flux de fibres recyclées. Les limites fédérales sur les PFAS entrant en vigueur en 2025 éliminent les barquettes en plastique pour les repas prêts-à-consommer, incitant les détaillants de New York et de l'Illinois à tester des plateaux en fibres moulées. Les consommateurs urbains affichent une disposition à payer 15 à 20 % plus élevée pour des emballages issus de sources responsables, encourageant le déploiement de carton de luxe sur les plateformes d'épicerie en ligne.

Les producteurs canadiens tirent parti des abondantes fibres boréales et de l'énergie hydraulique à faible empreinte carbone, un double avantage qui résonne auprès des marques comptabilisant leurs métriques de portée 3. Cependant, les conflits sociaux dans le rail et la congestion des ports du Pacifique retardent périodiquement le flux de carton d'emballage vers l'est, contraignant certains transformateurs à constituer des stocks tampons. La R&D sur les performances en temps froid reste une niche où les laboratoires canadiens innovent dans les revêtements résistants à l'humidité adaptés à une logistique à -20 °C, renforçant le leadership national au sein du marché du conditionnement papier en Amérique du Nord.

L'ascension du Mexique repose sur une main-d'œuvre, une énergie et une nouvelle technologie d'usines compétitives en termes de coûts, importées en franchise de droits depuis l'Europe. Les usines prêtes à l'exportation dans le Nuevo León sécurisent des contrats à long terme avec des entreprises de produits de grande consommation américaines cherchant le label « Fabriqué en Amérique du Nord » pour réduire leur dépendance vis-à-vis de l'Asie. Les incitations fiscales du gouvernement fédéral en matière d'infrastructure de recyclage raccourcissent les boucles d'OCC, améliorant les taux de collecte et renforçant la sécurité des matières premières. À mesure que la pénétration du commerce électronique national s'accélère, la demande locale vient s'ajouter aux flux d'exportation pour porter le tonnage total bien au-dessus des niveaux historiques.

Paysage réglementaire

La réglementation qui façonne la demande d'emballages papier en Amérique du Nord repose sur les politiques de réduction du plastique et sur des cadres de responsabilité élargie des producteurs (REP) en expansion rapide. Aux États-Unis, la REP relative aux emballages est largement pilotée au niveau des États, le Maryland ayant finalisé les règlements d'application de son programme de responsabilité des producteurs d'emballages et de produits en papier au titre du COMAR 26.04.14 (adopté le 5 mai 2026 et entrant en vigueur le 25 mai 2026), avec une date limite d'enregistrement des producteurs fixée au 1er juillet 2026. Dans les applications en contact avec les aliments, la conformité du papier et du carton reste liée à la surveillance de la US FDA au titre du 21 CFR Part 176. Le retrait de l'autorisation de plusieurs substances PFAS d'imperméabilisation aux graisses depuis janvier 2025 accélère la transition vers des technologies de barrière alternatives.

Au Canada, les obligations de déclaration fédérales complètent les programmes provinciaux de recyclage par l'intermédiaire du Registre fédéral des plastiques (RFP) en vertu de la LCPE. Un avis publié dans la Gazette du Canada, Partie I, le 20 avril 2024, a établi les obligations de déclaration pour la période 2024-2026 concernant les catégories d'emballages désignées, la déclaration pour l'année civile 2025 étant due au 29 septembre 2026. Ensemble, ces exigences accroissent l'importance des données matérielles vérifiables, de la documentation sur le contenu recyclé et des déclarations des fournisseurs à travers les chaînes d'approvisionnement transfrontalières desservant les États-Unis, le Canada et le Mexique.

Analyse de la chaîne de valeur

La chaîne de valeur des emballages papier en Amérique du Nord s'étend de l'approvisionnement en fibres (bois de pâte vierge et fibres/OCC récupérées) et de l'achat d'intrants (énergie, amidons/adhésifs, revêtements fonctionnels, encres) à la production de pâte et de papier (carton pour caisses, papier kraft et carton), puis à la transformation en aval en boîtes en carton ondulé, cartons pliants, sacs et formats de papier flexible. Les grands producteurs intégrés exploitent des réseaux multi-usines qui alimentent les usines de transformation régionales et les centres de distribution, tandis que les transformateurs indépendants dépendent davantage de l'approvisionnement marchand en carton pour caisses et carton pour boîtes ainsi que de la logistique tierce. Des organismes sectoriels tels que la Fibre Box Association, la Paperboard Packaging Alliance et le Paperboard Packaging Council soutiennent l'alignement des normes, les orientations techniques et les règles de catégorie qui façonnent les choix de spécification et les allégations de contenu recyclé.

La mise en œuvre de la REP ajoute une couche administrative à l'ensemble de la chaîne, obligeant les producteurs et les propriétaires de marques à s'enregistrer, à soumettre des plans de conformité et à gérer le paiement des redevances et les déclarations via les organismes de responsabilité des producteurs (ORP), y compris Circular Action Alliance dans le Maryland. Du côté de l'offre, les décisions d'exploitation des usines et les contraintes logistiques restent déterminantes. Les réductions de capacité en 2025 ont resserré la disponibilité du carton pour caisses, et la vague de hausses de prix du papier d'emballage annoncée mi-2026 par plusieurs producteurs souligne la sensibilité persistante des prix des emballages finis à l'économie des usines, à la disponibilité des fibres et aux conditions de transport.

Paysage concurrentiel

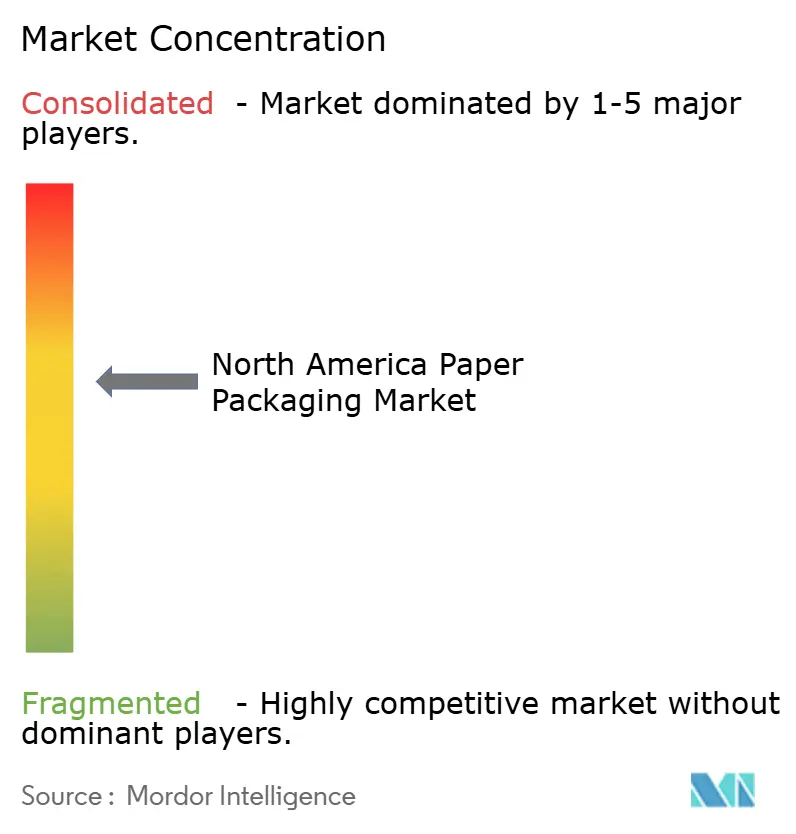

Après les fusions, les cinq plus grands fournisseurs contrôlent environ 45 % du marché du conditionnement papier en Amérique du Nord, ce qui indique une concentration modérée. International Paper-DS Smith et Smurfit WestRock disposent d'actifs forestiers, de pâte à papier et de transformation intégrés qui sécurisent les fibres et amplifient le pouvoir de négociation avec les grandes surfaces. Graphic Packaging, Packaging Corporation of America et Cascades occupent des positions de deuxième rang, chacune affinant sa concentration sur les améliorations de barrières durables et l'agilité de l'impression numérique.

La stratégie est centrée sur l'intégration verticale dans les boucles de recyclage ; l'expansion de 200 000 tonnes d'OCC au Québec par Cascades cimente ses références en économie circulaire. Les investissements en capacité numérique — 300 millions USD par Graphic Packaging — équipent les transformateurs pour répondre aux tirages de niche prisés par les marques en vente directe. Les dépôts de brevets révèlent une intensification des travaux sur les barrières anti-graisses sans PFAS et les adhésifs biosourcés, domaines où les innovateurs de plus petite taille comme Billerud et les partenariats Sealed Air-Ranpak font preuve d'un poids supérieur à leur taille.

Des espaces blancs subsistent dans l'isolation des fibres pour la chaîne du froid, les emballages de conformité pharmaceutique et les emballages de dispositifs médicaux à usage unique. Les start-ups proposant des cartes blister en pulpe moulée défient l'emprise des plastiques dans les médicaments en vente libre, incitant les acteurs établis à accélérer leur R&D. Simultanément, la volatilité des matières premières et les goulots d'étranglement du fret inclinent l'avantage concurrentiel vers ceux qui disposent d'empreintes d'usines diversifiées et de services logistiques internes.

Leaders du secteur du conditionnement papier en Amérique du Nord

International Paper Company

Smurfit WestRock

Packaging Corporation of America

Graphic Packaging Holding Company

Cascades Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La performance des barrières, la conformité en matière de recyclabilité et l'optimisation des réseaux créent des opportunités concrètes dans le secteur des emballages papier en Amérique du Nord, en particulier dans les formats en contact avec les aliments et à emporter qui s'éloignent des barrières graisses reposant sur les PFAS. Le cadre de la US FDA pour les substances en contact avec les aliments au titre du 21 CFR Part 176, ainsi que le retrait en janvier 2025 des autorisations d'imperméabilisation aux graisses à base de PFAS, poussent les transformateurs vers des revêtements sans PFAS et des structures repensées. Cette évolution favorise les solutions en carton et en fibre moulée dans les applications de plats préparés, de restauration rapide et de vente à emporter. Parallèlement, l'expansion de la REP pilotée par les États fait des données d'emballage et de la traçabilité des matériaux un facteur de différenciation, notamment le programme COMAR 26.04.14 du Maryland, effectif à partir du 25 mai 2026, avec un enregistrement des producteurs dû au 1er juillet 2026.

Les décisions d'investissement et de capacité indiquent également où les fournisseurs ciblent la croissance et la résilience. L'acquisition de North Pacific Paper (Norpac) par International Paper ajoute un actif de carton pour caisses dans l'État de Washington. Son projet d'usine d'emballages en carton ondulé sur site vierge de 225 millions d'USD dans le Mississippi étend l'empreinte de transformation plus près des principaux corridors de demande. Dans le domaine des sacs en papier pour applications industrielles et de commerce électronique, l'ouverture par Mondi d'une nouvelle usine de fabrication de sacs en papier à Pittsburgh, avec une capacité annuelle ciblée de 300 millions d'unités, met en évidence le passage vers des emballages postaux et des sacs à base de fibres. En amont, dans le carton, le Projet Elevate de Sappi à l'usine de Somerset ajoute une capacité significative de SBS, soutenant les cartons premium et les conversions vers la durabilité pilotées par les marques dans les emballages alimentaires et de soins personnels.

Développements récents du secteur

- Juillet 2026 : Graphic Packaging Holding Company a lancé PaceSetter Ridgeline, une gamme de carton recyclé non couché produite à son usine de carton de Waco, au Texas. Cette introduction élargit les options d'approvisionnement pour les marques recherchant du carton à contenu recyclé sans les compromis esthétiques du carton couché, favorisant une substitution plus large des fibres dans les cartons et autres formats de carton.

- Juin 2026 : International Paper a finalisé son acquisition de 360 millions d'USD de North Pacific Paper Company (Norpac) à Longview, dans l'État de Washington, ajoutant un important actif de fabrication de carton pour caisses à son empreinte. L'opération renforce l'intégration verticale dans l'approvisionnement en carton pour caisses et soutient la flexibilité du réseau régional pour les producteurs et transformateurs de carton ondulé desservant l'ouest des États-Unis.

- Mai 2026 : International Paper a lancé les travaux (le 20 mai 2026) d'une installation d'emballages en carton ondulé de 225 millions d'USD et de 468 000 pieds carrés dans le comté de Rankin, dans le Mississippi. Cette construction sur site vierge étend la capacité de transformation plus près des corridors de distribution à haut débit, alignant l'offre sur les centres de demande du commerce électronique et des biens de consommation tout en complétant l'optimisation continue du réseau.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les emballages à base de papier vendus en Amérique du Nord pour protéger, transporter et présenter des marchandises, dans les emballages utilisés dans les chaînes d'approvisionnement quotidiennes de consommation et industrielles.

Exclusions du périmètre : Nous excluons les emballages principalement fabriqués à partir de plastique, de métal et de verre, ainsi que les qualités de papier non destinées à la transformation en emballage.

Aperçu de la segmentation

- Par type de matériau

- Papier kraft

- Carton

- Carton ondulé

- Autres types de matériaux

- Par type de produit

- Conditionnement papier souple

- Pochettes et sacs

- Emballages et films

- Autres conditionnements papier souples

- Conditionnement papier rigide

- Boîte pliante

- Boîtes en carton ondulé

- Autres conditionnements papier rigides

- Conditionnement papier souple

- Par format d'emballage

- Emballage primaire

- Emballage secondaire

- Emballage tertiaire / de transit

- Par secteur d'utilisation finale

- Alimentation

- Boissons

- Santé et produits pharmaceutiques

- Soins personnels et cosmétiques

- Industrie et électronique

- Autres secteurs d'utilisation finale

- Par pays

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir l'ossature factuelle du modèle, notamment en ce qui concerne les signaux de production, de commerce et de demande des marchés finaux qui influencent la consommation d'emballages papier aux États-Unis, au Canada et au Mexique. Nous nous sommes appuyés sur des données publiques telles que le US Census Bureau, les statistiques commerciales de la US International Trade Commission, Statistique Canada et les publications statistiques nationales du Mexique, qui ont permis d'ancrer l'activité d'importation, d'exportation et de fabrication dans des séries chronologiques cohérentes.

Nous avons également examiné des sources telles que les publications d'associations sectorielles (pour les emballages et le papier), des revues à comité de lecture sur les emballages à base de fibres et le recyclage, ainsi que les mises à jour réglementaires affectant la substitution des matériaux et les choix d'emballage. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse économique réputée ont été utilisés pour vérifier la cohérence des changements de capacité, des commentaires sur les prix et de l'exposition à la demande par usage final. Le cas échéant, des abonnements payants pour les données financières et l'intelligence économique des entreprises, les registres d'importation et d'exportation au niveau des expéditions, ainsi que les bases de données de brevets ont été consultés pour combler les lacunes concernant l'activité des transformateurs, les flux transfrontaliers et l'intensité de l'innovation. Ces sources de recherche documentaire sont illustratives, et de nombreuses autres sources publiques ont également été examinées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation des moteurs de la demande et de la logique de tarification des emballages papier dans les principaux usages finaux tels que l'alimentation et les boissons, l'expédition liée au commerce électronique et les emballages de santé. Nous avons échangé avec un mélange de transformateurs d'emballages, de fournisseurs de papier et de carton, de distributeurs et de grands acheteurs à travers les États-Unis, le Canada et le Mexique. Cela a permis de clarifier les tendances d'utilisation, les changements de mix de qualités et le calendrier des réajustements de prix qui n'apparaissent pas clairement dans les données publiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants : 13 % | |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 36 % | |

| Petits acteurs : 14 % | Managers : 51 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une approche descendante où les données de production et de commerce sont utilisées pour reconstituer le bassin adressable de consommation de papier et de carton d'emballage en Amérique du Nord, qui est ensuite traduit en valeur de marché grâce au prix moyen réalisé. Une fois cette structure en place, les totaux ont été recoupés avec des approximations ascendantes sélectives, telles que l'échantillonnage des revenus des transformateurs, l'examen des vérifications de canaux et l'application de fourchettes de prix par tonne observées aux volumes implicites. Des ajustements ont été effectués lorsque les deux perspectives divergeaient.

Parmi les données qui façonnent de manière significative le modèle figurent les tendances de production de carton pour caisses et de carton pour boîtes, la disponibilité du recyclage et des fibres récupérées, les mouvements d'importation et d'exportation par codes liés au papier et au carton, la demande d'emballages liée à l'activité d'expédition du commerce électronique, et l'évolution du mix entre le carton ondulé, les cartons pliants et les formats de papier flexible. Lors de l'élaboration des prévisions, une analyse de scénarios a été utilisée afin que la croissance puisse être ajustée en fonction de la substitution attendue de certains plastiques, des ajouts et fermetures de capacité, et de la normalisation attendue des prix après de fortes fluctuations de coûts. Lorsque les données ascendantes étaient incomplètes pour les transformateurs plus petits, les portions manquantes ont été traitées à l'aide de ratios dérivés de la capacité connue, des signaux d'expédition régionaux et des hypothèses d'utilisation issues des entretiens.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre la valeur de marché modélisée, le tonnage implicite et des signaux indépendants tels que les balances commerciales, les taux d'exploitation des usines et les annonces de prix majeures qui font évoluer le prix moyen réalisé. Lorsqu'un écart semble inhabituel, les moteurs sont revérifiés au niveau des hypothèses, suivis d'une seconde revue par un analyste pour confirmer que la correction est cohérente avec la définition et le périmètre.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des changements de capacité importants, une forte inflation des coûts ou des changements soudains de la demande provenant des principaux usages finaux. Avant la livraison, une passe finale est effectuée pour s'assurer que les dernières publications publiques et les retours primaires ont été reflétés dans le modèle.

La taille du marché des emballages papier en Amérique du Nord de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les emballages papier en Amérique du Nord peuvent sembler très éloignées, même lorsque le sujet paraît similaire à première vue. Dans la plupart des cas, les différences proviennent de ce qui est comptabilisé comme emballage papier, de la manière dont la tarification est traitée, des pays inclus et de la façon dont l'année de base est fixée avant le début des prévisions.

En suivant les signaux de volume liés à la production et au commerce et en actualisant les hypothèses de prix et de mix par des vérifications primaires, Mordor Intelligence maintient l'estimation alignée sur les emballages en papier et en carton vendus aux États-Unis, au Canada et au Mexique, plutôt que d'y intégrer des matériaux papier d'emballage plus larges ou une demande de papier non destiné à l'emballage adjacente. Certaines sources appliquent également une trajectoire de croissance unique et agressive sur l'ensemble des qualités, ou utilisent des périodes monétaires et des points de prix plus anciens, ce qui peut augmenter sensiblement la valeur lors de la conversion en USD.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 75,64 milliards d'USD (2025) | |

| Éditeur sectoriel A | 73,03 milliards d'USD (2024) | Utilise un cadrage basé sur les matériaux d'emballage papier avec une année de base différente, et les notes de périmètre ne séparent pas clairement la valeur des emballages transformés de la valeur des matériaux amont, ce qui peut faire varier le total selon les frontières de tarification et de transformation. |

| Cabinet de conseil B | 115,65 milliards d'USD (2023) | Part d'une année de base plus ancienne et semble appliquer une définition plus large qui peut intégrer une demande de papier et de carton adjacente allant au-delà de la transformation en emballage, augmentant ainsi la valeur par rapport à une frontière de revenus limitée aux emballages. |

La comparaison montre que le choix de l'année et la définition des frontières expliquent la majeure partie de l'écart, suivis de la manière dont les prix moyens sont reportés durant les périodes de volatilité. Lorsque le périmètre est limité à la transformation d'emballage puis vérifié par rapport aux signaux de volume et de prix pouvant être examinés de manière indépendante, la taille de marché obtenue reste plus facile à reproduire et à utiliser pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du conditionnement papier en Amérique du Nord ?

Le marché est évalué à 78,87 milliards USD en 2026 avec une prévision d'atteindre 97,21 milliards USD d'ici 2031.

À quelle vitesse la demande de conditionnement papier croît-elle au Mexique ?

Le Mexique est le pays à la croissance la plus rapide, progressant à un TCAC de 5,88 % jusqu'en 2031.

Quel matériau représente la plus grande part de la demande en emballage ?

Le carton ondulé est en tête avec une part de 53,92 %, soutenu par les besoins du commerce électronique et de l'expédition industrielle.

Quel segment affiche la plus forte croissance parmi les secteurs d'utilisation finale ?

L'emballage des soins personnels et cosmétiques progresse à un TCAC de 6,55 % en raison des objectifs de durabilité des marques premium.

Comment les fusions affectent-elles la dynamique de l'offre ?

Les regroupements tels qu'International Paper-DS Smith et Smurfit WestRock augmentent les capacités, mais intensifient également le pouvoir de fixation des prix et l'interdépendance de la chaîne d'approvisionnement.

Quel est le principal facteur réglementaire en faveur de l'adoption des emballages à base de fibres ?

Les interdictions globales et les objectifs de réduction des plastiques à usage unique dans les États américains et au Canada orientent la demande vers des solutions papier recyclables.

Dernière mise à jour de la page le: