Taille et part du marché de la lingerie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 102.35 Milliards de dollars |

| Taille du Marché (2031) | 125.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.22% CAGR |

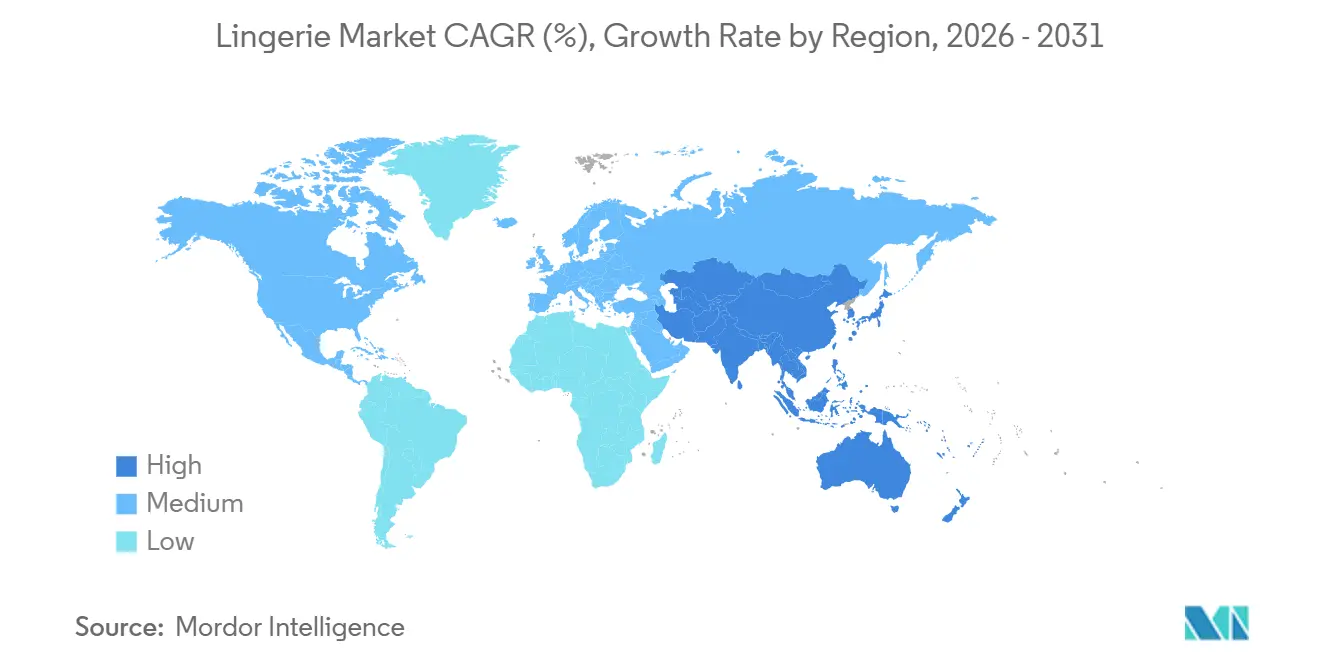

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

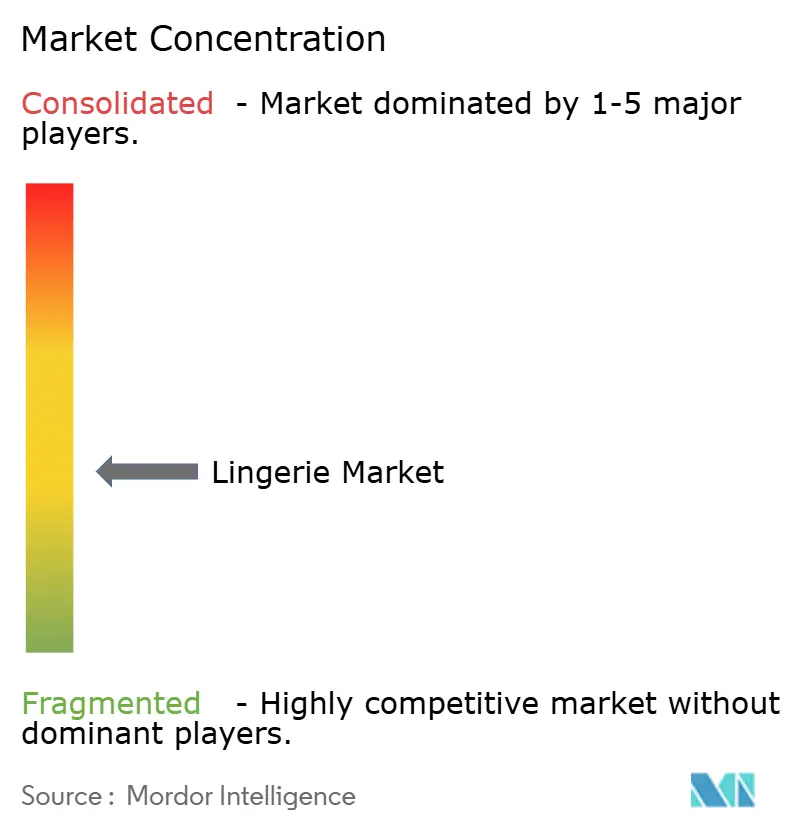

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la lingerie par Mordor Intelligence

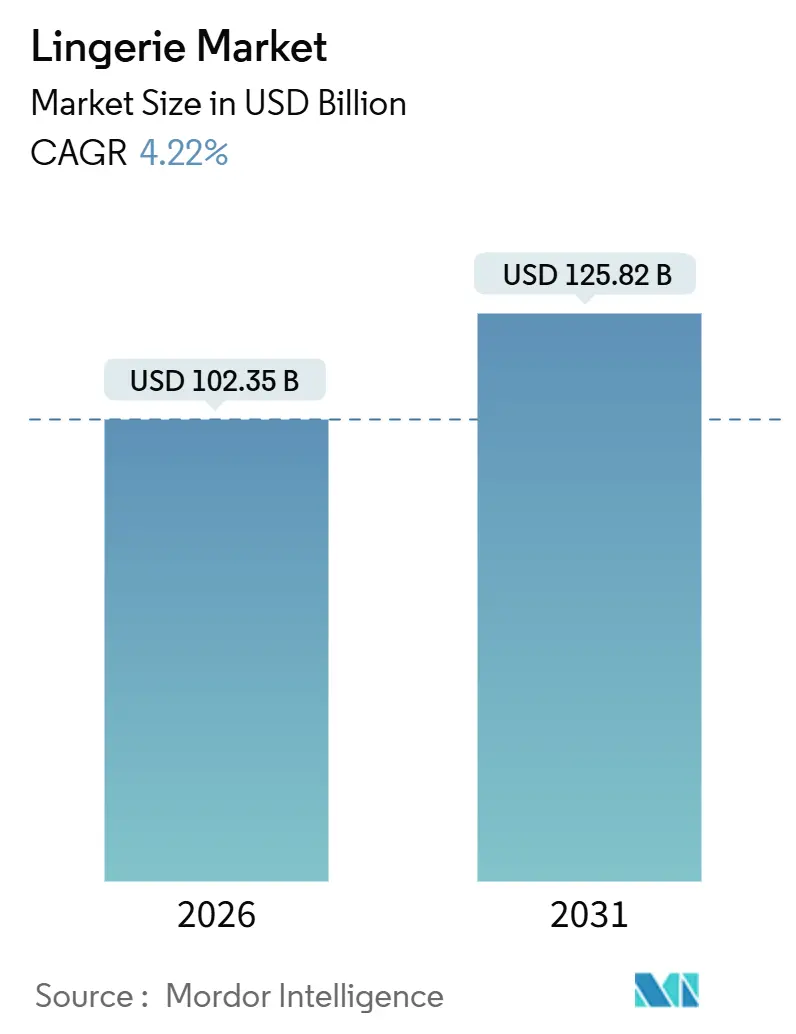

La taille du marché de la lingerie est de 102,35 milliards USD en 2026 et devrait atteindre 125,82 milliards USD d'ici 2031, reflétant un TCAC de 4,22 %. Cette croissance est portée par plusieurs facteurs clés, notamment la tendance continue à l'urbanisation, la participation croissante des femmes à la vie active et l'adoption rapide des technologies d'essayage virtuel. Ces éléments propulsent collectivement le marché de la lingerie vers des canaux de vente numériques à marges plus élevées. Les marques se concentrent de plus en plus sur des stratégies telles que l'offre de tailles étendues, l'utilisation de fibres recyclables et le recours à des lancements de produits basés sur les données pour répondre à l'évolution des attentes des consommateurs. Cependant, le marché est confronté à des défis, notamment les fluctuations des prix des matières premières et la prévalence des produits contrefaits, qui affectent la rentabilité globale. Le paysage concurrentiel connaît une transformation significative, s'éloignant des rayons traditionnels des grands magasins pour évoluer vers des écosystèmes omnicanaux. Dans ces écosystèmes, les recommandations de taille pilotées par algorithme et la narration menée par les influenceurs deviennent des facteurs déterminants pour stimuler les conversions clients. La région Asie-Pacifique continue d'être l'épicentre de la croissance du marché, alimentée par la hausse des revenus disponibles et l'évolution des préférences des consommateurs. Pendant ce temps, l'Amérique du Nord et l'Europe privilégient les initiatives de durabilité, en utilisant des pratiques et des matériaux respectueux de l'environnement pour justifier des prix premium et séduire les consommateurs soucieux de l'environnement.

Principaux enseignements du rapport

- Par type de produit, les soutiens-gorge ont dominé avec une part de revenus de 58,36 % en 2025 ; les soutiens-gorge à prix premium devraient se développer à un TCAC de 9,62 % jusqu'en 2031.

- Par matière, les mélanges synthétiques ont représenté 45,41 % des ventes de 2025, mais les fibres recyclées et biosourcées sont positionnées pour croître à un rythme annuel de 9,36 % jusqu'en 2031.

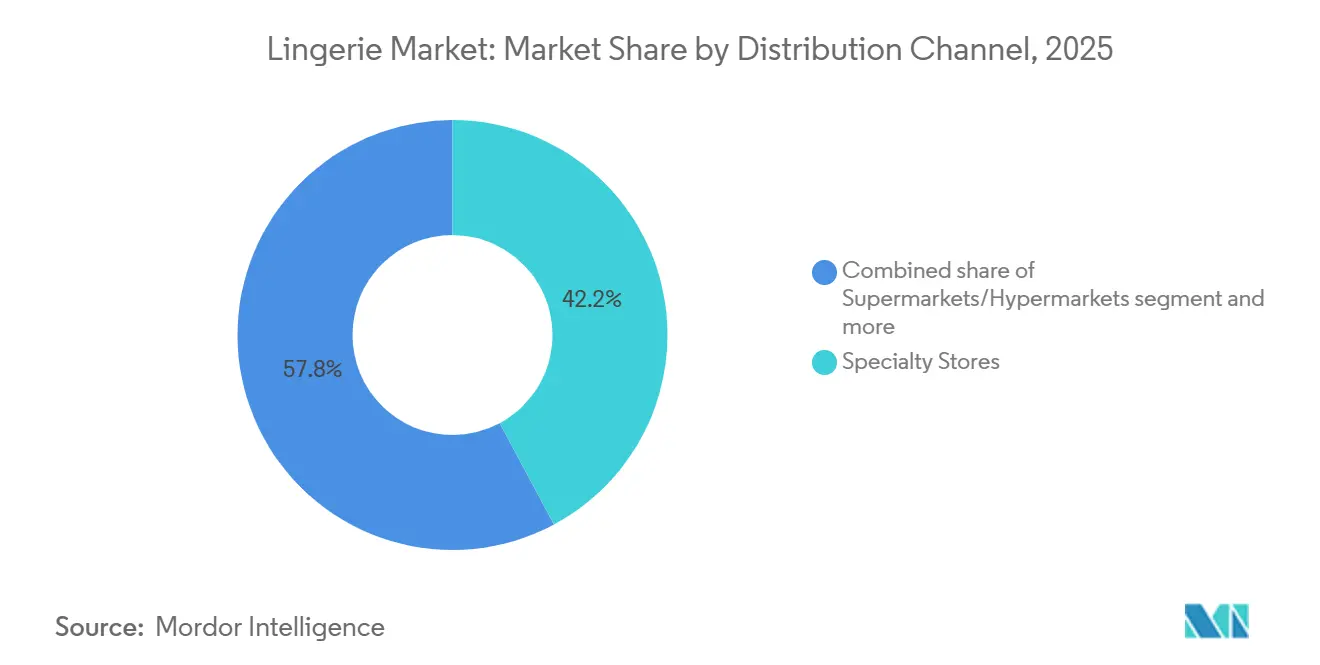

- Par canal de distribution, les magasins spécialisés ont détenu 42,17 % des revenus de 2025, tandis que le commerce en ligne devrait progresser à un TCAC de 10,02 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 62,38 % du chiffre d'affaires de 2025 et devrait afficher un TCAC de 10,14 % jusqu'en 2031, dépassant toutes les autres régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la lingerie

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les tendances croissantes de la positivité corporelle stimulent la demande de tailles et de styles inclusifs | +0.8% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| La hausse des revenus disponibles soutient les achats de lingerie premium et de luxe | +0.7% | Cœur Asie-Pacifique (Chine, Inde, Asie du Sud-Est), débordement vers le Moyen-Orient | Court terme (≤ 2 ans) |

| Les endorsements de célébrités et le marketing sur les réseaux sociaux renforcent la visibilité des marques | +0.6% | Mondial, particulièrement en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les innovations technologiques comme les cabines d'essayage virtuelles améliorent l'expérience client | +0.9% | Amérique du Nord, Europe et zones métropolitaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La demande croissante de lingerie durable et fabriquée de manière éthique influence les choix d'achat | +0.7% | L'Europe est en tête, suivie de l'Amérique du Nord et des zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| L'expansion du commerce électronique améliore l'accessibilité et la variété des produits | +1.0% | Mondial, avec une croissance accélérée en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les tendances croissantes de la positivité corporelle stimulent la demande de tailles et de styles inclusifs

Les messages de positivité corporelle ont évolué, passant d'un axe de l'activisme sur les réseaux sociaux à une réalité concrète au sein des chaînes d'approvisionnement. Ce changement a poussé les marques à élargir leurs gammes de tailles et à présenter des mannequins représentant réellement leur clientèle, s'éloignant ainsi des standards traditionnels du défilé. En 2024, ThirdLove a lancé une matrice de 78 tailles, utilisant des algorithmes d'apprentissage automatique entraînés sur 15 millions de profils de morphologie. Cette approche vise à identifier les combinaisons idéales bonnet-tour de dos pour les morphologies sous-représentées. De même, en 2025, Savage X Fenty a étendu sa gamme de tailles jusqu'au 4XL. Cette initiative a été associée à des endorsements de célébrités qui ont contribué à normaliser la lingerie pour les personnes aux formes généreuses. Ces changements exercent une pression sur les acteurs établis pour qu'ils s'adaptent en mettant à jour leurs processus de fabrication et en formant à nouveau leur personnel de vente, ce qui entraîne des coûts à court terme significatifs que les petites marques ne peuvent souvent pas assumer. De plus, ce changement complique la gestion des stocks, car les marques doivent proposer une gamme de tailles plus large sans augmentation proportionnelle de la vitesse de vente. Cette dynamique accroît les besoins en fonds de roulement et le risque de démarques. Bien que l'influence réglementaire dans ce domaine reste minimale, les engagements volontaires en faveur de la diversité des tailles deviennent une norme sectorielle, portés par le rejet des consommateurs envers les marques perçues comme excluantes.

La hausse des revenus disponibles soutient les achats de lingerie premium et de luxe

Le segment de la lingerie premium connaît une croissance, portée par la hausse des revenus disponibles dans les marchés émergents. Selon les données de l'Office for National Statistics [1]Office for National Statistics, "Average Household Income", ons.gov.uk de 2024, le revenu disponible médian des ménages au Royaume-Uni était de 43 500 GBP. La hausse des revenus des ménages en Asie-Pacifique et au Moyen-Orient alimente une demande accrue de lingerie premium, contrastant avec la fatigue des dépenses de luxe observée dans les marchés matures. L'enquête consommateurs 2025 de Bank of America a mis en évidence que les acheteurs aisés en Chine et en Inde accordent la priorité aux vêtements intimes, les considérant à la fois comme un besoin fonctionnel et un achat aspirationnel. Pour répondre à cette tendance, les marques introduisent des collections à plusieurs niveaux, comprenant des lignes grand public pour des volumes de ventes plus élevés et des pièces exclusives en soie ou en dentelle en édition limitée pour obtenir de meilleures marges. Cette approche aide les marques à attirer des primo-acheteurs aspirationnels tout en fidélisant les clients réguliers prêts à monter en gamme. Cependant, la stratégie comporte le risque d'une dilution de la marque si les produits premium et grand public sont exposés dans les mêmes espaces de vente ou promus via les mêmes canaux marketing. L'impact est particulièrement significatif dans les zones urbaines, où la croissance des revenus disponibles dépasse l'inflation, créant des poches de demande à haute marge au sein de marchés majoritairement sensibles aux prix.

Les innovations technologiques comme les cabines d'essayage virtuelles améliorent l'expérience client

La technologie d'essayage virtuel surmonte un obstacle de longue date dans la vente de lingerie en ligne : la difficulté de déterminer la taille avant l'achat. En 2024, Fit:match a introduit des bornes de numérisation corporelle 3D qui capturent rapidement 150 mesures en moins de 30 secondes, fournissant des recommandations de taille avec seulement 2 % de marge d'erreur par rapport aux essayages en personne. En 2025, Google a lancé un outil d'essayage virtuel alimenté par l'IA qui superpose de la lingerie sur des images téléchargées par les utilisateurs, en s'adaptant aux formes corporelles uniques, aux teintes de peau et aux conditions d'éclairage. Adore Me s'est associé à Veesual début 2026 pour intégrer l'essayage en réalité augmentée à son application mobile. Ces avancées simplifient l'expérience d'achat en ligne et ouvrent des marchés dans des régions disposant d'un accès limité aux magasins physiques ou présentant des sensibilités culturelles autour des essayages en personne. De plus, la technologie génère des données propriétaires sur la distribution des morphologies corporelles, aidant les marques à optimiser la gestion des stocks et la conception des produits. Bien que l'adoption soit principalement concentrée en Amérique du Nord et en Europe, en raison d'une utilisation élevée des smartphones et d'une infrastructure haut débit robuste, des projets pilotes sont testés dans les zones urbaines d'Inde et d'Asie du Sud-Est.

Les endorsements de célébrités et le marketing sur les réseaux sociaux renforcent la visibilité des marques

En 2024, Victoria's Secret a remanié sa stratégie marketing, s'éloignant de sa franchise Angels abandonnée. Elle a plutôt lancé des campagnes mettant en vedette Gigi Hadid et Hailey Bieber, axées sur l'authenticité plutôt que sur le fantasme. De même, en 2025, le Savage X Fenty de Rihanna a capitalisé sur Instagram et TikTok, générant un impressionnant 1,2 milliard d'impressions. Cette traction sur les réseaux sociaux s'est convertie en ventes directes aux consommateurs, évitant les défis des démarques en gros. Les données mettent en évidence une tendance claire : les publications d'influenceurs sur les canaux numériques offrent un coût d'acquisition inférieur à celui des médias traditionnels comme la télévision ou la presse écrite. De plus, les indicateurs d'engagement en temps réel permettent aux marques d'ajuster le contenu créatif en quelques jours plutôt que d'attendre les mises à jour trimestrielles. Cependant, une forte dépendance aux endorsements de célébrités comporte des risques. L'équité d'une marque peut être significativement affectée par la réputation personnelle d'un ambassadeur, et les changements d'algorithme sur les plateformes sociales peuvent réduire drastiquement la portée organique. Pendant ce temps, les petites marques sans accès aux endorsements de célébrités s'appuient sur des micro-influenceurs. Ces influenceurs, bien qu'ils facturent des honoraires moins élevés, atteignent des taux d'engagement plus élevés au sein de communautés de niche ciblées.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les produits contrefaits et de mauvaise qualité diluent la valeur de la marque et la confiance des consommateurs | -0.5% | Mondial, avec la plus forte incidence en Asie-Pacifique et sur les places de marché en ligne | Moyen terme (2 à 4 ans) |

| La concurrence intense des acteurs locaux et sans marque exerce une pression sur les prix | -0.6% | Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Les normes culturelles conservatrices dans certains marchés découragent la publicité ouverte pour la lingerie | -0.3% | Moyen-Orient, Asie du Sud et certains marchés africains | Long terme (≥ 4 ans) |

| L'accès limité à la lingerie de qualité dans les villes de deuxième et troisième rang restreint la demande potentielle | -0.4% | Inde, Chine, Asie du Sud-Est et Amérique latine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les produits contrefaits et de mauvaise qualité diluent la valeur de la marque et la confiance des consommateurs

La lingerie contrefaite ne nuit pas seulement à l'équité des marques, mais présente également des risques pour la sécurité. Les produits contrefaits utilisent fréquemment des matériaux de qualité inférieure, entraînant des irritations cutanées ou un soutien inadéquat. Ce problème est particulièrement prononcé dans le commerce électronique, où les vérifications visuelles sont limitées et où les consommateurs privilégient souvent le prix à l'authenticité. En 2024, les douanes et la protection des frontières des États-Unis ont signalé la saisie de près de 5 milliards USD d'articles de luxe contrefaits, incluant des produits de mode et de chaussures [2]United States Customs and Border Protection, "The Truth Behind Counterfeits", cbp.gov. Le problème est exacerbé sur les places de marché en ligne, où des plateformes tierces listent fréquemment de la lingerie contrefaite à des prix réduits, nuisant aux détaillants légitimes. En réponse, les marques se tournent vers l'authentification par blockchain et la traçabilité par QR code pour lutter contre les contrefaçons. Cependant, ces solutions entraînent des coûts supplémentaires et nécessitent une éducation des consommateurs. De plus, la montée des contrefaçons brouille les signaux de demande pour les marques, rendant difficile la distinction entre de véritables changements de préférences des consommateurs et un glissement vers des imitations moins chères. Cette confusion complique la gestion des stocks et le développement de nouveaux produits.

La concurrence intense des acteurs locaux et sans marque exerce une pression sur les prix

Les fabricants locaux et sans marque en Inde, en Chine et en Asie du Sud-Est réduisent les prix de 30 % à 40 % par rapport aux marques multinationales. Ils y parviennent en utilisant des coûts de main-d'œuvre plus bas, en limitant les dépenses marketing et en distribuant directement via les détaillants de proximité. En 2024, Zivame et Clovia, marques indiennes, se sont développées dans les villes de deuxième rang, proposant des soutiens-gorge en coton à des prix compris entre 300 et 500 INR (3,60 à 6,00 USD), nettement inférieurs à la fourchette de 800 à 1 200 INR (9,60 à 14,40 USD) des marques internationales. En 2025, les acteurs locaux en Chine ont capturé 55 % du segment grand public en adaptant les designs aux préférences régionales et en maintenant une rotation des stocks plus rapide que les concurrents mondiaux. Cette stratégie de prix pousse les multinationales soit à introduire des sous-marques économiques, soit à accepter des marges réduites, tout en limitant leur capacité à répercuter la hausse des coûts des intrants sur les consommateurs. De plus, les fabricants sans marque bénéficient de lacunes réglementaires, contournant souvent les tests de sécurité et les normes du travail, ce qui alourdit les coûts pour les entreprises conformes et crée un environnement concurrentiel inégal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les soutiens-gorge ancrent les revenus tandis que l'innovation diversifie l'offre

Les soutiens-gorge ont représenté 58,36 % des revenus de 2025 et devraient croître à un taux de 9,27 % jusqu'en 2031. Cette croissance est portée par l'introduction de gammes de tailles étendues et l'utilisation de tissus évacuant l'humidité, renforçant leur attrait pour les vêtements de sport. En 2024 et 2025, les styles sans armatures et les bralettes ont gagné en popularité avec la persistance des tendances du télétravail, les consommateurs privilégiant le confort au soutien structuré traditionnel. Les culottes, deuxième catégorie en importance, ont capitalisé sur la tendance de l'athleisure. Les designs sans coutures et taille haute dans les culottes ont de plus en plus brouillé la distinction entre les vêtements intimes et les vêtements d'extérieur. D'autres catégories de produits, telles que les vêtements gainants, les camisoles et les vêtements de nuit, détiennent une part de marché plus faible mais attirent une innovation significative. Les efforts se concentrent particulièrement sur les matériaux durables et les designs adaptatifs conçus pour les clientes en post-partum et après mastectomie.

Le passage vers des tailles inclusives modifie considérablement la dynamique et l'économie de la fabrication. Les marques sont désormais tenues de stocker entre 50 et 80 références par style, une augmentation substantielle par rapport à la fourchette historique de 20 à 30 références. Ce changement a entraîné une hausse des coûts de stockage des stocks et un risque accru de démarques si les prévisions de demande sont inexactes, posant des défis pour la gestion des stocks et la rentabilité. Malgré une influence réglementaire limitée, les engagements volontaires en faveur de la diversité des tailles deviennent de plus en plus importants dans le paysage concurrentiel. Ces engagements sont désormais considérés comme essentiels par les consommateurs, qui sont plus enclins à pénaliser les marques perçues comme excluantes. En conséquence, les tailles inclusives sont devenues un facteur déterminant pour les marques souhaitant maintenir leur pertinence et leur compétitivité sur le marché.

Par gamme de prix : le segment premium dépasse le grand public malgré les vents contraires du luxe

La lingerie grand public a représenté 75,84 % des revenus en 2025, ciblant les consommateurs sensibles aux prix dans les marchés émergents et les acheteurs soucieux de leur budget dans les économies développées. Dans le même temps, le segment premium devrait croître à un taux de 9,62 %. Cette croissance est portée par des acheteurs aisés qui, malgré un ralentissement général des dépenses de luxe, choisissent de « monter en gamme ». En Chine comme en Inde, les acheteurs aisés perçoivent de plus en plus les vêtements intimes à la fois comme une nécessité et un luxe aspirationnel. Les marques premium se distinguent par des stratégies telles que les tissus en édition limitée, les collaborations avec des célébrités et des expériences de vente au détail uniques. Par exemple, La Perla a ouvert un magasin phare à Dubaï en 2024, proposant des salons d'essayage privés et un service de champagne, destiné aux personnes fortunées prêtes à dépenser entre 200 et 500 USD par pièce.

L'écart entre les segments grand public et premium continue de se creuser. Les marques introduisent des collections à plusieurs niveaux pour séduire les deux segments, mais cette approche risque de diluer la marque, notamment lorsque les produits premium et grand public partagent les mêmes plateformes de vente au détail ou de marketing. En 2025, Hanesbrands a lancé une sous-marque premium mettant en avant le coton biologique et la dentelle, à un prix supérieur à sa ligne Hanes principale. Cependant, la marque a eu du mal à établir sa crédibilité luxe auprès des consommateurs. À l'inverse, des marques premium comme Chantelle et Calida explorent des points de prix plus accessibles pour maintenir les volumes, bien qu'elles soient confrontées à des défis liés à la compression des marges affectant la rentabilité. La résilience du segment premium est attribuée à son point de prix relativement plus bas par rapport aux sacs à main ou aux bijoux de luxe, ce qui en fait une entrée plus accessible dans le luxe pour les jeunes consommateurs qui construisent leur fidélité à la marque.

Par matière : les fibres recyclées perturbent la domination des synthétiques

En 2025, les matières synthétiques, nylon, polyester et spandex, représentaient 45,41 % des ventes en raison de leurs avantages en termes d'élasticité, de durabilité et de coût. Cependant, les fibres recyclées et biosourcées devraient croître à un taux annuel de 9,36 %, portées par les mandats de durabilité et l'activisme croissant des consommateurs. Organic Basics a obtenu la certification GOTS pour l'ensemble de sa chaîne d'approvisionnement en coton en 2025, garantissant la traçabilité de la ferme au vêtement fini et éliminant les colorants nocifs. Le coton reste un choix privilégié pour les essentiels du quotidien, notamment dans les climats chauds où sa respirabilité est prioritaire par rapport aux avantages de performance des synthétiques. La soie et le satin s'adressent au segment luxe, répondant aux achats liés aux occasions et aux cadeaux, bien que leur part de marché soit limitée par la sensibilité aux prix et les exigences d'entretien.

L'Union européenne introduit le règlement sur l'écoconception pour des produits durables, dont l'entrée en vigueur est prévue en 2027. Ce règlement obligera les marques de vêtements à divulguer leur empreinte carbone et à concevoir des produits en tenant compte de leur recyclabilité, accélérant ainsi le passage aux matériaux biosourcés. Cependant, les coûts plus élevés des matériaux durables limitent leur adoption dans les marchés sensibles aux prix, forçant les marques à gérer la compression des marges. De plus, les certifications ajoutent des frais d'audit et des complexités dans la chaîne d'approvisionnement, ce qui désavantage les petits acteurs et consolide les parts de marché parmi les grandes entreprises disposant de ressources plus importantes. Pour équilibrer performance, durabilité et coût, les marques explorent des tissus mélangés combinant polyester recyclé et coton biologique. Cependant, le manque de sensibilisation des consommateurs continue d'entraver une acceptation généralisée.

Par canal de distribution : les magasins spécialisés dominent la part de marché tandis que la croissance du commerce électronique se poursuit

En 2025, les magasins spécialisés représentaient 42,17 % des ventes, s'appuyant sur des conseillers formés et des sélections soignées pour répondre aux besoins des clients préférant le service en personne. Pendant ce temps, le commerce en ligne devrait croître à un taux de 10,02 %, alimenté par les outils d'essayage virtuel et le marketing d'influence qui simplifient l'expérience d'achat à distance. Début 2026, Adore Me s'est associé à Veesual pour intégrer l'essayage en réalité augmentée à son application mobile, entraînant une réduction de 18 points de pourcentage du taux de retour au cours du premier trimestre. Les supermarchés et hypermarchés séduisent les acheteurs soucieux de leur budget à la recherche de styles basiques en coton, tandis que d'autres canaux, tels que la vente directe et les box par abonnement, s'adressent à des segments de niche qui privilégient la commodité ou les offres sélectionnées.

Les stratégies omnicanales fusionnent de plus en plus les canaux de vente. En 2024, Victoria's Secret a relancé sa plateforme de commerce électronique, intégrant des recommandations de taille pilotées par l'IA et la livraison le jour même dans les zones métropolitaines, récupérant avec succès des clients qui s'étaient tournés vers des concurrents axés sur le numérique. Cependant, la croissance du commerce électronique a intensifié la concurrence par les prix, car les consommateurs peuvent rapidement comparer les produits de nombreuses marques, comprimant les marges bénéficiaires et avantageant les entreprises disposant d'une logistique supérieure. Dans les zones rurales, les coûts de livraison du dernier kilomètre restent un défi important, tandis que les petits acteurs du commerce électronique transfrontalier font face à des obstacles tels que les droits de douane et les problèmes douaniers qui entravent l'expansion internationale. Ce changement a également fragmenté les efforts d'acquisition de clients : les marques doivent désormais optimiser simultanément pour les algorithmes de recherche, les plateformes de réseaux sociaux et les partenariats avec des influenceurs, augmentant à la fois la complexité et les coûts marketing.

Analyse géographique

En 2025, la région Asie-Pacifique représentait 62,38 % de la part des revenus et devrait croître à un taux de 10,14 % jusqu'en 2031. Cette croissance est principalement portée par la hausse des revenus de la classe moyenne en Chine et en Inde. Notamment, les villes de deuxième et troisième rang de ces pays émergent comme des zones clés pour l'acquisition de nouveaux clients. De plus, la participation croissante des femmes à la vie active soutient la croissance du marché. Par exemple, les données du ministère des Statistiques et de la Mise en œuvre des programmes de l'Inde ont montré une augmentation du taux de participation des femmes à la population active, passant de 33,4 % en avril-juin 2025 à 33,7 % en juillet-septembre 2025 [3]Ministry of Statistics & Programme Implementation, "PERIODIC LABOUR FORCE SURVEY (PLFS)", pib.gov.in. Bien que les coûts logistiques dans les villes de rang inférieur en Chine soient plus élevés que dans les pôles côtiers, décourageant les marques de proposer des assortiments complets, les plateformes de commerce électronique comme Tmall et JD.com relèvent ces défis en proposant des frais de livraison subventionnés et des outils d'essayage virtuel. Le marché japonais, qui a mûri plus tôt, est dominé par des marques comme Wacoal et Triumph. Ces entreprises se concentrent sur des innovations répondant aux besoins d'une population vieillissante, avec des produits tels que des bandes plus larges et des tissus plus doux gagnant en popularité en 2024 et 2025. Le marché d'Asie du Sud-Est est fragmenté : l'Indonésie et la Thaïlande préfèrent les marques à prix locaux, tandis que les revenus disponibles plus élevés de Singapour et de la Malaisie et leur exposition aux tendances de la mode occidentale favorisent la pénétration du marché premium.

L'Amérique du Nord et l'Europe ont ensemble contribué à environ 30 % des ventes de 2025. Cependant, les deux régions ont été confrontées à des défis liés à la saturation du marché et à l'évolution des préférences des consommateurs. En Europe, un accent croissant sur la durabilité a accru la demande de coton biologique certifié selon la norme mondiale des textiles biologiques (GOTS) et de polyester recyclé. Cette tendance devrait s'accélérer avec le règlement de l'Union européenne sur l'écoconception pour des produits durables, dont l'entrée en vigueur est prévue en 2027, qui exigera des divulgations d'empreinte carbone. Le Canada et le Mexique ont affiché des dynamiques de marché différentes : le Canada a suivi les tendances des États-Unis, en se concentrant sur les tailles inclusives et les plateformes numériques, tandis que le marché mexicain est resté divisé entre les importations premium et les produits locaux sans marque.

Les centres urbains d'Amérique du Sud, du Moyen-Orient et d'Afrique ont porté la part de marché restante. Le marché de la lingerie au Brésil a bénéficié d'une solide base de fabrication nationale et d'une préférence culturelle pour les designs audacieux. Cependant, l'instabilité économique et la dépréciation monétaire ont freiné la croissance dans le segment premium. La demande de luxe au Moyen-Orient, soutenue par les revenus élevés des pays du Conseil de coopération du Golfe, a été confrontée à des défis liés aux normes culturelles conservatrices qui limitaient la publicité et la visibilité des produits. En conséquence, les marques se sont appuyées sur le bouche-à-oreille et les partenariats avec des influenceurs. Le marché d'Afrique du Sud reflétait les tendances africaines plus larges : la pénétration du commerce de détail organisé est restée faible, et les défis de distribution dans les petites villes ont empêché les marques de tirer parti de la demande latente. Néanmoins, l'adoption du commerce mobile a offert une opportunité d'atteindre les consommateurs mal desservis.

Paysage concurrentiel

Le marché de la lingerie est modérément fragmenté, ce qui crée un environnement concurrentiel où les entreprises établies bénéficient d'avantages d'échelle, tandis que les innovations de niche continuent d'émerger. Cette structure favorise la coexistence des acteurs traditionnels et émergents, stimulant la concurrence et le développement continu des produits. L'écosystème favorise l'innovation tout en assurant la stabilité grâce à des réseaux de distribution établis et une forte notoriété des marques. Les principaux acteurs opérant sur le marché sont Jockey International Inc., Hanesbrands Inc., Victoria's Secret and Company, Triumph International et PVH Corp.

Des opportunités significatives existent dans les segments mal desservis, notamment les tailles étendues, les designs adaptatifs pour les consommateurs en situation de handicap et les gammes de produits durables avec des chaînes d'approvisionnement transparentes. Les entreprises émergentes se concentrent sur ces segments en construisant des identités de marque autour de lacunes spécifiques du marché plutôt qu'en concurrençant directement les acteurs établis. À mesure que les préférences des consommateurs évoluent vers l'inclusivité et la durabilité, ces marchés de niche offrent un potentiel de croissance substantiel. Les entreprises ciblant ces domaines développent souvent une expertise spécialisée et des bases de clients fidèles.

Trois stratégies distinctes définissent le paysage du marché. Les marques établies renforcent leurs positions en investissant dans des infrastructures omnicanales et en obtenant des certifications de durabilité. Les marques en vente directe aux consommateurs, quant à elles, exploitent les données clients et itèrent rapidement les produits pour capitaliser sur les opportunités de niche. Les détaillants de mode rapide comme Oysho d'Inditex et Uniqlo de Fast Retailing utilisent leur échelle dans la chaîne d'approvisionnement pour proposer de la lingerie tendance à des prix compétitifs, exerçant une pression sur les concurrents de milieu de gamme. Les opportunités inexploitées comprennent les designs adaptatifs pour les clientes en post-partum et après mastectomie, les produits inclusifs pour les démographies plus âgées et les modèles économiques circulaires encourageant le retour des vêtements pour recyclage. Les dépôts de brevets en 2024 et 2025 mettent en évidence des avancées dans les tissus évacuant l'humidité, les techniques de construction sans coutures et les élastiques biodégradables, reflétant un changement à l'échelle du secteur vers la performance et la durabilité.

Leaders du secteur de la lingerie

Jockey International Inc.

Hansbrands Inc.

Triumph International

PVH Corp.

Victoria's Secret and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Shyaway, une marque indienne de lingerie et de vêtements intimes, a ouvert un nouveau magasin au Lulu Mall de Kukatpally, à Hyderabad, en Inde. Situé au premier étage, le point de vente affirme proposer une collection complète de lingerie conçue pour les femmes indiennes. Le magasin présente une gamme étendue de produits adaptés à diverses morphologies et préférences stylistiques.

- Avril 2025 : Wacoal India a présenté sa collection Printemps/Été 2025. La nouvelle ligne présente des couleurs pastel et intègre des bonnets perforés et un tissu en maille de riz pour améliorer la ventilation et le confort. La collection met l'accent sur la respirabilité tout en maintenant les standards de qualité de la marque dans les ensembles soutien-gorge et culotte.

- Mars 2025 : Wacoal a lancé son nouveau soutien-gorge à armatures Comfortable Cool pour répondre aux besoins des femmes présentant des symptômes de ménopause, avec des capacités de refroidissement, un tissu évacuant l'humidité et un soutien optimal.

- Juillet 2024 : Victoria's Secret a lancé Victoria's Secret Dream, une collection alliant beauté et confort. La collection présente Dream Angels avec l'innovation Love Cloud, la dentelle ForeverStretch et le rembourrage de soutien-gorge en mousse à mémoire de forme Marshmallow.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial de la lingerie comme l'ensemble des sous-vêtements, soutiens-gorge, culottes, gainants et vêtements associés vendus via la distribution physique ou en ligne, valorisés aux prix départ usine avant les marges de distribution. Selon Mordor Intelligence, le marché 2025 est estimé à 99,12 milliards USD.

Exclusion du périmètre : nous excluons délibérément les maillots de bain, les vêtements de plage et les vêtements de nuit de cette analyse afin d'éviter une inflation des catégories.

Aperçu de la segmentation

- Par type de produit

- Soutien-gorge

- Culottes

- Autres types de produits

- Par gamme de prix

- Grande consommation

- Premium

- Par matière

- Coton

- Soie et satin

- Synthétique (nylon, polyester, spandex)

- Fibres recyclées et biosourcées

- Par canal de distribution

- Supermarchés/Hypermarchés

- Magasins spécialisés

- Boutiques de vente au détail en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Suède

- Belgique

- Pologne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Thaïlande

- Singapour

- Indonésie

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Arabie saoudite

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour valider les hypothèses, les analystes de Mordor interrogent des fabricants de tissus, des acheteurs de magasins spécialisés, des prestataires logistiques et des fondateurs de marques D2C en Asie-Pacifique, en Europe et dans les Amériques. Ces entretiens permettent de clarifier les évolutions des prix de vente moyens (ASP), les extensions de gammes de tailles et les indicateurs de conversion en ligne qui apparaissent rarement dans les données publiques.

Recherche documentaire

Nous nous appuyons en premier lieu sur des bases de données ouvertes telles que les flux d'expéditions UN Comtrade HS-6212, les indicateurs de vente au détail du U.S. Census, les données PRODCOM d'Eurostat et les panels nationaux de dépenses des ménages, qui nous permettent d'évaluer les volumes de référence et les habitudes de dépenses par région. Les rapports 10-K des entreprises, les présentations aux investisseurs et les portails sectoriels reconnus affinent ensuite les prix de vente moyens et le mix de marques.

Notre équipe exploite également D&B Hoovers pour les chiffres d'affaires des entreprises, Dow Jones Factiva pour l'analyse du sentiment des actualités, et les instantanés de brevets Questel qui signalent les innovations en matière de tissu ou d'ajustement. Ces données multicouches nous aident à détecter précocement les inflexions de la demande ; de nombreuses sources secondaires supplémentaires ont été consultées au-delà des exemples cités ici.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante qui filtre les dépenses vestimentaires des ménages à travers la part budgétaire de la lingerie et la réconcilie avec les chiffres de production et d'importations nettes. Des vérifications ascendantes sélectives, des agrégations fournisseurs et des données ASP × unités échantillonnées ancrent le réalisme par canal et tiennent compte des reports de stocks.

Des leviers clés tels que le taux de participation des femmes au marché du travail, la pénétration du commerce électronique, les prix du coton et des fils synthétiques, et les indices de premiumisation régionale alimentent une régression multivariée avec une analyse de scénarios jusqu'en 2030. Lorsque des données nationales sont manquantes, nous comblons les lacunes à l'aide de ratios PIB par habitant basés sur la méthode des plus proches voisins.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'alertes automatisées sur les écarts, d'une révision par les pairs au sein du pôle consommateurs de Mordor, et de réunions de validation finale. Les rapports sont actualisés annuellement ; les modifications tarifaires, les chocs de change ou les sorties de marques majeures déclenchent des mises à jour intermédiaires, et avant la livraison, un analyste relance le dernier balayage des données.

Pourquoi notre référentiel lingerie mérite la confiance des parties prenantes

Les estimations publiées diffèrent parce que les entreprises découpent les catégories, appliquent des marges et mettent à jour leurs modèles selon des calendriers différents ; nous mettons en évidence ces facteurs afin que les clients comprennent pourquoi les chiffres divergent.

Certains concurrents intègrent les vêtements de nuit dans leurs totaux ou convertissent à la valeur de détail, tandis que Mordor s'en tient aux prix départ usine et réinitialise ses prévisions chaque année avec de nouvelles données primaires, limitant ainsi le biais de momentum lié à des données obsolètes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 99,12 Mds USD (2025) | Mordor Intelligence | - |

| 91,17 Mds USD (2023) | Global Consultancy A | Inclut les vêtements de nuit ; base chiffre d'affaires au détail ; année de base plus ancienne |

| 44,92 Mds USD (2024) | Trade Journal B | Couvre uniquement les soutiens-gorge ; exclut le marché de masse asiatique ; trajectoire ASP conservatrice |

La comparaison montre qu'une fois éliminées les divergences de périmètre, de niveau de marge et de fréquence d'actualisation, le cadre rigoureux de Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables observables et reproduire sans outils propriétaires.

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché de la lingerie ?

La taille du marché de la lingerie est de 102,35 milliards USD en 2026 et est en bonne voie pour atteindre 125,82 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les ventes de vêtements intimes ?

L'Asie-Pacifique est en tête de la croissance, avec un TCAC prévu de 10,14 % jusqu'en 2031, porté par la hausse des revenus de la classe moyenne et l'adoption accélérée du commerce électronique.

Comment les marques réduisent-elles les retours liés aux problèmes de taille dans les ventes de lingerie en ligne ?

Les entreprises déploient des bornes de numérisation corporelle 3D et des outils d'essayage en réalité augmentée, réduisant les taux de retour jusqu'à 18 points de pourcentage.

Pourquoi les fibres recyclées gagnent-elles des parts dans la fabrication de lingerie ?

La pression réglementaire et la demande des consommateurs en matière de traçabilité stimulent une croissance annuelle de 9,36 % des tissus recyclés et biosourcés malgré leur prime de prix de 15 % à 25 %.

Dernière mise à jour de la page le: