Taille et part du marché des seringues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.59 Milliards de dollars |

| Taille du Marché (2031) | 31.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.15% CAGR |

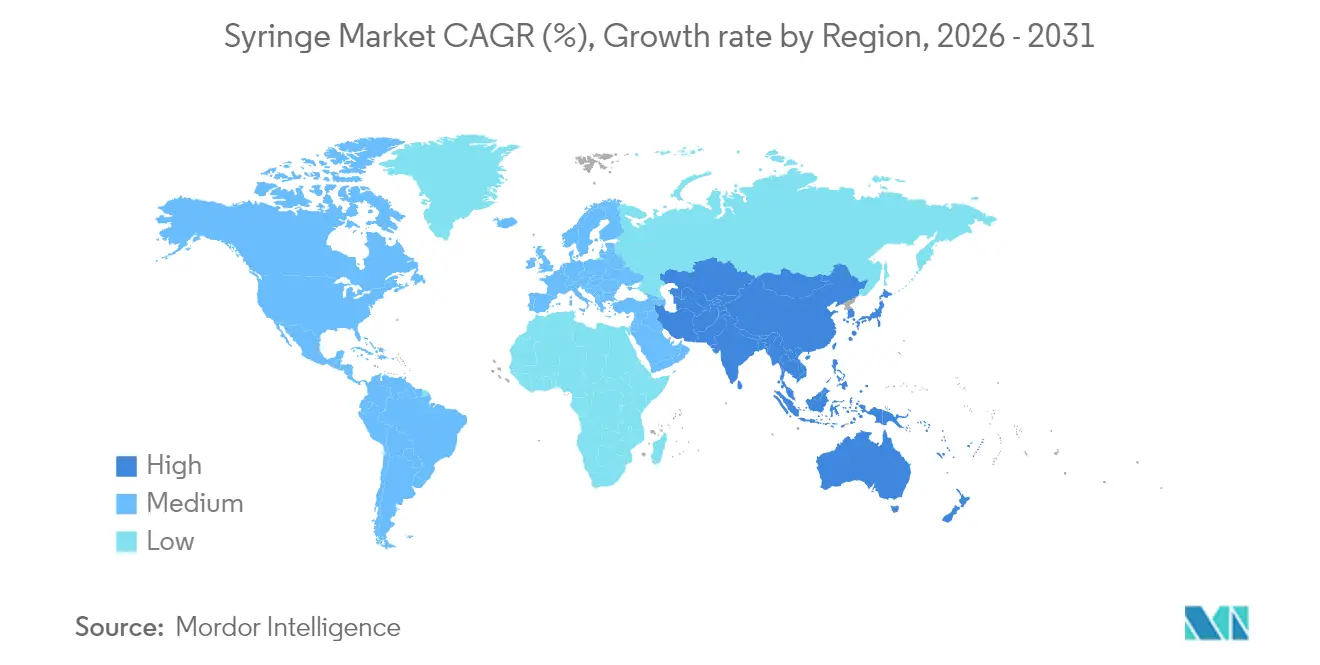

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des seringues par Mordor Intelligence

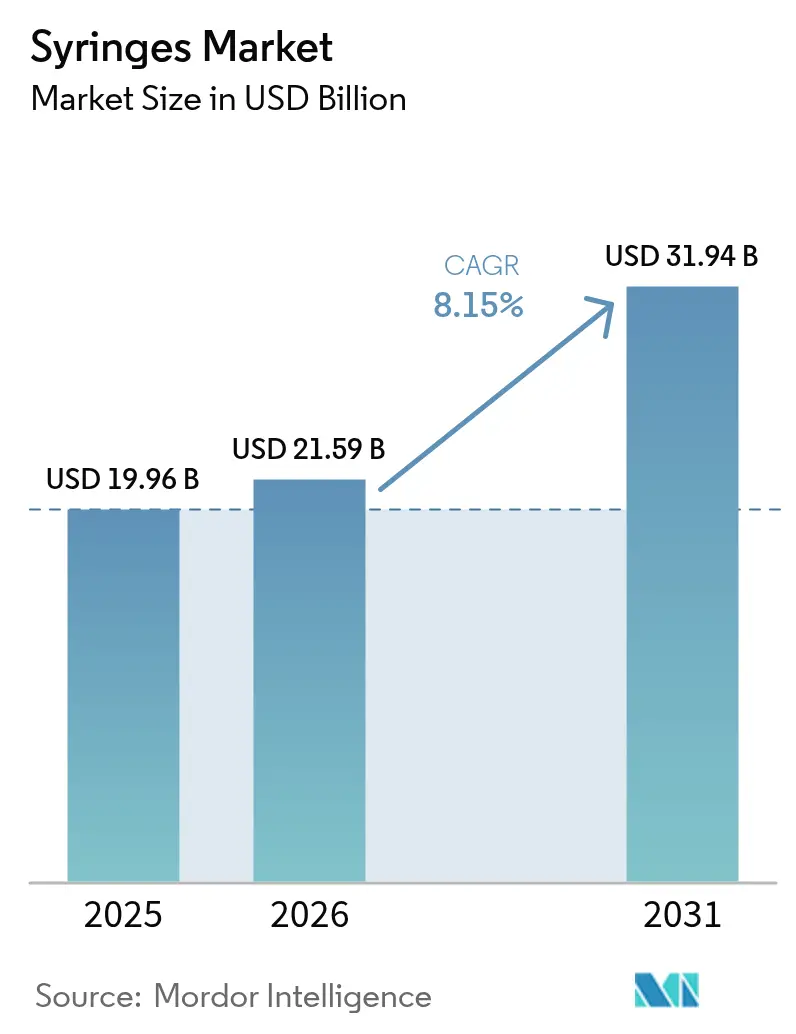

La taille du marché des seringues était évaluée à 19,96 milliards USD en 2025 et devrait croître de 21,59 milliards USD en 2026 pour atteindre 31,94 milliards USD d'ici 2031, à un TCAC de 8,15 % au cours de la période de prévision (2026-2031). La dynamique de croissance repose sur trois forces convergentes : une augmentation régulière des maladies chroniques nécessitant des injections fréquentes, un engagement structurel en faveur d'une capacité de vaccination de masse, et le pivot de l'industrie pharmaceutique vers les produits biologiques nécessitant une administration précise à faible espace mort. La convergence réglementaire autour des normes ISO 13485, en vigueur aux États-Unis à partir de février 2026, recalibre les enjeux concurrentiels en faisant des systèmes qualité un prérequis pour l'accès au marché. Parallèlement, des perturbations persistantes de l'approvisionnement liées à des importations de qualité inférieure ont conduit à plus de 400 millions USD d'expansions de capacités nationales, menées par le programme de deux ans de BD d'une valeur de 40 millions USD visant à développer les usines du Connecticut et du Nebraska. Sur le plan géographique, l'Amérique du Nord détient le pouvoir d'achat et représente près de 4 expéditions de seringues sur 10, tandis que l'Asie-Pacifique affiche la croissance unitaire la plus rapide avec un TCAC de 9,32 %, soutenue par des investissements en santé publique et une incidence croissante des maladies chroniques. Les formats jetables dominent l'utilisation car les protocoles de contrôle des infections s'alignent sur les efficacités des flux de travail hospitaliers, tandis que les seringues spécialisées — préremplissables, à sécurité intégrée et à faible espace mort — affichent la croissance la plus forte à mesure que les pipelines de produits biologiques s'allongent et que l'économie unitaire permet une tarification premium.

Principaux enseignements du rapport

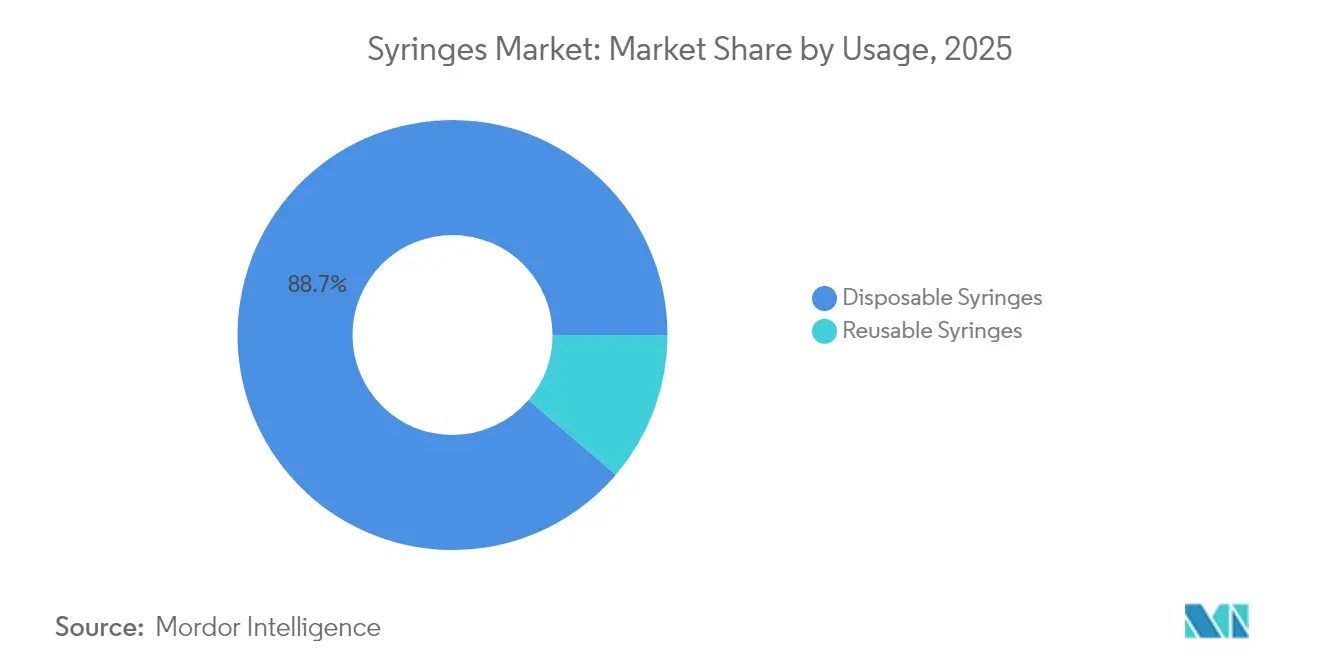

- Par utilisation, les dispositifs jetables ont capturé 88,74 % de la part du marché des seringues en 2025.

- Par type de produit, les variantes à usage général ont dominé avec une part de revenus de 64,62 % en 2025, tandis que les seringues spécialisées sont en voie d'atteindre un TCAC de 9,05 % d'ici 2031.

- Par matériau, les formats en plastique représentaient 66,78 % de la taille du marché des seringues en 2025 et devraient se développer à un TCAC de 9,08 % entre 2026 et 2031.

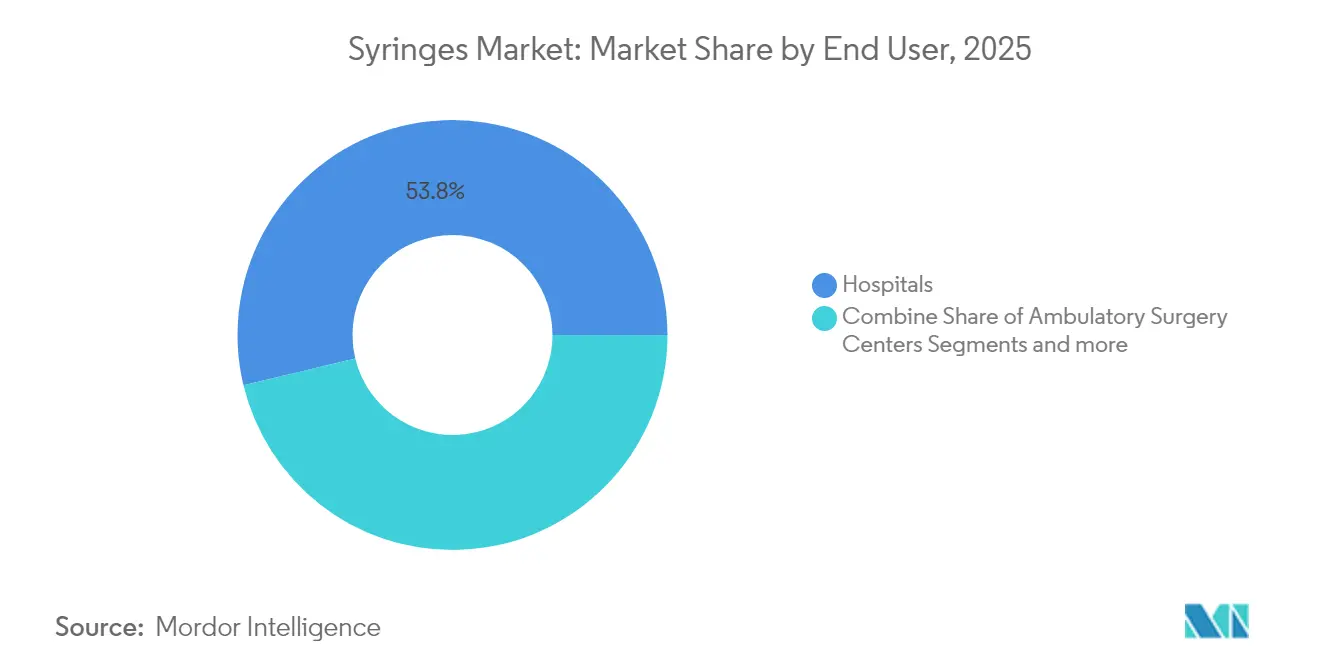

- Par utilisateur final, les hôpitaux détenaient 53,76 % de la taille du marché des seringues en 2025 ; les établissements de soins à domicile enregistrent le TCAC projeté le plus élevé à 9,12 % d'ici 2031.

- Par application, la gestion du diabète contrôlait 36,45 % de la part des revenus en 2025, tandis que les cas d'utilisation liés à la vaccination et à l'immunisation croissent à un TCAC de 9,02 %.

- Sur le plan régional, l'Amérique du Nord était en tête avec une part de 39,12 % du marché des seringues en 2025, et l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 8,95 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des Seringues*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et infectieuses | +1.8% | Mondial, concentré dans les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Croissance des programmes de vaccination de masse | +1.5% | Mondial, accent sur les marchés émergents et la préparation aux pandémies | Moyen terme (2-4 ans) |

| Tendance à l'auto-administration et précision des doses | +1.2% | L'Amérique du Nord et l'UE sont en tête, l'Asie-Pacifique suit | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des seringues de sécurité et intelligentes | +1.0% | Domaines réglementaires d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Adoption des seringues à faible espace mort pour la thérapie cellulaire et génique | +0.8% | Pôles biotechnologiques d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Traçabilité des déchets par RFID | +0.6% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques et infectieuses

Le nombre mondial de cas de diabète devrait atteindre 783 millions d'ici 2045, intensifiant la demande de systèmes d'administration d'insuline prenant en charge plusieurs injections quotidiennes. L'effet volume est amplifié par les besoins de précision, car les produits biologiques visqueux nécessitent des cylindres à faible espace mort qui limitent les résidus [1]Organisation mondiale de la Santé, "Un nouveau rapport souligne la nécessité de redoubler d'efforts pour atteindre les objectifs mondiaux de vaccination 2030," who.int. Le vieillissement démographique augmente la fréquence des injections par patient, stimulant les achats de seringues avancées qui maintiennent la stabilité du médicament et garantissent la précision des doses. Les fabricants capables de produire des formats spécialisés bénéficient de primes de prix, profitant d'un alignement étroit avec les développeurs de produits biologiques. Les entreprises pharmaceutiques explorent également les thérapies combinées, augmentant la valeur unitaire par épisode de traitement et cimentant le rôle des seringues spécialisées dans les soins des maladies chroniques. Sur l'horizon de prévision, le moteur des maladies chroniques renforcera une croissance volumique régulière et prévisible dans les régions à revenus élevés tout en accélérant l'adoption de modèles premium sur les marchés émergents.

Croissance des programmes de vaccination de masse

La politique de santé post-pandémique institutionnalise désormais de larges stocks tampons, comme en témoigne l'achat par l'UNICEF d'un milliard de seringues maintenues en stock pour les campagnes futures. La feuille de route 2026-2030 de Gavi alloue 500 millions USD aux réserves d'immunisation d'urgence, ancrant la demande de base pour les dispositifs à désactivation automatique conformes aux normes de préqualification de l'OMS. Les gouvernements d'Afrique, d'Asie du Sud-Est et d'Amérique latine investissent dans des lignes d'assemblage locales pour atténuer la dépendance aux importations, offrant des opportunités de transfert de technologie aux fournisseurs établis. Les modèles d'approvisionnement mettent de plus en plus l'accent sur les accords-cadres à long terme, stabilisant les calendriers de production et permettant aux fournisseurs de tirer parti des outillages à grand volume. Les volumes de cylindres standardisés et les conceptions à verrouillage luer émergent comme spécifications par défaut, concentrant davantage le volume dans les catégories jetables dominantes. L'influence à moyen terme de ce moteur se traduit par des cycles de réapprovisionnement fiables et une hausse progressive du prix unitaire pour les variantes à sécurité intégrée.

Tendance à l'auto-administration et demande de précision des doses

La poussée vers les soins auto-administrés par les patients sous-tend l'adoption rapide des auto-injecteurs, une catégorie de dispositifs dont les prévisions atteignent 19,67 milliards USD d'ici 2028. Bien que les auto-injecteurs coexistent avec les seringues, ils créent une demande dérivée pour les cartouches préremplissables qui partagent des technologies de matériaux avec les seringues spécialisées. Les lacunes en matière de formation et la complexité de l'interface utilisateur peuvent déclencher des effets de transfert négatifs, obligeant les fabricants de dispositifs à affiner les conceptions ergonomiques. Les solutions hybrides permettant aux patients de passer entre les modes manuel et automatisé gagnent en faveur, augmentant les exigences pour les plateformes de seringues modulaires. Le couplage précoce médicament-dispositif encourage les entreprises pharmaceutiques à verrouiller les spécifications des seringues lors des phases cliniques, accordant aux fournisseurs en amont une visibilité plus longue sur les revenus. L'impact de ce moteur résonne le plus dans les thérapies chroniques gérées à domicile, où la précision des doses et la confiance de l'utilisateur l'emportent sur les différentiels de prix marginaux.

Pression réglementaire en faveur des seringues de sécurité et intelligentes

Les avertissements de la FDA concernant les importations non conformes ont déclenché des directives hospitalières visant à remplacer les dispositifs suspects et ont stimulé une expansion nationale de 40 millions USD par BD axée sur les formats préremplis compatibles RFID pour une gestion traçable des déchets [2]BD, "BD et ten23 health s'associent pour améliorer l'efficacité et la qualité de la fabrication aseptique avec des seringues préremplissables compatibles RFID," bd.com. L'harmonisation en 2026 des réglementations américaines sur les systèmes qualité avec la norme ISO 13485 oblige chaque entrant sur le marché à mettre à niveau la documentation, la gestion des risques et les protocoles de surveillance post-commercialisation. Les coûts de conformité élèvent les barrières à l'entrée, incitant les prestataires de soins de santé à réduire leurs listes de fournisseurs aux fournisseurs certifiés. Les seringues intelligentes intègrent des étiquettes RFID passives qui suivent l'utilisation et l'élimination, permettant des programmes de réduction des déchets basés sur les données qui s'alignent sur les statuts émergents de responsabilité élargie des producteurs. À mesure que les modèles de remboursement récompensent la sécurité des dispositifs, les fabricants récupèrent des coûts de production plus élevés grâce à des propositions de valeur différenciées. Le moteur réglementaire est le plus intense au cours des deux prochaines années, pendant que les fournisseurs ajustent leurs processus et que les hôpitaux requalifient leurs stocks.

Analyse de l'impact des freins sur le marché des Seringues*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des seringues de sécurité | -0.9% | Mondial, sensibilité aux coûts aiguë sur les marchés émergents | Moyen terme (2-4 ans) |

| Technologies alternatives d'administration de médicaments | -0.7% | L'Amérique du Nord et l'UE sont à l'avant-garde de l'adoption | Long terme (≥ 4 ans) |

| Conformité aux déchets médicaux en plastique | -0.5% | Mondial, application plus stricte dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pénuries de tubes en verre borosilicaté | -0.4% | Mondial, approvisionnement concentré chez des fabricants spécialisés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des seringues de sécurité et préoccupations liées aux blessures par piqûre d'aiguille

Les modèles à sécurité intégrée se vendent à 2 à 3 fois le prix des variantes conventionnelles, rendant les établissements aux budgets contraints réticents à changer même lorsque les réglementations recommandent des dispositifs plus sûrs. Les appels d'offres des centrales d'achat médicales dans les pays à revenus intermédiaires inférieurs privilégient le coût par rapport aux responsabilités à long terme liées aux blessures, retardant l'adoption généralisée. L'échelle de fabrication et l'automatisation des polymères compriment progressivement les primes unitaires, mais la parité des prix reste encore plusieurs années à venir pour la plupart des contextes à faibles revenus. Des mécanismes d'approvisionnement innovants qui amortissent le coût des dispositifs par rapport aux économies potentielles en matière de litiges aident à recadrer la proposition de valeur. Les fournisseurs offrant des données sur les résultats cliniques et des formations groupées démontrent les avantages du coût total de possession, atténuant les obstacles à l'accessibilité financière. À moyen terme, la combinaison de la pression réglementaire et de la convergence progressive des coûts devrait limiter l'impact de ce frein.

Technologies alternatives d'administration de médicaments

Les patchs sans aiguille, les pompes à insuline intelligentes et les inhalateurs à poudre sèche retiennent l'attention en tant qu'options centrées sur le patient, notamment dans la gestion des maladies chroniques en Amérique du Nord et en Europe. Pourtant, les contraintes de poids moléculaire, de viscosité et de stabilité maintiennent de nombreuses thérapies biologiques dépendantes des injections. Les données cliniques comparatives montrent souvent une biodisponibilité supérieure pour les voies injectables, renforçant la pertinence des seringues. Néanmoins, de larges segments de patients ayant une aversion pour les injections poussent les payeurs à autoriser des modalités alternatives lorsqu'une équivalence thérapeutique existe. Les fabricants de seringues couvrent leur exposition en fournissant des contenants primaires pour les réservoirs de pompes et en co-développant des combinaisons de dispositifs. À long terme, le frein restera modéré car les portefeuilles de produits biologiques en évolution continuent de favoriser l'administration parentérale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des Seringues

Par utilisation :

les jetables dominent le marchéLes formats jetables détenaient 88,74 % de la part du marché des seringues en 2025, soulignant les impératifs de contrôle des infections et l'avantage logistique des cycles d'inventaire à usage unique. Les protocoles hospitaliers ont été standardisés sur les dispositifs jetables après que des preuves ont établi un lien entre les cylindres réutilisables et les risques de contamination croisée, et le changement s'est accéléré suite aux avis de la FDA sur les importations de qualité inférieure. L'économie du coût unitaire favorise les jetables car le moulage à grand volume amortit rapidement l'outillage, tandis que la stérilisation centrale des réutilisables reste à forte intensité de main-d'œuvre. L'expansion nationale de BD à elle seule augmentera la production annuelle de 600 millions d'unités, renforçant l'épine dorsale de l'approvisionnement en jetables.

Les seringues réutilisables occupent désormais des rôles de niche tels que les chirurgies vétérinaires et certains contextes à faibles ressources où des autoclaves de stérilisation sont déjà en service. Même dans ces domaines, les mises à niveau financées par des subventions vers des dispositifs à usage unique progressent à mesure que les donateurs appliquent des critères de sécurité plus stricts. Les supports de formation, les audits réglementaires et les plateformes d'inventaire électronique présupposent de plus en plus des flux de travail jetables. Il en résulte un cycle auto-renforçant où les fournisseurs privilégient l'innovation jetable et les cliniciens se familiarisent avec les protocoles à usage unique, ancrant davantage le leadership de la catégorie sur le marché des seringues.

Par type de produit :

les solutions spécialisées gagnent en dynamismeLes dispositifs à usage général ont conservé une part de revenus de 64,62 % en 2025 en fournissant des injections de routine, des campagnes de vaccination et des thérapies à faible viscosité. Les seringues spécialisées — modèles préremplissables, à sécurité intégrée et à faible espace mort — devraient afficher un TCAC de 9,05 %, le plus rapide parmi toutes les catégories de produits. L'expansion du segment reflète l'investissement pharmaceutique dans les produits biologiques, les agonistes du GLP-1, les thérapeutiques à ARNm et les perfusions de CAR-T dépendant de contenants de haute précision. L'installation de 371 millions USD de SCHOTT Pharma en Caroline du Nord illustre la capacité ajoutée pour satisfaire ces formats avancés.

Les unités spécialisées commandent des primes de prix de 20 à 150 % par rapport aux cylindres banalisés, protégeant les fournisseurs de la volatilité des coûts des résines. La complexité des dispositifs, notamment les gaines de sécurité d'aiguille intégrées et les étiquettes RFID, crée également des fossés de propriété intellectuelle. Les fabricants sous contrat adaptent les bouchons de piston et les revêtements d'huile de silicone à chaque molécule, intégrant les fournisseurs plus profondément dans les chaînes de valeur pharmaceutiques. Par conséquent, les formats spécialisés captent une valeur disproportionnée et façonnent la feuille de route technologique du marché des seringues.

Par matériau :

domination du plastique au milieu de l'innovationLes cylindres en plastique ont sécurisé 66,78 % de la taille du marché des seringues en 2025 grâce à des lignes de moulage par injection automatisées qui réduisent le coût par unité et facilitent des itérations de conception rapides. La demande de polypropylène et de polymères à oléfines cycliques (COP) se développe à un TCAC de 9,08 % à mesure que les fabricants de médicaments valident les données de compatibilité qui valident les profils de substances extractibles et lixiviables. À l'inverse, le verre reste indispensable pour les produits biologiques sensibles à l'oxygène, mais les contraintes d'approvisionnement en borosilicate limitent la scalabilité des volumes à court terme. Le lancement par Gerresheimer de seringues en COP pour les vaccins à ARNm illustre comment l'innovation polymère répond aux exigences de stabilité tout en contournant les goulots d'étranglement du verre.

Les considérations environnementales poussent le marché vers des grades de résine recyclables et des conceptions à masse réduite. Le compromis porte sur l'intégrité mécanique : une épaisseur de paroi réduite resserre les tolérances dimensionnelles, incitant à des investissements dans l'inspection par vision artificielle. Les fournisseurs capables de concilier réduction de poids et performance conservent un avantage à mesure que les critères de durabilité gagnent du poids dans les achats. Par conséquent, le leadership du plastique sur le marché des seringues se maintiendra probablement, même si la science des matériaux se diversifie pour servir une pharmacologie spécialisée.

Par utilisateur final :

l'accélération des soins à domicile remodèle la dynamiqueLes hôpitaux représentaient 53,76 % de la taille du marché des seringues en 2025 grâce aux achats centralisés et au fort débit de patients. Pourtant, les établissements de soins à domicile devraient croître à un TCAC de 9,12 % à mesure que les systèmes de santé transfèrent la gestion des maladies chroniques hors des établissements hospitaliers. Les protocoles d'auto-injection des patients pour le diabète, la polyarthrite rhumatoïde et les traitements de fertilité sous-tendent cette tendance, et les conditionnements d'auto-injecteurs réduisent le temps de formation. SHL Medical cite une croissance à deux chiffres de la demande pour les dispositifs optimisés pour les soins à domicile intégrant des déclencheurs ergonomiques et des signaux sonores d'achèvement.

Les payeurs de soins de santé encouragent la thérapie à domicile car elle réduit les coûts par épisode de 20 à 30 %, libérant des fonds pour des dispositifs premium qui améliorent l'observance. Les superpositions de santé numérique — journalisation des doses par Bluetooth et rappels sur smartphone — s'appuient sur des cartouches préremplissables qui partagent des lignes de fabrication avec des seringues avancées. Par conséquent, les fabricants de dispositifs combinant précision mécanique et plateformes de médecine connectée se positionnent favorablement pour des gains de volume à long terme sur le marché des seringues.

Par application :

la croissance de la vaccination dépasse les leaders traditionnelsLa thérapie du diabète a maintenu 36,45 % de la part du marché des seringues en 2025 car la nature parentérale de l'insuline ancre les régimes d'injection quotidiens. La vaccination, cependant, est le cas d'utilisation à la croissance la plus rapide avec un TCAC de 9,02 % à mesure que les organismes de santé mondiaux intensifient les calendriers de vaccination. L'OMS signale 14,5 millions d'enfants « zéro dose » dont la série primaire reste incomplète, stimulant des campagnes de rattrapage nécessitant des volumes unitaires élevés. Les appels d'offres ouverts de l'UNICEF pour les vaccins contre le mpox jusqu'en 2025 soulignent davantage la persistance de la demande.

D'autres segments, notamment la viscosupplémentation pour l'arthrose et les injections de médecine esthétique, enregistrent des TCAC à un chiffre moyen mais contribuent à des réservoirs de marges lucratifs. Les administrations de Botox reposent sur des aiguilles ultra-fines intégrées dans des unités préremplies qui présentent des points d'entrée à faible risque pour les fournisseurs spécialisés. La diversification des applications équilibre ainsi le risque du portefeuille et maintient le marché des seringues résilient même lorsqu'une classe thérapeutique unique fait face à des alternatives concurrentielles.

Analyse géographique

Marché des Seringues en Amérique du Nord

L'Amérique du Nord a contrôlé 39,12 % des revenus du marché des seringues en 2025, portée par des dépenses de santé élevées par habitant, une adoption précoce des biologiques et l'utilisation obligatoire de dispositifs de sécurité dans la plupart des flux de travail cliniques. La relocalisation nationale s'accélère alors que BD modernise plusieurs usines américaines, ajoutant une capacité qui réduit les délais de livraison de 40 % et répond aux mandats plus stricts de traçabilité de la FDA. Les incitations au financement fédéral, liées à la préparation aux pandémies, soutiennent en outre l'expansion des infrastructures de remplissage-finition, garantissant une demande en aval pour les seringues spécialisées.

Marché des Seringues en Asie-Pacifique

L'Asie-Pacifique affiche le CAGR régional le plus rapide à 8,95 %, soutenu par des populations de classe moyenne en expansion rapide et des réformes de santé gouvernementales qui subventionnent les médicaments contre les maladies chroniques. Le Japon et la Corée du Sud ancrent les activités de remplissage-finition de biologiques à haute valeur ajoutée, tandis que l'Inde et le Viêt Nam absorbent de grands volumes de produits jetables de base pour les programmes de vaccination. La surveillance réglementaire des usines chinoises — déclenchée par les alertes qualité de la FDA — pousse les multinationales pharmaceutiques à se diversifier vers des fournisseurs de l'ASEAN dotés de meilleures accréditations en matière de conformité. Cette stratégie de diversification redistribue les commandes et établit un niveau de référence plus élevé pour les exigences de qualité régionales.

Marché des Seringues en EMEA et en Amérique du Sud

L'Europe conserve une position dominante dans les formats spécialisés et le leadership en éco-conception, soutenue par des cadres de remboursement complets qui récompensent la sécurité et la durabilité. Les lignes de production allemandes de Gerresheimer proposent des barils en polymère cyclo-oléfinique qui respectent les seuils stricts de l'UE en matière de contenu recyclable, offrant aux acheteurs européens des options conformes sans changer de classe de matériaux. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, représentent des corridors d'opportunités émergentes où les déploiements de vaccination et l'amélioration des infrastructures hospitalières stimulent une demande soutenue en seringues. Néanmoins, la volatilité des devises et une harmonisation réglementaire plus lente tempèrent la vitesse d'investissement dans ces régions.

Paysage réglementaire

Aux États-Unis, les seringues à piston sont réglementées selon la classification des produits de la FDA (21 CFR 880.5860). L'entrée sur le marché est généralement soutenue par la voie 510(k), avec des démonstrations de performance conformes à la norme ISO 7886-1 pour les seringues stériles à usage unique. L'activité de contrôle a façonné les pratiques d'achat et de qualification des fournisseurs, notamment les communications de sécurité de la FDA en 2024 mettant en garde contre certaines seringues en plastique importées de Chine en raison de risques de défaillance des dispositifs, incitant les hôpitaux à renforcer leurs inspections à réception. Au niveau mondial, la préqualification des dispositifs de vaccination de l'Organisation mondiale de la santé (IMD-PQS) reste un point de passage obligatoire pour les achats du secteur public dans le domaine de la vaccination, avec des seringues autobloquantes (AD) et anti-réutilisation (RUP) conformes respectivement aux normes ISO 7886-3 et ISO 7886-4. L'OMS a fait basculer la soumission des dossiers de préqualification vers son portail électronique (ePQS), à compter de juillet 2025, relevant ainsi le niveau d'exigence en matière de documentation technique et de traçabilité dans les soumissions des fournisseurs desservant l'UNICEF et d'autres grands acheteurs.

Paysage concurrentiel

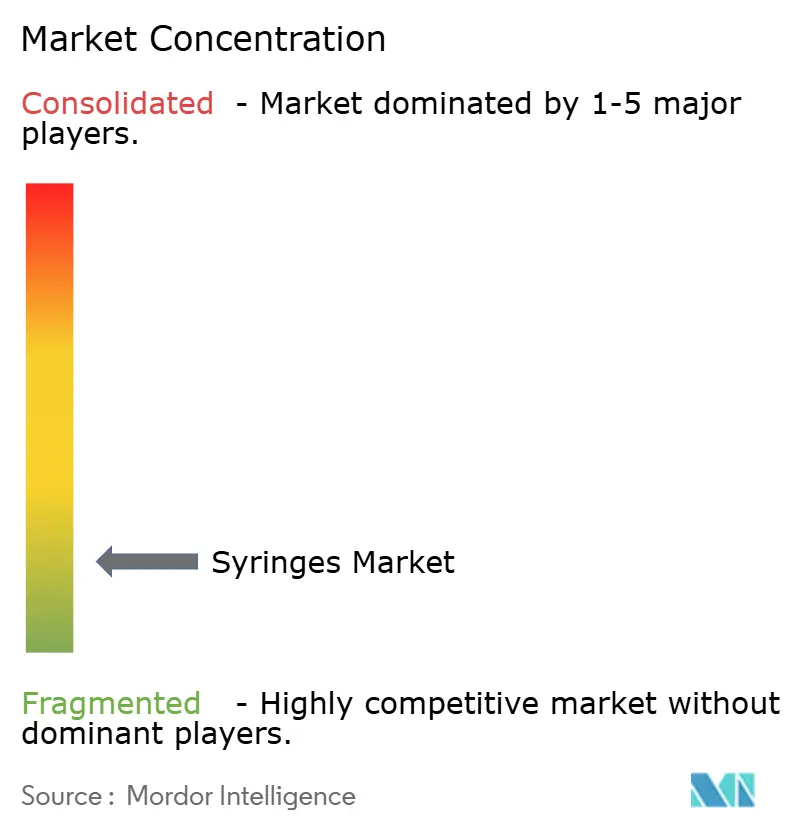

Le marché des seringues reste fragmenté, les cinq premiers fabricants capturant légèrement plus d'un tiers des expéditions mondiales, tandis que des centaines d'entreprises régionales se font concurrence sur les prix dans les segments de base. BD, Terumo et B. Braun s'appuient sur l'échelle d'automatisation, la production intégrée d'aiguilles et des mécanismes de sécurité propriétaires pour défendre leurs parts. Les challengers de taille moyenne exploitent les espaces blancs dans les produits à faible espace mort, de remplacement du verre et compatibles RFID. Le retrait par la FDA des fournisseurs non conformes après 2024 a effectivement élagué les concurrents marginaux et reconfiguré les listes d'achats.

Sur le plan stratégique, les acteurs établis poursuivent l'intégration verticale et les alliances stratégiques qui sécurisent l'approvisionnement en matériaux et accélèrent l'innovation des dispositifs. La collaboration de BD avec ten23 health intègre des étiquettes RFID directement dans les formats préremplissables, créant un différenciateur qui s'aligne sur les mandats de suivi des déchets hospitaliers. Le site américain en construction neuve de SCHOTT Pharma co-localise les lignes de tirage de tubes en verre avec la finition des contenants finaux, réduisant les étapes logistiques et améliorant l'agilité des délais de livraison. La numérisation de la chaîne d'approvisionnement, notamment le suivi des lots par blockchain, est un autre domaine où les premiers acteurs obtiennent un crédit d'approvisionnement lors des audits qualité hospitaliers.

Les nouveaux entrants se concentrent sur les superpositions de santé numérique et l'ergonomie centrée sur le patient, mais l'intensité capitalistique et les contraintes réglementaires ralentissent la montée en puissance. L'intensité concurrentielle devrait augmenter progressivement à mesure que les pipelines de produits biologiques élargissent les exigences de complexité des dispositifs, offrant des niches premium. Cependant, la courbe d'apprentissage pour le moulage avancé et les lignes de formage du verre cimente l'avantage des entreprises établies, maintenant le risque de substitution à un niveau modéré. Le marché des seringues présente donc une dynamique équilibrée où l'échelle, la conformité et la technologie s'imbriquent pour créer des fossés défendables.

Leaders du secteur des seringues

Becton Dickinson and Company

B. Braun Melsungen AG

Hindustan Syringes & Medical Devices Limited

Gerresheimer AG

Terumo Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des Seringues

- Becton Dickinson & Co.

- Terumo Corp.

- B. Braun

- Nipro Corp.

- Gerresheimer

- Hindustan Syringes & Medical Devices

- Cardinal Health

- SCHOTT

- West Pharmaceutical Services

- Stevanato Group

- Retractable Technologies

- Smiths Group

- Sol-Millennium Medical

- Baxter

- Owen Mumford

- Catalent Pharma Solutions

- M.C. Johnson Co.

- Changzhou Mingle Medical

- Hi-Tech Syringes

- West (Daikyo)

Opportunités de marché et perspectives d'avenir

Le remplissage-finition des produits biologiques et les formats préremplis continuent de créer des espaces disponibles pour des plateformes de seringues à débit plus élevé et à assurance qualité renforcée, avec des géométries à faible espace mort, des contrôles dimensionnels plus stricts et une inspection automatisée. Les mouvements de capacité illustrent l'orientation des investissements : une expansion de 110 millions USD à l'usine de BD à Columbus, Nebraska, augmente la production de seringues préremplies, l'approvisionnement étant prévu pour mi-2026 ; SCHOTT Pharma a achevé une expansion de 60 millions USD sur son site de Lebanon, Pennsylvanie, en juin 2026, pour tripler la production de seringues préremplies en verre et de flacons stériles, soutenue par des salles blanches certifiées ISO et des systèmes d'inspection automatisés. Les exigences accrues en matière de contrôle qualité et de traçabilité créent des opportunités permettant aux fabricants conformes de remplacer une offre plus fragile, à mesure que les systèmes de santé réagissent aux alertes de sécurité et aux rappels. La FDA a émis une alerte précoce en avril 2026 concernant les seringues AVID Medical Namic RA en raison d'un risque de déconnexion, suivie d'un rappel de classe I en mai 2026, accélérant les cycles de requalification et favorisant les fournisseurs disposant de capacités robustes de validation et de surveillance post-commercialisation. La préqualification de l'OMS pour les seringues AD, ainsi que les programmes d'achat de vaccins en cours, renforcent la demande de seringues sécurisées et préremplies intégrées à des flux de travail cliniques modernes et à des programmes de combinaison médicament-dispositif.

Développements récents dans le secteur du marché des Seringues

- Juillet 2026 : La FDA américaine a approuvé l'injection de Sugammadex, permettant sa disponibilité commerciale à partir du 28 juillet 2026. Cette décision élargit le portefeuille d'injectables hospitaliers et favorise les présentations prêtes à l'emploi dans les flux de travail d'anesthésie et de récupération.

- Décembre 2025 : Le système d'administration de médicaments DUPLEX a permis le lancement de la Pipéracilline et Tazobactam injectables. Ce format combine le médicament et le diluant dans un système d'administration prêt à l'emploi au chevet du patient, afin de simplifier l'administration et la préparation au lit du malade. Ce déploiement signale une évolution vers une administration intégrée médicament-dispositif dans les pharmacies hospitalières.

- Mars 2024 : Introduction de Dispojekt, une seringue de sécurité à usage unique, destinée à réduire les blessures par piqûre d'aiguille. Cette initiative a été mise en œuvre par Hindustan Syringes & Medical Devices Limited, en cohérence avec les politiques de sécurité influençant les spécifications des appels d'offres.

Marché des Seringues Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Dans cette étude, le marché des seringues est défini comme les revenus générés par les seringues utilisées pour injecter, perfuser ou prélever des fluides dans des contextes de soins de santé humains. Il inclut les formats conventionnels et les formats de sécurité, ainsi que les variantes préremplies lorsque la valeur du dispositif est captée.

Exclusions du périmètre : les seringues à usage vétérinaire et les seringues de laboratoire ou industrielles utilisées pour des équipements analytiques ou d'automatisation sont exclues.

Aperçu de la segmentation

- Par utilisation

- Seringues réutilisables

- Seringues jetables

- Par type de produit

- Usage général

- Spécialisé

- Par matériau

- Verre

- Plastique

- Autres

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Soins à domicile

- Autres

- Par application

- Diabète

- Vaccination et immunisation

- Botox / Esthétique

- Arthrose

- Hormone de croissance humaine

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'établissement d'une base factuelle simple concernant les volumes de procédures, l'activité de vaccination et la prévalence des maladies chroniques, car ce sont des indicateurs directs de la demande de seringues. Des sources publiques telles que l'Organisation mondiale de la santé, les CDC américains, la Banque mondiale et les statistiques de santé de l'OCDE sont utilisées pour comprendre où la demande se développe et à quelle vitesse elle évolue.

Nous nous référons également aux signaux des régulateurs nationaux et des achats publics, tels que les bases de données de dispositifs de la FDA américaine et les informations publiques disponibles sur les appels d'offres ou les achats hospitaliers, car elles clarifient la répartition des types de dispositifs et l'adoption des seringues de sécurité. Pour ancrer le contexte de l'offre et des échanges commerciaux, les sources illustratives incluent UN Comtrade et les résumés douaniers pertinents, ainsi que les rapports annuels des entreprises, les présentations aux investisseurs et la presse spécialisée en santé de bonne réputation. Les bases de données de brevets et un abonnement à une base de données d'import-export au niveau des expéditions sont utilisés de manière sélective pour valider l'orientation technologique et vérifier les mouvements commerciaux. Les sources documentaires mentionnées ici sont indicatives uniquement, et de nombreuses autres sources publiques ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la solidité des hypothèses de demande et de tarification, en particulier lorsque les données publiques sont larges et ne distinguent pas l'usage conventionnel de l'usage sécurisé et prérempli. Nous échangeons avec des parties prenantes dans les domaines de la fabrication, de la distribution et de la prestation de soins de santé afin de confirmer les schémas d'adoption, les tensions sur les capacités et les différences régionales entre l'APAC, l'EMEA et les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Cadres dirigeants (CXO) : 12 % | APAC : 38 % |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 37 % |

| Acteurs plus petits : 16 % | Managers : 52 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement est établi selon une approche descendante, où les bassins de procédures et de patients sont traduits en demande de seringues, puis convertis en valeur à l'aide de fourchettes de prix de vente moyens validées par type. Pour garder le modèle pratique, nous nous concentrons sur des intrants traçables, tels que les volumes de vaccination et d'immunisation, la prévalence des patients dépendants de l'insuline et des thérapies injectables, le nombre de procédures en hospitalisation et en ambulatoire, la pénétration des seringues de sécurité dans les contextes à haut risque, et l'usage unitaire typique par procédure.

Une fois le bassin de demande façonné, les résultats sont vérifiés de façon croisée avec des approximations ascendantes sélectives, incluant des répartitions de revenus échantillonnées auprès des fournisseurs et distributeurs, des vérifications de circuits pour les évolutions de mix entre formats conventionnels et de sécurité, ainsi qu'une vérification volume multiplié par prix de vente moyen pour les principaux groupes d'application. Lorsque des données nationales sont manquantes, les lacunes sont traitées à l'aide d'indicateurs proxy tels que les tendances des dépenses de santé, la croissance de la capacité en lits hospitaliers et les évolutions de la couverture vaccinale, suivies d'une revue par les analystes avant acceptation.

Pour les prévisions, une analyse de scénarios est utilisée pour refléter la vitesse à laquelle l'adoption des formats de sécurité et préremplis se développe selon différents comportements réglementaires et d'achat, puis la trajectoire finale est alignée sur ce que les experts jugent réaliste en matière de progression des prix et de croissance de l'utilisation. Lorsqu'une courte série temporelle est disponible pour un facteur déterminant, un lissage exponentiel est appliqué pour éviter de surréagir à des chocs ponctuels sur une seule année.

Validation des données et cycle de mise à jour

La validation s'effectue via plusieurs vérifications afin que les totaux finaux ne dépendent pas d'une seule hypothèse. Notre équipe compare les résultats à des signaux indépendants tels que la direction des mouvements commerciaux, les annonces de capacité publiquement visibles et l'activité des appels d'offres, puis examine les écarts importants au niveau des pays et des régions avant validation finale.

Si un intrant évolue de manière significative, comme un changement des règles relatives aux seringues de sécurité, une perturbation majeure de l'approvisionnement ou un pic de demande lié à des campagnes de vaccination, les hypothèses clés sont révisées et les échanges avec les experts sont répétés. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient l'orientation du marché. Avant la livraison, une nouvelle revue est réalisée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché des seringues selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés sur le marché des seringues peuvent varier considérablement car les périmètres ne sont pas toujours les mêmes, et les variables d'entrée sont également choisies différemment. Certaines études se concentrent principalement sur les formats jetables, tandis que d'autres intègrent des catégories de dispositifs proches des seringues, ce qui fait paraître les totaux plus importants même si la demande finale est similaire.

En suivant la pénétration des seringues de sécurité, l'utilisation unitaire liée aux procédures et des fourchettes de prix de vente moyens actualisées, Mordor Intelligence maintient le total des seringues lié aux revenus des dispositifs de soins de santé humains, tandis que certaines estimations élargissent le périmètre à des ensembles d'aiguilles adjacents ou appliquent des hypothèses agressives d'augmentation des prix sans le même niveau de vérification croisée. Le calendrier de conversion des devises et l'année de référence choisie peuvent également faire varier la valeur rapportée à la hausse ou à la baisse, en particulier lorsque l'inflation et les cycles d'achat sont inégaux entre les régions.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 21,59 milliards USD (2026) | |

| Cabinet de conseil mondial A | 17,03 milliards USD (2024) | Utilise une année de référence antérieure et un cadrage des revenus plus large, ce qui peut sous-estimer les évolutions plus récentes du mix entre formats de sécurité et préremplis, plus visibles dans les cycles d'achat ultérieurs. |

| Cabinet de conseil régional B | 24,59 milliards USD (2024) | Intègre probablement des consommables adjacents et applique un niveau de prix de vente moyen initial plus élevé selon les régions, ce qui augmente la valeur même lorsque les signaux de demande unitaire sont comparables. |

L'écart tient principalement à ce qui est compté comme une ligne de revenus de seringues, à l'année sur laquelle le modèle s'ancre, et à la vitesse à laquelle l'évolution des prix et de l'adoption des dispositifs de sécurité est supposée se produire. Avec des périmètres de dispositifs clairs, des facteurs de demande correspondant à une activité réelle de procédures, et des vérifications reproductibles, les chiffres restent plus faciles à réconcilier et à suivre dans le temps.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des seringues ?

Le marché des seringues s'élève à 21,59 milliards USD en 2026 et devrait atteindre 31,94 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché des seringues ?

L'Asie-Pacifique enregistre le TCAC le plus élevé à 8,95 % jusqu'en 2031 en raison de l'élargissement de l'accès aux soins de santé et de la prévalence des maladies chroniques.

Pourquoi les seringues jetables sont-elles dominantes ?

Elles captent 88,74 % de la part de marché car les protocoles à usage unique réduisent le risque d'infection et s'alignent sur les flux de travail hospitaliers rationalisés.

Quel segment présente le plus fort potentiel de croissance ?

Les seringues spécialisées, notamment les modèles préremplissables et à faible espace mort, sont en voie d'atteindre un TCAC de 9,05 % à mesure que les pipelines de produits biologiques s'élargissent.

Comment les réglementations façonnent-elles la dynamique du marché ?

L'alignement sur la norme ISO 13485 et l'application des normes qualité par la FDA augmentent les coûts de conformité, favorisant les fabricants disposant d'une production nationale robuste et de fonctionnalités de sécurité avancées.

Quelles technologies influencent les futures conceptions de seringues ?

L'étiquetage RFID pour la traçabilité des déchets, les cylindres à faible espace mort pour les thérapies cellulaires et géniques, et les matériaux polymères recyclables sont des domaines d'innovation clés qui orientent les produits de prochaine génération.

Dernière mise à jour de la page le: