Taille et parts du marché des jeux d'argent en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 120.35 Milliards de dollars |

| Taille du Marché (2031) | 211.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.72% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jeux d'argent en ligne par Mordor Intelligence

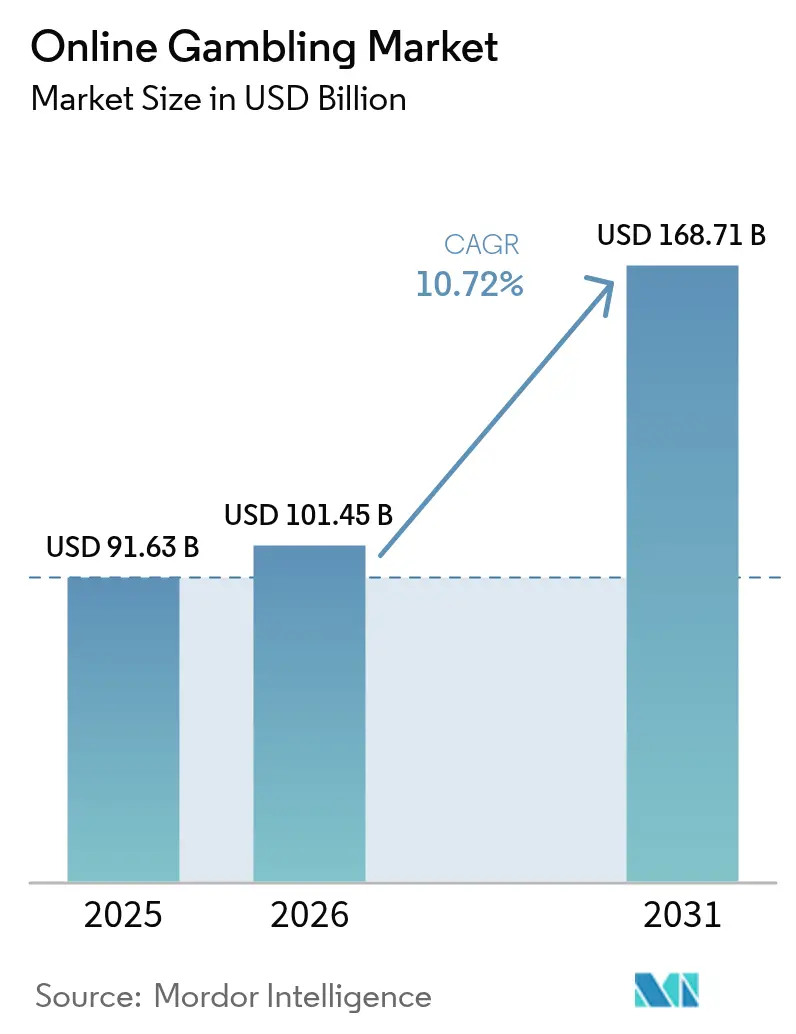

La taille du marché des jeux d'argent en ligne en 2026 est estimée à 101,45 milliards USD, en croissance par rapport à la valeur de 2025 de 91,63 milliards USD, avec des projections pour 2031 affichant 168,71 milliards USD, progressant à un TCAC de 10,72 % sur la période 2026-2031. Des facteurs tels que la pénétration croissante des smartphones, le déploiement généralisé de la 5G et des réglementations de plus en plus harmonisées dans les principales juridictions favorisent une migration rapide vers les canaux numériques. En 2024, l'Association GSM (GSMA) indique que l'Amérique du Nord est en tête mondiale en matière d'adoption de la 5G, avec un taux de 55 %, suivie de près par la Grande Chine[1]Source : Association GSM (GSMA), "L'économie mobile", www.gsma.com. Les opérateurs exploitent la diffusion en direct, les moteurs de cotes pilotés par l'IA et les architectures natives en nuage, surpassant souvent les expériences immersives des établissements terrestres traditionnels. Grâce aux flux de données en temps réel, les opérateurs peuvent gérer des centaines de micro-marchés pour chaque événement sportif, augmentant ainsi la fréquence des paris et la taille moyenne des mises. Sur le plan réglementaire, les gouvernements adoptent les nouvelles recettes fiscales, considérant l'iGaming réglementé non seulement comme un outil fiscal dans le paysage post-pandémique, mais également comme une alternative gérable aux activités du marché gris, stimulant la croissance du marché.

Principaux enseignements du rapport

- Par type de jeu, les paris sportifs ont représenté 52,05 % de la part de marché des jeux d'argent en ligne en 2025 et devraient croître à un TCAC de 11,75 % jusqu'en 2031, le plus élevé parmi tous les segments de jeux.

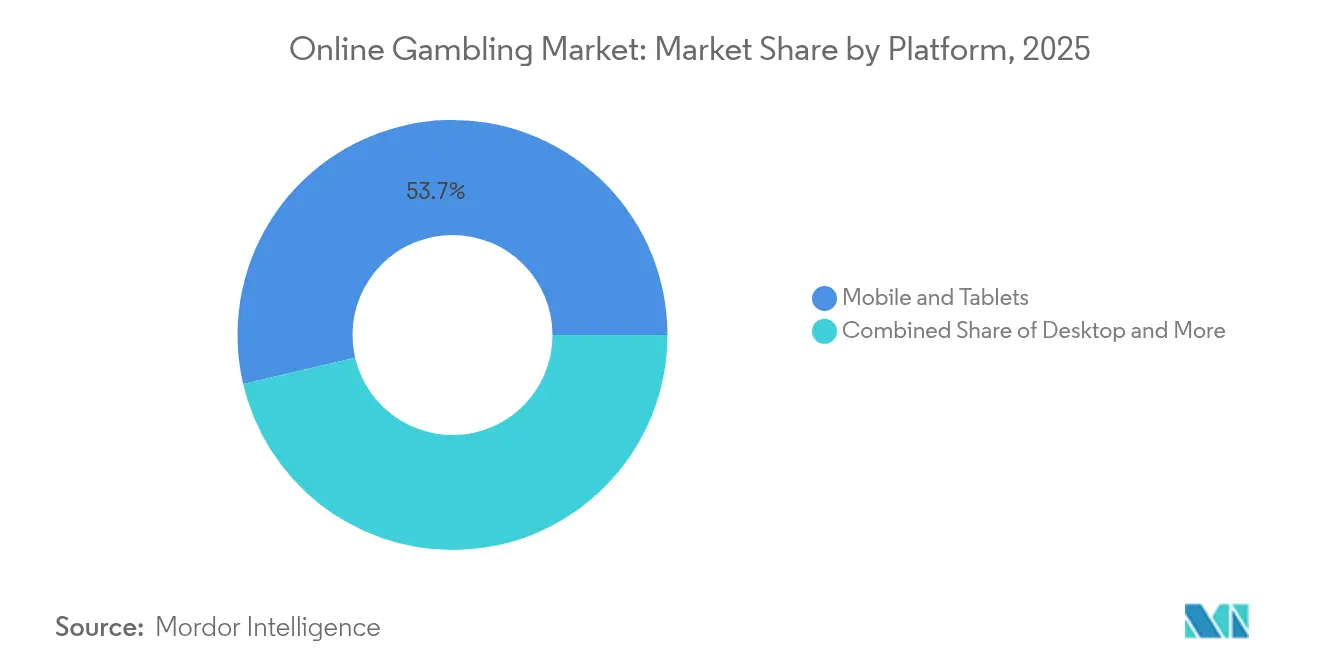

- Par plateforme, les appareils mobiles et les tablettes ont capturé 53,65 % des revenus en 2025 et devraient afficher le TCAC le plus rapide, soit 13,65 %, entre 2026 et 2031.

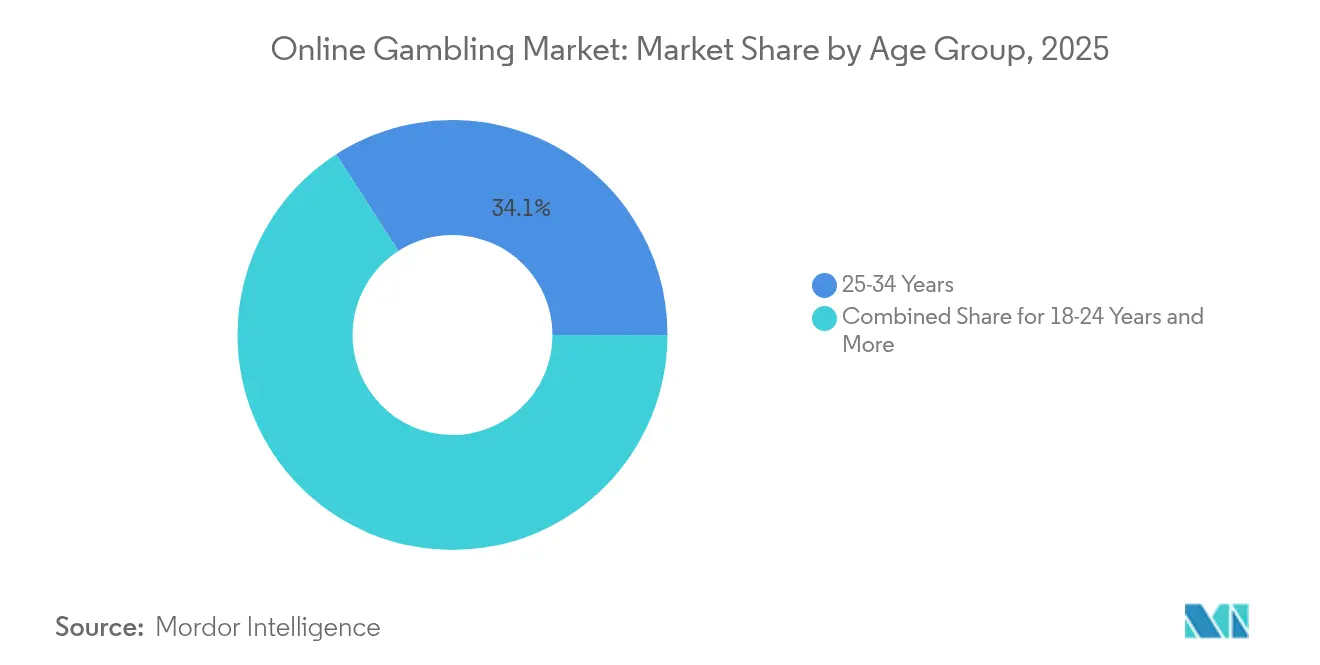

- Par groupe d'âge, les utilisateurs âgés de 25 à 34 ans représentaient 34,10 % de la clientèle mondiale en 2025, tandis que les utilisateurs âgés de 18 à 24 ans devraient afficher le TCAC le plus rapide, soit 11,98 %, entre 2026 et 2031.

- Par type de pari, les paris en direct/en cours de jeu représentaient 53,40 % de l'activité de paris en 2025 et progressent à un TCAC de 14,85 % jusqu'en 2031.

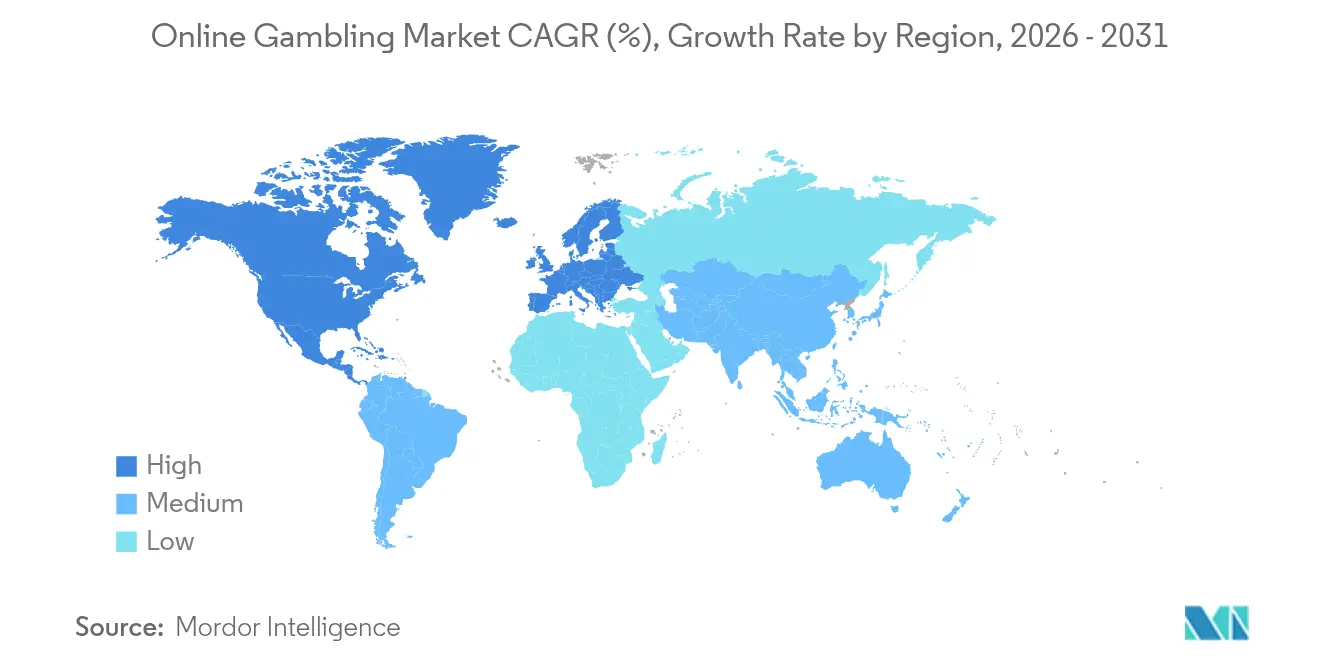

- Par zone géographique, l'Europe a dominé avec une part de revenus de 56,90 % en 2025, tandis que l'Amérique du Nord accélère à un TCAC de 15,40 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des jeux d'argent en ligne

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Avancement des technologies numériques | + 2.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Légalisation et libéralisation réglementaire | + 3.2% | Amérique du Nord, Amérique latine, Moyen-Orient | Long terme (≥ 4 ans) |

| Paris en direct et diffusion en temps réel | + 2.1% | Mondial, le plus fort en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Amélioration des solutions de paiement | + 1.7% | Mondial, avec un accent sur les marchés émergents | Moyen terme (2-4 ans) |

| Technologie blockchain | + 0.9% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Expérience utilisateur personnalisée | + 1.4% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avancement des technologies numériques

Les avancées technologiques numériques transforment les jeux d'argent en ligne, les faisant évoluer de plateformes web statiques vers des écosystèmes dynamiques pilotés par l'IA qui adaptent les expériences aux utilisateurs individuels en temps réel. En exploitant l'intelligence artificielle et l'apprentissage automatique, les opérateurs peuvent désormais analyser les comportements de paris, prévoir le comportement des utilisateurs et affiner leurs offres avec une précision inégalée, acquérant ainsi un avantage concurrentiel difficile à atteindre pour les opérateurs traditionnels. Le développement de plateformes d'aujourd'hui est dominé par des stratégies axées sur le mobile, les opérateurs investissant massivement dans les applications web progressives et les expériences mobiles natives, apportant une qualité de jeu de niveau console sur les smartphones. La synergie des réseaux 5G et de l'informatique de périphérie réduit la latence à presque rien, facilitant les expériences de croupiers en direct et les paris sportifs en temps réel qui peuvent rivaliser avec la présence physique. Grâce à l'adoption d'une infrastructure en nuage, les opérateurs peuvent s'étendre rapidement à diverses juridictions, tout en respectant les exigences locales en matière de résidence des données. Cette conformité est primordiale, car les organismes de réglementation accordent une importance croissante à la souveraineté des données et à la protection des droits des consommateurs.

Légalisation et libéralisation réglementaire

La libéralisation réglementaire constitue la principale force structurelle qui remodèle l'arène mondiale des jeux d'argent en ligne. Les gouvernements reconnaissent de plus en plus les plateformes numériques comme des sources de revenus légitimes, élaborant des cadres qui harmonisent les gains économiques avec les protections des consommateurs. Les États-Unis sont à l'avant-garde de cette évolution, légalisant les jeux d'argent État par État. Le Conseil national des législateurs des États du jeu est en première ligne, élaborant une législation modèle qui standardise les taux d'imposition entre 15 % et 25 % sur les revenus bruts ajustés, garantissant aux opérateurs des environnements prévisibles. La loi brésilienne 14.790/2023, citée par le Secrétariat des prix et des paris du Brésil, illustre la maturité réglementaire des marchés émergents, obligeant les opérateurs à établir leur siège social au Brésil et à adopter des protocoles de jeu responsable complets, tout en générant une estimation de 4,5 milliards USD de recettes fiscales annuelles[2]Source : Secrétariat des prix et des paris du Brésil, "www.gov.br. Le lancement par les Émirats arabes unis de l'Autorité générale de réglementation des jeux commerciaux marque un tournant majeur au Moyen-Orient, transformant potentiellement la région en un aimant pour les opérateurs agréés qui ciblent des données démographiques aisées et des marchés axés sur le tourisme. Pendant ce temps, l'ambition de la France de légaliser les casinos en ligne d'ici 2025 laisse entrevoir une expansion plus large du marché européen, allant au-delà des limites des paris sportifs traditionnels. Le ministère de l'Économie et des Finances en France projette que les revenus de ces activités nouvellement réglementées pourraient atteindre entre 748 millions EUR et 1,5 milliard EUR.

Paris en direct et diffusion en temps réel

L'intégration des paris en direct avec la technologie de diffusion en temps réel améliore l'engagement des utilisateurs en convertissant la visualisation passive en opportunités de paris interactifs. Cette intégration permet aux opérateurs de proposer des options de micro-paris sur des événements spécifiques du jeu, comme prédire le prochain lancer au baseball ou la prochaine possession au basketball. Ces fonctionnalités créent de multiples opportunités de paris au sein d'événements sportifs individuels, dépassant les limites des paris pré-match traditionnels. Grâce à des partenariats de diffusion avec les principales ligues sportives, les opérateurs accèdent à du contenu exclusif et à des flux de données qui soutiennent leurs modèles de tarification en cours de jeu. Cet accès crée des barrières à l'entrée significatives pour les nouveaux concurrents. La combinaison de statistiques en temps réel et de fonctionnalités de réalité augmentée dans les plateformes de diffusion fait du pari une composante naturelle du visionnage sportif, particulièrement attrayante pour les jeunes utilisateurs. Une infrastructure technologique avancée, incluant l'informatique de périphérie et les réseaux de diffusion de contenu, maintient la synchronisation entre les interfaces de diffusion et de paris, protégeant la rentabilité des opérateurs et assurant la fiabilité de la plateforme.

Amélioration des solutions de paiement

Le secteur des jeux d'argent en ligne bénéficie de solutions de paiement avancées qui répondent aux principaux défis opérationnels. Les portefeuilles numériques, l'intégration des cryptomonnaies et les systèmes de règlement instantané réduisent les délais de traitement des transactions de plusieurs jours à quelques secondes, tout en rendant les services accessibles à un plus grand nombre d'utilisateurs. Les systèmes de paiement basés sur la blockchain permettent des transactions transfrontalières sans intermédiaires bancaires traditionnels, en particulier dans les marchés où les institutions financières conventionnelles limitent les transactions liées aux jeux d'argent. Les transferts de compte à compte via les initiatives d'open banking en Europe et au Royaume-Uni éliminent le recours aux réseaux de cartes, réduisant les coûts de transaction et offrant une confirmation de dépôt immédiate. Dans les juridictions où les méthodes de paiement traditionnelles sont restreintes, les cryptomonnaies telles que le Bitcoin et l'Ethereum offrent des options de transaction alternatives tout en maintenant la conformité grâce à la traçabilité blockchain. Les services d'achat-maintenant-paiement-plus-tard et les solutions de crédit numérique augmentent l'accessibilité au marché, bien que les opérateurs doivent gérer ces offres dans le cadre des exigences réglementaires et des cadres de jeu responsable.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fiscalité élevée et coûts de licence | -1.8% | Mondial, particulièrement aigu dans les marchés nouvellement réglementés | Moyen terme (2-4 ans) |

| Risques liés à la cybersécurité et à la fraude | -1.2% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Limitations du traitement des paiements | -0.9% | Marchés émergents, régions avec des restrictions bancaires | Moyen terme (2-4 ans) |

| Perception publique négative et stigmatisation sociale | -0.7% | Marchés conservateurs, juridictions religieuses | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fiscalité élevée et coûts de licence

La fiscalité élevée et les coûts de licence créent des barrières significatives à l'entrée sur le marché tout en contraignant les opérateurs établis à améliorer leur efficacité opérationnelle et à rechercher des économies d'échelle par la consolidation ou l'expansion géographique. Le cadre réglementaire du Brésil illustre ce défi, les opérateurs étant confrontés à une taxe de 12 % sur les revenus bruts de jeux et à des frais de licence pouvant atteindre 6 millions USD à partir de janvier 2025 en vertu de la loi n° 14.790/2023, selon le rapport du Secrétariat des prix et des paris du Brésil (SPA). Ces exigences créent des barrières en capital substantielles qui favorisent les grands opérateurs multinationaux au détriment des entreprises locales. La structure fiscale par paliers de l'Illinois, qui augmente les taux en fonction des niveaux de revenus des opérateurs, montre comment la fiscalité peut freiner la croissance du marché en imposant des taux d'imposition effectifs plus élevés aux opérateurs performants, limitant leur capacité à réinvestir. Dans certaines juridictions, la combinaison des impôts fédéraux, étatiques et locaux atteint jusqu'à 40 % des revenus bruts de jeux, obligeant les opérateurs à réduire leurs dépenses marketing, à restreindre leurs offres de bonus ou à augmenter les avantages de la maison pour maintenir leurs marges bénéficiaires. Les coûts de licence variables selon les juridictions influencent la stratégie des opérateurs, les entreprises privilégiant les marchés offrant des conditions fiscales favorables et des processus réglementaires efficaces plutôt qu'une expansion géographique étendue.

Risques liés à la cybersécurité et à la fraude

Les menaces de cybersécurité et les risques de fraude non seulement gonflent les coûts opérationnels, mais remettent également en cause la conformité réglementaire, risquant des suspensions ou des révocations de licence. Cela souligne l'importance des investissements dans les infrastructures de sécurité, les élevant de simples nécessités de conformité à de véritables différenciateurs concurrentiels. Le secteur des jeux d'argent en ligne est aux prises avec des menaces sophistiquées : des prises de contrôle de comptes et des fraudes aux paiements aux abus de bonus, souvent exécutés via des réseaux de robots coordonnés et des vols d'identité. Les menaces persistantes avancées ciblent les bases de données clients et les systèmes financiers. Lorsque des violations se produisent, elles entraînent des amendes réglementaires, des coûts d'indemnisation des clients et des préjudices de réputation, compromettant la position sur le marché et les efforts d'acquisition de clients. La mise en œuvre de mesures robustes de prévention de la fraude, telles que l'authentification multifacteur, la biométrie comportementale et la surveillance des transactions en temps réel, nécessite des investissements technologiques importants et des coûts opérationnels continus. Ces charges pèsent davantage sur les petits opérateurs, qui manquent souvent des avantages des économies d'échelle. À mesure que les mandats réglementaires en matière de protection des données et de signalement des incidents évoluent, le Règlement général sur la protection des données (RGPD) de l'Union européenne se distingue comme une référence mondiale, façonnant les cadres de conformité à l'échelle mondiale. Cette évolution ajoute des niveaux de complexité opérationnelle pour les opérateurs desservant des marchés diversifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de jeu : les paris sportifs propulsent le leadership du marché

En 2025, les paris sportifs détiennent une part de marché dominante de 52,05 %, s'appuyant sur l'attrait généralisé des sports grand public et bénéficiant d'avantages réglementaires par rapport aux jeux de casino traditionnels dans diverses juridictions. Avec un TCAC projeté de 11,75 % jusqu'en 2031, les paris sportifs surpassent la croissance globale du marché, portés par l'expansion des ligues sportives, un calendrier de paris tout au long de l'année et l'attrait croissant des paris sur l'esport auprès des jeunes audiences. Alors que les jeux de casino prospèrent grâce à des innovations telles que les croupiers en direct et les machines à sous optimisées pour mobiles, le segment de la loterie bénéficie de partenariats gouvernementaux solides et d'une base de consommateurs fidèle. Le bingo, bien que de niche, jouit d'une popularité stable dans des régions comme le Royaume-Uni et certaines parties de l'Europe, portée par une familiarité culturelle.

L'avantage des paris sportifs réside dans l'élément de compétence perçu et l'acceptation sociale, facilitant leur approbation réglementaire et leur adoption par les consommateurs, en particulier dans les marchés où les jeux de casino traditionnels se heurtent à des obstacles. Les paris sur le football arrivent en tête, suivis par l'infrastructure solide des courses hippiques et les tournois constants tout au long de l'année du tennis. Les données de la Commission des jeux de hasard soulignent que les paris hippiques sur site en Grande-Bretagne ont enregistré un chiffre d'affaires annuel dépassant 238 millions GBP d'avril 2022 à mars 2023, en hausse par rapport à 151,86 millions GBP l'année précédente. De plus, l'association du fantasy sport avec des fonctionnalités de paris sociaux crée des expériences hybrides, permettant aux opérateurs de diversifier leurs offres et de s'adresser à un public plus large avec des préférences et des appétits pour le risque variés.

Par plateforme : la dominance du mobile remodèle le comportement des utilisateurs

En 2025, les plateformes mobiles et tablettes commandent une part de 53,65 % du marché des jeux d'argent, signalant un changement crucial dans les tendances de consommation. Avec un TCAC projeté de 13,65 % jusqu'en 2031, ce segment souligne l'adoption croissante des smartphones et un pivot stratégique vers le développement de produits centrés sur le mobile. Bien que les plateformes d'ordinateurs de bureau restent essentielles pour les tâches de paris complexes et les parieurs professionnels, qui s'appuient souvent sur plusieurs écrans et des outils analytiques sophistiqués, les technologies émergentes se taillent une place sur d'autres plateformes. Celles-ci incluent les applications pour téléviseurs intelligents et les interfaces de paris à commande vocale. En adoptant une stratégie axée sur le mobile, les opérateurs exploitent les fonctionnalités spécifiques aux appareils telles que l'authentification biométrique, les services de localisation et les notifications push, créant des expériences utilisateur à la fois plus engageantes et plus sécurisées que leurs homologues web traditionnels.

Les avantages des plateformes mobiles transcendent la simple commodité. Elles offrent des opportunités d'engagement en temps réel que les ordinateurs de bureau peinent à égaler. Celles-ci incluent des promotions basées sur la localisation, des fonctionnalités de partage social et des améliorations de réalité augmentée qui valorisent le visionnage sportif en direct. L'essor des applications web progressives (PWA) simplifie l'expérience utilisateur, contournant le processus souvent fastidieux d'approbation des boutiques d'applications. Les PWA offrent une expérience d'application native, fonctionnant de manière transparente sur divers systèmes d'exploitation et appareils. De plus, l'intégration des paiements mobiles avec les plateformes de jeux d'argent ouvre la voie à des parcours utilisateurs fluides, du financement des comptes au placement des paris et aux retraits, éliminant ainsi efficacement les obstacles qui freinaient autrefois l'adoption généralisée des jeux d'argent mobiles.

Par groupe d'âge : les préférences des millennials façonnent l'évolution du marché

En 2025, le groupe d'âge des 25-34 ans commande une part de 34,10 % du marché, soulignant leur aisance numérique et leur revenu disponible. Pendant ce temps, le segment des 18-24 ans devrait croître à un TCAC de 11,98 % jusqu'en 2031, signalant un glissement vers des expériences de jeux d'argent plus interactives et socialement orientées. Les groupes d'âge plus âgés, bien que fidèles aux marques et aux formats de jeux traditionnels, adoptent de plus en plus les plateformes mobiles à mesure que celles-ci deviennent plus conviviales. Cet écart générationnel façonne le développement des produits, les jeunes utilisateurs poussant à la gamification, aux fonctionnalités sociales et aux paiements en cryptomonnaies — des éléments que les utilisateurs plus âgés pourraient considérer comme superflus ou déroutants.

Les organismes de réglementation se concentrent sur la vérification de l'âge et le jeu responsable, ciblant souvent les jeunes joueurs avec des mesures telles que des plafonds de dépenses, des limites de durée de session et des pauses imposées pour limiter les problèmes de jeu potentiels. La croissance du groupe démographique des 18-24 ans ne se limite pas aux chiffres ; elle est également associée à une hausse de l'âge légal du jeu à mesure que les juridictions s'ouvrent aux jeux d'argent en ligne, offrant aux opérateurs une opportunité mûre pour un marketing ciblé et des produits adaptés à l'âge. Cependant, de nombreuses régions imposant des contraintes marketing et publicitaires, les opérateurs se retrouvent à marcher sur un fil, séduisant la jeunesse tout en respectant les réglementations. Cela a donné naissance à des méthodes de ciblage avancées, s'appuyant davantage sur les données comportementales que sur les simples données démographiques d'âge.

Par type de pari : les paris en direct transforment les modèles d'engagement

En 2025, les paris en direct/en cours de jeu ont capturé une part de marché de 53,40 %, soulignant leur succès à transformer les spectateurs sportifs passifs en participants actifs. Avec un TCAC projeté de 14,85 % jusqu'en 2031, cette croissance est largement attribuée aux avancées dans le traitement des données en temps réel et à l'optimisation des plateformes mobiles. Pendant ce temps, les paris pré-match/cotes fixes conservent une présence robuste sur le marché, renforcée par les préférences traditionnelles des clients et une familiarité avec les réglementations. Cela est particulièrement évident dans les régions où les paris en direct se heurtent à des obstacles techniques ou juridiques, limitant ce que les opérateurs peuvent proposer. L'avantage des paris en direct réside dans leur capacité à augmenter la fréquence d'engagement et à élever les montants moyens des mises, les utilisateurs tirant parti de l'évolution des situations de jeu et des multiples opportunités de paris lors des événements.

L'établissement d'une infrastructure technologique pour les paris en direct présente des obstacles concurrentiels, favorisant les opérateurs expérimentés dotés d'une gestion avancée des risques et de collaborations de données en temps réel avec les ligues sportives et les sources de données. Alors que les opérateurs gèrent des milliers de paris simultanés, garantir des cotes précises et contrecarrer les opportunités d'arbitrage est primordial pour protéger la rentabilité. La fusion de la diffusion en direct avec les paris en cours de jeu amplifie l'engagement des utilisateurs, prolongeant la durée des sessions et améliorant la valeur à vie. Cette synergie souligne les lourds investissements technologiques nécessaires pour offrir des expériences en temps réel fluides sur des sports et des marchés de paris diversifiés.

Analyse géographique

En 2025, l'Europe a représenté une part dominante de 56,90 % des revenus mondiaux, s'élevant à un substantiel 52,15 milliards USD. Cependant, le TCAC de la région ralentit à mesure que les marchés matures resserrent leurs codes publicitaires et imposent des plafonds de bonus. L'approche souple de l'Allemagne et le système de licences au mérite des Pays-Bas canalisent les opérations grises vers des plateformes réglementées. Cette démarche protège non seulement les recettes fiscales, mais modère également la croissance en termes de titres. Pendant ce temps, les leaders nordiques sont à l'avant-garde des mesures de prévention des préjudices, tirant parti d'outils tels que la notation des risques pilotée par l'IA et les limites de pertes imposées.

Le changement réglementaire en Amérique du Nord génère un TCAC robuste de 15,40 %, le plus rapide parmi les régions. Le volume brut des mises aux États-Unis a bondi de 93 milliards USD en 2024 à 110 milliards USD en 2025, stimulé par l'approbation des paris sportifs mobiles dans douze États, selon le rapport du Conseil national des législateurs des États du jeu. L'approche libéralisée du marché de l'Ontario est manifeste, avec des recettes de première année dépassant 1,4 milliard CAD (1,1 milliard USD). Le paysage des jeux d'argent en ligne sur le continent s'intensifie, souligné par des activités de fusions et acquisitions transfrontalières telles que l'acquisition de Jackpocket par DraftKings, illustrant la course aux bases d'utilisateurs et aux technologies avancées.

L'Asie-Pacifique, bien que regorgeant de potentiel, est aux prises avec une fragmentation des politiques. Le retrait de PAGCOR des licences offshore a réduit la capacité régionale en tant que hub. En Inde, les réglementations spécifiques aux États oscillent entre indulgence et rigueur. Pourtant, avec un fort engagement mobile et une acceptation croissante des portefeuilles électroniques, il existe un potentiel prometteur une fois que l'harmonisation réglementaire sera atteinte.

Les fortunes de l'Amérique latine dépendent du lancement anticipé du Brésil en janvier 2025. Bien que les stipulations du Brésil, telles que l'obligation d'un siège social local et une taxe de 12 % sur les revenus bruts de jeux, posent des défis, le vaste marché de consommation du pays est trop attrayant pour être ignoré. L'Argentine et la Colombie illustrent toutes deux les avantages de rendements stables lorsqu'il y a de la clarté, que ce soit au niveau provincial ou fédéral.

La vedette du Moyen-Orient et de l'Afrique est les Émirats arabes unis, marquant leurs débuts avec une licence de casino. Le complexe ambitieux de 5,1 milliards USD de Wynn à Ras Al Khaïmah, inauguré en octobre 2024, laisse entrevoir une vision plus grande de diversification économique axée sur le divertissement, inspirant potentiellement les États voisins du CCG. Tandis que l'Afrique du Sud bénéficie d'une croissance régulière sous la surveillance de son Conseil national des jeux de hasard, le Nigéria et le Kenya sont champions des paris sportifs mobiles, tirant parti des systèmes de crédit-temps d'antenne.

Paysage concurrentiel

Le marché mondial des jeux d'argent en ligne est modérément fragmenté et les multinationales technophiles ainsi que les acteurs régionaux agiles dominent le paysage des jeux d'argent en ligne. En mai 2025, Flutter Entertainment a renforcé sa présence en Amérique du Sud, acquérant une participation de 56 % dans NSX Group pour 350 millions USD. Cette démarche a intégré de manière transparente sa pile technologique FanDuel avec la marque brésilienne Betnacional. Pendant ce temps, Entain, investissant plus de 100 millions USD chaque année dans les contrôles des risques pilotés par l'IA, se renforce face aux audits de lutte contre le blanchiment d'argent de plus en plus stricts.

En 2025, la fusion de DraftKings avec Jackpocket a non seulement intégré les services de loterie numérique dans un portefeuille unifié, mais a également amélioré l'efficacité de la vente croisée, élargissant les dépenses potentielles au-delà des offres de paris sportifs traditionnels. Kindred Group, s'appuyant sur un modèle propriétaire de prédiction du taux de désabonnement, affiche un avantage de fidélisation de 13 % par rapport aux références de cohorte, soulignant l'importance croissante de la science des données dans le secteur.

Les opérateurs indépendants localisés, attentifs aux nuances culturelles telles que les préférences de paiement, la langue et les ligues locales, se positionnent stratégiquement, souvent avant que des offres d'acquisition ne se matérialisent. Les capacités de conformité deviennent essentielles pour déterminer le rythme d'entrée sur le marché ; les opérateurs équipés de protocoles de données ISO-27001 et de journaux d'audit multi-juridictionnels se trouvent à obtenir des licences plus rapidement que les nouveaux entrants. Par conséquent, les cinq premières marques détiennent désormais environ 45 % de la part de marché, dressant un tableau de concentration modérée, tout en laissant une ample place aux nouveaux entrants portés par l'innovation.

Leaders du secteur des jeux d'argent en ligne

Flutter Entertainment PLC

Entain PLC

Bet365 Group Ltd

DraftKings Inc.

Betsson AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Evolution a conclu un accord exclusif avec Hasbro pour développer et distribuer des jeux de casino en ligne basés sur des marques emblématiques de Hasbro telles que Monopoly, Clue et Battleship. Ce partenariat a élargi les offres de contenu de marque d'Evolution et renforcé son leadership dans les expériences de casino en direct.

- Avril 2025 : Caesars a élargi son partenariat avec AGS pour mettre en ligne pour la première fois la famille de machines à sous Triple Coin Treasures, faisant des plateformes de casino en ligne de Caesars le foyer exclusif de ces jeux appréciés des joueurs dans plusieurs États des États-Unis, notamment le New Jersey et la Pennsylvanie.

- Décembre 2024 : DraftKings a finalisé une acquisition majeure de 888 Holdings, combinant sa forte présence aux États-Unis avec le vaste portefeuille de 888 en Europe et en Amérique latine. Cette fusion élargit considérablement la portée de DraftKings sur les marchés mondiaux du casino en ligne et des paris sportifs.

- Juin 2024 : Riot Games a élargi son partenariat avec Cisco, améliorant la connectivité et la sécurité pour les événements d'esport League of Legends dans le monde entier. Cisco continue d'être le partenaire officiel de Riot pour les réseaux d'entreprise et la sécurité, renforçant la fiabilité des événements d'esport.

Portée du rapport mondial sur le marché des jeux d'argent en ligne

Les jeux d'argent en ligne désignent généralement les paris sur des jeux de type casino ou sportif via internet. Le marché des jeux d'argent en ligne est segmenté par type de jeu, utilisateur final et zone géographique. Sur la base du type de jeu, la part de marché des jeux en ligne est segmentée en paris sportifs, casino, loterie et bingo. Les paris sportifs sont subdivisés en football, courses hippiques, tennis et autres sports. Les casinos sont subdivisés en casinos en direct, baccarat, blackjack, poker, machines à sous et autres jeux de casino. Sur la base des utilisateurs finaux, le marché est segmenté en ordinateur de bureau et mobile. Le marché est segmenté sur la base de la géographie en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. La taille du marché des jeux d'argent en ligne a été évaluée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Paris sportifs | Football |

| Courses hippiques | |

| Tennis | |

| Autres sports | |

| Casino | Casino en direct |

| Baccarat | |

| Blackjack | |

| Poker | |

| Machines à sous | |

| Autres jeux de casino | |

| Loterie | |

| Bingo |

| Ordinateur de bureau |

| Mobile et tablettes |

| Autres plateformes |

| 18–24 ans |

| 25–34 ans |

| 35–44 ans |

| 45–54 ans |

| 55 ans et plus |

| Pré-match/cotes fixes |

| En direct/en cours de jeu |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de jeu | Paris sportifs | Football |

| Courses hippiques | ||

| Tennis | ||

| Autres sports | ||

| Casino | Casino en direct | |

| Baccarat | ||

| Blackjack | ||

| Poker | ||

| Machines à sous | ||

| Autres jeux de casino | ||

| Loterie | ||

| Bingo | ||

| Par plateforme | Ordinateur de bureau | |

| Mobile et tablettes | ||

| Autres plateformes | ||

| Par groupe d'âge | 18–24 ans | |

| 25–34 ans | ||

| 35–44 ans | ||

| 45–54 ans | ||

| 55 ans et plus | ||

| Par type de pari | Pré-match/cotes fixes | |

| En direct/en cours de jeu | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des jeux d'argent en ligne en 2026 ?

La taille du marché des jeux d'argent en ligne est de 101,45 milliards USD en 2026.

Quel TCAC est projeté pour les jeux d'argent en ligne mondiaux jusqu'en 2031 ?

Le taux de croissance annuel composé est prévu à 10,72 % entre 2026 et 2031.

Quel segment détient la plus grande part de revenus ?

Les paris sportifs arrivent en tête avec 52,05 % des revenus de 2025.

Quelle plateforme connaît la croissance la plus rapide ?

Les parts des appareils mobiles et tablettes se développent à un TCAC de 13,65 %.

Quelle région affiche la croissance la plus élevée ?

L'Amérique du Nord mène la croissance régionale avec un TCAC de 15,40 % jusqu'en 2031.

Comment les régulateurs influencent-ils l'expansion du secteur ?

Des tranches d'imposition standardisées, des outils de jeu responsable obligatoires et des règles de licence plus claires encouragent l'entrée légale sur le marché tout en protégeant les consommateurs.

Dernière mise à jour de la page le: