Taille et part de marché du Lighting as a Service (LaaS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.01 Milliards de dollars |

| Taille du Marché (2031) | 4.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.64% CAGR |

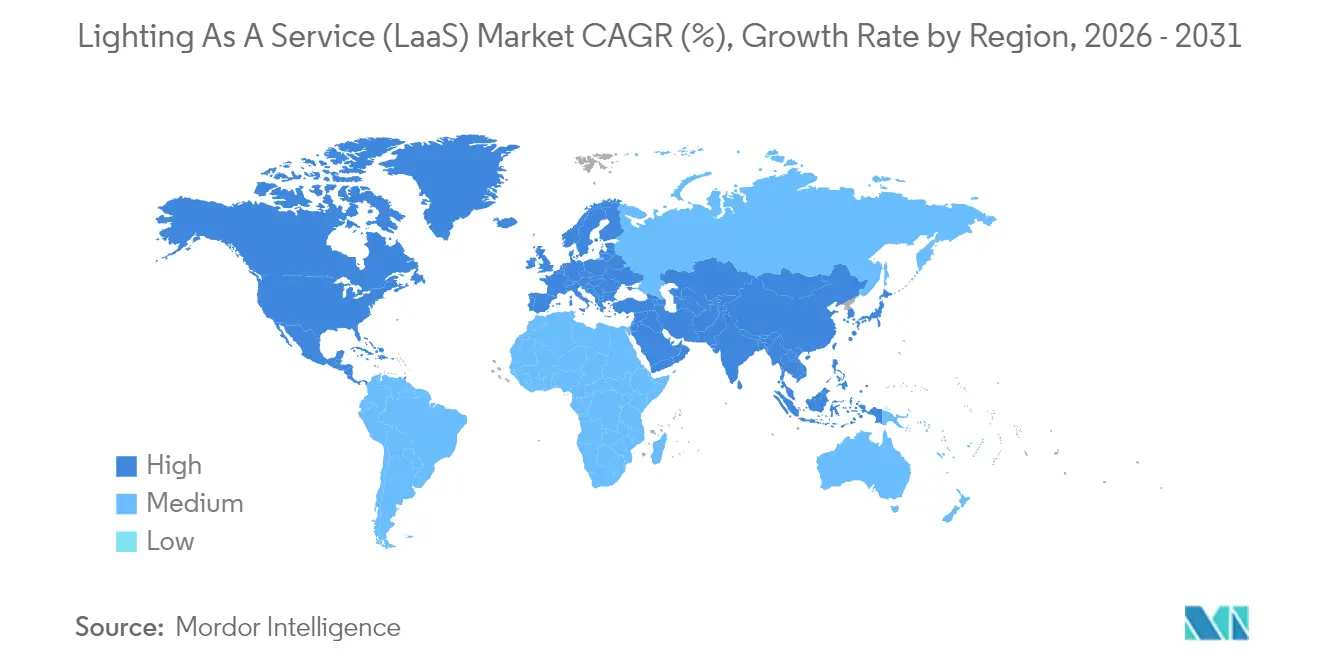

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Lighting as a Service (LaaS) par Mordor Intelligence

La taille du marché du Lighting as a Service en 2026 est estimée à 1,01 milliard USD, en croissance par rapport à la valeur de 2025 de 0,77 milliard USD, avec des projections pour 2031 s'élevant à 4,01 milliards USD, progressant à un TCAC de 31,64 % sur la période 2026-2031.

Cette accélération découle d'un pivot structurel qui s'éloigne des achats d'équipements à forte intensité capitalistique au profit de modèles d'abonnement qui transfèrent les risques de financement, de technologie et de maintenance vers des prestataires spécialisés. Les budgets municipaux dédiés aux villes intelligentes, des réglementations plus strictes en matière d'efficacité énergétique et des engagements persistants des entreprises en faveur de la neutralité carbone convergent pour accroître l'adoption des services. La déflation des coûts matériels et la capacité croissante à intégrer des contrôles pilotés par l'IA dans les luminaires élargissent les bassins d'opportunités adressables, tandis que le financement OPEX adossé à des obligations maintient les projets hors des bilans municipaux. L'intensité concurrentielle se déplace de la fabrication de luminaires vers des garanties de performance reposant sur l'analytique, transformant les réseaux d'éclairage en plateformes orientées données.

Principaux enseignements du rapport

- Par type d'installation, les déploiements intérieurs représentaient 69,92 % de la part de marché du Lighting as a Service en 2025, tandis que les projets extérieurs devraient progresser à un TCAC de 37,6 % jusqu'en 2031.

- Par composant, les luminaires et contrôles ont capturé une part de revenus de 59,10 % en 2025 ; les logiciels et analyses devraient croître à un TCAC de 41,2 % jusqu'en 2031.

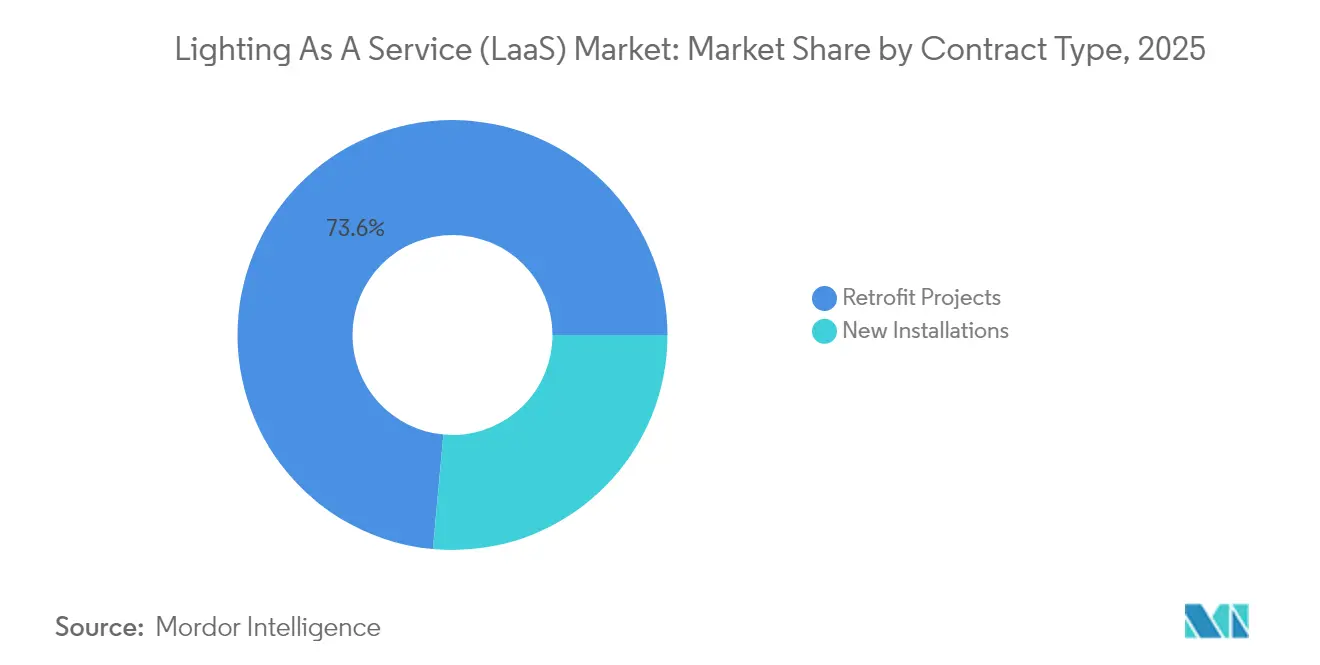

- Par type de contrat, les projets de rénovation représentaient 73,55 % de la taille du marché du Lighting as a Service en 2025, tandis que les nouvelles installations devraient enregistrer le TCAC le plus élevé de 42,1 % entre 2025 et 2031.

- Par utilisateur final, les établissements commerciaux étaient en tête avec une part de revenus de 47,85 % en 2025 ; les projets municipaux progressent à un TCAC de 38,2 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 44,12 % des parts en 2025, mais la région Asie-Pacifique est en passe d'enregistrer la croissance la plus rapide, avec un TCAC de 43,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du Lighting as a Service (LaaS)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats gouvernementaux d'efficacité énergétique | +8.20% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Baisse des coûts des LED et des capteurs | +6.80% | Mondial, avec une adoption accélérée en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Objectifs de neutralité carbone et ESG des entreprises | +5.40% | Noyau Amérique du Nord et UE, en expansion vers les secteurs d'entreprise en Asie-Pacifique | Long terme (≥ 4 ans) |

| Rénovations de bâtiments intelligents compatibles avec l'IoT | +4.90% | Centres urbains mondiaux, concentrés dans les initiatives de villes intelligentes | Moyen terme (2 à 4 ans) |

| Financement par obligations vertes pour les modèles OPEX d'éclairage | +3.70% | Marchés municipaux d'Amérique du Nord et d'UE, en émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Potentiel de vente additionnelle du lighting-as-a-platform piloté par l'IA | +2.80% | Secteurs commerciaux d'Amérique du Nord et d'UE, adoption sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats gouvernementaux d'efficacité énergétique

De nouvelles réglementations, telles que la norme de 120 lumens par watt du Département américain de l'Énergie, en vigueur à partir de juillet 2028, entraînent une obsolescence généralisée des équipements, positionnant les contrats de service comme un raccourci de conformité évitant des investissements initiaux élevés en capital. Les services publics municipaux en Californie ont investi 223 millions USD en 2022 dans des programmes d'efficacité, l'éclairage représentant 34 % des économies annuelles brutes, soulignant l'urgence des achats. Étant donné que les prestataires de services assument les risques de remplacement et de conformité réglementaire, les villes et les entreprises se tournent vers des accords basés sur les résultats qui garantissent l'alignement avec les normes tout en fournissant des références mesurables de réduction des émissions de carbone.(1)Département américain de l'Énergie, "Règle finale : normes de conservation de l'énergie pour les lampes à usage général," energy.gov

Baisse des coûts des LED et des capteurs

Les prix des composants LED ont fortement chuté, permettant aux prestataires de services de proposer des abonnements à des prix inférieurs à ceux des services publics en place tout en maintenant leurs marges. Les unités LED représentant déjà 70 % des expéditions mondiales en 2024 et devant atteindre 87 % d'ici 2030, une demande de remplacement secondaire de 5,8 milliards de lampes émerge, stimulant les perspectives de revenus récurrents. Les luminaires connectés réduisent la consommation d'énergie jusqu'à 80 % lorsque l'atténuation guidée par capteur est combinée à l'efficacité intrinsèque des LED, renforçant la proposition de valeur du service.(2)Semiconductor Today, "Les prix des lampes LED continuent de baisser," semiconductortoday.com

Objectifs de neutralité carbone et ESG des entreprises

Les entreprises soumises à des obligations de divulgation au titre du Scope 2 préfèrent souvent externaliser leurs équipements d'éclairage auprès de fournisseurs qui certifient leurs performances énergétiques et carbone. Signify rapporte que 65 % de ses ventes de 2025 sont liées à des produits à impact climatique positif, signalant une préférence des acheteurs pour des partenaires qui associent le matériel à des indicateurs de durabilité vérifiables. Les contrats de service intègrent l'OPEX d'éclairage dans les budgets ESG et fournissent des données pour les rapports annuels de durabilité, accélérant les approbations au niveau du conseil d'administration pour les rénovations à l'échelle du portefeuille.

Rénovations de bâtiments intelligents compatibles avec l'IoT

Les réseaux d'éclairage évoluent vers des dorsales de capteurs pour l'analyse de l'occupation, les alertes sur la qualité de l'air intérieur et le suivi des actifs. Des études indiquent une réduction moyenne de la puissance de 36,8 kW lorsque des contrôles autonomes optimisent la luminosité en fonction de l'occupation en temps réel. L'intelligence opérationnelle ajoutée, non disponible via de simples remplacements LED, différencie les offres de service à portée complète et justifie des contrats gérés pluriannuels.(3)MDPI, "Contrôle de l'éclairage des bâtiments intelligents pour les économies d'énergie," mdpi.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût total du contrat élevé par rapport à l'achat en investissement | -4.60% | Mondial, avec l'impact le plus fort dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Incertitude sur les remises accordées par les services publics | -3.80% | Marchés d'Amérique du Nord et d'UE avec des programmes de remises établis | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de cybersécurité dans les luminaires connectés | -2.90% | Secteurs de l'entreprise et du gouvernement à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Sensibilisation limitée au LaaS dans les entreprises de taille moyenne | -2.10% | Mondial, concentré dans les segments commerciaux du marché intermédiaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût total du contrat élevé par rapport à l'achat en investissement

Les frais mensuels peuvent paraître lourds par rapport aux achats ponctuels, malgré le fait que les LED consomment 75 % moins d'énergie et durent 25 fois plus longtemps que les ampoules à incandescence. Les organisations disposant de fortes réserves de trésorerie décident souvent d'autofinancer les équipements pour en capter l'intégralité des économies, notamment dans les économies sujettes aux fluctuations de change qui gonflent les primes de service. Les prestataires doivent mettre l'accent sur la disponibilité garantie, les cycles de renouvellement et les garanties de performance pour compenser l'effet de surprise sur les prix.

Incertitude sur les remises accordées par les services publics

Les fonds de remises, tels que le programme USD 420 par kW d'Austin Energy, atteignent régulièrement leurs plafonds de financement, contraignant les prestataires à couvrir leurs offres ou à risquer une érosion de leurs marges. En Californie, les services publics ont alloué 159 millions USD aux programmes d'efficacité en 2021 ; cependant, les règles d'éligibilité pour l'éclairage ont changé pour l'exercice fiscal suivant, obscurcissant la modélisation du retour sur investissement. Cette volatilité ralentit les ventes et prolonge les négociations contractuelles, en particulier pour les rénovations de taille intermédiaire dépendantes de l'empilement d'incitations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'installation : la prédominance de l'intérieur favorise la standardisation des services

Les projets intérieurs représentaient 69,92 % du marché du Lighting as a Service en 2025, reflétant une demande abondante dans les bureaux, les plateformes logistiques et les installations de fabrication où les grilles de plafond standardisées réduisent la variance d'ingénierie et simplifient la tarification des services. Les prestataires intègrent la maintenance prédictive et les mises à niveau technologiques futures dans les contrats, garantissant aux clients d'éviter les actifs bloqués à mesure que les protocoles de contrôle évoluent. Le renforcement des codes énergétiques en Amérique du Nord et dans l'UE intensifie l'attention portée aux environnements intérieurs, tandis que l'analytique d'occupation pilotée par l'IA ouvre de nouvelles opportunités de revenus par mètre carré. Les installations extérieures progressent rapidement à un TCAC de 37,6 % grâce aux programmes municipaux de rues intelligentes ; les poteaux accueillent désormais des caméras, des petites cellules 5G et des capteurs environnementaux. Le programme de concession de 309 millions USD de Washington D.C. valide l'économie en associant 50 % d'économies d'énergie au partage des revenus issus des services de données, un exemple qui se reproduit dans le déploiement multi-capteurs de 211,7 millions USD de Miami-Dade. Ces projets démontrent comment les poteaux d'éclairage évoluent vers une infrastructure urbaine numérique, signalant un niveau d'engagement municipal plus profond pour les équipes du marché du Lighting as a Service.

L'expansion de l'extérieur incite les fournisseurs à affiner le matériel robuste, les algorithmes d'atténuation adaptatifs et les structures financières, telles que les partenariats public-privé, qui s'alignent sur les calendriers d'amortissement de la dette à 15 ans. La croissance du segment stimule également les marchés annexes pour l'analytique de sécurité, la gestion du stationnement et la surveillance de la qualité de l'air. À mesure que davantage de villes remettent aux enchères leurs équipements existants, les prestataires proposant des packages clés en main de conception-construction-financement-maintenance gagnent en levier commercial. Les environnements intérieurs resteront les leaders en volume, mais les revenus plus élevés par nœud et les mandats du secteur public des solutions extérieures équilibreront le risque global du portefeuille pour les principaux fournisseurs au sein du marché du Lighting as a Service.

Par composant : les logiciels d'analyse émergent comme moteur de croissance

Le matériel représente encore 59,10 % des revenus de 2025, mais les logiciels et analyses progressent rapidement à un TCAC de 41,2 % jusqu'en 2031, transformant les données en nouvelle frontière concurrentielle pour le secteur du Lighting as a Service. Les tableaux de bord énergétiques, les alertes de défaillance prédictive et les API d'intégration intègrent les réseaux d'éclairage dans des piles de gestion des bâtiments plus larges. La taille du marché du Lighting as a Service liée à l'analytique ouvre la voie à une facturation basée sur la performance, permettant aux prestataires de monétiser les économies de kilowattheures et les gains de productivité plutôt que de facturer strictement par luminaire. L'optimisation pilotée par l'IA offre désormais jusqu'à 26 % de réduction d'énergie incrémentale en plus des gains LED dans les bureaux multi-locataires.

Les modules de service couvrant le financement des actifs, la maintenance préventive et le recyclage des luminaires continuent de soutenir les flux de trésorerie des fournisseurs. Cependant, l'expansion des marges provient également d'algorithmes propriétaires qui affinent le réglage du niveau lumineux en fonction de l'heure de la journée, de l'occupation et des données de récupération de la lumière du jour. Les plateformes maintenant une interopérabilité à protocole ouvert surpassent les écosystèmes fermés en facilitant l'intégration transparente de capteurs tiers et de systèmes CVC. Ce changement de différenciation force les fabricants traditionnels à investir dans les talents logiciels ou à acquérir des entreprises SaaS natives pour protéger leurs bases installées. Les clients bénéficient de la transparence des coûts du cycle de vie et de l'extensibilité des fonctionnalités, renforçant la fidélisation au sein du marché du Lighting as a Service.

Par type de contrat : les projets de rénovation guident la maturité du marché

Les programmes de rénovation ont capturé 73,55 % des revenus en 2025 car ils permettent de réaliser des économies d'énergie immédiates et une conformité réglementaire pour les installations équipées de luminaires fluorescents ou à décharge à haute intensité. Des bases de référence claires avant rénovation permettent aux prestataires de modéliser précisément les profils de retour, en alignant les échéances de paiement sur les économies vérifiées en matière d'éclairage. La taille du marché du Lighting as a Service liée aux rénovations devrait atteindre son pic lorsque la première génération de LED, installée il y a dix ans, approche de sa fin de vie, entre 2025 et 2028, entraînant une deuxième vague de remplacement projetée à 78 % de la demande en LED.

Les nouvelles installations, qui progressent au taux le plus rapide d'un TCAC de 42,1 %, fondent leur attrait sur l'intégration des contrats de service dès le premier jour. Les promoteurs traitent l'éclairage comme un ensemble au sein de concessions de bâtiments intelligents holistiques, regroupant CVC, sécurité et réseaux de capteurs pour des plateformes de commandement et de contrôle unifiées. Ce modèle conception-construction-exploitation raccourcit les cycles de vente car le financement se clôture en parallèle avec les prêts à la construction immobilière. Il accélère également l'adoption des logiciels car les systèmes sont lancés sur des réseaux IP modernes plutôt que sur un câblage existant rénové. Les prestataires capables d'intégrer les données BIM et de numériser les transferts d'éclairage disposent d'un avantage crucial sur le marché du Lighting as a Service.

Par utilisateur final : le secteur municipal accélère l'intégration des villes intelligentes

L'immobilier commercial a dirigé les revenus de 2025 avec une part de 47,85 %, soutenu par des entreprises alignant leurs feuilles de route ESG avec des réductions de coûts opérationnels. Les propriétaires de portefeuilles de centres logistiques et de chaînes de distribution utilisent des contrats multi-sites pour étaler la récupération sur des empreintes énergétiques plus importantes. Pourtant, les entités municipales affichent le TCAC le plus élevé de 38,2 % jusqu'en 2031 en tirant parti de modèles de concession favorables à l'OPEX. Le programme indien, qui a remplacé 29,5 millions de lampadaires, démontre comment les achats agrégés libèrent des économies d'échelle chez les fournisseurs et permettent de réaliser 48,42 milliards de kWh d'économies annuelles, rendant le contrat du marché du Lighting as a Service politiquement attractif.

Les clients municipaux valorisent également les poteaux riches en données qui hébergent des capteurs de trafic, le Wi-Fi public et la surveillance environnementale, convertissant les réseaux d'éclairage en actifs civiques générateurs de revenus partagés. Les installations industrielles et les complexes résidentiels émergent comme des verticaux plus petits mais prometteurs ; chacun nécessite des SLA adaptés répondant à des conditions ambiantes difficiles ou aux dynamiques de décision des comités de copropriété. Les stratégies de segmentation des fournisseurs qui adaptent les conditions financières et les niveaux de service par vertical dicteront les gains de parts tout au long de la période de prévision du marché du Lighting as a Service.

Analyse géographique

L'Amérique du Nord détenait une part de 44,12 % en 2025, portée par des cadres de partenariat public-privé matures et des portefeuilles de remises qui réduisent les délais de récupération. La rénovation des éclairages de rue de Washington D.C. pour 309 millions USD illustre comment les gouvernements municipaux réalisent 50 % d'économies d'énergie tout en modernisant les poteaux pour la surveillance et le rétablissement 5G. Les règles fédérales d'efficacité imposant 120 lumens par watt d'ici 2028 injectent une urgence dans les rénovations des écoles, des aéroports et des voiries. Les incitations des services publics telles que les crédits USD 420 par kW d'Austin Energy améliorent encore l'économie des contrats.

La région Asie-Pacifique affiche le TCAC le plus rapide de 43,9 %, soutenu par une urbanisation à haute densité et des budgets de villes intelligentes pilotés par l'État. Le Programme national d'éclairage public indien a déjà rénové 29,5 millions d'équipements, ce qui se traduit par 39,30 millions de tonnes d'abattement annuel de CO₂. Les démonstrations de jumeaux numériques multi-villes en Chine et des projets tels que l'initiative Super City de Bacolod de 2,105 milliards PHP amplifient l'appétit régional pour une convergence à grande échelle du marché du Lighting as a Service, incluant l'éclairage, la connectivité et la gouvernance électronique.

Le marché européen suit un rythme de remplacement stable ancré à une législation climatique stricte et à des réseaux de vapeur de sodium vieillissants. Copenhague a converti 18 800 lampadaires en LED, réalisant 55 % d'économies d'énergie et éliminant 3 200 tonnes de CO₂ par an, tout en installant une plateforme de télésurveillance qui pérennise les poteaux pour les capteurs environnementaux. Les prestataires sont principalement en concurrence sur le respect des niveaux de service et les accréditations en cybersécurité, les directives de l'UE se concentrant sur la protection des données. Les régions émergentes du Moyen-Orient, d'Afrique et d'Amérique du Sud manifestent un intérêt inégal mais croissant, où les prêteurs multilatéraux et les agences de crédit à l'exportation comblent les lacunes de financement, ouvrant la voie à une pénétration naissante du marché du Lighting as a Service.

Paysage concurrentiel

Le secteur présente une fragmentation modérée mais une consolidation rapide parmi les acteurs établis qui passent de la fabrication à des portefeuilles de services axés sur les résultats. L'acquisition par Acuity Brands de QSC pour 1,215 milliard USD renforce son groupe Intelligent Spaces en introduisant des contrôles audiovisuels qui élargissent la portée de la plateforme au-delà de l'éclairage. Le projet de rachat par Siemens d'Altair Engineering, destiné à absorber la marque Toggled LED, signale une intégration accrue de l'éclairage avec des ensembles d'automatisation des bâtiments plus larges. Ces mouvements soulignent une course à la mise en bundle des contrôles, de l'analytique et du financement au sein de propositions à fournisseur unique, qui sont favorablement perçues par des acheteurs averses au risque.

Le leadership technologique repose désormais sur des logiciels à architecture ouverte garantissant la conformité IEC 62443, l'interopérabilité avec les systèmes CVC et de contrôle d'accès, et la mise à l'échelle des modules IA sans enfermement propriétaire. L'obtention par Signify de la validation en cybersécurité DEKRA pour Interact illustre des attentes de base croissantes, poussant les prestataires de plus petite taille vers des partenariats ou une concentration sur des verticaux de niche. Des espaces blancs subsistent dans les entreprises du marché intermédiaire qui perçoivent le LaaS comme complexe ; des spécialistes agiles simplifiant le déploiement peuvent rapidement accumuler des parts de marché. La banalisation du matériel signifie que la différenciation des marques migre vers l'optimisation algorithmique de l'énergie et l'assurance du cycle de vie — des points de pivot stratégiques définissant les futurs gagnants au sein du marché du Lighting as a Service.

L'appétit pour les fusions et acquisitions reste élevé à mesure que des distributeurs diversifiés, tels que Wesco, et des groupes de capital-investissement affûtent leur profondeur de chaîne d'approvisionnement et leur couverture de canaux régionaux. La concurrence par les prix persiste dans les équipements banalisés, mais la valeur totale du contrat groupé augmente car les couches de logiciels et d'analytique de données élargissent la taille des tickets. Les fournisseurs disposant de branches financières intégrées ou d'un accès à des fonds d'obligations vertes bénéficient de coûts en capital plus bas, créant des avantages défensifs et accroissant la probabilité de nouvelles vagues de consolidation.

Leaders du secteur du Lighting as a Service (LaaS)

Every Watt Matters

Lumenix

Stouch Lighting

LEDVANCE GmbH

Signify Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Acuity Brands a finalisé l'acquisition de QSC pour 1,215 milliard USD, ajoutant 535 millions USD de chiffre d'affaires et élargissant ses capacités de plateforme de bâtiment géré dans le cloud.

- Janvier 2025 : Signify a constitué une coentreprise détenue à 60 % avec Gila Al Tawakol Electric pour ouvrir une usine égyptienne produisant des lampes LED pour l'Europe, l'Afrique et le Moyen-Orient.

- Décembre 2024 : Siemens a accepté d'acquérir Altair Engineering pour 10,6 milliards USD, intégrant le portefeuille d'éclairage LED Toggled d'Altair dans ses offres d'automatisation des bâtiments.

- Novembre 2024 : Wesco International a annoncé cette semaine la conclusion d'un accord définitif en vue d'acquérir Ascent LLC, un prestataire de services de gestion des installations de centres de données, pour un prix d'achat sans dette et sans trésorerie de 185 millions USD.

Portée du rapport mondial sur le marché du Lighting as a Service (LaaS)

Le marché du lighting-as-a-service étudie le modèle économique dans lequel le client n'achète pas ses équipements d'éclairage. Il conclut plutôt un contrat multicouche stipulant un forfait pour ses besoins en éclairage. L'acteur de l'éclairage fournit les lampes, les luminaires et les contrôles et peut, dans certains cas, offrir également des services supplémentaires, tels que l'analyse des données et les arrangements de financement. Des entreprises d'installation séparées installent le système d'éclairage et reçoivent une rémunération de la société d'éclairage pour la maintenance de cet équipement pendant toute la durée du contrat. L'étude couvre en outre la croissance du marché par différents utilisateurs finaux et leur impact sur les régions du monde.

| Intérieur |

| Extérieur |

| Luminaires et contrôles |

| Logiciels et analyses |

| Services (maintenance, financement) |

| Projets de rénovation |

| Nouvelles installations |

| Commercial |

| Municipal |

| Industriel |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'installation | Intérieur | |

| Extérieur | ||

| Par composant | Luminaires et contrôles | |

| Logiciels et analyses | ||

| Services (maintenance, financement) | ||

| Par type de contrat | Projets de rénovation | |

| Nouvelles installations | ||

| Par utilisateur final | Commercial | |

| Municipal | ||

| Industriel | ||

| Résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du Lighting as a Service en 2026 ?

La taille du marché du Lighting as a Service s'élevait à 1,01 milliard USD en 2026 et devrait progresser rapidement jusqu'en 2031.

Quel TCAC est prévu pour les solutions Lighting as a Service ?

La valeur du marché devrait augmenter à un TCAC de 31,64 % entre 2026 et 2031, soutenue par les réglementations en matière d'efficacité énergétique et les dépenses en faveur des villes intelligentes.

Quel segment d'utilisateur final connaît la croissance la plus rapide ?

Les projets municipaux affichent la croissance la plus rapide avec un TCAC de 38,2 % car les villes préfèrent les contrats de service à long terme qui modernisent les infrastructures sans dépense en capital.

Quelle région géographique apportera le plus de revenus supplémentaires ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 43,9 % en raison des programmes d'urbanisation à grande échelle et des programmes d'éclairage public LED pilotés par les gouvernements.

Pourquoi les logiciels et l'analytique sont-ils essentiels dans les contrats LaaS ?

Les couches logicielles optimisent la consommation d'énergie, prévoient les défaillances et fournissent des données de reporting ESG, permettant aux fournisseurs de facturer des frais basés sur la performance au-delà de la fourniture d'équipements.

Quel est le principal obstacle à l'adoption parmi les entreprises de taille moyenne ?

La sensibilisation limitée aux avantages des services et la confusion concernant le coût total du contrat par rapport à l'achat en investissement retardent la prise de décision, bien que les campagnes de sensibilisation commencent à réduire cet écart.

Dernière mise à jour de la page le: