Taille et part de marché des applications d'analyse en tant que service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.64 Milliards de dollars |

| Taille du Marché (2031) | 21.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

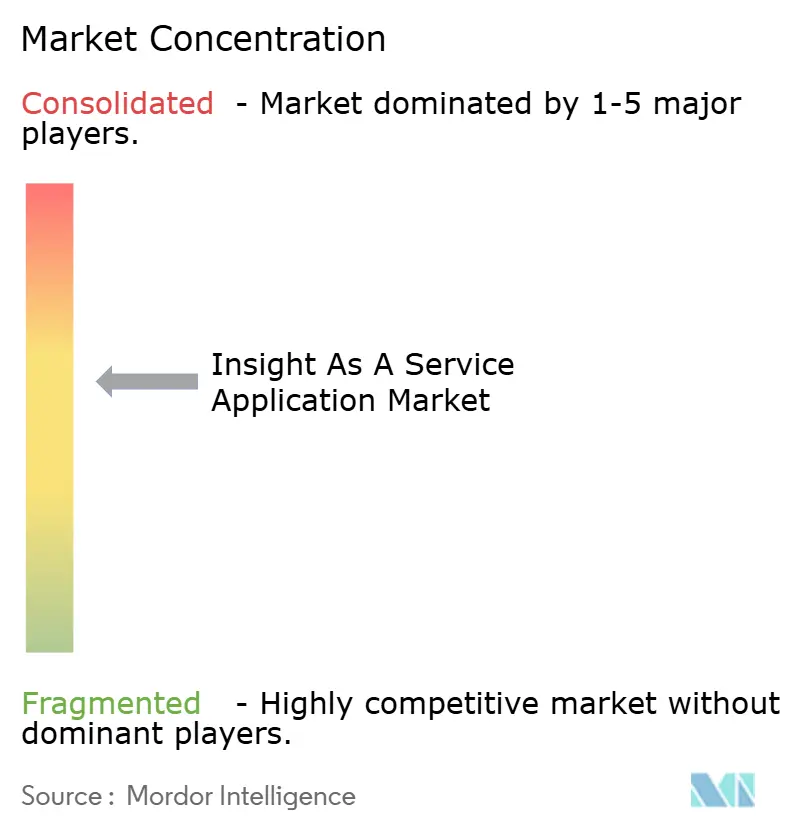

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des applications d'analyse en tant que service par Mordor Intelligence

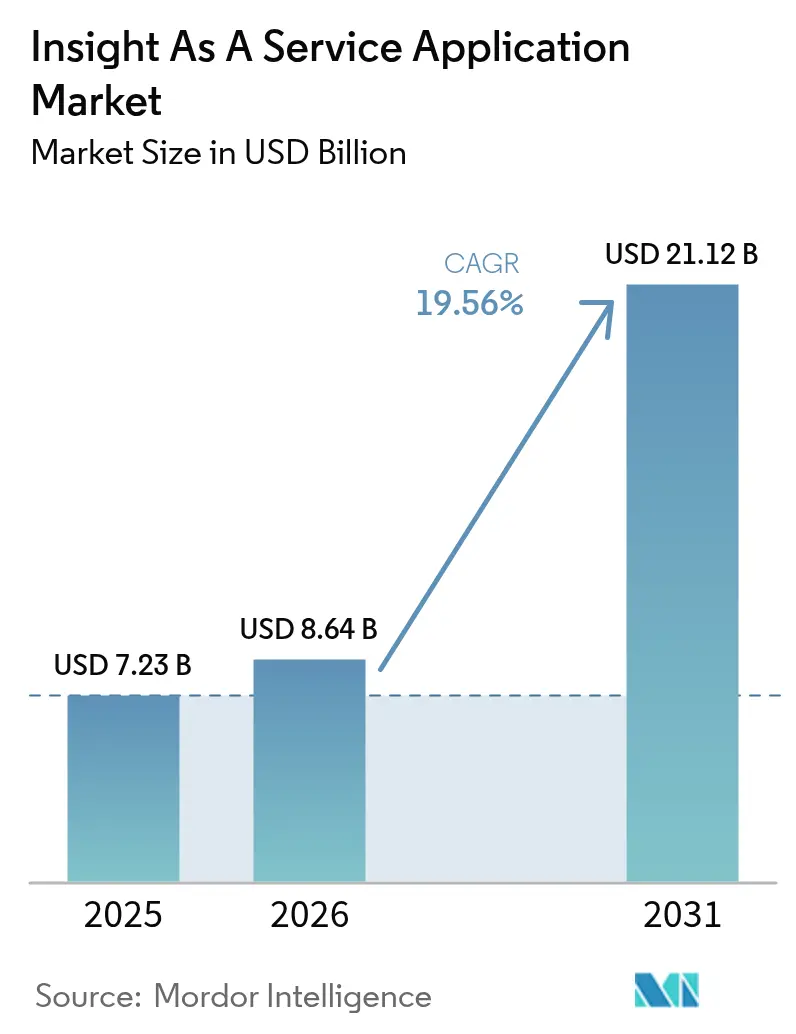

La taille du marché des applications d'analyse en tant que service en 2026 est estimée à 8,64 milliards USD, en hausse par rapport à la valeur de 2025 de 7,23 milliards USD, avec des projections pour 2031 indiquant 21,12 milliards USD, soit une croissance à un TCAC de 19,56 % sur la période 2026-2031. Cette expansion reflète un glissement régulier des licences perpétuelles vers des abonnements cloud basés sur la consommation, qui alignent les dépenses sur l'intensité des charges de travail. La facturation à l'usage a accéléré la croissance des revenus 1,5 fois plus rapidement que les plans basés sur le nombre de licences parmi les fournisseurs de logiciels en tant que service en 2024, une tendance particulièrement visible dans les charges de travail analytiques où la demande de calcul varie selon la complexité des requêtes.[1]Zuora, "Subscription Economy Index 2024," zuora.com L'intelligence artificielle (IA) générative automatise désormais l'analyse des données non structurées, abaisse les barrières techniques pour les utilisateurs métiers et accroît la consommation cloud, stimulant davantage le marché des applications d'analyse en tant que service. Le cloud public domine toujours le déploiement, mais les architectures hybrides se développent rapidement à mesure que les secteurs réglementés équilibrent les exigences de souveraineté avec la capacité des hyperscalers. Les plateformes d'IA sectorielles et les analyses prescriptives accélèrent l'automatisation des décisions, tandis que les petites et moyennes entreprises (PME) adoptent des offres tarifées à la consommation qui suppriment les obstacles en capital.

Principaux enseignements du rapport

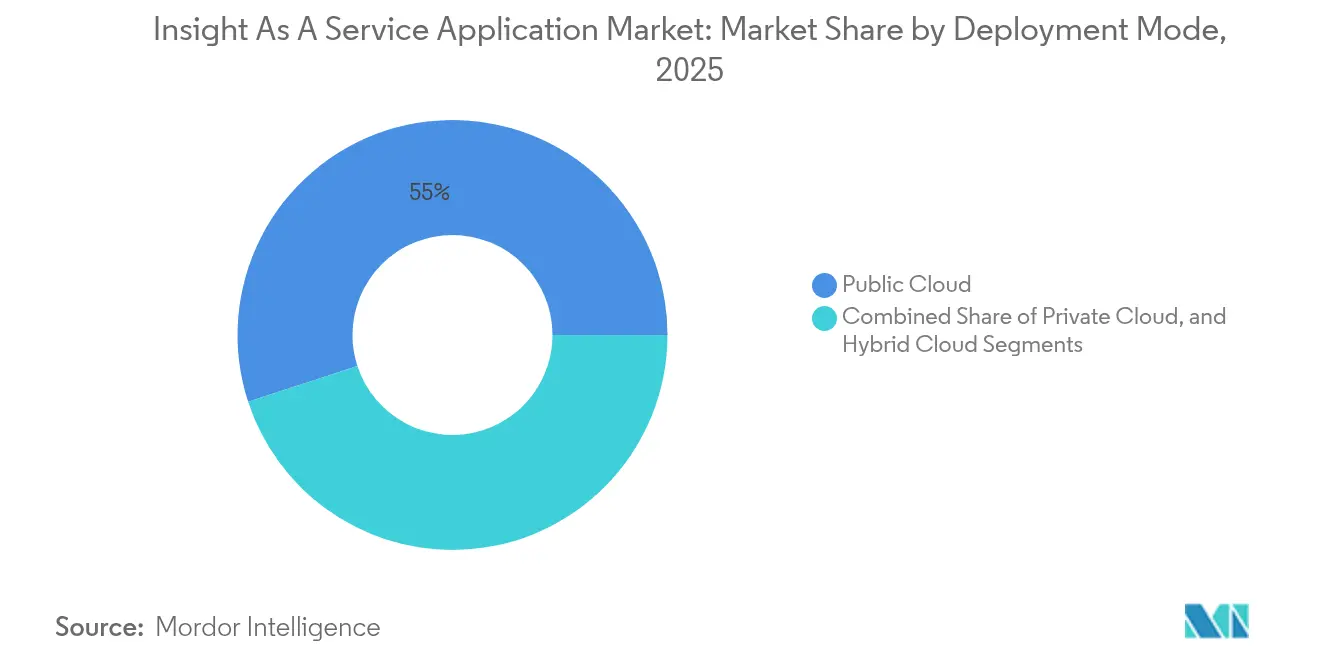

- Par mode de déploiement, le cloud public a représenté 55,02 % de la part des revenus en 2025 ; le cloud hybride devrait se développer à un TCAC de 20,24 % d'ici 2031.

- Par type de service, les analyses prédictives ont représenté 45,01 % de la part de marché des applications d'analyse en tant que service en 2025, tandis que les analyses prescriptives devraient progresser à un TCAC de 23,12 % d'ici 2031.

- Par application, la gestion du cycle de vie client a capturé 37,57 % des revenus de 2025 ; la gestion stratégique devrait croître à un TCAC de 21,66 % d'ici 2031.

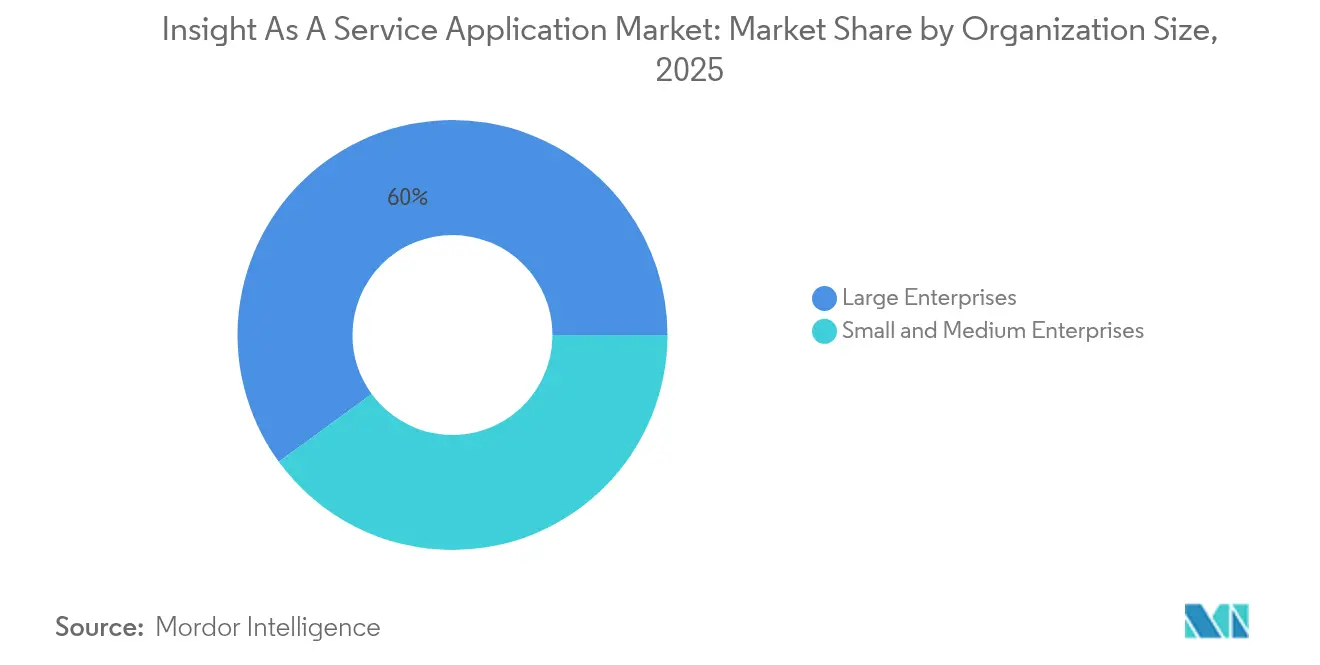

- Par taille d'organisation, les grandes entreprises ont détenu une part de 60,03 % en 2025, tandis que les PME devraient enregistrer un TCAC de 23,47 % entre 2026 et 2031.

- Par secteur d'activité des utilisateurs finaux, les services bancaires, financiers et d'assurance ont représenté 29,12 % de la part des revenus en 2025 ; le secteur de la santé devrait enregistrer un TCAC de 19,94 % sur la période de prévision.

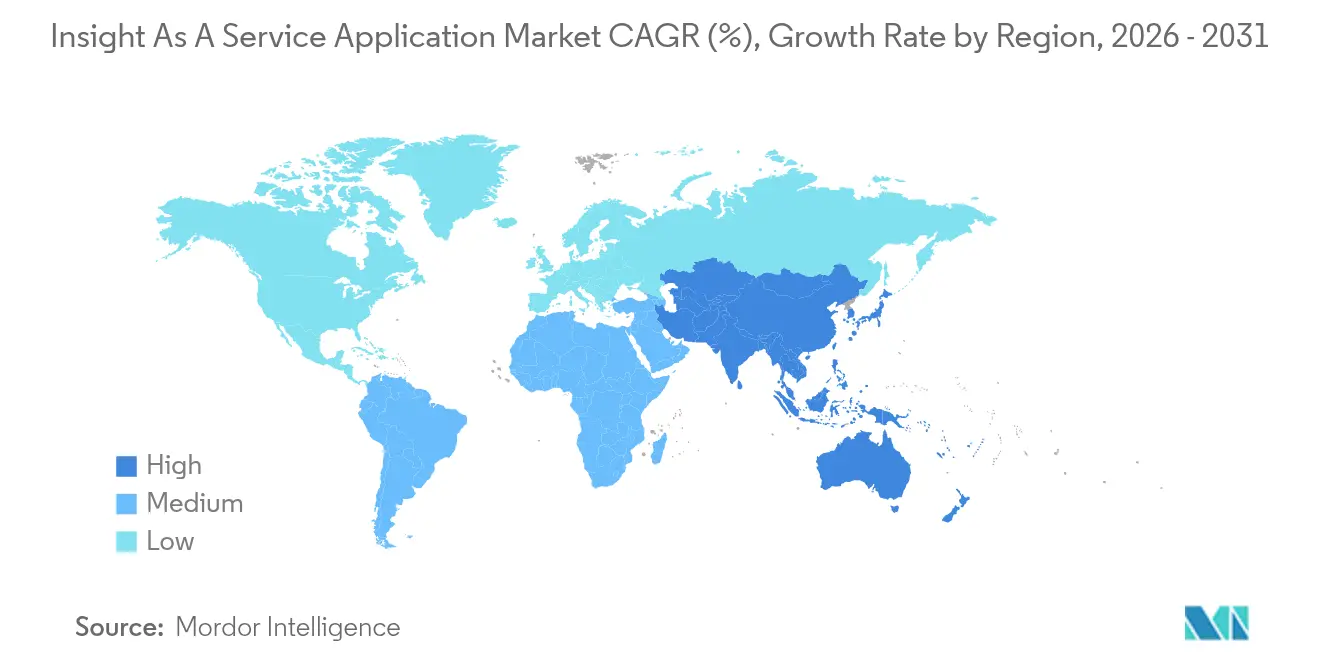

- Par géographie, l'Amérique du Nord a maintenu une part de 40,77 % en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 21,77 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des applications d'analyse en tant que service

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante du Big Data et de l'IoT | +3.2% | Mondial, centré en Amérique du Nord et dans les pôles manufacturiers d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante d'engagement client | +2.8% | Mondial, notamment en Amérique du Nord et en Europe, commerce de détail et commerce électronique | Court terme (≤ 2 ans) |

| Utilisation croissante de l'IA générative pour les analyses automatisées | +4.5% | Mondial, avec l'Amérique du Nord et l'Europe comme premiers adoptants | Court terme (≤ 2 ans) |

| Migration vers des abonnements analytiques basés sur la consommation | +3.1% | Mondial, plus rapide en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Complexité croissante de la conformité stimulant la demande externalisée d'analyses | +2.4% | Europe, Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des plateformes d'IA verticales spécifiques à l'industrie | +2.9% | Mondial, porté par les secteurs de la santé et des BFSI | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante de l'IA générative pour les analyses automatisées

L'IA générative réduit le délai de livraison des analyses de plusieurs jours à quelques minutes. Le service watsonx.Data d'IBM intègre des grands modèles de langage dans des environnements de type lakehouse, permettant aux analystes d'interroger des données structurées et non structurées de manière conversationnelle.[2]IBM, "Hybrid Cloud Study 2024," ibm.com Snowflake a traité 12 milliards de requêtes Cortex AI au cours de son premier trimestre, dont 35 % utilisant des fonctions génératives, telles que le résumé de documents. Les clients de SAP ont réduit leurs cycles de clôture de fin de mois de 60 % après avoir intégré le Copilote Joule à Analytics Cloud. En automatisant la création de narratifs et la détection d'anomalies, l'IA générative démocratise l'analytique et élargit le marché des applications d'analyse en tant que service.

Migration vers des abonnements analytiques basés sur la consommation

La tarification hybride, qui combine un forfait de base avec des dépassements d'utilisation, couvre désormais 61 % des fournisseurs de logiciels en tant que service, contre 38 % en 2022. Le chiffre d'affaires basé sur la consommation de Databricks a augmenté de 75 % d'une année sur l'autre, soit le triple de sa croissance basée sur les licences, après que les clients ont étendu leurs charges de travail en temps réel et d'apprentissage automatique. Le modèle flexible supprime les obstacles en capital pour les PME et aligne les incitations des fournisseurs sur la performance, favorisant une fidélisation supérieure en moyenne de 18 mois à celle des plans fixes.

Adoption croissante du Big Data et de l'IoT

Les projets d'IoT industriel diffusent des données de capteurs à des volumes que les entrepôts de données traditionnels ne peuvent pas absorber. HiveMQ a rapporté que 68 % des entreprises industrielles ont déployé des analyses en périphérie en 2024, réduisant la latence de 2,3 secondes à 180 millisecondes.[3]HiveMQ, "IoT Pulse Report 2024," hivemq.com La plateforme intégrée de Cognite mappe les lectures de séries temporelles sur des jumeaux numériques, détectant la dégradation des équipements 72 heures avant la défaillance. Le déploiement de la 5G et la baisse du coût du matériel en périphérie ont réduit les coûts de transport des données de 40 % entre 2022 et 2024, rendant les analyses en temps réel viables pour les cas d'usage de la chaîne d'approvisionnement et de l'équilibrage du réseau électrique.

Demande croissante d'engagement client

Les détaillants et les marques de commerce électronique s'appuient sur l'analytique pour personnaliser les expériences, favorisant un engagement et une conversion plus élevés. L'IA Einstein de Salesforce a traité 1 billion d'interactions clients chaque semaine en 2024, identifiant les risques d'attrition et le potentiel de vente incitative à grande échelle. Customer Journey Analytics d'Adobe a géré 15 billions d'événements comportementaux pour optimiser l'allocation des médias multicanaux. La hausse des attentes des consommateurs stimule l'adoption plus large d'outils prescriptifs et prédictifs, soutenant ainsi la trajectoire de croissance du marché des applications d'analyse en tant que service.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la sécurité et à la sûreté des données | -2.1% | Mondial, particulièrement marqué en Europe et dans le secteur de la santé | Court terme (≤ 2 ans) |

| Pénurie de talents en science des données spécifiques au domaine | -1.8% | Mondial, aiguë en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Dépendance vis-à-vis des fournisseurs et défis d'interopérabilité | -1.3% | Mondial, impactant les entreprises multi-cloud | Moyen terme (2-4 ans) |

| Pressions croissantes sur les coûts de calcul cloud | -1.6% | Mondial, intense dans les charges de travail à haute fréquence | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la sécurité et à la sûreté des données

La violation de données de Snowflake en juin 2024 a exposé 165 environnements clients après que des attaquants ont utilisé des identifiants recyclés, ébranlant la confiance dans les analyses cloud.[4]Snowflake, "Security Incident Update," snowflake.com L'équipe X-Force d'IBM a constaté que des erreurs de configuration étaient à l'origine de 28 % des violations, beaucoup étant liées à des modèles d'autorisations complexes sur les services analytiques. La directive NIS2 européenne exige désormais la divulgation des incidents dans les 24 heures, ajoutant une pression de conformité. Le renforcement du contrôle ralentit les achats et allonge les cycles de preuve de concept, limitant l'expansion à court terme.

Pénurie de talents en science des données spécifiques au domaine

McKinsey a estimé un déficit de 250 000 data scientists aux États-Unis en 2024. LinkedIn a enregistré une croissance de 45 % d'une année sur l'autre des offres d'emploi en science des données, les secteurs de la santé et des services financiers payant des primes de 22 % pour les talents certifiés. Les PME peinent à s'aligner sur les rémunérations des hyperscalers et reportent souvent les déploiements d'analyses avancées, ce qui modère la croissance du marché des applications d'analyse en tant que service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : les architectures hybrides gagnent du terrain

Les environnements hybrides devraient croître à un TCAC de 20,24 % d'ici 2031, malgré la domination du cloud public avec une part de 55,02 % du marché des applications d'analyse en tant que service en 2025. IBM a constaté que 87 % des entreprises utilisent plusieurs clouds, 62 % citant la conformité comme facteur déterminant. Les abonnements Red Hat OpenShift ont augmenté de 34 % d'une année sur l'autre, les entreprises orchestrant Kubernetes entre leurs infrastructures sur site et les clouds publics.

L'adoption hybride est en hausse car les institutions financières continuent de stocker des données sensibles sur site tout en entraînant des modèles dans les régions des hyperscalers. L'informatique confidentielle de Google Cloud chiffre les données pendant leur traitement, apportant les charges de travail réglementées à l'infrastructure publique et augmentant le nombre de clients dans le secteur de la santé de 58 % en 2024. Les nœuds en périphérie dans les usines et les magasins sont désormais des extensions des clouds hybrides, approfondissant la pénétration du marché des applications d'analyse en tant que service.

Par type de service : les analyses prescriptives accélèrent l'automatisation des décisions

Les analyses prescriptives, bien que leurs revenus soient encore inférieurs à ceux des analyses prédictives, progressent à un TCAC de 23,12 % à mesure que les entreprises automatisent leurs choix opérationnels. La planification connectée d'Anaplan réduit la modélisation manuelle de scénarios de 70 % pour les fabricants de biens de consommation. L'acquisition en 2024 par Workday d'un moteur d'optimisation confirme le pivot vers les services orientés recommandations.

L'apprentissage par renforcement profond démontre sa puissance prescriptive : DeepMind a réduit la consommation d'énergie des centres de données de Google de 40 % en 2024. À mesure que davantage d'entreprises intègrent des moteurs de décision directement dans leurs flux de travail, la taille du marché des applications d'analyse en tant que service pour les plateformes prescriptives s'élargira.

Par application : la gestion stratégique s'impose comme leader de la croissance

Les logiciels de gestion stratégique devraient croître de 21,66 % par an, défiant la part de revenus de 37,57 % de la gestion du cycle de vie client en 2025. Oracle Enterprise Performance Management Cloud décline les objectifs en résultats clés, signalant en temps réel les initiatives hors trajectoire. SAP Analytics Cloud relie les tableaux de bord prospectifs aux données transactionnelles, éliminant environ 40 heures de consolidation manuelle chaque mois.

Les conseils d'administration souhaitent des vues toujours actualisées de l'exécution, stimulant les investissements dans les tableaux de bord stratégiques. Tandis que les analyses du cycle de vie client restent importantes pour la fidélisation et la vente incitative, le besoin de gouvernance en temps réel propulse la gestion stratégique, élargissant le marché des applications d'analyse en tant que service.

Par taille d'organisation : les PME stimulent la vitesse d'adoption

Les PME devraient développer leur adoption à un TCAC de 23,47 %, bien que les grandes entreprises aient contribué à 60,03 % des revenus de 2025. Microsoft Power BI a enregistré une croissance de 40 % d'une année sur l'autre parmi les entreprises de moins de 500 employés, attribuant ce succès à l'utilisation de connecteurs clés en main pour les outils de comptabilité et de gestion de la relation client. Zoho a ajouté 50 000 clients analytiques en proposant des plans à partir de 24 USD par mois.

La tarification à la consommation et les modèles préconfigurés permettent aux PME de lancer des tableaux de bord en quelques semaines seulement. Les grandes organisations continuent de représenter la majorité de la taille du marché des applications d'analyse en tant que service en raison de leurs exigences complexes en matière de sécurité et de leurs déploiements multi-départements.

Par secteur d'activité des utilisateurs finaux : le secteur de la santé est en tête de la croissance dans le contexte des soins fondés sur la valeur

Les analyses dans le secteur de la santé devraient croître à un taux annuel de 19,94 % jusqu'en 2031, dépassant mais ne surpassant pas encore le secteur des services bancaires, financiers et d'assurance. Le programme Medicare Shared Savings couvre 11 millions de bénéficiaires, nécessitant un suivi quasi en temps réel des indicateurs de qualité et de coûts. La plateforme Cosmos d'Epic permet aux systèmes de santé d'évaluer les résultats sur 215 millions de dossiers patients dépersonnalisés.

Les alertes prédictives de détérioration de Philips HealthSuite ont réduit les transferts en soins intensifs de 23 % lors des pilotes. Bien que les BFSI conservent la plus grande part du marché des applications d'analyse en tant que service, le remboursement fondé sur la valeur stimule une hausse des dépenses analytiques dans le secteur de la santé.

Analyse géographique

L'Amérique du Nord a représenté 40,77 % du marché des applications d'analyse en tant que service en 2025. La Stratégie fédérale des données des États-Unis impose l'utilisation d'API ouvertes pour les ensembles de données publiques d'ici 2025, élargissant ainsi la demande d'analyses gouvernementales. Le Canada a alloué 2,4 milliards CAD (1,8 milliard USD) pour la migration vers le cloud dans les agences fédérales, soutenant la croissance régionale. La réglementation sur les services bancaires ouverts au Mexique a généré 450 millions d'appels API par mois d'ici fin 2024, catalysant les analyses dans le secteur des technologies financières.

La région Asie-Pacifique devrait afficher un TCAC de 21,77 %, le taux de croissance le plus rapide au monde. Le Plan de développement de l'économie numérique de la Chine vise une expansion annuelle de 10 % dans les industries axées sur les données. L'initiative Inde numérique de l'Inde a connecté 1,2 milliard de résidents à l'identité numérique et aux paiements, élargissant les charges de travail analytiques dans les services publics. Singapour a déployé 110 000 capteurs dans le cadre de son programme Smart Nation, alimentant des modèles d'optimisation en temps réel. Les mandats gouvernementaux et les investissements des hyperscalers se combinent pour approfondir l'empreinte du marché des applications d'analyse en tant que service.

Le RGPD européen influence la conception architecturale par des règles strictes de minimisation des données et de suppression, ajoutant 15 à 20 % aux coûts des projets. La fédération Gaia-X d'Allemagne a enrôlé 350 entreprises fin 2024, stimulant la demande de plateformes d'analyses distribuées. Le Royaume-Uni a budgétisé 1,2 milliard GBP (1,5 milliard USD) pour la modernisation des données du secteur public, les projets du Service national de santé représentant 40 % des dépenses. Les marchés émergents présentent des poches de dynamisme, comme le déploiement de la ville intelligente NEOM en Arabie saoudite, dotée d'un budget de 500 milliards USD, où les analyses en périphérie sous-tendent l'optimisation des transports et de l'énergie.

Paysage concurrentiel

Le marché des applications d'analyse en tant que service reste modérément concentré, les dix plus grands fournisseurs représentant une part significative des revenus de 2024, tandis que plusieurs centaines de spécialistes se disputent des niches régionales ou verticales. Les hyperscalers continuent de subventionner les logiciels analytiques pour stimuler l'utilisation de l'infrastructure ; par exemple, Amazon Web Services a tarifé l'utilisation de QuickSight à 0,30 USD par session en 2024, sous-coupant la plupart des offres indépendantes d'environ 70 %. Les cabinets de conseil renforcent leur adhérence en associant des accélérateurs propriétaires à des contrats de services gérés à long terme, comme en témoigne la plateforme myWizard d'Accenture, qui a généré 2,1 milliards USD de revenus de services au cours de l'exercice 2024 après avoir ajouté des flux de travail analytiques préconstruits pour 23 secteurs d'activité. Les éditeurs de logiciels indépendants défendent leurs marges en s'immergeant profondément dans les flux de travail du domaine ; Veeva Systems a capturé une part de 78 % parmi les 20 premières sociétés pharmaceutiques en intégrant le suivi des soumissions réglementaires et les métriques d'efficacité de la force de vente que les outils horizontaux ne proposent pas.

L'intégration verticale et la consolidation des plateformes de données se sont intensifiées en 2024 et 2025. L'acquisition antérieure de Cerner par Oracle pour 28,3 milliards USD a combiné les dossiers médicaux électroniques avec Oracle Health Data Intelligence, offrant à l'entreprise des actifs de données cliniques uniques que les concurrents ne peuvent pas facilement reproduire. Salesforce a suivi une stratégie similaire en acquérant Informatica pour 27,7 milliards USD en avril 2024, combinant la gestion de la relation client avec l'intégration de données à l'échelle de l'entreprise, la traçabilité et la gouvernance. IBM a clôturé son acquisition d'Apptio pour 4,6 milliards USD en juin 2025 afin d'intégrer les capacités de gestion financière du cloud (FinOps) dans IBM Consulting, permettant aux clients d'aligner la consommation analytique sur les contrôles budgétaires. Ces mouvements signalent une course aux armements pour s'approprier à la fois la gravité des données et la couche sémantique qui alimente les analyses automatisées.

Le rythme de l'innovation reste soutenu, comme en témoignent les 127 brevets liés à l'analytique déposés par Microsoft en 2024, dont 42 % portaient sur les requêtes en langage naturel et la génération automatisée d'analyses. Des opportunités dans les espaces vierges émergent en périphérie, où une inférence inférieure à 100 millisecondes est essentielle pour les systèmes autonomes ; Databricks a fait croître son chiffre d'affaires annuel récurrent de 60 % pour atteindre 2,4 milliards USD en unifiant les flux de travail d'ingénierie et d'apprentissage automatique sur un seul lakehouse, tandis que Snowflake a attiré 1 200 éditeurs de logiciels pour construire des applications natives sur Snowpark d'ici fin 2024. Les attentes accrues en matière de sécurité façonnent désormais les achats : 89 % des appels d'offres d'entreprise en 2024 exigeaient des attestations ISO 27001 ou SOC 2 Type II, incitant les fournisseurs à intégrer les capacités de gouvernance et d'audit dès le départ. Ensemble, ces dynamiques créent un paysage où l'échelle, la profondeur verticale et la crédibilité de la conformité déterminent l'avantage concurrentiel.

Leaders du secteur des applications d'analyse en tant que service

Oracle Corporation

IBM Corporation

Accenture PLC

Dell Technologies Inc.

GoodData Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Microsoft a lancé Microsoft Fabric AI Skills, permettant des agents génératifs personnalisés qui réduisent les délais de création de tableaux de bord de 65 %.

- Octobre 2025 : Salesforce a intégré la gouvernance Informatica dans le Data Cloud Trust Center pour le suivi automatisé de la traçabilité des données.

- Septembre 2025 : Oracle a investi 6,5 milliards USD pour ajouter des régions cloud en Amérique latine prenant en charge Oracle Fusion Analytics.

- Août 2025 : Amazon Web Services a lancé Bedrock Analytics, fusionnant les modèles de fondation avec Redshift et Athena.

Périmètre du rapport mondial sur le marché des applications d'analyse en tant que service

Le rapport sur le marché des applications d'analyse en tant que service est segmenté par mode de déploiement (cloud public, cloud privé, cloud hybride), type de service (analyses prédictives, analyses descriptives, analyses prescriptives), application (gestion du cycle de vie client, gestion du cycle des revenus, analyses de marque et de marketing, gestion stratégique, optimisation de la chaîne d'approvisionnement, autres applications), taille d'organisation (grandes entreprises, petites et moyennes entreprises), secteur d'activité des utilisateurs finaux (BFSI, technologies de l'information et télécommunications, santé, commerce de détail et commerce électronique, fabrication, énergie et services publics, autres secteurs d'activité des utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Analyses prédictives |

| Analyses descriptives |

| Analyses prescriptives |

| Gestion du cycle de vie client |

| Gestion du cycle des revenus |

| Analyses de marque et de marketing |

| Gestion stratégique |

| Optimisation de la chaîne d'approvisionnement |

| Autres applications |

| Grandes entreprises |

| Petites et moyennes entreprises |

| BFSI |

| Technologies de l'information et télécommunications |

| Santé |

| Commerce de détail et commerce électronique |

| Fabrication |

| Énergie et services publics |

| Autres secteurs d'activité des utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par mode de déploiement | Cloud public | ||

| Cloud privé | |||

| Cloud hybride | |||

| Par type de service | Analyses prédictives | ||

| Analyses descriptives | |||

| Analyses prescriptives | |||

| Par application | Gestion du cycle de vie client | ||

| Gestion du cycle des revenus | |||

| Analyses de marque et de marketing | |||

| Gestion stratégique | |||

| Optimisation de la chaîne d'approvisionnement | |||

| Autres applications | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'activité des utilisateurs finaux | BFSI | ||

| Technologies de l'information et télécommunications | |||

| Santé | |||

| Commerce de détail et commerce électronique | |||

| Fabrication | |||

| Énergie et services publics | |||

| Autres secteurs d'activité des utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés abordées dans le rapport

Quelle est la taille du marché des applications d'analyse en tant que service en 2026 ?

La taille du marché des applications d'analyse en tant que service devrait atteindre 8,64 milliards USD d'ici 2026.

Quel TCAC est prévu pour les plateformes d'analyse en tant que service d'ici 2031 ?

Le marché devrait se développer à un TCAC de 19,56 % entre 2026 et 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements en cloud hybride progressent à un TCAC de 20,24 %, les entreprises combinant le contrôle sur site avec l'échelle des hyperscalers.

Pourquoi les analyses prescriptives gagnent-elles du terrain ?

Les entreprises adoptent des outils prescriptifs pour automatiser des actions telles que la tarification et le routage, permettant des décisions plus rapides et réduisant la charge de travail de modélisation manuelle.

Quel secteur devrait être l'utilisateur final à la croissance la plus rapide ?

Le secteur de la santé devrait afficher un TCAC de 19,94 %, les soins fondés sur la valeur nécessitant des analyses de résultats en temps réel.

Quelles régions stimulent la demande future ?

La région Asie-Pacifique devrait prendre la tête avec un TCAC de 21,77 %, portée par les agendas numériques nationaux et l'expansion des hyperscalers.

Dernière mise à jour de la page le: