Taille et part du marché de l'énergie en tant que service (EaaS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 119.67 Milliards de dollars |

| Taille du Marché (2031) | 203.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie en tant que service (EaaS) par Mordor Intelligence

La taille du marché de l'énergie en tant que service a été évaluée à 107,59 milliards USD en 2025 et devrait croître de 119,67 milliards USD en 2026 pour atteindre 203,74 milliards USD d'ici 2031, à un CAGR de 11,23 % au cours de la période de prévision (2026-2031).

Les mandats de décarbonisation des entreprises, les préoccupations relatives à la fiabilité du réseau électrique et l'attrait financier du passage d'un modèle de dépenses d'investissement à un modèle de dépenses d'exploitation constituent le socle de cette dynamique soutenue. Les grandes entreprises externalisent de plus en plus l'approvisionnement, la production, le stockage et l'analyse de l'énergie afin d'éviter les investissements initiaux et de garantir des coûts prévisibles. Les vents favorables de la politique publique, tels que l'Inflation Reduction Act (IRA) aux États-Unis et des fonds de financement vert comparables au sein de l'Union européenne, améliorent davantage l'économie des projets en combinant subventions, crédits d'impôt et financements à faible taux d'intérêt. Parallèlement, les technologies d'analyse avancée et d'énergie décentralisée — telles que le photovoltaïque solaire, le stockage par batteries et le contrôle intelligent des charges — sont désormais regroupées dans des contrats de type abonnement offrant des réductions d'émissions mesurables et des avantages en termes de résilience.

Principaux enseignements du rapport

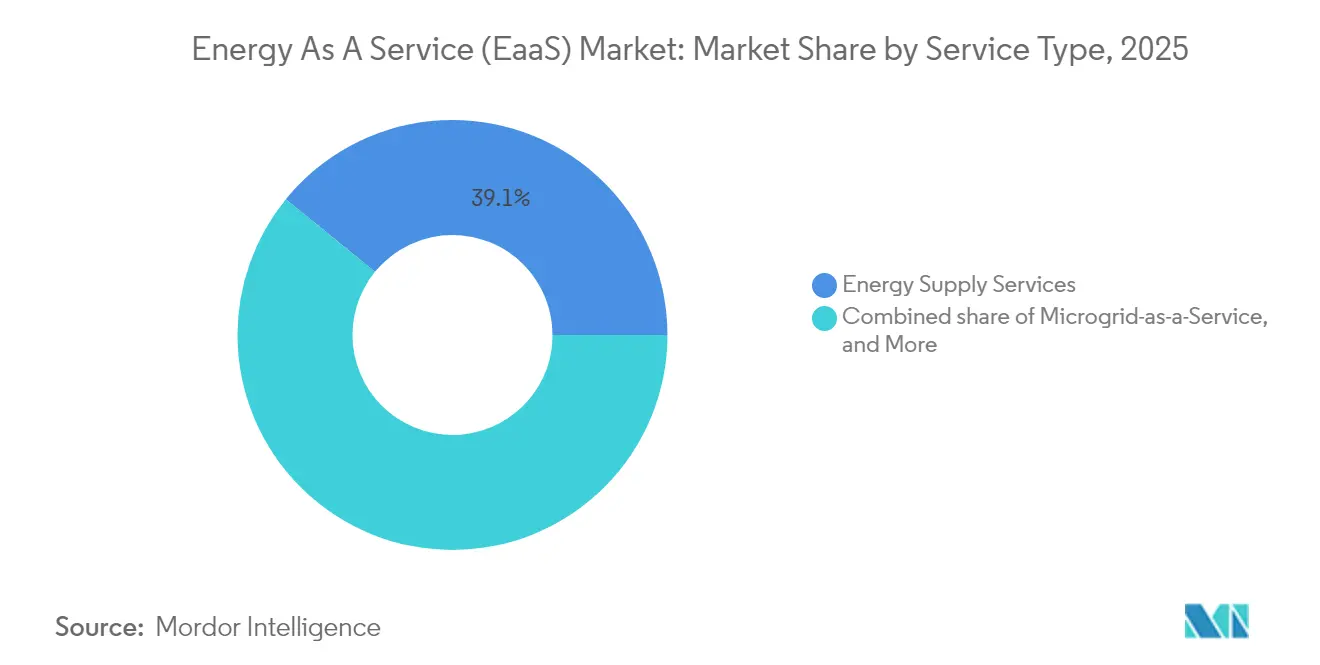

- Par type de service, les services d'approvisionnement en énergie ont représenté 39,12 % du chiffre d'affaires mondial en 2025, tandis que le microréseau en tant que service devrait croître à un CAGR de 14,05 % jusqu'en 2031.

- Par modèle de prestation de services, le paiement à l'usage a capté 39,55 % de la part du marché de l'énergie en tant que service en 2025 ; le crédit-bail et la location progressent à un CAGR de 18,02 % jusqu'en 2031.

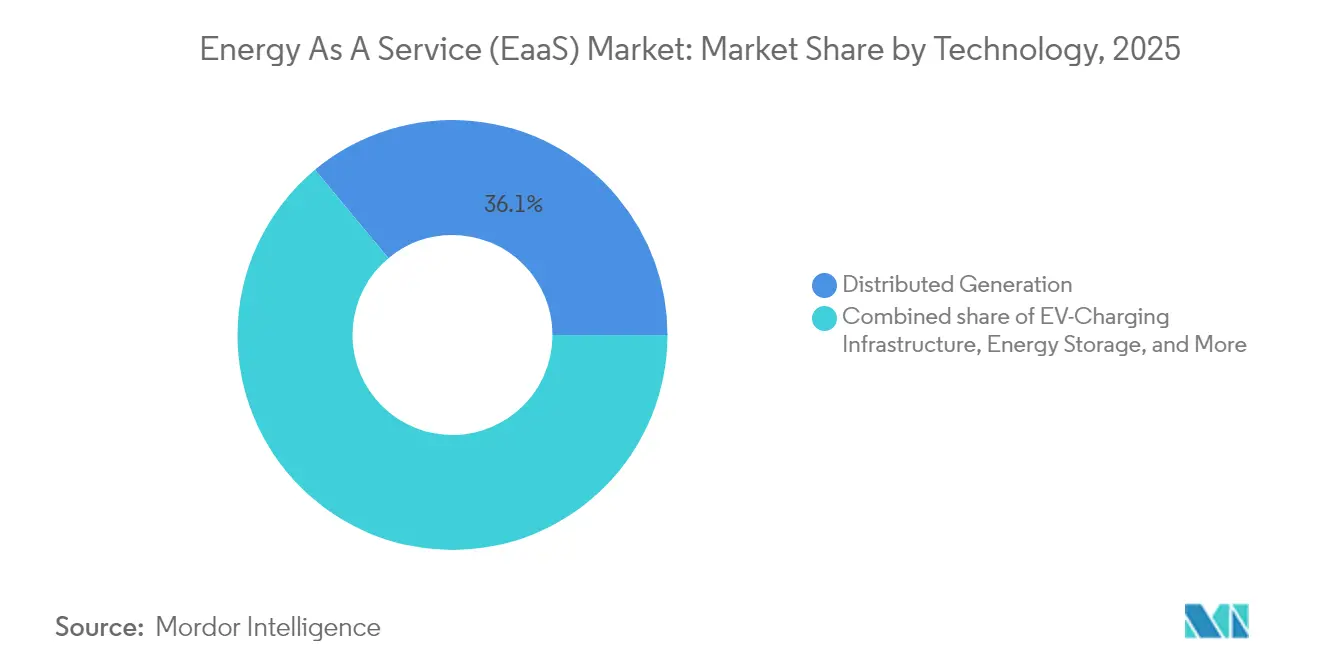

- Par technologie, la production décentralisée a représenté une part de 36,05 % de la taille du marché de l'énergie en tant que service en 2025, tandis que l'infrastructure de recharge pour véhicules électriques se développe à un CAGR de 19,74 % jusqu'en 2031.

- Par utilisateur final, les établissements commerciaux ont représenté 62,78 % du chiffre d'affaires de 2025, tandis que les clients industriels devraient croître à un CAGR de 13,72 % jusqu'en 2031.

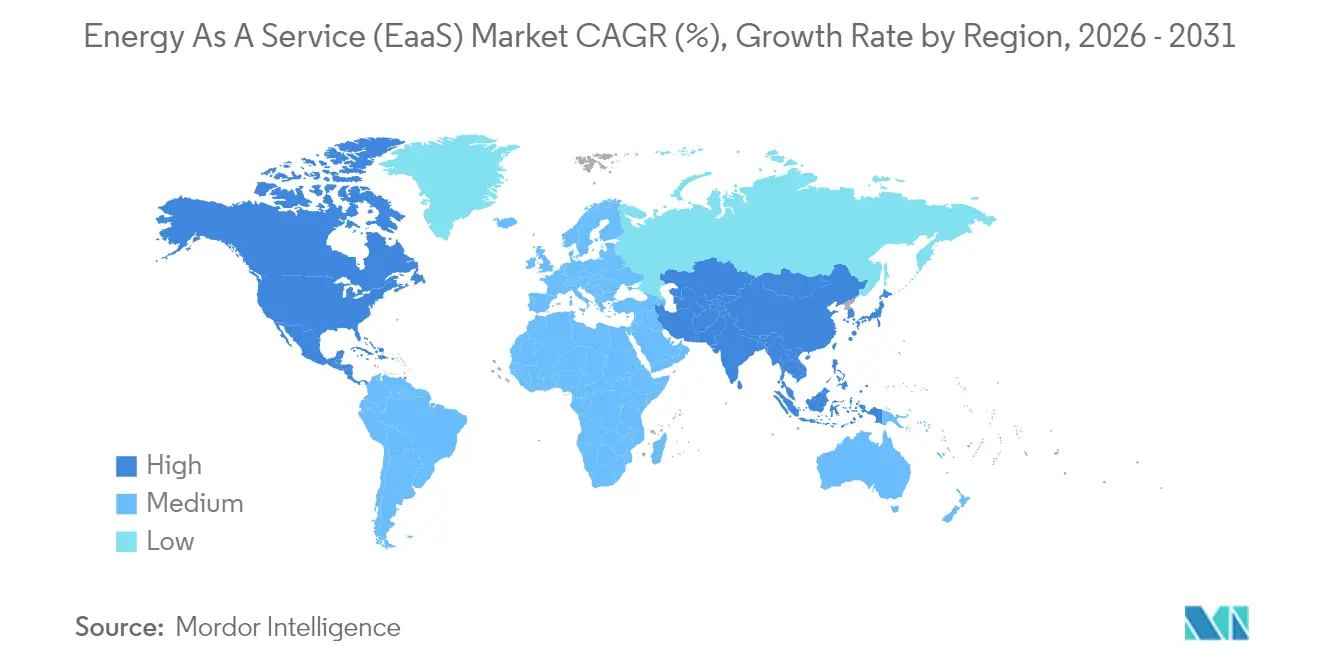

- Par géographie, l'Amérique du Nord a dominé avec une part de marché de 42,18 % en 2025 ; la région Asie-Pacifique a enregistré le CAGR régional le plus rapide, à 16,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'énergie en tant que service (EaaS)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de décarbonisation des entreprises et pression liée au Scope 3 | 2.10% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Volatilité du réseau électrique stimulant l'adoption des microréseaux | 1.80% | Amérique du Nord et Asie-Pacifique, débordement vers l'Europe | Court terme (≤ 2 ans) |

| Passage des dépenses d'investissement aux dépenses d'exploitation dans les grandes installations | 2.30% | Mondial, plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Analyse énergétique pilotée par l'IA améliorant le retour sur investissement | 1.60% | Amérique du Nord et Europe, s'élargissant à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Inflation Reduction Act et fonds verts apparentés | 1.90% | Amérique du Nord avec répercussions mondiales | Court terme (≤ 2 ans) |

| Essor des services de stockage par batteries pour les clients commerciaux et industriels | 1.40% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de décarbonisation des entreprises et pression liée au Scope 3

Des règles obligatoires de divulgation des émissions de gaz à effet de serre, telles que la loi SB 253 de Californie, exigent que les entreprises dont le chiffre d'affaires dépasse 1 milliard USD déclarent leurs émissions de Scope 3 à partir de 2027, ce qui pousse les équipes chargées des achats à privilégier l'électricité renouvelable et la comptabilisation vérifiée des émissions.[1]Assemblée législative de Californie, "SB 253 Loi sur la responsabilité des données climatiques des entreprises," ca.gov Les acheteurs multinationnaux étendent ces exigences à l'ensemble de leurs chaînes d'approvisionnement, amplifiant la demande de solutions clés en main du marché de l'énergie en tant que service qui regroupent énergie verte, efficacité énergétique et reporting transparent. Les institutions financières intègrent également le risque climatique dans leurs décisions de prêt, de sorte que les entreprises perçoivent les contrats d'énergie fondés sur les services comme un moyen commode d'améliorer la durabilité de leur bilan. Les entreprises de taille intermédiaire dépourvues de personnel interne dédié à la durabilité en bénéficient le plus, en externalisant à la fois la sélection des technologies et le suivi. À mesure que les échéances de divulgation approchent, le bassin de clients potentiels pour le marché de l'énergie en tant que service s'élargit dans tous les grands secteurs.

Volatilité du réseau électrique stimulant l'adoption des microréseaux

Le vieillissement des infrastructures, les événements météorologiques extrêmes et la croissance des centres de données mettent à rude épreuve les réseaux électriques traditionnels ; l'Agence internationale de l'énergie estime que 80 millions de km de lignes électriques devront être rénovés ou remplacés d'ici 2040.[2]Agence internationale de l'énergie, "Réseaux électriques et transitions énergétiques sécurisées," iea.org Les microréseaux atténuent le risque de panne en permettant aux charges critiques de fonctionner en mode îloté et en autoapprovisionnement. Des démonstrations financées par la Commission de l'énergie de Californie ont montré des économies d'énergie de 20 à 60 % tout en maintenant la disponibilité lors des coupures de courant.[3]Commission de l'énergie de Californie, "Résultats de la démonstration de microréseaux EPIC," energy.ca.gov Les entreprises considèrent désormais les microréseaux non plus comme des actifs de secours, mais comme des composantes intégrées de leurs stratégies de gestion des installations, et les prestataires de services les proposent dans le cadre de contrats pluriannuels à paiement lié à la performance. Le traitement réglementaire varie selon les juridictions, mais l'expérimentation politique — comme les tarifs fondés sur la performance et la réduction des frais d'interconnexion — continue d'ouvrir de nouveaux débouchés pour le marché de l'énergie en tant que service.

Passage des dépenses d'investissement aux dépenses d'exploitation dans les installations du classement Fortune 1000

Les modèles financiers allégés en actifs trouvent un écho favorable auprès des conseils d'administration souhaitant préserver le capital pour les opérations principales. Un conglomérat industriel a récemment évité 106 millions USD de dépenses initiales en rénovant 1 200 sites dans le cadre d'un accord d'énergie en tant que service liant les paiements aux économies documentées. Les industriels, les distributeurs et les réseaux de santé reproduisent ce modèle, car les dépenses d'exploitation peuvent être budgétisées annuellement, l'amortissement peut être évité et les déploiements sur les sites peuvent être réalisés plus rapidement. Les prestataires répondent avec des garanties couvrant la performance, la maintenance et le renouvellement technologique, consolidant le marché de l'énergie en tant que service comme une option d'approvisionnement incontournable pour les directeurs financiers.

Analyse énergétique pilotée par l'IA améliorant le retour sur investissement

Les plateformes d'intelligence artificielle prédisent désormais la charge, détectent les pannes d'équipements et optimisent le dispatch sur l'ensemble des portefeuilles en quasi temps réel. L'Agence internationale de l'énergie prévoit des économies opérationnelles cumulées de 110 milliards USD dans les centrales électriques mondiales d'ici 2035, résultant de l'application de l'IA. Les déploiements sur le terrain réduisent la consommation d'énergie des bâtiments commerciaux jusqu'à 19 % et prolongent la durée de vie des équipements d'un cinquième. Les fournisseurs intègrent de plus en plus des moteurs d'apprentissage automatique dans les contrôleurs de périphérie, rendant les analyses sophistiquées accessibles aux installations de taille intermédiaire. Il en résulte une valeur actuelle nette plus élevée pour les projets et une expansion plus rapide du marché de l'énergie en tant que service.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations liées au verrouillage par des contrats à long terme | -1.20% | Mondial, aigu dans les marchés développés | Long terme (≥ 4 ans) |

| Responsabilités en matière de cybersécurité sur les actifs tiers | -0.90% | Mondial, axé sur les infrastructures critiques | Court terme (≤ 2 ans) |

| Incertitude réglementaire sur les incitations derrière le compteur | -1.10% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| WACC gonflé sur les infrastructures énergétiques dans les économies émergentes | -0.80% | Afrique et Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées au verrouillage par des contrats à long terme

Les contrats de performance en matière d'économies d'énergie standard couvrent une période de 5 à 20 ans, suscitant des inquiétudes quant à l'obsolescence technologique et à la flexibilité opérationnelle. Le Département de l'énergie des États-Unis recommande une mesure et une vérification rigoureuses pour protéger la valeur pour le client et la préparation aux audits.[4]Département de l'énergie des États-Unis, "Orientations sur les contrats de performance en matière d'économies d'énergie," energy.gov Les prestataires de services insèrent de plus en plus des clauses de mise à niveau à mi-terme ou des fenêtres de résiliation, mais ces fonctionnalités peuvent faire augmenter les prix. Par conséquent, les prospects averses au risque peuvent retarder la signature, réduisant ainsi le potentiel de croissance immédiate du marché de l'énergie en tant que service.

Responsabilités en matière de cybersécurité sur les actifs tiers

Le FBI avertit que la rapidité du déploiement des énergies renouvelables a dépassé la mise en œuvre des défenses cybernétiques, exposant les actifs décentralisés à des attaques potentielles. Les systèmes de gestion des batteries sont particulièrement vulnérables car les protocoles de technologie opérationnelle manquent souvent de chiffrement ou de détection des intrusions. Les régimes réglementaires, tels que la directive NIS2 en Europe, imposent des obligations de conformité plus strictes, augmentant les coûts et la complexité pour les petits prestataires. Bien que ces dynamiques créent des opportunités de conseil, elles accroissent également l'exposition aux responsabilités et ralentissent les négociations contractuelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service — Les services d'approvisionnement en énergie maintiennent leur leadership tandis que les microréseaux progressent rapidement

Les services d'approvisionnement en énergie ont généré 39,12 % du chiffre d'affaires 2025, reflétant la priorité accordée par les entreprises à sécuriser une électricité compétitive et à faible teneur en carbone sans gérer des processus d'approvisionnement complexes. Au sein de ce segment, l'avantage de la part du marché de l'énergie en tant que service découle des arrangements d'achat d'énergie groupés, des stratégies de couverture et de la gestion des certificats d'énergie renouvelable. Le microréseau en tant que service devrait enregistrer le CAGR le plus rapide, à 14,05 %, jusqu'en 2031, car les hôpitaux, les aéroports et les parcs industriels recherchent une résilience en mode îloté lors des perturbations du réseau. La taille du marché de l'énergie en tant que service pour les microréseaux devrait plus que doubler entre 2026 et 2031, soutenue par la baisse des prix des batteries et la simplification des procédures d'autorisation. Les services couvrant les opérations et la maintenance, ainsi que les mises à niveau du cycle de vie, ajoutent des flux de revenus récurrents fidélisants, ancrant davantage les prestataires.

Parallèlement, les services d'infrastructure énergétique — ingénierie, interconnexion et surveillance des actifs — gagnent en importance à mesure que les clients exigent une intégration transparente de la production, du stockage et des contrôles avancés. Le marché de l'énergie en tant que service voit augmenter les opportunités de vente croisée, où un seul contrat couvre désormais l'approvisionnement, l'optimisation de l'efficacité et la production sur site. Les prestataires disposant de logiciels approfondis et d'équipes de service sur le terrain à l'échelle nationale commandent des valorisations premium, reflétant la valeur synergique créée par les offres intégrées.

Par modèle de prestation de services — La stabilité de l'abonnement devance la croissance de la location flexible

Les accords de paiement à l'usage ont représenté 39,55 % du chiffre d'affaires 2025, car ils transforment des dépenses énergétiques volatiles en un seul poste mensuel prévisible. Ces contrats regroupent généralement des garanties de performance et alignent la rémunération des prestataires sur les économies réalisées, renforçant la confiance des clients. Les modèles de crédit-bail et de location gagnent du terrain à un CAGR de 18,02 % en offrant des durées plus courtes et un traitement simplifié hors bilan, ce qui attire les locataires ou les gestionnaires immobiliers disposant d'horizons de bail limités. Bien que le secteur de l'énergie en tant que service emploie occasionnellement des structures de construction-possession-exploitation-transfert pour les municipalités cherchant une propriété éventuelle, les plans d'abonnement sont la forme dominante d'adoption dans le secteur privé. Par rapport aux arrangements ESCO traditionnels, les contrats modernes de paiement à l'usage mettent l'accent sur des compléments modulaires, tels que la participation à la réponse à la demande, la recharge de véhicules électriques et les tableaux de bord de reporting carbone.

Les contrats fondés sur la performance restent prédominants dans le secteur public et institutionnel, soutenus par des cadres réglementaires qui autorisent le remboursement pluriannuel à partir des économies garanties. Par rapport aux arrangements ESCO traditionnels, les contrats modernes de paiement à l'usage mettent l'accent sur des compléments modulaires tels que la participation à la réponse à la demande, la recharge de véhicules électriques et les tableaux de bord de reporting carbone. Cette évolution renforce le positionnement du marché de l'énergie en tant que service en tant que solution évolutive et technologiquement avancée plutôt que comme un simple programme de rénovation ponctuel.

Par technologie — La production décentralisée en tête ; l'infrastructure de recharge pour véhicules électriques s'accélère

La production décentralisée — photovoltaïque solaire, éoliennes et cogénération à pile à combustible — a représenté 36,05 % du chiffre d'affaires 2025. Sa domination est due à des courbes de coûts matures et à un large soutien politique. La taille du marché de l'énergie en tant que service attribuable au seul solaire en toiture devrait augmenter régulièrement à mesure que les processus d'autorisation de toiture se numérisent. Simultanément, l'infrastructure de recharge pour véhicules électriques croît à un CAGR de 19,74 % alors que les flottes logistiques, les campus d'entreprise et les exploitants de parkings s'électrifient. Le couplage de chargeurs rapides avec des systèmes de stockage par batteries permet d'atténuer les charges de pointe, créant une proposition de valeur de service convaincante.

Les systèmes de stockage d'énergie par batteries sous-tendent de multiples flux de revenus, notamment l'arbitrage en fonction des heures d'utilisation, la régulation de fréquence et l'alimentation de secours. Les plateformes intelligentes de gestion de l'énergie unifient ces actifs, en utilisant l'IA pour orchestrer le dispatch et la maintenance prédictive. Le marché de l'énergie en tant que service bénéficie grandement lorsque toutes les couches matérielles communiquent via des protocoles ouverts, permettant des mises à jour du micrologiciel à distance et une optimisation en temps réel.

Par utilisateur final — Le segment commercial domine tandis que l'adoption industrielle s'accélère

Les bâtiments commerciaux — tels que les chaînes de distribution, les centres de données, les hôpitaux et les universités — ont représenté 62,78 % du chiffre d'affaires 2025, car leurs opérations principales reposent sur une alimentation électrique ininterrompue, alors qu'elles manquent souvent d'expertise interne en matière d'énergie. La demande d'électricité des seuls centres de données pourrait atteindre 9,1 % de la charge totale des États-Unis d'ici 2030, intensifiant encore davantage l'adoption de packs de services entièrement gérés. Les clients industriels, bien que représentant une part moindre aujourd'hui, devraient enregistrer un CAGR soutenu de 13,72 % à mesure que les usines se modernisent sous l'effet des nouvelles réglementations sur les émissions et que les procédés à forte consommation d'électricité adoptent l'électrification. La taille du marché de l'énergie en tant que service liée à l'industrie lourde est donc en passe de s'élargir rapidement, notamment là où les politiques d'ajustement carbone aux frontières augmentent les enjeux de compétitivité à l'exportation.

Pour les portefeuilles commerciaux, les conceptions de systèmes standardisées et la surveillance centralisée génèrent des économies d'échelle. En revanche, les installations industrielles nécessitent une ingénierie sur mesure pour s'adapter aux besoins en chaleur de procédé et aux codes de sécurité. Les prestataires qui développent une expertise sectorielle spécifique — telles que les salles blanches pharmaceutiques, les usines de semi-conducteurs ou les entrepôts de chaîne du froid alimentaire — se différencient sur un marché de l'énergie en tant que service très concurrentiel.

Analyse géographique

L'Amérique du Nord a conservé 42,18 % du chiffre d'affaires mondial en 2025, portée par le stimulus de 370 milliards USD de l'IRA, les mandats de stockage à l'échelle des États et les programmes matures d'approvisionnement des entreprises. Le Fonds de réduction des gaz à effet de serre oriente les capitaux à faible taux d'intérêt vers les communautés défavorisées, élargissant la base de clients au-delà des entreprises du classement Fortune 500. Le Canada renforce la dynamique régionale grâce à la tarification du carbone et aux appels d'offres provinciaux pour l'énergie propre. L'interopérabilité transfrontalière des normes de comptage intelligent et les politiques de données ouvertes accélèrent davantage la scalabilité des plateformes pour les acteurs du marché de l'énergie en tant que service.

La région Asie-Pacifique enregistre la croissance la plus rapide, avec un CAGR de 16,32 % jusqu'en 2031, reflétant une urbanisation rapide et un investissement public soutenu. Les programmes de production décentralisée de plusieurs gigawatts en Chine et le développement du réseau de transport en Inde ouvrent des opportunités substantielles pour les offres clés en main de microréseaux et de stockage. Le Japon et la Corée du Sud déploient des énergies renouvelables à forte pénétration associées à des analyses avancées de maintenance prédictive, établissant des modèles reproductibles dans les nations de l'ASEAN. Bien que les coûts de financement restent élevés dans certaines juridictions, les facilités de financement mixte et le soutien des crédits à l'exportation atténuent les risques et catalysent le marché régional de l'énergie en tant que service.

L'Europe maintient une part significative, soutenue par les objectifs de décarbonisation Fit-for-55 qui obligent les grands émetteurs à contracter pour des garanties d'énergie renouvelable et d'efficacité énergétique. Les cadres harmonisés de partage des données simplifient les déploiements multinationaux, bien que chaque État membre conserve un pouvoir discrétionnaire sur la conception des incitations derrière le compteur, ce qui introduit une complexité d'exécution. L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent ensemble à une part modeste mais croissante du chiffre d'affaires mondial. La volatilité des devises et l'incertitude réglementaire tempèrent l'adoption, mais des projets phares — comme l'usine de dessalement de 822 000 m³/jour au Maroc intégrant du solaire couplé au stockage dans le cadre d'une concession de 35 ans — démontrent la faisabilité de structures bancables dans le marché de l'énergie en tant que service.

Paysage concurrentiel

Le marché reste modérément fragmenté avec des signaux clairs de consolidation. Les multinationales de premier rang — telles que Schneider Electric, Honeywell, Siemens et ABB — regroupent matériel, logiciels et financement, tirant parti de leur empreinte mondiale pour remporter des contrats à l'échelle des campus. Les spécialistes de niveau intermédiaire — Veolia, Enel X et NRG — mettent l'accent sur la profondeur régionale et l'expertise sectorielle, s'associant souvent avec des équipementiers pour proposer des solutions co-brandées. Les acteurs natifs du numérique fournissent des plateformes axées sur l'IA qui intègrent des actifs tiers via des architectures basées sur des API, réduisant les coûts de changement pour les clients et incitant les acteurs établis à se moderniser.

L'activité d'acquisition se concentre sur les capacités complémentaires. L'acquisition par Honeywell de l'unité de traitement du GNL d'Air Products pour 1,81 milliard USD étend son portefeuille aux carburants à faible teneur en carbone. L'acquisition par Bosch des actifs de climatisation de Johnson Controls pour 8 milliards USD crée un géant du CVC positionné pour intégrer des services d'efficacité basés sur l'abonnement à l'échelle mondiale. Les partenariats stratégiques se multiplient également : Carrier et Google Cloud co-développent une gestion intelligente de l'énergie domestique pilotée par l'IA qui intègre le matériel CVC, les batteries et l'optimisation en temps réel. Ces exemples soulignent comment l'analyse des données et les contrôles intégrés représentent désormais des terrains de compétition clés plutôt que de simples spécifications de matériel banalisé.

La différenciation repose de plus en plus sur des indicateurs d'expérience client — tels que la rapidité de déploiement, la transparence de la facturation et le reporting vérifié des émissions — plutôt que sur le seul prix par kilowattheure. Les prestataires investissent donc dans des tableaux de bord conviviaux, des alertes mobiles et une documentation de conformité automatisée pour améliorer leurs opérations. La résilience de la chaîne d'approvisionnement et la posture en matière de cybersécurité influencent également les décisions d'achat, incitant les fournisseurs à obtenir des certifications SOC 2 et à adopter des architectures réseau à confiance zéro. À mesure que les acteurs de grande taille absorbent les innovateurs de niche, le marché de l'énergie en tant que service évolue vers une dynamique oligopolistique ; cependant, les réglementations régionales et les exigences propres à chaque secteur préservent encore de la place pour des challengers agiles.

Leaders du secteur de l'énergie en tant que service (EaaS)

Schneider Electric SE

Engie SA

Veolia Environnement SA

Honeywell International Inc.

Johnson Controls International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Carrier Global Corporation et Google Cloud ont dévoilé une alliance stratégique pour fournir des écosystèmes énergétiques domestiques activés par l'IA, intégrant des équipements CVC dotés de batteries avec des analyses cloud.

- Mars 2025 : Itron et Schneider Electric se sont associés à Microsoft pour intégrer l'intelligence décentralisée dans les dispositifs en périphérie de réseau, améliorant la visibilité et le contrôle des services publics.

- Mars 2025 : Hitachi Energy a lancé une collaboration pluriannuelle avec Amazon Web Services pour lancer une IA de gestion de la végétation native du cloud qui atténue le risque de panne dû à l'empiétement des arbres.

- Février 2025 : Vantage Data Centers et VoltaGrid ont annoncé des plans pour déployer plus de 1 GW de capacité de microréseau au gaz naturel afin de soutenir les campus de centres de données hyperscale dans des marchés contraints.

Périmètre du rapport mondial sur le marché de l'énergie en tant que service (EaaS)

L'énergie en tant que service (EaaS) est un modèle commercial dans lequel les consommateurs paient uniquement pour les services énergétiques sans réaliser d'investissement en capital initial. L'EaaS utilise des arrangements conventionnels, notamment les contrats d'approvisionnement en énergie (ESC), les contrats de performance énergétique (CPE) et les accords d'achat d'énergie (PPA), et emploie des modèles alternatifs qui réduisent ou éliminent les coûts initiaux liés au financement, à la possession et à l'exploitation de systèmes de production et de stockage d'énergie à forte intensité capitalistique.

Le marché de l'énergie en tant que service est segmenté par utilisateur final et par géographie. Par utilisateur final, le marché est divisé en commercial et industriel. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'énergie en tant que service dans les principales régions. Le dimensionnement et les prévisions du marché pour chaque segment sont basés sur le chiffre d'affaires (USD).

| Services d'approvisionnement en énergie |

| Services d'efficacité et d'optimisation énergétiques |

| Services d'exploitation et de maintenance |

| Services d'infrastructure énergétique |

| Microréseau en tant que service |

| Paiement à l'usage (abonnement) |

| Contrat de performance (ESCO/CPE) |

| Construction-possession-exploitation-transfert (BOOT) |

| Modèles de crédit-bail et de location |

| Production décentralisée (photovoltaïque solaire, éolien, cogénération et piles à combustible) |

| Stockage d'énergie (stockage par batteries et stockage thermique) |

| Gestion intelligente de l'énergie et analyse |

| Infrastructure de recharge pour véhicules électriques |

| Commercial (centres de données, commerce de détail et centres commerciaux, établissements de santé, établissements d'enseignement, hôtellerie et autres) |

| Industriel (fabrication lourde, transformation des aliments et des boissons, produits chimiques et pharmaceutiques, mines et métaux, et autres) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Services d'approvisionnement en énergie | |

| Services d'efficacité et d'optimisation énergétiques | ||

| Services d'exploitation et de maintenance | ||

| Services d'infrastructure énergétique | ||

| Microréseau en tant que service | ||

| Par modèle de prestation de services | Paiement à l'usage (abonnement) | |

| Contrat de performance (ESCO/CPE) | ||

| Construction-possession-exploitation-transfert (BOOT) | ||

| Modèles de crédit-bail et de location | ||

| Par technologie | Production décentralisée (photovoltaïque solaire, éolien, cogénération et piles à combustible) | |

| Stockage d'énergie (stockage par batteries et stockage thermique) | ||

| Gestion intelligente de l'énergie et analyse | ||

| Infrastructure de recharge pour véhicules électriques | ||

| Par utilisateur final | Commercial (centres de données, commerce de détail et centres commerciaux, établissements de santé, établissements d'enseignement, hôtellerie et autres) | |

| Industriel (fabrication lourde, transformation des aliments et des boissons, produits chimiques et pharmaceutiques, mines et métaux, et autres) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché mondial de l'énergie en tant que service en 2031 ?

Il est prévu qu'il atteigne 203,74 milliards USD, avec un CAGR de 11,23 % à partir de 2026.

Quelle région est en tête de l'adoption des solutions d'énergie en tant que service aujourd'hui ?

L'Amérique du Nord a détenu 42,18 % du chiffre d'affaires 2025, portée par un fort soutien politique tel que l'Inflation Reduction Act.

Pourquoi les microréseaux gagnent-ils en popularité au sein des campus commerciaux ?

Ils offrent des économies de coûts de 20 à 60 % et assurent la résilience lors des pannes de réseau, des avantages désormais disponibles via des contrats d'abonnement.

Comment l'IRA remodèle-t-il l'économie des projets pour les prestataires de services ?

Les subventions, les crédits d'impôt et les prêts à faible taux d'intérêt réduisent les coûts en capital, permettant aux prestataires d'offrir des prix d'abonnement plus compétitifs.

Quel segment technologique se développe le plus rapidement jusqu'en 2031 ?

L'infrastructure de recharge pour véhicules électriques devrait se développer à un CAGR de 19,74 % à mesure que l'électrification des flottes s'accélère.

Quelles sont les principales préoccupations en matière de cybersécurité pour les actifs énergétiques décentralisés ?

Les systèmes de gestion des batteries et de contrôle peuvent être vulnérables aux attaques à distance, entraînant des exigences de conformité plus strictes et une exposition accrue aux responsabilités.

Dernière mise à jour de la page le: