Taille et part de marché des systèmes de transport pneumatique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 37.03 Milliards de dollars |

| Taille du Marché (2031) | 47.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de transport pneumatique par Mordor Intelligence

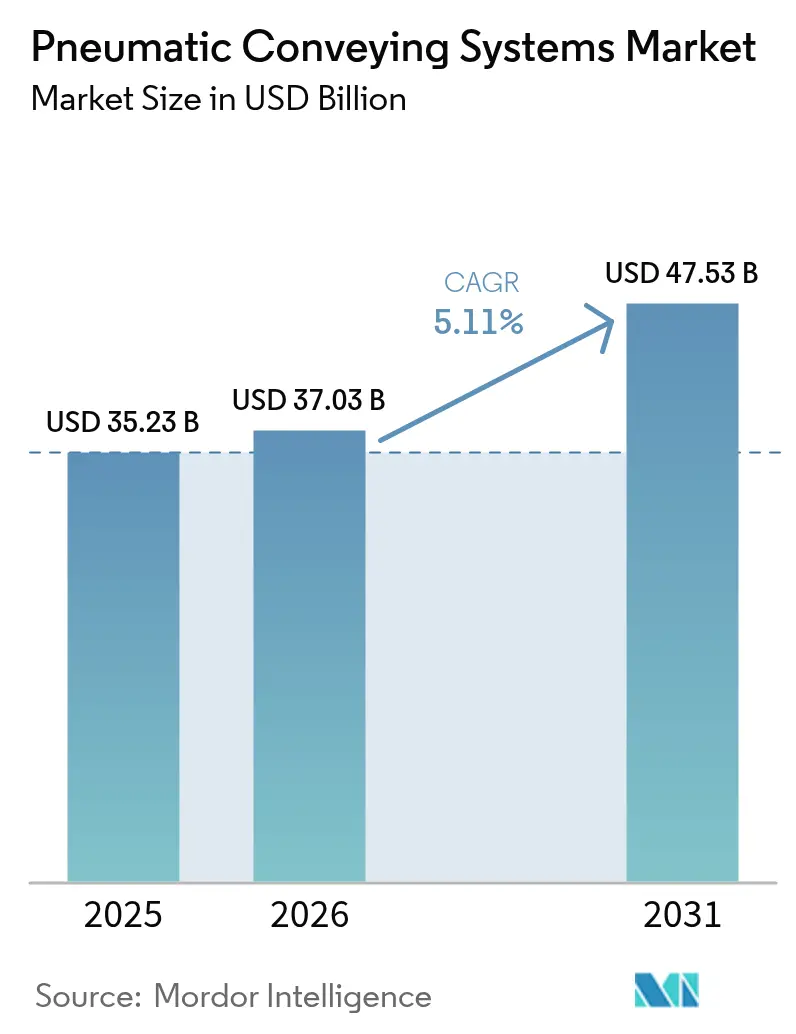

Le marché des systèmes de transport pneumatique devrait croître de 35,23 milliards USD en 2025 à 37,03 milliards USD en 2026 et atteindre 47,53 milliards USD d'ici 2031, à un TCAC de 5,11 % sur la période 2026-2031.

La hausse des investissements dans l'automatisation industrielle, l'accent croissant mis sur la manutention en vrac sans contamination et les retrofits réguliers dans les usines de fabrication matures soutiennent la demande à court terme. La construction rapide de gigafactories de matériaux pour batteries, en particulier dans la région Asie-Pacifique, introduit un nouveau flux d'applications à forte croissance. L'adoption est encore renforcée par l'optimisation des débits d'air pilotée par l'intelligence artificielle, qui réduit les coûts d'exploitation et aide les utilisateurs à compenser la hausse des prix de l'électricité. Parallèlement, la concurrence s'intensifie alors que les principaux fournisseurs accélèrent leurs acquisitions pour étendre leur portée régionale et élargir leurs offres technologiques.

Principaux enseignements du rapport

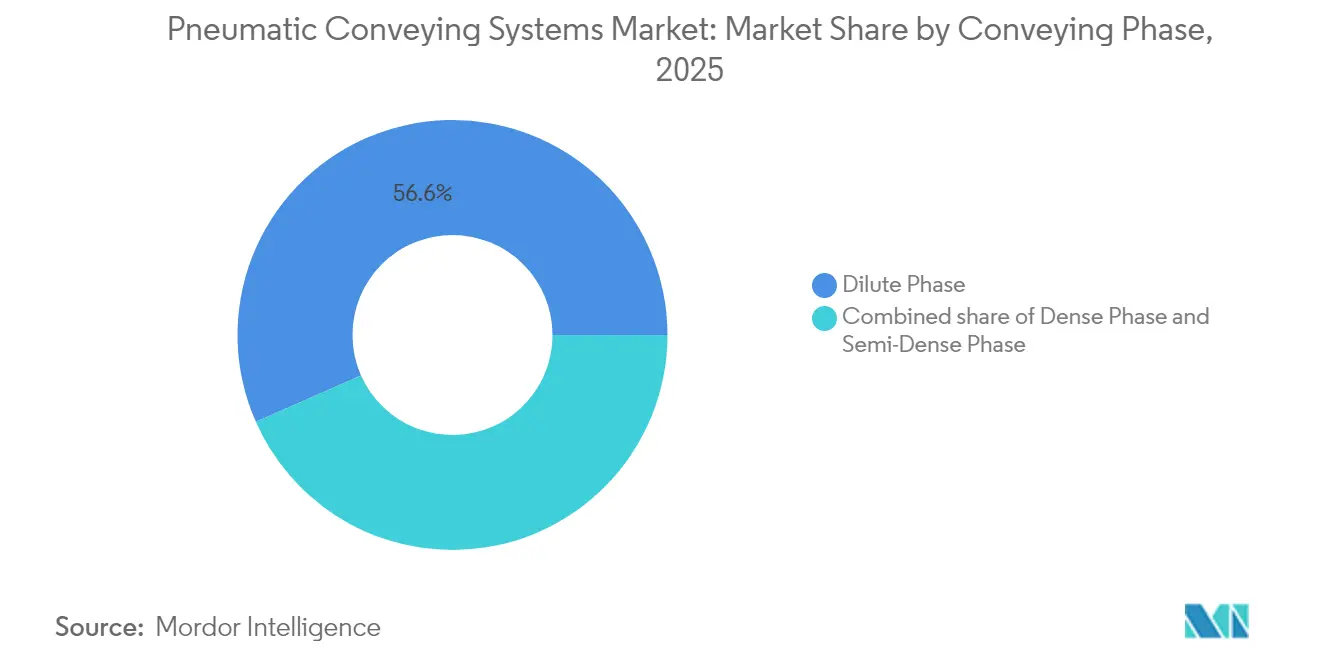

- Par phase de transport, les systèmes en phase diluée représentaient 56,62 % de la part de marché des systèmes de transport pneumatique en 2025, tandis que la phase dense devrait progresser à un TCAC de 6,74 % jusqu'en 2031.

- Par principe de fonctionnement, les systèmes à pression positive représentaient une part de 62,88 % de la taille du marché des systèmes de transport pneumatique en 2025, tandis que les systèmes de transport par aspiration enregistraient la croissance la plus rapide avec un TCAC de 7,01 % de 2026 à 2031.

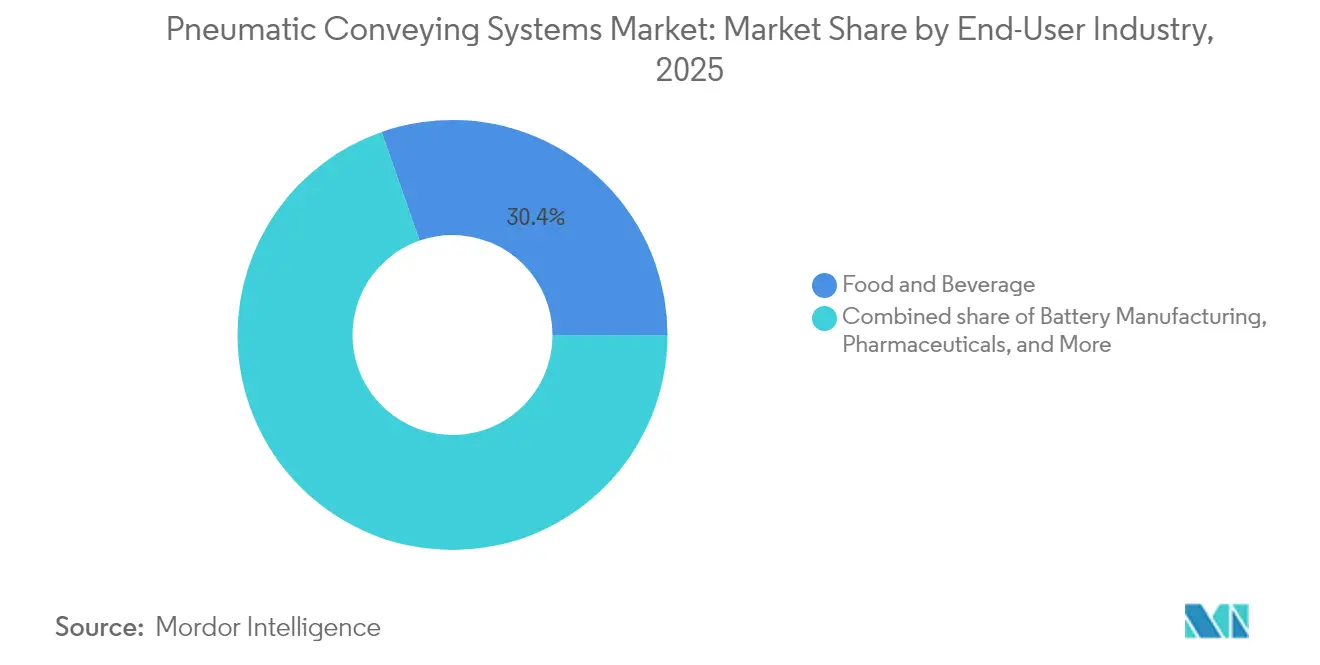

- Par secteur d'utilisation finale, le secteur de l'alimentation et des boissons était en tête avec une part de revenus de 30,35 % en 2025 ; la fabrication de batteries devrait progresser à un TCAC de 8,85 % jusqu'en 2031.

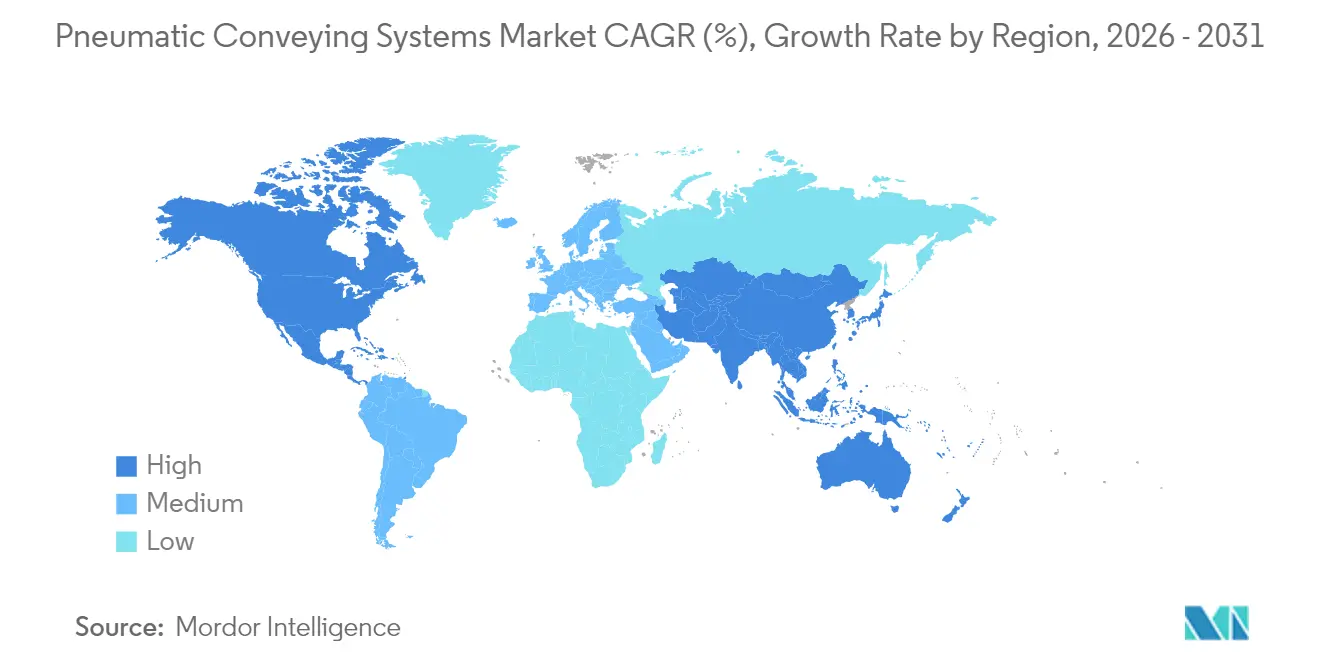

- Par géographie, l'Amérique du Nord représentait 33,08 % de la part de marché des systèmes de transport pneumatique en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 7,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes de transport pneumatique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | |

|---|---|---|---|

| Demande croissante en automatisation de la manutention en vrac à haute efficacité énergétique | +0.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Réglementations strictes en matière d'hygiène alimentaire et pharmaceutique favorisant le transport fermé | +1.2% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Développement rapide des capacités des gigafactories de matériaux pour batteries | +0.9% | Asie-Pacifique, répercussions sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Logiciels d'optimisation des débits d'air pilotés par l'IA réduisant les charges d'exploitation | +0.6% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Croissance des plastiques biosourcés nécessitant un transport délicat | +0.4% | Europe, Amérique du Nord, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Retrofits croissants pour se conformer aux codes ATEX relatifs aux explosions de poussières | +0.7% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en automatisation de la manutention en vrac à haute efficacité énergétique

Les systèmes d'air comprimé représentent près de 10 % de la consommation totale d'électricité industrielle dans les économies développées, incitant les fabricants à examiner attentivement les performances énergétiques. La technologie en phase dense fonctionne à des vitesses inférieures et consomme moins d'air, entraînant des économies d'énergie pouvant atteindre 50 % par rapport au transport en phase diluée. Les variateurs de fréquence, les capteurs intelligents et les programmes d'audit énergétique optimisent davantage la consommation, offrant des périodes de retour sur investissement typiques de 18 à 24 mois. Sur 206 usines auditées, les analystes ont identifié des économies annuelles potentielles de 228 millions USD grâce à l'optimisation de l'air comprimé. Ces avantages favorisent des mises à niveau soutenues et positionnent les systèmes en phase dense comme levier stratégique pour atteindre les objectifs de décarbonisation.

Réglementations strictes en matière d'hygiène alimentaire et pharmaceutique favorisant le transport fermé

Les réglementations FDA 21 CFR 110.40 et USDA 7 CFR 58.228 imposent des surfaces de transport sanitaires et résistantes à la corrosion, rendant le transport pneumatique fermé indispensable pour le déplacement sans contamination des poudres et des comprimés. Les configurations par aspiration exercent une pression négative, empêchant la fuite de produit et la dispersion de poussières dans l'air, ce qui facilite la documentation BPF et la conformité HACCP. Les normes ISO 8573 pour l'air comprimé sans huile et les dispositions de surveillance de la qualité de l'air renforcent encore la demande pour des systèmes hermétiques à conception facile à nettoyer. L'impératif de conformité réglementaire assure une adoption à long terme dans les installations alimentaires et pharmaceutiques.

Développement rapide des capacités des gigafactories de matériaux pour batteries

La production de cellules lithium-ion nécessite une manutention délicate et sans contamination des poudres de cathode et d'anode. Le transport pneumatique s'adapte à la purge au gaz inerte pour gérer les matériaux sensibles à l'humidité, comme en témoigne l'usine de séparateurs au lithium ENTEK dans l'Indiana, où les systèmes couvrent les lignes d'extrusion, de revêtement et de séchage.(1)Département américain de l'Énergie, "Évaluation environnementale de l'installation de fabrication de séparateurs au lithium ENTEK," energy.gov Le déploiement des gigafactories nécessite des conceptions de transport modulaires capables de passer des flux pilotes aux flux de plusieurs tonnes, offrant des opportunités considérables aux fournisseurs spécialisés. Avec l'accélération de la pénétration des véhicules électriques, les usines de batteries restent un catalyseur de croissance évident pour la prochaine décennie.

Logiciels d'optimisation des débits d'air pilotés par l'IA réduisant les charges d'exploitation

Les contrôleurs SmartFLX, introduits par Conair, appliquent des algorithmes d'apprentissage automatique pour ajuster en temps réel les niveaux d'aspiration, la distance des récepteurs et les paramètres de densité apparente, réduisant la consommation d'énergie jusqu'à 15 %. Les capteurs IoT génèrent des données granulaires qui alimentent les modèles de maintenance prédictive, atténuant les temps d'arrêt et prolongeant la durée de vie des composants. La suite de services numériques O11O de Busch Vacuum Solutions démontre le potentiel de retrofit en reliant plusieurs générateurs à un tableau de bord basé sur le cloud accessible sur appareils mobiles, offrant aux opérateurs une visibilité continue du système. Ces innovations numériques renforcent l'argument économique en faveur de la modernisation des lignes existantes et accélèrent la transition vers des réseaux auto-optimisés.

Analyse de l'impact des facteurs restrictifs*

| Facteur restrictif | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement initial élevé (CAPEX) par rapport aux convoyeurs mécaniques | -1.1% | Mondial, en particulier les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Érosion des composants et usure des canalisations augmentant les coûts de maintenance | -0.8% | Mondial, notamment les applications à haut débit | Moyen terme (2-4 ans) |

| Tarification carbone sur la consommation d'électricité par l'air comprimé | -0.5% | Europe et Amérique du Nord en tête des mécanismes de tarification carbone | Long terme (≥ 4 ans) |

| Pénurie d'expertise en conception et réglage en phase dense | -0.3% | Mondial, avec des pénuries aiguës dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé (CAPEX) par rapport aux convoyeurs mécaniques

Les solutions pneumatiques coûtent souvent 40 à 60 % de plus que les convoyeurs à bande ou à raclettes, car elles nécessitent des compresseurs, des unités de filtration et des récipients sous pression. L'expertise en ingénierie supplémentaire augmente les frais de conception, rendant la justification difficile pour les petits fabricants qui privilégient la réduction immédiate des coûts. L'intensité capitalistique ralentit l'adoption dans les régions sensibles aux prix, même lorsque les économies sur le cycle de vie en matière de main-d'œuvre et de conformité hygiénique favorisent les choix pneumatiques.

Érosion des composants et usure des canalisations augmentant les coûts de maintenance

Les flux à haute vitesse de poudres abrasives accélèrent l'usure des coudes et des canalisations, notamment aux changements de direction. Les coudes spéciaux trempés par induction ou revêtus de céramique prolongent la durée de vie mais sont onéreux et nécessitent des procédures de remplacement complexes. Des études sur les ventilateurs centrifuges indiquent que l'usure augmente de manière quadratique avec la vitesse, obligeant les opérateurs à trouver un équilibre entre débit et temps d'arrêt pour maintenance. Le remplacement fréquent de pièces augmente le coût total de possession et freine l'enthousiasme d'investissement pour les cycles de service extrêmement abrasifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par phase de transport : la phase dense gagne en dynamisme

En 2025, la phase diluée représentait 56,62 % du marché des systèmes de transport pneumatique, mais la phase dense devrait afficher le TCAC le plus élevé de 6,74 % de 2026 à 2031. Les opérations en phase dense se déroulent à des vitesses d'air inférieures, réduisant la consommation d'énergie de 30 à 50 % tout en préservant les particules fragiles, ce qui est attrayant pour les fabricants pharmaceutiques et de produits chimiques spéciaux. La phase semi-dense répond à des besoins intermédiaires et reste une option de niche pour les distances modérées.

La pression réglementaire croissante en faveur de l'efficacité énergétique et de la réduction des émissions de poussières accélère l'adoption de la phase dense. Les fournisseurs améliorent leurs offres avec des vannes de contrôle de pression avancées et des matériaux de canalisation résistants à l'usure. Alors que les fabricants poursuivent des certifications de durabilité, les solutions en phase dense remplacent de plus en plus les lignes en phase diluée traditionnelles, soutenant la trajectoire du marché des systèmes de transport pneumatique.

Par principe de fonctionnement : les systèmes à aspiration s'accélèrent

La technologie à pression positive dominait le marché des systèmes de transport pneumatique en 2025 grâce à sa capacité éprouvée sur de longues distances et à son investissement initial moins élevé. Néanmoins, le transport par aspiration devrait progresser à un TCAC de 7,01 % car sa conception à pression négative empêche la fuite de produit et protège les opérateurs, s'alignant sur des règles d'hygiène plus strictes. Les systèmes de combinaison qui basculent entre les modes sont attrayants pour les usines multi-matériaux, mais représentent une part de revenus plus faible.

Les acheteurs pharmaceutiques spécifient de plus en plus les lignes à aspiration pour le transfert de principes actifs pharmaceutiques, tandis que les transformateurs alimentaires les choisissent pour la ségrégation des allergènes. Les compresseurs sans huile d'Atlas Copco renforcent la qualité de l'air conforme aux normes USP, stimulant davantage l'adoption. Les investissements dans des panneaux de commande riches en capteurs permettent la détection automatique des fuites et l'optimisation des débits, améliorant la fiabilité des systèmes à aspiration et élargissant les applications adressables.

Par secteur d'utilisation finale : la fabrication de batteries connaît une progression fulgurante

Les applications alimentation et boissons ont contribué à 30,35 % du chiffre d'affaires de 2025 grâce aux besoins omniprésents en manutention des ingrédients et aux codes sanitaires bien établis. La fabrication de batteries, bien que plus modeste aujourd'hui, devrait enregistrer le TCAC le plus rapide de 8,85 % jusqu'en 2031, alors que la demande en véhicules électriques déclenche une croissance exponentielle de la production de cathodes et de séparateurs.

Les produits chimiques et pétrochimiques continuent d'utiliser des systèmes pneumatiques pour le transfert sécurisé des poudres corrosives, tandis que les produits pharmaceutiques affichent des gains réguliers grâce à l'adoption de la fabrication en continu. Les transformateurs de plastiques bénéficient de la flexibilité de manutention des granulés et des déchets broyés, et les transformateurs de minéraux utilisent des lignes pneumatiques pour des tâches de niche liées aux poudres fines malgré les risques d'érosion. La diversité des utilisations finales soutient une demande de base stable pour le marché des systèmes de transport pneumatique.

Analyse géographique

L'Amérique du Nord était en tête avec une part de 33,08 % en 2025, soutenue par une transformation alimentaire mature, une capacité pharmaceutique étendue et une adoption précoce des mises à niveau pilotées par l'IA. Des normes FDA et USDA strictes créent des cycles de retrofit récurrents, tandis que les incitations aux investissements dans les infrastructures encouragent les rénovations à haute efficacité énergétique. Les installations aux États-Unis dominent, suivies par les fournisseurs céréaliers canadiens et les fournisseurs automobiles mexicains qui privilégient les systèmes fermés pour les poudres de peinture et de résine.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 7,46 % de 2026 à 2031, grâce à la Politique nationale de fabrication de l'Inde et à l'accélération par la Chine de l'Industrie 4.0. Les nouvelles usines de lithium-ion, les complexes pétrochimiques et les installations d'alimentation conditionnée spécifient le transport fermé dès la conception, dépassant les alternatives à bande ouverte plus anciennes. Les acteurs locaux, tels que Tianjin FeiYun, désormais sous l'égide du groupe Piab, étendent la portée de la technologie d'aspiration et raccourcissent les délais de livraison.

L'Europe maintient une adoption régulière, ancrée dans les directives ATEX de protection contre les explosions et les objectifs de réduction des émissions de carbone qui favorisent les solutions en phase dense. Le couloir chimique allemand, le secteur agroalimentaire français et l'industrie pharmaceutique du Royaume-Uni sont à l'avant-garde des investissements, tandis que l'Europe de l'Est progresse grâce à la synchronisation réglementaire avec les normes de l'UE. Les fabricants nordiques privilégient une consommation d'énergie ultra-faible et s'approvisionnent en systèmes avancés en phase dense pour répondre aux chartes de durabilité.

Paysage concurrentiel

La concentration du marché reste modérée alors que les leaders mondiaux continuent de poursuivre des acquisitions pour élargir leurs portefeuilles technologiques et leurs empreintes régionales. Atlas Copco a renforcé sa présence en Amérique du Nord en acquérant Air Way en novembre 2024, ajoutant une capacité d'ingénierie d'application dans des secteurs à marges élevées. Coperion a finalisé l'intégration de Schenck Process FPM en 2024, consolidant 140 ans d'expertise en ingénierie sous une marque unifiée et élargissant les offres en phase dense. L'acquisition de Tianjin FeiYun par Piab pour 250 millions SEK a renforcé ses capacités de transport par aspiration en Chine, au service des clients dans la fabrication additive et le secteur des batteries.

La différenciation technologique repose désormais sur les logiciels de contrôle pilotés par l'IA, les analyses de maintenance prédictive et la compression sans huile. La plateforme SmartFLX de Conair et les services numériques O11O de Busch démontrent comment l'intégration des données permet une optimisation des performances et des économies d'énergie 24h/24 et 7j/7. Les fournisseurs développent également des coudes résistants à l'usure spécifiques aux applications pour réduire les coûts du cycle de vie dans les services abrasifs, répondant à un point sensible majeur pour les utilisateurs. Bien que la concurrence par les prix persiste dans les systèmes de phase diluée de base, les produits en phase dense premium et les produits packagés numériquement offrent des marges attractives, encourageant une innovation soutenue.

Les nouveaux challengers ciblent les marchés asiatiques sensibles aux prix avec des modules simplifiés, mais les acteurs en place s'appuient sur des réseaux de service mondiaux et une connaissance approfondie des procédés pour défendre leurs parts de marché. Dans l'ensemble, le marché des systèmes de transport pneumatique récompense les fournisseurs qui associent le savoir-faire mécanique à l'intelligence logicielle et au soutien spécifique à chaque région.

Leaders du secteur des systèmes de transport pneumatique

Atlas Copco AB

Coperion GmbH

Schenck Process Holding GmbH

Flexicon Corporation

Piab AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : AERZEN a conclu un partenariat avec TÜV Rheinland pour faire progresser les normes de sécurité pour le transport pneumatique sans huile.

- Février 2025 : Daifuku a identifié la demande croissante d'intégration du transport pneumatique avec les systèmes de stockage et de récupération automatisés en Inde.

- Janvier 2025 : Busch Vacuum Solutions a lancé les services numériques O11O, permettant la surveillance IoT de plusieurs générateurs à aspiration.

- Novembre 2024 : VAC-U-MAX a publié des directives de conception actualisées pour l'automatisation du transport par aspiration.

- Septembre 2024 : Le Département américain de l'Énergie a finalisé l'évaluation environnementale de l'usine de séparateurs au lithium ENTEK dans l'Indiana, dotée d'importants systèmes de transport pneumatique.

Périmètre du rapport mondial sur le marché des systèmes de transport pneumatique

Le rapport sur le marché des systèmes de transport pneumatique comprend :

| Phase diluée |

| Phase semi-dense |

| Phase dense |

| Transport à pression positive |

| Transport par aspiration |

| Combinaison (aspiration + pression) |

| Alimentation et boissons |

| Produits chimiques et pétrochimiques |

| Produits pharmaceutiques |

| Plastiques et caoutchouc |

| Minéraux et métaux |

| Fabrication de batteries |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par phase de transport | Phase diluée | |

| Phase semi-dense | ||

| Phase dense | ||

| Par principe de fonctionnement | Transport à pression positive | |

| Transport par aspiration | ||

| Combinaison (aspiration + pression) | ||

| Par secteur d'utilisation finale | Alimentation et boissons | |

| Produits chimiques et pétrochimiques | ||

| Produits pharmaceutiques | ||

| Plastiques et caoutchouc | ||

| Minéraux et métaux | ||

| Fabrication de batteries | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché des systèmes de transport pneumatique d'ici 2031 ?

Le marché devrait atteindre 47,53 milliards USD d'ici 2031, progressant à un TCAC de 5,11 % sur la période 2026-2031.

Quelle phase de transport connaît la croissance la plus rapide ?

La technologie en phase dense devrait progresser à un TCAC de 6,74 % jusqu'en 2031 grâce à son efficacité énergétique et aux avantages d'une manutention délicate des matériaux.

Pourquoi les systèmes à aspiration gagnent-ils en popularité malgré une part de marché plus faible aujourd'hui ?

Le transport par aspiration offre un confinement et une hygiène supérieurs, s'alignant sur les réglementations strictes en matière d'alimentation et de pharmacie, et affichant une prévision de TCAC de 7,01 %.

Quel secteur d'utilisation finale présente le plus fort potentiel de croissance ?

La fabrication de batteries est en tête avec un TCAC de 8,85 % alors que les investissements dans les gigafactories font croître la production mondiale de lithium-ion de manière exponentielle.

Quelles technologies numériques influencent les futures mises à niveau des systèmes ?

L'optimisation des débits d'air pilotée par l'IA, les tableaux de bord de maintenance prédictive activés par l'IoT et les analyses en nuage réduisent les coûts d'exploitation et améliorent la fiabilité des systèmes.

Dernière mise à jour de la page le: