Taille et Part du Marché des Mégadonnées en tant que Service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 52.75 Milliards de dollars |

| Taille du Marché (2031) | 173.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.95% CAGR |

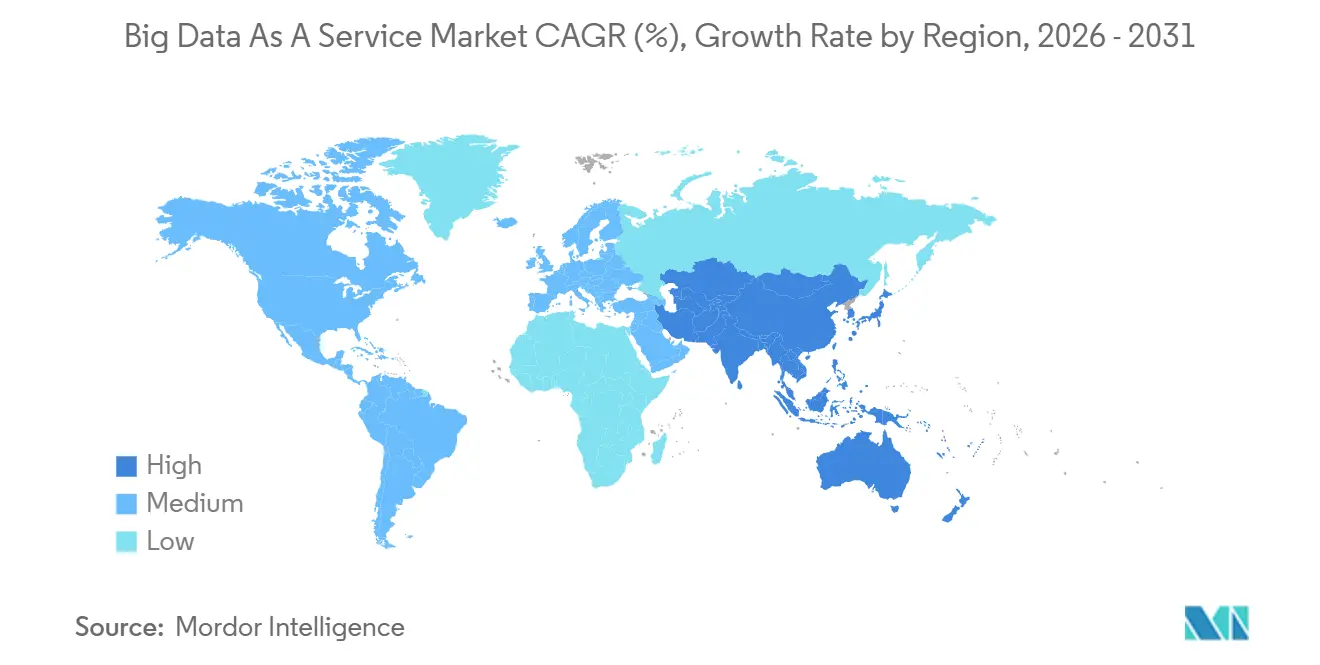

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

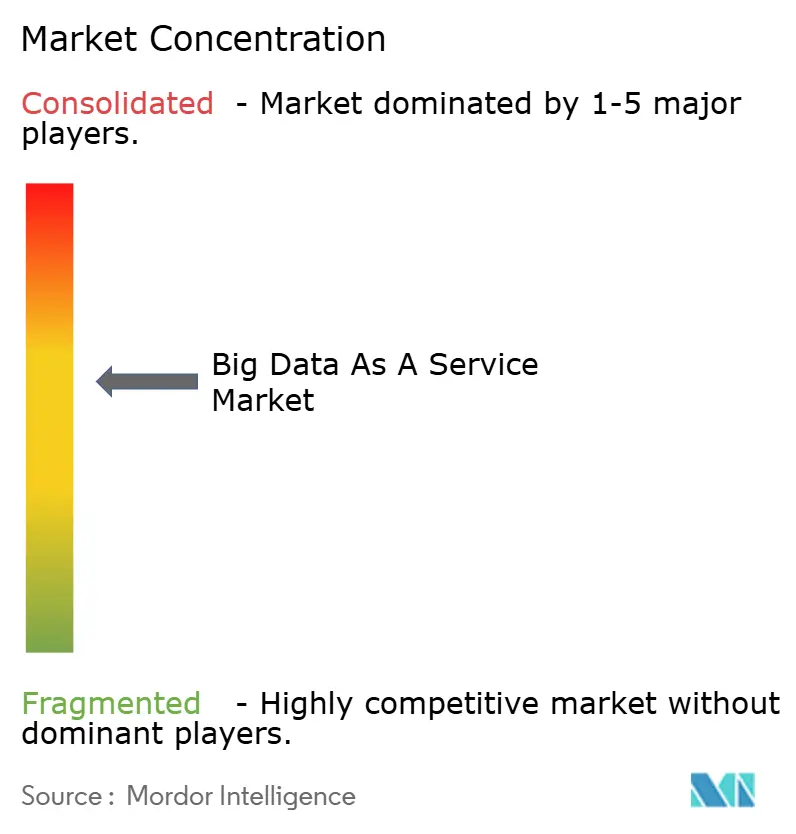

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Mégadonnées en tant que Service par Mordor Intelligence

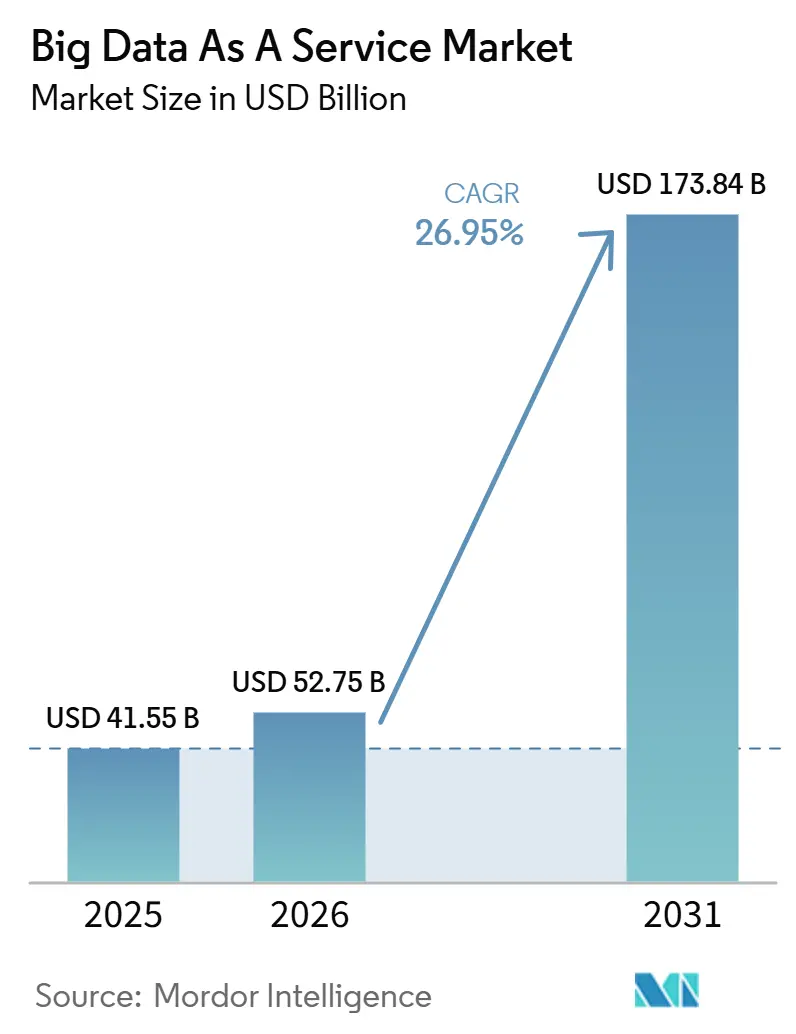

La taille du marché du Big Data en tant que Service devrait passer de 41,55 milliards USD en 2025 à 52,75 milliards USD en 2026 et devrait atteindre 173,84 milliards USD d'ici 2031, à un CAGR de 26,95 % sur la période 2026-2031. Les entreprises réorientent leurs budgets analytiques des clusters Hadoop à forte intensité capitalistique vers des plateformes cloud à la consommation qui combinent calcul, stockage et outillage d'IA générative en une seule couche gérée. Les hyperscalers ont engagé plus de 180 milliards USD dans la capacité des centres de données en 2025, mais 29 % des dépenses cloud ont été gaspillées sur des charges de travail inactives, soulignant la nécessité de contrôles FinOps granulaires. Les lois sur la localisation des données dans l'Union européenne, en Inde et en Chine ont fragmenté ce qui était autrefois un écosystème sans frontières, obligeant les fournisseurs à ajouter des nœuds souverains sans dégrader la latence. La concurrence s'intensifie alors que les fournisseurs intègrent des grands modèles de langage directement dans les entrepôts de données, simplifient la mise en réseau cloud hybride et déploient des espaces de travail sans serveur qui s'adaptent automatiquement à zéro en cas d'inactivité.

Principaux Enseignements du Rapport

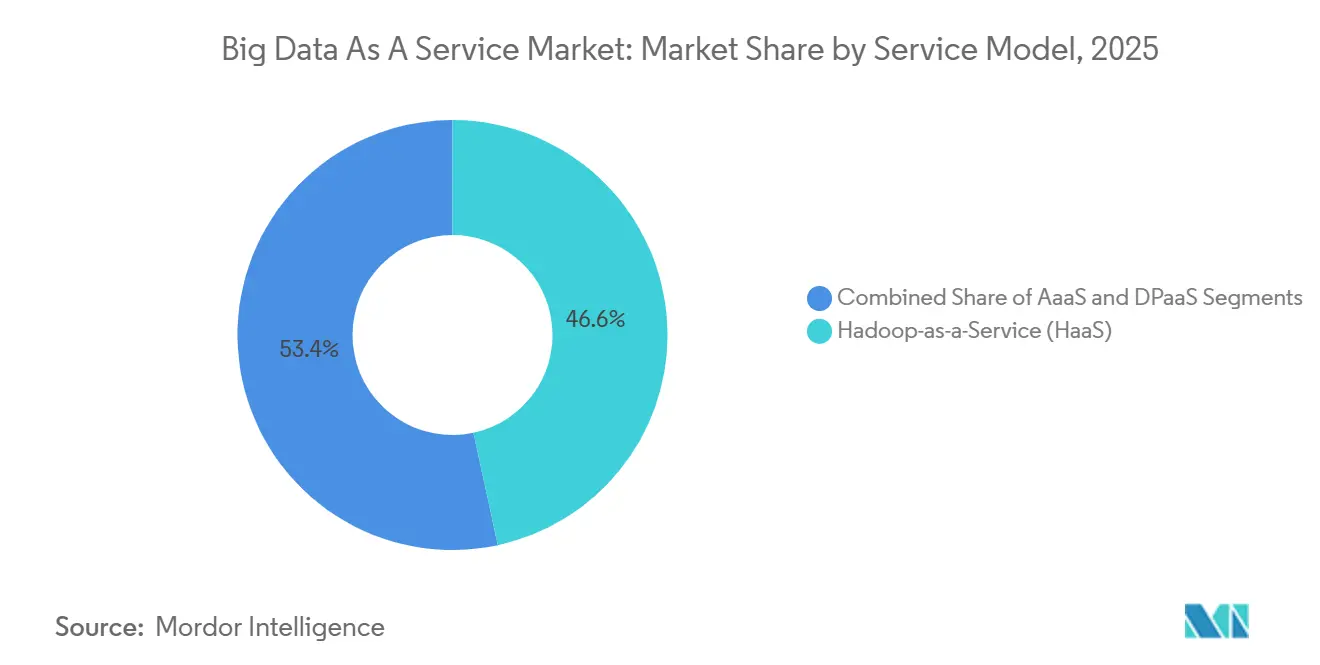

- Par modèle de service, Hadoop en tant que Service a dominé avec une part de revenus de 46,63 % du marché du Big Data en tant que Service en 2025, tandis que l'Analytique en tant que Service devrait se développer à un CAGR de 28,85 % jusqu'en 2031.

- Par déploiement, le cloud public a conservé une part de 63,72 % de la taille du marché du Big Data en tant que Service en 2025, et le cloud hybride progresse à un CAGR de 29,66 % jusqu'en 2031.

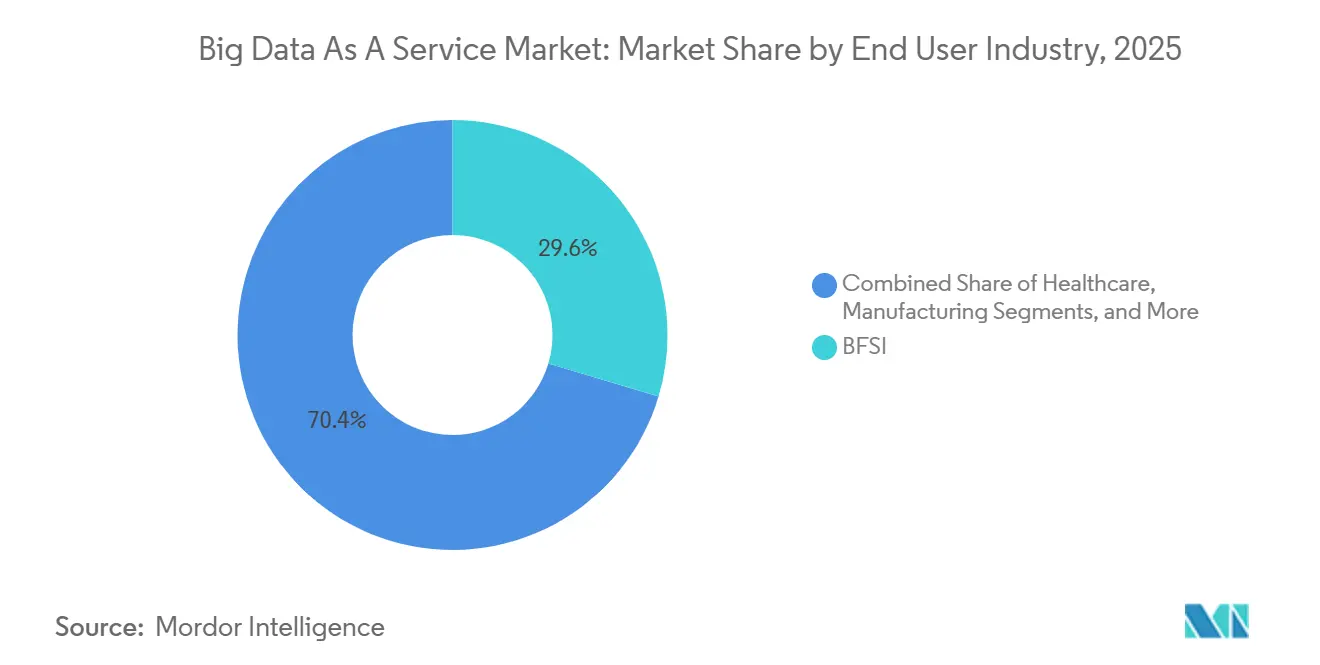

- Par secteur d'utilisation final, les services bancaires, financiers et d'assurance détenaient 29,62 % de la part de marché du Big Data en tant que Service en 2025, tandis que la santé et les sciences de la vie constituent le segment à la croissance la plus rapide, avec un CAGR de 27,95 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 38,83 % des revenus mondiaux en 2025 du marché du Big Data en tant que Service ; l'Asie-Pacifique progresse à un CAGR de 28,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Mégadonnées en tant que Service

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption du cloud et explosion des volumes de données | +8.2% | Mondial, plus élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Alternatives rentables aux infrastructures sur site | +6.5% | Mondial, notamment en Amérique du Sud et en Afrique | Court terme (≤ 2 ans) |

| Demande d'analytique prête pour l'IA générative | +7.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Tissus de données de la périphérie au cloud pour les secteurs IoT | +5.1% | Fabrication en Asie-Pacifique, énergie en Amérique du Nord, automobile en Europe | Moyen terme (2 à 4 ans) |

| Règles de localisation des données alimentant les nœuds régionaux | +4.3% | Europe, Chine, Inde | Long terme (≥ 4 ans) |

| Modèles de tarification à la consommation liés au FinOps | +3.6% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption du Nuage et Explosion des Volumes de Données

Les entreprises ont généré 120 zettaoctets de données en 2025, des volumes qui ont submergé les clusters sur site et favorisé les entrepôts cloud élastiques. Les hyperscalers ont collectivement déployé 3,8 gigawatts de nouvelle capacité, AWS s'étendant en Malaisie et en Nouvelle-Zélande pour réduire la latence des charges de travail analytiques.[1]Amazon Web Services, "Nouvelle région AWS Asie-Pacifique (Malaisie)," aws.amazon.com Google a réservé 180 milliards USD pour les infrastructures jusqu'en 2030, en privilégiant les clusters riches en GPU qui accélèrent les pipelines Apache Spark.[2]Google Cloud, "Plan d'investissement dans les infrastructures," cloud.google.com Les architectures hybrides dominent désormais, 73 % des entreprises exploitant des environnements mixtes qui combinent l'élasticité publique et le contrôle privé. De grandes institutions financières telles que JPMorgan s'appuient sur des notebooks natifs du cloud et des moteurs SQL distribués pour tester rétrospectivement des modèles de trading sur des décennies de données tick. Le nombre croissant de points de terminaison IoT dans les usines de fabrication pousse davantage les données vers les tissus cloud, car les clusters Hadoop hérités ne peuvent pas ingérer des flux de plusieurs téraoctets en temps réel.

Demande d'Analytique Prête pour l'IA Générative

Les grands modèles de langage ont reconfiguré les flux de travail analytiques en 2025 en permettant aux utilisateurs métier d'interroger les entrepôts en langage naturel. Snowflake a intégré GPT-4 dans son service Cortex en février 2026, permettant aux analystes de poser des questions conversationnelles et de recevoir des tableaux croisés dynamiques sans écrire de SQL. AWS a intégré Amazon Bedrock avec Redshift en juin 2025, permettant aux équipes marketing de décrire verbalement la logique de segmentation plutôt que de coder. Google a ajouté l'exploration propulsée par Gemini à BigQuery en avril 2025, suggérant automatiquement des jointures basées sur le contexte du schéma. L'adoption a augmenté, avec 58 % des entreprises exécutant des charges de travail d'IA générative dans le cloud public début 2026, contre 34 % en 2024.[3]Flexera, "Rapport 2026 sur l'état du cloud," flexera.com Des leaders de la santé tels que Mayo Clinic utilisent l'apprentissage fédéré pour entraîner des diagnostics sur des ensembles de données hospitalières distribuées, illustrant pourquoi les capacités d'IA intégrées deviennent rapidement incontournables.

Alternatives rentables aux infrastructures Big Data sur site

L'acquisition d'un cluster Hadoop de 100 nœuds dépassait 5 millions USD en 2024, même sans tenir compte des frais de personnel, poussant les entreprises du marché intermédiaire vers des services à tarification à la consommation. Databricks et Snowflake ont supprimé les licences initiales et ne facturent que les crédits de calcul, un changement qui a réduit le coût total de possession de 40 % pour les détaillants migrant depuis Cloudera. Bank of America a redirigé 60 % de son budget technologique de 3,8 milliards USD vers des plateformes de données natives du cloud en 2025. La mise à jour automatique des correctifs, la sauvegarde et la reprise après sinistre réduisent encore la charge opérationnelle, contribuant au déclin de Hadoop alors que les moteurs SQL sans serveur supplantent les approches MapReduce basées sur des clusters. Les entreprises privilégient désormais des services qui démarrent en quelques secondes et s'adaptent à zéro en cas d'inactivité, libérant les ingénieurs de la planification de capacité et réduisant les coûts d'inactivité.

Tissus de données de la périphérie au cloud pour les secteurs riches en IoT

Les entreprises manufacturières et énergétiques ont déployé des milliards d'appareils IoT en 2025, chacun produisant une télémétrie continue que les clouds centraux peinent à ingérer. Siemens Industrial Edge traite les données des capteurs sur site, puis diffuse des agrégats vers Azure pour des analyses à long terme.[4]Siemens, "Déploiements Industrial Edge," siemens.com La plateforme Predix de GE Digital applique la détection d'anomalies sur les sites d'éoliennes avant d'archiver les formes d'ondes brutes dans AWS S3. BMW a réduit les temps d'arrêt imprévus de 25 % en 2025 en analysant localement les signatures de couple des bras robotiques. Ericsson exécute des nœuds analytiques sur des stations de base 5G, synchronisant les métriques avec Google Cloud pour la planification de capacité. Des fournisseurs tels qu'IBM répondent avec des appliances de stockage hybrides qui hiérarchisent les données entre des caches périphériques NVMe et des magasins d'objets cloud, réduisant la latence tout en maîtrisant les coûts.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risques liés à la confidentialité des données et à la cybersécurité | -4.7% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Complexité de l'intégration des systèmes hérités | -3.2% | Entreprises mondiales à forte présence de mainframes | Moyen terme (2 à 4 ans) |

| Examen de l'empreinte carbone des sites hyperscale | -2.1% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de talents en FinOps et en ingénierie des données | -2.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Risques liés à la Confidentialité des Données et à la Cybersécurité

L'attaque par rançongiciel de Change Healthcare en 2024 a exposé plus de 100 millions de dossiers de patients, coûtant à la société mère UnitedHealth 872 millions USD et bloquant les migrations vers le cloud dans l'ensemble du segment de la santé aux États-Unis. Snowflake a rendu obligatoire l'authentification multifacteur après que 165 comptes clients ont été compromis par du credential stuffing. La violation de données d'AT&T en mars 2024, portant sur 73 millions de dossiers, a déclenché un examen accru des processeurs tiers. Les amendes RGPD ont atteint 4,3 milliards EUR (4,6 milliards USD) d'ici 2025, rendant les fournisseurs cloud conjointement responsables des violations. Les fonctionnalités de calcul confidentiel telles qu'AWS Nitro Enclaves restent limitées, obligeant les entreprises à construire leurs propres couches d'isolation, retardant les déploiements de 6 à 12 mois.

Complexité de l'intégration des systèmes hérités

Les grandes organisations gèrent en moyenne 14 sources de données disparates, allant des mainframes aux applications SaaS, chacune avec des schémas et des cadences de mise à jour incompatibles. Les connecteurs GoldenGate d'Oracle répliquent les données SAP et Salesforce vers Autonomous Data Warehouse, mais les clients subissent encore des mois de mappage de schémas avant la mise en production. Le lakehouse watsonx.data d'IBM fédère Db2, Netezza et S3, mais les traitements par lots COBOL vieux de plusieurs décennies nécessitent souvent des réécritures complètes. Wells Fargo affecte plus de 3 000 spécialistes à la maintenance des pipelines ETL reliant les mainframes et les magasins cloud, érodant la promesse économique du BDaaS. Les modèles de détection de fraude en temps réel nécessitent un accès aux enregistrements historiques en moins de 100 ms, mais la gigue inter-cloud peut atteindre 50 ms, dégradant la précision. La mise en cache périphérique et les flux de capture des modifications de données aident, mais chaque source exige un réglage sur mesure qui allonge les délais des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par modèle de service : l'Analytique en tant que Service propulse les charges de travail natives de l'IA

Hadoop en tant que Service représentait 46,63 % du marché du Big Data en tant que Service en 2025, porté par les charges de travail MapReduce héritées migrées depuis des clusters sur site. La pertinence du segment s'érode à mesure que les fournisseurs abandonnent les distributions HDFS et promeuvent des lakehouses qui unifient les données structurées et non structurées. L'Analytique en tant que Service devrait croître à un CAGR de 28,85 % jusqu'en 2031, soutenue par des grands modèles de langage intégrés qui traduisent les requêtes en langage naturel en SQL optimisé. Databricks Genie et l'assistant BI watsonx d'IBM réduisent le délai d'obtention des insights en convertissant les questions orales en notebooks Python, éliminant le besoin pour les analystes de maîtriser les API DataFrame.

Les espaces de travail sans serveur lancés en 2026 provisionnent le calcul en moins de 10 secondes et s'adaptent automatiquement à zéro, réduisant les coûts d'exécution de 35 % pour les charges de travail analytiques de détail à forte variabilité. Les fournisseurs intègrent désormais des contrôles de conformité dans les moteurs de requête, tels que l'assistant IA de GoodData qui applique des politiques au niveau des colonnes satisfaisant simultanément le RGPD et la HIPAA. La Plateforme de Données en tant que Service occupe une position intermédiaire, offrant des lakehouses au format Iceberg qui permettent un accès SQL et Spark simultané. Les fonctions Cortex de Snowflake permettent aux utilisateurs d'entrepôts d'invoquer GPT-4 pour l'analyse des sentiments directement en SQL, brouillant davantage les frontières entre stockage et inférence.

Par déploiement : le cloud hybride équilibre souveraineté et élasticité

Le cloud public représentait 63,72 % des revenus de 2025, les hyperscalers offrant des économies d'échelle, une densité GPU et des outils d'IA intégrés. Néanmoins, le cloud hybride progresse à un CAGR de 29,66 % car les règles de localisation des données et les scénarios périphériques à faible latence contraignent les entreprises à conserver des sous-ensembles de données sur site. AWS et Google Cloud ont introduit des requêtes inter-cloud en 2025, permettant à BigQuery de lire des objets S3 sans frais de sortie. Azure Arc de Microsoft étend l'orchestration Kubernetes aux racks privés, permettant aux banques d'entraîner des modèles de risque dans des régions GPU publiques tout en conservant les historiques de transactions sur site.

La pression réglementaire intensifie la fragmentation. La loi européenne sur les données impose une portabilité en 30 jours, incitant les fournisseurs à créer des API d'exportation. La loi chinoise sur la cybersécurité oblige les données personnelles à rester sur le territoire national, conduisant Alibaba Cloud à augmenter sa capacité nationale de 25 % en 2025. Les clouds privés persistent dans le secteur de la défense, où Palantir fournit des déploiements Foundry en mode isolé qui répliquent les correctifs via des supports physiques. Les entreprises considèrent de plus en plus les architectures hybrides comme stratégiques, équilibrant souveraineté, latence et optimisation des coûts sur des tissus multi-régions.

Par secteur d'utilisation final : la santé progresse grâce aux plateformes de données probantes du monde réel

Les services bancaires, financiers et d'assurance contrôlaient 29,62 % des ventes de 2025, reflétant des investissements de longue date dans le trading algorithmique et la détection de fraude. Le segment s'appuie encore sur des architectures orientées par lots mais se modernise grâce à des moteurs SQL sans serveur qui testent rétrospectivement les modèles de risque en quelques minutes plutôt qu'en heures. La santé et les sciences de la vie devraient croître de 27,95 % jusqu'en 2031, les plateformes de données probantes du monde réel fédérant les données génomiques, les réclamations et les dossiers de santé électroniques sans centraliser les données. Le service d'apprentissage fédéré de Mayo Clinic entraîne des diagnostics dans 60 hôpitaux tout en restant conforme à la HIPAA.

Des mandats réglementaires tels que le 21st Century Cures Act exigent l'interopérabilité, accélérant l'adoption des plateformes. Philips HealthSuite collecte la télémétrie des scanners IRM pour prévoir les pannes 48 heures à l'avance, réduisant les temps d'arrêt de 30 %. Les cas d'usage du commerce de détail se concentrent sur la personnalisation en temps réel ; Amazon traite 300 millions d'interactions quotidiennement avec une latence inférieure à la seconde grâce à Redshift Serverless. La fabrication exploite des passerelles périphériques pour détecter les anomalies de couple sur les bras robotiques, réduisant les arrêts imprévus d'un quart. Les services publics d'énergie s'appuient sur Predix de GE Digital pour ajuster le pas des turbines en temps réel, maximisant la production d'énergie dans des conditions de vent variables.

Analyse Géographique

L'Amérique du Nord a capté 38,83 % des revenus mondiaux en 2025, portée par les sièges sociaux des hyperscalers et l'adoption précoce par les entreprises. La croissance est régulière mais se ralentit à mesure que les entreprises pivotent des migrations de première vague vers l'optimisation FinOps. Des banques américaines telles que Goldman Sachs traitent des données de trading à l'échelle du pétaoctet sur des infrastructures multi-cloud optimisées pour une latence en millisecondes. Les directives canadiennes sur la confidentialité exigent un consentement explicite pour les transferts transfrontaliers, poussant les banques vers des topologies cloisonnées régionalement. Le boom de la délocalisation de proximité au Mexique incite les fabricants à équiper les nouvelles usines de tissus de la périphérie au cloud qui synchronisent les métriques de production avec les sièges sociaux américains en temps réel.

L'Asie-Pacifique affiche la trajectoire de croissance la plus rapide, le marché du Big Data en tant que Service devant croître à un CAGR de 28,02 % jusqu'en 2031. L'écosystème chinois est dominé par Alibaba Cloud, Tencent Cloud et Huawei Cloud, chacun proposant des prix 20 à 30 % inférieurs à ceux des fournisseurs occidentaux. L'élan hyperscale de l'Inde est porté par les télécommunications et le commerce électronique ; le réseau 5G de Reliance Jio génère des téraoctets de données d'abonnés qu'AWS et Google Cloud traitent dans des régions élargies à Mumbai et Hyderabad. Les entreprises de l'ASEAN ont augmenté leurs budgets IA de 15 % en 2025, finançant des centres de données souverains qui garantissent la conformité en matière de résidence des données. Le ministère de l'Économie, du Commerce et de l'Industrie du Japon a engagé 13 milliards USD (1,9 billion JPY) en 2025 pour moderniser l'infrastructure IA, tandis que la Corée du Sud vise 7 milliards USD (9,4 billions KRW) d'investissement public-privé dans l'IA d'ici 2027.

L'Europe affiche une croissance modérée sous une lourde charge réglementaire. Le RGPD, NIS2 et DORA imposent des mandats qui se chevauchent et font augmenter les coûts de conformité de 15 à 20 %. Les clusters automobiles en Allemagne alimentent des analyses périphériques à partir de véhicules connectés vers les régions AWS et Azure de Francfort et Berlin. L'Autorité de conduite financière du Royaume-Uni a clarifié les règles de responsabilité cloud en 2025, prolongeant les délais de diligence raisonnable des fournisseurs. Les hôpitaux français adoptent l'apprentissage fédéré pour se conformer aux lois sur la résidence des données tout en entraînant des diagnostics IA sur des nœuds décentralisés. L'Amérique du Sud est portée par le Brésil, où Mercado Libre traite des millions de transactions dans AWS São Paulo. Les initiatives de villes intelligentes au Moyen-Orient, telles que NEOM en Arabie saoudite, ingèrent des données IoT sur 26 500 km², analysées sur Oracle Cloud pour l'optimisation de l'énergie et des transports. L'Afrique reste naissante ; la région de Johannesburg de Microsoft offre aux banques sud-africaines une zone locale pour satisfaire aux statuts de résidence des données.

Paysage Concurrentiel

Amazon Web Services, Microsoft Azure et Google Cloud détenaient environ la moitié de la part de revenus combinée en 2025, positionnant le marché du Big Data en tant que Service comme modérément concentré. AWS a intégré Amazon Bedrock dans Redshift afin que les clients puissent exécuter des inférences d'IA générative dans des requêtes SQL, éliminant les déplacements de données. Microsoft a modifié son accord avec OpenAI en avril 2026 pour permettre des déploiements GPT-4 multi-cloud, atténuant les craintes de verrouillage parmi les grandes entreprises. Google a renforcé la sécurité en acquérant Wiz pour 32 milliards USD, en réponse à l'anxiété généralisée concernant les surfaces d'attaque du cloud hybride.

Les fournisseurs spécialisés se différencient par la facilité d'utilisation et la focalisation verticale. Snowflake a investi 200 millions USD pour intégrer GPT-4 dans Cortex, permettant des requêtes conversationnelles sans codage. Databricks a lancé des espaces de travail sans serveur qui réduisent la charge opérationnelle de 35 %, notamment pour les détaillants à demande variable. La plateforme Autonomous Knowledge de Teradata automatise l'indexation et le partitionnement, facilitant les migrations depuis les appliances héritées. IBM cible les secteurs à forte intensité IoT avec son Storage Scale System 6000, automatisant la hiérarchisation de la périphérie au cloud pour les charges de travail IA. Palantir domine les niches de défense avec des déploiements en mode isolé que les hyperscalers ne peuvent pas égaler. Les fournisseurs chinois Alibaba Cloud et Huawei Cloud exploitent leurs avantages de conformité locale pour s'étendre en Asie du Sud-Est et en Afrique à des prix agressifs.

Les opportunités d'espaces blancs comprennent des services d'apprentissage fédéré clés en main pour la santé, des chaînes d'outils FinOps unifiées qui réduisent le gaspillage cloud lié aux temps d'inactivité et une mise en réseau inter-cloud simplifiée qui masque la variance de latence. Les fournisseurs qui ne parviennent pas à intégrer l'IA générative, à offrir des contrôles de coûts transparents ou à garantir la portabilité des données risquent une commoditisation rapide à mesure que les clients se consolident sur des plateformes qui unifient stockage, calcul et inférence.

Leaders du Secteur des Mégadonnées en tant que Service

Google LLC

Microsoft Corporation

Oracle Corporation

International Business Machines Corporation

Accenture plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Teradata a lancé sa plateforme Autonomous Knowledge, automatisant l'indexation, le partitionnement et l'optimisation des requêtes pour les migrations vers le cloud.

- Avril 2026 : Microsoft a modifié son partenariat avec OpenAI pour permettre des déploiements GPT-4 multi-cloud authentifiés via Azure Active Directory.

- Avril 2026 : Snowflake a étendu Cortex Intelligence et Cortex Code à 12 régions AWS supplémentaires en Asie-Pacifique et en Amérique du Sud.

- Mars 2026 : IBM a présenté le Storage Scale System 6000, une appliance cloud hybride qui hiérarchise les données entre des caches périphériques NVMe et le stockage d'objets.

Périmètre du Rapport sur le Marché Mondial des Mégadonnées en tant que Service

Le big data en tant que service (BDaaS) est la fourniture d'outils d'analyse statistique ou d'informations par un prestataire externe qui aide les organisations à comprendre et à utiliser les insights issus de grands ensembles de données pour obtenir un avantage concurrentiel. Le rapport sur le Big Data en tant que Service est segmenté par modèle de service (Hadoop en tant que Service, Analytique en tant que Service, Plateforme de Données en tant que Service), déploiement (cloud public, cloud privé, cloud hybride), secteur d'utilisation final (BFSI, informatique et télécommunications, santé et sciences de la vie, commerce de détail et e-commerce, fabrication, énergie et électricité, gouvernement et secteur public) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Hadoop en tant que Service (HaaS) |

| Analytique en tant que Service (AaaS) |

| Plateforme de Données en tant que Service (DPaaS) |

| Nuage Public |

| Nuage Privé |

| Nuage Hybride |

| BFSI |

| Technologies de l'Information et Télécommunications |

| Santé et Sciences de la Vie |

| Commerce de Détail et Commerce Électronique |

| Fabrication |

| Énergie et Électricité |

| Gouvernement et Secteur Public |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | CCG |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Modèle de Service | Hadoop en tant que Service (HaaS) | |

| Analytique en tant que Service (AaaS) | ||

| Plateforme de Données en tant que Service (DPaaS) | ||

| Par Déploiement | Nuage Public | |

| Nuage Privé | ||

| Nuage Hybride | ||

| Par Secteur d'Utilisateur Final | BFSI | |

| Technologies de l'Information et Télécommunications | ||

| Santé et Sciences de la Vie | ||

| Commerce de Détail et Commerce Électronique | ||

| Fabrication | ||

| Énergie et Électricité | ||

| Gouvernement et Secteur Public | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | CCG | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et la croissance projetée du marché du Big Data en tant que Service ?

Le marché s'élevait à 52,75 milliards USD en 2026 et devrait atteindre 173,84 milliards USD d'ici 2031, progressant à un CAGR de 26,95 % sur la période 2026-2031.

Quel modèle de service connaît la croissance la plus rapide dans cet espace ?

L'Analytique en tant que Service devrait afficher la dynamique la plus forte, croissant à un CAGR de 28,85 % jusqu'en 2031, les entreprises privilégiant des environnements analytiques sans serveur et compatibles avec l'IA.

Comment les lois sur la localisation des données influencent-elles les décisions de déploiement ?

Les mandats de souveraineté dans l'Union européenne, en Chine et en Inde accélèrent l'adoption du cloud hybride, incitant les fournisseurs à lancer des nœuds régionaux qui maintiennent les données sensibles sur le territoire national tout en permettant l'élasticité du cloud public.

Quel avantage concurrentiel l'IA générative apporte-t-elle aux fournisseurs de plateformes ?

Les grands modèles de langage intégrés permettent aux utilisateurs métier d'interroger les entrepôts en langage courant, réduisant le délai d'obtention des insights et différenciant les fournisseurs qui intègrent étroitement des outils de classe GPT avec leurs couches de stockage et de calcul.

Qui sont les principaux fournisseurs et quelle est la concentration du paysage des fournisseurs ?

Amazon Web Services, Microsoft Azure et Google Cloud contrôlent collectivement environ 55 % des revenus mondiaux, plaçant le secteur dans une catégorie modérément concentrée mais laissant de la place aux spécialistes tels que Snowflake et Databricks pour se développer.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les trois premiers nuages détiennent environ 69,20 % de la part, donnant un score de concentration de marché de 6 qui signale une domination modérée mais non écrasante.

Dernière mise à jour de la page le: