Taille et Part du Marché des Logiciels de Sciences de la Vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

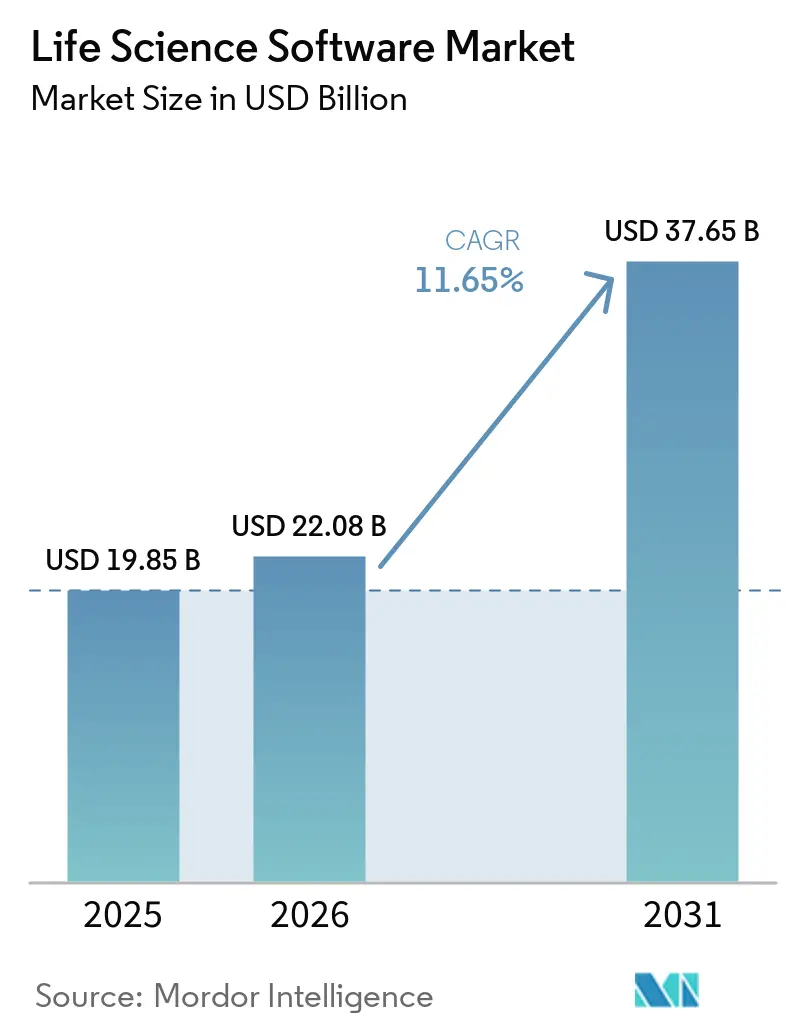

| Taille du Marché (2026) | 22.08 Milliards de dollars |

| Taille du Marché (2031) | 37.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Sciences de la Vie par Mordor Intelligence

La taille du Marché des Logiciels de Sciences de la Vie devrait passer de 19,85 milliards USD en 2025 à 22,08 milliards USD en 2026 et devrait atteindre 37,65 milliards USD d'ici 2031 à un TCAC de 11,65 % sur la période 2026-2031.

Le marché des logiciels de sciences de la vie est en pleine croissance, les entreprises réglementées exigeant une meilleure traçabilité des données tout au long du développement des produits, de la fabrication, de la qualité et des flux de travail de soumission. Le marché bénéficie également de l'adoption de processus scientifiques assistés par l'IA, où les laboratoires et les équipes cliniques ont besoin de systèmes capables de gérer des volumes de données plus importants avec un effort manuel minimal. L'interopérabilité en temps réel gagne en importance, car les commanditaires, les ORC et les CDMO s'appuient de plus en plus sur des systèmes partagés et des flux de données connectés pour éviter les retards et les reprises de travail. Les dépenses en logiciels sur ce marché sont devenues une décision stratégique au niveau du conseil d'administration, portées par des plateformes validées et prêtes pour le cloud qui accélèrent les délais de soumission et simplifient la gestion des changements. Le marché évolue vers des plateformes non seulement fonctionnelles, mais également suffisamment robustes pour garantir la conformité tout au long de leur cycle de vie.

Points Clés du Rapport

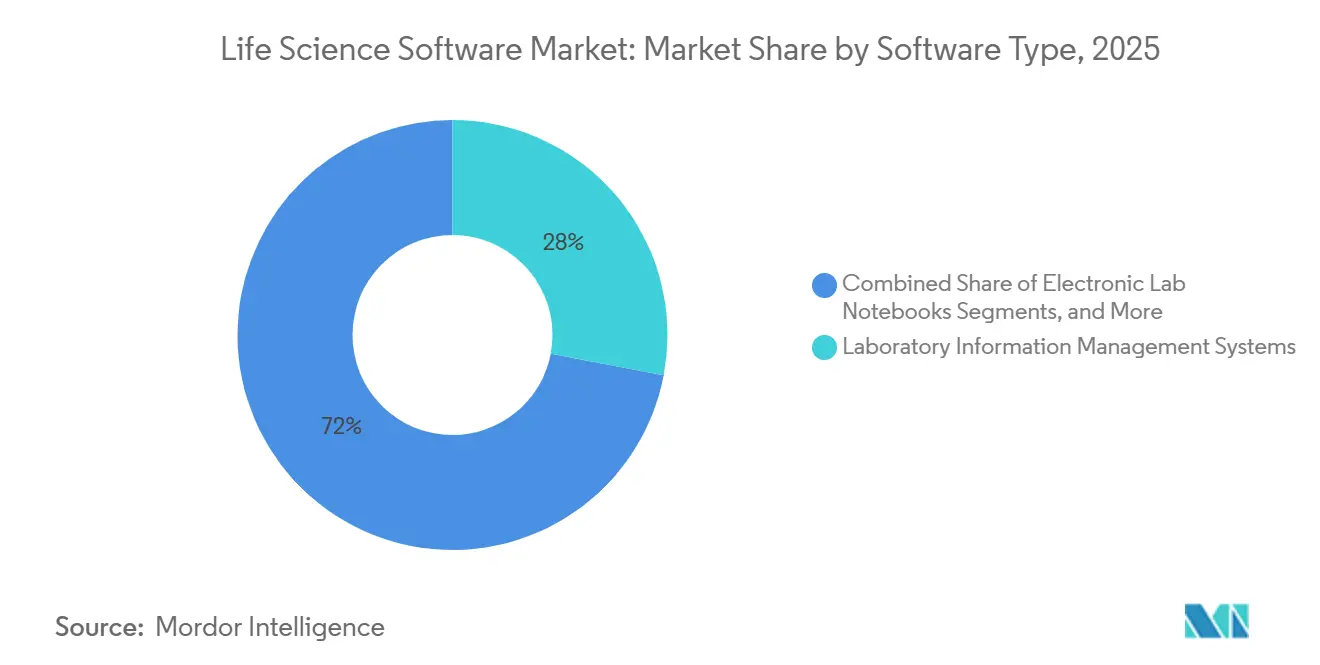

- Par type de logiciel, les systèmes de gestion de l'information de laboratoire ont dominé avec une part de 28,00 % en 2025, tandis que les systèmes de gestion des essais cliniques devraient croître à un TCAC de 12,45 % jusqu'en 2031.

- Par déploiement, le cloud représentait 51,44 % de la taille du marché des logiciels de sciences de la vie en 2025, et le cloud devrait être le modèle de déploiement à la croissance la plus rapide avec un TCAC de 12,77 % jusqu'en 2031.

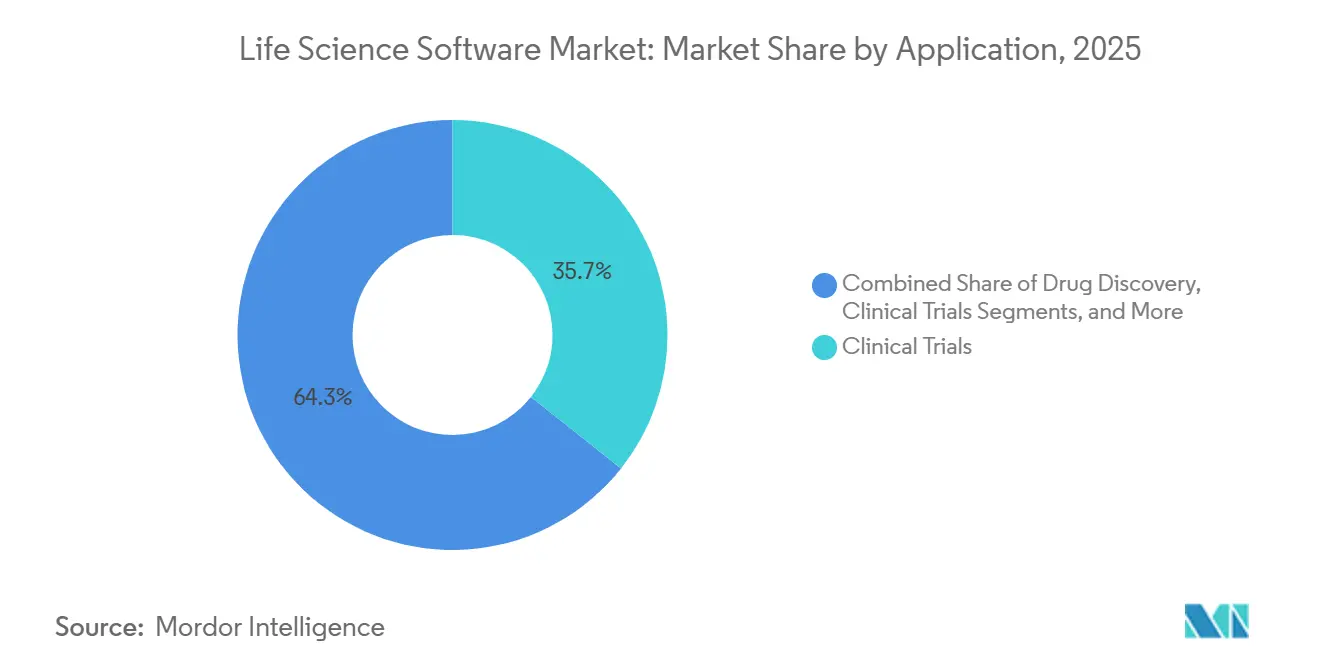

- Par application, les essais cliniques représentaient 35,65 % de la taille du marché des logiciels de sciences de la vie en 2025, tandis que la recherche et le développement devraient se développer à un TCAC de 13,23 % jusqu'en 2031.

- Par utilisateur final, les entreprises de biotechnologie détenaient une part de 42,03 % en 2025, et devraient enregistrer le TCAC projeté le plus élevé à 13,35 % jusqu'en 2031.

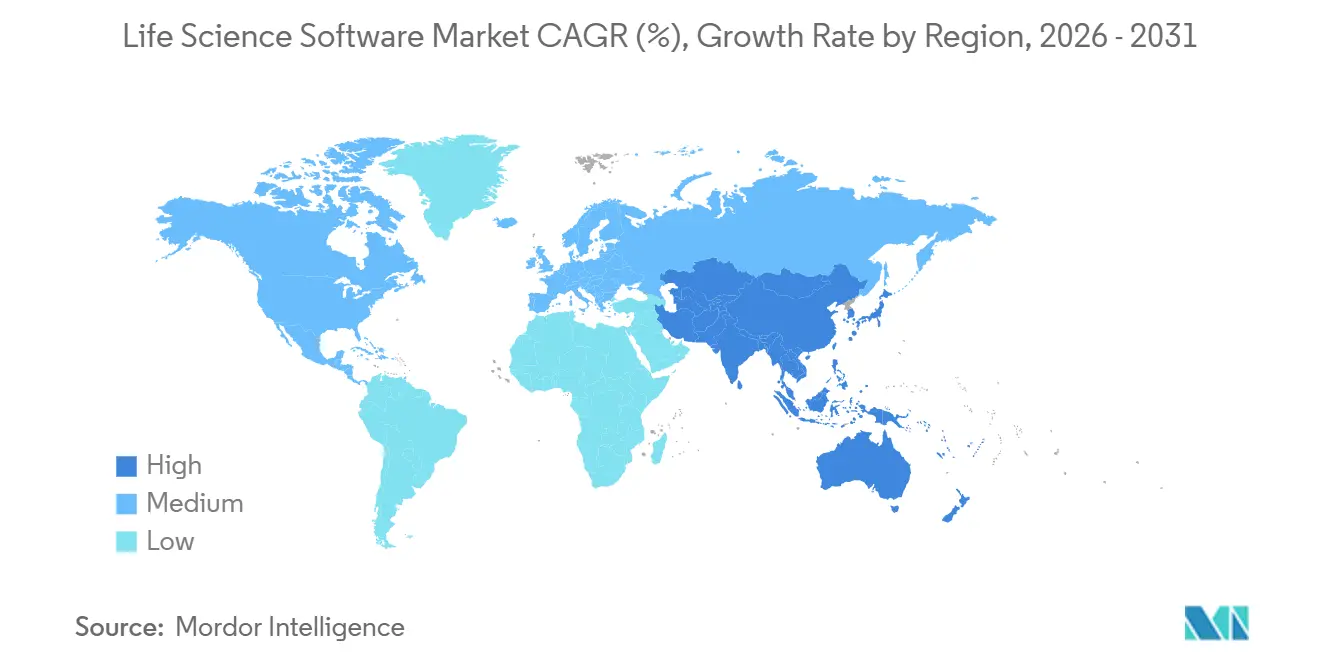

- Par géographie, l'Amérique du Nord détenait 38,99 % de la part du marché des logiciels de sciences de la vie en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 12,95 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Sciences de la Vie

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Demande croissante de traçabilité des données prête à la réglementation tout au long du cycle de vie du produit | +2.8% | Mondial | Court terme (≤ 2 ans) |

| Expansion des architectures de données de sciences de la vie natives du cloud et interopérables | +2.4% | Amérique du Nord et Asie-Pacifique en cœur, extension vers l'UE | Moyen terme (2-4 ans) |

| Automatisation des flux de travail scientifiques assistée par l'IA et aide à la décision | +2.1% | Mondial | Moyen terme (2-4 ans) |

| Utilisation accrue des logiciels pour raccourcir les cycles de validation et de préparation aux audits | +1.5% | Amérique du Nord et UE, gains précoces dans les principaux pôles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression d'intégration des écosystèmes partenaires, ORC et CDMO | +1.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Traçabilité des Données Prête à la Réglementation Tout au Long du Cycle de Vie du Produit

La traçabilité est devenue une exigence de conception essentielle sur le marché des logiciels de sciences de la vie, dépassant le cadre d'une simple tâche de documentation en fin de cycle d'audit. Les entreprises exigent désormais des systèmes qui maintiennent la lignée des données à travers les travaux de laboratoire, les événements qualité, les dossiers de fabrication et les soumissions réglementaires, tout en garantissant le contrôle de la validation. Cette évolution favorise les plateformes dotées de pistes d'audit robustes, de contrôles utilisateurs stricts et de structures de gestion des changements résilientes. Les fournisseurs intégrant la conformité dans les opérations quotidiennes gagnent du terrain, tandis que les outils ne disposant pas d'enregistrements complets des décisions, des modifications et des approbations perdent en pertinence.

Automatisation des Flux de Travail Scientifiques Assistée par l'IA et Aide à la Décision

L'IA est désormais partie intégrante du marché des logiciels de sciences de la vie, notamment dans les flux de travail cliniques, commerciaux et de recherche. Le lancement d'IQVIA.ai par IQVIA en 2026 a démontré comment les fournisseurs intègrent l'IA dans les plateformes d'entreprise, soutenues par plus de 100 brevets en IA et plus de 150 agents intelligents. Avec 19 des 20 premières entreprises pharmaceutiques utilisant déjà les agents IQVIA, l'adoption de l'IA a dépassé le stade des projets pilotes.[1]IQVIA Holdings Inc., "IQVIA dévoile IQVIA.ai, une plateforme d'IA agentique unifiée propulsée par NVIDIA," BusinessWire, businesswire.com De même, Benchling a introduit Model Hub, intégrant des outils d'IA dans des environnements de R&D validés. Ces avancées soulignent la demande croissante de plateformes modernes de cahiers de laboratoire électroniques, de systèmes de gestion de l'information de laboratoire et de données connectées, car les résultats de l'IA dans des environnements réglementés nécessitent une gouvernance et une traçabilité.

Expansion des Architectures de Données de Sciences de la Vie Natives du Cloud et Interopérables

L'adoption du cloud sur le marché des logiciels de sciences de la vie se concentre désormais sur l'intégration transparente des données commerciales, cliniques, qualité et de recherche. Les principaux fournisseurs nouent des partenariats et intègrent des services de données pour fidéliser leurs clients au sein des écosystèmes de plateformes. Salesforce s'est associé à AstraZeneca en 2025 pour déployer Agentforce Life Sciences en tant que plateforme mondiale d'engagement client, à la suite de démarches similaires de Novartis et Takeda. SAP a intégré Joule AI dans les flux de travail des sciences de la vie, en mettant l'accent sur l'interopérabilité qui combine le mouvement des données et la convivialité de l'IA. Le marché évolue vers des plateformes dotées d'architectures de données interconnectées, marginalisant celles qui reposent sur des modèles isolés ou une connectivité API limitée.

Utilisation Accrue des Logiciels pour Raccourcir les Cycles de Validation et de Préparation aux Audits

Le marché des logiciels de sciences de la vie privilégie une validation plus rapide et une préparation aux audits simplifiée avec un effort manuel minimal. Les acheteurs préfèrent les plateformes qui réduisent les tests répétitifs, centralisent les dossiers contrôlés et garantissent une disponibilité permanente à l'inspection. La mise à jour 2026 d'Oracle pour Clinical One a introduit l'importation de données de dossiers médicaux électroniques, l'intégration de la sécurité conforme à ICH E2B(R3) et une prise en charge améliorée de la randomisation adaptative, permettant des opérations cliniques plus connectées et prêtes pour l'audit. Cette tendance accélère les décisions de modernisation, notamment parmi les entreprises de biotechnologie de taille moyenne, les commanditaires et les prestataires de services externalisés.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| coûts de migration élevés liés à l'intégration profonde des flux de travail et aux coûts de migration des données | -1.2% | Mondial | Court terme (≤ 2 ans) |

| charge de validation et risque de contrôle des changements dans les environnements réglementés | -0.9% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| infrastructure héritée fragmentée entre les équipes R&D, qualité et commerciales | -0.7% | Mondial | Long terme (≥ 4 ans) |

| lacunes d'interopérabilité entre les instruments, les systèmes adjacents aux dossiers médicaux électroniques et les partenaires externes | -0.6% | Asie-Pacifique en cœur, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Migration Élevés Liés à l'Intégration Profonde des Flux de Travail et aux Coûts de Migration des Données

Les coûts de migration constituent un frein important sur le marché des logiciels de sciences de la vie. Les plateformes principales sont profondément intégrées aux flux de travail validés, aux dossiers liés et aux systèmes en aval, rendant les transitions complexes. La migration implique la cartographie des données, les nouveaux tests, la reformation des utilisateurs, les mises à jour des documents et la gestion des dossiers historiques, la transformant en un défi opérationnel plutôt qu'en une simple installation de logiciel. Les grandes entreprises planifient les migrations sur des cycles pluriannuels, tandis que les petites entreprises conservent souvent les anciens systèmes jusqu'à ce que les exigences de conformité les contraignent à effectuer des mises à niveau. Bien que le marché soit ouvert à l'innovation, le déplacement des fournisseurs progresse plus lentement que la croissance de la demande.

Charge de Validation et Risque de Contrôle des Changements dans les Environnements Réglementés

Le marché des logiciels de sciences de la vie est confronté à des retards en raison de l'examen approfondi, de la documentation et de la réapprobation requis pour les modifications de systèmes dans les environnements réglementés. Cela affecte les sorties de produits pour les fournisseurs et prolonge les délais de déploiement pour les clients, notamment dans les processus pertinents pour les BPx ou la prise de décision assistée par l'IA. Les produits médicaux basés sur l'IA dans l'UE font face à des obligations de conformité croisées dans le cadre de réglementations telles que la loi sur l'IA et le RDM ou le RDIV, augmentant la complexité pour les organisations. Les fournisseurs doivent aligner les conceptions de produits sur des attentes de gouvernance variables, tandis que les acheteurs supportent des coûts d'adoption plus élevés à moins que les outils n'offrent une documentation robuste, une surveillance claire et des mises à jour rationalisées. Le marché favorise les fournisseurs dotés d'une gestion disciplinée des versions et de solutions innovantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Logiciel : les LIMS Occupent la Position Centrale Tandis que les CTMS Affichent la Croissance la Plus Rapide

En 2025, les systèmes de gestion de l'information de laboratoire (LIMS) détenaient une part de 28,00 % du segment des logiciels, renforçant leur rôle essentiel sur le marché des logiciels de sciences de la vie. Les plateformes LIMS sont indispensables, reliant le suivi des échantillons, les résultats des instruments, les revues qualité et la gestion des données réglementées dans les laboratoires. Leur centralité dans le contrôle qualité pharmaceutique, les laboratoires bioanalytiques et les organisations de recherche sous contrat (ORC) les rend difficiles à remplacer. Les systèmes de gestion des essais cliniques (CTMS) devraient croître à un TCAC de 12,45 % jusqu'en 2031, portés par la complexité croissante et les exigences en données des conceptions d'essais modernes.

Le secteur évolue vers des plateformes qui rationalisent la coordination des études, les activités des sites, les mandats de transparence et la collecte des données des patients. L'acquisition de Clario par Thermo Fisher Scientific en 2026 a mis en évidence l'importance stratégique des capacités CTMS. Les cahiers de laboratoire électroniques, les systèmes de gestion de l'information réglementaire et les systèmes de gestion des données scientifiques gagnent du terrain à mesure que les organisations passent aux dossiers numériques intégrés. Les logiciels de bioinformatique et de pharmacovigilance deviennent également essentiels à mesure que les analyses pilotées par l'IA sont intégrées dans les flux de travail principaux.

Par Déploiement : le Cloud Prend de l'Avance en tant que Modèle Validé Privilégié

En 2025, le déploiement cloud représentait 51,44 % de la part de marché, établissant sa domination dans le secteur des logiciels de sciences de la vie. Il devrait croître à un TCAC de 12,77 % jusqu'en 2031, reflétant son leadership en matière d'adoption et de dépenses futures. Les acheteurs considèrent désormais le cloud comme une architecture réglementée viable, soutenue par des fournisseurs proposant des contrôles préconfigurés, des capacités d'intégration et des fonctionnalités spécialisées.

La plateforme Life Sciences Cloud et Agentforce de Salesforce a été adoptée par des acteurs majeurs tels que Takeda, Novartis et AstraZeneca en 2025, témoignant de la confiance accordée aux systèmes natifs du cloud pour un usage réglementé. Bien que les systèmes sur site restent pertinents pour des besoins spécifiques tels que la résidence des données et les dossiers sensibles, le marché favorise de plus en plus les modèles hybrides et axés sur le cloud pour leur évolutivité, leur interopérabilité et leur intégration de l'IA.

Par Application : les Essais Cliniques Dominent les Dépenses Actuelles Tandis que la R&D Connaît la Croissance la Plus Rapide

En 2025, les essais cliniques détenaient une part de 35,65 %, en faisant la principale application sur le marché des logiciels de sciences de la vie. Cela reflète le rôle essentiel du logiciel dans les opérations d'essais, notamment la capture de données, la randomisation, la surveillance, le signalement de la sécurité et la coordination à distance. Les améliorations apportées par Oracle à sa plateforme Clinical One en 2026 ont répondu au besoin d'une exécution d'études plus connectée. La recherche et le développement devrait croître à un TCAC de 13,23 % jusqu'en 2031, à mesure que les laboratoires adoptent l'automatisation et les environnements de données pilotés par l'IA. Les dépenses en R&D évoluent des outils de tenue de dossiers vers des plateformes qui intègrent les instruments, l'automatisation, les données scientifiques et les résultats des modèles.

Le lancement par Benchling de sa plateforme d'automatisation en 2026 illustre cette tendance, créant une boucle de données continue en connectant les instruments de laboratoire et les dossiers scientifiques. Les outils de découverte de médicaments gagnent également en importance à mesure que les fournisseurs intègrent l'informatique dans les programmes de recherche précoce. L'acquisition par IQVIA d'actifs de découverte de médicaments en 2026 souligne le rôle croissant des logiciels dans les initiatives de découverte. Les applications dans les secteurs de la fabrication, de la qualité et du commerce continuent de se développer à mesure que les fournisseurs intègrent les opérations réglementées avec les données d'entreprise et les couches d'IA.

Par Utilisateur Final : les Entreprises de Biotechnologie Dominent la Demande et Maintiennent la Croissance la Plus Élevée

En 2025, les entreprises de biotechnologie représentaient 42,03 % de la demande des utilisateurs finaux, en faisant les plus grands acheteurs sur le marché des logiciels de sciences de la vie. Elles devraient croître à un TCAC de 13,35 % jusqu'en 2031, portées par les avancées dans les produits biologiques, les thérapies cellulaires et géniques, et les développements de l'ARNm. Ces modalités génèrent des données denses et diversifiées, rendant les méthodes traditionnelles de tableur de plus en plus irréalisables. Les entreprises de biotechnologie adoptent des plateformes numériques plus tôt dans leur cycle de vie, intégrant l'informatique dans les processus scientifiques fondamentaux. Cette demande de rapidité, de flexibilité et de gouvernance des données évolutive remodèle les priorités des fournisseurs.

Veeva a déclaré un chiffre d'affaires pour l'exercice fiscal 2025 de 2,746 milliards USD, dont 2,284 milliards USD provenant des services d'abonnement, et a élargi sa base de clients de solutions R&D à 1 125. Bien que les entreprises pharmaceutiques influencent les normes de fonctionnalités par le biais de grands programmes d'approvisionnement, les CDMO et les ORC deviennent des acheteurs importants à mesure que le développement et la fabrication externalisés se développent. Le partenariat de SAP avec Chanelle Pharma en 2026 reflète la tendance des fabricants externalisés à investir dans des logiciels de niveau entreprise pour une croissance réglementée. Les établissements universitaires et les entreprises de dispositifs médicaux contribuent également à la demande, bien que leurs habitudes d'achat soient plus spécialisées et moins cohérentes par rapport aux entreprises de biotechnologie et pharmaceutiques.

Analyse Géographique

En 2025, l'Amérique du Nord détenait une part de 38,99 % du marché des logiciels de sciences de la vie, maintenant sa position de plus grand bloc régional. La région bénéficie d'une forte concentration d'entreprises pharmaceutiques, de biotechnologie et de dispositifs médicaux opérant selon des normes strictes de documentation numérique. Un écosystème SaaS mature et une solide base d'entreprises de biotechnologie financées stimulent davantage l'adoption des logiciels. La collaboration de Microsoft avec Mayo Clinic en juin 2026 pour développer un modèle d'IA avancé pour les soins de santé souligne le leadership continu de l'Amérique du Nord dans l'infrastructure de données des sciences de la vie.

L'Europe reste un acteur clé sur le marché des logiciels de sciences de la vie, avec une demande façonnée par les délais de conformité et les contrôles formels des processus. Des pays comme l'Allemagne, la France et le Royaume-Uni ancrent la demande régionale grâce à une forte production pharmaceutique, des capacités de recherche et des besoins en gestion des données réglementées. La région favorise également les spécialistes locaux, notamment dans les flux de travail de soumission et de pharmacovigilance, où la spécificité réglementaire est essentielle. La soumission par Ennov de l'une des quatre séquences de test eCTD 4.0 au programme pilote de l'Agence Européenne des Médicaments démontre la visibilité croissante des fournisseurs d'origine européenne dans les segments de logiciels à contrôle élevé.

L'Asie-Pacifique devrait croître à un TCAC de 12,95 % jusqu'en 2031, en faisant la région à la croissance la plus rapide sur le marché des logiciels de sciences de la vie. La Chine et l'Inde stimulent cette croissance grâce à une activité accrue d'essais cliniques, à une capacité de recherche externalisée et à des processus réglementaires numériques. L'initiative de supervision pharmaceutique « IA+ » de la Chine en avril 2026 et le Règlement sur la Recherche Clinique des Nouvelles Technologies Biomédicales entré en vigueur en mai 2026 ont renforcé la demande de systèmes logiciels conformes.

Paysage Concurrentiel

Le marché des logiciels de sciences de la vie évolue d'un paysage fragmenté vers une arène concurrentielle plus structurée. Les acteurs majeurs élargissent leurs horizons, allant au-delà des fonctions singulières. Ils proposent désormais des suites de produits étendues, des solutions de données intégrées et des services pilotés par l'IA pour fidéliser leur clientèle. Les acteurs clés tels qu'IQVIA, Veeva Systems, Microsoft, Salesforce, Oracle, SAP et Dassault Systèmes se disputent la domination, chacun se taillant une niche dans le spectre des logiciels. Aujourd'hui, la concurrence dans l'arène des logiciels de sciences de la vie dépasse la simple profondeur des produits. Les acheteurs accordent de plus en plus la priorité aux plateformes qui promettent une conformité à long terme, une interopérabilité et une extensibilité.

Les récentes manœuvres stratégiques soulignent ce paysage concurrentiel en mutation. En mars 2026, IQVIA a dévoilé IQVIA.ai, reliant l'IA agentique aux flux de travail cliniques, commerciaux et du monde réel, marquant sa transition d'un fournisseur d'analyses à une plateforme opérationnelle complète. Au même mois, Thermo Fisher a renforcé ses capacités logicielles en acquérant Clario, améliorant ses services avec d'importantes capacités de données sur les critères d'évaluation cliniques. En décembre 2025, Salesforce a fait sensation lorsqu'AstraZeneca a choisi Agentforce Life Sciences comme plateforme mondiale d'engagement client, une décision reprise par d'autres grands acteurs pharmaceutiques.

Bien que les acteurs plus importants dominent, les fournisseurs plus petits exercent encore une influence, notamment dans les environnements de R&D où la convivialité et l'intégration des flux de travail priment sur la simple étendue. Par exemple, l'introduction par Benchling en avril 2026 des connecteurs IA vise à intégrer de manière transparente les dossiers scientifiques dans l'écosystème IA plus large via le protocole de contexte de modèle. Ces innovations offrent aux utilisateurs de biotechnologie un modèle opérationnel plus flexible, éliminant le besoin d'une refonte complète de la pile logicielle.

Leaders du Secteur des Logiciels de Sciences de la Vie

IQVIA Holdings Inc.

microsoft corporation

oracle corporation

Salesforce, Inc.

Veeva Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Microsoft et Mayo Clinic ont annoncé un partenariat pour développer un modèle d'IA avancé pour les soins de santé, accessible mondialement via les API Azure Foundry. First Foundation Labs a également collaboré avec Microsoft Discovery pour améliorer la plateforme avec un raisonnement d'IA clinique et translationnelle, permettant une génération systématique d'hypothèses dans la R&D des sciences de la vie.

- Mai 2026 : Benchling a lancé trois nouveaux produits pour la R&D d'anticorps de bout en bout, Benchling Automation pour l'intégration des instruments de laboratoire et des dossiers scientifiques, et une compétence d'IA d'analyse de données, renforçant son leadership dans la R&D en biotechnologie.

- Mai 2026 : Benchling a introduit Model Hub, permettant aux scientifiques de gérer et de suivre les modèles d'IA aux côtés des données expérimentales structurées dans un flux de travail validé.

- Mars 2026 : IQVIA a lancé IQVIA.ai, une plateforme d'IA propulsée par NVIDIA Nemotron, comprenant plus de 100 brevets en IA et plus de 150 agents déployés dans les domaines cliniques, commerciaux et du monde réel. L'entreprise a indiqué que 19 des 20 premières entreprises pharmaceutiques ont adopté ses agents dans leurs flux de travail.

- Mars 2026 : SAP et Chanelle Pharma ont annoncé un partenariat stratégique pour mettre en œuvre SAP S/4HANA Cloud Private Edition et SAP Business AI, visant une mise en service fin 2026 dans le cadre de l'investissement de Chanelle dans une base numérique conforme aux BPx.

Périmètre du Rapport sur le Marché Mondial des Logiciels de Sciences de la Vie

Selon le périmètre du rapport, les logiciels de sciences de la vie désignent les technologies conçues pour aider les organisations de biotechnologie, pharmaceutiques et de soins de santé à gérer la recherche, à mener des essais cliniques et à respecter des réglementations gouvernementales strictes. Ils organisent des données de laboratoire complexes et accélèrent le processus de création de nouveaux médicaments et traitements médicaux.

Le marché des logiciels de sciences de la vie est segmenté par type de logiciel, déploiement, application, utilisateur final et géographie. Par type de logiciel, le marché comprend les systèmes de gestion de l'information de laboratoire, les cahiers de laboratoire électroniques, les systèmes de gestion des essais cliniques, les systèmes de gestion de l'information réglementaire, les systèmes de gestion des données scientifiques, les logiciels de bioinformatique, les logiciels de pharmacovigilance, les logiciels de gestion de la qualité et d'autres types de logiciels de sciences de la vie. Par déploiement, le marché est segmenté en cloud et sur site. Par application, le marché est catégorisé en recherche et développement, découverte de médicaments, essais cliniques, conformité réglementaire, opérations de fabrication, gestion de la qualité, opérations commerciales et engagement client, et autres applications dans les logiciels de sciences de la vie. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques, entreprises de biotechnologie, organisations de recherche sous contrat, organisations de développement et de fabrication sous contrat, établissements universitaires et de recherche, entreprises de dispositifs médicaux et autres utilisateurs finaux dans les logiciels de sciences de la vie. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Systèmes de Gestion de l'Information de Laboratoire |

| Cahiers de Laboratoire Électroniques |

| Systèmes de Gestion des Essais Cliniques |

| Systèmes de Gestion de l'Information Réglementaire |

| Systèmes de Gestion des Données Scientifiques |

| Logiciels de Bioinformatique |

| Logiciels de Pharmacovigilance |

| Logiciels de Gestion de la Qualité |

| Autres Types de Logiciels de Sciences de la Vie |

| Cloud |

| Sur Site |

| Recherche et Développement |

| Découverte de Médicaments |

| Essais Cliniques |

| Conformité Réglementaire |

| Opérations de Fabrication |

| Gestion de la Qualité |

| Opérations Commerciales et Engagement Client |

| Autres Applications dans les Logiciels de Sciences de la Vie |

| Entreprises Pharmaceutiques |

| Entreprises de Biotechnologie |

| Organisations de Recherche sous Contrat |

| Organisations de Développement et de Fabrication sous Contrat |

| Établissements Universitaires et de Recherche |

| Entreprises de Dispositifs Médicaux |

| Autres Utilisateurs Finaux dans les Logiciels de Sciences de la Vie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Logiciel | Systèmes de Gestion de l'Information de Laboratoire | |

| Cahiers de Laboratoire Électroniques | ||

| Systèmes de Gestion des Essais Cliniques | ||

| Systèmes de Gestion de l'Information Réglementaire | ||

| Systèmes de Gestion des Données Scientifiques | ||

| Logiciels de Bioinformatique | ||

| Logiciels de Pharmacovigilance | ||

| Logiciels de Gestion de la Qualité | ||

| Autres Types de Logiciels de Sciences de la Vie | ||

| Par Déploiement | Cloud | |

| Sur Site | ||

| Par Application | Recherche et Développement | |

| Découverte de Médicaments | ||

| Essais Cliniques | ||

| Conformité Réglementaire | ||

| Opérations de Fabrication | ||

| Gestion de la Qualité | ||

| Opérations Commerciales et Engagement Client | ||

| Autres Applications dans les Logiciels de Sciences de la Vie | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques | |

| Entreprises de Biotechnologie | ||

| Organisations de Recherche sous Contrat | ||

| Organisations de Développement et de Fabrication sous Contrat | ||

| Établissements Universitaires et de Recherche | ||

| Entreprises de Dispositifs Médicaux | ||

| Autres Utilisateurs Finaux dans les Logiciels de Sciences de la Vie | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des logiciels de sciences de la vie d'ici 2031 ?

Le marché des logiciels de sciences de la vie devrait atteindre 37,65 milliards USD d'ici 2031, en hausse par rapport à 22,08 milliards USD en 2026, à un TCAC de 11,26 %.

Quel type de logiciel domine actuellement l'adoption dans les sciences de la vie ?

Les systèmes de gestion de l'information de laboratoire ont dominé la demande par type de logiciel avec une part de 28,00 % en 2025, car ils restent au cœur de la gestion des données d'échantillons, d'instruments et de qualité.

Pourquoi le déploiement cloud gagne-t-il une acceptation plus rapide dans les environnements réglementés ?

Le cloud détenait une part de 51,44 % en 2025 et devrait croître à un TCAC de 12,77 % jusqu'en 2031, car les acheteurs souhaitent de plus en plus des plateformes validées, interopérables et évolutives.

Quel domaine d'application connaît la croissance la plus rapide jusqu'en 2031 ?

La recherche et le développement est le domaine d'application à la croissance la plus rapide, avec un TCAC projeté de 13,23 %, porté par les flux de travail de laboratoire activés par l'IA et les systèmes de données scientifiques connectés.

Pourquoi les entreprises de biotechnologie sont-elles les plus grands acheteurs de ces plateformes ?

Les entreprises de biotechnologie détenaient une part de 42,03 % en 2025 et constituent également le groupe d'utilisateurs finaux à la croissance la plus rapide, car les programmes de produits biologiques, d'ARNm, de thérapies cellulaires et géniques génèrent des ensembles de données complexes nécessitant une infrastructure numérique plus solide.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 12,95 % jusqu'en 2031, soutenue par la croissance des essais cliniques, la numérisation réglementaire et la demande croissante de logiciels en Chine et en Inde.

Dernière mise à jour de la page le: