Taille et part du marché des logiciels de bien être à la demande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

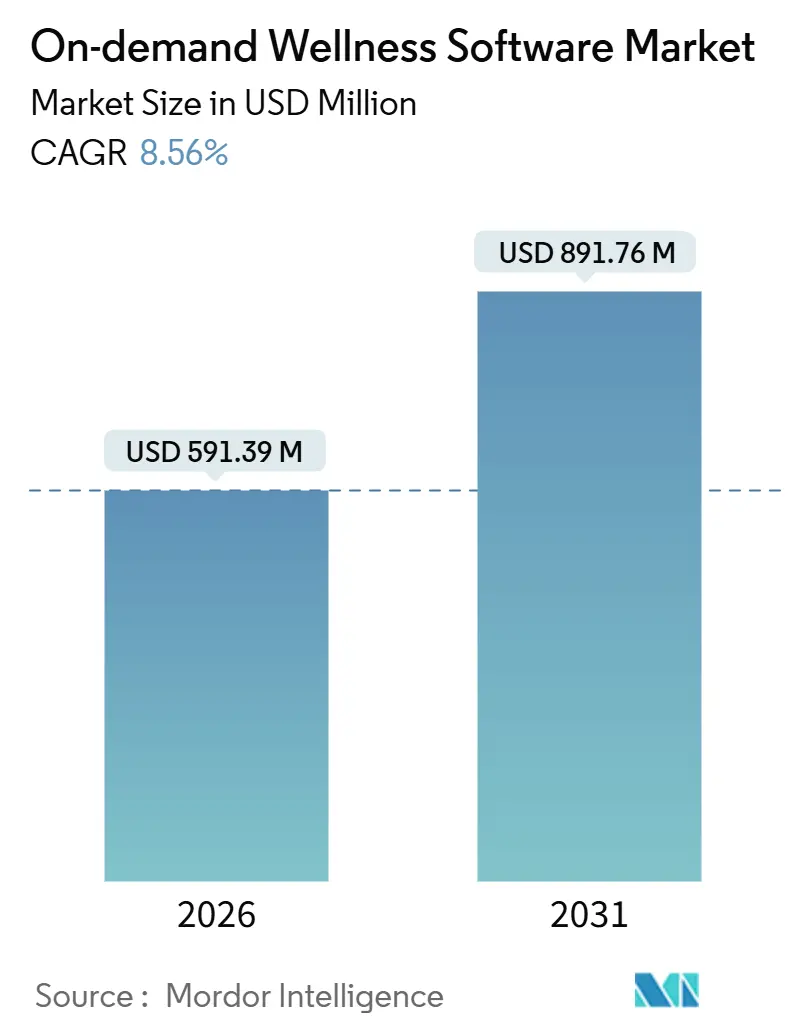

| Taille du Marché (2026) | 591.39 Millions de dollars américains |

| Taille du Marché (2031) | 891.76 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.56% CAGR |

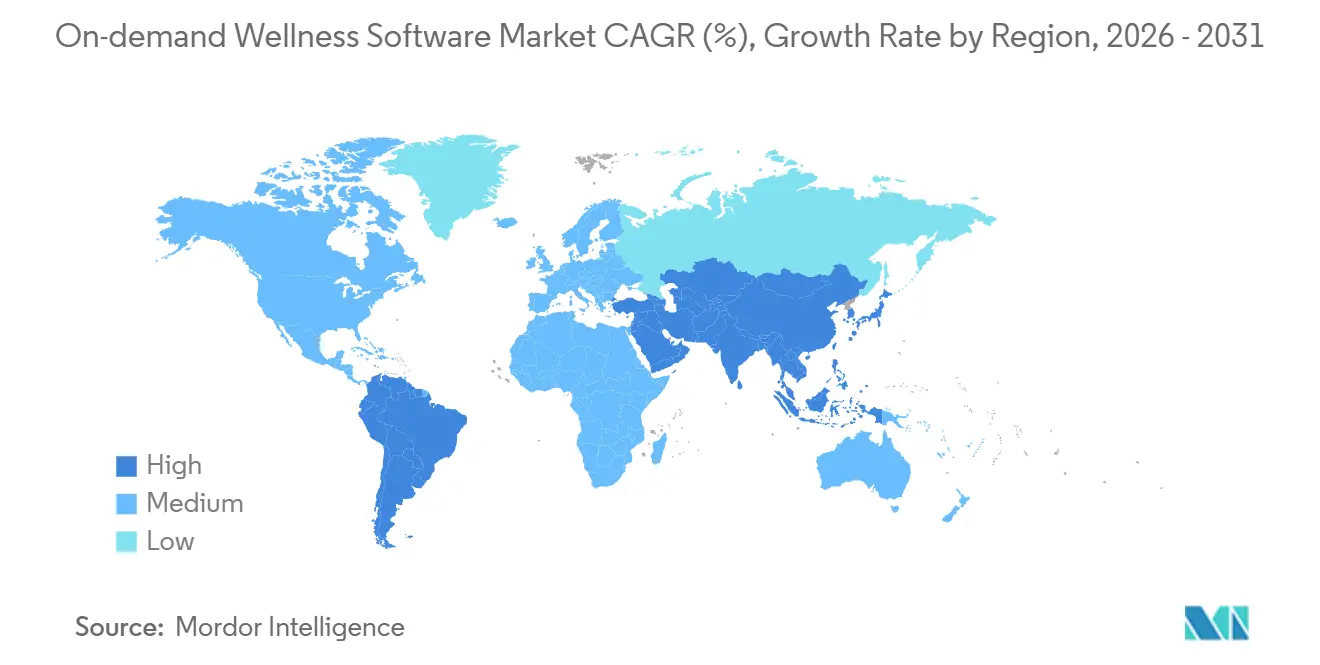

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

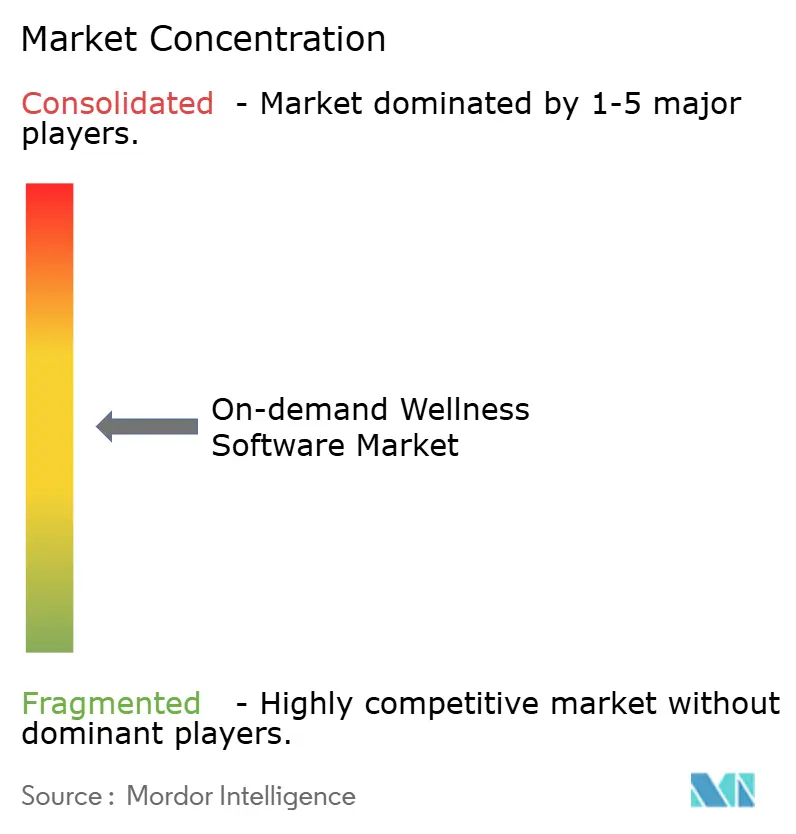

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de bien être à la demande par Mordor Intelligence

La taille du marché des logiciels de bien être à la demande est estimée à 591,39 millions USD en 2026, et devrait atteindre 891,76 millions USD d'ici 2031, à un TCAC de 8,56 % pendant la période de prévision (2026-2031).

Cela reflète une expansion saine du marché des logiciels de bien être à la demande. L'adoption rapide du cloud, les dépenses agressives des entreprises en matière d'avantages bien être groupés et l'appétit des investisseurs pour les piles SaaS intégrées verticalement sont les principaux catalyseurs de croissance. Le déploiement cloud représente déjà les deux tiers des revenus mondiaux, tandis que les couches analytiques qui convertissent les données brutes de réservation en informations sur la tarification et la fidélisation sont devenues la nouvelle frontière concurrentielle. Parallèlement, les budgets bien être des employeurs ont évolué de simples avantages discrétionnaires vers des leviers mesurables de maîtrise des coûts — une évolution qui favorise les plateformes capables de quantifier les réductions de l'absentéisme, du turnover et des coûts de santé. Les sponsors de capital-investissement continuent de récompenser les fournisseurs qui regroupent la planification, les paiements, la gestion de la relation client et les capacités d'IA dans une seule pile, renforçant ainsi la dynamique de consolidation. Dans ce contexte, la région Asie-Pacifique se développe plus rapidement que toute autre zone géographique, grâce à l'omniprésence des smartphones et à la capacité d'agréger des bases de praticiens fragmentées à un coût marginal faible.

Principaux enseignements du rapport

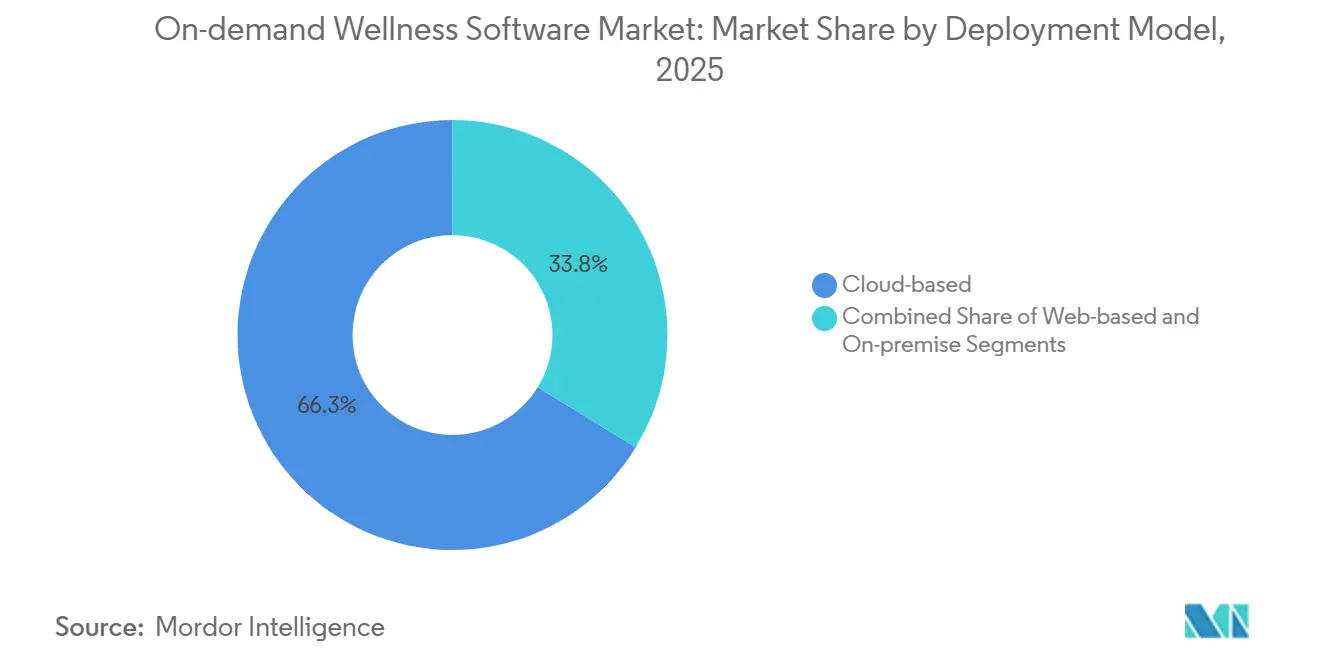

- Par modèle de déploiement, les solutions basées sur le cloud ont dominé avec 66,25 % de la part du marché des logiciels de bien être à la demande en 2025, et ce même segment devrait se développer à un TCAC de 12,63 % jusqu'en 2031.

- Par modèle d'abonnement, les abonnements mensuels récurrents ont capturé 53,53 % des revenus en 2025, tandis que les niveaux freemium devraient enregistrer le TCAC le plus rapide de 11,55 % jusqu'en 2031.

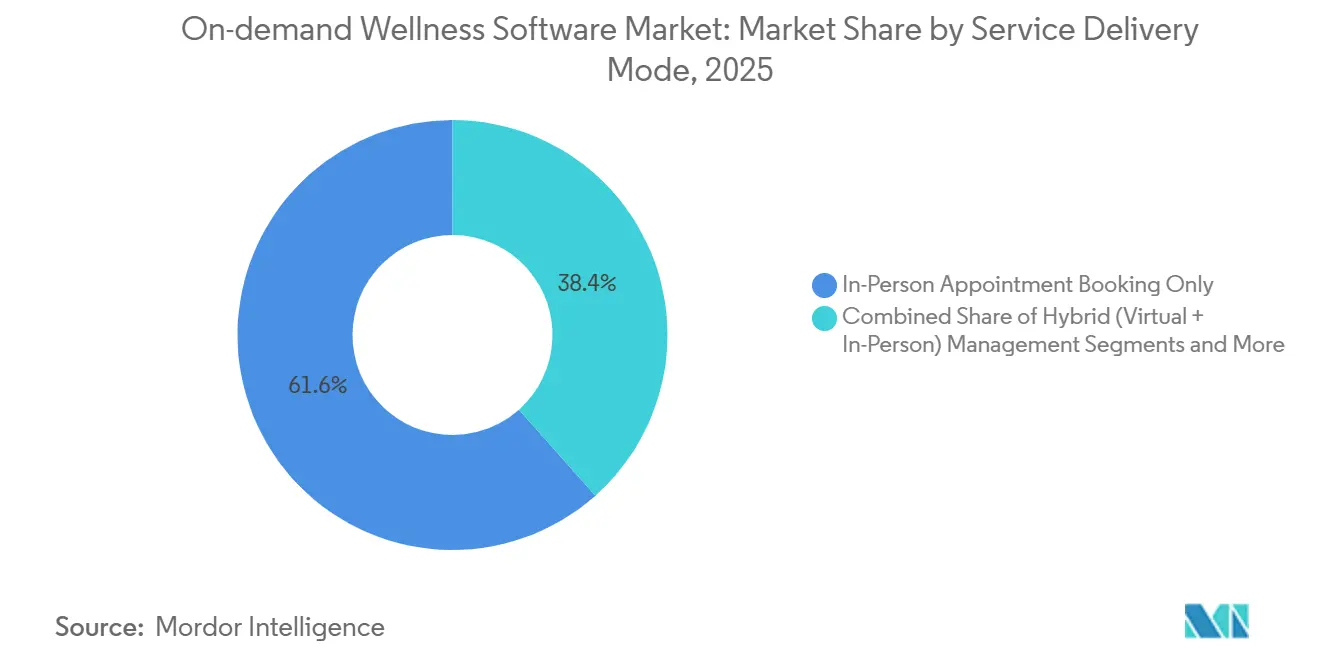

- Par mode de prestation de services, les rendez-vous en personne représentaient 61,57 % des dépenses de 2025, tandis que la diffusion en continu purement virtuelle progresse au TCAC le plus rapide de 10,23 % sur la période de prévision.

- Par fonctionnalité principale, les modules de réservation et de planification détenaient 34,71 % des revenus de 2025, mais les analyses et les évaluations comparatives devraient croître au TCAC le plus élevé de 11,45 % jusqu'en 2031.

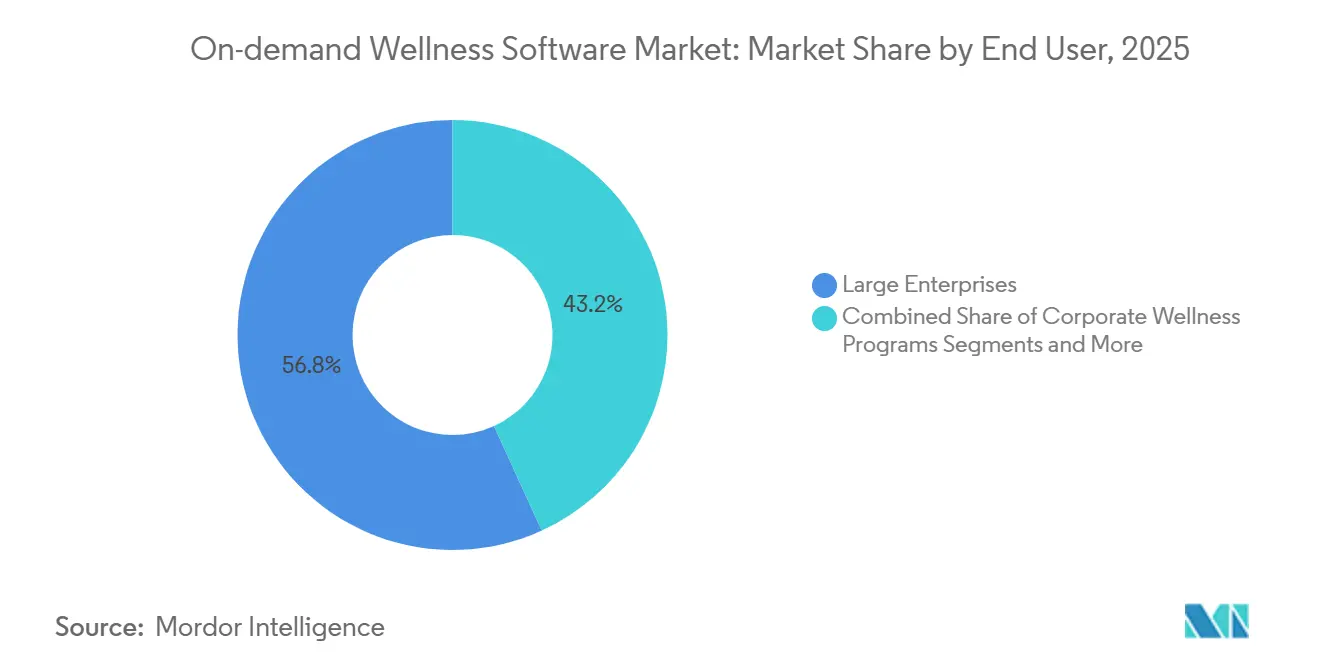

- Par utilisateur final, les grandes entreprises représentaient 56,82 % des ventes de 2025, mais les programmes de bien être en entreprise devraient progresser au TCAC de tête de 10,42 % jusqu'en 2031.

- Par zone géographique, l'Amérique du Nord dominait avec une part de 39,64 % en 2025, tandis que l'Asie-Pacifique est positionnée pour le TCAC le plus rapide de 11,02 % pendant la fenêtre de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels de bien être à la demande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des réservations en libre-service sur mobile en priorité | 1.8% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Court terme (≤ 2 ans) |

| Numérisation des flux de travail des spas et salons | 1.5% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Dépenses des employeurs en SaaS de bien être en entreprise | 2.1% | Amérique du Nord, Europe, CCG | Moyen terme (2-4 ans) |

| Les réceptionnistes IA convertissent les appels manqués | 1.3% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Moteurs de tarification dynamique pour le rendement | 0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Outils de financement intégrés pour les commerçants | 0.8% | Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des réservations en libre-service sur mobile en priorité

Les appareils mobiles ont remplacé les appels téléphoniques comme canal par défaut pour réserver des séances de beauté et de remise en forme. Urban Company a enregistré 6,8 millions d'utilisateurs exclusivement mobiles en Inde, aux Émirats arabes unis, en Arabie saoudite et en Australie, prouvant que les applications intuitives surpassent les centres d'appels tant en termes de commodité que de conversion.[1]Urban Company, "Projet de prospectus préliminaire," Conseil des valeurs mobilières de l'Inde, sebi.gov.in Les nations du CCG renforcent cette tendance : la couverture 5G dépasse 90 % et les forfaits de données coûtent moins de 1 % du revenu mensuel, permettant une visibilité en temps réel des disponibilités qui élimine les absences et améliore le taux d'utilisation. Les plateformes optimisées pour des temps de chargement inférieurs à trois secondes gagnent des parts de marché, tandis que les fournisseurs historiques qui dépendent des expériences de bureau voient leur taux de désabonnement augmenter. À mesure que la pénétration des smartphones dépasse 90 % dans la plupart des marchés en croissance, l'expérience utilisateur axée sur le mobile est passée d'un facteur de différenciation à une attente de base.

Numérisation des flux de travail des spas et salons

La hausse des coûts de main-d'œuvre et les marges étroites contraignent les propriétaires de salons et de spas à abandonner les registres papier. La suite cloud de Zenoti intègre la planification, les points de vente, la gestion de la relation client, la gestion des stocks et la paie pour 12 000 entreprises dans le monde, offrant à des chaînes comme European Wax Center et Massage Heights une vue unifiée pour les opérations quotidiennes.[2]Zenoti, "Zenoti lève 160 millions USD lors d'un tour de financement de série D mené par Advent International, dépassant la valorisation de licorne à 1 milliard USD," Zenoti Press, zenoti.com Les mandats d'enregistrement sans contact imposés pendant la pandémie ont accéléré l'adoption, et l'exigence ePA européenne à partir d'octobre 2025 pousse davantage les prestataires vers des systèmes capables d'échanger des données HL7-FHIR. Les fournisseurs qui proposent des modules de consentement conformes au RGPD et un réapprovisionnement automatisé des produits réduisent la charge administrative et protègent les marges étroites.

Dépenses des employeurs en SaaS de bien être en entreprise

Les directeurs financiers considèrent désormais les applications de bien être comme des outils de maîtrise des coûts plutôt que comme des avantages. Wellhub, rebaptisé depuis Gympass en 2025, sert 15 000 employeurs et 20 millions d'employés, affirmant réaliser 35 % d'économies sur les soins de santé lorsque les utilisateurs s'enregistrent cinq fois ou plus par mois.[3]Wellhub, "Gympass devient Wellhub : Faisons de chaque entreprise une entreprise de bien être," Communiqué de presse Wellhub, wellhub.com La plateforme agrège 50 000 salles de sport, studios et services numériques sous un seul abonnement, simplifiant les achats et consolidant les rapports. Étant donné que les budgets relèvent des ressources humaines et des finances plutôt que des lignes d'avantages de bureau, les contrats survivent aux gels d'embauche et génèrent des flux de revenus récurrents pluriannuels pour les fournisseurs.

Les réceptionnistes IA convertissent les appels manqués

Les appels manqués équivalent à des pertes de revenus. Les réceptionnistes IA intégrés dans Zenoti analysent les demandes en langage naturel, vérifient les plannings en temps réel et proposent des suppléments d'aromathérapie lors de la réservation, augmentant les réservations en dehors des heures d'ouverture jusqu'à 30 %. Au-delà de la commodité, ces algorithmes fonctionnent comme des moteurs de gestion du rendement qui recommandent des créneaux horaires optimaux basés sur la demande historique. Les premiers adoptants signalent des augmentations à deux chiffres de la valeur moyenne des tickets, démontrant que l'IA réduit la capacité inutilisée et améliore les flux de trésorerie sans augmenter les effectifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge de conformité en matière de confidentialité des données et de sécurité | -1.2% | Mondial, aigu dans l'UE et certains États américains | Moyen terme (2-4 ans) |

| Réglementations fragmentées des praticiens | -0.9% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Coûts élevés de désabonnement des clients PME | -1.4% | Mondial, prononcé en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie de talents en ingénierie IA verticale | -0.7% | Mondial, plus aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge de conformité en matière de confidentialité des données et de sécurité

Les plateformes de bien être collectent des informations de santé protégées, des données de carte et des données de géolocalisation, exposant les fournisseurs au RGPD européen, au CPRA californien et au LGPD brésilien. Le BfArM exige des audits de sécurité rigoureux avant l'approbation du remboursement allemand, tandis que Squarespace Acuity limite les accords de partenariat commercial HIPAA aux niveaux premium, soulignant le coût de la conformité pour les petites entreprises. Les amendes peuvent atteindre 2 % du chiffre d'affaires mondial, faisant de la confidentialité à la fois un avantage concurrentiel et un champ de mines. Les fournisseurs qui investissent tôt dans les audits SOC 2 et ISO 27001 sécurisent des appels d'offres d'entreprise que d'autres ne peuvent pas atteindre.

Coûts élevés de désabonnement des clients PME

Les fermetures de petits studios, les chocs de trésorerie et les offres concurrentielles agressives alimentent le désabonnement des PME. Le dépôt SEC de Beachbody a révélé une perte de 87,6 millions USD sur une baisse des revenus malgré 1,4 million d'abonnements numériques, soulignant la fragilité des modèles basés sur le volume. Pour les éditeurs de logiciels, chaque salon qui part efface les dépenses d'acquisition et d'intégration, forçant un pivot soit vers le marché des entreprises, soit vers des périodes de retour sur investissement plus rapides sur les comptes PME. Un taux de désabonnement élevé renforce l'impératif d'outils de fidélisation tels que les programmes de fidélité et le financement intégré.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : la maturité du cloud dépasse les retardataires sur site

Les plateformes cloud ont capturé 66,25 % des revenus de 2025, se développant à un TCAC de 12,63 % alors que les directeurs des systèmes d'information privilégient la disponibilité, la vélocité des fonctionnalités et la portée mondiale. Les hyperscalers exploitent désormais 39 centres de données aux Émirats arabes unis et 33 en Arabie saoudite, offrant aux opérateurs du Moyen-Orient un accès à faible latence aux piles cloud. Cette domination signifie que la taille du marché des logiciels de bien être à la demande liée au cloud est prête pour une croissance exceptionnelle, tandis que les systèmes sur site font face à un déclin inévitable. Les exceptions réglementaires — telles que le jalon ePA allemand — maintiennent encore une niche pour les configurations hybrides, mais même celles-ci doivent interopérer avec les API cloud pour franchir les obstacles au remboursement.

Les leaders du cloud comme Zenoti exploitent les historiques de transactions agrégés pour entraîner des moteurs d'IA qui alimentent la tarification dynamique et la planification prédictive. Ces capacités se renforcent avec chaque nouveau client, créant des boucles de rétroaction que les déploiements uniquement sur navigateur ou sur site ne peuvent pas égaler. Pourtant, les règles de localisation des données au Brésil et en Chine obligent les fournisseurs à négocier des partenariats locaux et à construire des couches de conformité régionales, ajoutant une complexité opérationnelle mais aussi en élevant les barrières concurrentielles.

Par modèle d'abonnement : les abonnements prévisibles l'emportent sur le freemium pur

Les abonnements mensuels représentent 53,53 % des revenus de 2025, prouvant que les flux de trésorerie prévisibles l'emportent sur les transactions ponctuelles tant pour les investisseurs que pour les opérateurs. Square Appointments suit cette logique : un niveau gratuit accroche les utilisateurs, puis les plans Plus et Premium monétisent les rapports avancés et les intégrations. Bien exécuté, le freemium génère une croissance virale, mais la baisse de 25 % des revenus de Beachbody montre les dangers d'une faible conversion. Les forfaits de cours restent attractifs pour les utilisateurs occasionnels, mais les frais de transaction élevés érodent les marges des studios à moins d'être associés à des ventes additionnelles.

Les contrats d'entreprise basés sur les sièges dominent le bien être en entreprise, protégeant les fournisseurs de la saisonnalité et du désabonnement des consommateurs. La tarification par employé de Wellhub transfère le risque d'utilisation sur la plateforme tout en offrant aux directeurs financiers une certitude budgétaire. Les intégrations d'achat différé, telles que l'Afterpay de Square, stimulent la conversion pour les offres de bien être haut de gamme en répartissant les coûts en versements. À mesure que la volatilité des taux d'intérêt se stabilise, la finance intégrée s'étendra probablement au-delà de l'achat différé vers des avances aux commerçants à plus long terme, approfondissant la fidélisation des clients.

Par mode de prestation de services : la prestation hybride gagne l'après-pandémie

Les services en personne représentaient 61,57 % des dépenses de 2025 car les massages, les soins du visage et les coupes de cheveux restent intrinsèquement physiques. Pourtant, la diffusion en continu virtuelle croît à un TCAC de 10,23 % à mesure que le travail à distance se normalise. La taille du marché des logiciels de bien être à la demande pour les modèles hybrides est prête à s'accélérer, combinant la planification en personne avec des téléconsultations sur une seule plateforme. Le mandat de remboursement allemand exige que les physiothérapeutes intègrent les visites virtuelles dans les dossiers de traitement, catalysant les flux de travail hybrides dans les segments réglementés.

Les prestataires purement virtuels font face à des obstacles d'engagement. Beachbody a réduit son abonnement numérique annuel pour maintenir ses abonnés, confirmant que la fatigue des utilisateurs suit la nouveauté des entraînements à domicile. Les API d'entreprise, quant à elles, permettent aux employeurs de connecter des catalogues de bien être sélectionnés aux portails RH, repositionnant la distribution comme un facteur de différenciation. Les plateformes intégrées dans les tableaux de bord des systèmes d'information des ressources humaines captent l'attention des utilisateurs au moment du besoin, tandis que les applications autonomes luttent contre la surcharge de notifications.

Par fonctionnalité principale : l'analytique devient le moteur de la fidélisation

Les modules de réservation ont encore généré 34,71 % des revenus de 2025, mais l'analytique est le segment qui progresse le plus rapidement avec un TCAC de 11,45 %. Les tableaux de bord de Zenoti comparent la composition des services, la productivité de la main-d'œuvre et la valeur vie client par rapport à des pairs anonymisés, rendant les revues de performance hebdomadaires basées sur les données. Une fois que les dirigeants intègrent ces indicateurs dans les plans d'incitation, le changement de fournisseur devient coûteux, ancrant la fidélisation.

La gestion des abonnements automatise les nouvelles tentatives de paiement échoué et la tarification par niveaux, soutenant le modèle récurrent préféré des investisseurs. Les paiements, bien que banalisés, génèrent des frais d'interchange à haute marge qui subventionnent les niveaux de plan gratuits. La gestion de la relation client et l'automatisation du marketing combattent le désabonnement grâce à des offres ciblées, tandis que le suivi des résultats intégré devient nécessaire dans le contexte de remboursement centré sur les preuves en Europe.

Par utilisateur final : les entreprises alimentent la croissance la plus rapide

Les grandes entreprises représentaient 56,82 % des revenus de 2025, mais les programmes de bien être en entreprise progresseront à un TCAC de 10,42 %, le plus rapide parmi tous les groupes d'utilisateurs. Les contrats employeurs constituent la tranche la plus résiliente du marché des logiciels de bien être à la demande, Wellhub signalant 35 % d'économies sur les soins de santé pour les employés très engagés. Avec des frais par employé de 6 à 10 USD, les dépenses annuelles potentielles éclipsent les budgets des petits studios.

Les studios PME fournissent encore du volume mais au prix d'un désabonnement plus élevé. Le refinancement de 1,8 milliard USD d'Equinox a révélé l'intensité capitalistique du fitness en dur, un risque que les éditeurs de logiciels héritent à travers l'instabilité des opérateurs. Par conséquent, de nombreuses plateformes poursuivent désormais une approche en haltère : des comptes d'entreprise pour la stabilité des marges et des vents favorables PME pour l'échelle de la base d'utilisateurs, en utilisant des outils de capital intégré et de fidélité pour atténuer la volatilité du segment de longue traîne.

Analyse géographique

L'Amérique du Nord a contribué à 39,64 % des revenus mondiaux en 2025, soutenue par des chaînes de salons établies et de généreux budgets d'avantages sociaux en entreprise. La valorisation de 1 milliard USD de Zenoti et le tour de financement mené par Advent témoignent de la confiance continue des investisseurs, mais la saturation signifie que la croissance décélérera à mesure que les niveaux de pénétration augmentent. Les fournisseurs se différencient grâce aux outils de rendement IA et au financement des commerçants — Vagaro Capital finance jusqu'à 500 000 USD en 48 heures — améliorant la fidélisation parmi les opérateurs à court de liquidités. Le renforcement des lois sur la confidentialité, notamment les amendements au CPRA, augmente les coûts de conformité de base, inclinant le terrain de jeu en faveur des prestataires bien capitalisés.

L'Asie-Pacifique se développe à un TCAC de 11,02 %, le plus rapide au monde. Le chiffre d'affaires de 137 millions USD d'Urban Company et sa croissance annuelle de 38 % valident un modèle de place de marché qui unifie 47 800 professionnels indépendants en Inde et au Moyen-Orient. Les plateformes locales prospèrent grâce à une offre fragmentée et à une forte adoption des smartphones, tandis que les entrants étrangers peinent avec les règles de localisation des données et la domination des super-applications sur des marchés tels que la Chine. Le modeste taux d'adoption de la télésanté de 37 % au Japon, malgré une infrastructure numérique robuste, rappelle aux fournisseurs que les dynamiques culturelles peuvent retarder l'adoption des soins virtuels.

La trajectoire de l'Europe est dictée par des jalons réglementaires. L'ePA allemand impose l'interopérabilité HL7-FHIR à partir d'octobre 2025, récompensant les plateformes qui ont investi tôt dans des API conformes. La voie rapide DiGA du BfArM offre une approbation de remboursement en trois mois pour les applications étayées par des preuves, déclenchant une course aux armements en R&D axée sur la validation clinique. Pendant ce temps, l'application du RGPD élimine les fournisseurs sous-capitalisés incapables de financer des audits de sécurité.

Le CCG est à la tête de la dynamique au Moyen-Orient, visant un marché de la santé numérique de 4 milliards USD d'ici 2026, avec une couverture 5G de 90 % et une adoption généralisée de l'identité numérique. Les plateformes bénéficient de rails de paiement instantané comme UAE Pass qui réduisent les frictions à l'intégration. L'entrée d'Urban Company à Dubaï et à Riyad met en évidence la base de consommateurs aisés et en quête de commodité de la région ainsi que les régimes de zones franches favorables aux investisseurs.

L'Amérique du Sud offre de l'échelle mais exige de la patience. Le réseau ConecteSUS du Brésil relie la plupart des États, mais la couverture haut débit inégale et l'application non uniforme du LGPD compliquent les déploiements à l'échelle nationale. La volatilité des devises et les achats fragmentés rendent les solutions mobiles à faible coût préférables aux suites d'entreprise riches en fonctionnalités. Les fournisseurs prêts à localiser la tarification et à prendre en charge les flux de travail hors ligne captureront des avantages de premier entrant à mesure que l'infrastructure s'améliore.

Paysage concurrentiel

Le marché reste fragmenté ; aucun acteur ne dépasse une part mondiale à deux chiffres. L'empreinte de 12 000 entreprises de Zenoti ne capture qu'une petite fraction de l'univers potentiel des salons et spas, soulignant une marge de progression considérable. Les fournisseurs se regroupent en trois stratégies : les suites d'entreprise tout-en-un telles que Zenoti et Mindbody, les plateformes freemium pour PME comme Square Appointments et Fresha, et les agrégateurs de bien être en entreprise menés par Wellhub. Des niches d'espace blanc persistent dans la télé-thérapie, l'esthétique médicale et la médecine intégrative, chacune nécessitant des fonctionnalités de conformité ou cliniques spécialisées.

L'IA est le nouveau fossé concurrentiel. Le réceptionniste IA de Zenoti et les moteurs de tarification dynamique exploitent les données à grande échelle, rendant la parité des fonctionnalités difficile pour les plateformes plus petites. La finance intégrée approfondit la fidélisation ; Vagaro Capital lie le fonds de roulement à l'utilisation continue de la plateforme, décourageant les défections pendant le remboursement du prêt. L'intégration réglementaire constitue une autre barrière : les fournisseurs qui se connectent en premier à l'ePA allemand ou au RNDS brésilien fidélisent les premiers adoptants qui craignent les difficultés de migration.

La consolidation se profile alors que le capital-investissement recherche un levier opérationnel par le biais de regroupements. Le précédent inclut l'acquisition de Mindbody par Vista Equity pour 1,9 milliard USD, qui a créé une empreinte mondiale du jour au lendemain. Des transactions similaires sont attendues alors que les investisseurs recherchent des synergies en matière de conformité, de R&D et de démarches commerciales. En attendant, une concurrence intense sur les prix au niveau des PME compense la tarification premium dans le segment des entreprises, maintenant les marges sous contrôle pour la plupart des acteurs établis.

Leaders du secteur des logiciels de bien être à la demande

Zenoti

Fresha

Mindbody

Vagaro

Booksy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : purelyIV a étendu sa plateforme de thérapie IV à domicile dans la région métropolitaine de Detroit, a ajouté une boutique de compléments alimentaires Fullscript et a remanié ses niveaux d'abonnement.

- Septembre 2025 : Spark Biomedical et Velentium Medical ont lancé OhmBody, un produit de neuromodulation non invasif destiné à soulager les symptômes menstruels.

- Août 2025 : Hapbee Technologies a obtenu un investissement de Smile Group pour lancer sa plateforme de bien être numérique à Singapour et en Inde.

Portée du rapport mondial sur le marché des logiciels de bien être à la demande

Les logiciels de bien être à la demande constituent une plateforme numérique qui offre un accès instantané 24h/24 et 7j/7 à des services de santé et de style de vie personnalisés, notamment la remise en forme virtuelle, la méditation, la thérapie et les consultations en nutrition, souvent enrichis par des données de dispositifs portables, des informations IA et des fonctionnalités de réservation.

Le rapport sur le marché des logiciels de bien être à la demande est segmenté par modèle de déploiement, modèle d'abonnement, mode de prestation de services, fonctionnalité principale, utilisateur final et géographie. Par modèle de déploiement, le marché est segmenté en basé sur le cloud, basé sur le web et sur site. Par modèle d'abonnement, le marché est segmenté en mensuel récurrent, forfaits de cours, paiement à l'utilisation, freemium et contrat d'entreprise. Par mode de prestation de services, le marché est segmenté en purement virtuel, hybride, en personne et API d'entreprise. Par fonctionnalité principale, le marché est segmenté en réservation, abonnement, point de vente, marketing et analytique. Par utilisateur final, le marché est segmenté en grandes entreprises, PME, centres de bien être, salles de sport et programmes d'entreprise. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le cloud |

| Basé sur le web |

| Sur site |

| Abonnements mensuels récurrents |

| Forfaits de cours et de séances |

| Paiement à l'utilisation (achats ponctuels) |

| Freemium et ventes additionnelles intégrées |

| Contrat d'entreprise (par siège et par employé) |

| Diffusion en continu de contenu purement virtuel à la demande |

| Gestion hybride (virtuel + en personne) |

| Réservation de rendez-vous en personne uniquement |

| API de bien être en entreprise et intégrations en marque blanche |

| Réservation et planification |

| Gestion des abonnements |

| Point de vente et paiements |

| Automatisation du marketing et de la gestion de la relation client |

| Analytique et évaluation comparative |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Centres de bien être et spas |

| Salles de sport et studios de fitness |

| Programmes de bien être en entreprise |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par modèle de déploiement | Basé sur le cloud | |

| Basé sur le web | ||

| Sur site | ||

| Par modèle d'abonnement et de tarification | Abonnements mensuels récurrents | |

| Forfaits de cours et de séances | ||

| Paiement à l'utilisation (achats ponctuels) | ||

| Freemium et ventes additionnelles intégrées | ||

| Contrat d'entreprise (par siège et par employé) | ||

| Par mode de prestation de services | Diffusion en continu de contenu purement virtuel à la demande | |

| Gestion hybride (virtuel + en personne) | ||

| Réservation de rendez-vous en personne uniquement | ||

| API de bien être en entreprise et intégrations en marque blanche | ||

| Par fonctionnalité principale | Réservation et planification | |

| Gestion des abonnements | ||

| Point de vente et paiements | ||

| Automatisation du marketing et de la gestion de la relation client | ||

| Analytique et évaluation comparative | ||

| Par utilisateur final | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Centres de bien être et spas | ||

| Salles de sport et studios de fitness | ||

| Programmes de bien être en entreprise | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel était le chiffre d'affaires mondial des logiciels de bien être à la demande en 2026 ?

Le marché a atteint 591,39 millions USD en 2026.

À quelle vitesse le déploiement basé sur le cloud va-t-il croître jusqu'en 2031 ?

Les revenus cloud devraient se développer à un TCAC de 12,63 %.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique progresse à un TCAC de 11,02 % jusqu'en 2031.

Pourquoi les employeurs investissent-ils massivement dans les logiciels de bien être ?

Des plateformes telles que Wellhub affichent jusqu'à 35 % d'économies sur les coûts de santé lorsque les employés s'engagent régulièrement.

Quel domaine de fonctionnalités progresse le plus rapidement dans les feuilles de route des fournisseurs ?

Les modules d'analytique et d'évaluation comparative croissent à un TCAC de 11,45 % alors que les opérateurs exigent une intelligence décisionnelle.

Dernière mise à jour de la page le: