Taille et Part du Marché des Logiciels de l'Initiative Science Based Targets (SBTi)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.93 Milliards de dollars |

| Taille du Marché (2031) | 5.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

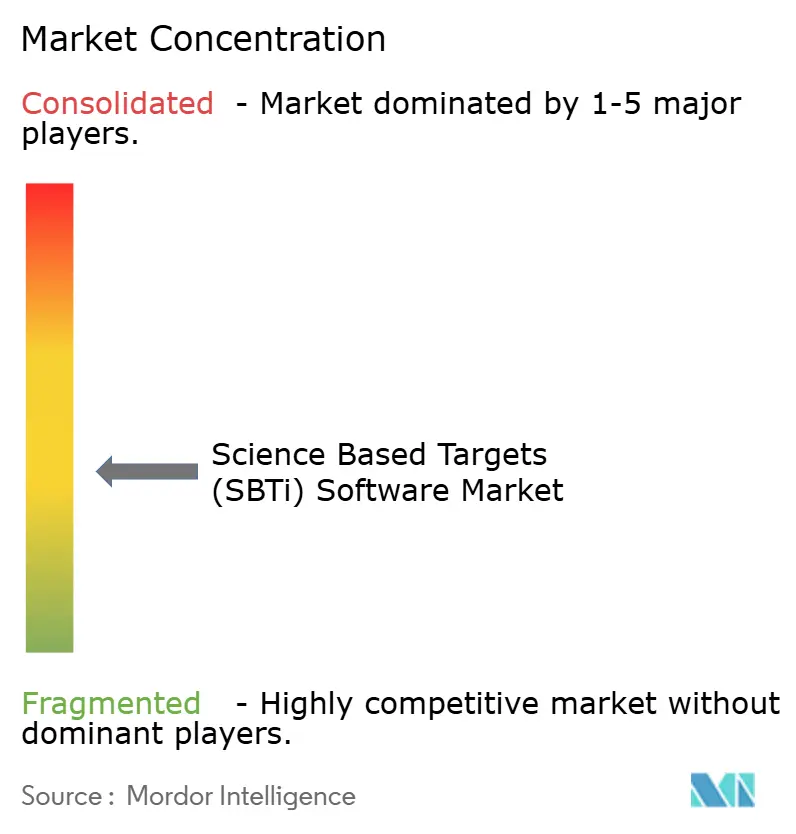

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de l'Initiative Science Based Targets (SBTi) par Mordor Intelligence

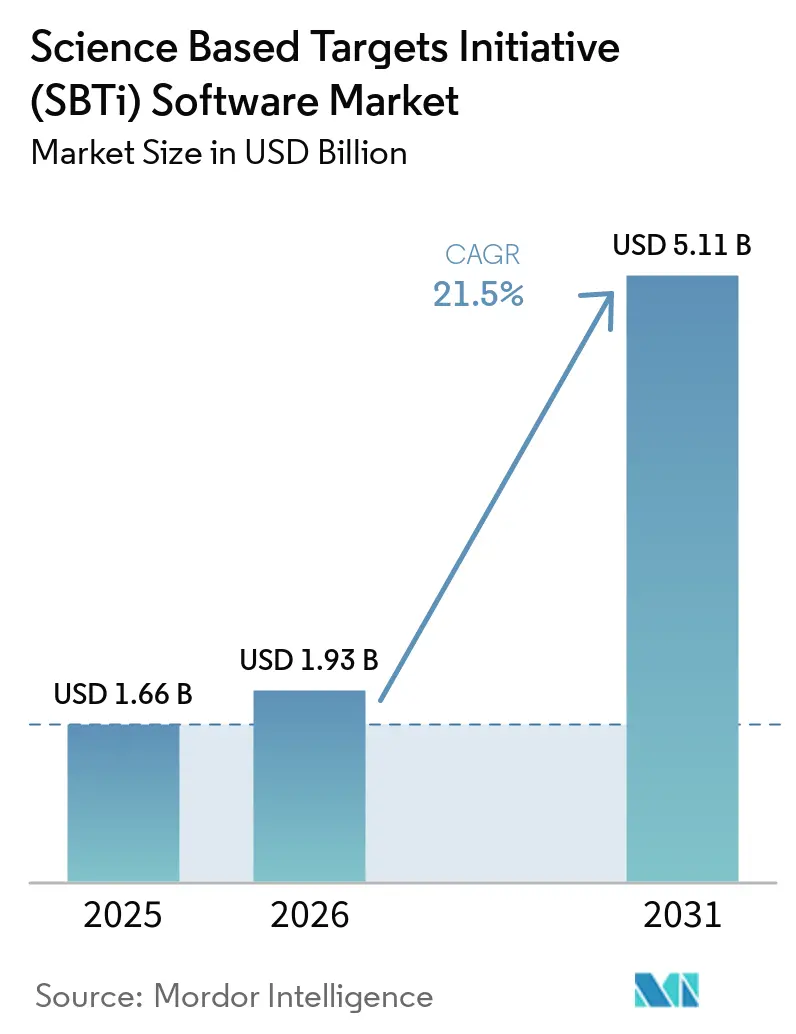

La taille du marché des logiciels de l'Initiative Science Based Targets (SBTi) était évaluée à 1,66 milliard USD en 2025 et devrait croître de 1,93 milliard USD en 2026 pour atteindre 5,11 milliards USD d'ici 2031, à un TCAC de 21,50 % durant la période de prévision 2026-2031. Le marché des logiciels de l'Initiative Science Based Targets (SBTi) est soutenu par un glissement manifeste des programmes climatiques des entreprises, passant d'une signalisation facultative à un travail de conformité récurrent, notamment à mesure que les grandes entreprises continuent de faire face à des exigences formelles de divulgation des émissions et de planification de la transition. La base de sociétés validées s'est élargie au point que le reporting annuel des émissions, la gestion continue des données et les révisions quinquennales des objectifs génèrent désormais une demande logicielle durable qui ne dépend pas uniquement des nouvelles annonces d'objectifs. L'Europe est restée le plus grand centre de revenus régional, car les obligations de reporting et la forte pénétration de l'SBTi parmi les sociétés cotées ont maintenu les achats d'entreprises actifs, tandis que l'Asie-Pacifique est appelée à progresser plus rapidement à mesure que les demandes des chaînes d'approvisionnement des acheteurs mondiaux diffusent l'adoption des logiciels dans les économies exportatrices. Le marché des logiciels de l'Initiative Science Based Targets (SBTi) est également façonné par la préférence des entreprises pour des plateformes qui s'intègrent aux systèmes financiers, ERP et fournisseurs, ce qui favorise les fournisseurs dotés de capacités de mise en œuvre plus approfondies et d'une meilleure préparation à l'audit. Dans le même temps, les révisions méthodologiques et la fragmentation des données de portée 3 continuent de limiter la précision, ce qui maintient les services de conseil, les mises à niveau de plateformes et les outils d'engagement des fournisseurs au cœur de la demande à long terme.

Principaux Enseignements du Rapport

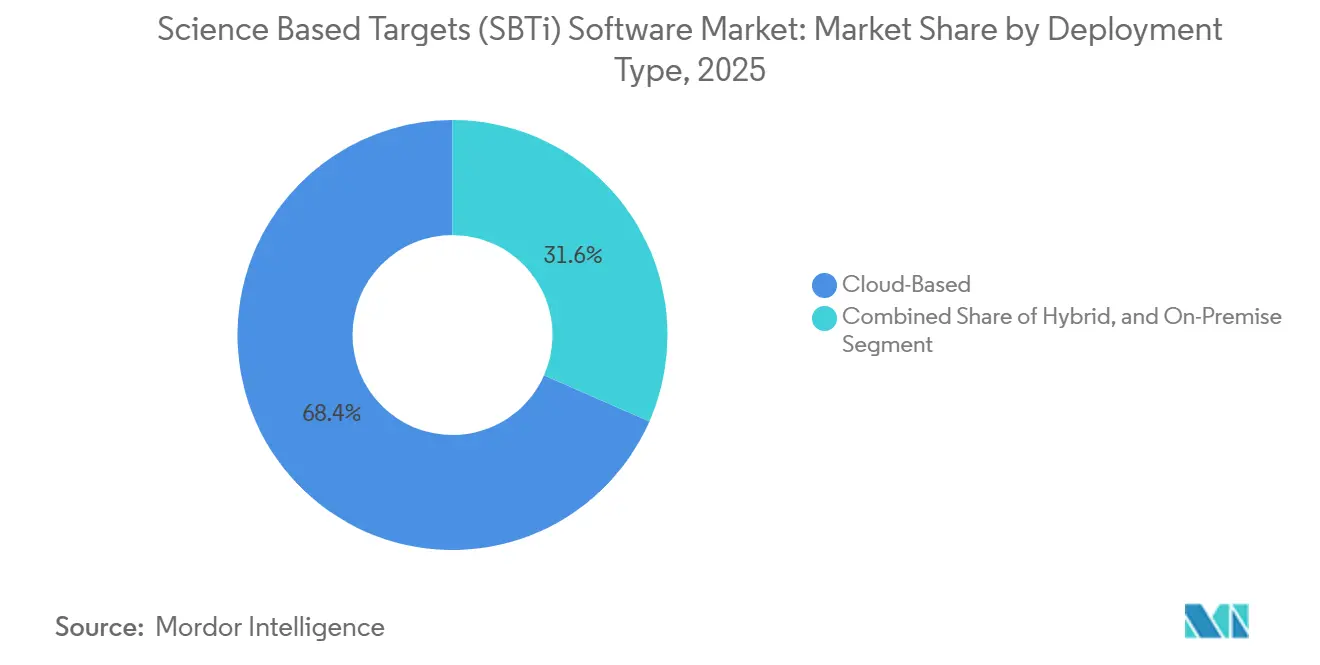

- Par type de déploiement, le déploiement basé sur le cloud a dominé le marché des logiciels de l'Initiative Science Based Targets (SBTi) en 2025 avec une part de 68,42 %, tandis que le déploiement hybride devrait se développer à un TCAC de 22,63 % durant 2026-2031.

- Par composant, les plateformes logicielles représentaient 70,18 % du marché des logiciels SBTi en 2025, tandis que les services devraient enregistrer le TCAC le plus rapide de 23,74 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 65,91 % du marché des logiciels de gestion des objectifs fondés sur la science en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 24,56 % durant 2026-2031.

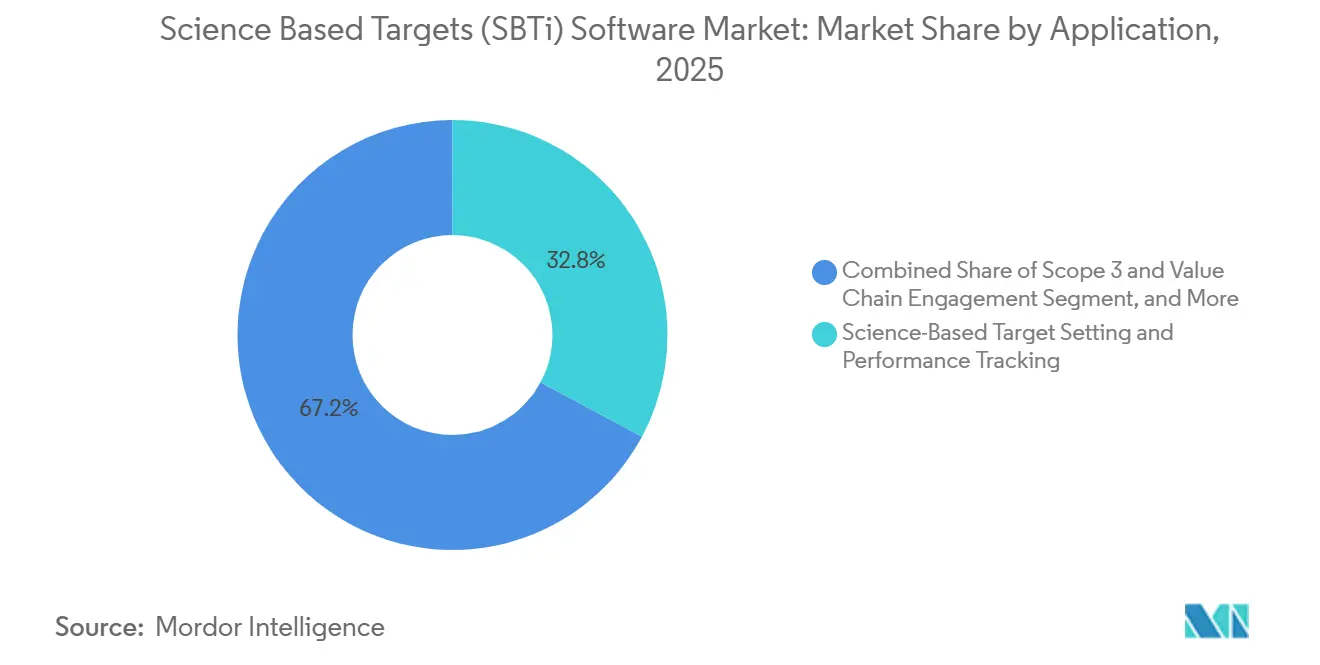

- Par application, la définition d'objectifs fondés sur la science et le suivi des performances constituaient les types d'application les plus importants en 2025, avec une part de 32,84 %, tandis que l'engagement de portée 3 et de la chaîne de valeur devrait afficher le TCAC le plus rapide de 25,12 % jusqu'en 2031.

- Par secteur d'utilisateur final, la fabrication industrielle était en tête en 2025 avec une part de 27,63 %, tandis que l'énergie et les services publics devraient progresser à un TCAC de 22,87 % sur 2026-2031.

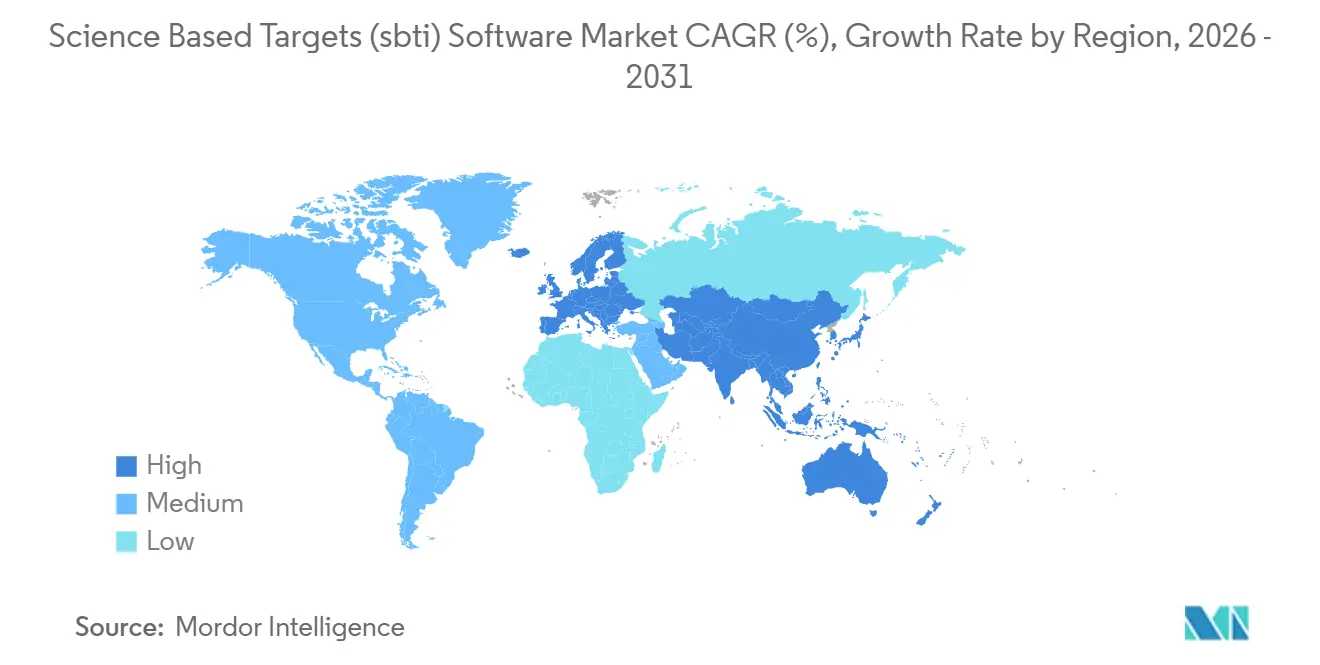

- Par géographie, l'Europe a dominé le marché des logiciels SBTi en 2025 avec une part de 35,74 %, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 26,41 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de l'Initiative Science Based Targets (SBTi)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Élargissement des Exigences Réglementaires de Divulgation et d'Assurance | +5.0% | Mondial, concentré en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Engagements Croissants des Entreprises envers des Objectifs Fondés sur la Science | +4.5% | Mondial, porté par l'Europe et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Automatisation des Données de Portée 3 à Travers des Chaînes de Valeur Complexes | +4.0% | Mondial, fort impact en Asie-Pacifique, en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Convergence des Flux de Travail ERP, Financiers et de Durabilité | +2.5% | Mondial, plus fort en Amérique du Nord, en Europe et au Japon | Moyen terme (2-4 ans) |

| Planification de la Décarbonation et Suivi des Objectifs Assistés par l'IA | +3.0% | Mondial, adoption précoce concentrée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Engagement des Fournisseurs pour une Réduction Mesurable de la Portée 3 | +2.0% | Mondial, fort impact dans les chaînes d'approvisionnement d'Asie-Pacifique et d'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Élargissement des Exigences Réglementaires de Divulgation et d'Assurance

Le marché des logiciels de l'Initiative Science Based Targets (SBTi) connaît une demande plus forte parce que la divulgation climatique est devenue une tâche de reporting active pour les grandes entreprises plutôt qu'un exercice de planification futur. La Commission européenne indique que la CSRD exige un reporting selon les ESRS, et la première vague d'entreprises a appliqué les nouvelles règles pour l'exercice financier 2024, avec un reporting débutant en 2025.[1]Commission européenne, "Reporting de durabilité des entreprises," Commission européenne, finance.ec.europa.eu Même après que le périmètre a été réduit aux plus grandes entreprises, les obligations de reporting climatique sont restées suffisamment centrales pour maintenir la comptabilité des émissions, le suivi des objectifs et la gestion des données prêtes à l'audit dans des cycles d'approvisionnement actifs. Cela importe pour le marché des logiciels de l'Initiative Science Based Targets (SBTi) parce que les grandes entreprises dans le périmètre tendent à avoir les structures organisationnelles les plus complexes, les chaînes d'approvisionnement les plus profondes et la charge de reporting la plus lourde. En conséquence, les achats de logiciels sont de plus en plus liés aux calendriers de divulgation obligatoire, aux contrôles internes et aux exigences d'examen externe plutôt qu'à des campagnes de durabilité ponctuelles.

Engagements Croissants des Entreprises envers des Objectifs Fondés sur la Science

Le marché des logiciels de l'Initiative Science Based Targets (SBTi) bénéficie également de l'ampleur considérable des entreprises déjà opérant au sein du système SBTi. L'SBTi a rapporté que 9 764 entreprises avaient validé des objectifs fondés sur la science d'ici fin 2025, et que le nombre total de sociétés validées a dépassé 10 000 en janvier 2026.[2]Initiative Science Based Targets, "Résumé de la Stratégie SBTi 2026-2030," Initiative Science Based Targets, files.sciencebasedtargets.org Sa stratégie 2026 à 2030 a également noté qu'environ 3 100 entreprises ont fixé des objectifs en 2025 et qu'un nombre similaire est attendu en 2026, indiquant une demande continue d'intégration et un pipeline de renouvellement plus large. L'SBTi a en outre signalé que l'ambition sera maintenue grâce au reporting annuel des progrès et à l'assurance par des tiers des révisions quinquennales, ce qui ajoute des besoins de flux de travail récurrents après la validation initiale. Ce cycle de révision récurrent donne au marché des logiciels de l'Initiative Science Based Targets (SBTi) une base installée plus large d'acheteurs qui doivent mettre à jour les modèles de données, surveiller les performances et se préparer à une nouvelle évaluation plutôt que de simplement fixer un objectif une seule fois.

Automatisation des Données de Portée 3 à Travers des Chaînes de Valeur Complexes

Le marché des logiciels de l'Initiative Science Based Targets (SBTi) se rapproche des systèmes opérationnels de base parce que le reporting de portée 3 est difficile à gérer avec des feuilles de calcul isolées et des démarches manuelles auprès des fournisseurs. Microsoft a ajouté l'automatisation de la portée 3 à Dynamics 365 Business Central afin que les utilisateurs puissent calculer et faire remonter les données équivalentes en carbone dans les processus ERP standard, démontrant comment la collecte des émissions est intégrée dans les flux de transactions courantes.[3]Microsoft, "Fournir des données équivalentes en carbone pour les ventes basées sur l'automatisation de la portée 3," Microsoft Learn, learn.microsoft.com IBM a également introduit des calculs d'émissions standardisés dans les flux de travail Excel comme première étape vers une comptabilité des émissions évolutive, reconnaissant que de nombreuses entreprises commencent encore avec des ensembles de données fragmentés avant de migrer vers des plateformes plus robustes. Ces changements importent parce que le marché des logiciels de l'Initiative Science Based Targets (SBTi) croît plus vite lorsque les équipes d'approvisionnement peuvent améliorer la capture des données dans les systèmes qu'elles utilisent déjà. Les fournisseurs qui prennent en charge des liens ERP directs, une logique de calcul reproductible et des flux de travail contrôlés sont donc mieux positionnés que les outils autonomes qui dépendent fortement des téléchargements manuels.

Planification de la Décarbonation et Suivi des Objectifs Assistés par l'IA

Le marché des logiciels de l'Initiative Science Based Targets (SBTi) commence à ajouter une couche de valeur supplémentaire grâce à l'IA, notamment pour les équipes de durabilité qui ont besoin d'un nettoyage plus rapide des données, d'une révision des anomalies et d'un soutien à la rédaction de rapports. Watershed a annoncé des agents IA en avril 2026, reflétant une évolution vers des logiciels qui automatisent les tâches de durabilité répétitives tout en maintenant les analystes concentrés sur la prise de décision et les actions de suivi. SAP a également élargi les fonctions de durabilité assistées par l'IA autour de l'unification des données, des facteurs d'émissions et des flux de travail de reporting, en les intégrant plus étroitement dans les systèmes d'exploitation des entreprises. La revue annuelle 2025 de Persefoni a mis en évidence l'extraction de documents par reconnaissance optique de caractères, la détection d'anomalies et la correspondance intelligente des facteurs d'émissions, indiquant que l'adoption pratique de l'IA atteint déjà les flux de travail de comptabilité des émissions. À terme, le marché des logiciels de l'Initiative Science Based Targets (SBTi) devrait récompenser les fournisseurs capables de combiner cette automatisation avec une traçabilité claire des données, car les utilisateurs réglementés ont toujours besoin d'entrées traçables et de sorties défendables.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fragmentation des Données d'Émissions à Travers des Chaînes d'Approvisionnement Multi-Niveaux | -3.5% | Mondial, plus aigu dans les secteurs de fabrication multi-niveaux d'Asie-Pacifique et d'Amérique du Sud | Moyen terme (2-4 ans) |

| Coût Élevé de Mise en Œuvre et de Gestion du Changement | -2.5% | Mondial, affectant de manière disproportionnée les PME et les entreprises des marchés émergents | Court terme (≤ 2 ans) |

| Risque Méthodologique dans la Validation des Objectifs Fondés sur la Science | -2.0% | Mondial, avec un impact accru en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Contraintes de Confidentialité des Données Fournisseurs et de Sensibilité Commerciale | -1.5% | Mondial, accentué en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des Données d'Émissions à Travers des Chaînes d'Approvisionnement Multi-Niveaux

Le principal point de friction dans le marché des logiciels de l'Initiative Science Based Targets (SBTi) reste la qualité inégale des données d'émissions des fournisseurs à travers des chaînes de valeur complexes. Même dans les marchés avancés, les normes sont encore en cours d'affinement pour le traitement des émissions du cycle de vie, comme le montre le développement par NTT en mars 2026 de règles de calcul des émissions de CO₂ couvrant l'ensemble du cycle de vie des logiciels et alignées sur les directives japonaises relatives à l'empreinte carbone.[4]NTT, "Développement de règles de calcul des émissions de CO₂ couvrant l'ensemble du cycle de vie des logiciels et favorisant la création d'entreprises de logiciels à faible émission de carbone," NTT, group.ntt Ce type de travail sur les règles met en évidence la difficulté d'obtenir un reporting cohérent et vérifiable lorsque les fournisseurs opèrent dans différents pays, avec des méthodes et des capacités de reporting variées. Le marché des logiciels de l'Initiative Science Based Targets (SBTi) peut encore croître dans ces conditions, mais les acheteurs retardent souvent l'expansion complète de la plateforme lorsque les données en amont restent incomplètes ou incohérentes. Cela est particulièrement vrai dans les secteurs avec de longues chaînes de fournisseurs, des émissions élevées liées aux biens achetés et une maturité de reporting limitée au-delà des partenaires de premier rang.

Coût Élevé de Mise en Œuvre et de Gestion du Changement

Le marché des logiciels de l'Initiative Science Based Targets (SBTi) fait également face à des résistances en raison du temps, du coût et de la coordination nécessaires à la mise en œuvre de systèmes de niveau entreprise. Le reporting public de Workiva met constamment l'accent sur l'intégration des données financières et de durabilité, une gouvernance renforcée et la collecte automatisée des données, indiquant que le déploiement s'étend généralement bien au-delà de la seule équipe de durabilité. Cela signifie que les équipes d'approvisionnement, de finance, d'informatique, d'exploitation et de contrôle interne doivent souvent s'aligner avant qu'une plateforme puisse faire partie du reporting courant. L'outil de calcul des émissions basé sur Excel d'IBM répond directement à ce point de douleur en offrant aux organisations un point d'entrée plus léger avant de passer à une pile comptable plus large. Même ainsi, le marché des logiciels de l'Initiative Science Based Targets (SBTi) connaît encore une adoption plus lente parmi les organisations sensibles aux budgets et dans les marchés émergents, où les dépenses logicielles doivent rivaliser avec d'autres priorités de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Déploiement : La Prédominance du Cloud se Maintient Tandis que la Demande Hybride s'Approfondit

Le déploiement basé sur le cloud représentait 68,42 % du marché des logiciels de l'Initiative Science Based Targets (SBTi) en 2025, reflétant une nette préférence pour la livraison en mode SaaS dans les environnements de reporting distribués. Les plus grands acheteurs privilégient les modèles cloud parce que les facteurs d'émissions, les flux de travail de divulgation et les mappages réglementaires peuvent être mis à jour de manière plus cohérente sans maintenance locale des logiciels. Le marché des logiciels de l'Initiative Science Based Targets (SBTi) s'est donc orienté vers des plateformes qui prennent en charge la collaboration à distance entre les équipes de durabilité, de finance, d'approvisionnement et d'audit. Les systèmes cloud s'alignent également sur la façon dont de nombreuses entreprises centralisent désormais les divulgations au niveau du groupe tout en collectant des données opérationnelles dans plusieurs pays et unités commerciales.

Cela dit, le cloud n'élimine pas le besoin de contrôle local dans tous les cas. Certains utilisateurs industriels, d'infrastructure et sensibles à la sécurité conservent encore des données de production ou de fournisseurs sensibles dans des environnements locaux et ne transfèrent que les sorties de reporting, d'analyse ou de divulgation dans des environnements partagés. Le déploiement hybride devrait croître à un TCAC de 22,63 % jusqu'en 2031, montrant que de nombreuses entreprises souhaitent un équilibre entre flexibilité et contrôle plus strict. Les travaux d'IBM sur les calculs d'émissions dans des outils de flux de travail familiers et l'automatisation de la portée 3 liée à l'ERP de Microsoft soutiennent tous deux ce modèle mixte en rendant la comptabilité carbone utilisable dans des piles technologiques mixtes. Pour le marché des logiciels de l'Initiative Science Based Targets (SBTi), cela signifie que la conception hybride devient une caractéristique concurrentielle importante plutôt qu'une étape de transition temporaire.

Par Composant : Les Services Gagnent en Importance à Mesure que la Complexité du Reporting Augmente

Les plateformes logicielles représentaient 70,18 % du segment des composants en 2025, confirmant que les moteurs de calcul de base, les outils de flux de travail et les tableaux de bord de reporting restent au cœur des dépenses des clients. Cette partie du marché des logiciels de l'Initiative Science Based Targets (SBTi) reste essentielle parce que les entreprises ont besoin d'un système d'enregistrement unique pour les références d'émissions, les trajectoires d'objectifs et les sorties de divulgation annuelles. Les plateformes les plus solides sont de plus en plus jugées sur leur utilisation de modèles de données contrôlés, la traçabilité et la capacité à prendre en charge plusieurs cadres de reporting sans dupliquer le travail. La décision de SAP de rendre la Sustainability Control Tower disponible au sein de SAP Business Data Cloud montre comment les fournisseurs renforcent la couche logicielle en connectant directement les données d'émissions aux opérations de l'entreprise.

Les services devraient se développer à un TCAC de 23,74 % jusqu'en 2031, indiquant que les acheteurs ont encore besoin d'aide pour transformer les logiciels en un processus de reporting fonctionnel. Le marché des logiciels de l'Initiative Science Based Targets (SBTi) ne s'arrête pas aux ventes de licences parce que la définition des objectifs, la cartographie des données, la gouvernance interne et la préparation à l'assurance nécessitent souvent un soutien à la mise en œuvre. La position publique de Workiva sur le reporting intégré, combinée à sa large portée auprès des grandes entreprises, met en évidence comment une livraison à forte composante de services peut répondre à des besoins clients plus complexes. En pratique, de nombreux acheteurs recherchent désormais des fournisseurs et des partenaires capables de combiner le déploiement de plateformes avec un soutien méthodologique et la gestion du changement. Ce glissement accroît l'importance commerciale des partenaires de mise en œuvre, des réseaux de conseil et de la capacité de service après déploiement dans l'ensemble du marché des logiciels de l'Initiative Science Based Targets (SBTi).

Par Taille d'Entreprise : La Croissance des PME Élargit la Base de Clients au-delà des Plus Grands Acheteurs

Les grandes entreprises détenaient 65,91 % de la part du marché des logiciels de l'Initiative Science Based Targets (SBTi) en 2025, soutenues par leur plus grande exposition au reporting et leur capacité plus forte à financer des programmes technologiques pluriannuels. Le marché des logiciels de l'Initiative Science Based Targets (SBTi) a naturellement attiré une demande précoce de ce groupe parce que les grandes entreprises font face à des structures d'entités plus complexes, à davantage de relations avec les fournisseurs et à un examen plus approfondi de la part des investisseurs, des clients et des régulateurs. Elles ont également plus de fonctions internes impliquées dans le reporting de durabilité, ce qui augmente la valeur des plateformes standardisées. La portée de Workiva auprès de 85 % du Fortune 1000 et de plus de 6 600 clients montre à quel point les relations de reporting avec les grandes entreprises façonnent déjà les modèles d'adoption des logiciels.

Les petites et moyennes entreprises devraient croître à un TCAC de 24,56 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide du marché des logiciels de l'Initiative Science Based Targets (SBTi). Ce glissement est étroitement lié à la pression de la chaîne d'approvisionnement parce que les grands acheteurs demandent à de nombreuses PME de fournir des données d'émissions même lorsqu'elles ne sont pas directement réglementées. La stratégie 2026 à 2030 de l'SBTi pointe explicitement vers une croissance plus large du réseau, des partenariats plus solides et une couverture élargie dans les régions et secteurs à fortes émissions, ce qui soutient une participation plus large des PME au fil du temps. Persefoni a rapporté que Persefoni Pro a dépassé 8 000 utilisateurs dans plus de 100 pays d'ici fin 2025, démontrant comment des offres d'entrée de gamme à moindre coût peuvent élargir l'entonnoir pour les petites organisations. À mesure que cet entonnoir s'élargit, le secteur des logiciels de l'Initiative Science Based Targets (SBTi) devient moins dépendant d'un petit groupe de très grands acheteurs.

Par Application : L'Engagement de Portée 3 Devient la Couche d'Expansion la Plus Importante

La définition d'objectifs fondés sur la science et le suivi des performances représentaient la plus grande part à 32,84 % en 2025, reflétant le besoin continu d'établir des références, de surveiller les progrès et de se préparer aux révisions récurrentes. Le marché des logiciels de l'Initiative Science Based Targets (SBTi) s'appuie encore sur cette application comme première vente d'ancrage parce qu'elle donne aux entreprises un point de départ pour la gouvernance des objectifs et la divulgation annuelle. La stratégie 2026 à 2030 de l'SBTi a réaffirmé que le reporting annuel des progrès et les révisions quinquennales resteront partie intégrante du modèle opérationnel, maintenant le suivi des objectifs pertinent longtemps après la validation initiale. Pour de nombreux clients, cette application reste la porte d'entrée pratique avant d'investir dans des fonctions de planification et d'engagement des fournisseurs plus avancées.

L'engagement de portée 3 et de la chaîne de valeur devrait croître à un TCAC de 25,12 % jusqu'en 2031, ce qui en fait l'application la plus rapide du marché des logiciels de l'Initiative Science Based Targets (SBTi). La pression est claire parce que les émissions des fournisseurs restent la partie la plus difficile de la gestion carbone des entreprises et déterminent souvent si les progrès rapportés sont crédibles à grande échelle. L'intégration par Microsoft de l'automatisation de la portée 3 dans les processus métier et les règles CO₂ du cycle de vie de NTT au Japon indiquent tous deux un avenir dans lequel davantage de données de la chaîne de valeur sont collectées de manière structurée et reproductible. C'est pourquoi le secteur des logiciels de l'Initiative Science Based Targets (SBTi) évolue au-delà du seul reporting vers des réseaux de fournisseurs, l'automatisation des flux de travail et la gestion des émissions liée aux scénarios. À mesure que les fournisseurs connectent ces domaines d'application dans un modèle de données unique, la valeur des contrats et la fidélisation des clients sont susceptibles de s'améliorer.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Secteur d'Utilisateur Final : La Fabrication Mène Tandis que les Services Publics Progressent Plus Vite

La fabrication industrielle a conservé la plus grande part d'utilisateurs finaux à 27,63 % en 2025, reflétant le profil d'émissions élevées du secteur et ses vastes réseaux de fournisseurs. L'SBTi a rapporté que les industries représentaient 30 % de tous les objectifs validés mondialement d'ici fin 2025, ce qui explique pourquoi le marché des logiciels de l'Initiative Science Based Targets (SBTi) reste concentré autour de ce groupe de clients. Les fabricants ont souvent besoin d'une plateforme unique capable de gérer simultanément les émissions directes des installations, les données sur les biens achetés et les divulgations au niveau du groupe. Cette combinaison fait du segment un ancrage naturel pour les dépenses en logiciels d'entreprise, notamment dans les entreprises mondiales avec des opérations dans plusieurs pays et un grand nombre de fournisseurs.

L'énergie et les services publics devraient se développer à un TCAC de 22,87 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide du marché des logiciels de l'Initiative Science Based Targets (SBTi). Le Trend Tracker de l'SBTi a montré que les entreprises validées dans le segment de l'énergie et des services publics au Japon ont augmenté de 48 % en 2025, soutenant l'argument d'une adoption plus rapide dans les systèmes énergétiques réglementés. Le même rapport a également montré une forte croissance dans les technologies de l'information et les soins de santé, suggérant que la demande de logiciels s'étend à des secteurs avec des modèles de reporting et des empreintes de produits différents. Même ainsi, la fabrication industrielle devrait rester le centre de revenus parce que son périmètre de reporting est plus large et ses défis de mise en œuvre plus complexes. Cet équilibre entre une grande base installée dans la fabrication et un segment des services publics à croissance plus rapide façonnera les priorités de vente dans l'ensemble du marché des logiciels de l'Initiative Science Based Targets (SBTi).

Analyse Géographique

L'Europe représentait 35,74 % de la part du marché des logiciels de l'Initiative Science Based Targets (SBTi) en 2025, maintenant sa position de plus grand marché régional. Le leadership de la région provient d'une combinaison d'obligations formelles de reporting et d'une forte pénétration des objectifs validés parmi les principales sociétés cotées. L'SBTi a rapporté que 70 % des entreprises du CAC 40 et 68 % des entreprises du DAX 40 avaient des objectifs validés d'ici fin 2025, soutenant une large base installée pour les renouvellements et mises à niveau de logiciels. Le cadre de reporting de la Commission européenne maintient également l'activité de mise en œuvre active parce que la première vague d'entreprises soumises à la CSRD est déjà entrée dans le cycle de reporting, et les ESRS restent la norme opérationnelle pour les divulgations requises.

L'Asie-Pacifique devrait afficher la croissance régionale la plus rapide du marché des logiciels de l'Initiative Science Based Targets (SBTi), à un TCAC de 26,41 % jusqu'en 2031. La région progresse rapidement parce que les demandes des fournisseurs des acheteurs mondiaux atteignent davantage d'entreprises que la seule réglementation directe ne le permettrait. L'SBTi a rapporté que le Japon était en tête de tous les territoires avec 2 091 entreprises ayant des objectifs validés d'ici fin 2025, tandis que la Chine a progressé de 92 % d'une année sur l'autre pour atteindre 598 entreprises validées. Le même rapport a montré une croissance en Inde, en Corée du Sud et dans plusieurs marchés d'Asie du Sud-Est, indiquant que la demande s'élargit dans toute la région plutôt que de reposer sur un seul marché national. Les travaux de NTT en 2026 sur les règles CO₂ du cycle de vie des logiciels au Japon montrent également comment le développement de normes locales accroît le besoin de données structurées et de plateformes de reporting plus performantes.

L'Amérique du Nord représentait 11 % des entreprises mondiales ayant des objectifs validés d'ici fin 2025, avec les États-Unis contribuant à hauteur de 943 entreprises, en hausse de 33 % par rapport à l'année précédente. La stratégie 2026 à 2030 de l'SBTi a noté que seul un nombre négligeable d'entreprises américaines ont quitté le cadre après le retrait des États-Unis de l'Accord de Paris, suggérant que les attentes des clients et des investisseurs soutiennent encore les dépenses des entreprises en outils de reporting climatique. L'Amérique du Sud est encore plus petite en termes de revenus, mais le Brésil et les marchés voisins se développent à mesure que les secteurs liés à l'exportation font face à des pressions croissantes en matière de divulgation et de chaîne d'approvisionnement. Le Moyen-Orient et l'Afrique restent des marchés en phase précoce, mais le développement d'infrastructures mené par les entreprises émerge, notamment le partenariat saoudien de SINAI en 2025 pour déployer une plateforme de décarbonation d'entreprise activée par l'IA, ce qui signale un élargissement progressif de la demande adressable au-delà des régions principales actuelles.

Paysage Concurrentiel

Le marché des logiciels de l'Initiative Science Based Targets (SBTi) reste modérément fragmenté parce qu'aucun groupe de fournisseurs unique ne contrôle la demande en matière de profondeur de comptabilité carbone, d'intégration ERP, de préparation à l'assurance et de portée du réseau de fournisseurs. Les plateformes spécialisées telles que Persefoni, Watershed et Normative se font concurrence sur la profondeur des flux de travail et la spécialisation en gestion carbone, tandis qu'IBM, SAP, Microsoft, Workiva et Diginex apportent des relations d'entreprise plus larges dans la catégorie. Le marché des logiciels de l'Initiative Science Based Targets (SBTi) est donc divisé entre les entreprises qui partent de la fonctionnalité climatique et celles qui partent des systèmes d'entreprise ou de l'infrastructure de reporting. Cette structure maintient le domaine compétitif parce que les acheteurs comparent souvent les capacités spécialisées au coût et à la commodité d'étendre une pile logicielle existante.

La consolidation est devenue plus visible à mesure que les fournisseurs cherchent à ajouter des clients, des méthodes et des capacités adjacentes plus rapidement. Diginex a finalisé l'acquisition de Plan A en 2026 et a positionné l'activité au sein d'une plateforme de durabilité et de conformité plus large, démontrant comment les fournisseurs d'infrastructure ESG générale s'enfoncent davantage dans la gestion carbone. Persefoni a également acquis la base de clients de comptabilité carbone de Diligent en 2025, utilisant cette opération pour élargir sa portée dans les environnements de gouvernance et de conformité. Le lancement des calculs d'émissions d'IBM et les agents IA de Watershed représentent un autre type de mouvement stratégique, où les fournisseurs renforcent la convivialité et l'automatisation des flux de travail plutôt que de s'appuyer uniquement sur une échelle acquise par acquisition. Ces étapes suggèrent que le marché des logiciels de l'Initiative Science Based Targets (SBTi) récompense à la fois l'étendue de la plateforme et la profondeur opérationnelle, selon les besoins de l'acheteur.

L'avantage concurrentiel est de plus en plus lié à l'intégration des systèmes, à la traçabilité des données et à la capacité d'adaptation lorsque les normes évoluent. La stratégie de données de durabilité de SAP et les flux de travail d'émissions liés à l'ERP de Microsoft montrent que les fournisseurs d'entreprise s'efforcent de faire de la comptabilité carbone une partie de l'environnement standard des données métier plutôt qu'une couche de reporting séparée. La position de reporting de Workiva et sa portée auprès des clients importent également parce que les contrôles d'assurance et de divulgation deviennent de plus en plus difficiles à séparer des processus de reporting d'entreprise de base. Dans le même temps, des travaux sur les normes tels que les règles CO₂ du cycle de vie des logiciels de NTT indiquent qu'il reste de la place pour une différenciation sectorielle spécifique que les plateformes à usage général doivent encore développer. Pour cette raison, le marché des logiciels de l'Initiative Science Based Targets (SBTi) offre encore de la place pour les grandes suites et les spécialistes ciblés, même si les acquisitions récentes réduisent le champ.

Leaders du Secteur des Logiciels de l'Initiative Science Based Targets (SBTi)

Persefoni AI, Inc.

Watershed Technology, Inc.

Normative AB

Plan A GmbH

Greenly SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : IFS a lancé IFS Zero, un système d'exploitation des émissions agentique pour les industries à forte intensité d'actifs, fournissant une plateforme unifiée de calcul et de divulgation des portées 1, 2 et 3. Le produit a été lancé en parallèle avec IFS Cloud 26R1, qui est devenu généralement disponible le 28 mai 2026, marquant l'entrée d'IFS dans le segment dédié à la gestion des émissions d'entreprise.

- Avril 2026 : Watershed a lancé une suite d'agents IA lors de la Semaine du Climat de San Francisco, automatisant le traitement des factures de services publics, l'analyse des émissions et la rédaction de rapports ESG. Les premiers utilisateurs ont signalé jusqu'à 12 semaines d'économies de temps annuelles et une réduction de 93 % de la durée sur certaines tâches de nettoyage des données, avec un temps moyen d'obtention de données exploitables amélioré d'environ 80 %.

- Avril 2026 : IBM a lancé l'API Envizi Emissions le 30 avril 2026, offrant un accès programmatique à plus de 140 000 ensembles de données d'émissions reconnus mondialement pour les calculs des portées 1, 2 et 3. L'API a permis aux entreprises et aux fournisseurs de logiciels d'intégrer des moteurs de calcul des GES directement dans les flux de travail opérationnels existants, réduisant la dépendance aux processus manuels basés sur des feuilles de calcul.

- Janvier 2026 : Diginex (NASDAQ : DGNX) a finalisé son acquisition de Plan A GmbH pour 55 millions EUR (64 millions USD), payés principalement en actions Diginex. Visa et Deutsche Bank sont devenus actionnaires de Diginex à travers la transaction, et la PDG de Plan A, Lubomila Jordanova, a conservé son poste, reflétant la continuité de la stratégie de plateforme de durabilité de Plan A.

Périmètre du Rapport sur le Marché Mondial des Logiciels de l'Initiative Science Based Targets (SBTi)

Le marché des logiciels de l'Initiative Science Based Targets (SBTi) désigne les plateformes numériques et les services qui permettent aux organisations d'aligner leurs stratégies climatiques sur le cadre de l'Initiative Science Based Targets (SBTi). Ces solutions offrent des fonctionnalités telles que la gestion des émissions de référence, la définition d'objectifs fondés sur la science, le suivi des performances, l'engagement de portée 3 et de la chaîne de valeur, et la feuille de route de décarbonation avec modélisation de scénarios de transition.

Le rapport sur le marché des logiciels de l'Initiative Science Based Targets (SBTi) est segmenté par type de déploiement (basé sur le cloud, sur site et hybride), composant (plateformes logicielles et services), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), application (gestion des émissions de référence et reporting, définition d'objectifs fondés sur la science et suivi des performances, engagement de portée 3 et de la chaîne de valeur, feuille de route de décarbonation et modélisation de scénarios de transition), secteur d'utilisateur final (fabrication industrielle, énergie et services publics, pétrole et gaz, commerce de détail et biens de consommation, alimentation et boissons, technologies de l'information et télécommunications, construction et infrastructure, et autres secteurs d'utilisateurs finaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateforme | Planificateurs sensibles au carbone |

| Moteurs d'orchestration des charges de travail | |

| Plateformes d'optimisation cloud | |

| Analyse de l'intensité carbone | |

| Systèmes d'optimisation multi-cloud | |

| Outils de placement des charges de travail basés sur l'IA | |

| Moteurs d'automatisation de la durabilité | |

| Services |

| Basé sur le Cloud |

| Hybride |

| Sur Site |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Planification des Charges de Travail Sensible au Carbone |

| Optimisation de l'Utilisation des Ressources |

| Placement des Charges de Travail Multi-Cloud |

| Optimisation de l'Infrastructure IA |

| DevOps et Tests Durables |

| Traitement des Données à Faible Consommation Énergétique |

| Fabrication Industrielle |

| Énergie et Services Publics |

| Banque, Services Financiers et Assurance |

| Commerce de Détail et Biens de Consommation |

| Technologies de l'Information et Télécommunications |

| Santé et Sciences de la Vie |

| Gouvernement et Secteur Public |

| Transport et Logistique |

| Autres Secteurs d'Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Plateforme | Planificateurs sensibles au carbone |

| Moteurs d'orchestration des charges de travail | ||

| Plateformes d'optimisation cloud | ||

| Analyse de l'intensité carbone | ||

| Systèmes d'optimisation multi-cloud | ||

| Outils de placement des charges de travail basés sur l'IA | ||

| Moteurs d'automatisation de la durabilité | ||

| Services | ||

| Par Déploiement | Basé sur le Cloud | |

| Hybride | ||

| Sur Site | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Application | Planification des Charges de Travail Sensible au Carbone | |

| Optimisation de l'Utilisation des Ressources | ||

| Placement des Charges de Travail Multi-Cloud | ||

| Optimisation de l'Infrastructure IA | ||

| DevOps et Tests Durables | ||

| Traitement des Données à Faible Consommation Énergétique | ||

| Par Secteur d'Utilisateur Final | Fabrication Industrielle | |

| Énergie et Services Publics | ||

| Banque, Services Financiers et Assurance | ||

| Commerce de Détail et Biens de Consommation | ||

| Technologies de l'Information et Télécommunications | ||

| Santé et Sciences de la Vie | ||

| Gouvernement et Secteur Public | ||

| Transport et Logistique | ||

| Autres Secteurs d'Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et prévisionnelle du marché des logiciels de l'Initiative Science Based Targets (SBTi) ?

Le marché des logiciels de l'Initiative Science Based Targets (SBTi) était évalué à 1,66 milliard USD en 2025, est estimé à 1,93 milliard USD en 2026 et devrait atteindre 5,11 milliards USD d'ici 2031 à un TCAC de 21,50 %.

Quelle région mène les dépenses aujourd'hui et laquelle connaît la croissance la plus rapide ?

L'Europe détenait la plus grande part à 35,74 % en 2025 en raison des obligations de reporting et de la forte pénétration des objectifs, tandis que l'Asie-Pacifique devrait croître le plus rapidement à un TCAC de 26,41 % jusqu'en 2031.

Quel modèle de déploiement occupe la position la plus solide ?

Le déploiement basé sur le cloud était en tête avec une part de 68,42 % en 2025, reflétant la demande des entreprises pour des mises à jour plus faciles, une collaboration multi-utilisateurs et des flux de travail de conformité plus évolutifs.

Pourquoi l'engagement de portée 3 devient-il un cas d'usage logiciel aussi important ?

L'engagement de portée 3 et de la chaîne de valeur devrait croître à un TCAC de 25,12 % jusqu'en 2031 parce que les acheteurs ont besoin de données fournisseurs plus structurées, d'un meilleur contrôle des flux de travail et d'un soutien à l'audit plus solide à travers des chaînes de valeur complexes.

Quel groupe de clients élargit le plus rapidement la base d'acheteurs ?

Les petites et moyennes entreprises devraient croître à un TCAC de 24,56 % jusqu'en 2031 à mesure que les mandats de la chaîne d'approvisionnement des grands acheteurs poussent le reporting des émissions plus loin dans la base de fournisseurs.

Quels secteurs d'utilisateurs finaux importent le plus pour les fournisseurs ?

La fabrication industrielle est restée le plus grand segment d'utilisateurs finaux avec une part de 27,63 % en 2025, tandis que l'énergie et les services publics devraient se développer le plus rapidement à un TCAC de 22,87 % jusqu'en 2031.

Dernière mise à jour de la page le: