Taille et Part du Marché des Instruments pour les Sciences de la Vie et la Chimie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 70.02 Milliards de dollars |

| Taille du Marché (2031) | 97.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Instruments pour les Sciences de la Vie et la Chimie par Mordor Intelligence

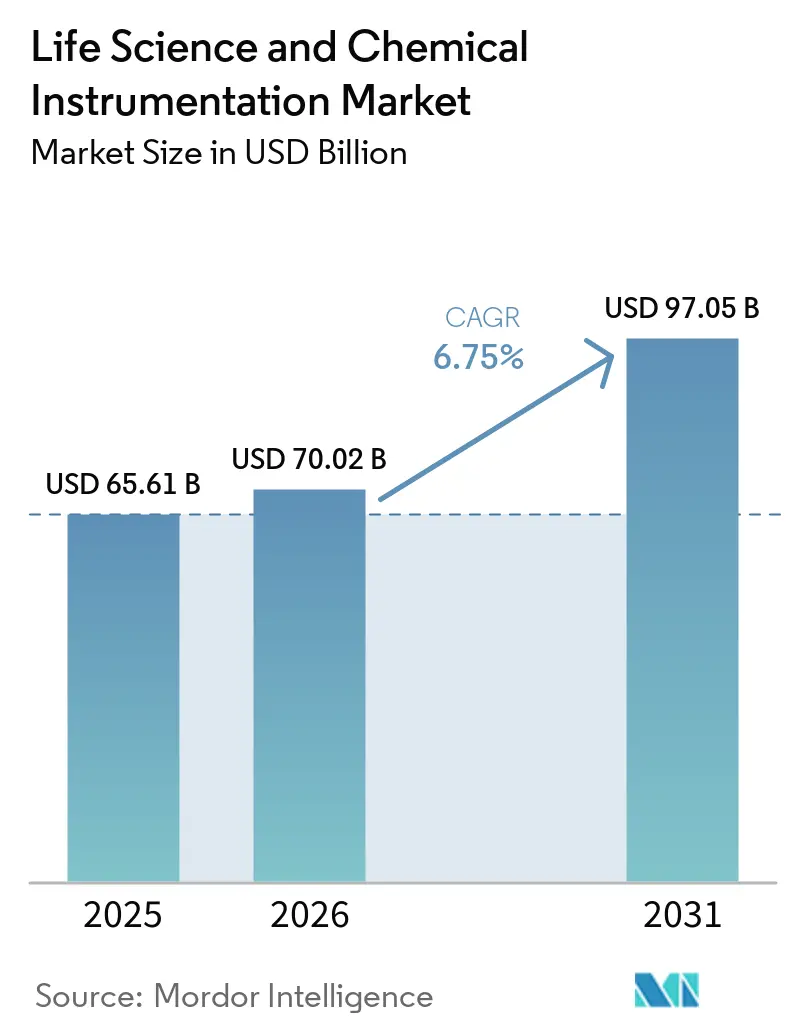

La taille du marché des instruments pour les sciences de la vie et la chimie est projetée à 65,61 milliards USD en 2025, 70,02 milliards USD en 2026, et devrait atteindre 97,05 milliards USD d'ici 2031, avec une croissance à un TCAC de 6,75 % de 2026 à 2031.

La demande est en hausse alors que les commanditaires pharmaceutiques et biotechnologiques déplacent leurs capitaux de la propriété d'actifs fixes vers des modèles d'abonnement qui regroupent des plateformes de chromatographie, de spectrométrie de masse et de séquençage avec des garanties de disponibilité, allégeant les contraintes de trésorerie tout en fidélisant les acheteurs à des consommables propriétaires. De nouvelles directives réglementaires favorisant les tests sur organe-sur-puce et la pharmacovigilance en temps réel accélèrent le remplacement des spectromètres hérités, créant un espace pour des instruments connectés au cloud et prêts pour l'intégrité des données, proposés par des fournisseurs intégrés verticalement. Les gouvernements d'Asie-Pacifique déploient des incitations liées à la production et des subventions en capital qui réduisent le coût total de possession jusqu'à 20 %, encourageant les multinationales à ouvrir des laboratoires d'application régionaux qui raccourcissent les délais de service et permettent la location en devise locale. Dans le même temps, la concurrence entre fournisseurs migre des marges matérielles vers les revenus du cycle de vie provenant des consommables, des abonnements logiciels et des contrats d'instrument en tant que service qui garantissent la disponibilité et le support analytique.

Principaux Enseignements du Rapport

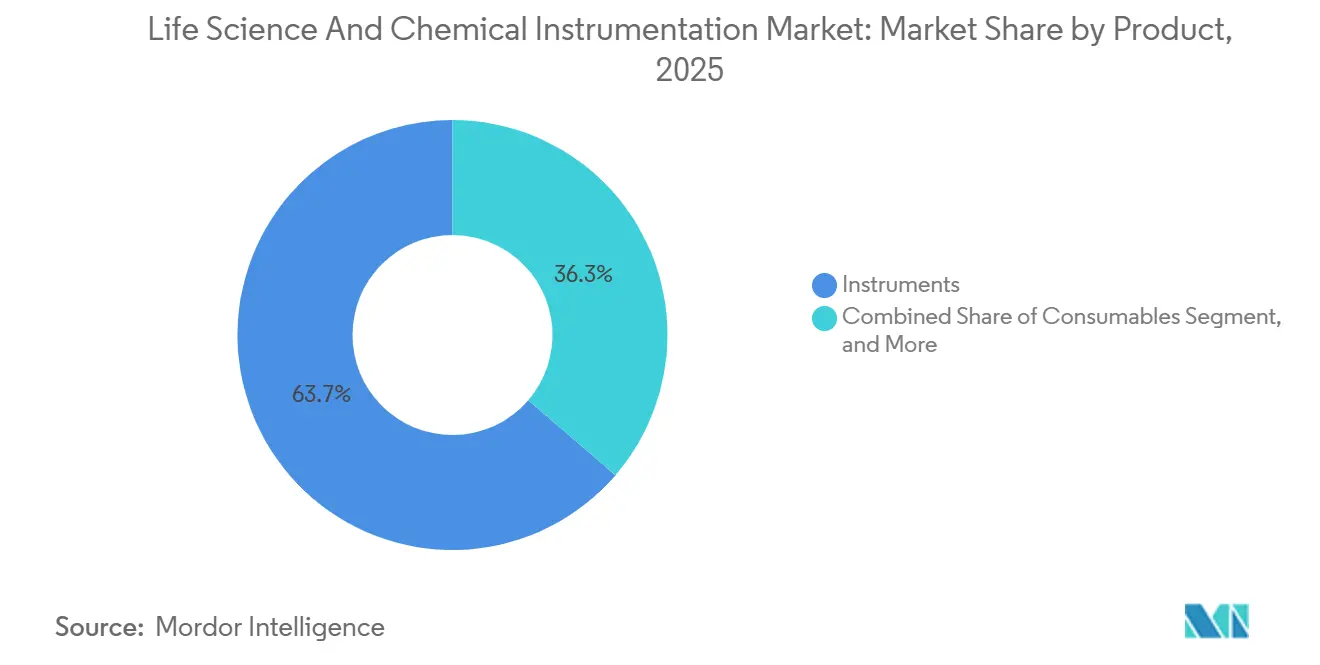

- Par produit, les instruments représentaient 63,66 % de la taille du marché des instruments pour les sciences de la vie et la chimie en 2025, tandis que les consommables seront le composant à la croissance la plus rapide avec un TCAC de 7,23 % jusqu'en 2031.

- Par technologie, la chromatographie était en tête avec 32,50 % de la part du marché des instruments pour les sciences de la vie et la chimie en 2025, tandis que les systèmes de réaction en chaîne par polymérase devraient se développer à un TCAC de 7,01 % jusqu'en 2031.

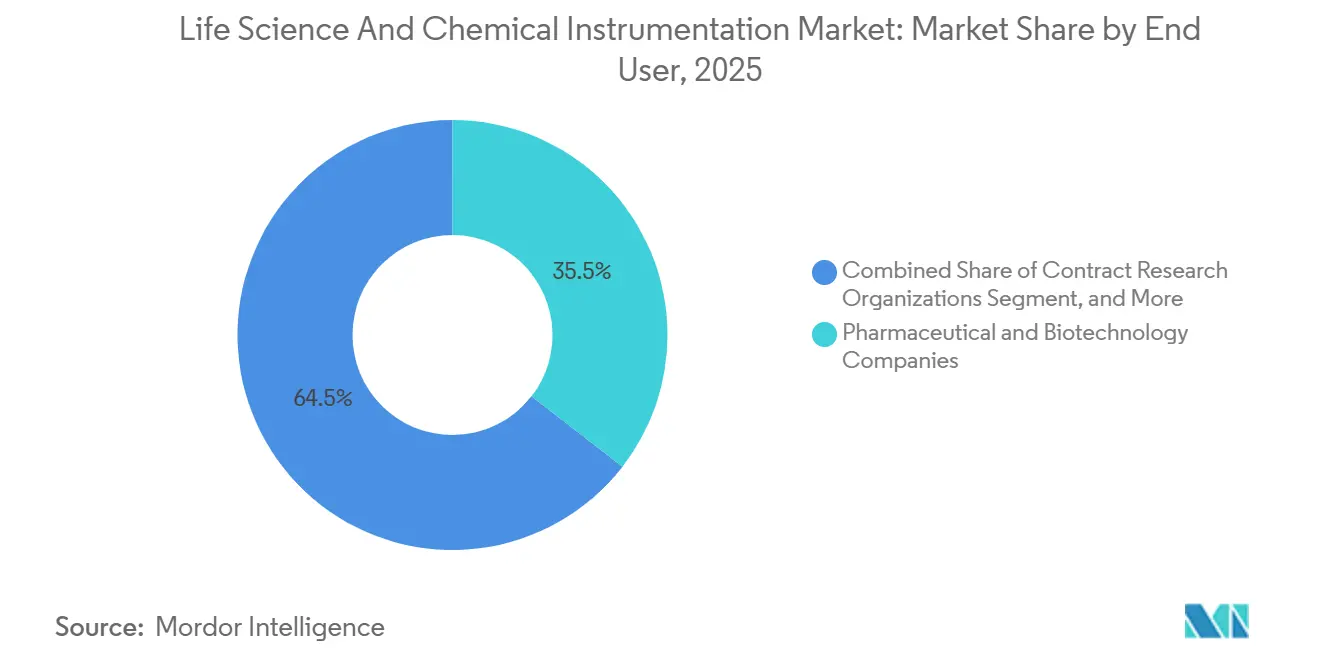

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 35,50 % de la part des revenus en 2025 ; les organisations de recherche sous contrat devraient connaître la croissance la plus rapide avec un TCAC de 8,50 % jusqu'en 2031.

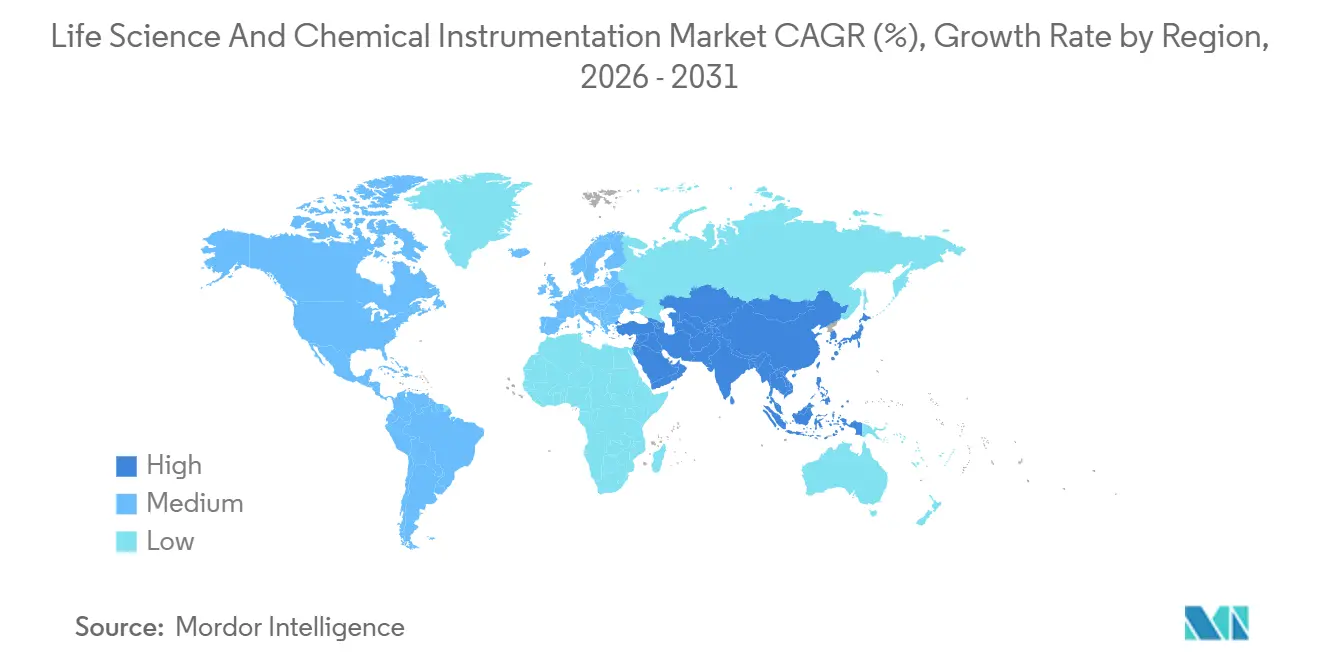

- Géographiquement, l'Amérique du Nord maintenait une part de 42,20 % du marché des instruments pour les sciences de la vie et la chimie en 2025 ; l'Asie-Pacifique est positionnée pour se développer à un TCAC de 8,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Instruments pour les Sciences de la Vie et la Chimie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des budgets de R&D pharmaceutiques et biotechnologiques | +1.2% | Mondial, concentré en Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Exigences réglementaires mondiales strictes en matière de contrôle qualité | +1.5% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤2 ans) |

| Adoption rapide de l'automatisation et de la miniaturisation dans les laboratoires | +1.3% | Mondial, diffusion depuis l'Amérique du Nord et l'APAC | Moyen terme (2-4 ans) |

| Expansion de la médecine de précision et des flux de travail multi-omiques | +1.4% | Amérique du Nord, Europe, APAC | Long terme (≥4 ans) |

| Incitations gouvernementales pour la fabrication nationale d'instruments | +0.9% | APAC — Chine et Inde | Moyen terme (2-4 ans) |

| Modèles d'abonnement d'instrument en tant que service | +0.8% | Amérique du Nord et Europe, émergents en APAC | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Hausse des Budgets de R&D Pharmaceutiques et Biotechnologiques

Les dépenses mondiales de R&D ont rebondi de manière inégale en 2025 ; les entreprises disposant de franchises dans l'obésité et les GLP-1 ont augmenté leurs budgets à deux chiffres, orientant des capitaux supplémentaires vers la chromatographie liquide ultra-haute performance et la cytométrie en flux à paramètres multiples qui caractérisent les conjugués anticorps-médicament et les produits CAR-T. L'oncologie capte désormais 31,5 % de la découverte externalisée, obligeant les organisations de recherche sous contrat à développer leur capacité de PCR numérique et de séquençage de nouvelle génération qui quantifie les mutations tumorales à faible fréquence dans le plasma.[1]Bio-Rad Laboratories, "QX600 Droplet Digital PCR," bio-rad.com Neuf des dix principales transactions biopharma en 2023 incluaient des actifs de médecine de précision, signalant une préférence durable pour les plateformes analytiques qui résolvent l'hétérogénéité unicellulaire et les signatures multi-omiques. Ces dynamiques garantissent des cycles d'achat soutenus pour les systèmes de chromatographie, de spectrométrie de masse et de séquençage dans les écosystèmes des commanditaires et des prestataires de services. Les fournisseurs qui intègrent des algorithmes bayésiens pour automatiser le développement de méthodes améliorent encore l'utilisation, en faisant des choix privilégiés pour les laboratoires confrontés à des pénuries de main-d'œuvre.

Exigences Réglementaires Mondiales Strictes en Matière de Contrôle Qualité

Le guide des nouvelles approches méthodologiques de la FDA de 2024 approuve explicitement l'organe-sur-puce et l'imagerie à haut contenu, entraînant une acquisition immédiate d'instruments de microfluidique et de microscopie automatisée et rendant obsolètes de nombreux spectromètres de paillasse hérités. Le système de gestion des événements indésirables de l'Europe impose des téléchargements de données en temps réel, obligeant les organisations de recherche sous contrat à équiper rétroactivement les unités de chromatographie et de spectrométrie de masse de connecteurs cloud qui ajoutent des signatures électroniques et des pistes d'audit. Les mises à niveau de conformité coûtent entre 50 000 et 150 000 USD par unité, une charge difficile à assumer pour les petits laboratoires, ce qui oriente la demande vers des plateformes intégrées livrées avec les modules 21 CFR Part 11 et RGPD d'emblée. Les délais d'accréditation ISO 17025 ont doublé pour atteindre un an, les auditeurs scrutant la cybersécurité, intensifiant les cycles de mise à niveau qui favorisent les fournisseurs disposant d'un micrologiciel sécurisé et de capacités de surveillance à distance. Collectivement, ces règles font évoluer les critères d'achat au-delà des performances analytiques vers la traçabilité, l'intégrité des données et la maturité en matière de cybersécurité.

Adoption Rapide de l'Automatisation et de la Miniaturisation dans les Instruments Analytiques de Laboratoire

Le Nexera FV UHPLC de Shimadzu, lancé en 2024, intègre les flux analytiques et préparatifs dans un seul châssis, réduisant l'empreinte du laboratoire de 40 % et permettant aux organisations de recherche sous contrat d'économiser sur les loyers urbains.[2]Shimadzu Corp., "Nexera FV UHPLC," shimadzu.com L'EmporeOmics 1000 de CDS Analytical réunit la préparation des échantillons, la chromatographie et la spectrométrie de masse dans une unité carrée de 60 cm, réduisant le risque de contamination croisée et augmentant le débit pour les études de métabolomique. L'University College London a validé un robot HPLC autonome qui affine les gradients en temps réel grâce à l'apprentissage bayésien, réduisant les délais de développement de méthodes de plusieurs semaines à quelques heures.[3]University College London, "Autonomous HPLC Robot," ucl.ac.uk Les fournisseurs intègrent désormais des autodiagnostics et le suivi des consommables, ce qui atténue la pénurie d'ingénieurs de service et élève la disponibilité à des niveaux garantis contractuellement dépassant 95 %. Ces innovations rendent l'instrumentation haut de gamme accessible dans le cadre de forfaits d'abonnement qui répartissent les coûts sur les budgets d'exploitation plutôt que sur les dotations en capital.

Expansion de la Médecine de Précision et des Flux de Travail Multi-Omiques

La plateforme Connected Multiomics d'Illumina relie les pipelines génomiques, transcriptomiques et épigénomiques en un seul hub de bioinformatique, permettant aux commanditaires de corréler la réponse aux médicaments avec les profils de méthylation et les schémas d'ARN spatial qui réduisent l'attrition dans les essais cliniques. Avec 2 200 séquenceurs expédiés au quatrième trimestre 2024 et 3,48 milliards USD de revenus de consommables, l'entreprise démontre comment le matériel agit comme une passerelle de fidélisation vers des flux de réactifs à haute marge. Le PromethION 2 portable d'Oxford Nanopore délivre 14,5 térabases par cycle, permettant une surveillance des agents pathogènes sur site qui réaffecte les budgets de séquençage des laboratoires de référence centralisés vers les environnements de soins de proximité. La protéomique suit la même tendance, les fournisseurs de spectrométrie de masse proposant des plateformes de quantification des protéines aux côtés des flux de travail génomiques, standardisant les exigences multi-omiques au sein de consortiums académiques tels que le Billion Cell Atlas. Ces projets cimentent la demande à long terme pour le séquençage à haut débit, la cytométrie en flux spectrale et la spectrométrie de masse avancée au sein du marché des instruments pour les sciences de la vie et la chimie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés des instruments avancés | -0.8% | Mondial, plus aigu dans les marchés émergents | Court terme (≤2 ans) |

| Pénurie de scientifiques analytiques qualifiés et d'ingénieurs de service | -0.6% | Mondial, sévère en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement pour les composants semi-conducteurs et terres rares | -0.5% | Mondial, aigu en APAC et en Europe | Court terme (≤2 ans) |

| Charge de conformité en matière de cybersécurité et d'intégrité des données | -0.3% | Amérique du Nord et Europe, émergents en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et d'Exploitation Élevés des Instruments Analytiques de Laboratoire Avancés

Le NovaSeq X Plus d'Illumina est affiché à plus d'1 million USD avec des obligations annuelles en consommables de 200 000 à 300 000 USD, dépassant l'ensemble des budgets d'instrumentation de nombreux centres académiques. Les cartouches de PCR numérique coûtent entre 8 et 12 USD par échantillon, soit environ le triple des coûts de PCR en temps réel, limitant l'adoption aux diagnostics oncologiques remboursables. Les locations de spectroscopie représentent 1,8 à 3,3 % du prix catalogue mensuel ; un FTIR à 200 000 USD coûte donc entre 3 600 et 6 600 USD par mois, ce qui constitue une contrainte lorsque le taux d'utilisation descend en dessous de 60 %. Les contrats de maintenance pour la spectrométrie de masse représentent en moyenne 12 à 15 % du prix d'achat par an, et les fournisseurs exigent de plus en plus des abonnements logiciels groupés qui font passer les dépenses annuelles totales au-dessus de 50 000 USD par unité LC-MS. Ces cycles de renouvellement économiquement lents sont particulièrement répandus dans les marchés émergents qui manquent de financement par subventions ou capital-risque.

Pénurie de Scientifiques Analytiques Qualifiés et d'Ingénieurs de Service

Les offres d'emploi britanniques pour les chimistes analytiques ont augmenté de 6,5 % par an, dépassant l'offre de diplômés de 30 %. Les États-Unis prévoient une hausse de 5 % des postes de techniciens en chimie de 2023 à 2033, mais font déjà face à un déficit cumulé de 30 000 postes, avec un taux d'attrition proche de 15 %. Les salaires médians atteignent 131 000 USD pour les chimistes titulaires d'un doctorat, des niveaux impossibles à atteindre pour de nombreux budgets académiques et de petites organisations de recherche sous contrat. Les fournisseurs répondent en intégrant l'automatisation, les diagnostics à distance et le dépannage assisté par l'IA, mais la mise en œuvre nécessite des talents informatiques supplémentaires qui restent rares, perpétuant la contrainte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Consommables Dépassent les Instruments à Mesure que les Modèles Lame-Rasoir Dominent

Les instruments ont encore généré 63,66 % des revenus de 2025, mais les consommables ont affiché la trajectoire la plus élevée avec un TCAC de 7,23 %, reflétant l'économie lame-rasoir qui sous-tend les stratégies modernes des fournisseurs. Les colonnes de chromatographie nécessitent un remplacement toutes les 500 à 2 000 injections, tandis que les cartouches de génération de gouttelettes de Bio-Rad sécurisent un flux de revenus récurrents tarifé trois à cinq fois le prix des réactifs PCR conventionnels.

Les logiciels, la catégorie la plus petite en termes de dollars, devraient augmenter le plus rapidement en termes de pourcentage, les fournisseurs facturant entre 5 000 et 15 000 USD annuellement par instrument pour le stockage de données dans le cloud, la maintenance prédictive et les rapports de conformité. Les marges brutes dépassent 80 %, encourageant les entreprises à intégrer les logiciels dans des contrats d'abonnement d'instruments qui promettent une disponibilité de 99 %, créant des relations fidèles et à haute marge.

Par Technologie : La PCR Numérique Progresse à Mesure que la Biopsie Liquide Arrive à Maturité

La chromatographie représentait 32,50 % de la part du marché des instruments pour les sciences de la vie et la chimie en 2025, soutenue par des méthodes pharmacopéiales strictes qui imposent encore la HPLC pour les tests de dosage et d'impuretés. La taille du marché des instruments pour les sciences de la vie et la chimie pour les plateformes de réaction en chaîne par polymérase devrait croître le plus rapidement avec un TCAC de 7,01 %, portée par la capacité de la PCR numérique à quantifier l'ADN tumoral circulant en dessous d'une fréquence allélique variante de 1 %. Le QX600 approuvé par la FDA de Bio-Rad partitionne les échantillons en 20 000 gouttelettes par puits, permettant des panels oncologiques multiplex à six couleurs, tandis que le QIAcuity de QIAGEN offre 26 000 partitions dans un format de nanoplaque qui équilibre précision et débit.

Le NovaSeq X Plus d'Illumina a atteint 200 USD par génome pour 20 000 génomes annuellement, réduisant la barrière des coûts pour les programmes de séquençage nationaux, tandis que le PromethION 2 d'Oxford Nanopore s'oriente vers la surveillance rapide des agents pathogènes sur le terrain. La cytométrie en flux spectrale progresse avec le FACSDiscover S8 à 40 paramètres de BD et l'Aurora à 64 paramètres de Cytek, chacun essentiel pour disséquer la réponse à l'immunothérapie. La spectroscopie, la microscopie, l'électrophorèse et les centrifugeuses remplissent des rôles de niche mais indispensables, allant du criblage polymorphe par Raman à la cryo-microscopie électronique des capside virales, maintenant la diversification du mix technologique.

Par Utilisateur Final : Les Organisations de Recherche sous Contrat Absorbent les Dépenses en Capital à Mesure que la Pharma Externalise

Les commanditaires pharmaceutiques et biotechnologiques représentaient 35,50 % des dépenses totales en 2025, mais leur part diminue à mesure qu'ils délèguent les tâches de découverte précoce et bioanalytiques aux organisations de recherche sous contrat. La taille du marché des instruments pour les sciences de la vie et la chimie pour les organisations de recherche sous contrat devrait se développer à un TCAC de 8,50 % jusqu'en 2031. L'acquisition de Clario par Thermo Fisher pour 1 milliard USD illustre la poussée des fournisseurs vers les domaines de services pour sécuriser une demande captive pour leurs écosystèmes de plateformes.

Les hôpitaux et les laboratoires de diagnostic maintiennent une croissance modeste grâce aux tests moléculaires de proximité, tandis que les universités s'appuient sur des installations de base partagées avec un taux d'utilisation supérieur à 80 %, de plus en plus financées par des forfaits d'abonnement qui garantissent des mises à niveau en cours de contrat sans nouvelles approbations de capital. Ce réalignement renforce les organisations de recherche sous contrat en tant que cohorte d'acheteurs à la croissance la plus rapide, incitant les fournisseurs à privilégier des modèles de service qui s'articulent avec les flux de travail externalisés.

Analyse Géographique

L'Amérique du Nord a conservé une part de 42,20 % en 2025, portée par une fabrication pharmaceutique strictement réglementée, une infrastructure de recherche financée par les NIH et une base de fournisseurs concentrée qui soutient des délais de service rapides. Bien que la croissance de la région décélère par rapport aux marchés émergents, une vaste base installée assure un remplacement régulier à mesure que les directives de la FDA poussent les laboratoires vers des solutions d'organe-sur-puce et d'imagerie à haut contenu. Les incitations canadiennes à la biofabrication et les gains de délocalisation du Mexique ajoutent une demande incrémentale pour les plateformes de chromatographie et de spectroscopie.

L'Asie-Pacifique devrait enregistrer un TCAC de 8,45 % jusqu'en 2031. Le programme d'incitations liées à la production de l'Inde a débloqué 26 milliards USD d'investissements dans 191 intermédiaires de médicaments en vrac, chacun nécessitant la chromatographie et la spectrométrie de masse pour le contrôle qualité. La politique industrielle du Karnataka offre des subventions en capital de 25 %, réduisant le coût total de possession du marché des instruments pour les sciences de la vie et la chimie jusqu'à 20 % et incitant Agilent, Waters et Thermo Fisher à ouvrir des laboratoires d'application à Bengaluru et Hyderabad. Les subventions chinoises pour les fabricants d'instruments nationaux stimulent une croissance locale à deux chiffres malgré les risques géopolitiques liés aux contrôles des exportations de terres rares. Le Japon, la Corée du Sud et l'Australie contribuent à des volumes stables mais plus modestes liés à la production pharmaceutique et à la recherche académique.

L'Europe se classe troisième par valeur. Les exigences allemandes en matière de technologie d'analyse des procédés, le modèle britannique d'installations de base partagées et la recherche oncologique française soutiennent la demande. Les mandats d'intégrité des données de l'Agence européenne des médicaments poussent à l'adoption de la chromatographie et de la spectrométrie de masse connectées au cloud avec des pistes d'audit intégrées. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants, mais les expansions hospitalières du CCG et les clusters biotechnologiques du Brésil stimulent les commandes régionales, notamment là où les modèles de location et d'instrument en tant que service comblent les contraintes de capital.

Paysage Concurrentiel

Cinq leaders, Thermo Fisher Scientific, Danaher, Agilent Technologies, Waters Corporation et Illumina, contrôlaient une part de marché significative du marché des instruments pour les sciences de la vie et la chimie en 2025, tandis qu'aucune entreprise ne dépassait 15 %, laissant de la place aux spécialistes de la PCR numérique, de la transcriptomique spatiale et de la cryo-microscopie électronique. L'intégration par Thermo Fisher des services d'essais cliniques via Clario, le large portefeuille de Danaher couvrant la chromatographie et la cytométrie en flux, et la chromatographie assistée par l'IA d'Agilent différencient les offres sur la profondeur des flux de travail plutôt que sur le seul matériel.

Les perturbateurs émergents comprennent Oxford Nanopore, dont les séquenceurs portables facilitent la surveillance des agents pathogènes quasi en temps réel, et Element Biosciences, qui commercialise un séquenceur de paillasse à chimie ouverte avec des coûts de consommables inférieurs, séduisant les laboratoires aux budgets contraints. Les fournisseurs utilisent la conformité réglementaire comme arme ; le QX600 approuvé par la FDA de Bio-Rad commande des prix premium dans les diagnostics oncologiques, tandis que le MiSeqDx d'Illumina bénéficie d'une adoption clinique bien établie. Les certifications ISO 17025 et ISO 27001 agissent désormais comme des tickets d'entrée de facto pour les fournisseurs s'adressant aux marchés pharmaceutiques et des organisations de recherche sous contrat, élevant les barrières pour les start-ups.

La dynamique des fusions et acquisitions reste forte, la consolidation des organisations de recherche sous contrat (Worldwide Clinical Trials acquérant Catalyst pour 500 millions USD) entraînant les fournisseurs d'instrumentation dans des offres de services groupés. Pendant ce temps, la prévision de maintenance assistée par l'IA de Waters et l'optimisation bayésienne d'Agilent renforcent la fidélisation des clients et protègent les revenus récurrents.

Leaders du Secteur des Instruments pour les Sciences de la Vie et la Chimie

Agilent Technologies Inc.

Bio-Rad Laboratories Inc.

Illumina Inc.

Thermo Fisher Scientific Inc.

QIAGEN N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Bruker Corporation a élargi ses activités commerciales par un investissement majoritaire dans RECIPE Chemicals + Instruments GmbH, basée à Munich, en Allemagne. RECIPE est un fournisseur européen de premier plan de kits de diagnostic in vitro cliniques agnostiques aux fournisseurs pour la surveillance thérapeutique des médicaments (TDM) et d'autres applications pour les tests LC-MS/MS, HPLC et ICP-MS.

- Juillet 2025 : Bio-Rad Laboratories a annoncé un développement significatif avec le lancement de quatre nouvelles plateformes pour sa technologie de PCR numérique en gouttelettes (ddPCR). Ce développement comprend l'introduction du système ddPCR QX Continuum de Bio-Rad et de la série de plateformes ddPCR QX700, qui ont été intégrées dans le portefeuille de l'entreprise à la suite de son acquisition récente de l'innovateur en PCR numérique, Stilla Technologies.

- Novembre 2025 : Integrated DNA Technologies et Beckman Coulter Life Sciences élargissent leurs capacités pour améliorer la recherche sur le cancer avec des flux de travail NGS automatisés.

Portée du Rapport sur le Marché Mondial des Instruments pour les Sciences de la Vie et la Chimie

Le marché des instruments pour les sciences de la vie et la chimie comprend les ventes d'outils de laboratoire spécialisés, d'appareils et de logiciels/services associés utilisés pour analyser, mesurer et surveiller les propriétés chimiques, biologiques et physiques des substances. Il englobe les technologies cruciales pour la recherche et le développement (R&D), les tests de diagnostic et le contrôle qualité dans les secteurs pharmaceutique, biotechnologique, académique et environnemental.

Le rapport sur le marché des instruments pour les sciences de la vie et la chimie est segmenté par produit, technologie et utilisateur final. Par produit, le marché est segmenté en instruments, consommables et logiciels. Par technologie, le marché est segmenté en spectroscopie, chromatographie, PCR, NGS, cytométrie en flux, microscopie, électrophorèse et centrifugeuses. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, hôpitaux et centres de diagnostic, organisations de recherche sous contrat, milieu académique et instituts de recherche. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD).

| Instruments |

| Consommables |

| Logiciels |

| Spectroscopie |

| Chromatographie |

| Réaction en Chaîne par Polymérase (PCR) |

| Séquençage de Nouvelle Génération (NGS) |

| Cytométrie en Flux |

| Microscopie |

| Électrophorèse |

| Centrifugeuses |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Hôpitaux et Centres de Diagnostic |

| Organisations de Recherche sous Contrat (CRO) |

| Milieu Académique et Instituts de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Instruments | |

| Consommables | ||

| Logiciels | ||

| Par Technologie | Spectroscopie | |

| Chromatographie | ||

| Réaction en Chaîne par Polymérase (PCR) | ||

| Séquençage de Nouvelle Génération (NGS) | ||

| Cytométrie en Flux | ||

| Microscopie | ||

| Électrophorèse | ||

| Centrifugeuses | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Hôpitaux et Centres de Diagnostic | ||

| Organisations de Recherche sous Contrat (CRO) | ||

| Milieu Académique et Instituts de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des instruments pour les sciences de la vie et la chimie d'ici 2031 ?

Le marché devrait atteindre 97,05 milliards USD d'ici 2031, avec une expansion à un TCAC de 6,75 % sur la période 2026-2031.

Quelle région géographique devrait afficher la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un TCAC de 8,45 %, soutenue par le programme d'incitations liées à la production de l'Inde et les subventions chinoises pour les instruments nationaux.

Qu'est-ce qui pousse les laboratoires vers les contrats d'instrument en tant que service ?

Les forfaits d'abonnement répartissent les coûts sur les budgets d'exploitation, garantissent une disponibilité supérieure à 95 % et incluent les consommables, les rendant attractifs dans un contexte de budgets en capital serrés et de cycles technologiques rapides.

Pourquoi les organisations de recherche sous contrat augmentent-elles leurs achats d'instruments ?

Les commanditaires pharmaceutiques externalisent la découverte précoce et les travaux sur les biomarqueurs, poussant les dépenses d'instrumentation des organisations de recherche sous contrat à un TCAC de 8,5 % alors qu'elles absorbent les dépenses en capital autrefois supportées par les entreprises pharmaceutiques.

Quelle catégorie technologique devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les plateformes de réaction en chaîne par polymérase, en particulier la PCR numérique, devraient croître à un TCAC de 7,01 % à mesure que les tests de biopsie liquide exigent une précision de détection de variants inférieure à 1 %.

Dernière mise à jour de la page le: