Taille et part du marché des logiciels de mise en correspondance des essais cliniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 228.11 Millions de dollars américains |

| Taille du Marché (2031) | 413.26 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

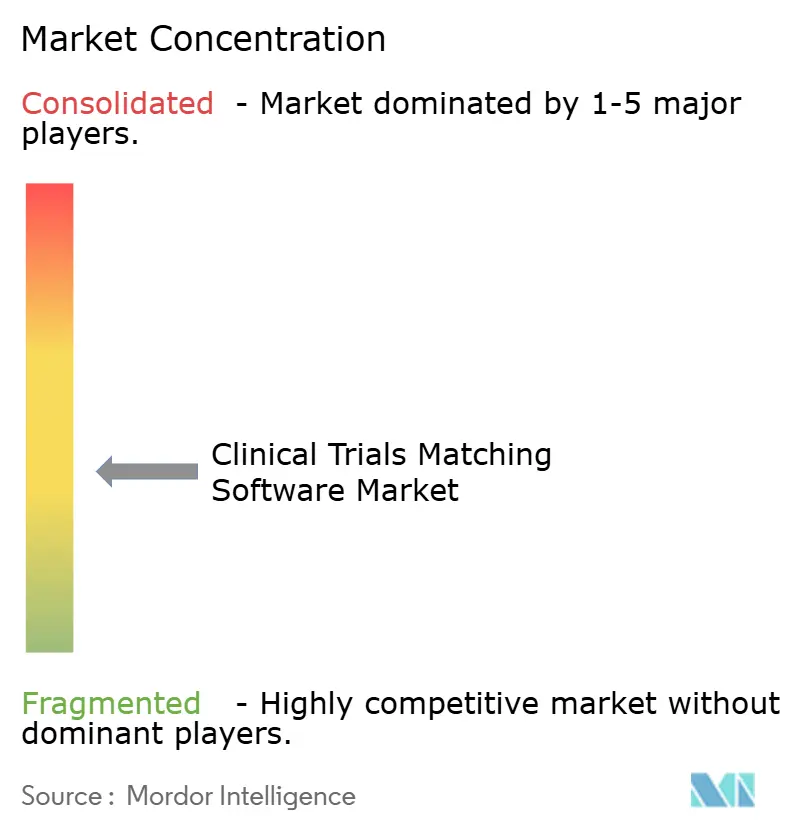

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de mise en correspondance des essais cliniques par Mordor Intelligence

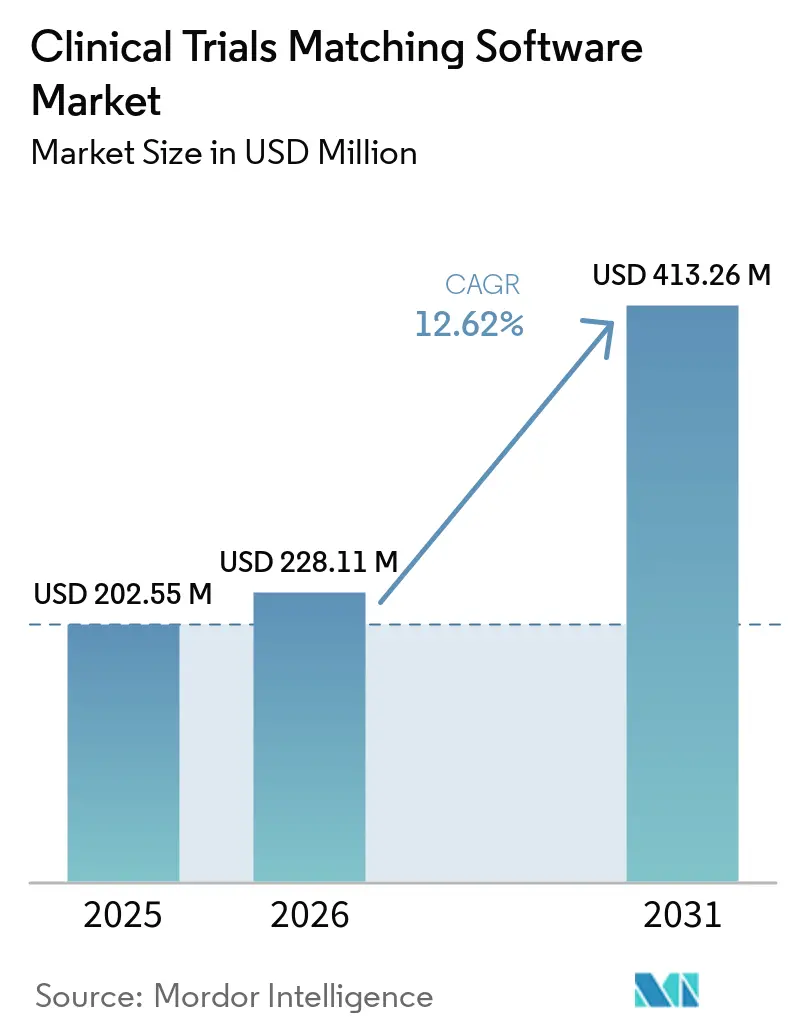

La taille du marché des logiciels de mise en correspondance des essais cliniques devrait s'étendre de 202,55 millions USD en 2025 et 228,11 millions USD en 2026 à 413,26 millions USD d'ici 2031, enregistrant un TCAC de 12,62 % entre 2026 et 2031.

Le marché des logiciels de mise en correspondance des essais cliniques est en croissance, car les protocoles d'essais, notamment en oncologie et dans la recherche guidée par les biomarqueurs, intègrent des critères d'éligibilité de plus en plus complexes, rendant le dépistage manuel inefficace à grande échelle. Les coûts de recrutement demeurent un facteur déterminant important, le recrutement de patients représentant 32 % des dépenses totales des essais cliniques et les dépenses annuelles atteignant 1,9 milliard USD, soulignant la nécessité de solutions logicielles efficaces.[1]Oracle Life Sciences, « Nouveaux services Oracle Cloud pour aider les entreprises pharmaceutiques à accélérer l'évaluation de la faisabilité des sites d'essais cliniques et le recrutement de patients », Oracle, oracle.com Le soutien réglementaire a également progressé, avec les orientations de la FDA de septembre 2024 élargissant le recours à la participation à distance, aux prestataires locaux et aux outils numériques dans les flux de travail d'inscription.

Principaux enseignements du rapport

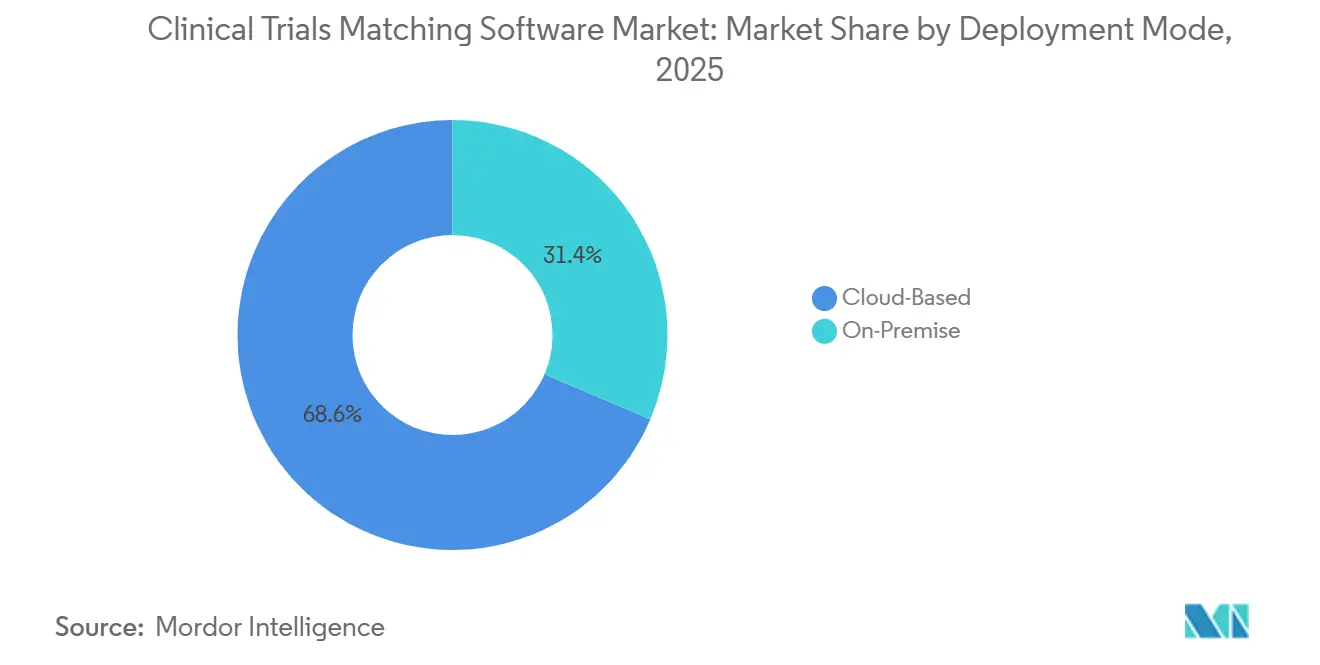

- Par mode de déploiement, les solutions basées sur le cloud détenaient une part de 68,60 % en 2025, tandis que le déploiement sur site devrait se développer à un TCAC de 14,24 % jusqu'en 2031.

- Par application, le recrutement de patients et le pré-dépistage représentaient une part de 38,55 % en 2025, tandis que la sélection et l'activation des sites devraient croître à un TCAC de 15,89 % jusqu'en 2031.

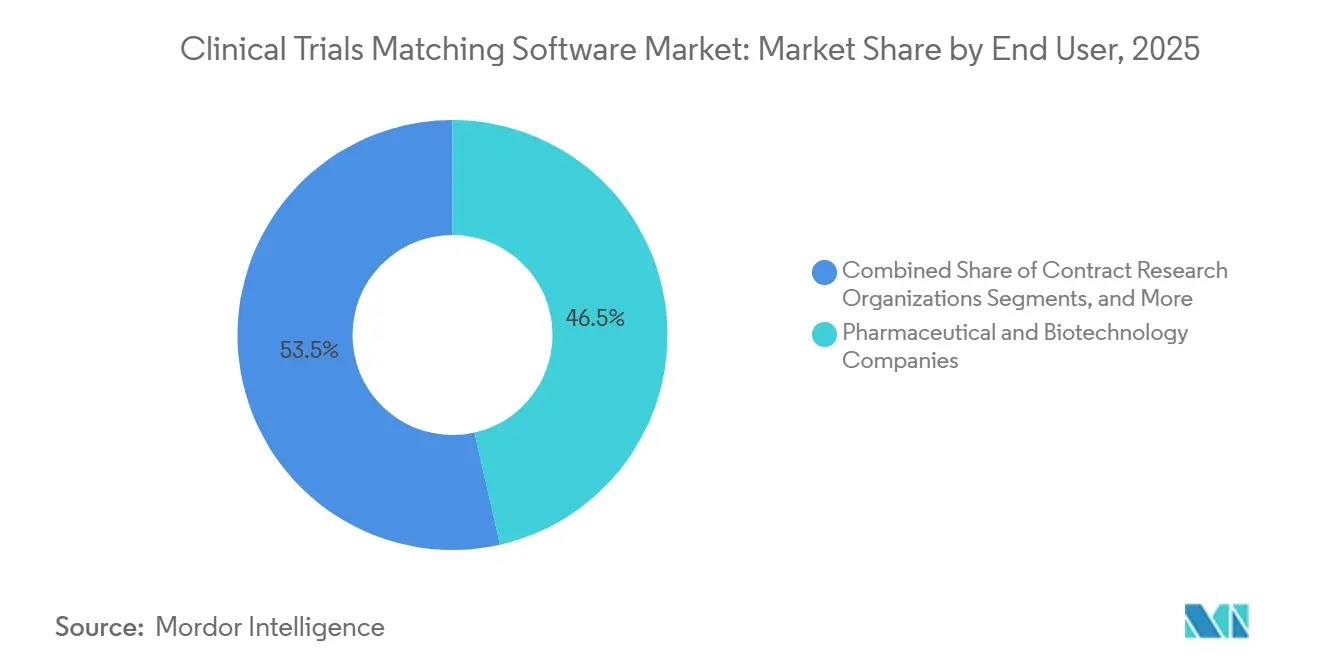

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient une part de 46,45 % en 2025, tandis que les organisations de recherche sous contrat enregistraient le TCAC projeté le plus élevé à 13,77 % jusqu'en 2031.

- Par technologie, l'intelligence artificielle captait une part de 41,88 % en 2025, tandis que le traitement du langage naturel devrait croître à un TCAC de 14,55 % jusqu'en 2031.

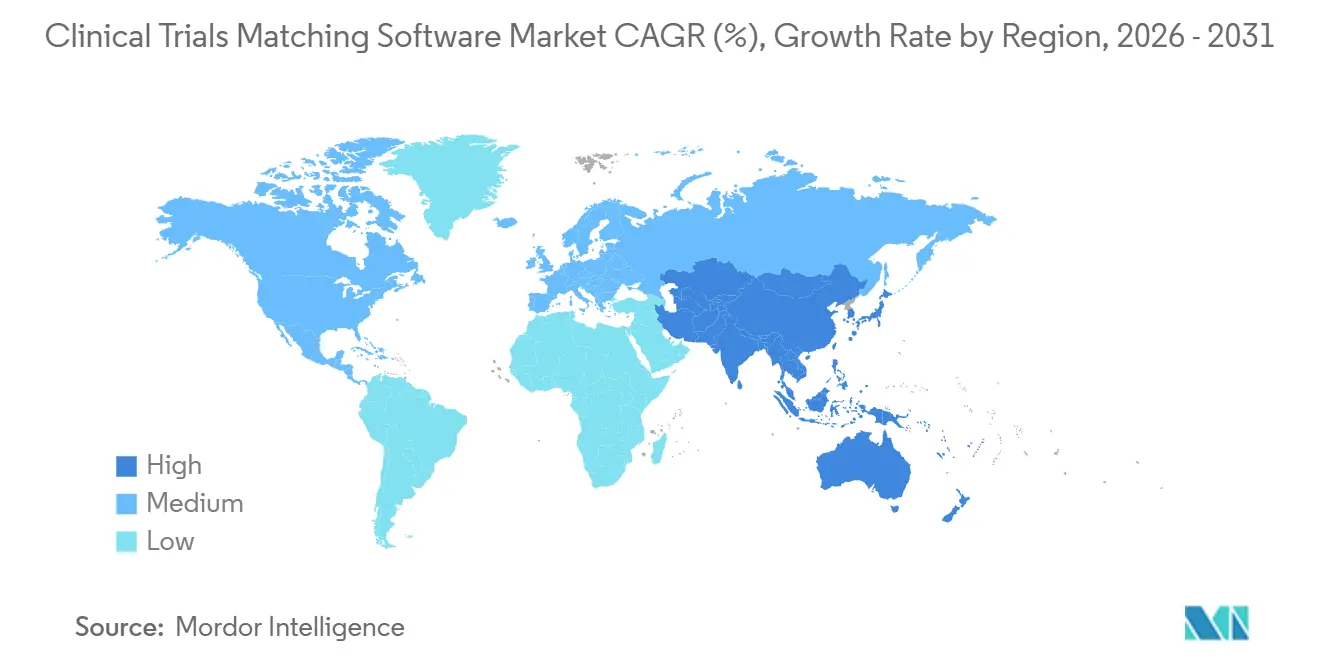

- Par géographie, l'Amérique du Nord représentait une part de 42,95 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 15,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels de mise en correspondance des essais cliniques

Analyse de l'impact des facteurs moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Complexité croissante des critères d'éligibilité des protocoles | +2.1% | Mondial, avec une intensité plus forte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion des essais en oncologie de précision et guidés par les biomarqueurs | +2.4% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de flux de travail plus rapides pour la faisabilité et la sélection des sites | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Croissance des modèles d'essais décentralisés et hybrides | +1.7% | Amérique du Nord et Europe, avec des répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de l'IA et du traitement du langage naturel pour la mise en correspondance des dossiers médicaux électroniques | +2.0% | Amérique du Nord en premier, puis Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Interopérabilité inter-institutionnelle pour le pré-dépistage | +1.2% | Amérique du Nord et Europe, avec une adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'IA et le traitement du langage naturel appliqués aux dossiers médicaux électroniques réduisent la fenêtre d'identification des patients

L'exploration des dossiers médicaux électroniques par l'IA et l'intégration du traitement du langage naturel transforment les logiciels de mise en correspondance des essais cliniques en réduisant considérablement les délais d'inscription des patients. L'examen manuel des dossiers de patients prend de 11 à 26 minutes, tandis que l'IA et le traitement du langage naturel peuvent analyser des données structurées et non structurées en moins de 60 secondes. Une étude de 2026 a validé TrialMatchAI sur 52 patients en oncologie et 217 essais néerlandais définis moléculairement, atteignant un taux de rappel dans le top 20 de 92,3 %, une précision d'inclusion de 88,8 % et un taux de confabulation inférieur à 1 % sur 950 paires patient-critère.[2]Alvaro Briatore et al., « TrialMatchAI : un système de recommandation d'essais cliniques alimenté par l'IA de bout en bout pour rationaliser la mise en correspondance patient-essai », Nature Communications, nature.com Étant donné qu'une grande partie des données d'éligibilité se trouve dans les notes des médecins et les dossiers de pathologie plutôt que dans les champs codés, l'attention du marché se déplace vers le suivi des patients, le soutien aux coordinateurs et les flux de travail de rétention. Les fournisseurs intégrant les résultats de mise en correspondance avec des outils de sensibilisation gagnent un avantage concurrentiel dans les programmes d'essais privilégiant la rapidité et la stabilité.

Expansion des essais en oncologie de précision et guidés par les biomarqueurs

L'essor de l'oncologie de précision pousse les logiciels de mise en correspondance des essais cliniques vers une gestion avancée des données, car de nombreuses études en oncologie exigent désormais des filtres de biomarqueurs, génomiques, protéomiques ou histologiques pour l'éligibilité des patients. Ces critères réduisent le bassin de patients éligibles, diminuant l'utilité des recherches standard par code de diagnostic. L'acquisition de Deep 6 AI par Tempus AI en 2025 a répondu à ce besoin, la plateforme de Deep 6 couvrant plus de 750 sites de prestataires et 30 millions de dossiers de patients, permettant une mise en correspondance complexe des essais. Les fournisseurs disposant de jeux de données liés à la génomique sont mieux positionnés pour les études en oncologie à haute complexité, tandis que d'autres sont à la traîne. Cet écart devrait se creuser à mesure que les commanditaires privilégient une identification plus rapide de cohortes de patients étroitement définies.

Croissance des modèles opérationnels d'essais décentralisés et hybrides

Le passage aux essais décentralisés élargit le rôle des logiciels de mise en correspondance des essais cliniques, car l'identification des patients s'étend désormais au-delà des centres de recherche traditionnels. Les orientations de la FDA de 2025 ont soutenu la participation à distance, l'implication des prestataires de soins de santé locaux et les technologies de santé numérique, étendant la conformité aux environnements de soins distribués. Les plateformes doivent désormais identifier les patients via des environnements communautaires, des réseaux de télésanté et des parcours de soins locaux, réduisant la dépendance aux pôles d'essais académiques. Cette évolution accroît la demande de connecteurs de données et d'outils d'engagement des patients, positionnant les plateformes de mise en correspondance comme des couches numériques essentielles pour l'inscription distribuée plutôt que comme de simples outils de pré-dépistage.

Complexité croissante des critères d'éligibilité des protocoles

La complexité croissante des protocoles stimule la demande de logiciels de mise en correspondance des essais cliniques, car les commanditaires exigent un dépistage intégré des valeurs de laboratoire, des thérapies antérieures, des codes de diagnostic et des récits cliniques. Le service Oracle Patient Recruitment Cloud en 2025 a utilisé des données de dossiers médicaux électroniques dé-identifiées pour un scoring d'éligibilité basé sur l'IA, identifiant les patients partiellement éligibles et signalant les risques de rétention lors du pré-dépistage. Les logiciels de recrutement influencent désormais les tests de faisabilité plus tôt dans le développement clinique. Le lancement par Citeline en 2025 de Cohort SmartBuilder, exploitant plus de 7,4 milliards de points de données du monde réel tokenisés, a mis en évidence la façon dont les critères d'éligibilité façonnent les bassins de patients au stade de la conception. Cette tendance déplace les budgets des opérations d'essais vers les équipes de planification des protocoles.

Analyse de l'impact des facteurs limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Normes de données fragmentées et structures de dossiers médicaux électroniques incomplètes | -1.2% | Mondial, avec une pression plus forte au Moyen-Orient et en Afrique, en Amérique latine et dans certaines parties de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Manque de confiance des cliniciens dans les correspondances d'éligibilité générées par l'IA | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Sensibilisation limitée aux essais dans les maladies rares et les domaines thérapeutiques de niche | -0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Résistance aux flux de travail dans les sites sans personnel de recherche dédié | -0.4% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes de données de santé fragmentées et architecture incomplète des dossiers médicaux électroniques

L'architecture de données fragmentée demeure une limitation technique clé dans le marché des logiciels de mise en correspondance des essais cliniques. Même les systèmes de santé avancés fonctionnent avec des fournisseurs, des modèles de données et des configurations divers. Par exemple, le réseau MIRACUM en Allemagne a développé une infrastructure de recrutement basée sur FHIR dans le cadre de la Medizininformatik-Initiative, mais a tout de même nécessité des efforts d'intégration significatifs entre les hôpitaux. En Europe, les règles de résidence des données propres à chaque pays compliquent le traitement cloud transfrontalier, poussant les fournisseurs vers une gestion localisée des données. Dans des régions comme le Moyen-Orient, l'Afrique et certaines parties de l'Amérique du Sud, la faible pénétration des dossiers médicaux électroniques limite les données disponibles pour la mise en correspondance pilotée par l'IA, entraînant une croissance inégale du marché malgré une forte demande des commanditaires.

Manque de confiance des cliniciens dans le dépistage d'éligibilité généré par l'IA

La confiance des cliniciens demeure un obstacle critique dans le marché des logiciels de mise en correspondance des essais cliniques, car l'adoption dépend de la capacité des coordinateurs et des investigateurs à comprendre pourquoi un système a signalé un patient. Une revue de juin 2025 dans JCO Clinical Cancer Informatics a révélé que 5 des 24 études de mise en correspondance basées sur des grands modèles de langage identifiaient l'explicabilité comme un obstacle, tandis que 3 notaient des différences de performance entre les sous-groupes de patients. Les sites sans personnel de recherche dédié font face à des défis plus importants pour valider les recommandations de l'IA. Une haute précision technique seule est insuffisante ; les utilisateurs ont besoin d'explications claires sur la logique sous-jacente aux correspondances. Les fournisseurs offrant des explications au niveau des critères sont plus susceptibles de favoriser l'adoption, en particulier dans les environnements communautaires où la pénétration des logiciels est historiquement faible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : le cloud domine tandis que le déploiement sur site rebondit sous la pression de la souveraineté des données

En 2025, le déploiement basé sur le cloud détenait 68,60 % du marché des logiciels de mise en correspondance des essais cliniques, porté par le besoin d'une intégration plus rapide, d'une visibilité multi-sites et d'une gestion des inscriptions en temps réel. Les systèmes cloud réduisent les exigences en infrastructure locale et fournissent des tableaux de bord centralisés pour les équipes d'essais géographiquement dispersées. Les commanditaires et les organisations de recherche sous contrat préfèrent les environnements cloud pour standardiser les flux de travail sur plusieurs sites, pays et programmes thérapeutiques. Malgré les préoccupations croissantes en matière de confidentialité et de souveraineté, le cloud reste un pilier du paysage de déploiement.

Les déploiements sur site devraient croître à un TCAC de 14,24 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide du marché des logiciels de mise en correspondance des essais cliniques. Cette croissance est alimentée par les exigences de conformité dans des pays comme le Japon, l'Allemagne et la Chine, où des réglementations strictes régissent le traitement des données de santé. Les fournisseurs y répondent en développant des moteurs de mise en correspondance conteneurisés fonctionnant dans les environnements hospitaliers, n'envoyant à l'extérieur que des données anonymisées ou résumées. Le secteur adopte de plus en plus des modèles hybrides et fédérés comme approche équilibrée.

Par application : la croissance de la sélection des sites signale une adoption plus précoce des logiciels dans le protocole

En 2025, le recrutement de patients et le pré-dépistage représentaient 38,55 % du marché des logiciels de mise en correspondance des essais cliniques, reflétant sa maturité et son rôle critique dans les délais d'inscription. Les commanditaires accordent la priorité à cette fonction pour éviter les objectifs d'inscription manqués, qui peuvent avoir un impact sur les coûts des études, les jalons et la productivité des sites. Les plateformes de mise en correspondance avancées effectuent désormais le dépistage à l'aide de critères d'éligibilité en couches, garantissant que le recrutement et le pré-dépistage restent au cœur du marché et justifiant un investissement continu dans des outils capables de traiter des données structurées et narratives.

La sélection et l'activation des sites devraient croître à un TCAC de 15,89 % jusqu'en 2031, ce qui en fait le domaine d'application à la croissance la plus rapide du marché des logiciels de mise en correspondance des essais cliniques. La modélisation de faisabilité améliorée par l'IA a démontré des avantages significatifs, tels que la réduction des amendements de protocoles et l'amélioration des taux d'acceptation des sites. Les commanditaires adoptent de plus en plus les logiciels plus tôt dans le cycle d'étude pour améliorer la sélection des sites, réduire les échecs de recrutement et améliorer la planification des protocoles, attirant davantage l'attention des équipes de développement clinique.

Par utilisateur final : les entreprises pharmaceutiques ancrent le marché tandis que la croissance des organisations de recherche sous contrat signale un glissement vers l'externalisation

En 2025, les entreprises pharmaceutiques et biotechnologiques détenaient une part de 46,45 %, ce qui en fait les plus grands utilisateurs finaux du marché des logiciels de mise en correspondance des essais cliniques. Leur domination découle de la gestion de grands programmes de Phase II et Phase III, où les retards d'inscription ont des implications financières et opérationnelles significatives. Ces organisations gèrent également des cadres d'éligibilité complexes, notamment en oncologie, rendant le dépistage avancé et l'identification des patients essentiels. Leurs allocations budgétaires soutenues garantissent leur rôle central dans la stimulation de la demande du marché.

Les organisations de recherche sous contrat devraient croître à un TCAC de 13,77 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. Les commanditaires transfèrent de plus en plus les responsabilités de recrutement aux organisations de recherche sous contrat via des contrats liés à la performance, incitant ces dernières à investir dans des outils de mise en correspondance avancés. Cette tendance souligne l'importance croissante des logiciels de mise en correspondance des essais cliniques dans les opérations et l'économie des organisations de recherche sous contrat.

Par technologie : l'IA domine mais le traitement du langage naturel représente la couche de valeur à la croissance la plus rapide

En 2025, l'intelligence artificielle captait 41,88 % du marché des logiciels de mise en correspondance des essais cliniques, reflétant sa capacité à traiter de grandes populations de patients et à gérer des variables complexes. L'IA est devenue une couche opérationnelle centrale, soutenue par son intégration dans des plateformes cliniques plus larges et la prééminence des fournisseurs natifs de l'IA. Son adoption généralisée souligne son rôle critique dans le marché.

Le traitement du langage naturel devrait croître à un TCAC de 14,55 % jusqu'en 2031, ce qui en fait la couche technologique à la croissance la plus rapide du marché des logiciels de mise en correspondance des essais cliniques. Le traitement du langage naturel est crucial pour extraire des informations d'éligibilité précieuses à partir de récits cliniques en texte libre tels que les notes des médecins et les rapports de pathologie. Les solutions de traitement du langage naturel spécifiques à un domaine gagnent du terrain, notamment dans les dossiers à forte teneur en texte avec une qualité de codage incohérente, positionnant le traitement du langage naturel comme une couche à haute valeur ajoutée dans le marché.

Analyse géographique

En 2025, l'Amérique du Nord dominait le marché des logiciels de mise en correspondance des essais cliniques, captant 42,95 % de la part. Cette domination est attribuée à la pénétration étendue des dossiers médicaux électroniques dans la région, à une forte densité de sites d'essais cliniques et à la concentration des sièges sociaux des commanditaires et des organisations de recherche sous contrat qui influencent les décisions d'achat. Les orientations de la FDA de septembre 2024 sur les éléments des essais cliniques décentralisés ont élargi le rayon d'inscription pratique pour les sites individuels et formalisé les voies de participation à distance. En février 2025, Inovalon a introduit son outil de recherche de patients pour la recherche clinique piloté par l'IA, s'intégrant aux dossiers médicaux électroniques pour automatiser le pré-dépistage et l'identification des patients en temps réel. Le Canada se distingue par sa solide adoption de la santé numérique, tandis que le Mexique reste important pour les commanditaires ciblant des populations d'essais diversifiées en oncologie et en cardiométabolisme.

L'Europe se classe comme le deuxième acteur en importance sur le marché des logiciels de mise en correspondance des essais cliniques, avec l'Allemagne, le Royaume-Uni et la France en tête de l'adoption et des activités d'essais. Les réglementations sur la confidentialité influencent considérablement l'architecture des logiciels et les décisions d'approvisionnement dans la région. Les fournisseurs favorisent de plus en plus le traitement local des données et les modèles fédérés pour se conformer aux limites de confidentialité propres à chaque pays. Le consortium MIRACUM en Allemagne illustre cette tendance avec son infrastructure recruIT conforme à FHIR pour le recrutement de patients dans les hôpitaux universitaires. Ce modèle élève les exigences pour les fournisseurs commerciaux, les poussant à exceller en termes de convivialité, d'analyses avancées et de valeur des flux de travail. L'Espagne, l'Italie et d'autres nations européennes bénéficient du règlement de l'UE sur les essais cliniques, qui facilite une coordination plus large des essais multi-pays.

L'Asie-Pacifique devrait croître à un TCAC de 15,45 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide du marché des logiciels de mise en correspondance des essais cliniques. Le Japon accélère la numérisation des essais pour remédier au retard dans l'accès aux médicaments et accélérer le dépistage des candidats. La collaboration de Fujitsu avec le Système national d'enseignement supérieur et de recherche de Tokai en mai 2025 a structuré des données cliniques non structurées provenant de 1 800 dossiers de patients avec une précision de 90 %, réduisant d'un tiers le temps de sélection des candidats patients. La Chine développe des plateformes nationales pour l'enregistrement mondial, tandis que les marchés émergents en Afrique et en Amérique du Sud, bien que plus petits, gagnent du terrain, comme en témoigne le soutien d'Oracle au réseau africain de recherche clinique pour l'essai au Zimbabwe, au Rwanda et en Tanzanie.

Paysage concurrentiel

Sur le marché des logiciels de mise en correspondance des essais cliniques, la concurrence est partagée entre les grandes plateformes intégrées et les spécialistes natifs de l'IA, conduisant à un paysage modérément fragmenté. Les géants de l'entreprise comme IQVIA, Oracle, Veeva Systems et Medidata se retrouvent en concurrence avec des acteurs de niche tels que Tempus AI, TriNetX, Antidote Technologies, Reify Health et Trialbee. Les grands fournisseurs tirent parti de leur couverture étendue des opérations cliniques, de leurs relations établies avec les commanditaires et de leur accès à des budgets d'entreprise plus larges. En revanche, les fournisseurs spécialisés se concentrent sur la concurrence directe, mettant l'accent sur la vitesse de mise en correspondance, la profondeur des connecteurs de données et les indicateurs de performance tels que le délai jusqu'au premier patient. Cette dynamique d'interaction garantit que le marché reste dynamique, sans qu'aucune plateforme unique n'émerge comme le leader incontesté.

Sur le plan stratégique, les acteurs élargissent leurs capacités par le biais d'acquisitions, d'améliorations de plateformes et du développement de leurs réseaux. Par exemple, l'acquisition de Deep 6 AI par Tempus AI en mars 2025 a renforcé ses flux de travail de recherche de précision en intégrant un moteur d'exploration de dossiers médicaux électroniques en temps réel dans sa base de données cliniques multimodale. Pendant ce temps, IQVIA, en collaboration avec NVIDIA, a adopté une approche différente avec le lancement en mars 2026 d'IQVIA.ai, visant à unifier l'IA dans les flux de travail des sciences de la vie. Soulignant davantage cette tendance, Regeneron, en avril 2026, a conclu une collaboration stratégique avec TriNetX, s'engageant à hauteur de 200 millions USD pour accéder à un réseau de dossiers médicaux électroniques dé-identifiés couvrant 300 millions de patients dans plus de 11 000 sites de prestataires. Ces manœuvres stratégiques soulignent l'importance croissante de l'échelle, de la profondeur des données et de l'intégration des flux de travail dans le marché.

Des opportunités existent encore dans des domaines tels que le recrutement pour les maladies rares, l'engagement multilingue des patients et la conformité adaptée à des régions spécifiques. En Europe, au Japon et en Chine, des réglementations strictes sur la confidentialité favorisent les fournisseurs habiles à soutenir des déploiements fédérés ou hybrides, garantissant une surveillance robuste des commanditaires. De plus, les réseaux académiques et de santé publique gagnent du terrain. Leur infrastructure à normes ouvertes pose un défi : si les fournisseurs commerciaux n'élèvent pas leurs offres, les fonctions de mise en correspondance de base pourraient perdre de leur valeur. Ce glissement oriente le marché vers des analyses avancées, un engagement amélioré et une interopérabilité accrue, allant au-delà du simple signalement des patients. La concurrence apparaît donc non seulement active, mais également sur une trajectoire ascendante.

Leaders du secteur des logiciels de mise en correspondance des essais cliniques

Deep 6 AI, Inc.

Antidote Technologies, Inc.

TriNetX, LLC

Microsoft Corporation

Tempus AI, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : Oracle a collaboré avec le Réseau africain de recherche clinique pour lancer son premier essai clinique en Afrique, élargissant son empreinte technologique clinique en Afrique subsaharienne grâce à l'étude PROTECT-Africa ciblant 1 106 femmes enceintes.

- Avril 2026 : Regeneron Pharmaceuticals a investi jusqu'à 200 millions USD dans TriNetX, obtenant un accès exclusif à son réseau mondial de 300 millions de dossiers de patients dé-identifiés pour faire avancer la découverte de médicaments, la formation de modèles d'IA et les solutions de santé numérique.

- Mars 2026 : IQVIA, en partenariat avec NVIDIA, a introduit IQVIA.ai, une plateforme d'IA intégrant l'automatisation, l'analyse et la prise de décision dans les domaines cliniques, commerciaux et du monde réel, avec des fonctionnalités supplémentaires attendues au quatrième trimestre 2026.

- Janvier 2026 : Veeva Systems a annoncé Veeva eSource, une application SiteVault permettant la capture directe de données, le transfert des dossiers médicaux électroniques vers les systèmes de collecte de données électroniques et les processus sans papier, disponible pour les premiers adoptants au second semestre 2026.

- Novembre 2025 : Citeline a lancé Cohort SmartBuilder au Japon, un outil exploitant 7,4 milliards de points de données du monde réel tokenisés pour aider les équipes de développement à évaluer l'impact des critères d'éligibilité lors de la conception des protocoles.

Portée du rapport mondial sur le marché des logiciels de mise en correspondance des essais cliniques

Selon la portée du rapport, les logiciels de mise en correspondance des essais cliniques constituent une plateforme technologique spécialisée qui utilise des algorithmes et l'analyse de données pour connecter les patients à des études de recherche clinique appropriées. Elle évalue les données des patients par rapport à des critères d'étude rigoureux afin d'accélérer le recrutement et d'améliorer l'accès aux traitements expérimentaux.

Le marché des logiciels de mise en correspondance des essais cliniques est segmenté par mode de déploiement, application, utilisateur final et technologie. Par mode de déploiement, le marché comprend des solutions basées sur le cloud et sur site. Par application, le marché est segmenté en recrutement de patients et pré-dépistage, évaluation de la faisabilité des essais, sélection et activation des sites, mise en correspondance des protocoles et dépistage d'éligibilité, et soutien à l'engagement et à la rétention des patients. Par utilisateur final, le marché est catégorisé en entreprises pharmaceutiques et biotechnologiques, organisations de recherche sous contrat, entreprises de dispositifs médicaux, hôpitaux et systèmes de santé, et autres. Par technologie, le marché est segmenté en intelligence artificielle, apprentissage automatique, traitement du langage naturel, analyse de mégadonnées et autres. Le rapport offre les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Basé sur le cloud |

| Sur site |

| Recrutement de patients et pré-dépistage |

| Évaluation de la faisabilité des essais |

| Sélection et activation des sites |

| Mise en correspondance des protocoles et dépistage d'éligibilité |

| Soutien à l'engagement et à la rétention des patients |

| Entreprises pharmaceutiques et biotechnologiques |

| Organisations de recherche sous contrat |

| Entreprises de dispositifs médicaux |

| Hôpitaux et systèmes de santé |

| Autres |

| Intelligence artificielle |

| Apprentissage automatique |

| Traitement du langage naturel |

| Analyse de mégadonnées |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par mode de déploiement | Basé sur le cloud | |

| Sur site | ||

| Par application | Recrutement de patients et pré-dépistage | |

| Évaluation de la faisabilité des essais | ||

| Sélection et activation des sites | ||

| Mise en correspondance des protocoles et dépistage d'éligibilité | ||

| Soutien à l'engagement et à la rétention des patients | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Organisations de recherche sous contrat | ||

| Entreprises de dispositifs médicaux | ||

| Hôpitaux et systèmes de santé | ||

| Autres | ||

| Par technologie | Intelligence artificielle | |

| Apprentissage automatique | ||

| Traitement du langage naturel | ||

| Analyse de mégadonnées | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels de mise en correspondance des essais cliniques en 2026 ?

La taille du marché des logiciels de mise en correspondance des essais cliniques s'élève à 288,11 millions USD en 2026 et devrait atteindre 413,26 millions USD d'ici 2031 à un TCAC de 12,62 %.

Quelle région mène la demande mondiale pour les plateformes de mise en correspondance des essais ?

L'Amérique du Nord était en tête avec une part de 42,95 % en 2025, soutenue par une solide infrastructure de dossiers médicaux électroniques, des réseaux denses de sites d'essais et une concentration des achats des commanditaires et des organisations de recherche sous contrat.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC projeté de 15,45 % jusqu'en 2031, soutenu par des efforts de numérisation plus importants au Japon et l'expansion des plateformes nationales en Chine.

Quel est le plus grand domaine d'application pour ces plateformes ?

Le recrutement de patients et le pré-dépistage détenaient la plus grande part à 38,55 % en 2025, car les commanditaires continuent de se concentrer sur la réduction des retards d'inscription et des efforts de dépistage infructueux.

Pourquoi le traitement du langage naturel devient-il plus important dans la mise en correspondance patient-essai ?

Le traitement du langage naturel devient plus important car une grande partie des informations d'éligibilité reste dans des notes et des rapports en texte libre, et le segment devrait croître à un TCAC de 14,55 % jusqu'en 2031.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les organisations de recherche sous contrat devraient croître le plus rapidement à un TCAC de 13,77 % jusqu'en 2031, car les commanditaires externalisent de plus en plus le recrutement et attendent de meilleures performances d'inscription de la part de leurs partenaires organisations de recherche sous contrat.

Dernière mise à jour de la page le: