Taille et Part du Marché de la Biologie Computationnelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

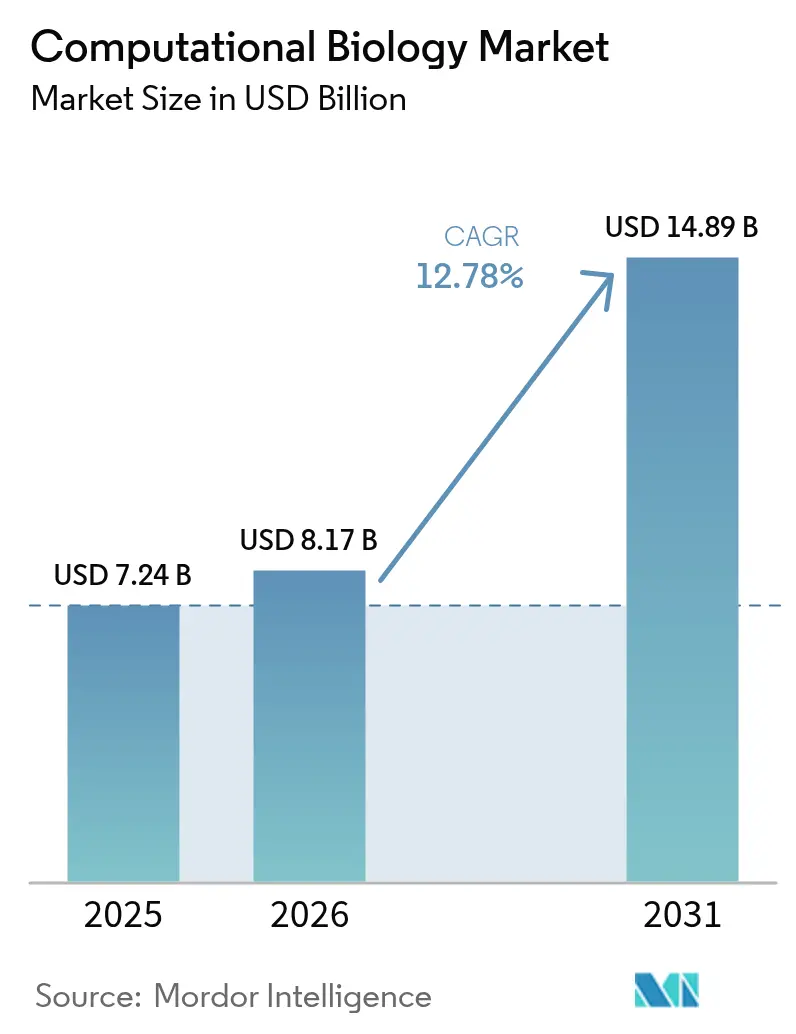

| Taille du Marché (2026) | 8.17 Milliards de dollars |

| Taille du Marché (2031) | 14.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Biologie Computationnelle par Mordor Intelligence

La taille du marché de la biologie computationnelle en 2026 est estimée à 8,17 milliards USD, en hausse par rapport à la valeur de 2025 de 7,24 milliards USD, avec des projections pour 2031 indiquant 14,89 milliards USD, croissant à un TCAC de 12,78 % sur la période 2026-2031. Ces perspectives signalent comment les modèles de langage génomique basés sur les transformeurs, les jumeaux numériques de biologie synthétique et l'adoption plus large de l'IA façonnent désormais chaque couche applicative du marché de la biologie computationnelle. Une forte augmentation des ensembles de données multi-omiques, les évolutions continues vers les services de recherche sous contrat et le besoin d'une infrastructure cloud évolutive continuent d'alimenter la demande. L'Amérique du Nord ancre toujours le marché de la biologie computationnelle grâce à une réglementation biotechnologique mature, mais les investissements en supercalculateurs de l'Asie-Pacifique et l'expansion de sa base de fabrication pharmaceutique positionnent la région comme le prochain moteur de croissance. Par ailleurs, des acquisitions stratégiques telles que l'opération de 5,1 milliards USD de Siemens pour Dotmatics reflètent une consolidation croissante des plateformes au sein du marché de la biologie computationnelle.

Principaux Enseignements du Rapport

- Par application, la simulation cellulaire et biologique représentait 32,10 % de la part du marché de la biologie computationnelle en 2025, tandis que la découverte de médicaments et la modélisation des maladies devraient croître à un TCAC de 15,33 % jusqu'en 2031.

- Par outil, les bases de données détenaient la plus grande part de 35,95 % de la taille du marché de la biologie computationnelle en 2025 ; cependant, les logiciels d'analyse et les services devraient se développer à un TCAC de 14,49 % jusqu'en 2031.

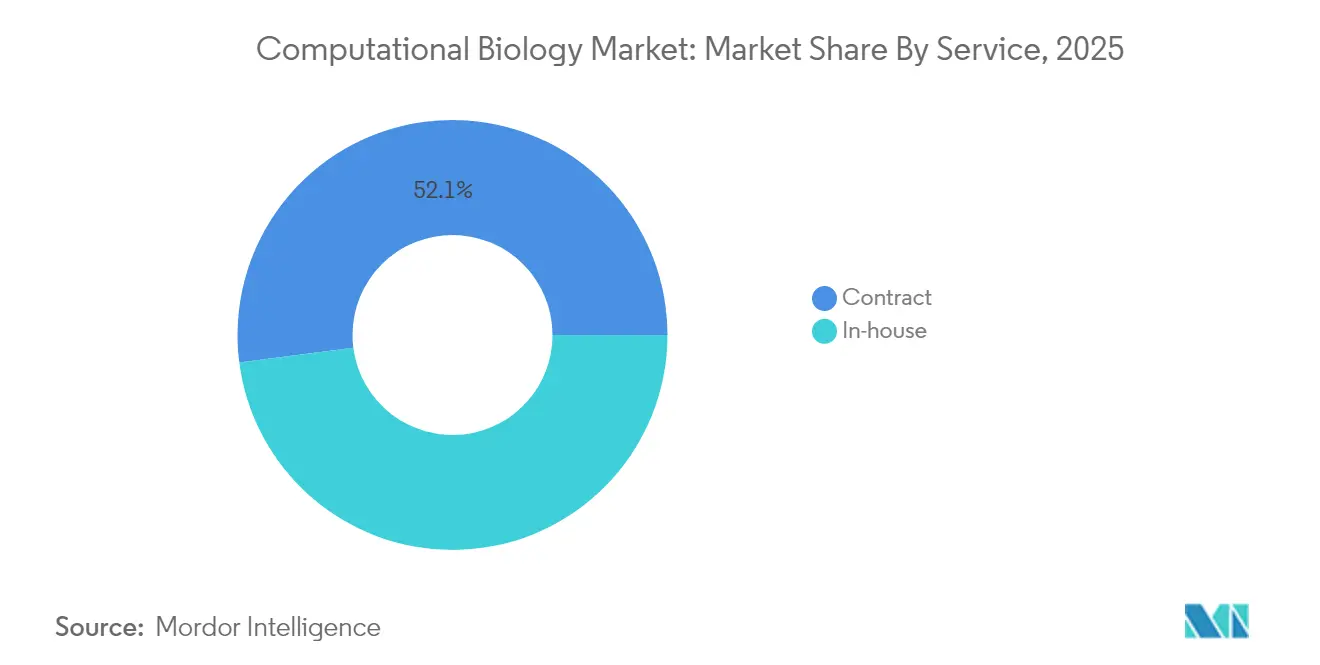

- Par modèle de service, les arrangements contractuels représentaient 52,05 % de la part du marché de la biologie computationnelle en 2025 et devraient progresser à un TCAC de 15,72 % jusqu'en 2031.

- Par utilisateur final, le secteur académique a conservé une part de revenus de 44,10 % en 2025, tandis que les utilisateurs industriels et commerciaux devraient afficher un TCAC de 14,27 % jusqu'en 2031.

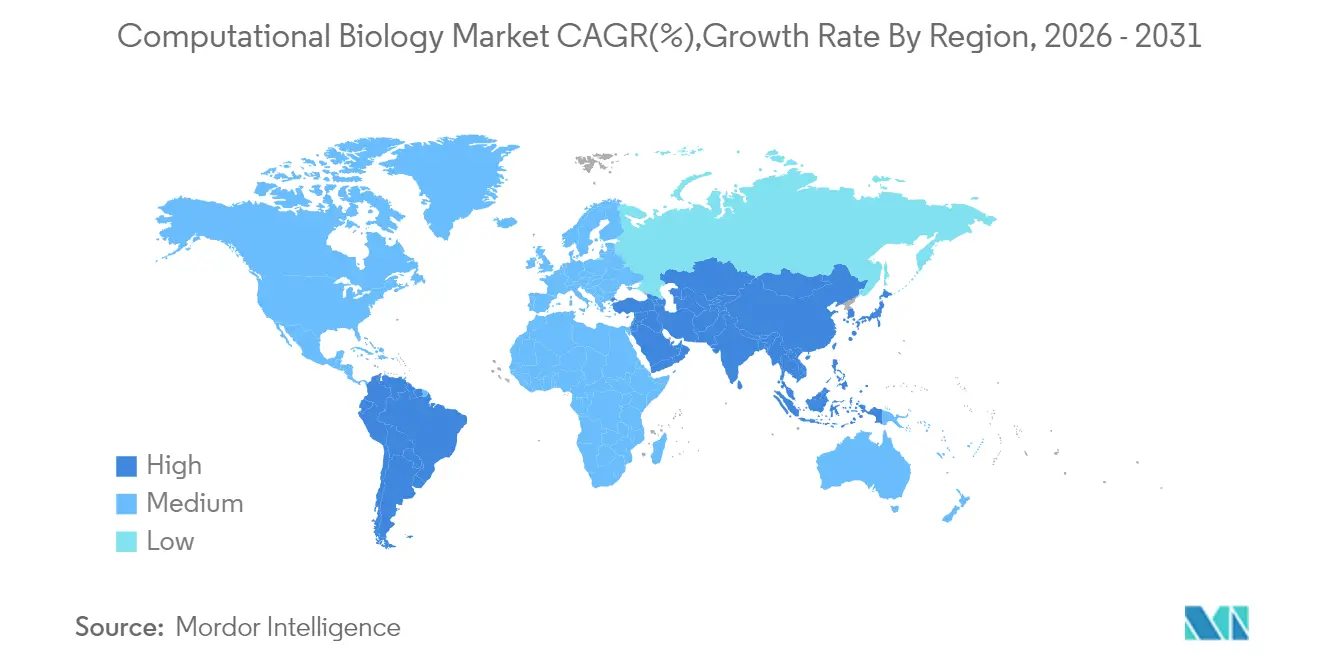

- Par région, l'Amérique du Nord était en tête avec une part de marché de la biologie computationnelle de 42,30 % en 2025 ; la région Asie-Pacifique affiche les perspectives de TCAC les plus rapides à 16,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché de la Biologie Computationnelle

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volume croissant de données omiques et de recherche en bioinformatique | +2.8% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Utilisation accélérée dans la découverte de médicaments et la modélisation des maladies | +3.1% | Mondial, porté par l'Amérique du Nord, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Expansion des études cliniques de pharmacogénomique et de pharmacocinétique | +1.9% | Amérique du Nord et UE, émergent en APAC | Moyen terme (2 à 4 ans) |

| Modèles de langage génomique basés sur les transformeurs permettant une annotation rapide | +2.2% | Mondial, adoption précoce par les instituts de recherche | Court terme (≤ 2 ans) |

| Jumeaux numériques de biologie synthétique pour les flux de travail in silico | +1.7% | Amérique du Nord et UE, projets pilotes en APAC | Long terme (≥ 4 ans) |

| Algorithmes open source de traçage de lignée cellulaire unique | +1.5% | Mondial, portés par le milieu académique avec adoption industrielle | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volume croissant de données omiques et de recherche en bioinformatique

Le séquençage de l'ARN unicellulaire à l'échelle du téraoctet, l'intégration multi-omique et la baisse des coûts de séquençage continuent d'élargir les flux de données vers le marché de la biologie computationnelle. Les avancées en matière de séquençage ont réduit les coûts du séquençage ARN de 50 à 70 %, élargissant l'accès aux ensembles de données de médecine de précision. Les grands modèles de langage automatisent désormais 94 % de la cartographie des éléments de données courants, favorisant l'interopérabilité.[1]Rodney Alan Long, Jordan Klebanoff et Vince D. Calhoun, « Une nouvelle norme de données assistée par l'IA accélère l'interopérabilité dans la recherche biomédicale », medRxiv, medrxiv.orgLes effets de réseau de données qui en résultent renforcent les avantages du premier entrant pour les parties prenantes contrôlant les plus grands référentiels. Les plateformes de bioinformatique cloud sont donc devenues une infrastructure obligatoire pour les organisations ne disposant pas de capacités de calcul haute performance sur site.

Utilisation accélérée dans la découverte de médicaments et la modélisation des maladies

Les modèles de langage protéique, tels qu'ESM-3, simulent des processus évolutifs, créant de nouveaux candidats protéiques à un rythme que les développeurs de médicaments n'auraient pu atteindre il y a quelques années. Les systèmes hybrides IA-quantique, illustrés par le GALILEO de Model Medicines, atteignent désormais un taux de réussite de 100 % dans les criblages antiviraux.[2]Équipe de communication de Model Medicines, « L'avenir de la découverte de médicaments : 2025 comme année d'inflexion pour l'IA hybride et l'informatique quantique », Model Medicines, modelmedicines.comLes jumeaux numériques permettent aux chercheurs d'effectuer des millions d'expériences virtuelles, comprimant ainsi les cycles de test d'hypothèses et réduisant les coûts de laboratoire humide. Un référentiel d'apprentissage automatique de 479 000 essais fournit des données d'entraînement sans précédent pour l'optimisation de la conception des essais. L'activité de fusions et acquisitions, telle que la fusion Recursion-Exscientia à 688 millions USD, montre que les acteurs établis s'empressent d'internaliser ces avantages de l'IA et de consolider leurs plateformes.

Expansion des études cliniques de pharmacogénomique et de pharmacocinétique

Les tests pharmacogénomiques préemptifs ont réduit les réactions indésirables aux médicaments psychiatriques de 34,1 % et les hospitalisations de 41,2 %.[3]Maria Skokou, Konstantinos Tziomalos et Georgios Papazisis, « Mise en œuvre clinique de la pharmacogénomique préemptive en psychiatrie », eBioMedicine, thelancet.com Les panels en conditions réelles montrent que 60,4 % des patients reçoivent au moins une prescription exploitable. L'UCLA a exploité une biobanque de 342 000 personnes pour identifier 156 gènes modulant l'efficacité des statines, prouvant que la diversité génétique améliore la précision des dosages. Les modèles PK/PD améliorés par l'IA tiennent désormais compte des variants spécifiques aux populations, une exigence à mesure que l'adoption de la pharmacogénomique en région Asie-Pacifique progresse.

Modèles de langage génomique basés sur les transformeurs permettant une annotation rapide

Les modèles protéiques open source offrent des performances comparables à AlphaFold tout en ne nécessitant que des GPU grand public. Les modèles de fondation d'ADN bidirectionnels, tels que JanusDNA, traitent 1 million de paires de bases sans matériel spécialisé. Les méthodes d'ajustement fin à efficacité paramétrique, telles que LoRA, réduisent les coûts d'entraînement tout en maintenant ou en améliorant la précision des prédictions en aval. Ces avancées démocratisent l'analyse avancée et abaissent les barrières à l'entrée, étendant le marché de la biologie computationnelle bien au-delà des centres de bioinformatique traditionnels.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de talents multidisciplinaires | -1.8% | Mondial, aiguë en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Lacunes en matière d'interopérabilité et de normalisation des données | -1.2% | Mondial, notamment dans les collaborations transfrontalières | Moyen terme (2 à 4 ans) |

| Hausse des coûts cloud et de calcul | -0.9% | Mondial, effet le plus fort dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Contrôle réglementaire en matière de biosécurité et de double usage | -0.7% | Principalement Amérique du Nord et UE, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents multidisciplinaires

La demande de professionnels ayant une expertise en biologie, en génie logiciel et en statistiques dépasse l'offre. Les employeurs des sciences de la vie anticipent un déficit de 35 % d'ici 2030, avec une demande d'embauche projetée à un taux annuel de 11,75 %. L'inflation salariale et les retards de projets s'ensuivent, en particulier pour les biotechs de taille moyenne qui rivalisent avec les géants technologiques entrant dans le domaine. L'embauche basée sur les compétences, les apprentissages et le recrutement intersectoriel sont des stratégies d'atténuation provisoires.

Lacunes en matière d'interopérabilité et de normalisation des données

Bien que les normes de métadonnées matricielles et d'analyse (MAMS) commencent à aligner les ensembles de données unicellulaires, une harmonisation large reste difficile à atteindre. Les outils de cartographie sémantique peuvent intégrer des dossiers de santé non structurés ; cependant, les charges de mise en œuvre ralentissent leur adoption. Les projets pilotes d'apprentissage fédéré protègent la vie privée mais se heurtent encore à une incertitude réglementaire, laissant les études multinationales dépendantes du nettoyage manuel des données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : La découverte de médicaments et la modélisation des maladies alimentent les flux de travail de nouvelle génération

La découverte de médicaments et la modélisation des maladies affichent déjà le TCAC le plus rapide à 15,33 %, tandis que la simulation cellulaire et biologique conservait une part de 32,10 % de la taille du marché de la biologie computationnelle en 2025. L'identification de cibles et l'optimisation des leads améliorées par l'IA permettent à des entreprises comme Insilico Medicine de cribler des millions de composés in silico. Les équipes précliniques intègrent désormais des ensembles de données génomiques, protéomiques et métabolomiques pour augmenter les chances de succès du composé jusqu'à la clinique. Les opérations d'essais cliniques utilisent des systèmes à récupération augmentée atteignant une précision de 97,9 % dans le criblage d'éligibilité, réduisant ainsi les goulots d'étranglement du recrutement. Un nombre croissant de chercheurs exploitent les jumeaux numériques pour mener des études virtuelles de réponse à la dose, réduisant ainsi les délais de laboratoire humide. Par conséquent, le marché de la biologie computationnelle connaît un engagement pharmaceutique plus profond à chaque étape de la R&D.

Le logiciel de simulation du corps humain émerge comme un sous-segment à fort potentiel. La « cellule virtuelle » pilotée par l'IA de Stanford illustre comment des modèles multi-omiques et biophysiques intégrés peuvent cartographier les perturbations des voies pour des stratégies thérapeutiques individualisées. Ce développement étend le marché de la biologie computationnelle aux cliniciens de médecine de précision en première ligne. À mesure que la fidélité des jumeaux numériques augmente, les assureurs commencent à évaluer des modèles de remboursement pour les plans de traitement optimisés par ordinateur, indiquant des opportunités potentielles pour des flux de revenus en aval.

Par Outil : Les logiciels d'analyse accélèrent l'intégration de l'IA

Les bases de données représentent toujours 35,95 % de la part du marché de la biologie computationnelle, mais les logiciels d'analyse et les services affichent la croissance la plus rapide à un TCAC de 14,49 %. Les modèles de langage protéique et génomique incitent les organisations à investir dans la capacité analytique plutôt qu'à maintenir des archives statiques. Les fournisseurs intègrent des pipelines de données multimodaux fusionnant des flux génomiques, protéomiques et cliniques. Ce changement encourage également les consortiums académiques-industriels à co-développer des piles open source ; la précision comparable à AlphaFold de Boltz-1 sur des GPU standard souligne comment l'innovation communautaire favorise une adoption plus large.

Le calcul haute performance sur site reste important pour le traitement des ensembles de données sensibles ; cependant, les courbes de coûts cloud et la maturité des services gérés encouragent la migration. Les fournisseurs se différencient par des algorithmes de mise à l'échelle automatique et des certifications de sécurité. Les acteurs établis dans les bases de données réagissent en construisant des couches analytiques au-dessus des référentiels pour défendre leur base installée. L'effet net accroît la concurrence tout en améliorant la qualité globale des logiciels, soutenant une croissance soutenue du marché de la biologie computationnelle.

Par Service : Les modèles contractuels dominent la croissance

Les services de recherche sous contrat dominent à la fois en part et en dynamique — 52,05 % en 2025 et un TCAC prévu de 15,72 % — alors que les entreprises pharmaceutiques externalisent des flux de travail in silico complexes. Les ORC regroupent désormais l'analyse génomique, le développement de modèles d'IA et le criblage virtuel dans des abonnements unifiés. Les équipes internes conservent les algorithmes essentiels à forte intensité de propriété intellectuelle mais s'associent à l'externe pour les simulations à forte intensité de calcul.

Les cadres de services hybrides gagnent du terrain. Les entreprises maintiennent des nœuds de gouvernance des données sur site tout en faisant appel à des plateformes ORC basées sur le cloud pour les charges de travail de pointe. Les alliances stratégiques distribuent les risques : les clients paient des frais basés sur l'utilisation, tandis que les fournisseurs garantissent des accords de niveau de service incluant un soutien réglementaire. À mesure que l'adoption augmente, le marché de la biologie computationnelle s'intègre davantage dans les chaînes de valeur traditionnelles du développement de médicaments.

Par Utilisateur Final : L'adoption industrielle s'accélère

Le secteur académique contrôlait 44,10 % des revenus en 2025, mais les utilisateurs industriels ont capté l'élan avec un TCAC de 14,27 % jusqu'en 2031. La baisse des coûts de séquençage, les pipelines d'IA validés et les délais thérapeutiques urgents stimulent l'adoption pharmaceutique. Les acheteurs d'entreprise recherchent des solutions clés en main intégrant des pistes d'audit et conformes aux réglementations BPx.

Les établissements académiques restent des moteurs de connaissance, pionniers d'algorithmes ensuite licenciés commercialement. Pour contrer les contraintes budgétaires, les universités développent des modèles de partenariat où les fournisseurs de technologie accordent des crédits de calcul en échange d'une co-signature et d'un accès anticipé aux retours. Cette symbiose maintient les entonnoirs d'innovation pour le secteur de la biologie computationnelle.

Analyse Géographique

L'Amérique du Nord, représentant 42,30 % des revenus de 2025, bénéficie d'un capital-risque biotechnologique profond, d'un engagement réglementaire mature et d'un vivier de talents dense. Le cadre évolutif de la FDA en matière d'IA offre aux entreprises locales un chemin de commercialisation plus direct que beaucoup de leurs homologues. L'investissement domestique pluriannuel de 2 milliards USD de Thermo Fisher souligne la confiance dans l'évolutivité des infrastructures ; néanmoins, les pénuries de main-d'œuvre et la hausse des coûts cloud tempèrent l'accélération.

L'Asie-Pacifique affiche le TCAC le plus élevé à 16,02 %. Les gouvernements financent des supercalculateurs exaflops — le plan de la Corée du Sud vise un lancement d'ici 2025 — tandis que les centres nationaux distribués de la Chine propulsent déjà des projets multi-omiques. La fabrication pharmaceutique régionale est en plein essor, et les programmes de recherche sur la diversité génétique adaptent les modèles d'IA aux populations locales, créant des actifs de données de cas limites indisponibles ailleurs. Les projets pilotes d'essais cliniques décentralisés et le développement de plateformes ARNm renforcent la demande à long terme pour les capacités du marché de la biologie computationnelle.

L'Europe maintient une croissance régulière, ancrée par des consortiums transfrontaliers et de solides garanties en matière de protection des données. Les initiatives d'IA éthique augmentent les charges de conformité, mais favorisent également la confiance parmi les payeurs et les régulateurs. Les projets pilotes de jumeaux numériques s'alignent sur les objectifs de santé publique pour optimiser l'utilisation des ressources. Pendant ce temps, l'Amérique latine, l'Afrique et le Moyen-Orient progressent à mesure que l'infrastructure internet et les programmes de bioinformatique se développent. Les partenariats avec des groupes pharmaceutiques multinationaux compensent les lacunes de financement locales, assurant une pénétration de marché progressive mais persistante en biologie computationnelle.

Paysage réglementaire

Aux États-Unis, la FDA formalise progressivement ses attentes concernant les méthodes computationnelles basées sur l'IA utilisées dans le développement de médicaments et de produits biologiques. En janvier 2025, l'agence a publié un projet de directive sur l'utilisation de l'intelligence artificielle pour appuyer la prise de décision réglementaire relative aux médicaments et produits biologiques, mettant l'accent sur une évaluation de la crédibilité basée sur le risque pour les résultats de l'IA utilisés dans les soumissions. La FDA continue également de faire progresser les New Approach Methodologies (NAM), et en mars 2026, elle a publié un projet de directive sur les alternatives aux essais sur animaux, renforçant les voies d'acceptation réglementaire pour les approches in silico validées et d'autres approches pertinentes pour l'humain.

En Europe, les initiatives de gouvernance de l'IA et de politique des sciences de la vie renforcent les exigences de conformité pour les plateformes de biologie computationnelle qui traitent des données biomédicales sensibles. La Commission européenne développe un agenda plus large de politique biotechnologique, notamment l'initiative European Biotech Act, tandis que le cadre réglementaire européen sur l'IA ajoute des obligations tout au long du cycle de vie en matière de documentation, de gestion des risques et de gouvernance des données, ce qui peut affecter la manière dont les modèles computationnels sont développés et déployés dans des flux de travail réglementés. Parallèlement, la dynamique de normalisation aux États-Unis, notamment un projet de loi proposant de diriger les travaux liés au NIST sur les définitions et les cadres pour les jeux de données biologiques prêts pour l'IA (H.R. 7907), souligne le rôle de la qualité des données, de leur traçabilité et de leur interopérabilité dans les analyses multi-omiques qui alimentent les décisions réglementaires.

Analyse de la chaîne de valeur

La chaîne de valeur de la biologie computationnelle commence par la génération de données biologiques et cliniques (séquençage, protéomique, imagerie et données cliniques du monde réel), suivie de l'ingestion, de la curation, de l'harmonisation et du stockage sécurisé dans des référentiels et des lacs de données. Le développement et la validation des modèles dépendent ensuite d'une infrastructure évolutive, comprenant des clusters HPC et des accélérateurs cloud, ainsi que des couches logicielles spécialisées telles que l'orchestration des flux de travail, les logiciels d'analyse, les moteurs de simulation et les bases de données spécialisées. Les résultats sont intégrés dans des flux de travail d'entreprise pour la découverte de médicaments, la modélisation des maladies, la pharmacogénomique et les opérations d'essais cliniques, livrés via des plateformes sous licence, des équipes internes ou des prestataires de services sous contrat.

La livraison en aval repose de plus en plus sur des écosystèmes intégrés qui relient algorithmes, calcul et accès gouverné aux données. Des partenariats tels que celui entre Illumina et NVIDIA (janvier 2025) montrent comment les pipelines omiques, y compris les analyses DRAGEN, sont liés à des piles de calcul accéléré pour réduire le délai de traitement des charges de travail multi-omiques à grande échelle. Les principaux goulets d'étranglement incluent les frictions liées à la migration des données pour les jeux de données de plusieurs téraoctets, les lacunes d'interopérabilité entre environnements propriétaires, et les risques de dépendance vis-à-vis d'un fournisseur lorsque les flux de travail sont étroitement liés à des configurations cloud spécifiques, ce qui peut affecter la reproductibilité et l'auditabilité dans les contextes réglementés.

Paysage Concurrentiel

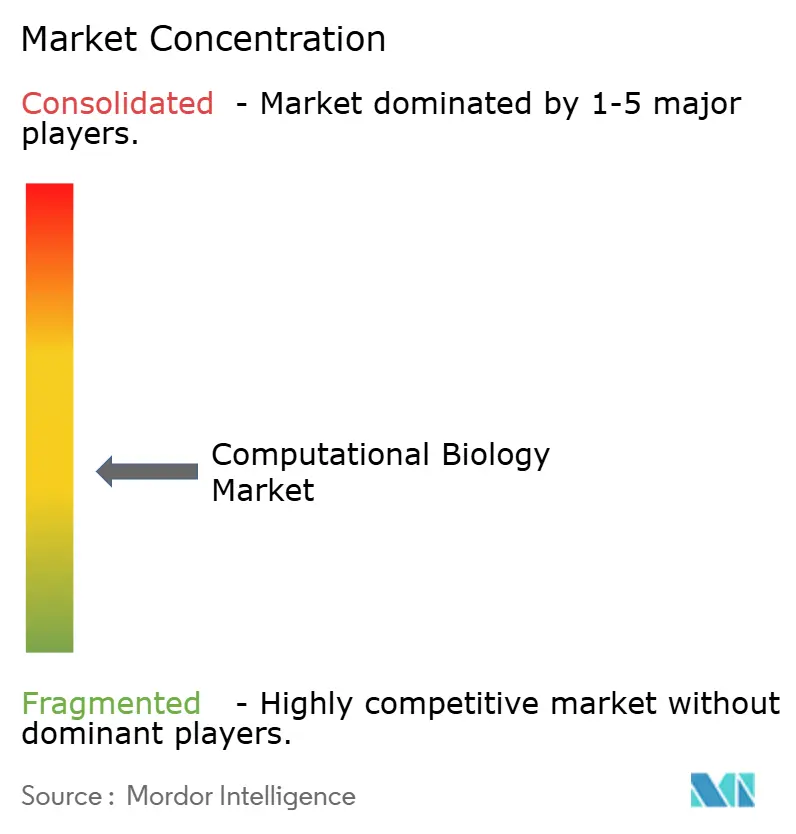

Le marché de la biologie computationnelle reste modérément fragmenté, mais affiche une tendance claire aux fusions et acquisitions. L'acquisition de Dotmatics par Siemens pour 5,1 milliards USD intègre l'informatique de laboratoire aux offres de jumeaux numériques industriels, reflétant le désir des acheteurs de disposer de piles de bout en bout. Danaher a intégré Genedata dans son portefeuille, suivant la même logique. Illumina collabore avec NVIDIA pour accélérer l'analyse omique propulsée par GPU, un exemple de convergence technologie-biotechnologie.

Les start-ups s'appuient sur les communautés open source pour peser au-delà de leur taille. EvolutionaryScale a levé 142 millions USD pour commercialiser une IA générant des protéines qui concurrence directement les chimies propriétaires des acteurs établis. Les dépôts de brevets autour des modèles hybrides quantiques-classiques et des algorithmes de traçage de lignée suggèrent une intensification des batailles de propriété intellectuelle. Le succès concurrentiel dépendra de l'accès à des ensembles de données organisés, d'un calcul évolutif et de flux de travail intégrés minimisant les coûts de changement.

Les grands fournisseurs poursuivent le verrouillage de l'écosystème par le biais de licences par abonnement et d'effets de réseau de données. Les acteurs de niveau intermédiaire se différencient par une spécialisation verticale — analytique unicellulaire, moteurs de jumeaux numériques ou boîtes à outils de pharmacogénomique. La concurrence par les prix est atténuée car la précision, la conformité réglementaire et la rapidité d'exécution restent des facteurs d'achat décisifs.

Leaders du Secteur de la Biologie Computationnelle

Dassault Systèmes SE

Schrödinger Inc.

Certara

Simulation Plus Inc.

Illumina Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les investissements importants et pluriannuels dans la construction de modèles biologiques prédictifs et multimodaux créent un espace vacant pour les plateformes capables d'opérationnaliser des pipelines de données interopérables, la simulation mécaniste et la réutilisation gouvernée des modèles. En avril 2026, Biohub a annoncé une initiative Virtual Biology Initiative de cinq ans dotée de 500 millions USD, axée sur des modèles prédictifs du vivant utilisant des jeux de données multimodaux, ce qui accroît la demande pour des outils capables d'intégrer les données multi-omiques, de préserver la traçabilité et de soutenir un développement de modèles reproductible entre institutions.

La modernisation du développement clinique élargit également les opportunités pour les fournisseurs de biologie computationnelle proposant des analyses cloud sécurisées, une surveillance en temps réel et des résultats de modèles traçables adaptés aux flux de travail prêts pour la soumission. En avril 2026, la FDA a lancé un essai clinique de validation de principe avec AstraZeneca, UT MD Anderson et l'université de Pennsylvanie afin de permettre une surveillance en temps réel des critères d'évaluation dans le cloud, relevant les exigences en matière de traitement des données évolutif et gouverné pendant les essais. Des programmes de normalisation tels que ARPA-H IGoR (annoncé en mai 2026) renforcent la demande de données et de protocoles expérimentaux réutilisables et vérifiables, soutenant les fournisseurs d'outils capables d'intégrer des normes de métadonnées interopérables et la validation dans les flux de travail computationnels quotidiens.

Développements récents du secteur

- Mai 2026 : Veristat a finalisé l'acquisition de l'activité Regulatory and Medical Writing de Certara, incluant le transfert de plus de 200 experts réglementaires. La transaction transfère ces capacités vers un prestataire spécialisé de services cliniques et réglementaires, tandis que Certara recentre son activité sur ses logiciels de développement de médicaments et ses offres d'aide à la décision fondées sur des modèles.

- Avril 2026 : Certara a conclu un accord définitif pour vendre son activité Regulatory Writing and Medical Writing à Veristat pour un montant pouvant atteindre 135 millions USD. Cette cession reflète une rationalisation du portefeuille vers des plateformes computationnelles évolutives, et elle témoigne également d'une consolidation et d'une spécialisation continues dans les services réglementaires externalisés liés aux programmes de développement à forte intensité de données.

- Janvier 2026 : Schrödinger s'est associé à Eli Lilly and Company pour rendre la plateforme d'IA Lilly TuneLab disponible en tant qu'interface prioritaire au sein de la plateforme d'informatique d'entreprise LiveDesign de Schrödinger. Cette approche d'intégration renforce l'adhérence des flux de travail de découverte en entreprise en intégrant des capacités d'IA tierces au sein d'environnements établis de chimie et de biologie computationnelles.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché comptabilise les revenus générés par les outils et services computationnels qui aident à stocker, traiter et modéliser les données biologiques pour les travaux de recherche et développement, notamment la découverte de médicaments, la modélisation des maladies, la génomique et la protéomique.

Exclusions du périmètre : nous excluons les logiciels académiques gratuits et le code open source partagé sans licence payante, support payant ou abonnement payant.

Aperçu de la segmentation

- Par Application

- Simulation Cellulaire et Biologique

- Génomique Computationnelle

- Protéomique Computationnelle

- Pharmacogénomique

- Autres Simulations (Transcriptomique/Métabolomique)

- Découverte de Médicaments et Modélisation des Maladies

- Identification des Cibles

- Validation des Cibles

- Découverte de Leads

- Optimisation des Leads

- Développement Préclinique de Médicaments

- Pharmacocinétique

- Pharmacodynamique

- Essais Cliniques

- Phase I

- Phase II

- Phase III

- Logiciels de Simulation du Corps Humain

- Simulation Cellulaire et Biologique

- Par Outil

- Bases de Données

- Infrastructure (Matériel)

- Logiciels d'Analyse et Services

- Par Service

- Interne

- Contrat

- Par Utilisateur Final

- Académiques

- Industrie et Commerciaux

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle claire sur l'activité de R&D en sciences de la vie et la génération de données, puis par la cartographie des zones où les dépenses en biologie computationnelle s'inscrivent généralement dans cette activité. Nous utilisons des sources publiques telles que les bases de données de financement des National Institutes of Health, les registres publics d'approbations et d'essais de la FDA américaine et de l'EMA, les statistiques des référentiels NCBI et EMBL-EBI, ainsi que les indicateurs scientifiques et technologiques de l'OCDE et de la Banque mondiale.

Nous examinons également des revues à comité de lecture sur l'adoption des méthodes computationnelles, des brevets pour comprendre où de nouveaux algorithmes et flux de travail sont développés, ainsi que des dépôts d'entreprises et des présentations aux investisseurs pour identifier l'exposition aux revenus et la logique de tarification. Pour les vérifications croisées, un abonnement payant axé sur les données financières des entreprises et une base de données de brevets payante sont utilisés de manière sélective pour standardiser les échantillons de pairs et réduire le risque de manquer des acteurs privés. Ces sources ne sont pas exhaustives, et nous utilisons des références publiques et payantes supplémentaires selon les besoins pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce qui est payé et ce qui est utilisé gratuitement, ce qui est important en biologie computationnelle. Nous nous sommes entretenus avec des fournisseurs de solutions, des responsables de recherche et des gestionnaires côté acheteurs à travers l'APAC, l'EMEA et les Amériques afin de valider les taux d'adoption, les tailles de contrats typiques et la répartition entre logiciels, services et accès aux bases de données avant de finaliser les hypothèses.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34% | Directeurs (CXO) : 16% | APAC : 48% |

| Rang intermédiaire : 46% | Responsables fonctionnels/d'unité : 25% | EMEA : 32% |

| Acteurs plus petits : 20% | Managers : 59% | Amériques : 20% |

Dimensionnement et prévision du marché

Notre dimensionnement utilise une approche descendante qui part des signaux d'activité de R&D et clinique en sciences de la vie, puis reconstitue le bassin de demande payante pour la biologie computationnelle en appliquant des facteurs d'adoption et d'intensité de dépense. Les totaux sont ensuite vérifiés par des approximations ascendantes sélectives, notamment la cartographie des revenus d'échantillons de fournisseurs, les fourchettes de prix typiques des abonnements ou licences annuels, et des vérifications de volume utilisant les groupes d'utilisateurs actifs dans les instituts de recherche et les environnements pharmaceutiques.

Les intrants que nous suivons comprennent les volumes de données de séquençage et omiques (qui augmentent les besoins en calcul et en bases de données), le nombre et la composition des programmes de découverte de médicaments et des essais cliniques, ainsi que le rythme d'utilisation de l'IA et de la simulation dans les flux de découverte. Nous surveillons également la répartition entre déploiement cloud et sur site, ainsi que la progression typique des prix des licences et services à mesure que les charges de travail s'intensifient. Lorsque les signaux ascendants sont limités pour les géographies plus petites, nous appliquons des courbes d'adoption spécifiques à la région, validées lors des entretiens, puis vérifiées par rapport à l'intensité du financement et des publications.

Pour les prévisions, nous nous appuyons principalement sur l'analyse de scénarios soutenue par des vérifications de régression multivariée, car le marché évolue sous l'effet de plusieurs facteurs simultanément plutôt que d'une seule série. Les hypothèses relatives au financement, à l'activité des essais et à l'intensité de calcul sont mises à jour avec un consensus d'experts afin que la prévision reste pratique et explicable.

Validation des données et cycle de mise à jour

Les résultats sont validés par des vérifications croisées multiples, de sorte qu'une seule série de données ne détermine pas de manière excessive la valeur finale. Nous comparons les résultats à des signaux indépendants tels que l'orientation du financement public de la recherche, les tendances de l'activité des essais et l'exposition aux revenus divulguée par les acteurs concernés, puis nous examinons toute variation inhabituelle avant validation interne.

Si un changement de politique majeur, un déplacement brutal du financement ou une accélération de la migration vers le cloud est observé, les experts sont recontactés pour retester les hypothèses clés et le modèle est recalculé. Le rapport est actualisé chaque année, et des événements importants peuvent déclencher des mises à jour intermédiaires, suivies d'une révision finale avant livraison afin que les clients reçoivent la vision la plus récente.

Taille du marché de la biologie computationnelle selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la biologie computationnelle peuvent sembler très éloignées les unes des autres, car les cabinets ne comptabilisent pas toujours les mêmes flux de revenus, et choisissent également des années de base et des fenêtres de croissance différentes. Les différences quant à savoir si les outils de recherche gratuits sont traités comme des équivalents payants, et la manière dont les logiciels, services et accès aux bases de données sont regroupés, en sont généralement les principales raisons.

Le tableau de comparaison montre un écart qui s'explique principalement par le périmètre et le calendrier, et dans le modèle de Mordor Intelligence, le total de 2026 comptabilise les plateformes logicielles payantes, les services associés, les outils d'infrastructure et les bases de données spécialisées, mais exclut les logiciels gratuits académiques et le code open source distribué sans support monétisé.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,17 milliards USD (2026) | |

| Éditeur sectoriel A | 5,90 milliards USD (2024) | Utilise une année de base antérieure et peut combiner les revenus payants avec des indicateurs d'activité de recherche plus larges, ce qui sous-estime généralement l'adoption commerciale à un stade ultérieur et retarde les effets d'échelle liés au cloud et aux flux de travail basés sur l'IA. |

| Éditeur sectoriel B | 5,14 milliards USD (2025) | Part d'une année de base différente et applique généralement des définitions commerciales plus étroites autour des revenus de plateforme, ce qui peut réduire la contribution des services payants et de l'accès aux bases de données spécialisées que les acheteurs achètent souvent en complément des outils. |

Lorsque ces différences sont explicitées, la variance restante devient plus facile à interpréter. Notre approche reste traçable à des limites de revenus payants claires et à des moteurs de demande reproductibles, ce qui aide les décideurs à comparer les régions et les périodes sans mélanger l'utilisation gratuite avec la valeur marchande payante.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la biologie computationnelle ?

Le marché de la biologie computationnelle génère 8,17 milliards USD en 2026 et est en bonne voie pour atteindre 14,89 milliards USD d'ici 2031.

Quel domaine d'application se développe le plus rapidement ?

La découverte de médicaments et la modélisation des maladies affichent le TCAC le plus élevé à 15,33 % jusqu'en 2031, portées par l'identification de cibles assistée par l'IA et les flux de travail de jumeaux numériques.

Pourquoi les services de recherche sous contrat connaissent-ils une croissance rapide ?

Les entreprises pharmaceutiques externalisent la modélisation à forte intensité de données à des ORC spécialisées, conférant aux services contractuels une part de 52,05 % et un taux de croissance de 15,72 %.

Quelle région contribuera le plus à la croissance future ?

L'Asie-Pacifique est en tête avec un TCAC de 16,02 % grâce aux projets gouvernementaux de supercalculateurs et à l'expansion rapide de la fabrication pharmaceutique.

Qu'est-ce qui freine l'adoption plus large des plateformes de biologie computationnelle ?

Une pénurie de talents multidisciplinaires, la hausse des coûts de calcul cloud et l'évolution des réglementations en matière de biosécurité constituent les principales contraintes.

Dernière mise à jour de la page le: