Taille et Part du Marché de l'IA dans la Gestion du Cycle de Vie des Produits

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.39 Milliards de dollars |

| Taille du Marché (2031) | 20.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.60% CAGR |

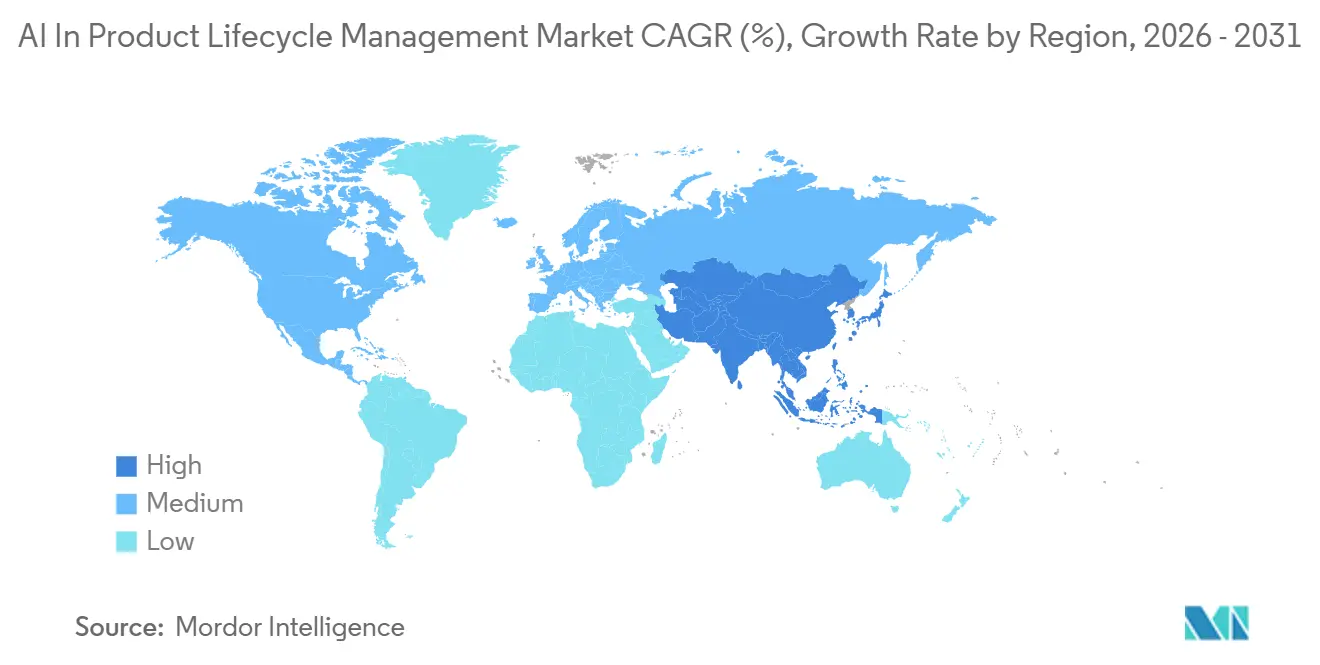

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA dans la Gestion du Cycle de Vie des Produits par Mordor Intelligence

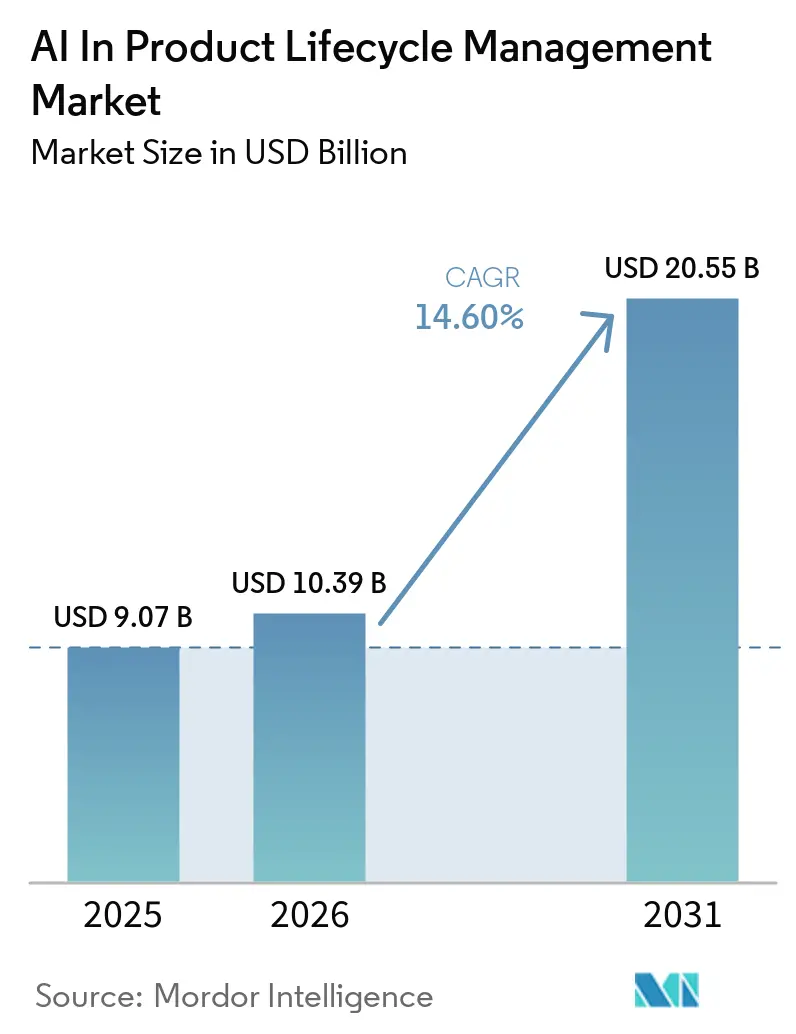

La taille du marché de l'IA dans la gestion du cycle de vie des produits devrait s'étendre de 9,07 milliards USD en 2025 et 10,39 milliards USD en 2026 à 20,55 milliards USD d'ici 2031, enregistrant un TCAC de 14,60 % entre 2026 et 2031.

La complexité croissante des produits, la migration rapide vers des plateformes natives en cloud et l'intégration de copilotes d'IA générative dans les flux de travail d'ingénierie maintiennent une forte dynamique de dépenses dans les secteurs industriels. Les budgets d'entreprise, qui suivaient autrefois des cycles de mise à niveau pluriannuels, s'orientent désormais vers des paiements d'abonnement continus pour des couches d'IA offrant une valeur mesurable en quelques mois plutôt qu'en années. Les fournisseurs répondent en regroupant des services d'IA basés sur les résultats avec les licences PLM de base, favorisant une adoption plus large même parmi les retardataires prudents. Les fabricants nord-américains restent la majorité précoce, mais la croissance incrémentale la plus rapide émerge en Asie-Pacifique, où les chaînes d'approvisionnement des véhicules électriques et de l'électronique se développent rapidement. Ces dynamiques soutiennent une expansion à deux chiffres et renforcent la centralité de l'ingénierie fondée sur les données dans le marché mondial de l'IA dans la gestion du cycle de vie des produits.

Principaux Enseignements du Rapport

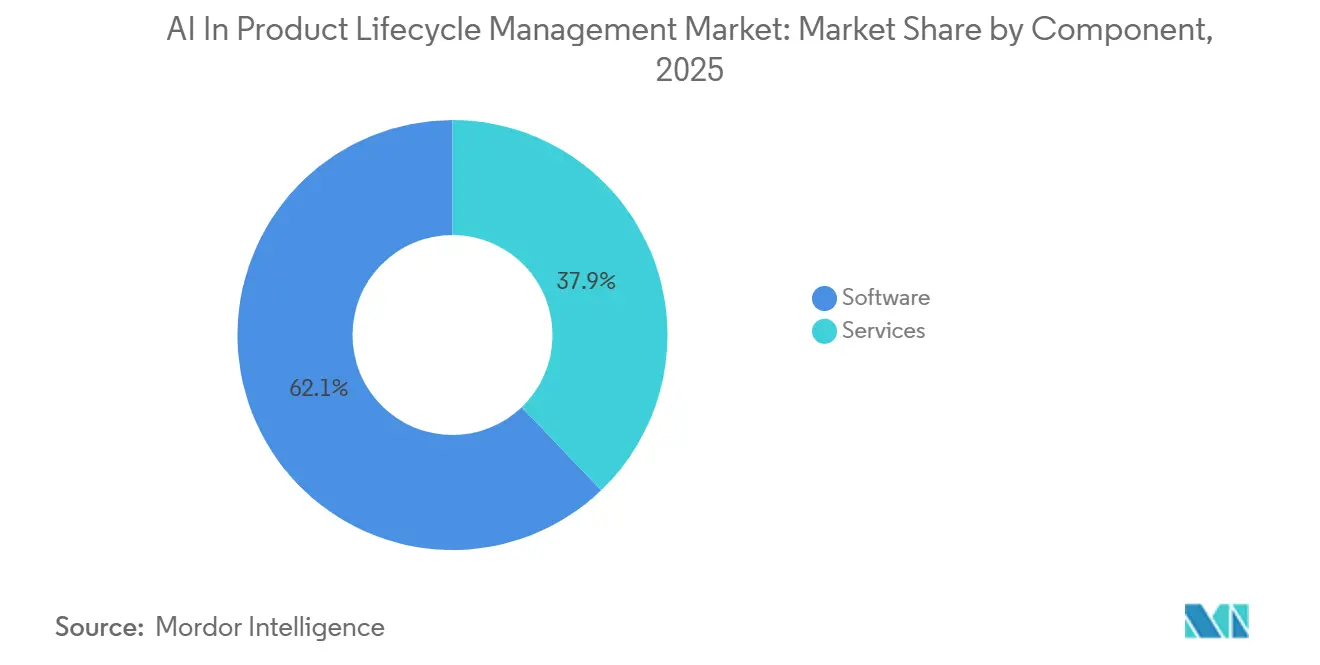

- Par composant, les logiciels ont dominé avec 62,15 % de la part du marché de l'IA dans la gestion du cycle de vie des produits en 2025, tandis que les services ont enregistré le TCAC projeté le plus élevé à 15,95 % jusqu'en 2031.

- Par mode de déploiement, le cloud/SaaS a capturé 54,15 % de la taille du marché de l'IA dans la gestion du cycle de vie des produits en 2025 et devrait se développer à un TCAC de 16,15 % entre 2026 et 2031.

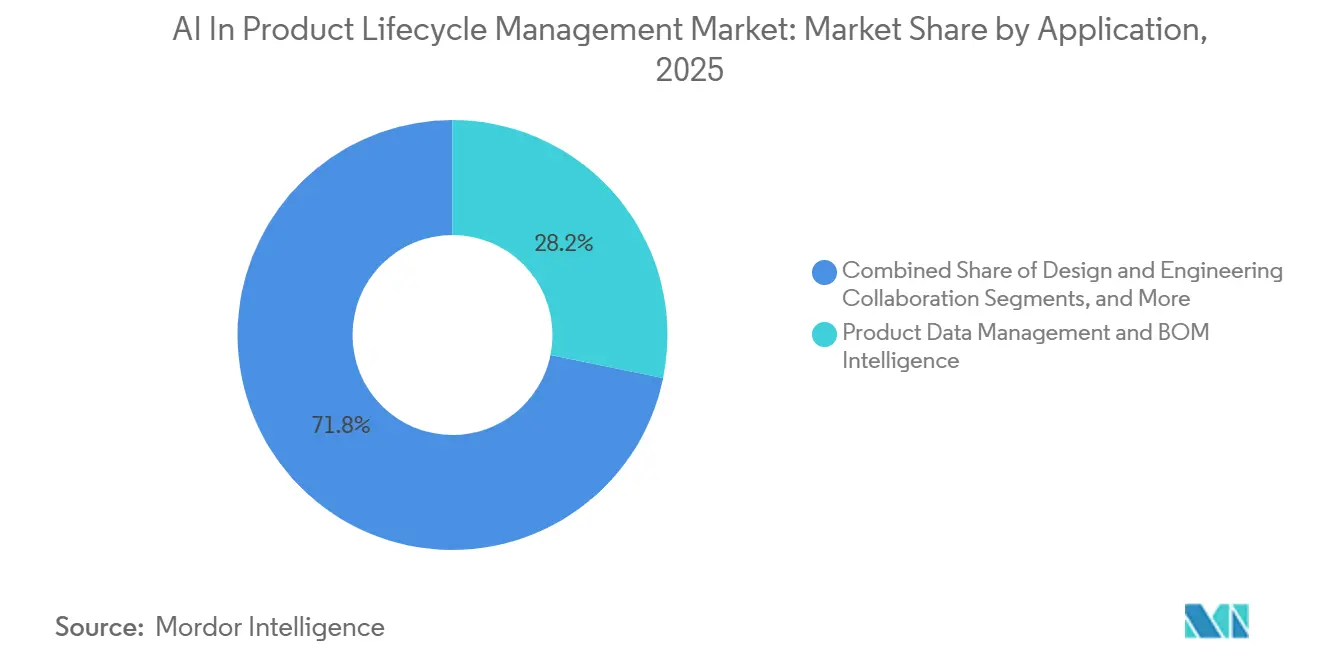

- Par application, la qualité, la conformité et la traçabilité ont affiché la croissance la plus rapide avec un TCAC de 15,75 % jusqu'en 2031 ; la gestion des données produit détenait 28,2 % de la part du marché de l'IA dans la gestion du cycle de vie des produits en 2025.

- Par utilisateur final, les secteurs automobile et transport représentaient 22,62 % de la base de revenus 2025, tandis que la santé et les dispositifs médicaux devraient croître à un TCAC de 16,45 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 38,65 % de la base de revenus 2025, tandis que la santé et les dispositifs médicaux devraient croître à un TCAC de 16,50 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'IA dans la Gestion du Cycle de Vie des Produits

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Complexité croissante des produits et ingénierie multi-domaines | +2.5% | Mondial, concentré dans l'automobile et l'aérospatiale | Long terme (≥ 4 ans) |

| Réduction du délai de mise sur le marché et de la latence des cycles de changement | +2.0% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Modernisation du PLM cloud/SaaS et déploiement du fil numérique | +2.8% | Mondial, avancé en Amérique du Nord et dans la région DACH | Court terme (≤ 2 ans) |

| Automatisation de la conformité, traçabilité et besoins en qualité | +2.3% | Pôles de santé et d'aérospatiale | Moyen terme (2 à 4 ans) |

| Durabilité et analyse du cycle de vie alimentées par l'IA dans le PLM | +1.8% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Conversion par l'IA des documents d'ingénierie hérités | +1.4% | Mondial, grands parcs d'équipements d'origine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Modernisation du PLM Cloud/SaaS et Déploiement du Fil Numérique

L'infrastructure native en cloud permet des tâches à forte intensité de calcul, telles que les recherches sémantiques de nomenclature à grande échelle et les vérifications de similarité visuelle en temps réel, qui sont essentielles à l'IA dans la gestion du cycle de vie des produits. Plus de la moitié des nouveaux déploiements d'Aras Innovator fonctionnent désormais en SaaS, y compris des instances GovCloud de niveau défense répondant aux exigences ITAR et CMMC. Ce changement réduit les barrières à l'entrée pour les entreprises de taille intermédiaire en éliminant les investissements initiaux importants en serveurs. Il garantit également des mises à jour de sécurité standardisées et des améliorations de performance, permettant aux équipes d'ingénierie un accès ininterrompu aux derniers modèles d'IA. Les fournisseurs introduisent de plus en plus de micro-services d'IA basés sur l'utilisation, facturés séparément des licences PLM de base, générant une croissance de revenus supplémentaire au-delà des métriques traditionnelles basées sur les utilisateurs.

Besoins en Automatisation de la Conformité, de la Traçabilité et de la Qualité

Les régulateurs exigent désormais que les fabricants maintiennent des pistes d'audit numériques complètes documentant chaque exigence, décision de conception et artefact de validation. Le règlement sur le système de management de la qualité de la FDA américaine, en vigueur depuis février 2026, étend la surveillance aux logiciels de production activés par l'IA, rendant le PLM natif en IA essentiel à la conformité dans le secteur des technologies médicales.[1]Agence américaine des produits alimentaires et médicamenteux, "Assurance des logiciels informatiques pour les logiciels de production et de système de management de la qualité," fda.gov En réponse, PTC a introduit des assistants IA Codebeamer qui génèrent automatiquement des cas de test alignés sur les normes industrielles, réduisant les efforts de traçabilité manuelle de près de 50 %. Des fonctionnalités similaires sont intégrées dans les portefeuilles d'autres fournisseurs, tels que Dassault Systèmes et Siemens, qui intègrent une logique de notation des risques dans les flux de travail d'ingénierie. Ces avancées rationalisent les cycles de validation dans les chaînes d'approvisionnement des sciences de la vie et permettent aux ingénieurs qualité de se concentrer sur des tâches analytiques à plus haute valeur ajoutée.

Complexité Croissante des Produits et Ingénierie Multi-Domaines

Les véhicules définis par logiciel, les systèmes de propulsion électrifiés et la fabrication additive créent de nouvelles interdépendances entre les composants mécaniques, électriques et logiciels. Une enquête de 2026 a révélé que 59 % des répondants identifiaient la coordination multidisciplinaire comme le principal risque pour les calendriers de projet.[2]Siemens AG, "Enquête sur les tendances de l'ingénierie numérique 2026," siemens.com Les outils d'IA capables d'analyser des données CAO, ECAO et MBSE diverses suggèrent désormais des corrections de conception avant la mise en production, réduisant considérablement les retouches. Des entreprises soutenues par des fonds de capital-risque comme SPREAD AI transforment des ensembles de données hérités en structures de graphes, permettant une analyse rapide des causes profondes à travers des interactions complexes entre sous-systèmes. Ces innovations se traduisent par moins de modifications en phase avancée et des cycles de prototypage plus courts, soutenant la demande de solutions de gestion du cycle de vie des produits pilotées par l'IA.

Nécessité de Réduire le Délai de Mise sur le Marché et la Latence des Cycles de Changement

L'obtention d'un avantage concurrentiel dépend souvent du lancement d'un produit un trimestre avant les concurrents. L'analyse d'impact des ordres de modification technique alimentée par l'IA accélère les processus d'approbation en fournissant aux responsables d'ingénierie des plans d'action classés par risque basés sur les données de changement historiques. La rationalisation des pièces Windchill AI de PTC a démontré une réduction allant jusqu'à 60 % des recherches manuelles de doublons depuis son lancement en janvier 2026.[3]PTC Inc., "Lancement de la rationalisation des pièces Windchill AI," ptc.com Les intégrateurs de systèmes rapportent des efficacités similaires lorsque les données PLM s'intègrent de manière transparente avec les systèmes ERP et MES, garantissant que les opérations d'approvisionnement et d'atelier sont mises à jour avec les dernières révisions sur une base horaire plutôt qu'hebdomadaire. Cette réduction des délais de cycle stimule la croissance des revenus et soutient les investissements dans la mise à niveau des plateformes, même en période d'incertitude économique.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Intégration des systèmes hérités et modèles de données fragmentés | −1.8% | Mondial, aigu dans les grands parcs d'équipements d'origine de longue date | Moyen terme (2 à 4 ans) |

| Sécurité de la propriété intellectuelle, gouvernance et exigences d'explicabilité | −1.5% | Pôles aérospatiale, défense et semi-conducteurs | Moyen terme (2 à 4 ans) |

| Copilote en silo dans les écosystèmes PLM / ERP / MES / ALM | −1.2% | Entreprises avec des environnements hétérogènes | Moyen terme (2 à 4 ans) |

| Intégration de la gouvernance et contexte de cycle de vie obsolète | −0.9% | Environnements hybrides sur site et en cloud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration des Systèmes Hérités et Modèles de Données Fragmentés

De nombreux grands fabricants, ayant acquis plusieurs instances PLM par le biais de fusions, font face à des défis liés à des systèmes de numérotation de pièces et des méthodologies de révision incohérents. La consolidation de ces systèmes disparates en une couche sémantique unifiée nécessite des investissements importants dans les processus de cartographie, essentiels pour que l'IA génère des informations exploitables et traçables. En moyenne, les projets de conversion de données chez les fournisseurs de rang 1 de l'automobile prennent désormais environ 18 mois et représentent 4 % des budgets informatiques annuels d'ingénierie. Bien que les couches de connaissances basées sur les graphes offrent une solution viable, la plupart des équipementiers du classement Fortune 500 anticipent que cette transition s'étendra jusqu'à leur prochain cycle de planification.

Sécurité de la Propriété Intellectuelle, Gouvernance et Exigences d'Explicabilité

Les fichiers sources de produits, les tolérances géométriques et les paramètres de simulation sont des actifs de propriété intellectuelle essentiels. En conséquence, les dirigeants exigent des journaux d'accès cryptographiquement sécurisés et des systèmes d'IA transparents capables de justifier les recommandations de conception. Ces dernières années, les avancées en matière de certifications de conformité ont positionné les entreprises pour répondre aux exigences strictes des marchés publics dans des secteurs tels que l'aérospatiale. De plus, les outils d'IA explicable fournissent désormais des justifications claires et lisibles par l'homme pour les recommandations de substitution de pièces, conformément aux normes réglementaires dans des secteurs tels que les dispositifs médicaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Domination des Logiciels Ancre la Consolidation des Plateformes

En 2025, les logiciels détenaient une part de revenus de 62,15 % dans le marché de la gestion du cycle de vie des produits pilotée par l'IA. Cette domination est principalement due aux capacités d'IA intégrées dans les principales suites PLM, notamment Teamcenter de Siemens, 3DEXPERIENCE de Dassault Systèmes et Windchill de PTC. Des fonctionnalités telles que la navigation de nomenclature par commande vocale, les esquisses de conception générative et la synthèse automatisée des exigences garantissent non seulement le renouvellement des licences, mais stimulent également l'expansion vers de nouveaux comptes.

Bien que les revenus des services soient plus faibles en termes absolus par rapport aux licences, ils croissent à un rythme plus rapide. Les spécialistes de l'intégration de systèmes se concentrent sur la remigration des données historiques, la gestion des migrations vers le cloud et l'optimisation des invites de grands modèles de langage pour s'aligner sur les taxonomies spécifiques aux clients. Ces services s'étendent souvent au-delà de la phase de mise en œuvre initiale, évoluant vers des abonnements à des services gérés alignés sur les cycles de rafraîchissement des modèles d'IA des clients. Cette tendance soutient un TCAC de 15,95 % pour les services, dépassant la croissance globale du marché tout en renforçant la domination des plateformes établies.

Par Mode de Déploiement : Les Plateformes Natives en Cloud Libèrent l'IA à Grande Échelle

En 2025, les déploiements cloud et SaaS représentaient 54,15 % des dépenses totales, cette part devant croître à mesure que les tâches à forte intensité de calcul s'appuient de plus en plus sur des infrastructures élastiques. La taille du marché de l'IA dans la gestion du cycle de vie des produits portée par les déploiements cloud devrait croître à un TCAC de 16,15 % jusqu'en 2031. Les architectures mutualisées permettent aux fournisseurs de livrer des mises à jour de modèles hebdomadaires sans perturber les opérations des clients, une capacité difficile à reproduire sur des serveurs auto-hébergés.

Les stratégies hybrides, couramment adoptées par les équipementiers japonais et allemands, combinent le contrôle local des fichiers sensibles avec des ressources GPU à la demande pour des tâches telles que la simulation et la conception générative. L'utilisation par Tesla de 3DEXPERIENCE de Dassault Systèmes dans une instance sur site conteneurisée illustre comment les fabricants à haut volume privilégient une faible latence et un débit constant. Au fil du temps, les éditeurs de logiciels introduisent des appliances de périphérie sécurisées qui synchronisent uniquement les données non sensibles vers le cloud public, encourageant progressivement les utilisateurs conservateurs à adopter des solutions SaaS plus larges et à élargir le marché.

Par Application : La Gestion des Données Produit Ancre les Fondations de l'IA

La gestion des données produit représentait 28,2 % des revenus de 2025, soulignant son rôle essentiel en tant que fondation pour les tâches d'IA en aval. Des métadonnées fiables permettent aux ingénieurs de sourcer efficacement des fixations interchangeables ou d'effectuer des consolidations de coûts sur des nomenclatures mondiales, réduisant le temps de prise de décision et minimisant les retouches. À mesure que les organisations passent de projets pilotes à des déploiements à l'échelle de l'entreprise, la taille du marché de la gestion des données produit dans la gestion du cycle de vie pilotée par l'IA continue de croître régulièrement.

Les applications axées sur la qualité, la conformité et la traçabilité connaissent une croissance plus rapide, avec un TCAC projeté de 15,75 %. Les organismes de réglementation soulignent désormais l'importance de valider les modifications logicielles via des matrices de traçabilité activées par l'IA qui relient les exigences aux tests en temps réel. Les ingénieurs dans l'aérospatiale et la défense font face à des pressions de conformité similaires. À mesure que les fournisseurs intègrent des packs de preuves exportables dans les rapports PLM, les taux d'adoption augmentent, stimulant la trajectoire globale de croissance du marché.

Par Utilisateur Final : L'Automobile Mène en Volume, la Santé en Urgence

En 2025, les secteurs automobile et transport représentaient 22,62 % des dépenses, portés par l'ampleur des plateformes mondiales de modèles et la nécessité de mises à jour synchronisées. Les principaux équipementiers exploitent des projets de grands modèles de langage privés d'entreprise pour transformer les connaissances tacites en formats consultables. Cette innovation réduit les cycles d'approbation des modifications de plusieurs jours à quelques heures, ancrant le marché dans les pôles d'innovation automobile.

Le secteur de la santé, porté par de nouvelles exigences réglementaires, connaît le taux de croissance le plus élevé avec un TCAC de 16,45 %. Ces réglementations placent la gestion des preuves numériques au cœur des approbations réglementaires. Les fabricants de dispositifs plus petits, auparavant plus lents à adopter le PLM, accordent désormais la priorité aux systèmes PLM prêts pour l'IA comme facteur critique de confiance des investisseurs. Cette urgence canalise les investissements vers des solutions cloud avancées et accroît la demande de services de conseil spécialisés, élargissant davantage le marché vers des segments précédemment mal desservis.

Analyse Géographique

En 2025, l'Amérique du Nord détenait une part dominante de 38,65 % des revenus mondiaux, portée par des secteurs tels que l'aérospatiale, la défense, les semi-conducteurs et les véhicules électriques, qui accordent tous la priorité à des contrôles stricts des modifications d'ingénierie. Les politiques d'approvisionnement fédérales favorisant la maturité du fil numérique, combinées à la publication par la FDA en 2026 des orientations sur l'assurance des logiciels informatiques, établissent une norme de conformité fondamentale. Cette norme assure la continuité du financement des projets et offre un tampon lors des ralentissements économiques plus larges. De plus, la présence robuste de la région en matière d'hyperscalers cloud accélère la réalisation de la valeur des pilotes d'IA générative, consolidant son avance dans le domaine de la gestion du cycle de vie des produits pilotée par l'IA.

L'Europe, tout en occupant actuellement la deuxième place en termes de dépenses, est en pleine ascension rapide. Cette progression est largement attribuée aux réglementations imminentes de l'UE sur le Passeport Numérique des Produits et l'écoconception, qui intègrent de manière transparente les évaluations du cycle de vie dans les processus de conception. La région DACH, qui abrite déjà certains des systèmes de gestion du cycle de vie des produits les plus denses au monde, est en position de bénéficier considérablement. En insufflant l'intelligence de l'IA dans ces systèmes existants, des réductions immédiates des délais de cycle peuvent être attendues. Notamment, Dassault Systèmes a mis en évidence une croissance de 8 % en glissement annuel de ses revenus logiciels d'innovation industrielle européenne au troisième trimestre 2025, une progression directement liée aux mises à niveau de licences pilotées par l'IA.

L'Asie-Pacifique est appelée à être le moteur du marché de la gestion du cycle de vie des produits pilotée par l'IA, avec un TCAC projeté de 16,50 %. En Chine, les fabricants de véhicules électriques à batterie adoptent rapidement des stratégies PLM centrées sur l'IA pour accélérer les itérations de modèles. Les équipementiers japonais naviguent dans les défis de résidence des données, optant pour une stratégie cloud progressive. Ils choisissent souvent des modèles hybrides, conservant les données géométriques sur site tout en exploitant des centres de données régionaux pour les tâches de calcul intensif. En Inde, les entreprises de services d'ingénierie développent des outils PLM-IA, rationalisant les processus de migration pour les clients occidentaux. Cela souligne non seulement l'importance de l'Inde en tant qu'adopteur de PLM, mais aussi en tant qu'exportateur clé d'expertise PLM.

Paysage Concurrentiel

Siemens, Dassault Systèmes, PTC et SAP dominent le marché, représentant collectivement plus de la moitié des revenus mondiaux de licences. Ces leaders du secteur intègrent des copilotes génératifs dans la création de conception, la résolution de problèmes et les rapports de conformité, renforçant ainsi leurs avantages concurrentiels. En 2024, Dassault Systèmes a introduit une nouvelle stratégie de monétisation avec son modèle « Jumeau Virtuel en tant que Service » basé sur les résultats, qui sépare les services d'IA des licences de postes traditionnelles. De même, PTC a lancé son « Assistant IA Windchill » en avril 2026, combinant la recherche conversationnelle avec des agents conçus pour la rationalisation des pièces.

Il existe un potentiel dans l'orchestration inter-systèmes, où des startups émergentes intègrent des données provenant de PLM, ERP, MES et ALM dans des graphes de connaissances unifiés. En avril 2026, SPREAD AI et Synera ont chacun levé plus de 30 millions USD en financement de série B pour développer des connecteurs à faible code, rationalisant la migration des données. Plutôt que de développer en interne, les grandes entreprises de logiciels forment des partenariats : l'acquisition de Cognitus par IBM en octobre 2025 a renforcé sa division de conseil avec des services d'IA spécifiques à l'industrie. Cette tendance met en évidence une consolidation modérée du marché : tandis que les fournisseurs PLM établis maintiennent la domination des plateformes, l'accent se déplace vers des services d'IA spécialisés, favorisant un environnement concurrentiel dynamique dans la gestion du cycle de vie des produits pilotée par l'IA.

Leaders du Secteur de l'IA dans la Gestion du Cycle de Vie des Produits

Oracle

SAP

Wipro

Capgemini

Accenture

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Synera a levé 40 millions USD en financement de série B mené par Revaia et Capgemini pour développer sa plateforme d'ingénierie d'IA agentique, qui relie plus de 80 outils dont les suites Siemens et PTC.

- Avril 2026 : SPREAD AI a obtenu 30 millions USD en financement de série B mené par OTB Ventures et Salesforce Ventures pour étendre son ontologie de jumeau produit dans les comptes automobile et aérospatiale.

- Avril 2026 : PTC a introduit l'Assistant IA Windchill, ajoutant la recherche de données produit en langage naturel et la synthèse à sa suite PLM, avec des extensions futures vers l'automatisation de la gestion des changements.

- Avril 2026 : Oracle a publié l'Espace de Travail de Conception à l'Approvisionnement au sein des Applications Agentiques Fusion, utilisant l'IA pour traduire l'intention d'ingénierie en propositions fournisseurs tout en simulant les compromis coût-délai.

- Mars 2026 : Dassault Systèmes a présenté des jumeaux virtuels alimentés par l'IA lors de la conférence NVIDIA GTC, faisant progresser une plateforme d'IA industrielle qui marie le calcul accéléré avec des modèles du monde spécifiques au domaine.

Périmètre du Rapport sur le Marché Mondial de l'IA dans la Gestion du Cycle de Vie des Produits

Selon le périmètre du rapport, l'IA dans la gestion du cycle de vie des produits (PLM) est l'intégration de l'apprentissage automatique et de l'automatisation dans les systèmes PLM pour améliorer la prise de décision, accélérer le développement de produits et gérer les données de la conception à la fin de vie. Elle transforme des systèmes d'enregistrement statiques en systèmes d'intelligence dynamiques, permettant la conception générative, la maintenance prédictive et des chaînes d'approvisionnement optimisées.

Le marché de l'IA dans la gestion du cycle de vie des produits est segmenté par composant, mode de déploiement, application, utilisateur final et géographie. Par composant, le marché comprend les logiciels et les services. Par mode de déploiement, le marché est segmenté en cloud/SaaS, sur site et hybride. Par application, le marché est catégorisé en gestion des données produit et intelligence de nomenclature, collaboration à la conception et à l'ingénierie, automatisation des changements, des mises en production et des flux de travail, qualité, conformité et traçabilité, jumeau numérique, simulation et analyse du cycle de vie, gestion du portefeuille, des programmes et des exigences, et transfert vers la fabrication et retour d'information en boucle fermée. Par utilisateur final, le marché est segmenté en automobile et transport, aérospatiale et défense, équipements industriels et machines lourdes, semi-conducteurs et électronique, santé et dispositifs médicaux, biens de consommation, mode et distribution, produits chimiques et matériaux, et énergie, services publics et infrastructure. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport présente les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Logiciels |

| Services |

| Cloud / SaaS |

| Sur Site |

| Hybride |

| Gestion des Données Produit et Intelligence de Nomenclature |

| Collaboration à la Conception et à l'Ingénierie |

| Automatisation des Changements, des Mises en Production et des Flux de Travail |

| Qualité, Conformité et Traçabilité |

| Jumeau Numérique, Simulation et Analyse du Cycle de Vie |

| Gestion du Portefeuille, des Programmes et des Exigences |

| Transfert vers la Fabrication et Retour d'Information en Boucle Fermée |

| Automobile et Transport |

| Aérospatiale et Défense |

| Équipements Industriels et Machines Lourdes |

| Semi-conducteurs et Électronique |

| Santé et Dispositifs Médicaux |

| Biens de Consommation, Mode et Distribution |

| Produits Chimiques et Matériaux |

| Énergie, Services Publics et Infrastructure |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciels | |

| Services | ||

| Par Mode de Déploiement | Cloud / SaaS | |

| Sur Site | ||

| Hybride | ||

| Par Application | Gestion des Données Produit et Intelligence de Nomenclature | |

| Collaboration à la Conception et à l'Ingénierie | ||

| Automatisation des Changements, des Mises en Production et des Flux de Travail | ||

| Qualité, Conformité et Traçabilité | ||

| Jumeau Numérique, Simulation et Analyse du Cycle de Vie | ||

| Gestion du Portefeuille, des Programmes et des Exigences | ||

| Transfert vers la Fabrication et Retour d'Information en Boucle Fermée | ||

| Par Utilisateur Final | Automobile et Transport | |

| Aérospatiale et Défense | ||

| Équipements Industriels et Machines Lourdes | ||

| Semi-conducteurs et Électronique | ||

| Santé et Dispositifs Médicaux | ||

| Biens de Consommation, Mode et Distribution | ||

| Produits Chimiques et Matériaux | ||

| Énergie, Services Publics et Infrastructure | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'IA dans la gestion du cycle de vie des produits ?

La taille du marché de l'IA dans la gestion du cycle de vie des produits a atteint 10,39 milliards USD en 2026 et devrait atteindre 20,55 milliards USD d'ici 2031 à un TCAC de 14,6 %.

Quel segment se développe le plus rapidement au sein du marché ?

Les applications de qualité, de conformité et de traçabilité progressent à un TCAC de 15,75 % jusqu'en 2031, les organismes de réglementation renforçant les exigences en matière d'audit numérique.

Quelle est la part des dépenses provenant des logiciels par rapport aux services ?

Les logiciels ont généré 62,15 % des revenus de 2025, tandis que les services, bien que plus modestes, croissent à un TCAC de 15,95 % à mesure que les organisations recherchent un soutien en ingénierie des données et en surveillance des modèles.

Quelle région connaît le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait se développer à 16,45 % jusqu'en 2031, portée par la fabrication de véhicules électriques en Chine et l'expansion des services d'ingénierie en Inde.

Quel est le degré de consolidation de la concurrence entre fournisseurs ?

Les quatre plus grands fournisseurs détiennent environ 60 % des revenus, ce qui représente une concentration modérée laissant encore de la place aux challengers natifs du cloud et d'orchestration de l'IA pour gagner des parts.

Quel est le principal obstacle au déploiement de l'IA dans le PLM ?

La fragmentation des données héritées reste l'obstacle le plus difficile ; les grands équipementiers doivent harmoniser des structures de nomenclature accumulées sur plusieurs décennies avant que l'IA puisse fournir des informations fiables, maintenant les projets d'intégration sur le chemin critique.

Dernière mise à jour de la page le: