Taille et part de marché des logiciels de gestion pharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.67 Milliards de dollars |

| Taille du Marché (2031) | 6.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.67% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion pharmaceutique par Mordor Intelligence

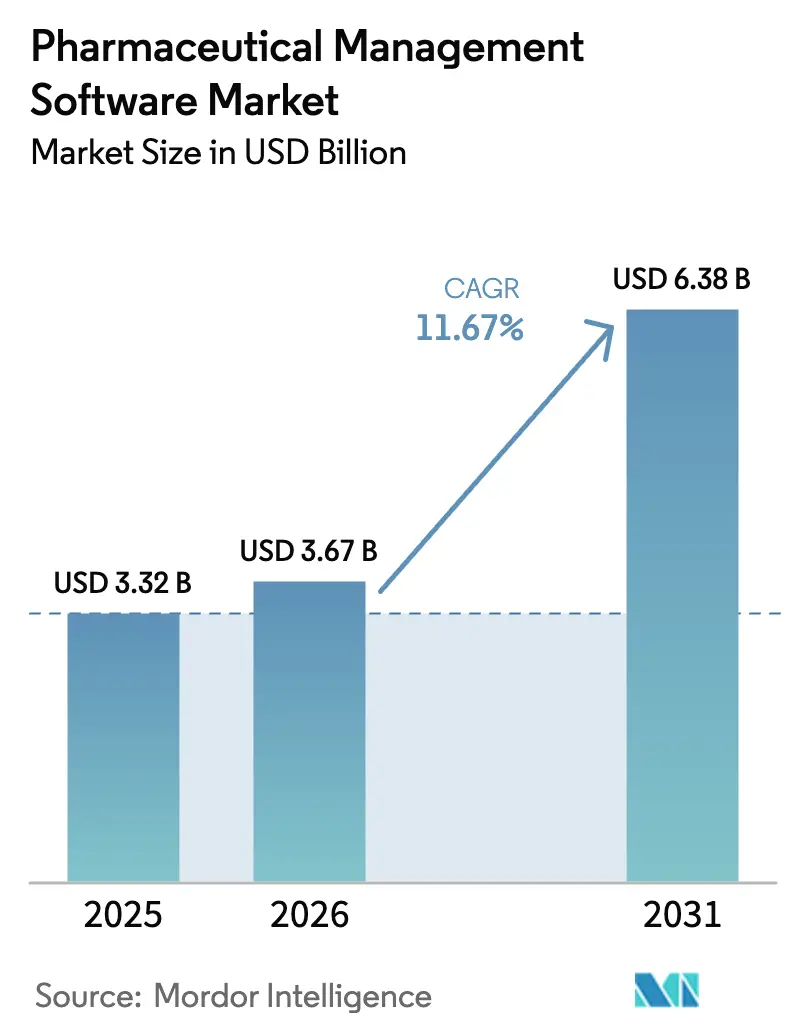

La taille du marché des logiciels de gestion pharmaceutique est projetée à 3,32 milliards USD en 2025, 3,67 milliards USD en 2026, et devrait atteindre 6,38 milliards USD d'ici 2031, avec une croissance à un TCAC de 11,67 % de 2026 à 2031.

Le renforcement des mandats de conformité mondiaux, la migration rapide vers des services cloud validés et la complexité croissante des produits biologiques accélèrent les dépenses consacrées aux intégrations de plateformes qui unifient les données de qualité, de fabrication et de réglementation. Les fournisseurs capables d'intégrer des pistes d'audit immuables, des contrôles d'accès basés sur les rôles et des flux de travail de signature électronique dans des solutions configurables acquièrent des avantages de premier entrant, alors que les entreprises revalident leurs systèmes hérités pour se conformer au projet élargi de l'Annexe 11 de l'Agence européenne des médicaments. La demande est encore renforcée par l'expansion des essais cliniques décentralisés qui nécessitent une surveillance à distance des patients, un consentement électronique et des flux de travail de soumission en temps réel. Des incidents de cybersécurité tels que la violation de Change Healthcare soulignent la nécessité d'architectures conformes à la norme ISO 27001, poussant les acheteurs vers des fournisseurs qui associent les logiciels à des boîtes à outils de sécurité à confiance zéro. Parallèlement, les réglementations sur l'IA souveraine en Europe et en Chine orientent le marché des logiciels de gestion pharmaceutique vers des déploiements hybrides dans lesquels les données sensibles de généalogie des lots restent sur site tandis que les couches analytiques fonctionnent dans des clouds régionaux.

Principaux enseignements du rapport

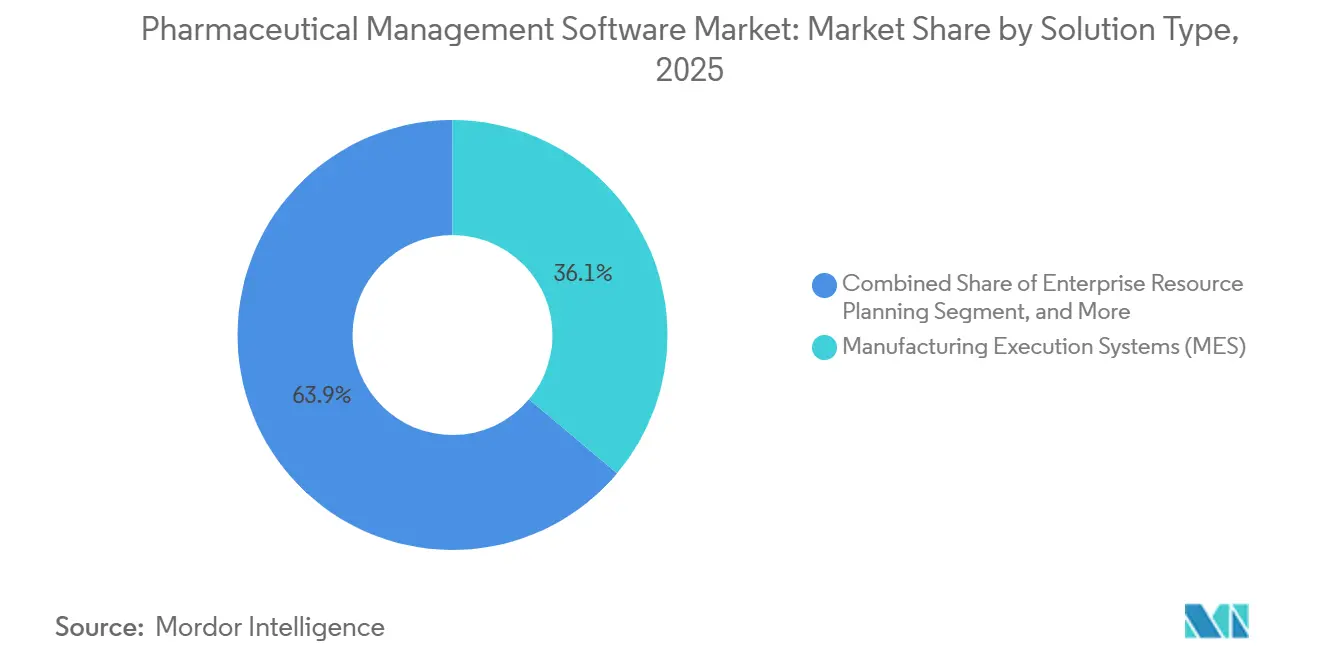

- Par type de solution, les systèmes d'exécution de la fabrication ont dominé le marché des logiciels de gestion pharmaceutique avec une part de marché de 36,12 % en 2025. Les solutions de gestion de la qualité et de la conformité devraient se développer à un TCAC de 13,06 % jusqu'en 2031, le plus rapide de toutes les catégories.

- Par modèle de déploiement, les systèmes sur site représentaient 55,87 % du marché des logiciels de gestion pharmaceutique en 2025, tandis que les systèmes basés sur le cloud devraient croître à un TCAC de 12,63 % jusqu'en 2031.

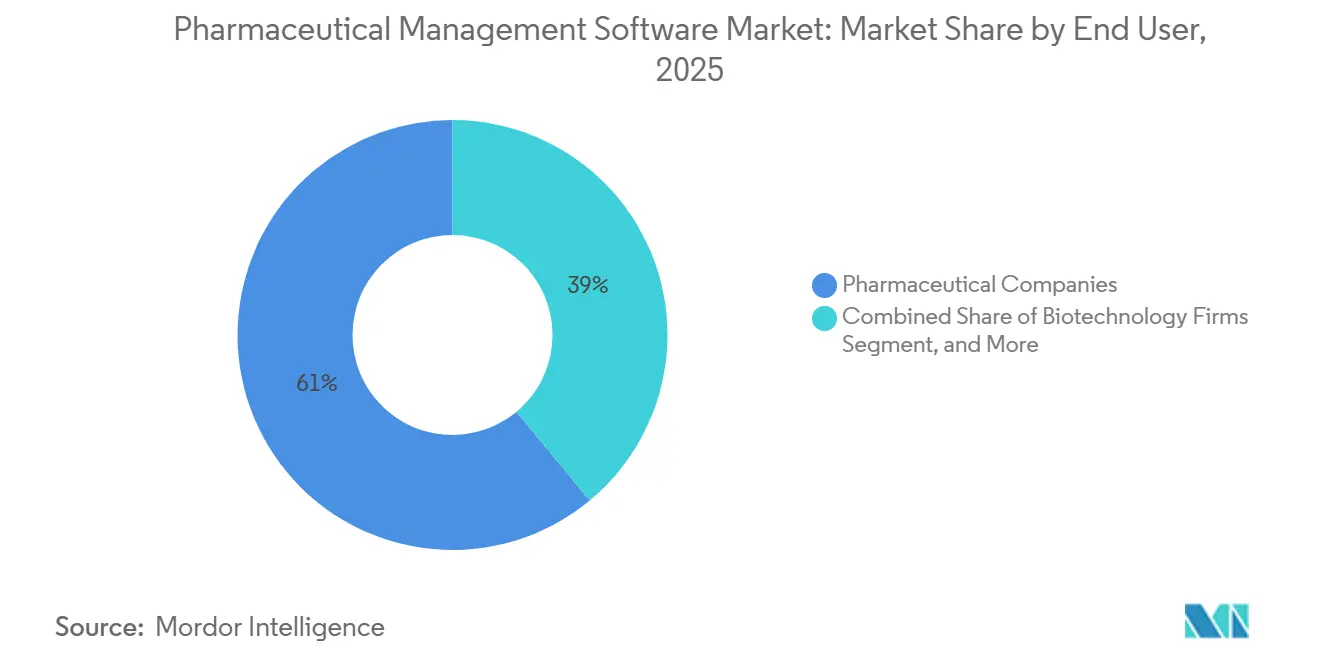

- Par utilisateur final, les entreprises pharmaceutiques détenaient une part de 61,03 % du marché des logiciels de gestion pharmaceutique en 2025 ; les entreprises de biotechnologie ont enregistré le TCAC projeté le plus élevé à 12,18 % jusqu'en 2031.

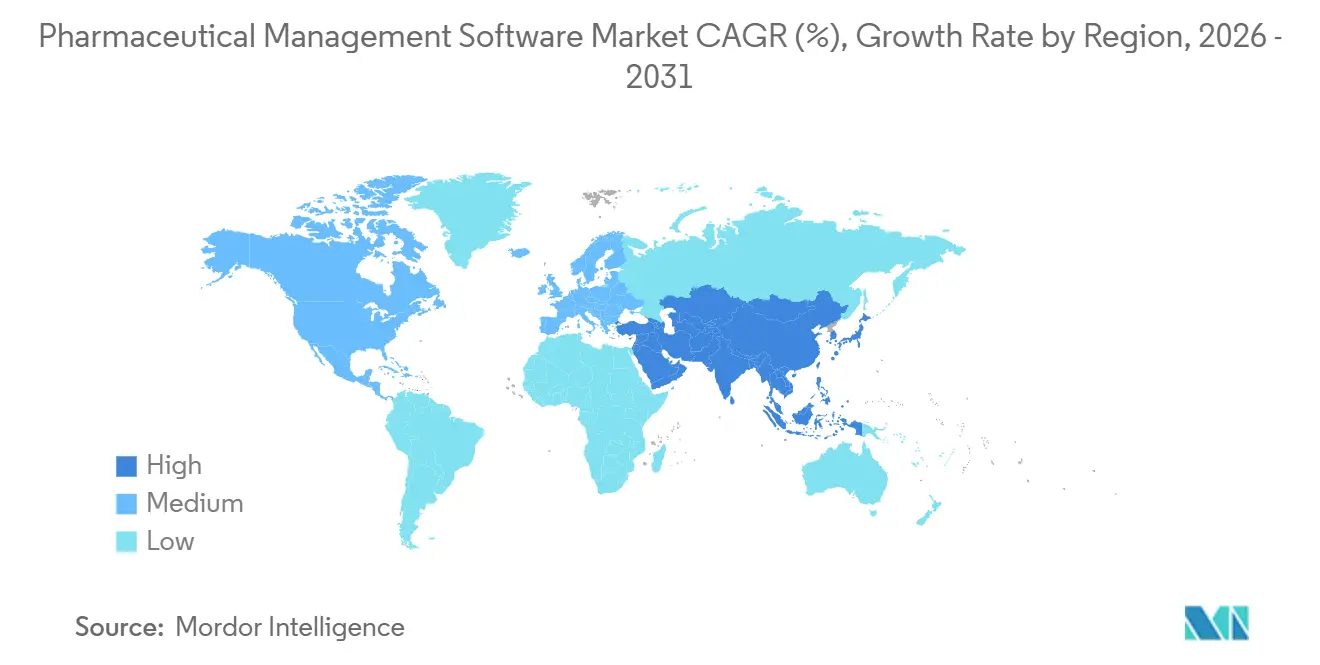

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 41,18 % en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 14,71 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels de gestion pharmaceutique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'analyse prédictive de la qualité pilotée par l'IA réduit les coûts d'échec des lots | +3.2% | Mondial, concentré dans les pôles de fabrication avancée | Moyen terme (2-4 ans) |

| Migration ERP vers le cloud en priorité au sein des grandes entreprises pharmaceutiques | +2.8% | Mondial, avec l'Amérique du Nord et l'UE en tête de l'adoption | Moyen terme (2-4 ans) |

| Application obligatoire de la sérialisation et de la traçabilité dans les pays à revenus faibles et intermédiaires | +2.4% | Cœur Asie-Pacifique, débordement vers l'Afrique, le Moyen-Orient et l'Amérique latine | Court terme (≤ 2 ans) |

| Mandats de cyber-résilience des régulateurs (FDA, EMA) | +2.1% | Mondial, avec une application plus stricte dans les marchés développés | Court terme (≤ 2 ans) |

| Complexité de la fabrication des produits biologiques entraînant la convergence MES-ERP | +1.8% | Amérique du Nord et UE, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolution vers des essais cliniques décentralisés et virtuels | +1.5% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des mandats de conformité mondiaux stricts accélèrent les investissements dans la validation des logiciels

Le projet de l'Agence européenne des médicaments publié en 2025 a étendu l'Annexe 11 de cinq à dix-neuf pages, obligeant les fabricants à mettre à niveau la logique des pistes d'audit, les protocoles de qualification des fournisseurs et les tests d'intégrité des données.[1]Pharmaceutical Technology Staff, "La mise à jour du projet de l'Annexe 11 de l'UE élargit les exigences relatives aux systèmes informatisés," pharmaceutical-technology.com Les États-Unis continuent d'appliquer strictement la partie 11 du titre 21 du Code of Federal Regulations, les lettres d'avertissement de 2024 citant des lacunes de validation dans 23 % des inspections. La série de rapports techniques de l'OMS 1033 codifie les principes ALCOA+, interdisant effectivement les modifications a posteriori des données de lots. L'Administration nationale des produits médicaux de Chine exige désormais un hébergement local ou un accès réglementaire en direct pour les logiciels étrangers, renforçant la surveillance des plateformes multinationales. Ensemble, ces mandats élargissent les budgets de validation et poussent le marché des logiciels de gestion pharmaceutique vers des suites configurables et prêtes à la conformité.

La migration rapide vers les plateformes cloud et SaaS équilibre agilité et souveraineté des données

L'adoption du cloud est en hausse, mais les tendances divergent selon les charges de travail. Les entreprises nord-américaines transfèrent les analyses commerciales vers des environnements de cloud public tout en conservant les enregistrements de lots sur site pour un contrôle plus strict.[2]Oracle Corporation, "Tendances d'adoption du cloud dans les sciences de la vie 2025," oracle.com Veeva a indiqué que 78 % des nouveaux clients Vault QMS ont choisi le SaaS multi-locataires en 2025, bien que 64 % aient déployé Vault Manufacturing sur des instances privées pour se conformer aux clauses de résidence. Le RGPD de l'Union européenne et la loi sur l'IA en cours d'adoption entraînent une prime de coût de 15 à 20 % à mesure que les organisations ajoutent des contrôles de cloud souverain. Le lancement du cloud souverain SAP S/4HANA Sciences de la vie en octobre 2025 illustre le pivot du fournisseur vers la conformité régionale. L'inflation des prix SaaS, en moyenne de 8 à 12 % par an, incite les acheteurs de taille intermédiaire à revoir l'économie sur la durée de vie, ralentissant les migrations vers le cloud pur dans les économies inflationnistes.

La croissance des produits biologiques et de la médecine personnalisée fragmente les architectures de lots

La médecine personnalisée fragmente les lots en lots pour un seul patient qui nécessitent néanmoins une validation complète. Siemens a noté que 42 % des nouveaux clients en thérapie cellulaire nécessitaient des liens avec les dossiers de santé électroniques en 2025, une fonctionnalité absente des lignes de petites molécules. Des fabricants sous contrat tels que Lonza investissent dans des suites modulaires comme Siemens Opcenter Execution Pharma pour orchestrer des campagnes autologues parallèles à grande échelle.

L'adoption obligatoire des dossiers de lots électroniques élimine les déviations sur papier

Le segment des dossiers de lots électroniques devrait se développer de 734,85 millions USD en 2026 à 1,92 milliard USD d'ici 2035, les régulateurs rejetant les flux de travail sur papier. Les directives de la FDA sur l'intégrité des données indiquent que les journaux manuels ne peuvent pas fournir les mêmes preuves contemporaines que les enregistrements numériques validés. L'enquête 2025 de MasterControl montre que les utilisateurs de dossiers de lots électroniques ont réduit le temps moyen d'investigation des déviations de 28 jours à 11 jours, libérant des ressources qualité pour des analyses proactives. Les coûts de mise en œuvre de 500 000 à 2 millions USD dissuadent encore certaines entreprises de taille intermédiaire, mais les organisations de développement et de fabrication sous contrat proposent des plateformes pré-validées pour réduire les obstacles en termes de dépenses d'investissement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de mise en œuvre et de validation | -1.4% | Mondial, aigu dans les marchés émergents et les entreprises de taille intermédiaire | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données | -1.1% | Mandats de résidence des données dans l'UE et en Asie-Pacifique, exposition aux violations aux États-Unis | Moyen terme (2-4 ans) |

| La fragmentation réglementaire déclenche des cycles fréquents de revalidation | -0.9% | Déploiements multinationaux dans les juridictions FDA, EMA, NMPA | Long terme (≥ 4 ans) |

| Hausse du coût total de possession des abonnements SaaS dans les marchés inflationnistes | -0.7% | Déploiements SaaS intensifs en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le coût élevé de mise en œuvre et de validation freine l'adoption par les entreprises de taille intermédiaire

Les budgets totaux de projet vont de 1,5 million USD pour un système de gestion de la qualité sur site unique à plus de 10 millions USD pour des déploiements MES-ERP d'entreprise, portés par les qualifications d'installation, opérationnelles et de performance.[3]Pharmaceutical Executive Editors, "Les coûts de mise en œuvre des logiciels pharmaceutiques varient de 1,5 M USD à 10 M USD," pharmexec.com Les audits fournisseurs de l'Annexe 11 européenne peuvent ajouter 25 % aux coûts de base par rapport aux déploiements non réglementés. Les consultants en validation externe facturent entre 1 200 et 2 500 USD par jour, prolongeant les délais pour les entreprises disposant d'une expertise interne limitée. Bien que les organisations de développement et de fabrication sous contrat fournissent des environnements clés en main pré-validés, les clients échangent la configurabilité contre la rapidité, accentuant les préoccupations relatives à la dépendance envers les fournisseurs.

Les préoccupations en matière de cybersécurité et de souveraineté des données fragmentent les topologies de déploiement

L'événement de rançongiciel Change Healthcare de février 2024 a compromis plus de 100 millions de dossiers et a coûté 872 millions USD en remédiation, amplifiant l'examen minutieux des chaînes de logiciels tiers. Les amendes du RGPD de l'UE atteignent 4 % du chiffre d'affaires mondial, tandis que la loi chinoise sur la sécurité des données oblige à l'hébergement national des données de santé sensibles, fragmentant les architectures mondiales en silos régionaux. Les entreprises exigent désormais la certification ISO 27001 et des tests de pénétration annuels dans le cadre des contrats logiciels, augmentant les budgets d'exploitation d'environ 10 à 15 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : les suites de conformité stimulent l'adoption au-delà des ERP traditionnels

Les systèmes d'exécution de la fabrication représentaient 36,12 % de la part de marché des logiciels de gestion pharmaceutique en 2025, soutenus par leur capacité à orchestrer l'exécution des lots en temps réel, l'intégration des équipements et la généalogie des lots dans les suites stériles. Les plateformes de gestion de la qualité et de la conformité, y compris les dossiers de lots électroniques, devraient afficher un TCAC de 13,06 % jusqu'en 2031, reflétant l'accent réglementaire mis sur les pistes d'audit immuables et la qualification des fournisseurs. Les allocations de la taille du marché des logiciels de gestion pharmaceutique continuent de se déplacer à mesure que les entreprises privilégient des couches modulaires et prêtes à la conformité plutôt que des actualisations ERP transactionnelles étendues, comme en témoigne la croissance de la planification des ressources d'entreprise qui reste en retrait par rapport aux nouveaux modules de qualité.

La demande augmente également pour les suites de chaîne d'approvisionnement et de gestion des stocks qui intègrent les règles de sérialisation de la loi américaine sur la sécurité de la chaîne d'approvisionnement des médicaments et de la directive européenne sur les médicaments falsifiés, permettant une traçabilité complète de la chaîne de garde depuis l'approvisionnement en substances actives pharmaceutiques jusqu'à la dispensation au détail. Les applications clients et commerciales captent une traction précoce parmi les entreprises qui pilotent des programmes directs aux patients et des contrats basés sur la valeur. Les hubs de gestion des connaissances et des données émergent comme des actifs stratégiques, fournissant des référentiels unifiés qui soutiennent la détection de signaux pilotée par l'IA et les instantanés de preuves du monde réel, avec 64 % des 20 premières entreprises adoptant Veeva Vault RIM d'ici 2025.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de déploiement : les architectures hybrides équilibrent conformité et agilité

Les systèmes sur site représentaient 55,87 % en 2025, les fabricants averses au risque conservant les charges de travail validées derrière les pare-feux des installations pour se conformer aux règles de la partie 11 du titre 21 du Code of Federal Regulations et de l'Annexe 11. Néanmoins, les instances cloud représentent le segment à la croissance la plus rapide du marché des logiciels de gestion pharmaceutique, progressant à un TCAC de 12,63 % jusqu'en 2031, car le SaaS multi-locataires accélère les mises à niveau et facilite la préparation aux audits. Les entreprises optent largement pour des topologies hybrides dans lesquelles les cœurs de fabrication et de qualité restent sur site ou dans des zones de cloud souverain, tandis que les analyses, la collaboration et les portails fournisseurs résident dans des clouds publics hyperscale.

Le RGPD et les lois chinoises sur la localisation des données imposent des centres de données régionaux, ajoutant jusqu'à 20 % de frais généraux d'infrastructure et compliquant davantage les déploiements multi-cloud. La publication en 2025 par SAP des clouds souverains S/4HANA Sciences de la vie en Allemagne, en France et aux Émirats arabes unis reflète la reconnaissance par le fournisseur que la localisation est non négociable pour les enregistrements réglementés. L'inflation persistante des prix SaaS de 8 à 12 % par an pousse les acheteurs à comparer les modèles d'abonnement avec les licences perpétuelles dans les analyses de coût total, ce qui peut parfois ralentir les migrations parmi les entreprises à capitalisation moyenne.

Par utilisateur final : les entreprises de biotechnologie accélèrent l'adoption numérique

Les entreprises pharmaceutiques représentaient 61,03 % des revenus de 2025, mais les entreprises de biotechnologie devraient afficher un TCAC de 12,18 %, dépassant tous les autres segments, car les thérapies cellulaires et géniques nécessitent des flux de travail hautement configurables que les systèmes MES hérités ne peuvent pas prendre en charge. Les organisations de développement et de fabrication sous contrat ainsi que les organisations de fabrication sous contrat augmentent leurs investissements logiciels pour raccourcir les délais de libération des lots et différencier leurs offres de capacité, comme l'illustre l'expansion de 580 millions USD de Lonza à Visp, qui utilise Siemens Opcenter pour orchestrer des runs autologues parallèles.

Les organisations de recherche sous contrat approfondissent leurs investissements dans les piles de gestion des essais à mesure que les études décentralisées déplacent les modèles basés sur les sites. Les hôpitaux et les cliniques restent un groupe d'acheteurs émergent mais montrent un intérêt croissant pour les outils d'automatisation de la pharmacie qui s'intègrent aux systèmes de dossiers de santé électroniques, en particulier pour les thérapies personnalisées nécessitant une validation de la chaîne d'identité au chevet du patient. Ensemble, ces schémas d'acheteurs en évolution élargissent le marché adressable des logiciels de gestion pharmaceutique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a conservé une part de 41,18 % en 2025, portée par des pipelines de produits biologiques robustes, une application stricte de la partie 11 et l'adoption précoce de suites qualité SaaS qui raccourcissent les cycles de validation. Les États-Unis accueillent la plupart des usines commerciales de thérapies cellulaires et géniques au monde, alimentant la demande d'intégration d'équipements en temps réel et de suivi de la généalogie de la chaîne du froid. Le secteur des organisations de développement et de fabrication sous contrat au Canada se développe en raison des tendances de relocalisation à proximité, bien que les pénuries d'expertise prolongent les délais de validation. Le Mexique bénéficie de sa proximité avec les marchés américains mais accuse un retard dans l'adoption de logiciels avancés, principalement en raison de la taille plus petite des usines et des budgets d'investissement limités. Des violations très médiatisées, telles que l'incident Change Healthcare, stimulent l'adoption de la norme ISO 27001 et du cadre NIST dans toute la région.

L'Europe revalide les plateformes héritées en raison du projet d'Annexe 11 publié en 2025 qui élève les seuils d'intégrité des données et d'audit des fournisseurs. L'Allemagne, la France et le Royaume-Uni mènent des projets pilotes de convergence MES-ERP liés aux programmes Industrie 4.0, tandis que le RGPD et la loi sur l'IA imposent des configurations de cloud souverain qui augmentent les dépenses de déploiement de 15 à 20 % par rapport à une architecture uniquement en cloud public. Les fabricants de taille intermédiaire font face à des coûts de mise en œuvre de 1,5 à 10 millions USD pour des déploiements validés, ce qui les incite à externaliser vers des organisations de développement et de fabrication sous contrat disposant de systèmes clés en main.

L'Asie-Pacifique croît à un TCAC de 14,71 % jusqu'en 2031, soutenue par l'application par la Chine de contrôles d'intégrité des données qui obligent à l'hébergement local et à l'accès en temps réel des régulateurs. Le secteur des organisations de développement et de fabrication sous contrat en Inde a investi 2,1 milliards USD dans des capacités en 2024, adoptant des plateformes MES pour obtenir des approbations d'exportation. Le Japon progresse dans l'adoption des dossiers de lots électroniques, bien que la préférence culturelle pour les solutions sur site tempère l'adoption du SaaS. La Corée du Sud et l'Australie développent leurs capacités en produits biologiques, utilisant des suites MES avancées pour l'orchestration des processus en temps réel. Pendant ce temps, le marché des logiciels de gestion pharmaceutique prend de l'élan au Moyen-Orient et en Amérique du Sud, alors que les gouvernements cherchent à assurer leur autosuffisance en matière d'approvisionnement en médicaments, bien que les empreintes d'usines plus petites et les lacunes en compétences modèrent les trajectoires de croissance.

Paysage concurrentiel

Le marché reste modérément fragmenté, mais la consolidation est en hausse à mesure que les acheteurs privilégient des plateformes intégrées qui convergent les systèmes MES, QMS et les données réglementaires. Les acteurs établis dans la planification des ressources d'entreprise que sont SAP, Oracle et Microsoft étendent leurs clouds pour les sciences de la vie avec des options souveraines et des analyses d'IA pour conserver leurs parts. Les spécialistes verticaux tels que Veeva Systems, MasterControl, Siemens et Dassault Systèmes continuent de gagner du terrain en regroupant du contenu validé, des modèles de déploiement rapide et des modèles de données spécifiques à l'industrie. Veeva a indiqué que 78 % des nouveaux clients QMS ont choisi le SaaS en 2025 pour les mises à niveau automatiques, mais les deux tiers ont opté pour des instances Vault Manufacturing privées pour se conformer aux exigences de résidence.

Siemens et Dassault Systèmes dominent dans la fabrication de produits biologiques grâce à des systèmes MES pilotés par recettes capables de lots de moins de 100 unités, tandis que Rockwell Automation et Emerson intègrent l'automatisation au niveau de l'usine avec l'informatique d'entreprise pour les organisations de développement et de fabrication sous contrat multi-sites. Les fournisseurs se différencient sur la cybersécurité, offrant la certification ISO 27001, des architectures à confiance zéro et des tests de pénétration post-événement à la suite d'incidents tels que la violation de Change Healthcare. Les perturbateurs à faible code ciblent les acheteurs de taille intermédiaire avec une configuration rapide des flux de travail qui réduit les frais généraux de validation, mais les grandes entreprises pharmaceutiques restent prudentes en raison des risques liés aux brevets et à l'intégrité des données.

Les innovations dans les espaces blancs comprennent la gestion des déviations assistée par l'IA, la sérialisation par chaîne de blocs pour les marchés émergents et la maintenance prédictive qui corrèle l'état des équipements avec les indicateurs de qualité des lots.

Leaders du secteur des logiciels de gestion pharmaceutique

AssurX, Inc.

AXSource

EtQ Management Consultants, Inc.

Dassault Systèmes SE

IQVIA Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Veeva et Zifo se sont associés pour accélérer la modernisation du contrôle qualité, fusionnant l'informatique de laboratoire avec les tableaux de bord qualité d'entreprise

- Août 2024 : Valsoft a acquis Anju Software pour renforcer ses offres de gestion réglementaire et de la qualité

Portée du rapport mondial sur le marché des logiciels de gestion pharmaceutique

Le logiciel de gestion de la qualité est un système automatisé qui aide une organisation à atteindre ses politiques et objectifs de qualité, tels que définis dans la portée du rapport. Il peut être utilisé à diverses fins, telles que le suivi des documents, l'identification des non-conformités, la prise de mesures correctives et la gestion des employés. Le logiciel de gestion de la qualité garantit qu'un produit maintient sa qualité et est fabriqué conformément aux normes du secteur.

Le rapport sur le marché des logiciels de gestion pharmaceutique est segmenté par type de solution (planification des ressources d'entreprise, systèmes d'exécution de la fabrication, gestion de la qualité et de la conformité, gestion de la chaîne d'approvisionnement et des stocks, clients et commercial, gestion des connaissances et des données), modèle de déploiement (sur site, basé sur le cloud, hybride), utilisateur final (entreprises pharmaceutiques, entreprises de biotechnologie, organisations de développement et de fabrication sous contrat et organisations de fabrication sous contrat, organisations de recherche sous contrat, hôpitaux et cliniques) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Planification des ressources d'entreprise (ERP) |

| Systèmes d'exécution de la fabrication (MES) |

| Gestion de la qualité et de la conformité (QMS et dossiers de lots électroniques) |

| Gestion de la chaîne d'approvisionnement et des stocks |

| Clients et commercial (CRM, PBM) |

| Gestion des connaissances et des données |

| Sur site |

| Basé sur le cloud |

| Hybride |

| Entreprises pharmaceutiques |

| Entreprises de biotechnologie |

| Organisations de développement et de fabrication sous contrat / Organisations de fabrication sous contrat |

| Organisations de recherche sous contrat |

| Hôpitaux et cliniques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de solution | Planification des ressources d'entreprise (ERP) | |

| Systèmes d'exécution de la fabrication (MES) | ||

| Gestion de la qualité et de la conformité (QMS et dossiers de lots électroniques) | ||

| Gestion de la chaîne d'approvisionnement et des stocks | ||

| Clients et commercial (CRM, PBM) | ||

| Gestion des connaissances et des données | ||

| Par modèle de déploiement | Sur site | |

| Basé sur le cloud | ||

| Hybride | ||

| Par utilisateur final | Entreprises pharmaceutiques | |

| Entreprises de biotechnologie | ||

| Organisations de développement et de fabrication sous contrat / Organisations de fabrication sous contrat | ||

| Organisations de recherche sous contrat | ||

| Hôpitaux et cliniques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour les dépenses consacrées aux plateformes de gestion de la qualité pharmaceutique, de la fabrication et des données réglementaires ?

Le marché des logiciels de gestion pharmaceutique devrait croître à un TCAC de 11,67 % de 2026 à 2031.

Quel type de solution détient actuellement les revenus les plus élevés ?

Les systèmes d'exécution de la fabrication étaient en tête avec une part de 36,12 % en 2025.

Pourquoi les déploiements hybrides gagnent-ils du terrain ?

Les modèles hybrides permettent aux entreprises de conserver les enregistrements de lots validés sur site pour la conformité tout en exécutant les analyses dans des clouds souverains, équilibrant agilité et mandats de résidence.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait croître à un TCAC de 14,71 % jusqu'en 2031, portée par les investissements manufacturiers de la Chine et de l'Inde.

Quel est l'impact des dossiers de lots électroniques sur les investigations de déviations ?

Les mises en œuvre de dossiers de lots électroniques ont réduit le temps moyen de résolution des déviations de 28 jours à 11 jours en automatisant les flux de travail d'analyse des causes profondes.

Dernière mise à jour de la page le: