Taille et part du marché du plomb

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

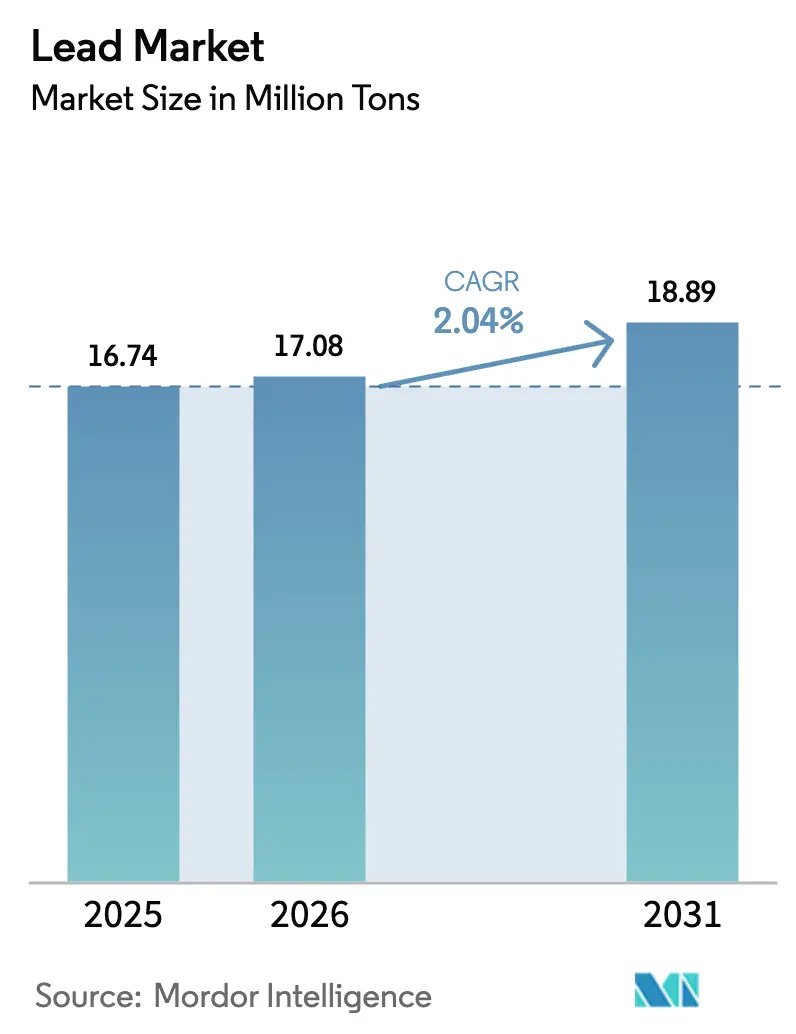

| Volume du Marché (2026) | 17.08 Millions de tonnes |

| Volume du Marché (2031) | 18.89 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du plomb par Mordor Intelligence

La taille du marché du plomb devrait passer de 16,74 millions de tonnes en 2025 à 17,08 millions de tonnes en 2026 et devrait atteindre 18,89 millions de tonnes d'ici 2031, à un TCAC de 2,04 % sur la période 2026-2031. La demande d'onduleurs pour centres de données, l'adoption des véhicules électriques à basse vitesse dans les pays émergents d'Asie et la domination des batteries à 81,02 % dans le mix applicatif préservent un débouché important et protégé des prix pour le métal raffiné, même si les technologies au lithium gagnent en attention. L'approvisionnement secondaire assure déjà 62,65 % de la production mondiale, et le règlement européen 2023/1542 qui impose 85 % de contenu recyclé d'ici 2031 accélère un TCAC de 2,29 % pour les matières premières à base de ferraille, dépassant l'exploitation minière primaire, freinée par la baisse de la teneur des concentrés et une inflation annuelle des dépenses d'investissement de 15 %. L'Asie-Pacifique est en tête avec 51,28 % du volume et un TCAC de 2,99 %, portée par la flotte de rickshaws électriques en Inde, les subventions chinoises à l'exploitation minière urbaine et la logistique de covoiturage de l'ASEAN. Une intensité concurrentielle modérée — les cinq premiers acteurs contrôlent environ 35 % de la capacité de raffinage — favorise les recycleurs intégrés verticalement qui déploient une technologie hydrométallurgique en circuit fermé, récupérant 99 % du plomb contenu à une intensité énergétique moindre.

Principaux enseignements du rapport

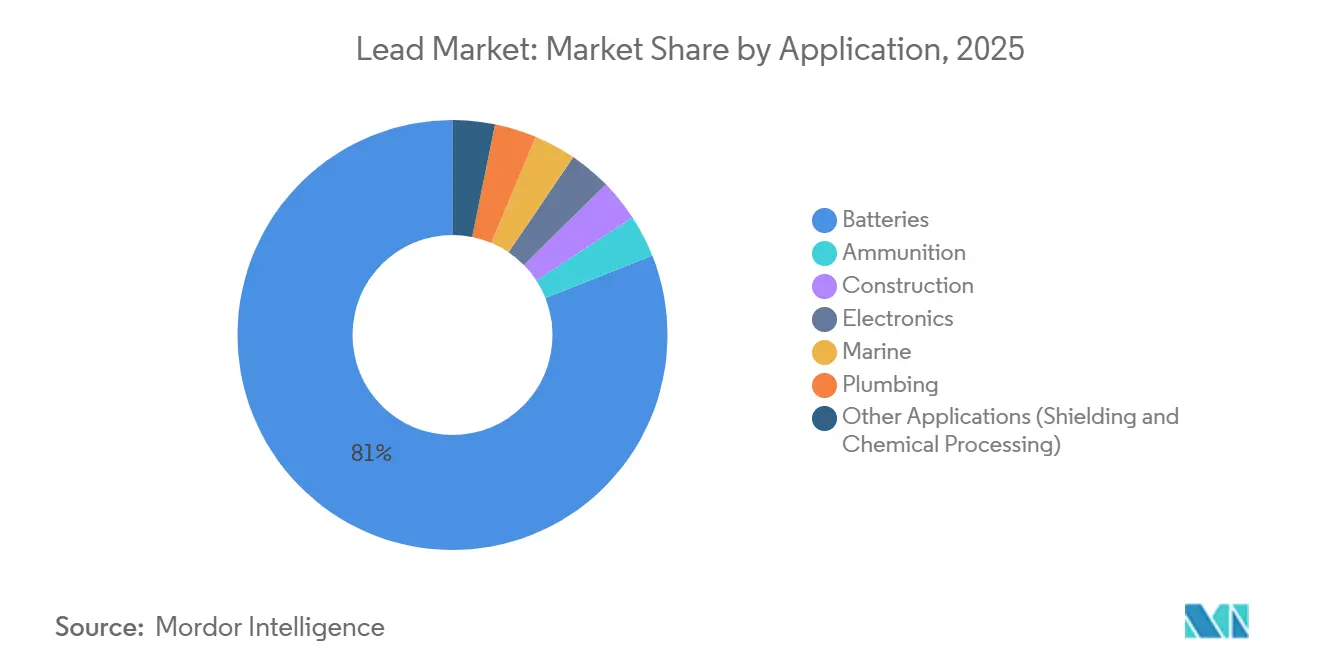

- Par application, les batteries au plomb-acide représentaient 81,02 % de la part du marché du plomb en 2025. Cependant, la part des batteries de traction devrait croître au TCAC le plus rapide de 3,05 % au cours de la période de prévision (2026-2031).

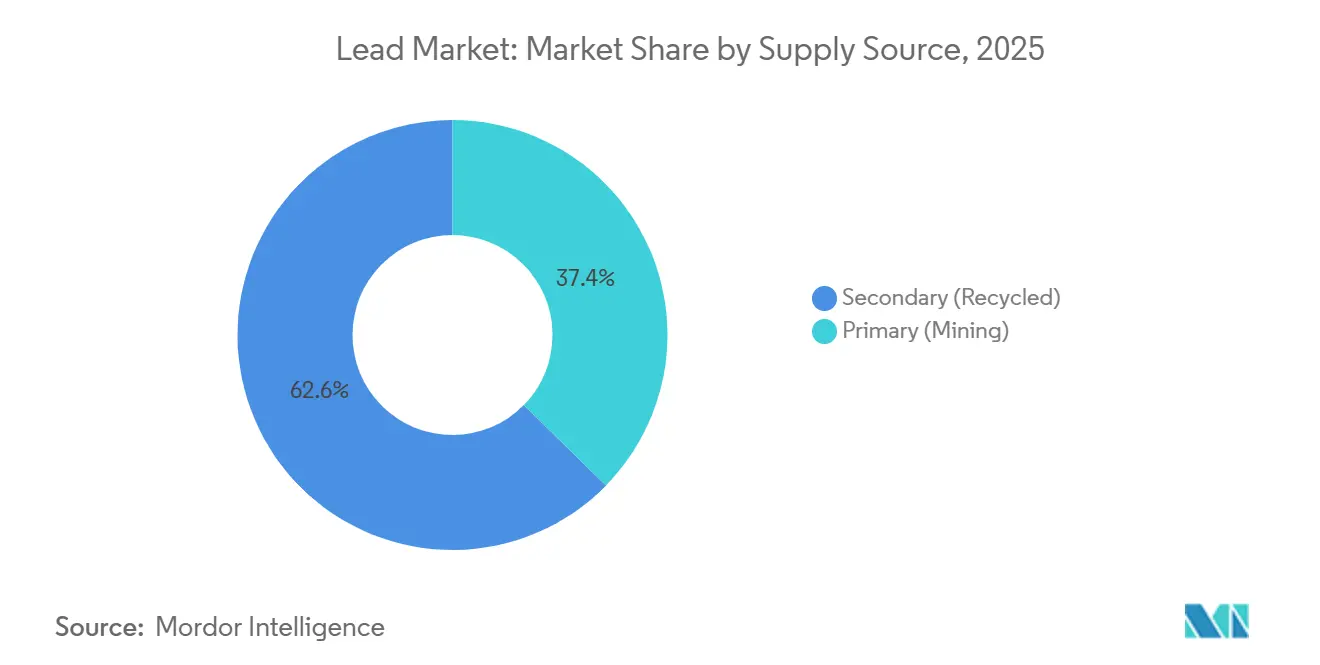

- Par source d'approvisionnement, le secondaire (recyclé) a capturé une part de marché du plomb de 62,65 % en 2025 et devrait croître à un TCAC de 2,29 % au cours de la période de prévision (2026-2031).

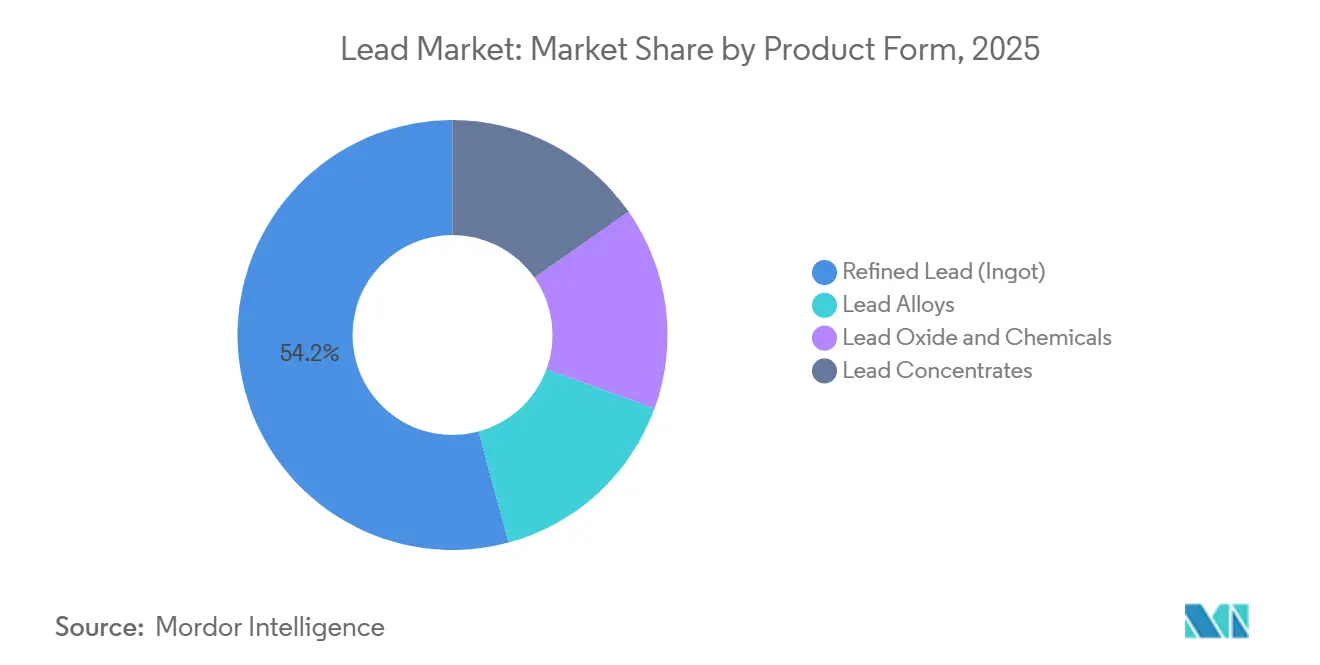

- Par forme de produit, le plomb raffiné représentait 54,18 % du volume en 2025, mais les oxydes de plomb et les produits chimiques sont en passe d'atteindre un TCAC de 3,02 % au cours de la période de prévision (2026-2031).

- Par géographie, l'Asie-Pacifique représentait 51,28 % de la part du marché du plomb en 2025 et devrait croître au TCAC le plus rapide de 3,19 % au cours de la période de prévision (2026-2031).

- Par géographie, l'Asie-Pacifique représentait 51,28 % de la part du marché du plomb en 2025 et devrait croître à un TCAC de 2,99 % au cours de la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du plomb

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande de batteries au plomb-acide pour les systèmes d'alimentation de secours des centres de données et de la 5G | +0.4% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Résurgence des véhicules électriques à basse vitesse (rickshaws électriques, voiturettes de golf) en Asie émergente | +0.3% | Cœur Asie-Pacifique (Inde, ASEAN), retombées vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Règles de teneur minimale en matières recyclées imposées par les réglementations sur les batteries en Europe et aux États-Unis | +0.5% | Amérique du Nord et Europe, impact indirect sur les exportateurs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Modernisation des raffineries multi-métaux libérant une capacité primaire de plomb latente | +0.2% | Mondial, mené par le Canada, l'Australie et la Corée du Sud | Moyen terme (2 à 4 ans) |

| Subventions chinoises à l'« exploitation minière urbaine » à base de ferraille pour le plomb secondaire | +0.3% | Chine, avec des effets indirects sur les prix à l'échelle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte demande de batteries au plomb-acide pour les systèmes d'alimentation de secours des centres de données et de la 5G

Les installations hyperscales doublent leur consommation d'électricité pour atteindre 1 000 TWh d'ici 2026, ce qui se traduit par 120 000 à 150 000 tonnes de plomb incrémental annuel pour les chaînes d'onduleurs VRLA qui restent privilégiées car la suppression des incendies au lithium ajoute 50 à 80 USD par kWh aux dépenses d'investissement. Les opérateurs indiens et d'Asie du Sud-Est reflètent cette tendance ; Bharti Airtel a équipé 5 000 villes de tours 5G alimentées par des batteries au plomb-acide en 2025, citant un coût de remplacement plus faible et un réseau de logistique inverse mature[1]Airtel, "Communiqué de presse sur le déploiement de la 5G 2025," airtel.com. Les besoins de secours des télécommunications combinés à la redondance des centres de données soutiennent un débouché résilient et à haute marge, protégé de la substitution chimique. Les garanties des équipementiers s'étendant à 15 ans pour les dernières conceptions VRLA augmentent encore les coûts de changement. Les régulateurs de sécurité aux États-Unis et en Europe continuent de signaler le risque d'emballement thermique du lithium, renforçant la préférence pour les systèmes au plomb éprouvés.

Résurgence des véhicules électriques à basse vitesse en Asie émergente

La flotte de rickshaws électriques en Inde a dépassé 1,5 million d'unités en 2025, dont 90 % fonctionnent avec des batteries au plomb-acide coûtant 40 à 50 % moins cher que leurs équivalents au lithium, un facteur décisif pour les conducteurs gagnant 8 à 12 USD par jour. Le programme de promotion de la mobilité électrique de 2024 a étendu les subventions aux véhicules de moins de 25 km/h quelle que soit la chimie, inversant les incitations antérieures réservées au lithium. Les opérateurs de covoiturage de l'ASEAN tels que Grab et Gojek ont adopté des tricycles similaires, et les voiturettes de golf à faible autonomie aux États-Unis ont maintenu une part de 85 % pour les batteries au plomb-acide jusqu'en 2025. Les cycles d'utilisation quotidiens inférieurs à 25 km, les infrastructures de recharge limitées et la valeur élevée de la ferraille ancrent une demande annuelle de 200 000 à 250 000 tonnes. Les variantes VRLA avec plateaux à échange rapide s'alignent davantage sur l'économie de la mobilité partagée.

Règles de teneur minimale en matières recyclées imposées par les réglementations sur les batteries en Europe et aux États-Unis

Le règlement européen 2023/1542 fixe un seuil de 85 % de plomb recyclé d'ici 2031, déclenchant des primes sur la ferraille plus élevées — 15 à 20 % au-dessus du cours au comptant du LME en 2025 — et des contrats d'approvisionnement pluriannuels entre les équipementiers de batteries et les recycleurs. L'amendement de 2024 de la Californie à sa loi sur le recyclage des batteries rechargeables impose un objectif de récupération de 95 % pour les unités industrielles d'ici 2028, orientant les capitaux vers la logistique de collecte. Les entreprises intégrées verticalement comme Ecobat et Gravita India couvrent la volatilité en chevauchant la fusion et la fabrication d'oxydes, tandis qu'Umicore met en avant son hydrométallurgie en circuit fermé à 99,9 % qui réduit la consommation d'énergie de 30 % et obtient des prix premium. Les réglementations convertissent donc la conformité environnementale en un avantage structurel pour les recycleurs intégrés.

Modernisation des raffineries multi-métaux libérant une capacité primaire de plomb latente

La fonderie Portovesme de Glencore a rouvert en 2025 pour co-traiter des concentrés de zinc et de plomb, réduisant les coûts par tonne de 60 % par rapport aux circuits autonomes et restaurant 40 000 tonnes de capacité. Le complexe Trail de Teck réachemine désormais les résidus de zinc vers un flux de plomb de 15 000 tonnes, et l'opération Onsan de Korea Zinc atteint 92 % de récupération des métaux à partir d'une charge polymétalique. Ces modernisations permettent de valoriser des minerais de moindre teneur que les mines monométalliques rejettent, adoucissant la courbe des coûts et prolongeant la durée de vie des mines au Canada et en Australie. Les dépenses d'investissement de référence pour une nouvelle fonderie primaire dépassent 2 milliards USD, de sorte que les ajouts de circuits en site existant restent la voie pragmatique et à moindre risque.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du passage des équipementiers aux batteries de démarrage au lithium-fer-phosphate | -0.3% | Mondial, mené par la Chine et l'Europe | Moyen terme (2 à 4 ans) |

| Limites strictes sur les PFAS augmentant les coûts d'exploitation des fonderies de plomb | -0.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Baisse chronique de la teneur des concentrés entraînant une inflation des dépenses d'investissement | -0.2% | Mondial, aiguë en Australie et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du passage des équipementiers aux batteries de démarrage au lithium-fer-phosphate

Les constructeurs automobiles chinois BYD et CATL ont piloté des batteries de démarrage au lithium-fer-phosphate en 2025 à des coûts de cellule inférieurs à 60 USD par kWh, approchant la parité avec le plomb-acide une fois les durées de vie de 10 ans prises en compte. Les systèmes start-stop favorisent 3 000 à 5 000 cycles au lithium contre 500 à 800 pour le plomb, risquant de déplacer 150 000 à 200 000 tonnes de demande annuelle si l'adoption s'étend. Les équipementiers européens restent prudents ; Volkswagen a signalé une dégradation par temps froid en dessous de –10 °C, retardant un déploiement généralisé. Le remplacement sur le marché secondaire, représentant 60 % du volume des batteries automobiles, sera en retard de cinq à sept ans sur le déploiement par les équipementiers, amortissant l'érosion à court terme.

Limites strictes sur les PFAS augmentant les coûts d'exploitation des fonderies de plomb

Les propositions de l'Agence de protection de l'environnement interdisent les tensioactifs PFAS dans le raffinage électrolytique d'ici 2027, imposant des modernisations de 20 à 30 millions USD par installation et ajoutant 8 à 12 USD par tonne aux coûts d'exploitation[2]Agence de protection de l'environnement, "Règle proposée sur les PFAS 2024," epa.gov. Les restrictions REACH de l'UE ont déjà mis en pause la fonderie Budel de Nyrstar pendant six mois en 2025, retirant 35 000 tonnes du marché pendant l'installation des améliorations. Les recycleurs secondaires utilisant des voies pyrométallurgiques échappent à la plupart des coûts de conformité, élargissant leur avantage de coût de 50 à 70 USD par tonne d'ici 2026. Les producteurs primaires de haute pureté sont incapables d'absorber l'écart et pourraient faire face à des fermetures ou à des consolidations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les batteries ancrent la demande tandis que la traction gagne en vitesse

Les batteries au plomb-acide représentaient 81,02 % de la demande applicative en 2025, et le créneau de la traction est en passe d'atteindre un TCAC de 3,05 %, dépassant l'ensemble du marché du plomb. Des opérateurs d'entrepôts tels qu'Amazon ont déployé 120 000 chariots élévateurs électriques en 2025, dont 70 % sont encore alimentés par des batteries au plomb car les gestionnaires de flotte apprécient les protocoles de charge familiers et les coûts initiaux plus faibles. Les munitions maintiennent une part stable de 3 à 4 %, l'armée américaine consommant 12 000 tonnes pour les cartouches d'armes légères malgré la progression des projectiles d'entraînement sans plomb. La demande dans la construction affiche un TCAC modéré de 1,5 %, liée aux boucliers de radioprotection dans les nouveaux hôpitaux. La soudure électronique a reculé de 8 % avec la diffusion des alliages étain-argent-cuivre conformes à la directive RoHS, bien que les exemptions aérospatiales préservent un créneau de 15 000 tonnes.

Les équipementiers de chariots élévateurs ont commercialisé des batteries noyées à charge rapide atteignant 80 % de l'état de charge en une heure, réduisant l'écart de commodité avec le lithium à un avantage de coût de 40 %. Les boucliers d'imagerie médicale utilisent des feuilles de plomb de 8 à 12 mm à mesure que les marchés émergents développent leur capacité de traitement du cancer. Les batteries marines pour petites embarcations soutiennent un TCAC de 2,0 %, les pêcheurs et les plaisanciers privilégiant le prix au poids. Le mix applicatif diversifié atténue la volatilité qui pourrait résulter de la substitution automobile.

Par source d'approvisionnement : l'approvisionnement secondaire étend son avance

Le matériau secondaire a sécurisé 62,65 % de l'approvisionnement de 2025 et devrait augmenter à un TCAC de 2,29 % jusqu'en 2031, dépassant la trajectoire plus lente de l'exploitation minière primaire. Les mandats circulaires de l'UE à eux seuls détournent 150 000 à 200 000 tonnes du métal vierge, intégrant le contenu recyclé comme valeur par défaut dans la production régionale. L'Amérique du Nord atteint un taux de collecte de 99 %, alimentant le débit annuel de 450 000 tonnes d'Ecobat. La production primaire maintient sa pertinence là où les systèmes de recyclage sont insuffisants, comme dans certaines parties de l'Afrique, et pour les grades de très haute pureté utilisés dans des applications spécialisées. Les flux de sous-produits de zinc de Vedanta en Inde atteignent des coûts de trésorerie inférieurs à 1 000 USD, démontrant que les synergies polymétaliques peuvent encore être compétitives.

Les subventions à l'exploitation minière urbaine en Chine compriment les coûts de trésorerie secondaires bien en dessous de 900 USD par tonne, exportant une pression déflationniste à l'échelle mondiale. Lorsque les prix du LME descendent en dessous de 2 000 USD, les mines à coût élevé au Canada ou en Australie mettent en veille leur capacité, renforçant la domination secondaire et orientant la taille du marché du plomb vers une structure plus circulaire.

Par forme de produit : les lingots raffinés restent au cœur tandis que les oxydes progressent

Le plomb raffiné (lingots) a conservé une part de 54,18 % en 2025, mais les oxydes et les produits chimiques à base de plomb ont affiché le TCAC le plus rapide à 3,02 %. L'oxyde de plomb de qualité batterie commande des primes de 200 à 300 USD par tonne, encourageant les fonderies à s'intégrer en aval. Les alliages plomb-calcium pour batteries de démarrage sans entretien ont progressé de 4 % d'une année sur l'autre avec l'adoption plus large des systèmes start-stop. La disponibilité limitée des concentrés a réduit les frais de traitement à 120 USD par tonne en 2025, récompensant les usines secondaires capables de contourner les intermédiaires miniers.

L'usine d'oxyde Barton d'EnerSys revendique une efficacité de conversion de 95 % tout en réduisant la consommation d'énergie de 20 %. Les produits chimiques spéciaux tels que l'acétate de plomb restent un créneau mais stable à 20 000 tonnes par an, principalement pour les revêtements aérospatiaux. Le déplacement de la chaîne de valeur vers des oxydes et des alliages à plus haute marge protège la rentabilité des producteurs même lorsque les marges sur les lingots se resserrent.

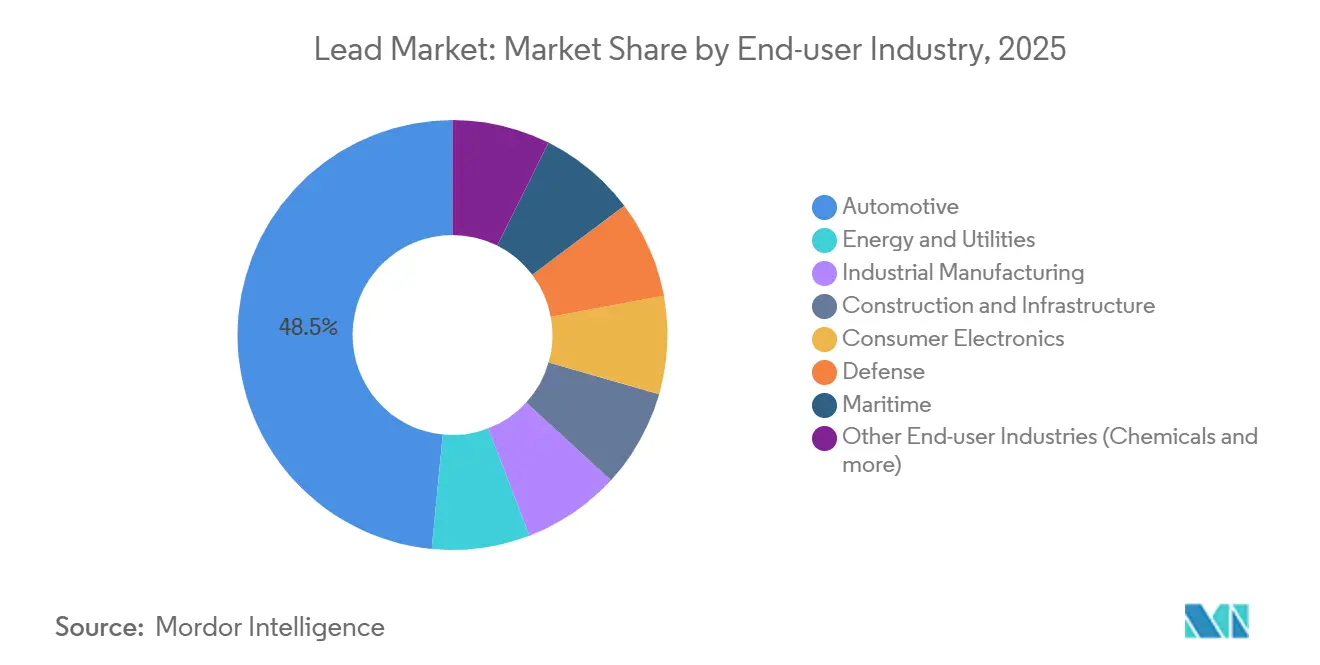

Par secteur d'utilisation finale : l'automobile domine tandis que les services publics accélèrent

Le secteur automobile a consommé 48,45 % du plomb en 2025, mais les installations de services publics forment le TCAC le plus rapide à 3,19 % jusqu'en 2031, les opérateurs déployant des batteries VRLA pour la régulation de fréquence. La Californie et le Texas ont installé 800 MWh de stockage au plomb-acide en 2025 à 150 à 200 USD par kWh, soit 40 à 50 % en dessous du lithium une fois les systèmes de sécurité inclus. La fabrication industrielle progresse de 2,5 % par an avec les onduleurs pour centres de données et l'électrification des entrepôts. La construction croît de 1,8 % grâce à la demande de blindage hospitalier, tandis que l'électronique grand public recule de 3 % avec l'élargissement des interdictions de plomb de la directive RoHS.

Le programme SGIP de Californie a alloué 150 millions USD en 2025 pour des projets solaires combinés au stockage à petite échelle, et les unités VRLA étaient éligibles en vertu de la clause de sécurité incendie. Les déploiements de tours de télécommunications en Inde reposaient uniquement sur des batteries au plomb-acide de secours car la logistique du lithium reste immature. La base diversifiée d'utilisateurs finaux limite les risques à la baisse liés à toute menace de substitution unique.

Analyse géographique

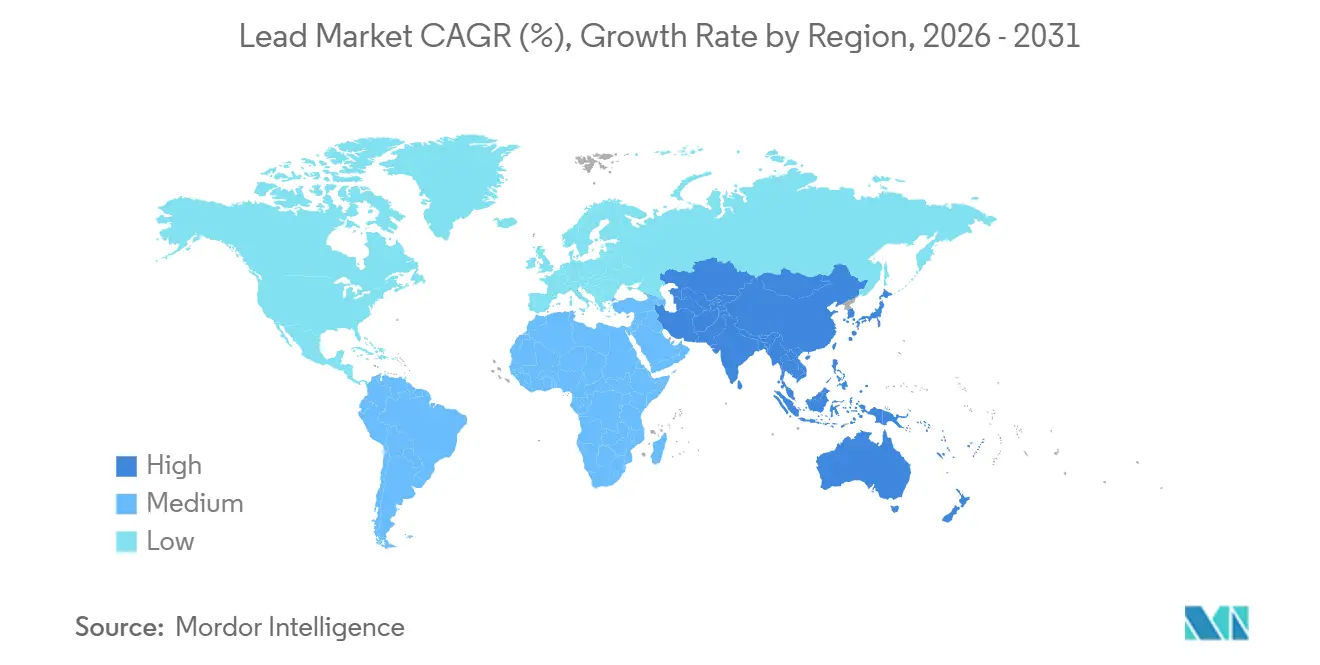

L'Asie-Pacifique a capturé 51,28 % du volume de 2025 et rythmera la croissance à 2,99 % jusqu'en 2031. Le programme de subventions à l'exploitation minière urbaine de 5 milliards CNY de la Chine a porté la collecte à 98 % et sécurisé 55 à 60 % de la production secondaire mondiale. Le programme EMPS de l'Inde a relevé les subventions aux véhicules électriques à basse vitesse, soutenant 1,5 million de rickshaws électriques qui dépendent de batteries au plomb 40 à 50 % moins chères que le lithium. Les flottes logistiques de l'ASEAN reflètent ce schéma, adoptant des tricycles pour les livraisons du dernier kilomètre où le kilométrage quotidien reste inférieur à 25 km. Le Japon et la Corée du Sud se concentrent sur le métal raffiné de haute pureté, le complexe Onsan de Korea Zinc atteignant 92 % de récupération à partir de concentrés polymétaliques. Les réductions de production de Broken Hill en Australie ont retranché 30 000 tonnes d'approvisionnement primaire en 2025, poussant la région vers le métal importé et recyclé.

L'Amérique du Nord est alimentée par un taux de collecte de batteries de 99 % et le réseau de 17 installations d'Ecobat. Le retrait des canalisations en plomb imposé par l'Agence de protection de l'environnement réduit la demande en plomberie, mais achemine le métal récupéré directement vers les fonderies. La raffinerie Trail de Teck libère 15 000 tonnes à partir de résidus de zinc. Le pôle de batteries de Monterrey au Mexique utilise des matières premières recyclées pour respecter les règles de contenu ACEUM. Les coûts de conformité aux PFAS pèsent néanmoins sur les fonderies primaires qui dépendent de l'électrolyse.

En Europe, les équipementiers allemands testent des batteries de démarrage au lithium-fer-phosphate, mais les problèmes par temps froid ralentissent le déploiement. Les sites britanniques et allemands d'Ecobat évitent les grandes modernisations liées aux PFAS, sécurisant un avantage de coût de 50 à 70 USD par tonne sur les concurrents primaires. Les volumes russes sont détournés vers les marchés intérieurs sous l'effet des sanctions, équilibrant l'approvisionnement régional. En Amérique du Sud, la demande de remplacement brésilienne reste résiliente, tandis que le Moyen-Orient et l'Afrique connaissent une croissance grâce aux projets d'infrastructure nécessitant du blindage et de l'alimentation de secours.

Paysage concurrentiel

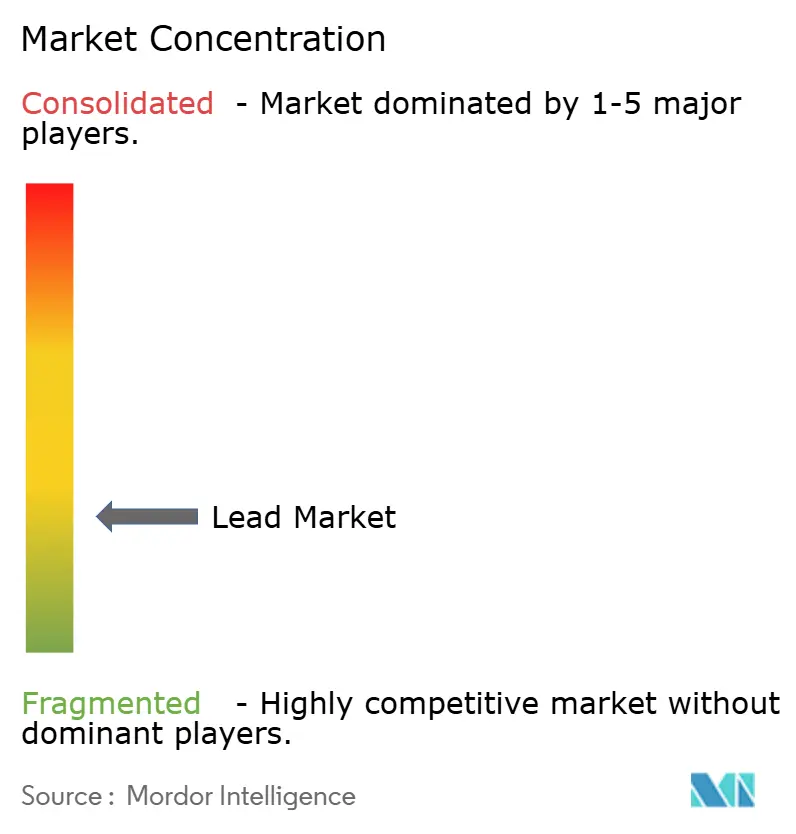

Le marché du plomb est fragmenté. Les opportunités d'espaces blancs résident dans les réseaux de collecte des marchés émergents. Redwood Materials, initialement un recycleur de lithium, a traité 5 000 tonnes d'unités au plomb-acide en 2025 pour tirer parti d'une logistique partagée et réduire les coûts de manutention de 25 %. Terrapure BR et Battery Solutions LLC opèrent dans des juridictions avec des procédures d'autorisation simplifiées, sous-cotant les acteurs établis alourdis par des passifs de remédiation hérités. Alors que les coûts de conformité aux PFAS et la baisse de la teneur des minerais compriment les marges primaires, une consolidation est probable parmi les fonderies plus petites dépourvues de recyclage intégré.

Leaders du secteur du plomb

Glencore

KOREAZINC

Teck Resources Limited

Vedanta Resources Limited

Nyrstar

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : La nouvelle usine de recyclage de batteries au plomb de Nafees Batteries au Qatar a été inaugurée par le groupe JMJ. L'usine traitera les batteries au plomb-acide usagées en alliages de plomb de haute pureté dans le cadre de plans visant à renforcer la durabilité dans l'ensemble de l'État.

- Février 2025 : Luminous Power Technologies a inauguré sa nouvelle usine de batteries industrielles dans le nord de l'Inde. L'installation dispose d'un système de fabrication de plaques positives vertes, utilisant 100 % d'oxyde gris par une méthode de remplissage de pâte humide. Avec une capacité de production annuelle allant de 1,5 GWh à 2 GWh, l'usine abrite également un laboratoire de pointe pour les batteries au plomb-acide et les chimies alternatives.

Portée du rapport mondial sur le marché du plomb

Le plomb est un élément chimique mou, terne et malléable dont le symbole est Pb, qui peut être dérivé de minerais extraits tels que la galène (sulfure de plomb, PbS), la cérusite (carbonate de plomb), l'anglésite (sulfate de plomb) et des déchets, notamment des batteries, des tuyaux, etc. Le plomb trouve sa principale application dans les batteries au plomb-acide, suivi des pigments, des munitions, du gainage de câbles et d'autres usages. Le marché du plomb est segmenté par application et par géographie. Le marché est segmenté par application en munitions, batteries, construction, électronique, marine, plomberie et autres applications. Le rapport couvre également les tailles de marché et les prévisions pour le marché du plomb dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Munitions |

| Batteries |

| Construction |

| Électronique |

| Marine |

| Plomberie |

| Autres applications (blindage, traitement chimique, etc.) |

| Primaire (exploitation minière) |

| Secondaire (recyclé) |

| Plomb raffiné (lingot) |

| Alliages de plomb |

| Oxyde de plomb et produits chimiques |

| Concentrés de plomb |

| Automobile |

| Énergie et services publics |

| Fabrication industrielle |

| Construction et infrastructure |

| Électronique grand public |

| Défense |

| Maritime |

| Autres secteurs d'utilisation finale (produits chimiques, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Application | Munitions | |

| Batteries | ||

| Construction | ||

| Électronique | ||

| Marine | ||

| Plomberie | ||

| Autres applications (blindage, traitement chimique, etc.) | ||

| Source d'approvisionnement | Primaire (exploitation minière) | |

| Secondaire (recyclé) | ||

| Forme du produit | Plomb raffiné (lingot) | |

| Alliages de plomb | ||

| Oxyde de plomb et produits chimiques | ||

| Concentrés de plomb | ||

| Secteur d'utilisation finale | Automobile | |

| Énergie et services publics | ||

| Fabrication industrielle | ||

| Construction et infrastructure | ||

| Électronique grand public | ||

| Défense | ||

| Maritime | ||

| Autres secteurs d'utilisation finale (produits chimiques, etc.) | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché du plomb d'ici 2031 ?

Il est prévu d'atteindre 18,89 millions de tonnes d'ici 2031, avec un TCAC de 2,04 %.

Quelle région contribue le plus à la demande mondiale de plomb ?

L'Asie-Pacifique représente 51,28 % du volume de 2025 et restera le plus grand contributeur jusqu'en 2031.

Pourquoi l'approvisionnement en plomb secondaire croît-il plus vite que l'exploitation minière primaire ?

Les mandats réglementaires sur le contenu recyclé et les coûts d'exploitation plus faibles entraînent un TCAC de 2,29 % pour le métal recyclé contre 1,65 % pour les sources vierges.

Comment les réglementations sur les PFAS affectent-elles les fonderies de plomb ?

Les fonderies d'Amérique du Nord et d'Europe doivent investir 20 à 30 millions USD par installation pour remplacer les produits chimiques PFAS, ajoutant 8 à 12 USD par tonne aux coûts.

Quel est le segment d'utilisation finale à la croissance la plus rapide pour le plomb ?

Le stockage pour l'énergie et les services publics devrait se développer à un TCAC de 3,19 % à mesure que les opérateurs déploient des batteries VRLA pour la stabilité du réseau.

Dernière mise à jour de la page le: