Taille et part du marché de l'ammoniac vert

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 0.49 Millions de tonnes |

| Volume du Marché (2031) | 9.85 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 82.47% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Europe |

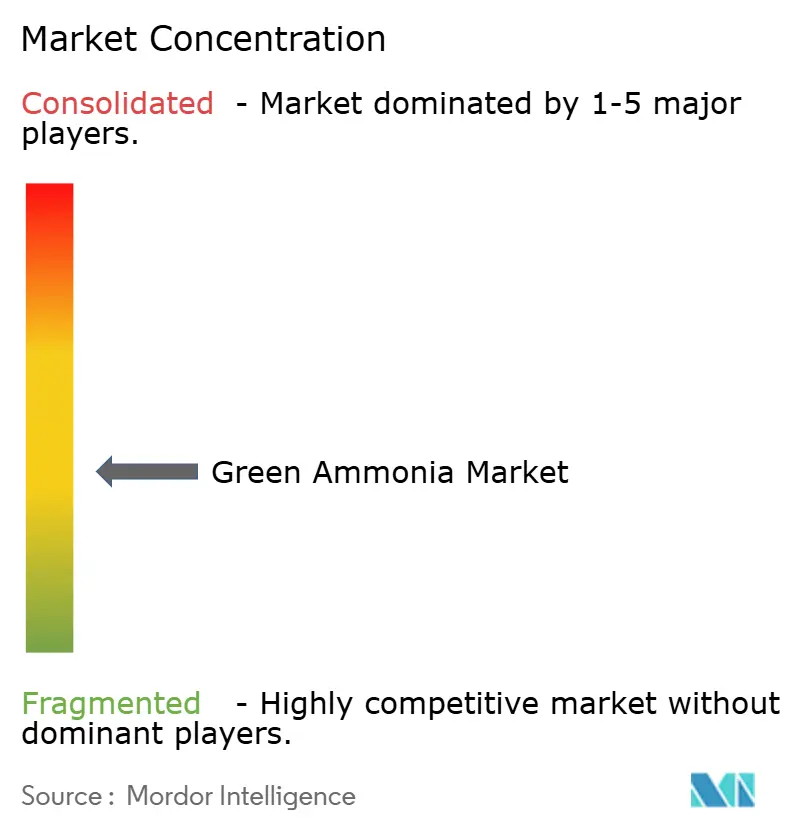

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'ammoniac vert par Mordor Intelligence

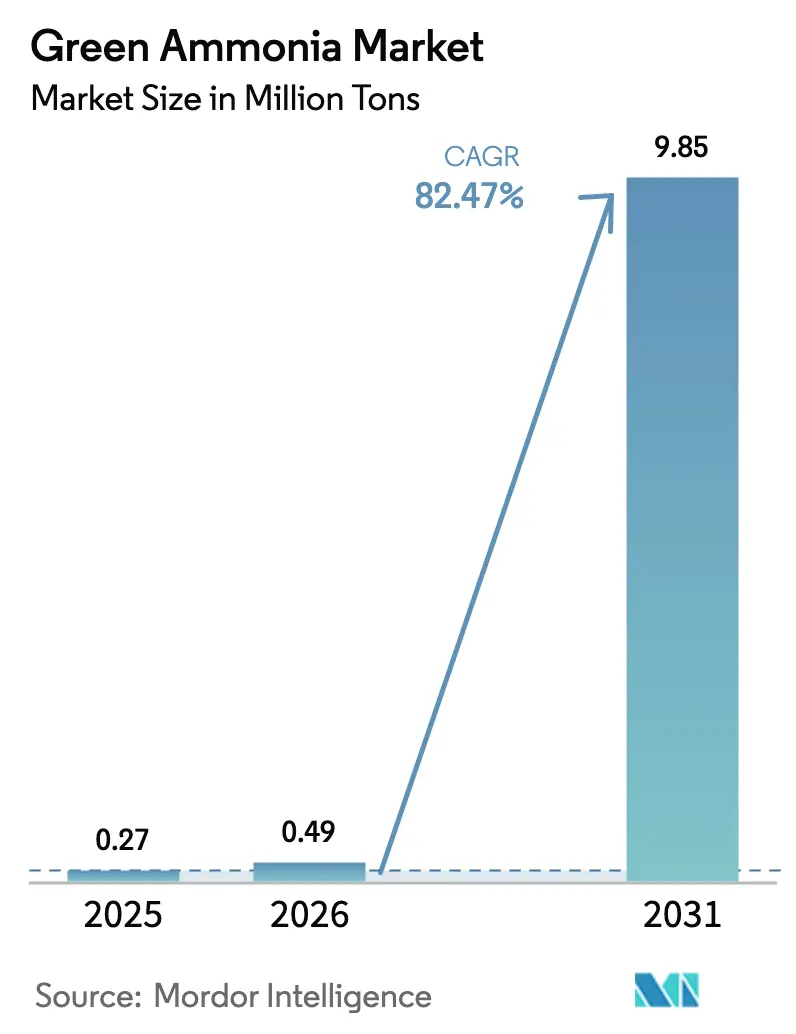

La taille du marché de l'ammoniac vert devrait s'étendre de 0,27 million de tonnes en 2025 et 0,49 million de tonnes en 2026 à 9,85 millions de tonnes d'ici 2031, enregistrant un CAGR de 82,47 % entre 2026 et 2031. L'Europe détient l'avance initiale car le plan REPowerEU assigne des quotas contraignants pour les dérivés d'hydrogène renouvelable et garantit des contrats d'achat à long terme par le biais de contrats pour différence, protégeant les producteurs de la volatilité des prix. Le secteur bénéficie également de dispositifs nationaux de soutien aux revenus au Royaume-Uni, en Allemagne et en Australie qui garantissent des prix planchers aux opérateurs d'électrolyseurs, accélérant les décisions d'investissement final d'une manière inédite lors des premiers déploiements du solaire et de l'éolien. Par ailleurs, la stratégie révisée de réduction des gaz à effet de serre de l'Organisation maritime internationale oblige les armateurs à passer des commandes de navires zéro carbone au cours de cette décennie, créant une courbe prospective de demande pour les carburants de soute verts. Les services publics d'électricité au Japon et en Corée du Sud co-incinèrent de l'ammoniac dans des unités à charbon pour atteindre des plafonds d'émissions intermédiaires sans retirer les actifs de base, une ancre à court terme des achats qui prolonge la durée de vie des actifs et stabilise les réseaux régionaux.

Principaux enseignements du rapport

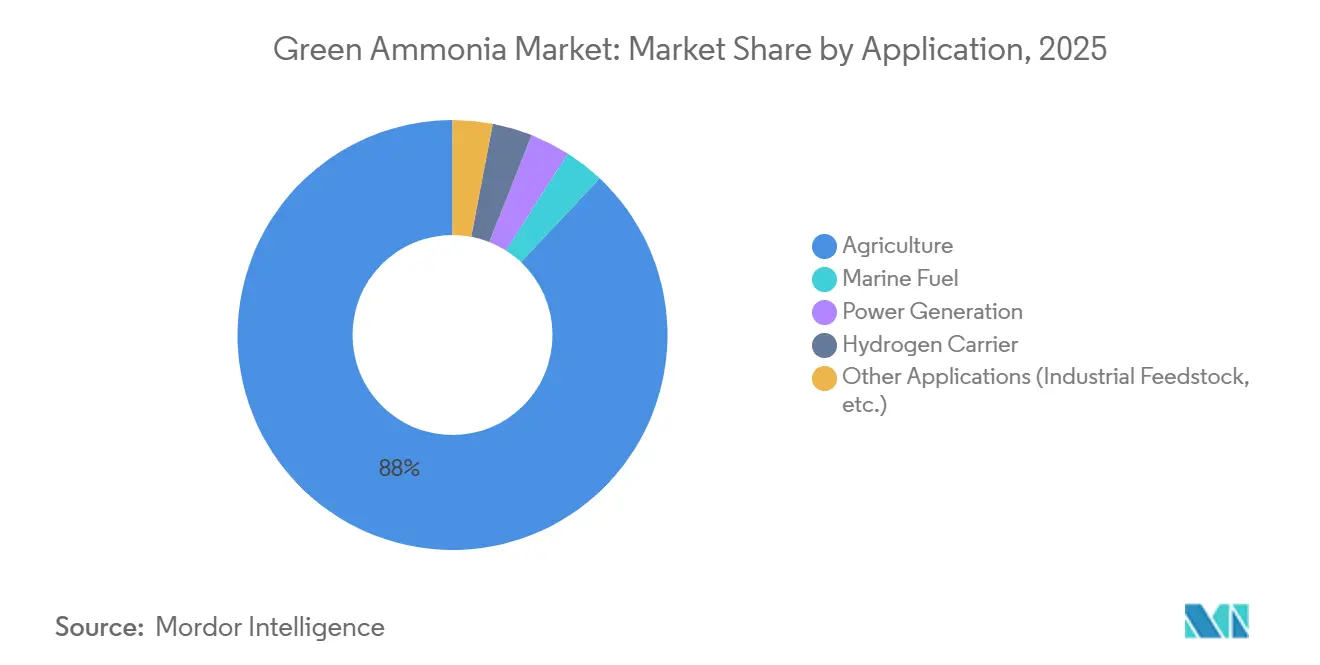

- Par application, l'agriculture a dominé avec 87,99 % de la part de marché de l'ammoniac vert en 2025 et constitue également le segment à la croissance la plus rapide, avec un TCAC de 85,67 % jusqu'en 2031.

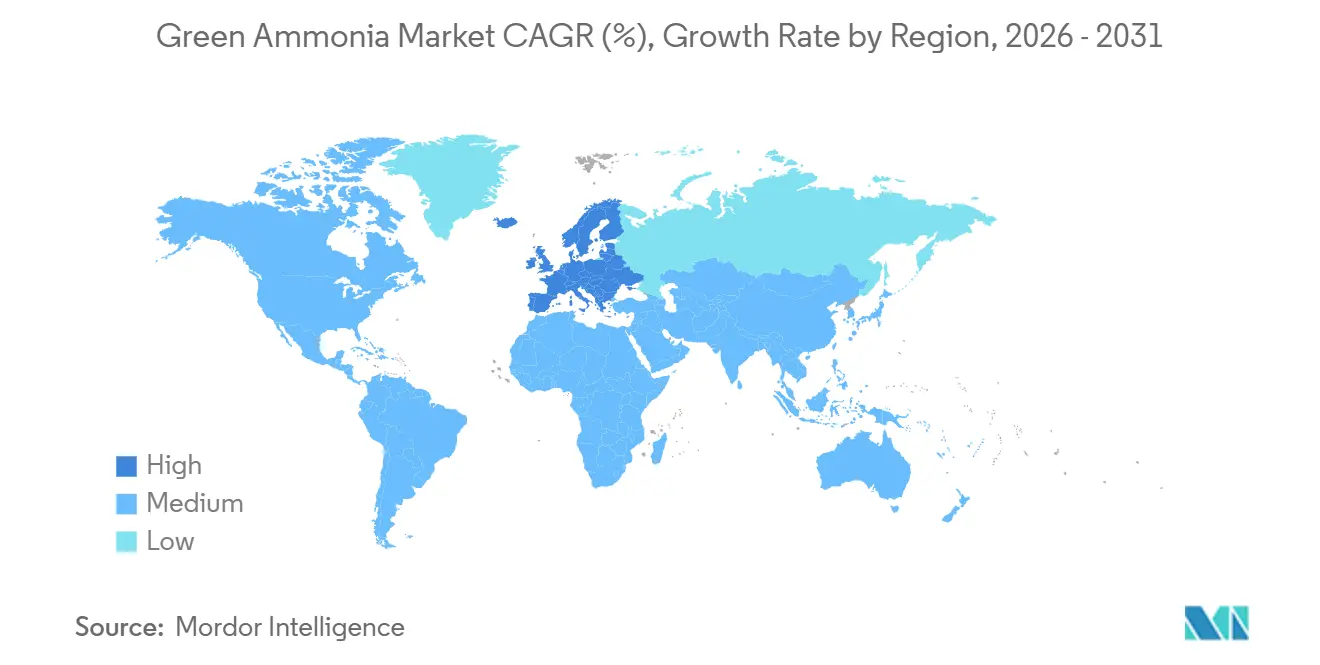

- Par géographie, l'Europe détenait 35,91 % de la part de marché de l'ammoniac vert en 2025, progressant à un TCAC de 87,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'ammoniac vert

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande d'engrais des nations en situation d'insécurité alimentaire | +18.5% | Corridors d'exportation d'Afrique subsaharienne, d'Asie du Sud et du Moyen-Orient | Moyen terme (2-4 ans) |

| Politiques de décarbonation accélérant les carburants verts dans le transport maritime | +22.3% | Europe, Asie-Pacifique, côte ouest de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante d'ammoniac vert en tant que vecteur d'hydrogène | +14.7% | Mondial, adoption précoce en Allemagne, au Japon et en Australie | Moyen terme (2-4 ans) |

| Utilisation croissante dans la production d'énergie et la stabilité du réseau | +16.2% | Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Enchères nationales de contrats pour différence pour l'hydrogène propre garantissant des débouchés à long terme | +10.8% | Royaume-Uni, Allemagne, Pays-Bas, Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'engrais des nations en situation d'insécurité alimentaire

Les importations d'engrais azotés en Afrique subsaharienne ont dépassé 6,5 millions de tonnes en 2024, tandis que la production intérieure est restée négligeable en raison de l'absence ou du caractère économiquement non viable des infrastructures de gaz naturel à grande échelle[1]Banque mondiale, "Perspectives des marchés des matières premières," worldbank.org. L'ammoniac vert offre une voie de développement accéléré sur le marché de l'ammoniac vert, car des ressources éoliennes supérieures à 9 m/s le long des côtes de l'Atlantique et de l'océan Indien permettent une électrolyse compétitive en termes de coûts. La Mauritanie et la Namibie négocient des contrats d'approvisionnement décennaux qui contournent le gaz de pipeline et expédient le produit dans des citernes ISO, fixant à la fois le volume et le prix. En Inde, où la facture des subventions aux engrais a atteint 24 milliards USD au cours de l'exercice 2025, un mélange de 5 % d'ammoniac vert dans la production d'urée est désormais imposé d'ici 2027 dans le cadre de la Mission nationale pour l'hydrogène vert. L'Égypte a suivi avec un mémorandum de 2025 portant sur 1 million de tonnes de capacité à Aïn Sokhna, signalant que les préoccupations relatives à la sécurité alimentaire et les objectifs de transition énergétique convergent à travers le Sud mondial.

Politiques de décarbonation accélérant les carburants verts dans le transport maritime

La révision 2023 de l'Organisation maritime internationale fixe une réduction de l'intensité en gaz à effet de serre du puits à la roue de 40 % d'ici 2030 par rapport à 2008, un objectif inaccessible avec le GNL ou le fioul lourd équipé de systèmes épurateurs. Le profil de combustion zéro carbone de l'ammoniac le positionne comme le seul carburant hauturier évolutif satisfaisant à la fois les jalons de 2030 et 2050 sans recourir à la capture de carbone à bord. MAN Energy Solutions a livré le premier moteur à deux temps prêt à l'ammoniac fin 2024, tandis que DNV a publié des directives de soutage exigeant des canalisations à double paroi et une détection des vapeurs en temps réel[2]MAN Energy Solutions, "Premier moteur prêt à l'ammoniac livré," man-es.com. Les autorités portuaires de Rotterdam, Singapour et Busan co-investissent dans des terminaux, mais l'absence d'une norme ISO unifiée de sécurité navire-à-quai fragmente la supervision réglementaire et ralentit les déploiements. Des armateurs pionniers tels que Maersk ont néanmoins passé des commandes de plusieurs milliards de dollars pour des porte-conteneurs alimentés à l'ammoniac, pariant sur les avantages de coût du premier entrant une fois que les prélèvements carbone se renforceront.

Demande croissante d'ammoniac vert en tant que vecteur d'hydrogène

La faible densité volumétrique de l'hydrogène et les exigences de stockage cryogénique rendent le transport intercontinental non économique, tandis que l'ammoniac se liquéfie à -33 °C sous pression ambiante, permettant son transport dans des navires GPL modifiés sur le marché de l'ammoniac vert. L'appel d'offres H2Global de l'Allemagne a attribué en 2024 des contrats à long terme pour des importations en provenance du Canada et d'Australie, avec des terminaux de craquage prévus à Hambourg et Wilhelmshaven. Le Japon prévoit l'arrivée de 3 millions de tonnes d'équivalent hydrogène sous forme d'ammoniac d'ici 2030, soutenant à la fois la production d'électricité et la demande industrielle. Les coûts de craquage de 150 à 200 USD par tonne réduisent les marges d'arbitrage par rapport aux importations par pipeline, mais la hausse des prix du carbone augmente la valeur livrée de l'hydrogène à faibles émissions, améliorant la bancabilité des projets. Les premiers projets montrent que les cellules d'électrolyseurs à oxyde solide atteignent un rendement aller-retour de 75 %, signalant une marge technologique pour réduire davantage les coûts logistiques au fil du temps.

Utilisation croissante dans la production d'énergie et la stabilité du réseau

Les réseaux à forte intensité de charbon au Japon et en Corée du Sud font face à des plafonds d'émissions contraignants mais ne peuvent pas retirer les centrales de base sans risquer des pannes. La co-combustion d'ammoniac constitue un pont de conformité, la centrale Hekinan de JERA ayant prouvé un mélange à 20 % réduisant les émissions annuelles de CO₂ de 300 000 tonnes tout en conservant une pleine flexibilité de répartition. Le mandat de la Corée du Sud pour un mélange à 20 % dans toutes les centrales à charbon d'ici 2030 créera une demande captive de 2,5 millions de tonnes par an et a déjà déclenché des accords d'approvisionnement à long terme avec des exportateurs du Moyen-Orient. Les émissions d'oxyde nitreux restent une préoccupation, incitant à des modernisations par réduction catalytique sélective qui ajoutent 40 à 60 millions USD par gigawatt, bien que les fournisseurs de technologies signalent des essais prometteurs avec des catalyseurs avancés réduisant de moitié la formation de N₂O. La visibilité des débouchés à court terme combinée aux flux de revenus issus des crédits carbone renforce les dossiers d'investissement pour les nouvelles capacités d'électrolyseurs.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences élevées en capital pour l'électrolyse et les modernisations Haber-Bosch | -6.4% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Obstacles liés à la sécurité et à la toxicité pour le soutage maritime | -3.8% | Hubs portuaires d'Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Concurrence des prix de l'ammoniac bleu le long des corridors de captage et stockage du carbone subventionnés | -2.3% | Moyen-Orient, côte du Golfe américain, Russie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en capital pour l'électrolyse et les modernisations Haber-Bosch

Les empilements à membrane échangeuse de protons coûtent encore 850 à 1 100 USD par kilowatt en 2026, tandis que les unités alcalines nécessitent des emprises plus importantes et offrent une densité de courant inférieure de 10 à 15 %, allongeant le retour sur investissement au-delà de 12 ans aux prix actuels de l'ammoniac sur le marché de l'ammoniac vert. Les lignes Haber-Bosch existantes conçues pour une alimentation stable en gaz naturel doivent ajouter un stockage tampon et des contrôles avancés pour gérer l'hydrogène intermittent, ajoutant 80 à 120 millions USD pour chaque ligne de 1 000 tonnes par jour. Les prêteurs concessionnels exigent des garanties souveraines que les gouvernements des marchés émergents lourdement endettés peinent à fournir, creusant l'écart de financement au moment même où les factures d'importation alimentaire augmentent. En dessous de 500 tonnes par jour, les usines d'ammoniac vert perdent des économies d'échelle, limitant les modèles décentralisés qui pourraient autrement localiser l'approvisionnement en engrais.

Obstacles liés à la sécurité et à la toxicité pour le soutage maritime

L'ammoniac devient mortel à 300 ppm, de sorte que les protocoles de soutage doivent dépasser les niveaux de sécurité de base du GNL. Le guide DNV de 2024 exige des canalisations à double confinement, une surveillance des vapeurs en temps réel et des zones d'exclusion, portant les coûts de modernisation à 50 à 80 millions USD par poste d'amarrage dans les terminaux GNL existants. Le Code IGC régit l'ammoniac en tant que cargaison, et non comme carburant, rendant les assureurs réticents à couvrir les responsabilités jusqu'à ce que l'ISO finalise les amendements TC 197. La formation des équipages constitue un autre goulot d'étranglement ; l'Organisation maritime internationale estime une pénurie de 15 000 personnels qualifiés d'ici 2030. Le premier porte-conteneurs alimenté à l'ammoniac de Maersk, attendu en 2027, mettra ces protocoles à l'épreuve, mais un déploiement plus large attend des règles mondiales standardisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'agriculture ancre la demande précoce

L'agriculture a capté 87,99 % du volume de 2025, soit 235 kilotonnes, et devrait conserver sa dominance avec un TCAC de 85,67 % pendant la période de prévision (2026-2031), même si la taille du marché de l'ammoniac vert s'étend vers 9 854 kilotonnes d'ici 2031. L'usine de Porsgrunn de Yara fournit désormais 75 000 tonnes annuellement aux mélangeurs d'engrais européens, prouvant que les actifs aval existants peuvent accueillir des molécules vertes sans modification. La Fertiliser Corporation of India Limited a signé un accord d'achat de cinq ans pour 200 000 tonnes par an à une prime de 15 % par rapport aux prix de l'ammoniac gris, un accord modèle qui réduit le risque sur les fonds propres et accélère la clôture de la dette. Ces engagements réduisent l'exposition aux prix marchands, condition préalable au financement sans recours et à une sanction plus rapide des projets.

Le carburant marin et la production d'énergie sont les segments à la croissance la plus rapide, même s'ils partent d'une base modeste. Les 12 navires alimentés à l'ammoniac de Maersk consommeront chacun 18 000 tonnes par an, ajoutant une tranche visible de demande dès 2027. La co-combustion à 50 % prévue par JERA à Hekinan nécessite 800 000 tonnes annuellement et démontre que les producteurs d'électricité considèrent l'ammoniac comme une couverture de conformité jusqu'à ce que les batteries de réseau atteignent l'échelle requise. Les projets pilotes de vecteur d'hydrogène, tels que l'usine de craquage de 30 000 tonnes d'Uniper à Wilhelmshaven, illustrent l'optionnalité en milieu de chaîne, bien que l'économie des projets dépende de prix du carbone européens supérieurs à 100 EUR par tonne. Collectivement, ces usages émergents introduisent des flux de revenus diversifiés qui stabilisent les flux de trésorerie, renforçant la confiance des investisseurs dans le secteur de l'ammoniac vert.

Analyse géographique

L'Europe a maintenu une part de marché de l'ammoniac vert de 35,91 % en 2025 et progressera à un CAGR de 87,20 % jusqu'en 2031, car REPowerEU oblige le bloc à importer et produire 20 millions de tonnes d'équivalents d'hydrogène renouvelable d'ici 2030. H2Global de l'Allemagne a déjà attribué 900 millions EUR de contrats pour des importations en provenance du Canada et d'Australie, en utilisant une double enchère pour absorber le risque de prix. Le cluster nordique exploite l'hydroélectricité et l'éolien offshore pour maintenir les électrolyseurs à des facteurs de capacité de 85 %, ramenant les coûts de l'ammoniac vert en dessous de 400 USD par tonne et consolidant le leadership régional en matière d'approvisionnement.

Le Moyen-Orient développe sa capacité d'exportation plus rapidement que toute autre région. Le complexe NEOM d'Air Products, d'une valeur de 7 milliards USD, qui a commencé sa mise en service en janvier 2026, atteindra 1,2 million de tonnes par an d'ici le quatrième trimestre 2026 dans le cadre de contrats d'achat de 30 ans indexés sur le Brent. Les Émirats arabes unis et Oman disposent de projets en cours totalisant 4 millions de tonnes de capacité annuelle d'ici 2030, chacun exploitant un fort ensoleillement et de faibles coûts fonciers pour surpasser de nombreux marchés de l'OCDE. Ces volumes ciblent principalement les importateurs de la région Asie-Pacifique, renforçant le commerce triangulaire émergent entre les zones riches en ressources renouvelables, les économies agraires demandeuses d'engrais et les hubs de carburants maritimes.

La trajectoire de l'Amérique du Nord dépend des crédits de production de la loi américaine sur la réduction de l'inflation de 3 USD par kilogramme pour l'hydrogène vert avec des émissions du berceau à la porte inférieures à 0,45 kg de CO₂e. Sur le marché américain de l'ammoniac vert, CF Industries prévoit de moderniser son usine de Donaldsonville avec des électrolyseurs de 300 MW, ajoutant 200 000 tonnes d'ammoniac vert annuel d'ici 2028. Les provinces atlantiques du Canada poursuivent des projets d'exportation liés à des contrats d'achat allemands, tandis que le Mexique étudie des unités alimentées par l'éolien sur la péninsule de Basse-Californie. Le premier entrant en Amérique du Sud est le Chili, où les vitesses du vent à Magallanes rivalisent avec celles de la Patagonie, mais des lacunes dans la manutention portuaire retardent les dates de démarrage commercial au-delà de 2028. Collectivement, ces initiatives régionales élargissent la base adressable du marché de l'ammoniac vert.

Paysage concurrentiel

Le marché de l'ammoniac vert est modérément fragmenté. Les grands groupes intégrés et les développeurs soutenus par des fonds souverains dominent la capacité annoncée, Air Products, Yara et CF Industries contrôlant une part substantielle du pipeline mondial jusqu'en 2030. Les fournisseurs d'électrolyseurs, Nel, ITM Power et thyssenkrupp Uhde, s'efforcent d'ajouter des usines à l'échelle du gigawatt ; l'empilement alcalin modulaire de thyssenkrupp déposé en 2025 revendique une réduction de 20 % des dépenses d'investissement grâce à des plaques standardisées. Les normes de conformité façonnent la demande maritime, mais l'absence d'un système unifié de certification verte laisse place à l'arbitrage géographique.

Leaders du secteur de l'ammoniac vert

Air Products and Chemicals Inc.

CF Industries Holdings Inc.

Fertiglobe

Yara

ENGIE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : L'Égypte et l'Union européenne ont renforcé leur partenariat énergétique en signant deux accords de subvention d'une valeur de plus de 124 millions EUR. Sur ce montant, 34,3 millions EUR ont été alloués au projet d'ammoniac vert de Sokhna, axé sur la production d'hydrogène vert et sa conversion en ammoniac vert à l'aide d'énergie renouvelable.

- Janvier 2026 : À Kakinada, en Inde, AM Green a commencé la construction d'une usine d'ammoniac à base d'hydrogène vert d'une capacité de 1,5 million de tonnes par an. D'ici mi-2027, AM Green prévoit de lancer la production de 0,5 million de tonnes par an d'ammoniac vert. Une fois pleinement opérationnelle, l'installation disposera de 1,95 GW d'électrolyseurs alcalins, de 7,5 GW de sources d'énergie renouvelables et d'un système de stockage par pompage de 2 GW.

Périmètre du rapport mondial sur le marché de l'ammoniac vert

L'ammoniac vert est produit à partir d'hydrogène issu de l'électrolyse de l'eau alimentée par des énergies alternatives. Il offre un rendement et un taux de production élevés, nécessite peu de maintenance et est respectueux de l'environnement car il n'émet pas de CO2.

Le marché de l'ammoniac vert est segmenté par application et par géographie. Par application, le marché est segmenté en agriculture, carburant marin, production d'énergie, vecteur d'hydrogène et autres applications (matière première industrielle et autres). Le rapport couvre également la taille du marché et les prévisions pour le marché de l'ammoniac vert dans 17 pays à travers les principales régions. La taille du marché et les prévisions pour chaque segment sont fournies sur la base du volume (tonnes).

| Agriculture |

| Carburant marin |

| Production d'énergie |

| Vecteur d'hydrogène |

| Autres applications (matière première industrielle, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Agriculture | |

| Carburant marin | ||

| Production d'énergie | ||

| Vecteur d'hydrogène | ||

| Autres applications (matière première industrielle, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la production mondiale totale d'ici 2031 ?

Le marché de l'ammoniac vert devrait atteindre 9,85 millions de tonnes d'ici 2031, reflétant un TCAC de 82,47 % sur la période 2026-2031.

Pourquoi les engrais constituent-ils l'usage dominant ?

L'agriculture a requis 87,99 % du volume en 2025 car l'ammoniac est le principal intrant d'engrais azoté, et les nations émergentes en situation d'insécurité alimentaire sécurisent des approvisionnements verts à long terme.

Quelle région offre le coût livré le plus bas ?

Le Moyen-Orient combine des ressources solaires et éoliennes de classe mondiale avec de grandes parcelles de terrain, permettant à des projets tels que NEOM d'atteindre des coûts d'hydrogène inférieurs à 2 USD par kilogramme, se traduisant par un ammoniac vert en dessous de 400 USD par tonne.

Quel outil politique accélère le plus l'adoption ?

Les contrats pour différence au Royaume-Uni, en Allemagne et en Australie garantissent des revenus jusqu'à 15 ans, comblant les écarts de financement et raccourcissant les délais jusqu'à la décision d'investissement final.

L'ammoniac bleu constitue-t-il une menace à long terme ?

L'ammoniac bleu est moins cher que le vert de 100 à 150 USD par tonne aujourd'hui, mais sa compétitivité s'érodera si les ajustements carbone aux frontières pénalisent les émissions résiduelles.

Dernière mise à jour de la page le: