Taille et part de marché du cobalt

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 258.99 Millions de tonnes |

| Volume du Marché (2031) | 398.2 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 8.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

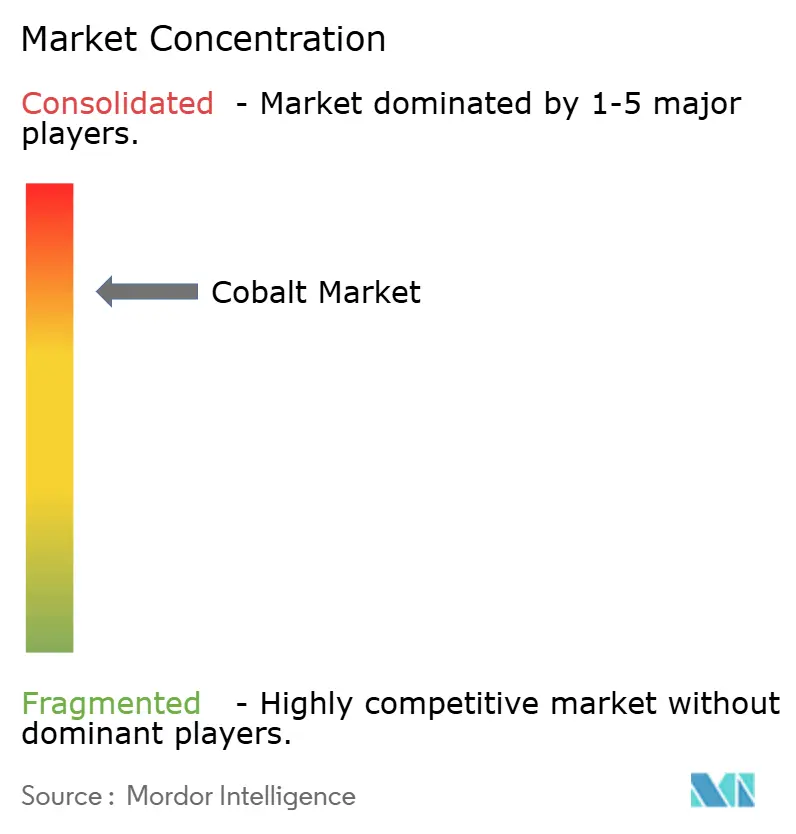

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cobalt par Mordor Intelligence

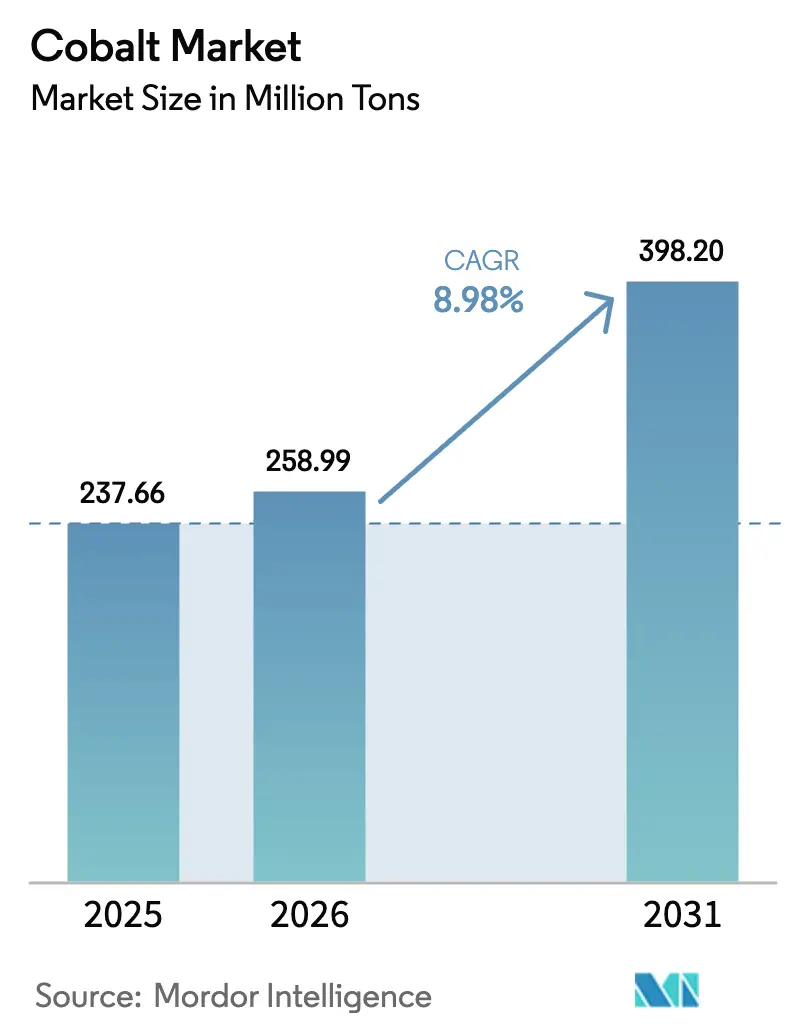

La taille du marché du cobalt en 2026 est estimée à 258,99 millions de tonnes, en hausse par rapport à la valeur de 2025 de 237,66 millions de tonnes, avec des projections pour 2031 indiquant 398,2 millions de tonnes, progressant à un TCAC de 8,98 % sur la période 2026-2031. La demande soutenue de sulfate de qualité batterie, de superalliages aérospatiaux et d'alliages magnétiques haute performance élargit le marché, même si la production raffinée peine à suivre le rythme. La sécurité de l'approvisionnement reste un thème central, car la République Démocratique du Congo (RDC) fournit 76 % du cobalt miné ; une suspension des exportations de quatre mois au début de 2025 a entraîné une forte hausse des prix au comptant, révélant une vulnérabilité systémique aux chocs de politique. En dehors de l'Afrique centrale, les projets de lixiviation acide à haute pression en Indonésie et les développements dispersés de sulfures en Amérique du Nord apporteront de nouvelles tonnes. La diversité des utilisations finales soutient davantage le marché du cobalt, car les batteries, l'aérospatiale, l'usinage de défense et les équipements 5G contribuent chacun à des flux de croissance indépendants qui atténuent l'impact des fluctuations cycliques dans un seul secteur.

Principaux points à retenir du rapport

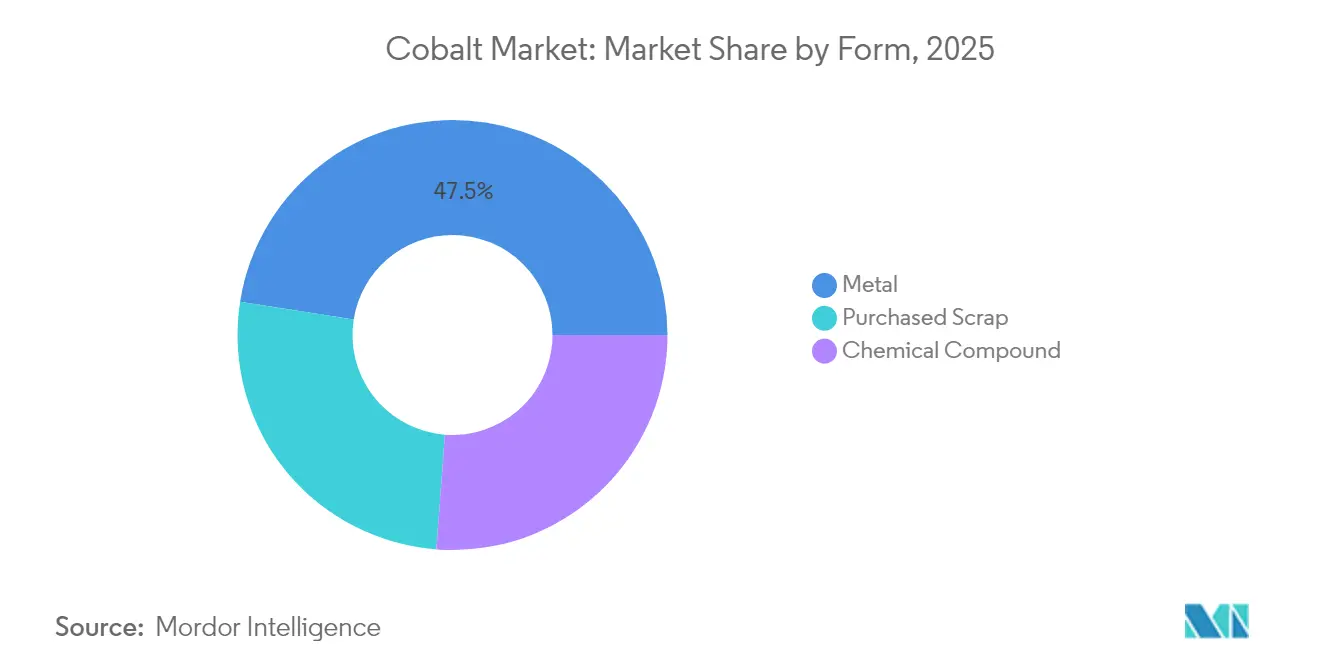

- Par forme, le métal a dominé avec une part de marché du cobalt de 47,52 % en 2025, tandis que la ferraille achetée devrait progresser à un TCAC de 10,82 % entre 2026 et 2031.

- Par application, les batteries représentaient 57,65 % de la taille du marché du cobalt en 2025 et sont positionnées pour un TCAC de 11,63 % jusqu'en 2031.

- Par source de production, l'exploitation minière primaire a fourni 81,55 % de la production de 2025 ; l'approvisionnement secondaire enregistre la croissance la plus rapide avec un TCAC de 10,14 % jusqu'en 2031.

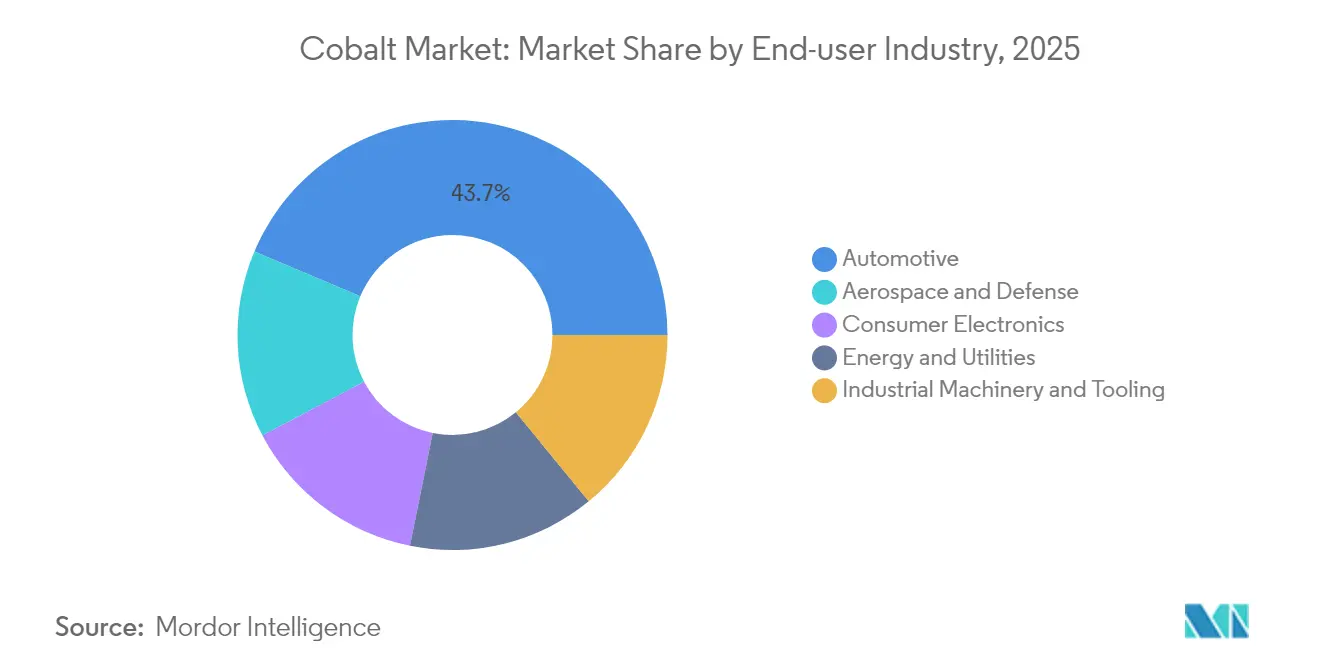

- Par secteur d'utilisation finale, l'automobile a représenté 43,65 % de la part de marché du cobalt en 2025 et affiche le TCAC prévisionnel le plus élevé de 14,89 %.

- Par géographie, l'Asie-Pacifique détenait 51,32 % de la part de marché du cobalt en 2025 et devrait croître à un TCAC de 11,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du cobalt

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Utilisation dans les batteries rechargeables | +3.2% | Mondial – Chine, Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande de superalliages liée aux redémarrages des moteurs | +1.1% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Outils de coupe à grande vitesse | +0.7% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Matériaux magnétiques pour la 5G/IoT | +0.8% | Cluster de premiers adoptants en Asie de l'Est | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur de chaînes d'approvisionnement en cobalt sans conflit et traçables | +0.5% | Mondial, avec accent sur l'UE et l'Amérique du Nord | Long terme |

| Source: Mordor Intelligence | |||

Utilisation croissante dans les batteries rechargeables

Les fabricants de batteries ont consommé plus de la moitié de la demande totale de cobalt en 2024, portés par des ventes record de véhicules électriques dépassant 17 millions d'unités. Même avec les efforts continus pour réduire l'intensité en cobalt dans les cathodes NCM riches en nickel, le métal reste essentiel pour la stabilité à haute tension et la longue durée de vie des cycles. Les principaux fabricants de cellules stockent activement du sulfate de cobalt pour se protéger contre la volatilité des prix, une stratégie qui amplifie les fluctuations à court terme du marché. Cette pratique soutient également la désignation gouvernementale du cobalt comme matière stratégique, débloquant des financements publics pour de nouveaux actifs de raffinage et de recyclage. Ces boucles de rétroaction renforcent le marché du cobalt en garantissant que les investissements côté offre suivent l'expansion des capacités de batteries.

Demande croissante de superalliages liée aux redémarrages des moteurs de l'aviation commerciale

La production d'avions commerciaux a rebondi, et les fabricants de turbines ont redémarré des lignes qui dépendent de disques et de revêtements de chambre de combustion riches en cobalt. La liste des matières premières critiques pour la défense de l'OTAN de 2024 inclut explicitement le cobalt, soulignant la résistance thermique irremplaçable de l'alliage[1]Commission européenne, « Résultats du programme CNSTech », cordis.europa.eu. Avec des carnets de commandes dépassant 12 000 aéronefs, les fabricants d'équipements d'origine prévoient une croissance à un chiffre élevé de la demande de superalliages jusqu'en 2030. Les barrières de qualification freinent la substitution, de sorte que les contrats d'approvisionnement pour les moteurs aéronautiques offrent aux mineurs et aux raffineurs un débouché prévisible à haute marge. Cette traction stable complète le segment des batteries plus orienté vers les volumes et soutient les allocations à long terme.

Adoption croissante d'outils de coupe riches en cobalt

Des teneurs en cobalt comprises entre 8 % et 20 % sont désormais courantes dans les outils en carbure cémenté pour l'usinage de pièces aérospatiales en nickel et en titane de nouvelle génération. Le programme CNSTech financé par l'UE a démontré que les alliages à haute entropie à base de cobalt surpassent les nuances de nickel traditionnelles lors des tests de fatigue thermique[2]Organisation du Traité de l'Atlantique Nord, « Liste des matières premières critiques pour la défense 2024 », nato.int . Les fabricants d'outils signalent des carnets de commandes solides alors que les compagnies aériennes accélèrent les révisions de moteurs, signalant que cette demande spécialisée maintiendra une tarification premium. Étant donné que les marges sur les alliages pour outils de coupe dépassent celles des produits chimiques pour batteries, les mineurs sont soucieux de protéger les allocations aux clients de l'outillage, renforçant ainsi la diversification de la demande au sein du marché du cobalt.

Déploiement accéléré de la 5G/IoT stimulant les matériaux magnétiques haute fréquence

Les fournisseurs de télécommunications adoptent des alliages amorphes et nanocristallins à base de cobalt pour des filtres et antennes compacts de qualité gigahertz. Ces matériaux présentent une haute perméabilité et une faible coercitivité, permettant une consommation d'énergie réduite dans les radios 5G. À mesure que les appareils connectés se multiplient par dizaines de milliards, les noyaux spécialisés en ruban et en poudre élargissent la base de clientèle au-delà de la mobilité et de l'usinage. La diversification réduit la probabilité qu'un seul pivot technologique, tel que les batteries sans cobalt, puisse faire dérailler la croissance globale, soutenant la résilience du marché du cobalt.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Raffinage complexe à partir du minerai | −1.2% | RDC, Indonésie | Moyen terme (2 à 4 ans) |

| Capacité limitée d'extraction par solvant en dehors de la Chine | −1.8% | Tous sauf la Chine | Long terme (≥ 4 ans) |

| Pression ESG et en matière de droits de l'homme augmentant les coûts de la chaîne d'approvisionnement | -0.9% | Mondial, avec accent sur la RDC | Moyen terme |

| Source: Mordor Intelligence | |||

Raffinage complexe à partir du minerai

La majeure partie du cobalt provient comme sous-produit de l'exploitation minière du cuivre ou du nickel, et la minéralogie complexe complique l'hydrométallurgie en aval. Les circuits de lixiviation acide à haute pression en RDC et en Indonésie se heurtent à des obstacles d'autorisation, à des contraintes logistiques de réactifs et à des contraintes énergétiques. Ces défis ralentissent les montées en puissance des capacités et augmentent les coûts d'exploitation, freinant la croissance de l'offre à court terme sur le marché du cobalt. La pression politique en faveur de flux mieux gérés sur le plan environnemental ajoute des exigences en capital supplémentaires qui prolongent les délais des projets.

Capacité limitée d'extraction par solvant en dehors de la Chine

La Chine héberge la majeure partie des infrastructures d'extraction par solvant et de cristallisation nécessaires aux produits chimiques de cobalt de qualité batterie. Les projets émergents en Europe et en Amérique du Nord peinent à sécuriser des extractants propriétaires et des talents en ingénierie, retardant la diversification. En conséquence, les raffineurs non chinois paient des primes pour les intermédiaires ou doivent expédier de l'hydroxyde mixte de retour en Asie, ajoutant des charges de fret et de fonds de roulement. À moins que de nouvelles usines régionales n'atteignent une échelle suffisante, le marché du cobalt continuera de présenter des goulots d'étranglement géographiques qui tempèrent l'élasticité de l'offre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : dominance croissante du métal et des matières premières recyclées

Le métal représentait 47,52 % de la part de marché du cobalt en 2025, reflétant une utilisation polyvalente dans les superalliages, les outils de coupe et les composants magnétiques doux. Les producteurs d'alliages à haute température concluent des contrats pluriannuels pour garantir une qualité constante, et les récentes hausses de prix ont conduit plusieurs acteurs majeurs de l'aérospatiale à négocier des accords de raffinage à façon garantissant la livraison physique, resserrant encore davantage la disponibilité au comptant. La préférence pour les contrats d'approvisionnement à long terme pourrait allonger les délais pour les acheteurs de plus petite taille, les incitant à explorer des briquettes recyclées comme couverture.

Le sous-segment de la ferraille achetée devrait afficher un TCAC de 10,82 % de 2026 à 2031, à mesure que les usines régionales de recyclage de batteries montent en puissance. Les quotas réglementaires pour le contenu recyclé, associés aux gains économiques issus de la récupération du nickel et du lithium, rendent l'extraction du cobalt à partir de la masse noire financièrement attractive même à des prix modérés. Des entreprises telles qu'Electra Battery Materials construisent des circuits hydrométallurgiques dédiés à la ferraille, signalant leur confiance dans un approvisionnement régulier en matières premières. Au fil du temps, l'augmentation des flux secondaires érodera la dominance du métal sur le marché du cobalt tout en améliorant l'efficacité des ressources.

Par application : les batteries maintiennent la majorité de la part de marché dans un contexte de résilience des alliages

Les batteries représentaient 57,65 % de la taille du marché du cobalt en 2025 et sont en bonne voie pour un TCAC de 11,63 % jusqu'en 2031, portées par les déploiements de véhicules électriques et l'électronique grand public haut de gamme. Les cathodes NCM riches en nickel intègrent encore 10 % à 15 % de cobalt pour maintenir la stabilité du réseau cristallin dans des conditions de charge rapide, une exigence qui ne devrait pas disparaître à moyen terme. Même une économie partielle laisse les besoins en tonnage absolu élevés, car la production totale de cellules se développe très rapidement.

En dehors des batteries, les applications en alliages occupent une niche durable dans les moteurs à turbine à gaz, tandis que les catalyseurs gagnent du terrain grâce aux voies Fischer-Tropsch à base de cobalt qui convertissent le CO₂ capturé en carburant aviation synthétique. Les poudres magnétiques connaissent une croissance régulière parallèlement aux déploiements de stations de base 5G, et les pigments céramiques évoluent vers des mélanges à faible teneur en cobalt qui répondent toujours aux normes de solidité des couleurs. Ce large portefeuille permet au marché du cobalt d'absorber une substitution modérée dans une application sans compromettre la croissance globale.

Par source de production : l'exploitation minière primaire reste dominante, mais l'approvisionnement secondaire se développe

L'exploitation minière primaire a fourni 81,55 % de la production mondiale de cobalt en 2025, soutenue par les minerais de cuivre-cobalt de la RDC. Lorsque la RDC a temporairement suspendu ses exportations, les prix ont progressé d'un trimestre à l'autre malgré une demande faible, soulignant le risque élevé de concentration. Les projets HPAL (lixiviation acide à haute pression) d'Indonésie porteront la production de cobalt à des niveaux de kilotonnes à deux chiffres moyens d'ici 2030, ajoutant une diversité géographique et attirant des accords d'approvisionnement anticipé de la part de raffineurs non chinois cherchant à se couvrir contre l'exposition en Afrique centrale.

L'approvisionnement secondaire est la source à la croissance la plus rapide, avec un TCAC projeté de 10,14 % jusqu'en 2031. L'Agence Internationale de l'Énergie estime que le recyclage pourrait réduire les besoins en cobalt vierge jusqu'à 40 % d'ici le milieu du siècle. Les volumes croissants de batteries de véhicules électriques usagées et d'appareils grand public créent des flux de matières premières prévisibles, ancrant de nouvelles capacités hydrométallurgiques dans des juridictions aux normes environnementales strictes. Des distances de transport plus courtes et des empreintes carbone réduites renforcent le discours sur la durabilité au sein du marché du cobalt.

Par secteur d'utilisation finale : l'automobile accélère tandis que l'aérospatiale maintient des marges élevées

L'automobile représentait 43,65 % de la part de marché du cobalt en 2025 et affiche le TCAC prévisionnel le plus élevé de 14,89 %, les incitations politiques amplifiant l'adoption des véhicules électriques. Les fabricants d'équipements d'origine se sont repositionnés en amont via des achats directs et des participations dans des mines en coentreprise, signalant qu'un approvisionnement sécurisé en cobalt est désormais une priorité au niveau du conseil d'administration. Les fournisseurs capables de certifier la traçabilité sont en mesure de remporter des contrats plus longs à des prix premium, soutenant l'investissement dans des opérations gérées de manière responsable.

L'aérospatiale et la défense consomment des volumes plus faibles mais exigent des superalliages avec de très forts pourcentages de cobalt, multipliant la valeur par kilogramme. La reprise du trafic aérien et les programmes de modernisation militaire garantissent un débouché stable à haute marge. L'électronique maintient sa pertinence pour les batteries oxyde de lithium-cobalt dans les smartphones et les ordinateurs portables, bien que la croissance se modère à mesure que les cycles de remplacement s'allongent. Les outils industriels et les machines fournissent une demande de base durable, conférant au marché du cobalt un portefeuille équilibré entre les secteurs d'utilisation finale.

Analyse géographique

L'Asie-Pacifique détenait 51,32 % de la part de marché du cobalt en 2025 et devrait croître à un TCAC de 11,03 % jusqu'en 2031. La Chine raffine une part majeure des produits chimiques mondiaux à base de cobalt et détient des participations en capital dans de nombreuses mines de la RDC, sécurisant ainsi une chaîne intégrée mine-cathode qui sous-tend sa domination dans les batteries. La Corée du Sud et le Japon ont répondu en prenant des participations minoritaires dans des projets HPAL en Indonésie, laissant présager une carte d'approvisionnement plus multipolaire plus tard dans la décennie. La compétition accrue pour les concentrés répondant à des critères ESG stricts entraîne déjà des paiements de primes.

L'Amérique du Nord accélère la localisation de ses chaînes d'approvisionnement dans le cadre de la loi américaine sur la réduction de l'inflation et de la loi sur la production de défense. En août 2024, le Département de la Défense a accordé 20 millions USD à Electra Battery Materials pour établir un raffinage durable de sulfate de cobalt. L'Europe maintient une demande en aval considérable grâce à un écosystème croissant de cellules de batteries soutenu par le règlement européen sur les batteries, qui lie l'accès au marché aux rapports sur le cycle de vie.

Paysage concurrentiel

L'industrie du cobalt présente une forte concentration. Les cinq premiers mineurs contrôlent la majeure partie du minerai, mais un ensemble plus large de raffineurs et de recycleurs gère la chimie en aval. Les groupes chinois tels que CMOC et Zhejiang Huayou s'appuient sur des chaînes intégrées mine-produit chimique pour renforcer leur pouvoir de négociation avec les fabricants de cathodes. Les acheteurs européens et nord-américains contre-attaquent en finançant des capacités non chinoises, comme en témoignent les accords d'approvisionnement à long terme entre les constructeurs automobiles et les producteurs émergents en Australie et au Canada. Ces mouvements signalent un glissement progressif d'un oligopole mondial de l'offre vers des chaînes de valeur régionalisées, chacune avec des prix distincts.

Leaders de l'industrie du cobalt

CMOC

Eurasian Resources Group

Glencore

Huayou Cobalt Co., Ltd.

Vale S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Août 2025 : Glencore a déclaré qu'une grande partie de sa production de cobalt pourrait rester invendue d'ici 2025 en raison de l'interdiction d'exportation de cobalt par la République Démocratique du Congo, visant à réduire la surproduction mondiale.

- Octobre 2023 : Eurasian Resources Group a signé un mémorandum de cinq ans avec EVelution Energy pour livrer de l'hydroxyde de cobalt à une usine de traitement prévue aux États-Unis.

Portée du rapport mondial sur le marché du cobalt

Le symbole chimique du cobalt est Co et son numéro atomique est 27. C'est un métal dur, lustré, gris argenté qui appartient au groupe des métaux de transition dans le tableau périodique. Le cobalt se trouve couramment dans la croûte terrestre dans des minerais minéraux tels que la cobaltite, l'érythrite et la smaltite, souvent associés à d'autres métaux tels que le nickel, le cuivre et l'arsenic.

Le marché du cobalt est segmenté par forme, type de produit, application et géographie. Par forme, le marché est segmenté en composés chimiques, métaux et ferraille achetée. Par application, le marché est segmenté en batteries, alliages, catalyseurs, matériaux d'outillage, aimants, céramiques, pigments et autres applications (dispositifs médicaux). Le rapport couvre également la taille du marché et les prévisions pour le marché du cobalt dans 11 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Composé chimique |

| Métal |

| Ferraille achetée |

| Batteries |

| Alliages |

| Catalyseurs |

| Matériaux d'outillage |

| Aimants |

| Céramiques et pigments |

| Autres applications |

| Primaire |

| Secondaire |

| Automobile |

| Aérospatiale et défense |

| Électronique grand public |

| Énergie et services publics |

| Machines industrielles et outillage |

| Australie |

| Canada |

| Chine |

| République Démocratique du Congo |

| Cuba |

| Indonésie |

| Maroc |

| Russie |

| États-Unis |

| Reste du monde |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Composé chimique | |

| Métal | ||

| Ferraille achetée | ||

| Par application | Batteries | |

| Alliages | ||

| Catalyseurs | ||

| Matériaux d'outillage | ||

| Aimants | ||

| Céramiques et pigments | ||

| Autres applications | ||

| Par source de production | Primaire | |

| Secondaire | ||

| Par secteur d'utilisation finale | Automobile | |

| Aérospatiale et défense | ||

| Électronique grand public | ||

| Énergie et services publics | ||

| Machines industrielles et outillage | ||

| Géographie (production) | Australie | |

| Canada | ||

| Chine | ||

| République Démocratique du Congo | ||

| Cuba | ||

| Indonésie | ||

| Maroc | ||

| Russie | ||

| États-Unis | ||

| Reste du monde | ||

| Géographie (consommation) | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du cobalt ?

La taille du marché du cobalt est de 258,99 millions de tonnes en 2026 et devrait atteindre 398,2 millions de tonnes d'ici 2031.

Quel segment domine la consommation de cobalt aujourd'hui ?

Les batteries rechargeables représentent 57,65 % de la taille du marché du cobalt en 2025 en raison de la forte demande de véhicules électriques.

Quelle est la dépendance de l'approvisionnement à l'égard de la République Démocratique du Congo ?

La RDC fournit 76 % du cobalt miné, rendant la chaîne d'approvisionnement mondiale très sensible aux changements de politique dans ce pays.

Quel taux de croissance est attendu pour la demande automobile ?

Les applications automobiles devraient croître à un TCAC de 14,89 %, le plus rapide parmi les industries d'utilisation finale.

Le recyclage peut-il réduire significativement les besoins en cobalt primaire ?

Oui. L'Agence Internationale de l'Énergie estime que le recyclage pourrait remplacer jusqu'à 40 % des besoins en cobalt vierge d'ici le milieu du siècle, et l'approvisionnement secondaire affiche déjà une perspective de TCAC de 10,14 %.

Dernière mise à jour de la page le: