Taille et part de marché des terres décolorantes activées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

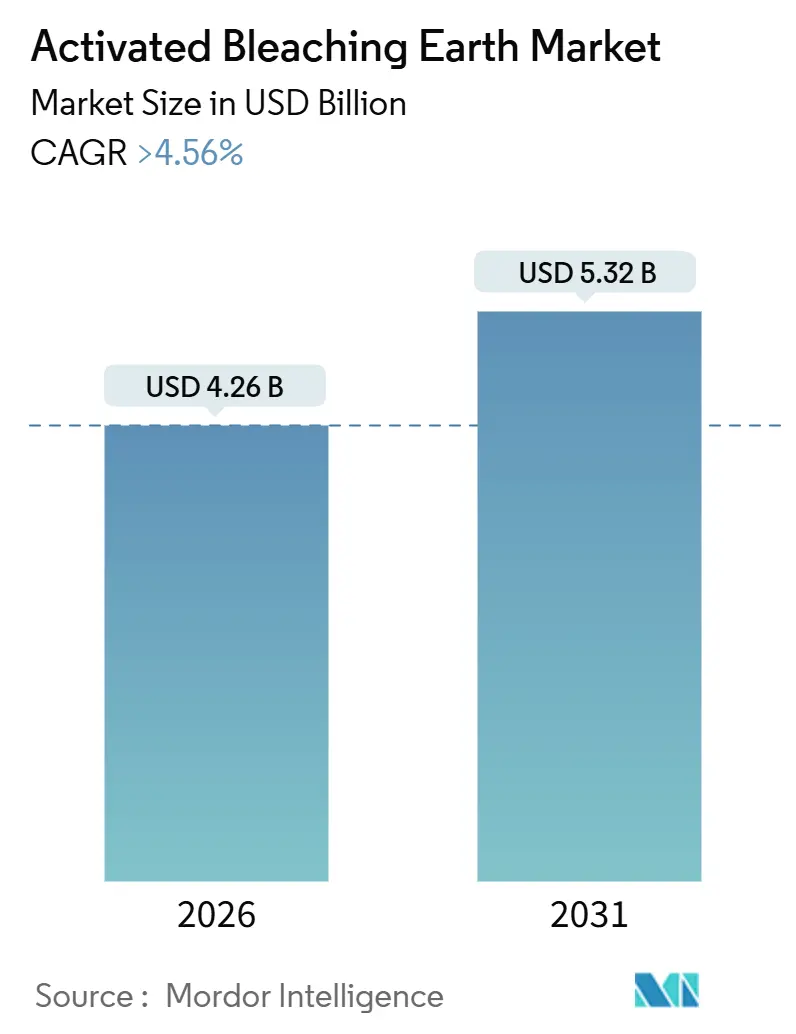

| Taille du Marché (2026) | 4.26 Milliards de dollars |

| Taille du Marché (2031) | 5.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.56% CAGR |

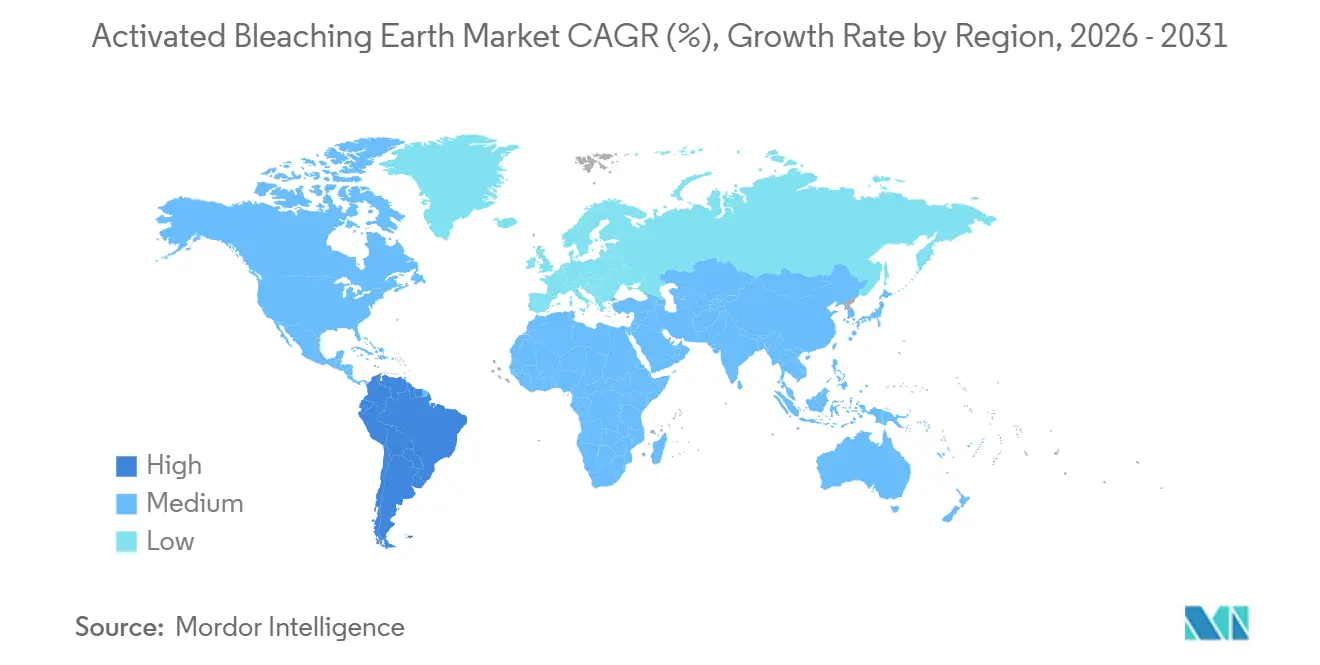

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des terres décolorantes activées par Mordor Intelligence

La taille du marché des terres décolorantes activées est estimée à 4,26 milliards USD en 2026, et devrait atteindre 5,32 milliards USD d'ici 2031, à un CAGR supérieur à 4,56 % pendant la période de prévision (2026-2031). Cette expansion régulière reflète la maturation des principaux pôles de raffinage d'huiles alimentaires et la demande croissante des applications de polissage pour le biodiesel et les huiles minérales. La sensibilité aux coûts dans les corridors de l'huile de palme, le resserrement des règles relatives aux 3-MCPD en Europe et les technologies de réduction des doses tempèrent les volumes d'argile par tonne même si le débit de raffinage augmente[1]USDA Foreign Agricultural Service, « Oilseeds and Products Annual, Indonesia, » usda.gov . Parallèlement, les mandats B15 en Amérique du Sud, la production croissante de lubrifiants synthétiques en Asie de l'Est et les voies d'activation à l'acide oxalique à valeur ajoutée ouvrent de nouveaux créneaux axés sur la performance. Les fournisseurs disposant de mines de bentonite captives et de formulations à faible dosage sont mieux positionnés face à la volatilité des matières premières et aux adsorbants alternatifs. Dans l'ensemble, le marché des terres décolorantes activées passe d'un modèle purement volumétrique à un modèle valeur-conformité fondé sur l'intégration verticale, le service technique et l'alignement sur l'économie circulaire.

Principaux enseignements du rapport

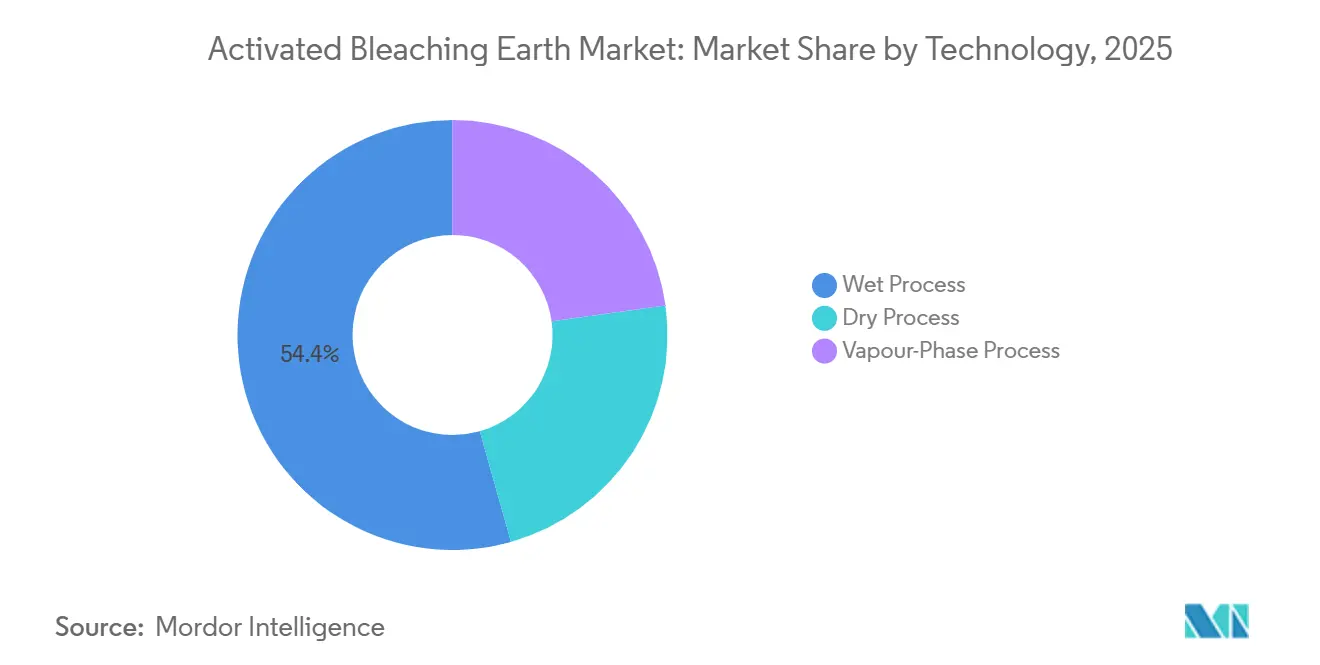

- Par technologie, le procédé par voie humide a dominé avec une part de revenus de 54,38 % en 2025, tandis que le procédé en phase vapeur devrait progresser à un CAGR de 5,12 % jusqu'en 2031.

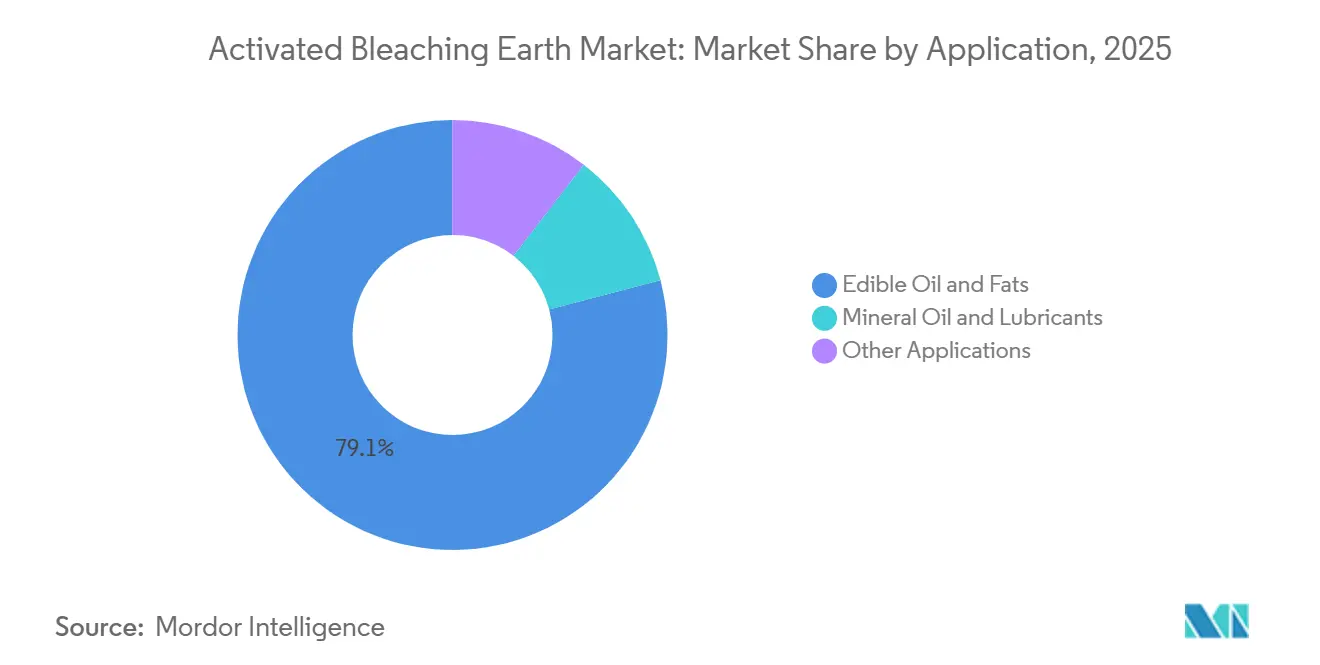

- Par application, les huiles et graisses alimentaires ont représenté 79,10 % de la taille du marché des terres décolorantes activées en 2025, et les huiles minérales et lubrifiants progressent à un CAGR de 5,33 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 60,12 % de la part de revenus du marché des terres décolorantes activées en 2025, tandis que l'Amérique du Sud devrait afficher le CAGR régional le plus élevé de 4,96 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des terres décolorantes activées

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la consommation d'huiles et de graisses alimentaires raffinées | +1.8% | Mondial, cœur APAC (Chine, Inde, ASEAN) | Long terme (≥ 4 ans) |

| Expansion de la production de biodiesel et de diesel renouvelable | +1.2% | Amérique du Sud (Brésil, Argentine), ASEAN (Indonésie), Europe | Moyen terme (2-4 ans) |

| Croissance de la demande de qualité des huiles minérales et des lubrifiants | +0.7% | Amérique du Nord, Europe, Asie-Pacifique (Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Essor de l'industrialisation en Asie-Pacifique | +0.6% | APAC (Inde, Vietnam, Thaïlande, Bangladesh) | Long terme (≥ 4 ans) |

| Adoption du blanchiment à faible dosage assisté par ultrasons | +0.3% | Mondial, premiers adoptants en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation d'huiles et de graisses alimentaires raffinées

Le débit mondial d'huiles végétales ne cesse d'augmenter, porté par la croissance démographique et les régimes alimentaires à base de produits transformés. L'Indonésie a traité 47,5 millions de tonnes d'huile de palme brute en 2024, soulignant la demande continue en argile pour le dégommage et le blanchiment. Les raffineurs réduisent la dose d'argile de 1,5-3,0 % à 0,5-1,5 % en ajoutant un dégommage enzymatique et des prétraitements à l'hydrogel de silice, économisant jusqu'à 40 % d'argile tout en atteignant les objectifs de couleur. Cette efficacité tempère la croissance des volumes, mais récompense les fournisseurs proposant des grades à haute activité permettant de maintenir des dosages réduits. La teneur plus élevée en caroténoïdes de l'huile de palme maintient les besoins en argile au-dessus des références du soja, et les données de la Banque mondiale montrant une hausse de 6 % du prix de l'huile de palme en 2025 incitent les usines à maximiser les cycles de raffinage physique.

Expansion de la production de biodiesel et de diesel renouvelable

Les politiques en matière de biocarburants maintiennent la demande en argile à un niveau soutenu. Le programme B35 de l'Indonésie a consommé 11,96 millions de tonnes d'huile de palme en 2024 et se prépare pour le B40, chaque étape nécessitant des doubles étapes de blanchiment. Le B15 brésilien et le biodiesel argentin orienté vers l'exportation ajoutent une demande supplémentaire. Les unités de diesel renouvelable hydrotraité, telles que l'usine Pertamina de 477 kl-jour, exigent un substrat ultra-faible en phosphore, poussant souvent la dose de terres décolorantes vers le plafond de 1-3 %. Ces projets orientent les achats vers des argiles à haute surface spécifique et à faible teneur en métaux qui protègent les catalyseurs d'hydrotraitement et créent une demande de grades premium.

Croissance de la demande de qualité des huiles minérales et des lubrifiants

Les producteurs d'huiles de base API Groupe II/III nécessitent une adsorption précise des aromatiques et du soufre après hydrotraitement. Les argiles activées conçues pour une distribution de pores étroite gagnent des parts de marché, offrant des indices de viscosité stables sans déplétion des fractions d'huile de base. Ce segment offre une protection des marges car le dosage n'est que de 0,1-0,5 %, mais un échec de qualité risque d'empoisonner les additifs. La demande en lubrifiants est corrélée à la production industrielle et au renouvellement des flottes, offrant aux fournisseurs une couverture contra-cyclique lorsque les volumes d'huiles alimentaires fléchissent. Les rapports financiers de Clariant pour le troisième trimestre 2025 ont cité des changements dans la réglementation des biocarburants qui ont affecté les volumes aux États-Unis, soulignant la valeur des débouchés diversifiés[2]Clariant AG, « Q3 2025 Financial Statement, » clariant.com .

Essor de l'industrialisation en Asie-Pacifique

Les raffineries de taille intermédiaire en Inde, au Vietnam et au Bangladesh se développent pour répondre aux besoins en huiles alimentaires urbaines. L'Inde a importé 16 millions de tonnes d'huiles alimentaires en 2025, dont 99,7 % des volumes du groupe palmier sous forme brute, laissant présager de futurs investissements dans le raffinage domestique. Les petites usines ne disposant pas de capital pour la filtration membranaire s'appuient fortement sur les argiles activées comme principale étape de purification, soutenant la résilience des volumes. La capacité oléochimique croissante pour les acides gras et les alcools diversifie davantage l'utilisation de l'argile au-delà des flux d'huile de cuisson.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité d'adsorbants et de procédés alternatifs | -0.5% | Mondial, concentré en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité du prix des matières premières bentonitiques et de l'approvisionnement | -0.4% | Mondial, aigu en Amérique du Nord et en Chine | Court terme (≤ 2 ans) |

| Coûts de conformité liés au resserrement des réglementations minières et d'élimination | -0.3% | Europe, Chine, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité d'adsorbants et de procédés alternatifs

Les hydrogels de silice, les zéolithes synthétiques et le charbon actif attirent des créneaux premium tels que le raffinage des huiles pharmaceutiques et cosmétiques. Le prétraitement à l'hydrogel de silice peut réduire la dose d'argile de 40 %, tandis que la surface spécifique de 500-1 500 m²-g du charbon actif surpasse l'argile pour l'élimination des pesticides. Les adsorbants régénérables réduisent également les coûts d'élimination, exerçant une pression sur les prix de l'argile. Cependant, pour le blanchiment en vrac des huiles alimentaires, la bentonite activée à l'acide offre encore le coût par tonne le plus bas dans le cadre des autorisations GRAS et des additifs alimentaires de l'UE, assurant sa domination.

Volatilité du prix des matières premières bentonitiques et de l'approvisionnement

L'indice des prix à la production de bentonite aux États-Unis est passé à 166 en 2025 contre une base de 100 en 2007, reflétant les coûts énergétiques et de conformité. Les importations ont bondi à 94 000 t en 2023, signalant un resserrement de l'approvisionnement intérieur. Les quotas miniers en Chine et des approbations environnementales plus strictes réduisent davantage la disponibilité des matières premières de haute qualité. Les fournisseurs intégrés verticalement, tels que Clariant avec 60 mines dans le monde, amortissent les fluctuations de marges, tandis que les transformateurs indépendants sont exposés aux prix spot.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : dominance du procédé par voie humide au milieu des gains du procédé en phase vapeur

Le procédé par voie humide a conservé 54,38 % des revenus en 2025, ancré dans les corridors d'huile de palme et de soja où le coût par tonne guide la sélection. Son argile non lavée et activée à l'acide offre des performances suffisantes pour le raffinage en vrac et soutient des cycles d'approvisionnement rapides vers les raffineries captives en ASEAN et en Inde. Le procédé par voie sèche reste une niche dans les régions à énergie thermique bon marché, tandis que le procédé en phase vapeur devrait croître à un CAGR de 5,12 % à mesure que les applications premium recherchent des surfaces spécifiques dépassant 320 m²-g et une acidité résiduelle minimale. La taille du marché des terres décolorantes activées pour les grades en phase vapeur devrait augmenter parallèlement à la qualification des matières premières pour le diesel renouvelable. Les voies à l'acide oxalique offrent une voie plus écologique, produisant des effluents biodégradables et s'alignant sur les politiques d'économie circulaire, mais l'optimisation des procédés est essentielle pour limiter la précipitation d'oxalate de calcium qui peut réduire l'adsorption.

L'adoption du procédé en phase vapeur s'accélère dans les huiles pharmaceutiques et les bases cosmétiques où les métaux traces doivent rester en dessous des limites de parties par million. Les usines installant des réacteurs à vapeur acide rapportent une consommation d'argile inférieure de 15-20 % grâce à une activité plus élevée, bien que les dépenses d'investissement restent un obstacle. Les fournisseurs qui exploitent des techniques propriétaires à vapeur d'acide oxalique se positionnent pour capturer des marges différenciées tout en respectant les prochaines normes européennes sur les eaux usées. Par conséquent, le marché des terres décolorantes activées continue de se diviser en créneaux en phase vapeur haute performance et en volumes par voie humide axés sur les coûts, la sélection technologique étant dictée par la qualité du substrat et les contraintes de conformité.

Par application : le raffinage des huiles alimentaires ancre la demande, le segment des huiles minérales s'accélère

Les huiles et graisses alimentaires représentaient 79,10 % de la demande de 2025, soutenues par une consommation mondiale d'huiles végétales de 200 millions de tonnes. La charge plus élevée en caroténoïdes de l'huile de palme maintient le dosage dans la plage de 1,0-3,0 %, tandis que les huiles de soja et de colza utilisent 0,5-1,5 %. Les stratégies de compression du dosage — prétraitement à l'hydrogel de silice et blanchiment assisté par ultrasons — réduisent la croissance volumique, mais les prix unitaires pour les grades d'argile premium augmentent légèrement. Les limites de l'UE sur les 3-MCPD incitent les raffineurs à privilégier les argiles naturelles ou légèrement activées, un changement qui plafonne le dosage mais augmente la valeur par kilogramme. La part de marché des terres décolorantes activées pour les grades d'huiles alimentaires devrait légèrement diminuer à mesure que les créneaux non alimentaires se développent, mais le tonnage absolu restera ancré ici.

Les huiles minérales et lubrifiants, bien que de taille moindre, progressent à un CAGR de 5,33 % jusqu'en 2031. Les raffineurs API Groupe III exigent des huiles de base ultra-propres, induisant des dosages d'argile de 0,1-0,5 % avec des primes de prix de 30-50 %. Ce segment stabilise les revenus des fournisseurs lors des creux agricoles. Les autres applications — cosmétiques, pharmaceutiques, traitement des eaux usées — offrent des opportunités sur mesure mais exigent une conformité réglementaire constante et un contrôle plus strict de la granulométrie. Les fournisseurs capables d'assurer la traçabilité et le support technique captent des marges plus élevées même à des volumes plus faibles.

Analyse géographique

L'Asie-Pacifique a maintenu une part de marché des terres décolorantes activées de 60,12 % en 2025, portée par une capacité de raffinage de 80 millions de tonnes répartie entre la Chine, l'Inde, l'Indonésie et la Malaisie. L'Indonésie a raffiné 47,5 millions de tonnes d'huile de palme en 2024 et en a consommé 11,96 millions de tonnes pour le biodiesel B35, soutenant deux flux de demande. Les structures de taxes à l'exportation favorisent le raffinage domestique, maintenant les achats d'argile. Le pivot de l'Inde vers les importations d'huile de palme brute, désormais 99,7 % des volumes du groupe palmier, stimulera les investissements locaux en raffinage à mesure que les écarts de droits persistent. Les règles minières plus strictes de la Chine augmentent les coûts des matières premières, ouvrant des fenêtres d'importation pour la Turquie et le Brésil. Le Japon et la Corée du Sud continuent d'acheter des argiles premium pour les segments des huiles pharmaceutiques et des lubrifiants synthétiques, offrant aux fournisseurs des marges plus élevées malgré des volumes plus faibles.

L'Amérique du Sud est la région à la croissance la plus rapide avec un CAGR de 4,96 %, soutenue par le déploiement du B15 au Brésil et les expansions d'huile de soja en Argentine. Le biodiesel brésilien a utilisé 5-6 millions de tonnes d'huile de soja en 2024, avec une cible de B20 d'ici 2030, ancrant la demande en argile pour le dégommage et le polissage des esters. Bien que le dégommage enzymatique réduise le dosage, les raffineurs ont encore besoin d'argile à haute activité pour atteindre des cibles faibles en phosphore. Le Chili et la Colombie développent des usines d'huiles alimentaires dans le cadre de politiques de substitution aux importations, contribuant à des volumes supplémentaires.

L'Amérique du Nord et l'Europe affichent des trajectoires matures. Aux États-Unis, les usines de diesel renouvelable et de carburant d'aviation durable offrent des poches de croissance, bien que les commentaires des fournisseurs du troisième trimestre 2025 aient pointé des fluctuations de volumes liées aux politiques. Les limites strictes de l'UE sur les 3-MCPD font évoluer la consommation vers les argiles naturelles, tandis que les règles CASI limitent les importations de biodiesel à base de palme et favorisent le raffinage du colza. Le Moyen-Orient et l'Afrique, bien que plus modestes, développent leur raffinage dans le cadre de mandats de sécurité alimentaire en Arabie Saoudite, en Égypte et au Nigeria, créant une nouvelle demande en argile associée à des besoins en service technique.

Paysage concurrentiel

Le marché des terres décolorantes activées est modérément concentré. CLARIANT, Imerys, Oil-Dri, Musim Mas et Taiko détiennent ensemble environ 40-45 % de part de marché, laissant un espace substantiel aux fournisseurs régionaux. Les 60 mines de bentonite de Clariant sur cinq continents assurent la sécurité des matières premières et soutiennent des avantages en termes de coûts de transfert. L'acquisition par Imerys des actifs de diatomite et de perlite de Chemviron pour 50 millions EUR en janvier 2025 élargit son portefeuille de filtration et signale une consolidation en cours. La différenciation des produits s'oriente vers les argiles compatibles avec les ultrasons et l'activation à l'acide oxalique, toutes deux prometteuses pour une toxicité des effluents plus faible et une activité plus élevée.

L'Asie-Pacifique accueille la concurrence tarifaire la plus vive, avec de petits producteurs chinois et indiens qui pratiquent des prix inférieurs à ceux des multinationales. Les résultats de Clariant au troisième trimestre 2025 ont mis en évidence une tarification négative en Asie-Pacifique malgré une croissance des volumes à deux chiffres, illustrant l'accent mis sur l'efficacité du dosage plutôt que sur les grades premium. Les nouveaux entrants investissant dans des réacteurs en phase vapeur visent les créneaux pharmaceutiques et cosmétiques qui exigent une distribution granulométrique uniforme et des certifications réglementaires. Les services technologiques — surveillance en temps réel du dosage, maintenance prédictive des cuves de blanchiment — émergent comme des facteurs différenciateurs. Les fournisseurs proposant des solutions intégrées argile plus analytique gagnent en fidélisation et protègent leurs volumes même lorsque la consommation par tonne diminue.

La valorisation des terres décolorantes usées constitue le prochain front concurrentiel. Environ 2 millions de tonnes de terres décolorantes usées contenant 20-40 % d'huile résiduelle s'accumulent chaque année. Des projets pilotes convertissant ces résidus en biodiesel ou récupérant des acides gras par pyrolyse sont en cours en Malaisie et en Espagne, avec des fournisseurs s'associant à des raffineurs dans des programmes de reprise. Les entreprises maîtrisant les voies de valorisation des déchets pourront générer de nouveaux flux de revenus tout en allégeant les obligations d'élimination pour leurs clients, resserrant les relations clients dans le processus.

Leaders du secteur des terres décolorantes activées

CLARIANT

Taiko Group of Companies

Oil-Dri Corporation of America

Ashapura Perfoclay Limited (APL)

Musim Mas Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Imerys a finalisé l'acquisition pour 50 millions EUR des activités européennes de diatomite et de perlite de Chemviron, intégrant trois mines situées en France et en Italie dans son portefeuille de filtration. Cette acquisition devrait renforcer la position d'Imerys sur le marché des terres décolorantes activées en améliorant son approvisionnement en matières premières pour les applications de filtration.

- Octobre 2024 : l'USDA a confirmé la production indonésienne d'huile de palme brute pour 2024 à 47,5 millions de tonnes, avec une utilisation projetée de 11,96 millions de tonnes comme matière première pour le biodiesel. Cela soutient la demande structurelle en argile dans la région, composant clé du marché des terres décolorantes activées utilisé pour le raffinage de l'huile de palme.

Périmètre du rapport mondial sur le marché des terres décolorantes activées

Les terres décolorantes activées sont utilisées dans le raffinage, la purification et la décoloration des huiles et graisses comestibles et non comestibles. Elles sont également désignées sous le nom d'argile de lavage. Les terres décolorantes activées sont généralement composées de minéraux argileux tels que la bentonite et l'attapulgite.

Le marché des terres décolorantes activées est segmenté par technologie, application et géographie. Par technologie, le marché est segmenté en procédé par voie humide, procédé par voie sèche et procédé en phase vapeur. Par application, le marché est segmenté en huiles et graisses alimentaires, huiles minérales et lubrifiants, et autres applications. Le rapport couvre également la taille du marché et les prévisions dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Procédé par voie humide |

| Procédé par voie sèche |

| Procédé en phase vapeur |

| Huiles et graisses alimentaires |

| Huiles minérales et lubrifiants |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Procédé par voie humide | |

| Procédé par voie sèche | ||

| Procédé en phase vapeur | ||

| Par application | Huiles et graisses alimentaires | |

| Huiles minérales et lubrifiants | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des terres décolorantes activées ?

La taille du marché des terres décolorantes activées s'élevait à 4,26 milliards USD en 2026.

Quelle technologie domine la demande en terres décolorantes activées ?

Le procédé par voie humide a dominé avec une part de 54,38 % en 2025 grâce à son efficacité en termes de coûts.

Pourquoi l'Amérique du Sud est-elle la région à la croissance la plus rapide ?

Le mandat de biodiesel B15 au Brésil et les expansions d'huile de soja en Argentine stimulent la croissance régionale à un CAGR de 4,96 %.

Comment les tendances de réduction des dosages affectent-elles les fournisseurs ?

Le dégommage enzymatique et le blanchiment assisté par ultrasons réduisent la consommation d'argile par tonne, poussant les fournisseurs à proposer des grades à plus haute activité.

Dernière mise à jour de la page le: