Taille et part du marché de l'argile à billes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

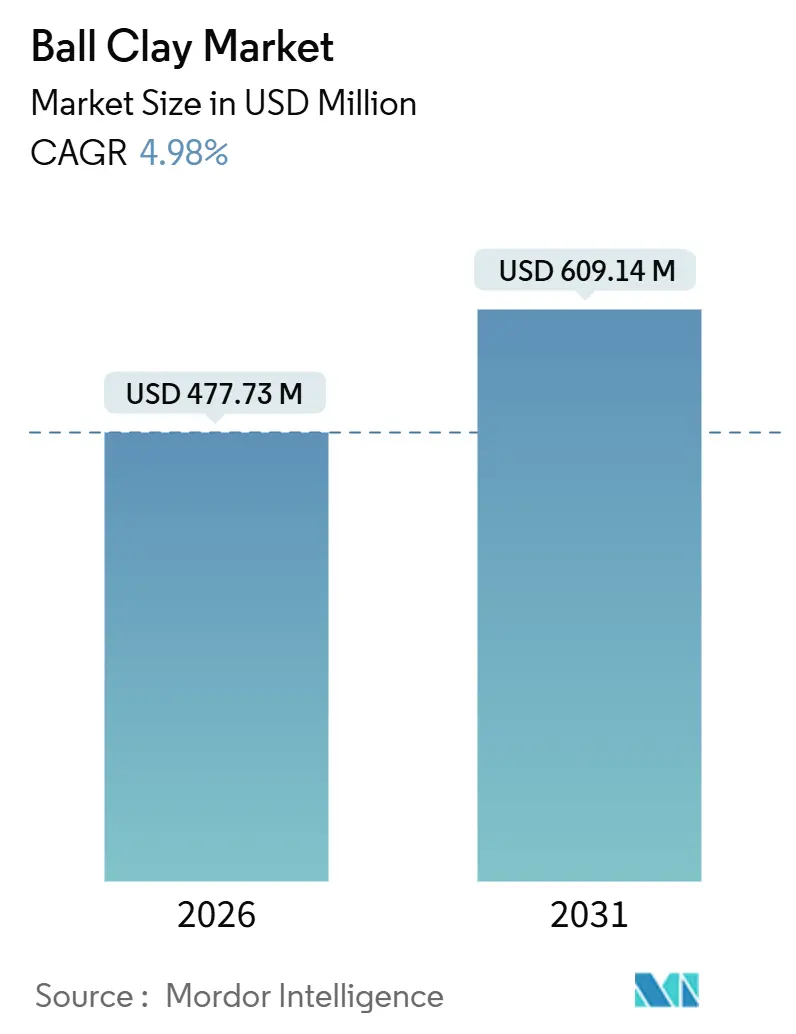

| Taille du Marché (2026) | 477.73 Millions de dollars américains |

| Taille du Marché (2031) | 609.14 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

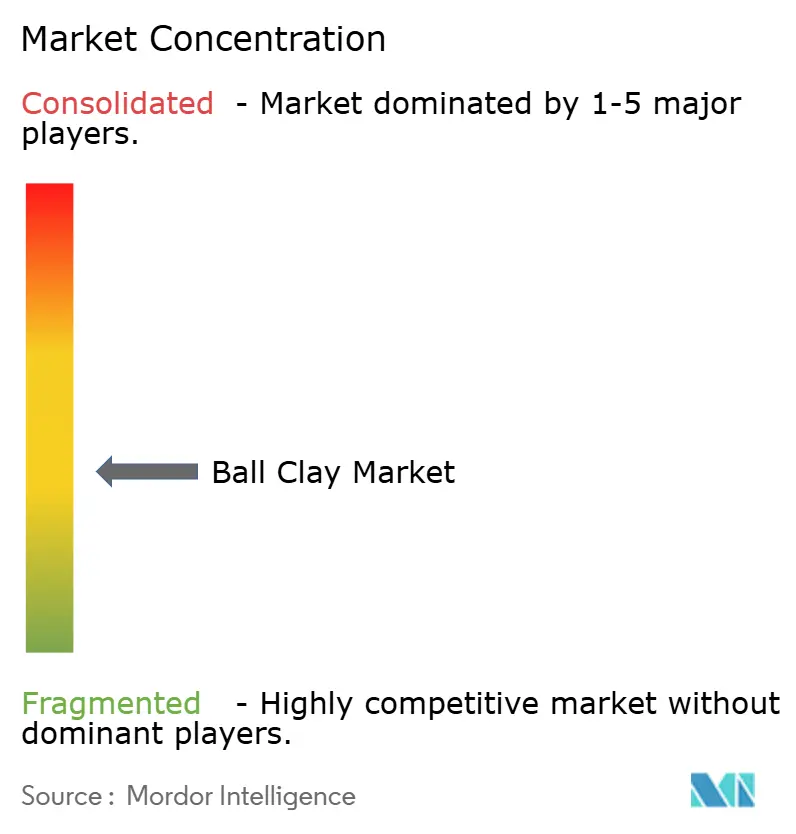

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'argile à billes par Mordor Intelligence

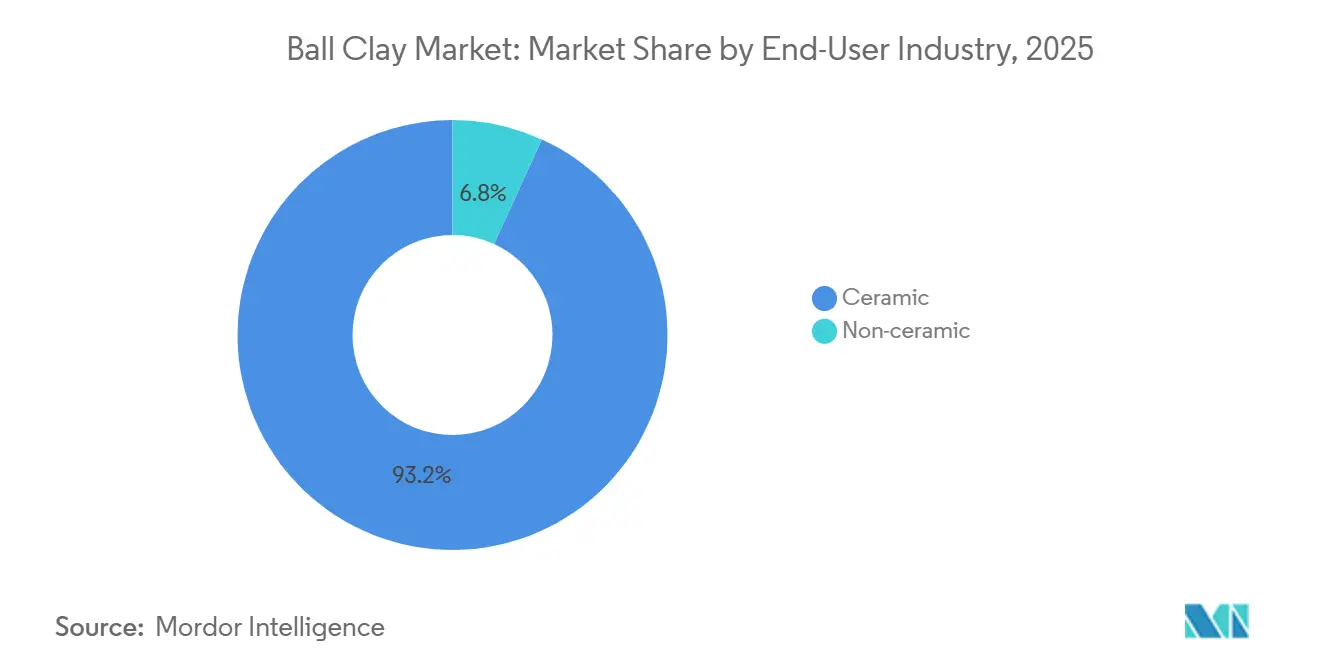

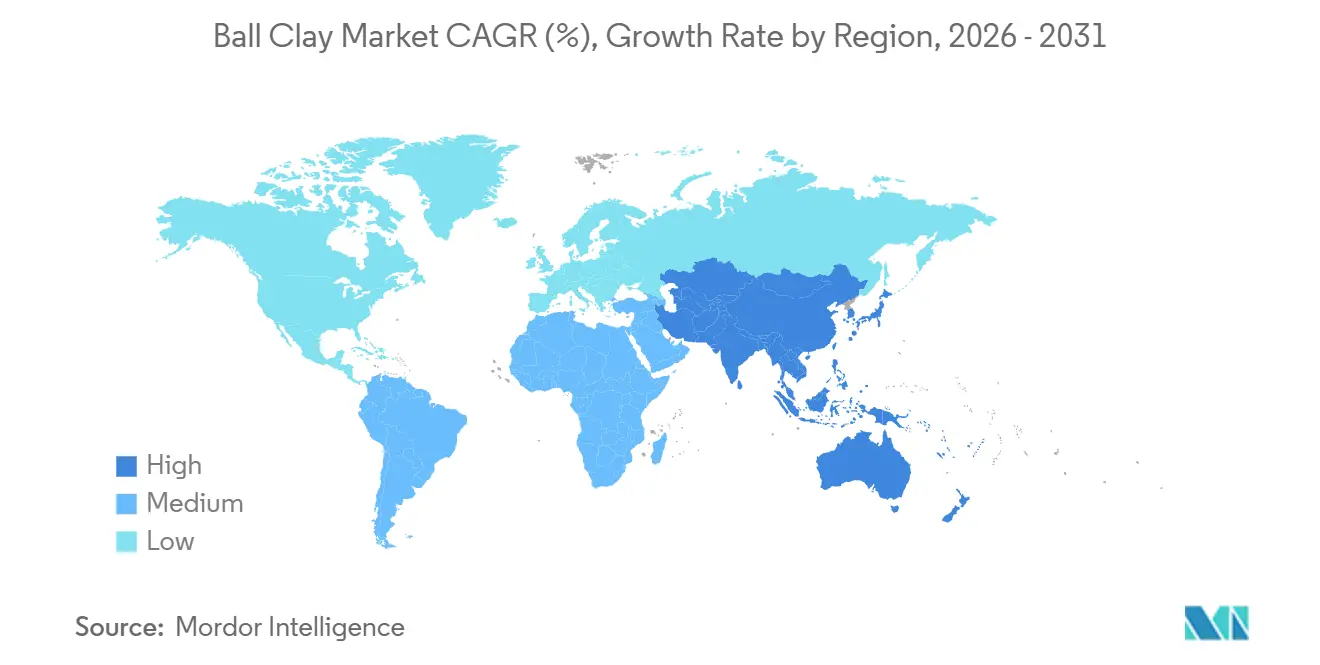

La taille du marché de l'argile à billes est estimée à 477,73 millions USD en 2026 et devrait atteindre 609,14 millions USD d'ici 2031, à un TCAC de 4,98 % durant la période de prévision (2026-2031). Cette trajectoire découle du rôle ancré de l'argile à billes dans les articles sanitaires, les carreaux muraux et de sol, et les arts de la table, où son ultra-plasticité et sa fine distribution granulométrique sont difficiles à reproduire synthétiquement. Les applications céramiques ont représenté 93,19 % de la demande de 2025, reflétant le statut irremplaçable de ce matériau dans les corps vitreux à paroi mince. L'Asie-Pacifique a représenté 38,06 % de la consommation mondiale en 2025 et est en voie d'atteindre un TCAC de 5,14 % jusqu'en 2031, tirant parti des constructions résidentielles à grande échelle en Chine et en Inde. Les expansions de capacité à Morbi, Gujarat, associées à la reprise de la production de carreaux de l'ASEAN, entraînent des importations en provenance du Royaume-Uni et d'Allemagne malgré la volatilité du fret. Du côté de l'offre, l'effondrement de la production ukrainienne en 2022 a perturbé les chaînes d'approvisionnement européennes, redirigeant les acheteurs vers les producteurs britanniques et allemands et faisant monter les prix au comptant.

Principaux enseignements du rapport

- Par secteur d'utilisation finale, la céramique détenait 93,19 % de la part de marché de l'argile à billes en 2025 et devrait afficher le TCAC le plus rapide de 4,98 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 38,06 % de la part de marché de l'argile à billes en 2025 et devrait enregistrer le TCAC régional le plus élevé de 5,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'argile à billes

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des installations d'articles sanitaires dans les immeubles de grande hauteur en Asie-Pacifique | +1.8% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Expansion des capacités de production de carreaux céramiques en Inde et en ASEAN | +1.5% | Inde, Vietnam, Thaïlande, Indonésie | Court terme (≤ 2 ans) |

| Reprise de la rénovation résidentielle en Amérique du Nord | +0.7% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Durcissement des spécifications de l'Union européenne pour les arts de la table en contact alimentaire | +0.6% | Europe, avec une influence indirecte sur les exportateurs d'Asie | Long terme (≥ 4 ans) |

| Céramiques avancées imprimées en 3D nécessitant des mélanges ultra-plastiques | +0.4% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des installations d'articles sanitaires dans les immeubles de grande hauteur en Asie-Pacifique

À mesure que l'urbanisation s'accélère en Chine et en Inde, la demande d'articles sanitaires est passée de simples remplacements à des installations initiales. Les promoteurs équipent désormais les tours à plusieurs étages de sanitaires en porcelaine vitrifiée, qui exploitent la plasticité de l'argile à billes pour leur coulage à paroi mince. Le secteur des carreaux céramiques indien connaît une croissance significative. Parallèlement, la production d'articles sanitaires est en hausse, portée par des codes du bâtiment qui imposent des zones humides séparées dans les appartements dépassant 600 pieds carrés. Le marché thaïlandais des équipements sanitaires est largement dominé par des acteurs clés, qui s'approvisionnent collectivement en volumes substantiels d'argile à billes du Royaume-Uni. Les promoteurs commandent désormais des équipements des mois avant la livraison des projets, sécurisant leur demande d'argile à billes plus tôt dans le calendrier de construction. Plus de la moitié des articles sanitaires mondiaux en porcelaine vitrifiée sont produits avec de l'argile à billes du Royaume-Uni. Cette argile spécifique, avec son équilibre unique kaolinite-mica-quartz, permet un coulage en barbotine à faible teneur en eau et présente un retrait au feu inférieur à 8 %. La préférence de la région pour les surfaces minces, brillantes et blanches accroît la demande en grades de qualité supérieure à faible teneur en fer.

Expansion des capacités de production de carreaux céramiques en Inde et en ASEAN

En 2023, l'Inde a décroché le titre de producteur de carreaux le moins coûteux au monde, soutenu par une montée en activité des usines de Morbi, qui ont accru leur taux d'utilisation. Pendant ce temps, le Vietnam, avec ses usines disposant d'une capacité significative, a produit moins que son potentiel en 2024. Ce déficit représente une opportunité importante pour des commandes accrues d'argile à billes, notamment à mesure que les exportations commencent à reprendre. En Indonésie, les producteurs font face à un défi : la logistique des matières premières. Les importations en provenance d'Australie et de Malaisie gonflent les prix à quai par rapport au kaolin d'origine locale. De plus, la hausse des coûts du kaolin incite les formulateurs à se tourner vers des corps formulés mixtes. Ces mélanges incorporent de l'argile à billes de qualité inférieure, mais uniquement lorsque les tolérances de blancheur le permettent. Dans une décision soulignant la demande croissante de la région, Kajaria construit sa huitième usine au Népal, projetant un besoin supplémentaire en argile à billes, renforçant davantage la demande d'importation en Asie du Sud.

Reprise de la rénovation résidentielle en Amérique du Nord

En 2024, la production américaine d'argile à billes a atteint des niveaux significatifs. Notamment, une part substantielle de cette production répondait aux besoins des fabricants de carreaux muraux et de sol. Les gisements du Tennessee, affichant des indices de plasticité élevés, sont essentiels pour la production de carreaux en grès cérame grand format, un choix privilégié pour les rénovations en plan ouvert. Les exportations ont connu une reprise, principalement portée par les réapprovisionnements de stocks des acheteurs canadiens et mexicains. Bien que les fluctuations des mises en chantier puissent entraîner une demande irrégulière, la tendance aux grandes salles de bains principales stimule l'utilisation de carreaux par logement, offrant un amortisseur contre d'éventuels replis du marché.

Durcissement des spécifications de l'Union européenne pour les arts de la table en contact alimentaire

En réponse à la directive européenne 84/500/CEE, qui limite la migration du plomb et du cadmium, les fabricants d'articles de table reformulent leurs mélanges d'argile, privilégiant désormais les grades d'argile à billes à faible teneur en fer. Les tests de lixiviation à l'acide acétique ont été standardisés par le règlement de la Commission 333/2007. Parallèlement, le règlement antidumping de l'UE 2025/1981 établit un prix de référence pour décourager les importations dont le prix est inférieur à ce seuil. Le respect de ces réglementations augmente les coûts de production, amenant de nombreux producteurs à s'approvisionner en matériaux certifiés ISO 17025 principalement au Royaume-Uni et en Allemagne. Les exportateurs chinois redirigent désormais une partie de leurs exportations de céramiques vers le marché intérieur en raison du durcissement des réglementations de l'UE.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité de substituts (kaolin, liants synthétiques) | -0.9% | Mondial, plus aigu dans les segments sensibles aux coûts en Asie et en Amérique du Sud | Court terme (≤ 2 ans) |

| Retards de permis liés à l'impact environnemental dans les mines à ciel ouvert | -0.5% | Royaume-Uni, Allemagne, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Concentration des gisements de niveau 1 dans des zones géopolitiquement sensibles | -0.4% | Europe (principale), avec répercussions sur les chaînes d'approvisionnement mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de substituts (kaolin, liants synthétiques)

Les produits à faible plasticité, notamment les briques de construction et les carreaux bas de gamme, bénéficient d'économies de coûts lors de l'utilisation de kaolin et de liants synthétiques. Entre 2020 et 2024, les usines de carreaux indiennes ont réduit leur teneur en argile à billes, optant pour du kaolin d'origine locale moins coûteux. Les vastes réserves de kaolin chinoises permettent des compositions avec une proportion plus élevée de kaolin et une proportion plus faible d'argile à billes. Bien que des liants comme l'alcool polyvinylique améliorent la résistance à l'état cru, ils restent insuffisants par rapport à l'argile à billes pour la prévisibilité du retrait au feu, limitant leur utilisation dans les céramiques vitreuses. Cette limitation affecte le taux de croissance du marché.

Retards de permis liés à l'impact environnemental dans les mines à ciel ouvert

Dans le bassin de Bovey au Royaume-Uni, des réserves autorisées demeurent inexploitées, contraintes par des opérations situées au sein de zones de beauté naturelle exceptionnelle. Cela a conduit les évaluations d'impact environnemental (EIE) à prendre plus de temps à être validées par rapport à 2015. En Allemagne, une exigence de caution de remise en état fixée à un pourcentage élevé des coûts de restauration représente un ajout initial substantiel[1]Ministère fédéral allemand des Affaires économiques et de l'Action pour le climat, "Loi fédérale sur les mines," bmwk.de. Parallèlement, le cadre de location du Michigan de 2024, qui impose des plans d'exploitation et de remise en état approuvés par le DNR, a involontairement allongé les délais[2]Département des ressources naturelles du Michigan, "Cadre de location des minéraux non métalliques," michigan.gov. De tels obstacles réglementaires ont resserré l'élasticité de l'offre, entraînant des hausses notables des prix au comptant lors des poussées de la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation finale : la céramique continue de dominer tandis que les usages non céramiques de niche gagnent du terrain

Les applications céramiques détenaient 93,19 % de la part de marché de l'argile à billes en 2025 et devraient suivre le TCAC global de 4,98 % jusqu'en 2031. L'essor de la construction en Asie-Pacifique, notamment dans les immeubles de grande hauteur, stimule le marché des articles sanitaires, la production de porcelaine vitrifiée intégrant désormais des mélanges provenant du Royaume-Uni. Les carreaux muraux et de sol dominent la consommation américaine, et les carreaux en grès cérame grand format nécessitent désormais des indices de plasticité plus élevés. En Europe, les arts de la table se consolident, sous l'influence de réglementations strictes de l'UE sur la migration qui favorisent les grades de qualité supérieure à faible teneur en fer. Alors que le secteur se tourne vers le kaolin, les briques et autres céramiques de construction perdent des parts de marché. Ce changement est visible alors que les fabricants indiens de briques ont réduit leur teneur en argile à billes. Bien que le marché de l'argile à billes pour les applications non céramiques soit actuellement modeste, il montre un potentiel de croissance. Les formulateurs d'adhésifs et de mastics se tournent vers des produits traités en surface comme Amlok 321 pour une meilleure résistance à l'affaissement. Pendant ce temps, les formulateurs dans le caoutchouc et les plastiques incorporent de l'argile à billes pour assurer la stabilité dimensionnelle. Bien que les vecteurs pour engrais et pesticides occupent une faible part du marché, leur croissance est entravée par la concurrence d'argiles à CEC plus élevée. Le véritable potentiel de croissance réside dans les céramiques techniques imprimées en 3D, où des mélanges ultra-plastiques peuvent répondre à des spécifications granulométriques strictes, un exploit difficile à atteindre avec le kaolin standard.

Ces tendances sont renforcées par des effets secondaires. Les producteurs d'articles sanitaires en Chine et en Inde contractualisent désormais leurs approvisionnements à l'avance, réduisant les volumes disponibles au comptant. En Allemagne et en Italie, les fabricants d'arts de la table diversifient leurs stratégies d'approvisionnement pour atténuer les risques liés aux perturbations en Ukraine, stimulant ainsi la demande de grades britanniques certifiés. Aux États-Unis, les dépenses d'infrastructure stimulent la croissance du secteur des adhésifs, notamment avec les clauses « Buy American » au niveau des États favorisant les intrants extraits localement. De plus, l'intersection de la fabrication additive et de la recherche biomédicale révèle une nouvelle opportunité, appelée à croître considérablement dans les années à venir.

Analyse géographique

L'Asie-Pacifique a conservé 38,06 % de la part de marché de l'argile à billes en 2025 et devrait afficher un TCAC de 5,14 %, le plus rapide au monde. Morbi, en Inde, avec une capacité de production de carreaux significative, consomme une quantité substantielle annuellement et accroît ses importations en provenance du Royaume-Uni et de Thaïlande. En Chine, les producteurs ajustent les ratios d'argile à billes pour maintenir la plasticité à mesure que les coûts du feldspath augmentent. Pendant ce temps, les usines sous-utilisées du Vietnam laissent entrevoir une demande non exploitée. En Thaïlande, huit grands fabricants d'articles sanitaires se tournent vers le Royaume-Uni pour des glaçures de qualité supérieure, soulignant l'importance de ce dernier.

D'ici 2025, l'Amérique du Nord devrait capter une part de marché notable. Les États-Unis répondent à la fois à leur marché intérieur et aux exportations. Le Tennessee se distingue, fournissant des grades à haute plasticité essentiels pour les carreaux grand format. Bien que les cycles de mises en chantier introduisent des fluctuations de la demande, des tendances telles que l'agrandissement des salles de bains et les choix de rénovation assurent une croissance stable. Les fabricants au Canada et au Mexique s'approvisionnent dans des mines américaines, tirant parti des économies de fret qui renforcent la spécialisation régionale.

L'Europe fait face à des défis après le recul de la production ukrainienne. Pour combler ce déficit, les bassins britanniques, notamment Bovey et Petrockstowe, expédient des réserves importantes à des clients à travers le continent. Stephan Schmidt KG en Allemagne répond aux normes de l'UE en proposant des grades à faible teneur en fer certifiés pour les arts de la table. L'Espagne et l'Italie, autrefois dépendantes du kaolin ukrainien, ont déplacé leur dépendance vers des importations du Royaume-Uni et d'Allemagne, rendant leurs chaînes d'approvisionnement plus vulnérables aux changements politiques et réglementaires.

L'Amérique du Sud et les régions combinées du Moyen-Orient et de l'Afrique détiennent une part modeste du marché mais montrent des promesses pour une croissance à moyen terme. Le Brésil, en tant que producteur leader de carreaux, exploite des gisements de São Paulo et du Paraná, les importations argentines comblant les vides de l'offre. En Arabie Saoudite, une poussée de la construction stimule la hausse des importations d'articles sanitaires. L'Afrique du Sud affine son offre, s'approvisionnant en matériaux de qualité supérieure en Europe pour les articles sanitaires haut de gamme, tout en utilisant le kaolin local pour la production de briques plus basiques.

Analyse de la chaîne de valeur

La création de valeur de l'argile plastique commence par l'accès aux réserves et l'obtention des permis d'exploitation à ciel ouvert dans des bassins géologiquement contraints, notamment au Royaume-Uni et dans certaines régions d'Europe continentale et d'Amérique du Nord. Après le forage et le retrait sélectif des stériles, les producteurs procèdent à une bénéfication humide ou sèche pour contrôler la distribution granulométrique, les impuretés de fer/titane et la rhéologie pour le coulage en barbotine. Le matériau est ensuite déshydraté, filtré-pressé, séché et broyé selon les spécifications du client.

Le produit est vendu sous forme de poudre en vrac/palettisée ou de barbotine et expédié principalement par camion, rail et voie maritime. La volatilité du fret ainsi que la disponibilité portuaire et ferroviaire peuvent affecter les coûts à destination pour des pôles céramiques comme Morbi (Inde) et les centres de carreaux de l'ASEAN, en particulier lorsqu'ils importent des qualités premium du Royaume-Uni et d'Allemagne pour combler les lacunes des mélanges locaux en matière de blancheur et de plasticité. La céramique reste l'usage aval dominant, les sanitaires, carreaux muraux et de sol, ainsi que la vaisselle de table s'appuyant sur l'argile plastique pour son ultra-plasticité et son retrait de cuisson prévisible, que le kaolin et les liants synthétiques peinent à reproduire dans les pâtes vitrifiées. La distribution combine généralement des contrats directs avec les exploitants, souvent accompagnés d'une certification qualité pour les applications réglementées comme la vaisselle de table en contact alimentaire de l'UE, et des distributeurs minéraux régionaux qui stockent plusieurs qualités et gèrent le mélange. Les goulots d'étranglement se concentrent autour de l'offre et de la géopolitique, notamment la réorientation de l'approvisionnement européen après la perturbation liée à l'Ukraine, ainsi que les contraintes de planification et environnementales pouvant allonger les délais d'approbation dans des paysages sensibles comme le bassin de Bovey au Royaume-Uni, resserrant la disponibilité au comptant lors des pics de demande.

Paysage concurrentiel

Le marché de l'argile à billes est modérément fragmenté. Les spécialistes régionaux tirent parti de la logistique et de la personnalisation. La différenciation technologique se renforce. L'innovation dans les espaces blancs se concentre sur l'impression 3D. Les grades de qualité supérieure britanniques et allemands atteignent naturellement des distributions de ±2 µm sans micronisation coûteuse, positionnant les acteurs établis comme fournisseurs privilégiés pour les prototypes aérospatiaux et biomédicaux.

Acteurs leaders du secteur de l'argile à billes

Sibelco

Imerys

ASHAPURA GROUP OF INDUSTRIES

Old Hickory Clay Company

Stephan Schmidt KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Du côté de l'offre, le principal espace inexploité consiste à sécuriser des réserves à long terme et des permis de planification dans des bassins premium, en particulier après que les acheteurs européens ont réorienté leur approvisionnement suite à la perturbation liée à l'Ukraine. L'activité récente en matière de planification au Royaume-Uni montre bien à quel point la continuité dépend des approbations liées à la gestion du trafic, à la restauration et aux conditions de biodiversité. Les informations publiques évoquent des discussions de planification menées par Sibelco pour l'extension de la carrière de Zitherixon dans le Devon, visant 5 millions de tonnes sur un horizon de 50 ans, et des démarches de planification liées à Imerys autour de la fosse de Povington, couvrant à la fois le sable et l'accès continu aux qualités d'argile plastique utilisées en céramique et en porcelaine fine. Ces projets soumis à autorisation créent des opportunités pour les entrepreneurs, les prestataires logistiques ferroviaires et routiers, ainsi que pour les transformateurs capables de fournir un matériau homogène, à faible teneur en fer et à distribution granulométrique étroite, conforme aux spécifications de la vaisselle de table et des sanitaires.

Du côté de la demande, l'opportunité se concentre davantage sur des spécifications plus strictes et des formulations à plus forte valeur ajoutée que sur une substitution généralisée. Les exigences de l'UE relatives à la vaisselle de table en contact alimentaire, notamment la directive 84/500/CEE et les tests de migration normalisés en vertu du règlement (CE) n° 333/2007 de la Commission, poussent les fabricants vers des intrants certifiés à faible teneur en fer et favorisent les fournisseurs capables de garantir la documentation et la traçabilité de la mine jusqu'à l'expédition. Parallèlement, l'espace d'innovation identifié dans le rapport concernant les céramiques techniques imprimées en 3D valorise les mélanges ultra-plastiques à distribution granulométrique contrôlée, y compris les qualités premium du Royaume-Uni et d'Allemagne qui atteignent naturellement des distributions étroites. Cela favorise des offres plus différenciées pour les applications de prototypage et de céramique spécialisée, où le kaolin standard ne peut pas répondre aux exigences de prévisibilité du formage et du retrait.

Développements récents du secteur

- Mai 2026 : Imerys a reçu une autorisation locale liée aux opérations de la fosse de Povington dans le Dorset, permettant la poursuite de l'extraction de produits minéraux comprenant des qualités distinctives d'argile plastique utilisées en céramique et en porcelaine fine. Cette décision renforce le rôle des autorisations de planification, des conditions de trafic et des engagements de restauration dans le maintien de l'approvisionnement à partir des bassins premium britanniques. Pour les fabricants de céramique dépendants d'intrants à cuisson blanche et à haute plasticité, de telles autorisations contribuent à maintenir la disponibilité dans un contexte de tension plus large de l'approvisionnement européen.

- Octobre 2025 : Des informations publiques ont mis en lumière des discussions de planification menées par Sibelco concernant une extension à long terme de la carrière de Zitherixon dans le Devon, avec un plan d'extraction cité à 5 millions de tonnes sur 50 ans. L'ampleur et la durée témoignent de l'importance stratégique du renouvellement des réserves et des permis à long cycle pour les producteurs d'argile plastique opérant dans des régions sensibles sur le plan environnemental. Cela indique également où les garanties d'approvisionnement futures pour les pôles céramiques européens sont construites par une planification des ressources sur plusieurs décennies plutôt que par des achats ponctuels à court terme.

- Juillet 2024 : Imerys a déposé une demande d'extension des opérations de la fosse d'argile plastique de Povington, la soumission mentionnant la libération d'environ 275 000 tonnes sur une période de 7 à 9 ans. Cette démarche montre comment les gisements matures sont gérés par des extensions échelonnées afin de maintenir l'approvisionnement en matières premières pour les clients céramistes tout en respectant les exigences locales de planification. Ces extensions influencent la sécurité contractuelle et les stratégies de mélange des fabricants de carreaux, de sanitaires et de vaisselle de table qui dépendent d'un approvisionnement constant en argile plastique d'origine britannique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Dans ce rapport, le marché est défini comme la valeur de l'argile plastique vendue à usage industriel, la demande étant liée aux formulations de pâtes céramiques et à d'autres industries consommatrices utilisant l'argile plastique pour sa plasticité et son pouvoir liant.

Exclusions du champ d'application : Nous excluons les transferts internes entre sites d'extraction, la consommation captive sur site non facturée, ainsi que les produits kaolin ou bentonite non liés vendus hors des spécifications de l'argile plastique.

Aperçu de la segmentation

- Par secteur d'utilisation finale

- Céramique

- Articles sanitaires

- Carreaux muraux et de sol

- Arts de la table

- Briques

- Autres céramiques (céramiques de construction et réfractaires)

- Non-céramique

- Adhésifs et mastics

- Caoutchoucs et plastiques

- Engrais et insecticides

- Autres non-céramiques

- Céramique

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier la manière dont l'argile plastique est produite, échangée et consommée, puis pour établir des limites réalistes en matière de volumes et de tarification. Nous avons consulté des statistiques publiques sur l'exploitation minière et les minéraux, telles que les résumés minéraux de l'USGS, les publications des services géologiques nationaux et certaines publications des départements miniers d'État lorsque des données sur l'argile étaient disponibles.

Pour comprendre la traction de la demande, nous avons également examiné des indicateurs relatifs à la céramique et à la construction provenant de sources telles qu'UN Comtrade pour les flux commerciaux, la Banque mondiale pour les signaux macroéconomiques et de construction, et des publications d'associations professionnelles traitant des tendances de production des carreaux céramiques et des sanitaires. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse spécialisée réputée ont été utilisés pour vérifier les augmentations de capacité, les extensions minières et les commentaires sur l'utilisation des installations. Dans certains cas, des abonnements payants pour les données financières d'entreprises et une base de données d'expéditions import-export ont permis de valider les principaux corridors commerciaux et la présence des fournisseurs. Les sources documentaires citées ici sont uniquement illustratives, et de nombreux autres documents publics ont été examinés à des fins de collecte, de validation et de clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été menés pour valider ce que les sources documentaires ne peuvent pas entièrement montrer, à savoir la répartition pratique entre consommation céramique et non céramique, ainsi que la réalisation de prix typique par qualité et destination. Nous avons échangé avec un ensemble d'exploitants miniers, de transformateurs, de distributeurs et de grands utilisateurs finaux dans les régions APAC, EMEA et Amériques, puis avons utilisé ces vérifications pour ajuster l'utilisation, les hypothèses commerciales et le calendrier de reprise de la demande le cas échéant.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Cadres dirigeants (CXO) : 21 % | APAC : 48 % |

| Niveau intermédiaire : 40 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 30 % |

| Petits acteurs : 22 % | Managers : 53 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Notre modèle principal utilise une approche descendante où les signaux de production céramique et la demande liée à la construction sont reconstruits par région, puis convertis en demande d'argile plastique à l'aide de taux d'incorporation typiques et de recettes de matériaux partagées lors des entretiens. Pour maintenir des totaux réalistes, les résultats sont corroborés par des approximations ascendantes sélectives, telles que des volumes échantillonnés auprès des fournisseurs, des vérifications de canaux dans les principaux pays importateurs, et des fourchettes de prix de vente moyens appliquées au tonnage estimé.

Les principaux intrants ayant façonné le modèle incluent les tendances de production des carreaux céramiques et des sanitaires, les indicateurs d'activité de construction, les mouvements d'importation et d'exportation d'argile plastique, les évolutions des capacités minières et de transformation, ainsi que les différences régionales de réalisation des prix dues à la qualité et à la logistique. Nous avons également surveillé la pression de substitution exercée par les argiles voisines dans des usages non céramiques, car cela peut modifier la demande sans changement visible de la production de construction.

Pour les prévisions, une analyse de scénarios a été utilisée pour refléter différentes trajectoires des cycles de logement et de rénovation, du taux d'utilisation des capacités céramiques et de la normalisation commerciale dans les principaux corridors. Lorsque les intrants ascendants présentaient des lacunes (par exemple, des fournisseurs privés avec une divulgation limitée), nous les avons comblées à l'aide de références comparables, puis avons revérifié la consommation implicite par pays par rapport aux flux commerciaux et aux niveaux de production des usages finaux.

Validation des données et cycle de mise à jour

La validation a été effectuée à travers plusieurs vérifications afin que le chiffre final reste aligné sur les signaux du monde réel. Nous avons comparé la demande modélisée à des indicateurs indépendants tels que les tendances de production céramique, l'intensité commerciale et les montées en capacité connues, puis avons examiné les écarts importants région par région avant validation finale.

Si une hypothèse générait un saut irréaliste dans la consommation ou la tarification implicite, le facteur en cause était isolé et retesté à l'aide des retours d'entretiens et de coupes de données alternatives. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels qu'une nouvelle capacité minière, des changements de politique affectant l'exploitation minière, ou des variations marquées du fret et de l'énergie modifiant les prix livrés. Avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché de l'argile plastique selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'argile plastique diffèrent souvent car chaque éditeur trace la limite du marché d'une manière légèrement différente, puis utilise son propre ensemble d'hypothèses en matière de production, de commerce et de prix. Des différences apparaissent également lorsqu'une étude se concentre principalement sur la céramique par rapport à la prise en compte d'un ensemble plus large d'usages non céramiques, et lorsque l'année de base est ancrée à un point haut ou bas du cycle.

En suivant les indicateurs de production céramique, les flux commerciaux et les fourchettes de prix livrés, Mordor Intelligence maintient la valeur du marché 2026 liée à un bassin de demande défini, tandis que certaines estimations s'appuient davantage sur de larges échelles de prix ou un périmètre de produits différent qui gonfle les totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,48 milliard USD (2026) | |

| Cabinet de conseil mondial A | 0,60 milliard USD (2024) | Utilise une année de base antérieure et peut appliquer une hypothèse de tarification moyenne plus large entre les formes, ce qui peut augmenter la valeur même si le tonnage implicite est similaire. |

| Éditeur sectoriel B | 0,97 milliard USD (2025) | Semble inclure un périmètre d'argile plus large et une valorisation d'année de base plus élevée, et la fenêtre de prévision plus longue peut mélanger la demande au-delà des applications céramiques de base et des usages non céramiques vérifiés. |

L'écart entre les valeurs s'explique principalement par ce qui est comptabilisé comme argile plastique, l'année de base sur laquelle la tarification est ancrée, et la mesure dans laquelle la demande est étroitement liée aux signaux céramiques et commerciaux. Notre approche reste reproductible car chaque total régional est construit à partir d'indicateurs observables, puis vérifié auprès des fournisseurs et des importateurs avant la finalisation de la valeur du marché.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'argile à billes et à quel rythme croît-il ?

La taille du marché de l'argile à billes était de 477,73 millions USD en 2026 et devrait atteindre 609,14 millions USD d'ici 2031, progressant à un TCAC de 4,98 %.

Quel segment d'utilisation finale consomme le plus d'argile à billes ?

Les applications céramiques, notamment les articles sanitaires, les carreaux muraux et de sol, et les arts de la table, ont capté 93,19 % de la demande de 2025.

Quelle région est en tête de la consommation mondiale d'argile à billes ?

L'Asie-Pacifique détenait 38,06 % de la demande mondiale en 2025 et devrait afficher un TCAC de 5,14 % jusqu'en 2031, portée par l'Inde, la Chine et les nations de l'ASEAN.

Quelles sont les principales opportunités de croissance dans l'argile à billes ?

Les perspectives de croissance comprennent les grades de qualité supérieure pour les arts de la table conformes à l'UE et les mélanges ultra-plastiques pour les céramiques techniques imprimées en 3D, qui exigent des distributions granulométriques plus strictes que ±2 µm.

Dernière mise à jour de la page le: