Taille et part du marché de l'argent

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

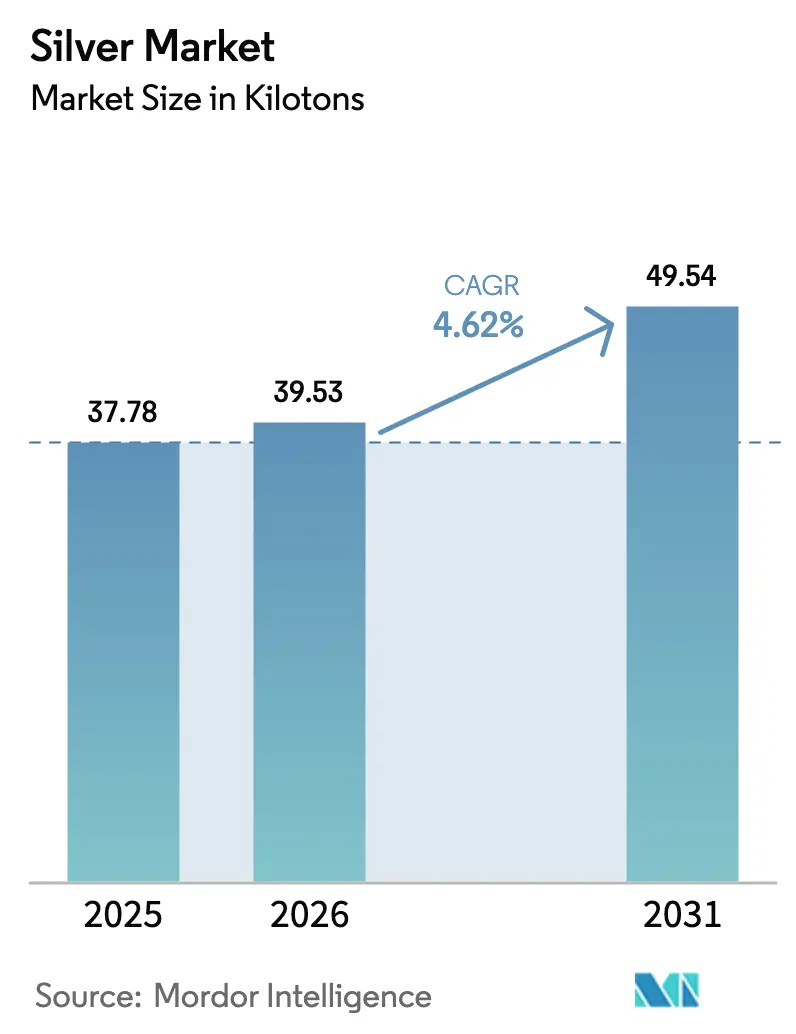

| Volume du Marché (2026) | 39.53 kilotonnes |

| Volume du Marché (2031) | 49.54 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'argent par Mordor Intelligence

La taille du marché de l'argent devrait passer de 37,78 kilotonnes en 2025 à 39,53 kilotonnes en 2026 et devrait atteindre 49,54 kilotonnes d'ici 2031, avec un TCAC de 4,62 % sur la période 2026-2031. La demande continue de s'orienter vers la fabrication industrielle, qui représente déjà une part significative de la consommation totale, les cellules photovoltaïques à métallisation, les déploiements de stations de base 5G et les connecteurs de charge rapide à courant continu haute tension (HV-DC) ayant ensemble absorbé une quantité considérable en 2024. Le Mexique est resté le plus grand producteur minier en 2024, tandis que le Pérou contrôle les plus grandes réserves mondiales, représentant une part notable des ressources identifiées. La miniaturisation de l'électronique, les ajouts solaires à grande échelle et l'adoption de revêtements antimicrobiens à base d'argent soutiennent un carnet de commandes prospectif sain pour le lingot raffiné, même si les fabricants réduisent agressivement la teneur en argent par cellule photovoltaïque pour protéger leurs marges lors des pics de prix. Le durcissement de la réglementation sur les rejets de métaux lourds, notamment en Amérique latine, fait augmenter les coûts de conformité et allonge les délais d'approbation des nouvelles mines, ce qui pourrait contraindre l'offre nouvelle. Dans le même temps, les substituts à base de cuivre et d'aluminium dans le câblage et les rubans photovoltaïques commencent à rogner la demande incrémentale, soulignant l'équilibre délicat entre technologie, coût et durabilité qui façonnera le marché de l'argent au cours de la prochaine décennie.

Principaux enseignements du rapport

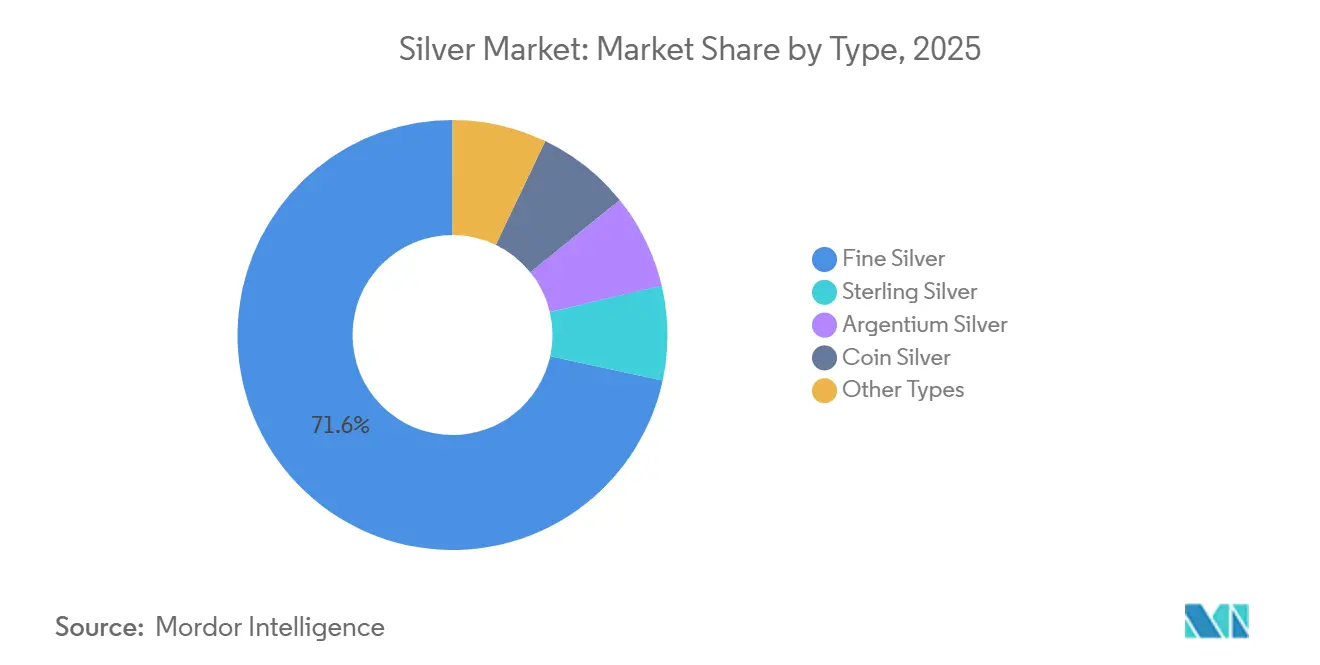

- Par type, l'argent fin a dominé avec 71,62 % de la part du marché de l'argent en 2025, tandis que l'argent argentium devrait se développer à un TCAC de 4,74 % jusqu'en 2031.

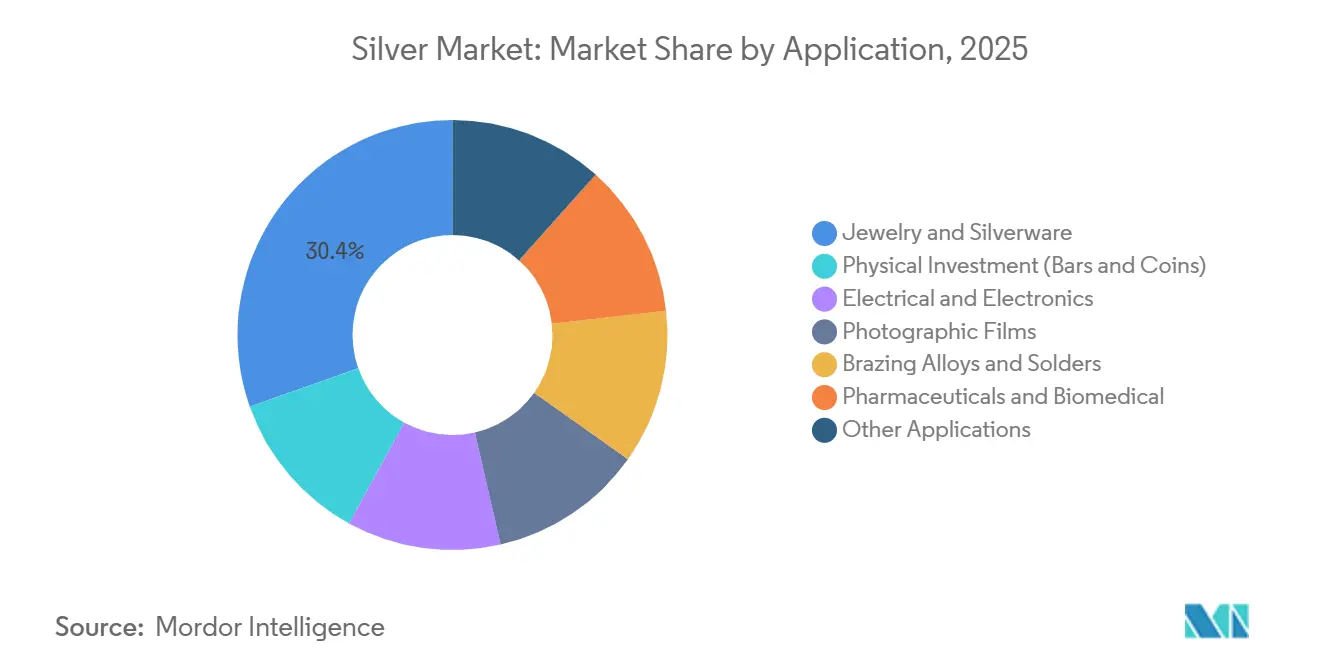

- Par application, la bijouterie et l'argenterie ont capté 30,41 % de la taille du marché de l'argent en 2025, tandis que le secteur électrique et électronique devrait progresser à un TCAC de 4,65 % entre 2026 et 2031.

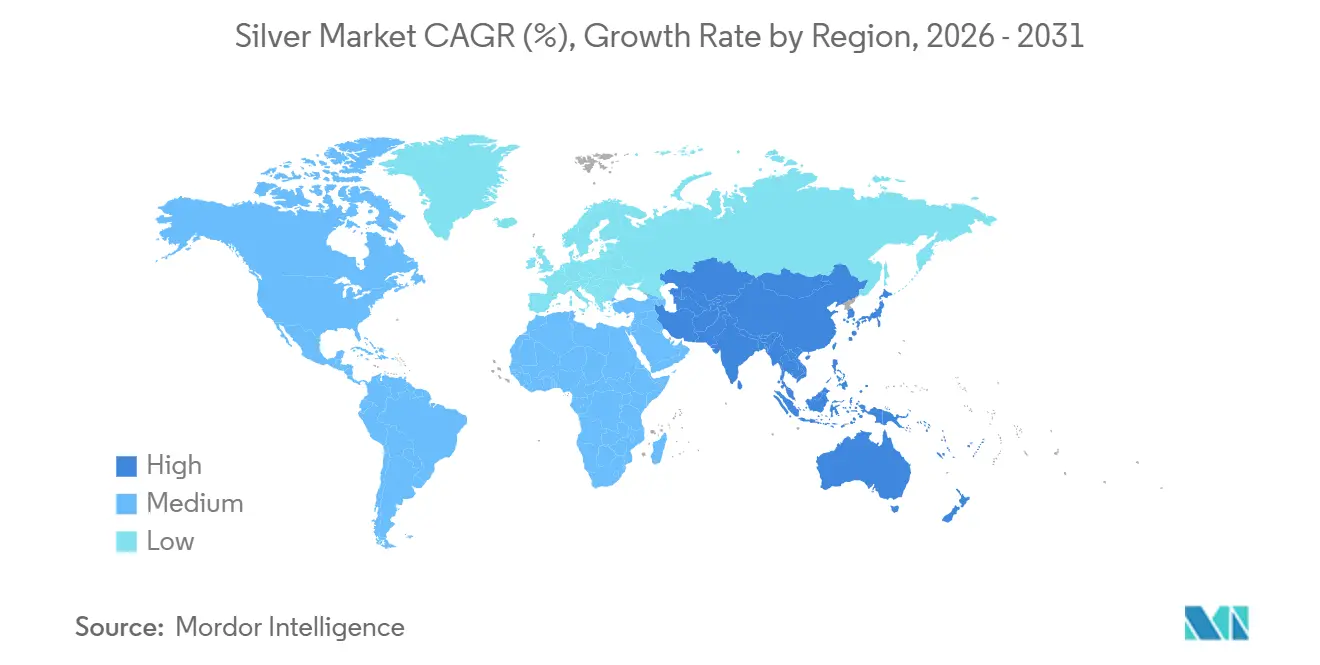

- Par géographie, l'Asie-Pacifique a représenté 57,44 % de la consommation mondiale en 2025 et devrait afficher la croissance la plus rapide avec un TCAC de 4,91 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'argent

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Miniaturisation de l'électronique et demande de composants 5G | +1.2% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Déploiement du photovoltaïque (PV) à grande échelle | +1.8% | Mondial, porté par la Chine, l'Inde, les États-Unis et l'Europe | Long terme (≥ 4 ans) |

| Reprise de la radiographie médicale aux rayons X / du film photographique dans les marchés émergents | +0.3% | Marchés émergents en Asie-Pacifique, en Amérique latine et en Afrique | Court terme (≤ 2 ans) |

| Revêtements antimicrobiens à base d'argent pour l'emballage alimentaire | +0.5% | Amérique du Nord, Europe, avec une adoption se répandant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Connecteurs de charge rapide HV-DC dans l'infrastructure des véhicules électriques | +0.7% | Chine, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Miniaturisation de l'électronique et demande de composants 5G

L'expansion mondiale de la 5G, tant via les sites macro que les petites cellules, stimule la demande de pâte à ultra-haute conductivité. Cette pâte est essentielle pour les condensateurs céramiques multicouches, les conducteurs à couche épaisse et le blindage radiofréquence. L'argent, avec une conductivité électrique de 63 × 10⁶ S/m à 20 °C, minimise les pertes d'insertion aux fréquences des ondes millimétriques au-dessus de 24 GHz[1]IEEE, "Normes de conductivité de l'argent pour les composants RF," ieee.org. Cette propriété consolide le rôle de l'argent dans les réseaux d'antennes et les amplificateurs de puissance. En 2025, les fabricants de composants de Corée du Sud et de Taïwan ont augmenté leurs commandes de pâte, se préparant aux déploiements urbains denses de la 5G. Cependant, les marges bénéficiaires sont sous pression, notamment là où les encres à base de cuivre sont suffisantes pour les conceptions fonctionnant en dessous de 6 GHz. À mesure que la recherche sur la 6G progresse, le rôle de l'argent devient plus prononcé, notamment pour les interconnexions de chiplets qui exigent une résistivité volumique inférieure à 1,6 µΩ·cm. Cette tendance suggère une demande soutenue en argent bien au-delà de 2030.

Déploiement du photovoltaïque à grande échelle

En 2025, les installations solaires ont ajouté de nouvelles capacités, dont une part significative à grande échelle. Cette progression a consolidé le photovoltaïque en tant que principal consommateur de pâte d'argent pour la métallisation en face avant. Historiquement, chaque fois que la capacité solaire double, l'utilisation d'argent par watt diminue. Cependant, les nouvelles cellules n-type TOPCon et à hétérojonction, qui utilisent des collecteurs double face, ont momentanément augmenté les besoins en argent par cellule. Les fabricants visent à réduire l'utilisation d'argent par cellule d'ici 2030, en employant des techniques telles que des mailles d'écran plus fines et le placage hybride au cuivre. Grâce aux subventions de Pékin pour les modules destinés à l'exportation, la région Asie-Pacifique reste le point focal de la demande en poudre d'argent. Par ailleurs, l'écosystème émergent de recyclage des panneaux devrait satisfaire une part substantielle des besoins en argent générés par le photovoltaïque d'ici le milieu du siècle.

Reprise de la radiographie médicale aux rayons X / du film photographique dans les marchés émergents

Dans les zones rurales de l'Inde, du Bangladesh et du Nigéria, les salles de radiographie de base financées par les gouvernements continuent de dépendre du film analogique, entravées par une alimentation électrique instable et une infrastructure informatique limitée. Grâce à l'ajout de nouvelles cliniques mobiles dans le cadre de la Mission nationale de santé de l'Inde en 2025, la consommation mondiale de film photographique est restée stable. Bien que cela ne représente qu'une faible fraction de la consommation totale d'argent, cela a le potentiel d'influencer la demande au comptant, notamment lors des périodes de tension dans les chaînes d'approvisionnement. Bien qu'une transition vers le numérique soit à l'horizon, l'accessibilité financière du film et son autonomie vis-à-vis des dépendances réseau offrent une solution cruciale, bien que temporaire, pour ces régions mal desservies.

Revêtements antimicrobiens à base d'argent pour l'emballage alimentaire

Les détaillants cherchant à réduire les taux de gaspillage testent des revêtements intérieurs à nanoparticules d'argent qui réduisent la croissance microbienne jusqu'à 40 % lors du transport réfrigéré. Les chaînes d'épicerie nord-américaines ont lancé des déploiements commerciaux en 2025, tandis que la Commission européenne exige désormais des évaluations du cycle de vie du berceau à la tombe pour ces revêtements à partir de 2027, afin de répondre aux préoccupations liées aux rejets de nanoparticules. L'application reste de niche mais affiche une courbe d'adoption prononcée dans la logistique des repas préparés et les circuits d'épicerie en ligne.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonds de rejet de métaux lourds dans les permis miniers | -0.8% | Amérique latine (Pérou, Chili, Mexique), Amérique du Nord, Pologne | Long terme (≥ 4 ans) |

| Substitution cuivre/aluminium dans le câblage et les rubans photovoltaïques | -1.1% | Mondial, plus aigu dans la fabrication solaire en Asie-Pacifique | Moyen terme (2-4 ans) |

| Forte volatilité des prix limitant les contrats à long terme | -0.6% | Mondial, affectant les fabricants industriels et la demande d'investissement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Plafonds de rejet de métaux lourds dans les permis miniers

En 2024, l'Agence de protection de l'environnement des États-Unis a réduit les limites d'argent dissous dans les rejets de résidus miniers[2]Agence de protection de l'environnement des États-Unis, "Directives sur les limites d'effluents 2024," epa.gov. Cette décision a entraîné un doublement des coûts de traitement de l'eau pour plusieurs mines polymétalliques du Nevada et de l'Alaska. Dans la foulée, le Pérou a imposé des mandats de rejet zéro liquide encore plus stricts dans des régions comme Áncash. Il en a résulté une flambée des coûts en capital et un blocage de l'introduction de nouvelles capacités annuelles. En élevant le taux de rendement minimal des projets marginaux, ces réglementations environnementales compromettent la croissance de la production des mines primaires. Cela pourrait placer le marché de l'argent dans une position précaire, notamment lorsque la demande industrielle connaît une hausse.

Substitution cuivre/aluminium dans le câblage et les rubans photovoltaïques

Les ingénieurs optent de plus en plus pour le cuivre plutôt que pour l'argent dans les rubans de bus et les soudures à température intermédiaire, motivés par le fait qu'un kilogramme de cuivre coûte moins de deux pour cent de sa masse conductrice équivalente en argent, à condition que le compromis d'efficacité soit acceptable. Le fabricant chinois de modules LONGi a dévoilé une stratégie de métallisation hybride cuivre-argent, visant une réduction significative de l'utilisation d'argent par cellule. Parallèlement, les rubans en aluminium captent une part croissante sur les faces arrière des panneaux bifaciaux. Si ces trajectoires se maintiennent, la domination de l'argent dans la métallisation photovoltaïque pourrait décliner significativement d'ici la fin de la décennie, entraînant une diminution notable de la demande annuelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type – L'argent fin conserve sa domination face à la demande de pureté

L'argent fin a sécurisé une part de 71,62 % du volume, consolidant son statut de principale matière première pour les poudres industrielles, les lingots d'investissement et les stocks négociés en bourse. Les grades d'ultra-haute pureté sont utilisés pour les filtres RF et l'encapsulation de puces de nouvelle génération, renforçant davantage la prééminence de l'argent fin à mesure que la fabrication électronique se développe. L'argent sterling reste un incontournable de la bijouterie classique en raison de sa dureté et de sa marque poinçonnée. Cependant, les volumes de vente au détail indiens ont subi une baisse induite par les prix. L'argent argentium, connu pour sa résistance au ternissement en conditions humides, est de plus en plus privilégié pour les articles de luxe à faible entretien et les accessoires marins, ce qui explique son TCAC prévu de 4,74 % jusqu'en 2031. Bien que l'argent de monnaie et les alliages de niche représentent collectivement une part plus faible, ils conservent leur pertinence dans la numismatique, les soudures et les catalyseurs médicaux.

À mesure que le photovoltaïque continue d'évoluer, l'accent est mis sur les seuils de pureté pour les intrants de pâte. Cette tendance garantit que le sous-segment de l'argent fin conserve sa position dominante sur le marché de l'argent dans un avenir prévisible. Malgré le taux de croissance relatif de l'argent argentium qui dépasse celui du marché global, son expansion sera limitée par l'approvisionnement contraint en germanium, un composant vital. Pendant ce temps, l'argent de monnaie fait face à une stagnation alors que les banques centrales cessent la frappe en masse de pièces en argent à 90 %, et que les investisseurs déplacent leur préférence vers des rondelles en argent fin à 0,999. Dans l'ensemble, bien que les recycleurs ciblent de plus en plus les déchets de bijouterie et les déchets électroniques, leur contribution actuelle reste modeste.

Par application – L'électronique dépasse la bijouterie tandis que l'investissement reste cyclique

La bijouterie et l'argenterie représentaient 30,41 % du volume de 2025, mais la hausse des prix a freiné les dépenses discrétionnaires des jeunes acheteurs asiatiques, notamment en Inde, entraînant une contraction. Pendant ce temps, le secteur électrique et électronique, porté par les condensateurs céramiques multicouches, les grilles de cellules photovoltaïques et les connecteurs HV-DC, enregistre un TCAC de 4,65 %. Ces composants ont élevé leur part du marché de l'argent. Les investissements physiques ont augmenté en période d'incertitude de politique monétaire, ce qui a accru la demande de couvertures en lingots. Bien que le film photographique ne constitue désormais qu'une faible portion de la fabrication d'argent, il fait preuve de résilience, notamment dans les soins de santé des marchés émergents.

Les alliages de brasage et les soudures, bien que stables en tonnage en tant qu'utilisation finale mature, cèdent progressivement des parts de marché aux alternatives cuivre-phosphore sans plomb, notamment dans la fabrication de systèmes de climatisation et d'électroménager. Les applications pharmaceutiques et biomédicales, telles que les pansements antimicrobiens et les cathéters revêtus, pourraient connaître une demande accrue en raison du vieillissement de la population mondiale. L'association de l'argent avec le zinc dans les chimies de batteries trouve une adoption de niche dans l'aérospatiale, bien qu'avec une dépendance aux budgets de défense. Collectivement, ces débouchés industriels non liés à la bijouterie renforcent un plancher de demande, apportant de la stabilité au marché de l'argent lors des baisses d'intérêt des investisseurs.

Analyse géographique

L'Asie-Pacifique a représenté 57,44 % de la consommation mondiale en 2025 et devrait maintenir un TCAC de 4,91 % jusqu'en 2031, soutenue par la robuste chaîne de valeur du polysilicium en Chine et l'appétit croissant pour les importations en Inde. Malgré une activité minière significative en 2024, la Chine s'est tournée vers les importations, cherchant du métal raffiné pour satisfaire ses besoins en électronique et en énergie solaire. Cela met en évidence la position déficitaire de la région. En 2025, le budget de l'Union indienne a réduit les droits d'importation, déclenchant une hausse des entrées d'argent raffiné. Cependant, la hausse des prix locaux a freiné les ventes de bijoux. Pendant ce temps, le Japon et la Corée du Sud, représentant ensemble une portion de la consommation de la région, se concentrent sur l'encapsulation de semi-conducteurs, utilisant encore principalement des interconnexions par fil d'argent, malgré les tests d'alternatives en cuivre revêtu.

L'Amérique du Nord a revendiqué une part notable de la consommation mondiale en 2025. Les États-Unis, avec leur production minière, se sont retrouvés à consommer près du triple de ce montant dans des secteurs tels que l'électronique, les dispositifs médicaux et les investissements en lingots, soulignant un déficit structurel. La production du Mexique n'a vu qu'une fraction consommée localement, la majorité étant exportée, principalement vers les États-Unis et l'Inde. L'Europe, détenant une part significative, s'appuie sur l'Allemagne, l'Italie et le Royaume-Uni pour ses besoins en argenterie et en industrie. Notamment, en dehors de la production de la Pologne en 2024, les contributions minières régionales restent rares.

L'Amérique du Sud, représentant une portion de la consommation mondiale, est portée par le secteur électronique du Brésil et l'intérêt naissant de l'Argentine pour l'investissement. Le Moyen-Orient et l'Afrique, consommant ensemble environ une faible part, sont positionnés pour une croissance modeste. Cela est largement dû à la poussée de l'Arabie saoudite vers le solaire à grande échelle, qui repose sur des modules à hétérojonction riches en argent. Du côté de l'offre, 2024 a vu la production mondiale des mines être inférieure à la demande de fabrication. Les déchets recyclés et les retraits des stocks au-dessus du sol ont comblé cet écart. La division géographique prononcée, avec l'offre latino-américaine et la demande asiatique, non seulement maintient des routes commerciales longue distance, mais amplifie également les vulnérabilités aux perturbations maritimes et aux fluctuations tarifaires.

Paysage concurrentiel

Le marché de l'argent présente une structure très fragmentée. Les mises à niveau technologiques, notamment le tri du minerai par capteurs et l'oxydation bactérienne, ont amélioré la récupération lors de l'expansion de la mine Rochester de Coeur Mining, illustrant comment des gains métallurgiques progressifs peuvent ajouter des millions d'onces avec une empreinte nouvelle minimale. Les pressions ESG remodèlent l'accès aux capitaux ; les entreprises certifiées selon la norme ISO 14001 et le Code du cyanure bénéficient désormais de spreads de financement plus faibles et de contrats d'offtake préférentiels, poussant les retardataires vers une conformité plus rapide. À l'avenir, le marché de l'argent pourrait connaître une consolidation progressive à mesure que les mineurs de taille intermédiaire fusionnent pour mutualiser les dépenses ESG et contrer les marges volatiles, mais la prévalence de la production en sous-produit maintiendra un véritable oligopole hors de portée.

Leaders du secteur de l'argent

Fresnillo plc

KGHM

Newmont Corporation

Hindustan Zinc

Pan American Silver Corp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Hindustan Zinc Limited (HZL) a annoncé des plans pour investir environ 12 000 crores INR (~135,18 millions USD) afin de doubler sa capacité de production en argent et dans d'autres filières métalliques. Le projet devrait être achevé dans un délai de 36 mois.

- Février 2025 : Coeur Mining a finalisé l'acquisition de la mine Las Chispas, renforçant son portefeuille de production d'argent et consolidant sa position dans le secteur minier mexicain. L'intégration de Las Chispas devrait porter la production d'argent de Coeur à 20 millions d'onces d'ici 2025, une hausse significative par rapport aux 11 millions d'onces enregistrées l'année précédente.

Portée du rapport sur le marché mondial de l'argent

L'argent est un métal de transition doux, blanc et lustré qui présente la conductivité électrique, la conductivité thermique et la réflectivité les plus élevées de tous les métaux. L'argent se trouve généralement dans la nature en association avec d'autres métaux ou dans des minéraux contenant des composés d'argent, le plus souvent sous forme de sulfures.

Le marché de l'argent est segmenté par type, par application et par géographie. Par type, le marché est segmenté en argent fin, argent sterling, argent argentium, argent de monnaie et autres types. Par application, le marché est segmenté en investissement physique (lingots et pièces), électrique et électronique, films photographiques, alliages de brasage et soudures, bijouterie et argenterie, produits pharmaceutiques et biomédicaux, et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'argent dans 16 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du volume (tonnes).

| Argent fin |

| Argent sterling |

| Argent argentium |

| Argent de monnaie |

| Autres types |

| Investissement physique (lingots et pièces) |

| Électrique et électronique |

| Films photographiques |

| Alliages de brasage et soudures |

| Bijouterie et argenterie |

| Produits pharmaceutiques et biomédicaux |

| Autres applications |

| Analyse de la production | États-Unis | |

| Argentine | ||

| Australie | ||

| Bolivie | ||

| Chili | ||

| Chine | ||

| Inde | ||

| Mexique | ||

| Pérou | ||

| Pologne | ||

| Russie | ||

| Reste du monde | ||

| Analyse de la consommation | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Par type | Argent fin | ||

| Argent sterling | |||

| Argent argentium | |||

| Argent de monnaie | |||

| Autres types | |||

| Par application | Investissement physique (lingots et pièces) | ||

| Électrique et électronique | |||

| Films photographiques | |||

| Alliages de brasage et soudures | |||

| Bijouterie et argenterie | |||

| Produits pharmaceutiques et biomédicaux | |||

| Autres applications | |||

| Par géographie | Analyse de la production | États-Unis | |

| Argentine | |||

| Australie | |||

| Bolivie | |||

| Chili | |||

| Chine | |||

| Inde | |||

| Mexique | |||

| Pérou | |||

| Pologne | |||

| Russie | |||

| Reste du monde | |||

| Analyse de la consommation | Asie-Pacifique | Chine | |

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Nord | États-Unis | ||

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| Italie | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Arabie saoudite | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché de l'argent en 2031 ?

Il est prévu qu'elle atteigne 49,54 kilotonnes d'ici 2031, avec une expansion à un TCAC de 4,62 % sur la période 2026-2031, contre 39,53 kilotonnes.

Quelle région mènera la croissance de la consommation jusqu'en 2031 ?

L'Asie-Pacifique, soutenue par la fabrication photovoltaïque chinoise et les importations indiennes, devrait croître à un TCAC de 4,91 %.

Quel segment détient la plus grande part du marché de l'argent ?

L'argent fin a représenté 71,62 % du volume en 2025 en raison de son rôle dans les flux industriels et d'investissement.

Pourquoi l'argent est-il essentiel pour la charge des véhicules électriques de nouvelle génération ?

Les chargeurs rapides HV-DC s'appuient sur des contacts plaqués argent pour gérer des courants supérieurs à 500 A sans surchauffe, tirant parti de la conductivité thermique de l'argent de 429 W/m·K.

Comment les réglementations environnementales affectent-elles l'offre minière ?

Des normes de rejet plus strictes aux États-Unis, au Pérou et au Chili augmentent les dépenses d'investissement et retardent les projets, freinant la production des mines primaires.

Dernière mise à jour de la page le: