Taille et parts du marché de l'interception légale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.47 Milliards de dollars |

| Taille du Marché (2031) | 14.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'interception légale par Mordor Intelligence

La taille du marché de l'interception légale devrait passer de 5,47 milliards USD en 2025 à 6,47 milliards USD en 2026 et devrait atteindre 14,98 milliards USD d'ici 2031, avec un CAGR de 18,27 % sur la période 2026-2031. Cette progression reflète l'intensification de l'attention des gouvernements à l'égard de la préparation à la sécurité nationale, l'élargissement des mandats réglementaires et la complexité technique introduite par la 5G, le cloud et le chiffrement. La demande s'accélère à mesure que les acteurs malveillants exploitent les écosystèmes numériques plus rapidement que les outils de surveillance traditionnels ne peuvent s'adapter, incitant les agences à adopter des analyses pilotées par l'intelligence artificielle pour la reconnaissance de schémas en temps réel. Les fournisseurs capables d'intégrer des dispositifs de médiation, des modules de déchiffrement et des analyses comportementales sur une seule plateforme sont bien positionnés, d'autant plus que les entreprises extérieures aux forces de l'ordre font face à de nouvelles pressions de conformité. L'intensité concurrentielle augmente car les grands équipementiers de télécommunications intègrent désormais des modules d'interception avec les équipements de réseau 5G, comprimant les marges des fournisseurs indépendants.

Points clés du rapport

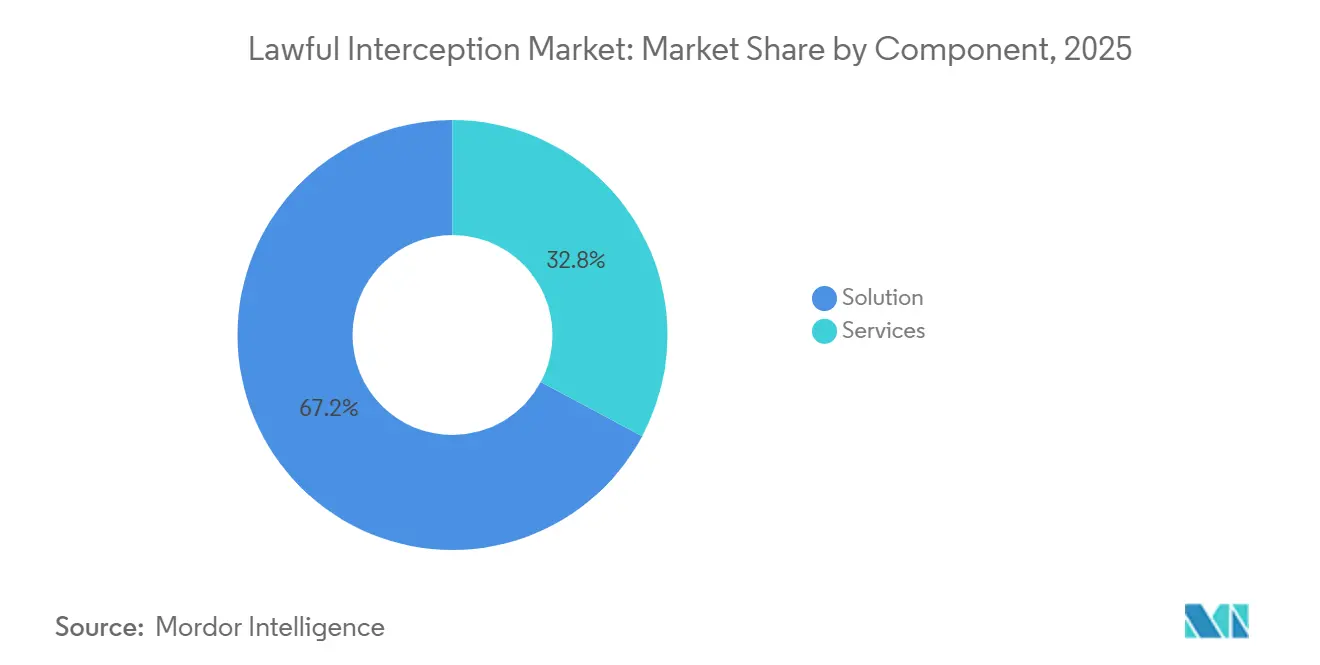

- Par composant, les solutions ont capté 67,20 % des parts du marché de l'interception légale en 2025, tandis que les services progressent à un CAGR de 18,62 % jusqu'en 2031.

- Par type de réseau, les réseaux mobiles ont dominé avec 50,60 % de la taille du marché de l'interception légale en 2025 ; les réseaux IP devraient croître à un CAGR de 19,05 % jusqu'en 2031.

- Par canal de communication, la voix a conservé une part de revenus de 44,90 % en 2025, tandis que les réseaux sociaux et la messagerie OTT sont positionnés pour un CAGR de 18,41 % jusqu'en 2031.

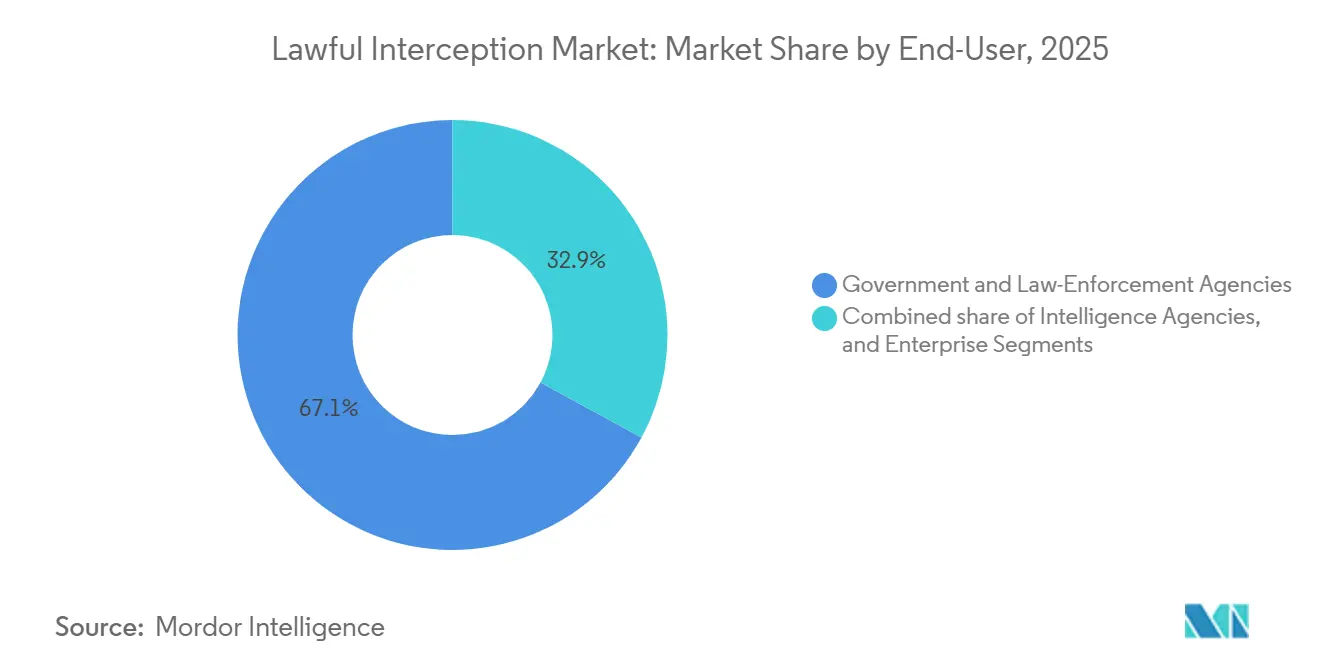

- Par utilisateur final, les agences gouvernementales et les forces de l'ordre détenaient 67,10 % des parts, mais les entreprises progressent à un CAGR de 19,30 % jusqu'en 2031.

- Par mode de déploiement, les solutions sur site représentaient 69,30 % de la taille du marché de l'interception légale en 2025, tandis que les modèles cloud/hébergés devraient progresser à un CAGR de 19,12 %.

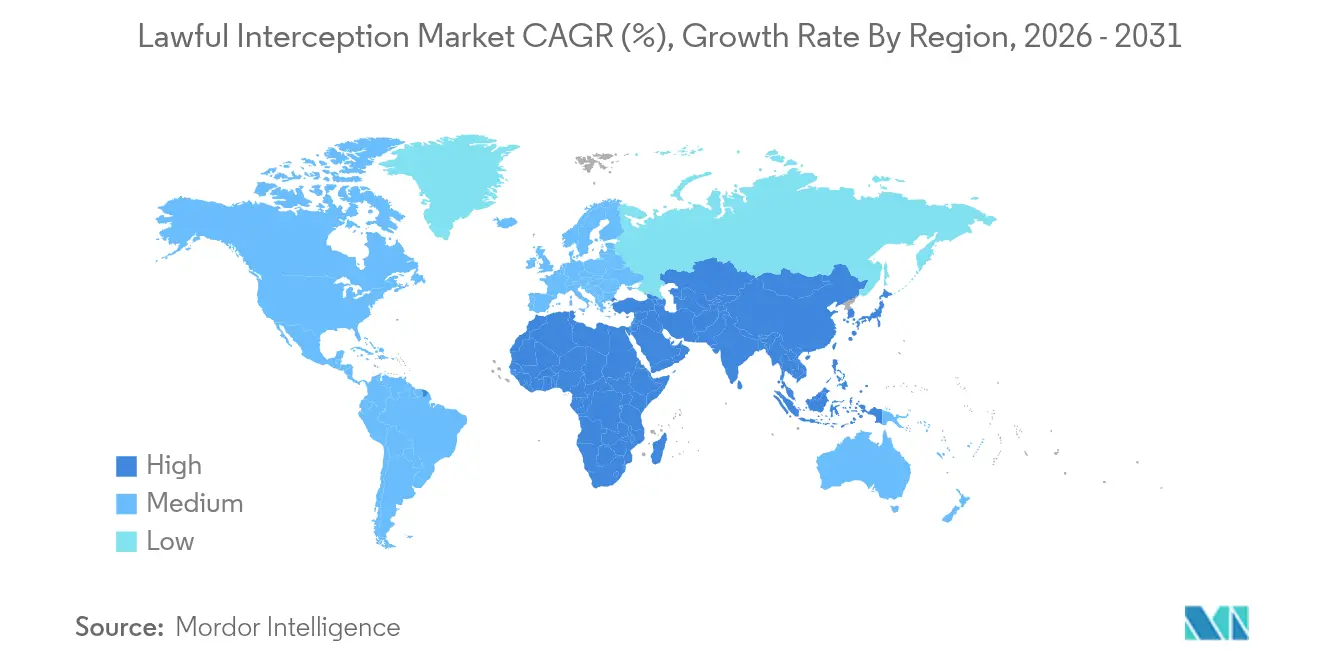

- Par région, l'Amérique du Nord a maintenu une part de 38,85 % en 2025 et l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 19,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'interception légale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée des cybermenaces et préoccupations de sécurité nationale | +4.2% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats réglementaires et exigences de conformité | +3.8% | UE, Amérique du Nord, mondial | Moyen terme (2-4 ans) |

| Prolifération des communications basées sur IP et 5G | +3.5% | Asie-Pacifique, Amérique du Nord, mondial | Moyen terme (2-4 ans) |

| Transition vers des plateformes d'interception hébergées dans le cloud | +2.9% | Amérique du Nord, Europe en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Retour sur investissement des analyses de métadonnées en temps réel pilotées par l'IA | +2.1% | Initialement Amérique du Nord et Europe, puis mondial | Long terme (≥ 4 ans) |

| Cadres d'admissibilité des preuves numériques | +1.5% | Mondial avec des variations selon les normes juridiques régionales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Montée des cybermenaces et préoccupations de sécurité nationale

Les tensions géopolitiques et les cyberopérations parrainées par des États élèvent les budgets d'interception en Amérique du Nord, en Europe et en Asie-Pacifique. L'évaluation 2024 du Département de la Défense des États-Unis sur la posture de cyberguerre de la Chine souligne l'urgence de disposer de postes d'écoute avancés capables d'une surveillance multicanal simultanée.[1]Département de la Défense des États-Unis, « Développements militaires et sécuritaires impliquant la République populaire de Chine 2024 », defense.gov L'examen de décembre 2024 du MITRE sur la surveillance technique omniprésente soutient que les analyses activées par l'IA convertissent les interceptions brutes en renseignements exploitables, incitant les agences à aller au-delà des simples écoutes vocales. La détection rapide de schémas de menaces coordonnées repose désormais sur la corrélation en temps réel entre les tranches 5G, les liaisons satellitaires et la messagerie chiffrée. Les fournisseurs proposant des suites analytiques intégrées plutôt que des sondes cloisonnées gagnent ainsi en compétitivité. Les programmes d'approvisionnement nationaux, notamment aux États-Unis, au Royaume-Uni, en Australie et au Japon, continuent de soutenir la demande de base.

Mandats réglementaires et exigences de conformité

Les gouvernements du monde entier renforcent les cadres juridiques qui obligent les opérateurs de télécommunications et les plateformes numériques à fournir des capacités d'accès légal. La mise à jour 2024 du règlement de l'UE sur le contrôle des exportations à double usage exige une diligence renforcée pour les outils de surveillance, favorisant les fournisseurs disposant d'une documentation de conformité mature. Le projet de loi indien sur les télécommunications et les spécifications 2024 du Centre national de coordination cybernétique (NCCC) pour l'interception 5G codifient des plans techniques détaillés, orientant les opérateurs locaux vers des solutions conformes aux normes 3GPP éprouvées. Les institutions financières doivent désormais aligner leurs registres d'interception sur les obligations de traçage des fonds transfrontaliers du FinCEN, élargissant les dépenses des entreprises en matière de surveillance de la conformité. Alors que les régulateurs se réfèrent aux normes 3GPP TS 33.106/107 pour les orientations architecturales, les fournisseurs intégrés dans les comités de normalisation bénéficient d'une adoption accélérée.

Prolifération des communications basées sur IP et 5G

La migration de la voix commutée vers les paquets IP remodèle les topologies d'interception. Le plan d'interception indépendante des services de Cisco illustre comment les flux de paquets nécessitent des interfaces de médiation, de filtrage et de remise légale distinctes des environnements vocaux traditionnels. Le découpage en tranches des réseaux 5G et les déploiements MEC exigent des points d'interception en périphérie, comme le souligne le guide 2024 de l'ETSI sur l'informatique en périphérie multi-accès. La mise en œuvre de l'interception légale sur le plan utilisateur par Juniper Networks confirme que les fournisseurs doivent associer l'inspection approfondie des paquets à une mise à l'échelle à haut débit pour maintenir la conformité sous les charges de trafic 5G. Les flux de données paquetisés permettent également d'obtenir des métadonnées plus riches pour les analyses comportementales, permettant aux agences de passer des recherches rétrospectives à la surveillance prédictive.

Transition vers des plateformes d'interception hébergées dans le cloud

Le coût, l'élasticité et le déploiement rapide poussent les opérateurs vers des solutions d'interception légale natives du cloud. L'architecture en micro-services de PertSol prend en charge le déploiement conteneurisé dans des clouds privés ou publics, démontrant comment l'interception peut évoluer horizontalement tout en préservant l'intégrité cryptographique. L'étude de novembre 2024 de Ribbon Communications montre que les plateformes IMS natives du cloud et multi-locataires offrent une disponibilité de niveau opérateur avec un coût total de possession inférieur de 40 % par rapport au matériel fixe. Les marchés émergents d'Asie du Sud-Est et d'Amérique latine utilisent des modèles de licence cloud pour éviter des dépenses d'investissement initiales élevées. Les environnements cloud intègrent également plus facilement les moteurs d'IA, permettant la détection d'anomalies en temps réel sans fermes de GPU sur site.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réaction contre les droits à la vie privée et lois sur la protection des données | -2.8% | Europe, Amérique du Nord, mondial | Court terme (≤ 2 ans) |

| Coût élevé et complexité du déploiement multi-réseau | -2.1% | Mondial avec un effet prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Le verrouillage fournisseur limite l'interopérabilité | -1.7% | Écosystèmes mondiaux d'entreprises et de télécommunications | Moyen terme (2-4 ans) |

| Politiques de « chiffrement par défaut » dans les applications Over-The-Top (OTT) | -2.4% | Mondial, en particulier les marchés soumis à une réglementation stricte sur la vie privée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réaction contre les droits à la vie privée et lois sur la protection des données

La pression des défenseurs des libertés civiles et les lois strictes sur la protection des données tempèrent l'adoption d'outils de surveillance étendus, en particulier en Europe et en Amérique du Nord. Le guide de février 2025 du Comité européen de la protection des données sur les risques liés à la vie privée dans l'IA appelle à la transparence algorithmique et à la minimisation des données, érigeant des obstacles à la collecte de données à grande échelle dans le cadre de l'interception améliorée par l'IA[2]Comité européen de la protection des données, « Lignes directrices sur les risques liés à la vie privée dans l'IA », edpb.europa.eu. La fragmentation des règles entre les États membres oblige les opérateurs à maintenir des flux de travail de conformité disparates, augmentant les coûts. Les groupes de défense continuent de contester les biais algorithmiques et les pratiques de surveillance de masse, forçant les fournisseurs à introduire un ciblage sélectif et des tableaux de bord de supervision robustes. Parallèlement, le chiffrement de bout en bout par défaut sur les plateformes OTT limite la portée de l'interception, intensifiant le débat politique sur les mandats d'accès exceptionnel.

Coût élevé et complexité du déploiement multi-réseau

Les opérateurs doivent maintenir une interception simultanée sur les domaines 2G/3G, 4G/LTE, 5G, fixe et IP. La réunion d'Athènes de février 2025 du 3GPP a fait progresser les exigences d'assurance de sécurité pour les déploiements 5G autonomes, obligeant les fournisseurs à itérer le matériel et les logiciels à chaque cycle de publication. Les opérateurs de plus petite taille font face à des pénuries de budget et de compétences lorsqu'ils intègrent divers dispositifs de médiation, sondes en périphérie et moteurs analytiques. Les défis d'interopérabilité s'aggravent lorsque les éléments RAN et cœur multi-fournisseurs manquent d'interfaces de remise uniformes, allongeant les délais de projet et entraînant des dépassements de coûts. Ces facteurs freinent l'adoption du marché de l'interception légale dans les pays émergents où l'allocation des capitaux est en concurrence avec le déploiement de la couverture de base.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent en dynamisme malgré la domination des solutions

Les solutions représentaient 67,20 % des parts du marché de l'interception légale en 2025, soutenues par la demande de dispositifs de médiation, de points d'accès à l'interception et de plateformes analytiques. Cependant, le segment des services devrait progresser à un CAGR de 18,62 % à mesure que les opérateurs et les entreprises externalisent l'intégration, la cartographie réglementaire et le support du cycle de vie. Les missions de conseil qui traduisent les spécifications 3GPP en plans de déploiement exploitables restent très demandées, d'autant plus que le découpage en tranches 5G ajoute des nuances architecturales. Les services d'interception gérés séduisent les opérateurs de plus petite taille qui manquent de personnel de sécurité disponible en permanence. Au sein des solutions, les logiciels de gestion de l'interception bénéficient de la plus forte dynamique car les modules d'IA qui analysent les charges utiles chiffrées génèrent de la valeur analytique. Les moteurs de déchiffrement et les modules complémentaires d'analyse comportementale complètent les sondes principales, permettant des alertes proactives sur les anomalies. Les dispositifs de médiation font face à une pression de banalisation de la part des alternatives définies par logiciel, mais ils conservent leur importance pour les domaines à commutation de circuits traditionnels. Le marché de l'interception légale s'oriente ainsi vers des plateformes qui associent l'abstraction matérielle à une orchestration prête pour le cloud.

L'évolution réglementaire rapide renforce davantage la valeur des services. Les équipes de conseil guident les opérateurs à travers les évaluations du contrôle des exportations et les audits d'impact sur la vie privée, minimisant les risques de conformité. Le support d'intégration continue garantit que le micrologiciel des sondes est aligné sur les publications trimestrielles du 3GPP. Les services de formation permettent aux enquêteurs d'exploiter les tableaux de bord d'IA, réduisant le délai moyen d'obtention d'informations exploitables. À mesure que les déploiements cloud multi-locataires se multiplient, les fournisseurs élargissent leurs offres DevSecOps pour automatiser les correctifs et la vérification. Par conséquent, bien que les solutions restent dominantes, les flux de revenus récurrents provenant des services professionnels et gérés stabilisent de plus en plus les profils de revenus des fournisseurs sur le marché de l'interception légale.

Par réseau : les réseaux IP perturbent la domination traditionnelle du mobile

L'infrastructure mobile détenait 50,60 % de la taille du marché de l'interception légale en 2025, reflétant les fondations établies de surveillance GSM, UMTS et LTE. Pourtant, les réseaux IP progressent à un CAGR de 19,05 % car la VoIP, la VoLTE et le trafic OTT déplacent les communications vers les domaines paquets. L'orientation vers les paquets libère la richesse des métadonnées, permettant aux agences de cartographier les graphes sociaux et les schémas comportementaux indisponibles dans la voix à bande étroite. Le découpage en tranches des réseaux sous 5G autonome crée des sous-réseaux virtuels qui contournent les sondes de cœur traditionnelles, suscitant une demande de fonctions d'interception résidant en périphérie. Les fournisseurs capables de fusionner les sondes du plan utilisateur avec des courtiers de paquets à haut débit captent l'attention des opérateurs de premier rang.

Le segment des réseaux fixes reste stable mais recule lentement à mesure que les retraits du cuivre s'accélèrent. Les déploiements VoLTE hybrides brouillent les frontières entre mobile et IP, imposant une orchestration d'interception unifiée sur les domaines RAN, cœur et IMS. La certification de conformité d'interception légale transpacifique de NEC avec SS8 illustre les exigences d'interception de paquets intercontinentaux pour les routes sous-marines. Au sein de la catégorie mobile, les réseaux 3G/4G génèrent encore la majorité des volumes de sondes, mais le trafic 5G croît de façon exponentielle, poussant les fournisseurs à concevoir des taux de capture de 100 Gbps sans perte de paquets. Par conséquent, les investissements s'orientent vers des cadres d'interception IP virtualisés et évolutifs qui préparent les opérateurs à l'avenir face à la montée du trafic chiffré.

Par canal de communication : les réseaux sociaux et la messagerie OTT stimulent l'innovation

L'interception vocale a contribué à 44,90 % des revenus en 2025, mais les réseaux sociaux et la messagerie OTT devraient progresser à un CAGR de 18,41 %. Le chiffrement par défaut sur des plateformes telles que WhatsApp et Signal remet en question les tactiques d'accès légal traditionnelles, alimentant la R&D en analyse de métadonnées, interception en point d'extrémité et piratage légal. Les propositions de politique de l'UE visant à sanctionner les fournisseurs non coopératifs augmentent la pression pour des architectures de traçabilité, créant des opportunités de marché pour les fournisseurs proposant des passerelles de conformité au sein des piles de messagerie. Les canaux de communication de données, englobant la messagerie transactionnelle et la télémétrie IoT, forment un niveau intermédiaire stable et bénéficient d'une croissance exponentielle du nombre d'appareils.

L'expansion OTT oblige les moteurs analytiques à corréler les identifiants d'utilisateurs, d'appareils et d'applications à travers des protocoles en couches. Les fournisseurs intègrent des modules d'intelligence artificielle qui déduisent l'intention à partir de la fréquence des messages, des schémas de contacts et de la géolocalisation plutôt que de déchiffrer le contenu. La voix reste cruciale pour les cibles à haute valeur dans le crime organisé, mais sa part relative diminue à mesure que les jeunes générations préfèrent le texte et le multimédia. L'interception axée sur les données gagne du terrain dans la surveillance des crimes financiers, où le routage de transactions suspectes apparaît souvent dans les en-têtes de paquets et les métadonnées de charge utile. Le marché de l'interception légale se diversifie ainsi vers des plateformes agnostiques aux canaux capables d'ingérer des flux de données hétérogènes.

Par utilisateur final : l'adoption par les entreprises s'accélère au-delà des fondements gouvernementaux

Les organismes gouvernementaux et les forces de l'ordre ont généré 67,10 % des revenus du marché de l'interception légale en 2025. Leurs dépenses restent ancrées dans les programmes de sécurité nationale, la lutte contre le terrorisme et la perturbation du crime organisé. Néanmoins, la demande des entreprises devrait progresser à un CAGR de 19,30 % à mesure que des secteurs tels que la finance et la santé font face à des mandats de surveillance des communications plus stricts. La règle du FinCEN sur les transferts de fonds transfrontaliers oblige les banques à mettre en œuvre une interception des flux de messages qui associe les instructions de la salle des changes aux profils des clients. La proposition de sécurité HIPAA de janvier 2025 du Département américain de la Santé et des Services sociaux introduit des obligations pour les prestataires de soins de santé de détecter les accès anormaux, les orientant vers des pistes d'audit activées par l'interception.

Les agences de renseignement, bien que moins nombreuses, maintiennent des exigences de premier ordre pour la fusion de données multilingues et multimodales et les analyses prédictives à long terme. Les entreprises se tournent vers des modèles de logiciel en tant que service qui transforment les capacités de niveau gouvernemental en tableaux de bord de conformité rentables. Les fournisseurs proposent des bibliothèques de règles sectorielles, telles que BSA/AML pour la banque, réduisant les délais de déploiement. Cependant, la sensibilité aux prix et les préoccupations relatives à la vie privée exigent une minimisation rigoureuse des données et un contrôle d'accès basé sur les politiques. À mesure que l'adoption par les entreprises s'étend, le secteur de l'interception légale élargit sa base adressable au-delà des acheteurs souverains, diversifiant les revenus.

Par mode de déploiement : la migration vers le cloud s'accélère malgré la domination du sur site

Les plateformes sur site représentaient 69,30 % des revenus du marché de l'interception légale en 2025, reflétant les mandats de souveraineté, l'isolation des réseaux classifiés et la confiance des auditeurs dans le contrôle local des données. La montée des cybermenaces convainc encore les agences militaires et de renseignement de maintenir des architectures à isolation physique. Pourtant, l'interception légale en tant que service cloud/hébergé devrait croître à un CAGR de 19,12 % car les conceptions en micro-services raccourcissent les cycles d'installation et réduisent les dépenses d'investissement. PertSol et Ribbon Communications proposent des sondes basées sur Kubernetes qui s'adaptent automatiquement sur du matériel standard, attrayantes pour les opérateurs de second rang et les opérateurs de réseau mobile virtuel.

Des modèles hybrides émergent comme un compromis pragmatique. Le déchiffrement des charges utiles sensibles peut rester sur site, tandis que les analyses de métadonnées non classifiées s'exécutent sur des GPU cloud pour un traitement à grande vitesse. Les contrats de fin 2024 de Gorilla Technology à Taïwan démontrent comment les forces de l'ordre peuvent exploiter les moteurs d'IA cloud sans renoncer à la garde des charges utiles brutes. Les options de services gérés répondent en outre aux pénuries de compétences en intégrant DevSecOps, les correctifs et les rapports de conformité dans des frais mensuels. Bien que le sur site domine les niches à haute sécurité, la trajectoire du marché de l'interception légale s'oriente vers des cadres de déploiement élastiques qui équilibrent contrôle et coût.

Analyse géographique

L'Amérique du Nord a conservé 38,85 % de la taille du marché de l'interception légale en 2025, soutenue par le financement fédéral, une infrastructure de télécommunications mature et des écosystèmes de fournisseurs qui façonnent les normes mondiales. Les agences américaines continuent d'affiner les dispositions de la loi sur l'assistance aux communications pour les forces de l'ordre, renforçant la demande intérieure de sondes modernisées. Les examens de sécurité de la chaîne d'approvisionnement 5G du Canada ajoutent de l'urgence pour que les opérateurs certifient leur conformité en matière d'interception dans un contexte de scrutin géopolitique. Le leadership régional dans la recherche en IA accélère l'adoption de modules analytiques avancés, alimentant des cycles vertueux d'innovation et d'approvisionnement. L'intensification des incidents de rançongiciels et de piratage parrainé par des États maintient les allocations budgétaires, assurant des renouvellements réguliers des plateformes.

L'Asie-Pacifique devrait afficher le CAGR régional le plus rapide à 19,36 % jusqu'en 2031. Les déploiements rapides de la 5G nécessitent des mécanismes d'interception pour les tranches de réseau et les clouds en périphérie, des tâches codifiées par le cadre technique du NCCC indien. L'Australie, le Japon et la Corée du Sud appliquent des règles strictes en matière d'infrastructure critique, stimulant des mises à niveau proactives des systèmes. Pendant ce temps, les opérateurs d'Asie du Sud-Est adoptent des sondes hébergées dans le cloud pour éviter des dépenses d'investissement élevées, s'alignant sur les agendas régionaux de transformation numérique. La doctrine de cyberguerre croissante de la Chine incite les États voisins à renforcer leurs capacités de surveillance nationales, renforçant la demande d'analyses pilotées par l'IA. La région présente cependant des régimes juridiques hétérogènes, obligeant les fournisseurs à adapter les packs de conformité par juridiction.

L'Europe présente une interaction complexe entre les garanties de la vie privée et les impératifs de sécurité. La recommandation du Groupe de haut niveau de la Commission européenne visant à sanctionner les fournisseurs OTT non coopératifs met en évidence une orientation réglementaire vers des communications traçables. Pourtant, les obligations du RGPD imposent la minimisation des données et des contraintes de finalité légale, augmentant la complexité du déploiement. La fragmentation des réglementations entre les États membres signifie que les opérateurs doivent souvent maintenir des passerelles de médiation parallèles pour accommoder des formats de remise d'interception légale différents. Les fournisseurs établis disposant de bibliothèques juridiques étendues bénéficient donc d'un avantage concurrentiel. Ailleurs, l'Amérique latine, le Moyen-Orient et l'Afrique restent des marchés naissants mais prometteurs ; les opérateurs y équilibrent les investissements en interception avec les déploiements d'infrastructure en cours, se tournant souvent vers des services cloud qui contournent les lourdes dépenses en matériel local.

Paysage concurrentiel

Le marché de l'interception légale est modérément fragmenté mais tend vers la consolidation à mesure que la 5G et le chiffrement élèvent les barrières techniques. Les spécialistes de niche établis tels que SS8, Cognyte (anciennement filiale de Verint) et Utimaco (désormais Nexburg) défendent leurs parts grâce à une expertise approfondie des protocoles et à des certifications gouvernementales de longue date. Cognyte a déclaré un chiffre d'affaires de 350,6 millions USD pour l'exercice 2025, soulignant l'échelle possible pour les acteurs centrés sur les logiciels axés sur les analyses pilotées par l'IA. Les grands équipementiers de télécommunications, Nokia, Ericsson, Cisco, intègrent directement des hooks d'interception dans les fonctions réseau, tirant parti de leur empreinte d'infrastructure pour vendre des options de conformité en complément. Cette intégration accélère l'adoption mais exerce une pression sur les prix des fournisseurs de sondes indépendants.

Les alliances stratégiques se multiplient à mesure que la complexité augmente. Le partenariat de NEC avec SS8 pour la certification d'interception légale transpacifique illustre des modèles de co-développement qui combinent le matériel de courtage de paquets avec des moteurs analytiques[5]NEC Corporation, « NEC et SS8 annoncent la certification d'interception légale transpacifique », nec.com. La Suite d'interception légale unifiée de Thales, déployée dans 40 pays auprès de 90 clients, démontre l'avantage dont bénéficient les entreprises proposant des boîtes à outils de conformité de bout en bout. Les innovateurs de plus petite taille se tournent vers le SaaS natif du cloud et la spécialisation en IA, se différenciant par des analyses comportementales en temps réel plutôt que par la seule capture de paquets. Certains sont des cibles d'acquisition pour de plus grands intégrateurs cherchant des améliorations rapides de leurs capacités.

Les feuilles de route technologiques convergent autour des sondes virtualisées, de la conformité 3GPP et des analyses tenant compte du chiffrement. Les fournisseurs investissent dans le traitement accéléré par GPU, les architectures à confiance zéro et l'IA explicable pour satisfaire aux tests d'admissibilité judiciaire. La participation aux normes offre un aperçu en avant-première des prochaines définitions de remise, une tactique exploitée par Ericsson et Nokia au sein des groupes de travail 3GPP. Le succès sur le marché dépend de plus en plus de la capacité à fournir des modèles de déploiement hybrides et évolutifs qui réduisent le coût total tout en respectant les règles de souveraineté des données basées sur la localisation.

Leaders du secteur de l'interception légale

SS8 Networks, Inc.

Verint Systems Inc.

Vocal Technologies Ltd.

Aqsacom Inc.

Nexburg GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Nexburg GmbH (anciennement Utimaco) a annoncé ses solutions 5G ID Associator et S8HR lors de l'ISS World Europe 2025, en mettant l'accent sur la conformité 3GPP.

- Février 2025 : Le Comité européen de la protection des données a publié des lignes directrices sur les risques liés à la vie privée dans l'IA qui ont un impact sur les plateformes d'interception améliorées par l'IA.

- Février 2025 : La réunion 120 du groupe de travail SA WG3 du 3GPP a fait progresser les spécifications d'assurance de sécurité 5G et d'interception légale.

- Janvier 2025 : Le Département américain de la Santé et des Services sociaux a proposé des règles de cybersécurité HIPAA plus strictes, augmentant les besoins de conformité dans le secteur de la santé.

- Janvier 2025 : Cognyte Software a déclaré un chiffre d'affaires de 350,6 millions USD pour l'exercice 2025, porté par la demande de plateformes analytiques centrées sur l'IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'interception légale comme l'ensemble des plateformes matérielles, logicielles et gérées permettant aux fournisseurs de services de communication de transmettre en temps réel des données vocales, de données et de métadonnées autorisées aux agences d'enquête sur les réseaux fixes, mobiles et IP. Nous suivons les revenus des solutions générés par les dispositifs de médiation, les points d'accès à l'interception, les passerelles, les serveurs de gestion et les couches analytiques associées.

Exclusion du périmètre : la revente de sondes passives héritées ne disposant pas d'une interface de remise conforme aux normes n'est pas incluse.

Aperçu de la segmentation

- Par composant

- Solution

- Dispositifs de médiation

- Points d'accès à l'interception

- Logiciels de gestion de l'interception

- Modules de déchiffrement et d'analyse

- Services

- Conseil

- Intégration et déploiement

- Support et maintenance

- Solution

- Par réseau

- Réseaux fixes

- Réseau téléphonique public commuté (RTPC)

- Haut débit

- Réseaux mobiles

- Système mondial de communications mobiles (GSM)

- Service général de radiocommunication par paquets (GPRS)

- 3G/4G/LTE

- 5G et futur réseau d'accès radio (RAN)

- Réseaux IP

- Voix sur protocole internet (VoIP)

- Surveillance du trafic de données

- Réseaux fixes

- Par canal de communication

- Communication vocale

- Communication de données

- Réseaux sociaux et messagerie OTT

- Par utilisateur final

- Agences gouvernementales et forces de l'ordre

- Agences de renseignement

- Entreprises

- Par mode de déploiement

- Sur site

- Interception légale en tant que service cloud/hébergé

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de la sécurité des réseaux chez des opérateurs de niveau 1, des responsables de la conformité au sein d'unités des forces de l'ordre, ainsi que des intégrateurs de systèmes régionaux en Amérique du Nord, en Europe et en Asie. Ces échanges ont permis de valider les fourchettes de prix, les densités de ports typiques et le rythme auquel les mises à niveau du cœur de réseau 5G intègrent des mécanismes d'interception.

Recherche documentaire

Nous avons commencé par cartographier les signaux de demande à partir de sources publiquement disponibles telles que les publications de normes ETSI et 3GPP, les tableaux de bord des abonnements mobiles de l'UIT, les dépôts de conformité CALEA aux États-Unis, les directives du Conseil européen sur la cybercriminalité et les données d'importation extraites de Volza pour les routeurs compatibles avec l'interception. Les notes financières des opérateurs télécoms cotés, les budgets annuels des agences de sécurité intérieure et les volumes de brevets récupérés via Questel nous ont aidés à dimensionner les dépenses adressables. Des flux payants internes, Dow Jones Factiva pour les actualités sur les transactions et D&B Hoovers pour les données financières des fournisseurs, ont comblé les lacunes historiques. Les données de trafic télécom par pays provenant de la Banque mondiale, les divulgations relatives aux enchères de spectre et les statistiques des associations commerciales régionales ont affiné les courbes d'adoption. Les sources mentionnées sont données à titre illustratif ; de nombreux documents supplémentaires ont été consultés pour recouper les chiffres et les définitions.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a été construit à partir des connexions haut débit et mobiles actives, en appliquant des facteurs de pénétration pour les sites compatibles avec l'interception, qui varient selon la rigueur réglementaire et le PIB. Des vérifications ascendantes sélectives — agrégations des fournisseurs et prix de vente moyen par port de médiation sur échantillon — ont ajusté les totaux. Les variables clés comprennent le nombre d'abonnements 4G/5G, le nombre moyen de demandes d'interception légale par million d'abonnés, les durées de conservation obligatoires, les dépenses de sécurité nationale et l'ASP médian des solutions. Les prévisions utilisent une régression multivariée combinée à l'ARIMA pour projeter la manière dont la croissance du trafic, les taux de chiffrement et les modifications réglementaires influencent les cycles de renouvellement des équipements. Lorsque les échantillons ascendants étaient insuffisants, nous avons procédé à une interpolation à l'aide d'analogues régionaux avant de réconcilier avec les données primaires.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport à des indicateurs indépendants (par ex., capex des opérateurs, revenus des logiciels de sécurité). Des réviseurs seniors examinent les anomalies, et les chiffres sont actualisés annuellement ; des événements extraordinaires déclenchent des mises à jour en cours de cycle. Une révision analytique de dernière étape est effectuée juste avant la publication, garantissant que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence du marché de l'interception légale de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des combinaisons de dispositifs, des années de base et des cadences de mise à jour différentes, et qu'elles relancent rarement leurs modèles lorsque les réglementations évoluent.

Les principaux facteurs d'écart comprennent des périmètres plus larges intégrant des outils d'analyse réseau, le recours à des agrégations de revenus fournisseurs sans calibration du trafic, des années de base plus anciennes maintenues constantes par une croissance linéaire, et des conversions de devises figées aux dates d'annonce, alors que nous rééquilibrons chaque année pour tenir compte des fluctuations de change et des modifications législatives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,47 Md USD (2025) | Mordor Intelligence | - |

| 5,14 Md USD (2024) | Global Consultancy A | Inclut les outils d'analyse réseau et les licences DPI au-delà du mandat d'interception légale |

| 3,50 Md USD (2021) | Industry Association B | Utilise uniquement le matériel d'écoute vocale hérité et maintient la base 2021 figée |

Ces comparaisons montrent que notre sélection rigoureuse du périmètre, notre actualisation annuelle et notre validation à double couche fournissent une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'interception légale d'ici 2031 ?

Le marché devrait atteindre 14,98 milliards USD d'ici 2031, avec un CAGR de 18,27 %.

Quelle région connaît la croissance la plus rapide sur le marché de l'interception légale ?

L'Asie-Pacifique devrait croître à un CAGR de 19,36 % jusqu'en 2031, portée par le déploiement rapide de la 5G et l'évolution des réglementations en matière de cybersécurité.

Pourquoi les services gagnent-ils du terrain dans le secteur de l'interception légale ?

La complexité des architectures 5G et l'évolution des mandats réglementaires nécessitent une intégration spécialisée, une conformité et un support de services gérés, entraînant un CAGR de 18,62 % pour le segment des services.

Comment l'adoption du cloud impacte-t-elle les solutions d'interception légale ?

Les plateformes d'interception hébergées dans le cloud offrent évolutivité et réduction des dépenses d'investissement, entraînant un CAGR de 19,12 % pour les déploiements cloud tout en permettant des analyses en temps réel pilotées par l'IA.

Quel type de réseau connaîtra la croissance la plus rapide pour les déploiements d'interception légale ?

Les réseaux IP devraient progresser à un CAGR de 19,05 % à mesure que les communications migrent de la voix à commutation de circuits vers les services basés sur les paquets.

Quels sont les principaux freins limitant la croissance du marché de l'interception légale ?

La réglementation stricte sur les droits à la vie privée et le coût élevé des déploiements multi-réseaux réduisent la croissance d'environ 2,8 % et 2,1 % respectivement sur la période de prévision.

Dernière mise à jour de la page le: