Taille et part du marché de la sécurité adaptative

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

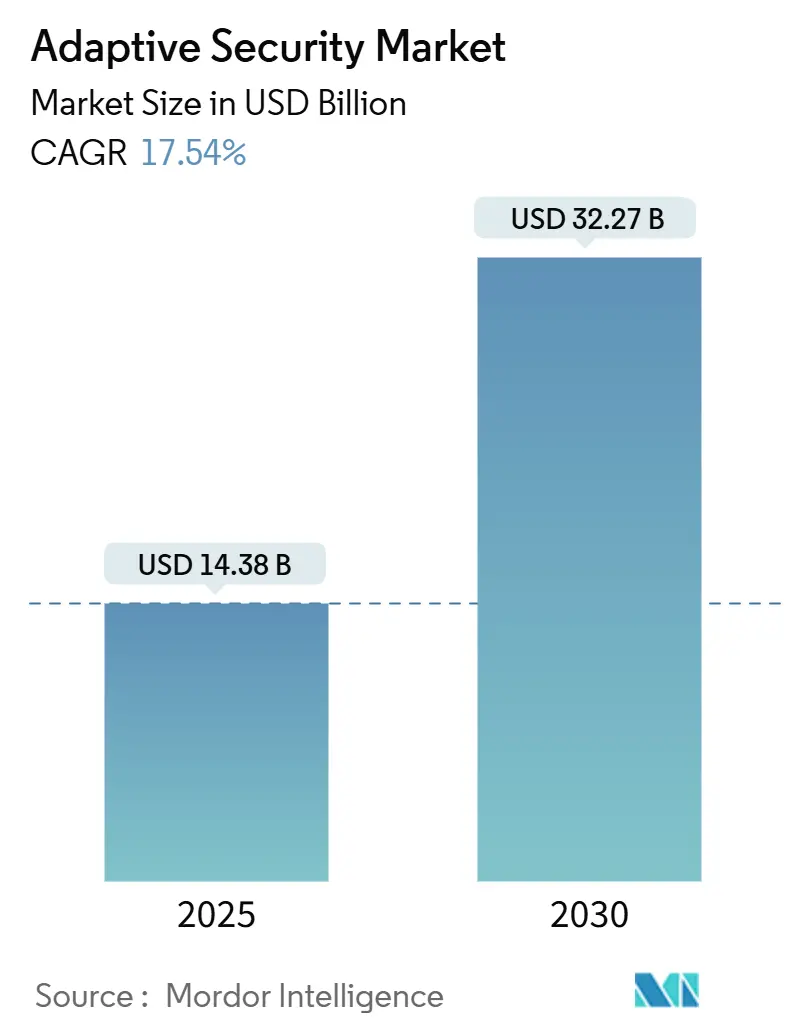

| Taille du Marché (2025) | 14.38 Milliards de dollars |

| Taille du Marché (2030) | 32.27 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

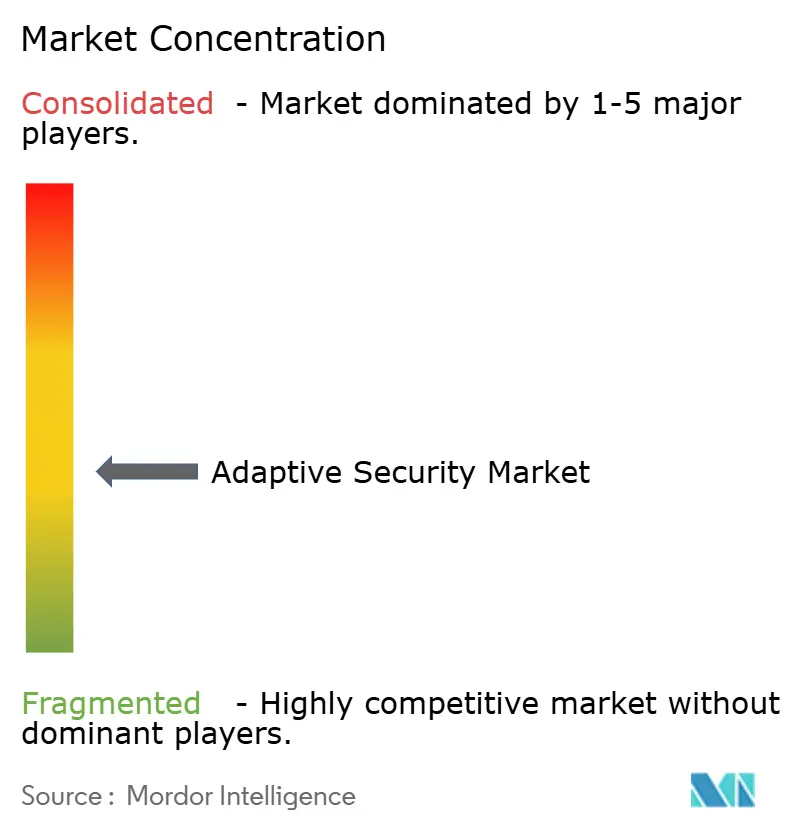

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité adaptative par Mordor Intelligence

Le marché de la sécurité adaptative est évalué à 14,38 milliards USD en 2025 et devrait atteindre 32,27 milliards USD d'ici 2030, progressant à un TCAC robuste de 17,54 %. Cette expansion reflète le passage rapide des défenses centrées sur le périmètre vers des architectures auto-apprenantes qui analysent le comportement des utilisateurs, le contexte des actifs et le renseignement sur les menaces en temps réel. Les mandats gouvernementaux de confiance zéro, des pénalités réglementaires plus sévères et une hausse sans précédent du trafic d'attaques pilotées par l'IA contraignent les entreprises à abandonner les contrôles statiques et à adopter des mesures de protection continuellement ajustées. Les fournisseurs intègrent le raisonnement par grands modèles de langage, l'orchestration automatisée des politiques et l'analyse comportementale dans des plateformes unifiées, réduisant le délai moyen de détection et de réponse tout en allégeant la charge administrative. La demande organique est amplifiée par la préoccupation croissante des conseils d'administration face aux atteintes à la réputation de la marque et aux paiements de rançongiciels qui dépassent régulièrement le coût des contrôles proactifs.

Principaux enseignements du rapport

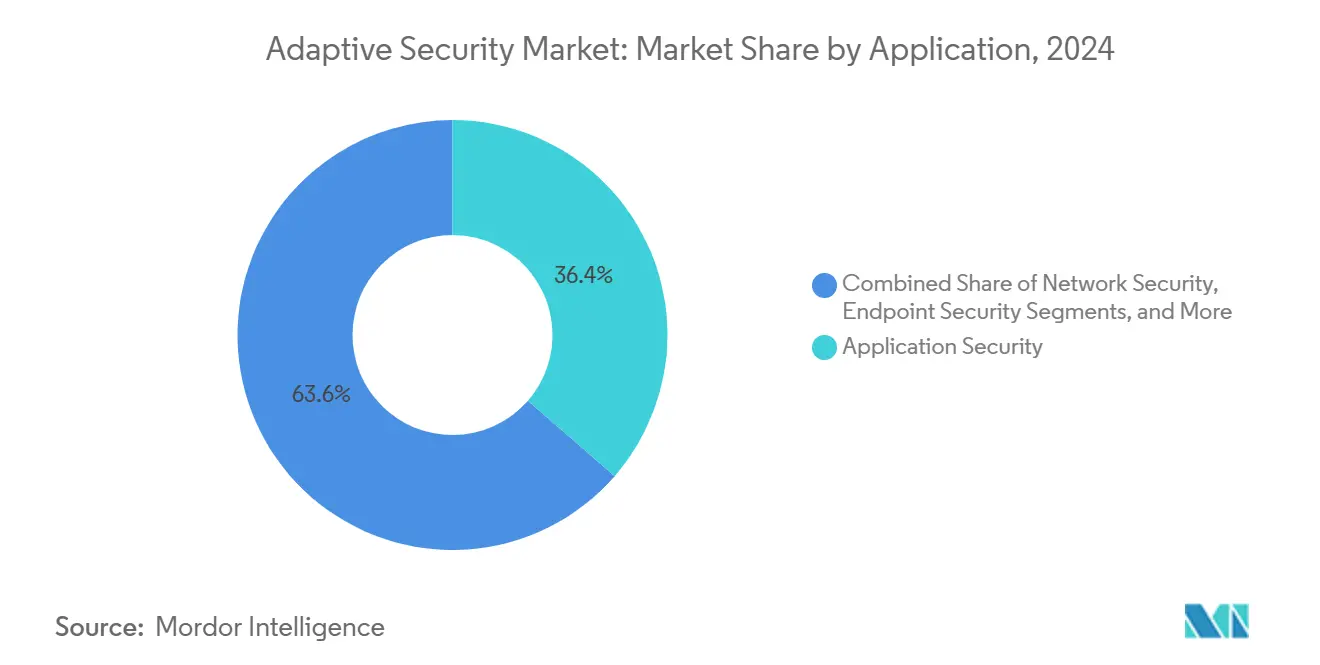

- Par application, la sécurité des applications a dominé avec 36,4 % de la part du marché de la sécurité adaptative en 2024 ; la sécurité en nuage est en passe de progresser à un TCAC de 18,1 % jusqu'en 2030.

- Par offre, les solutions ont représenté 62,6 % de la taille du marché de la sécurité adaptative en 2024, tandis que les services affichent le TCAC projeté le plus élevé à 17,8 % jusqu'en 2030.

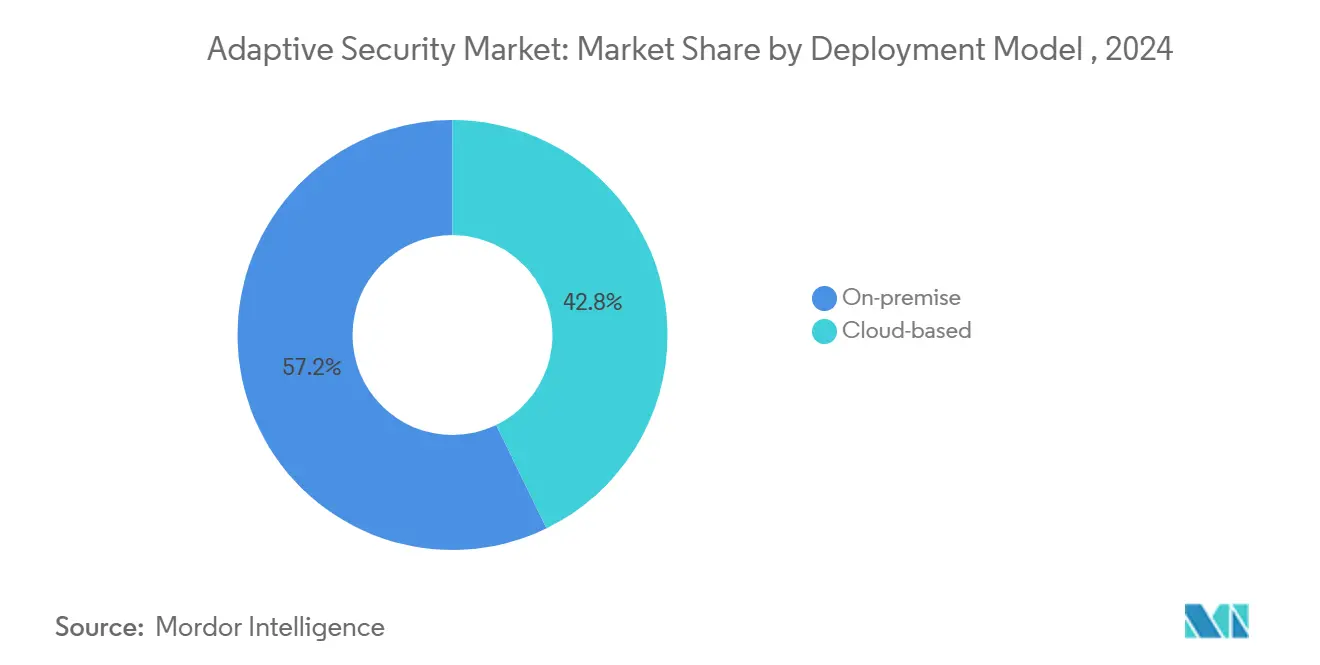

- Par déploiement, les modèles sur site ont détenu 57,2 % de la part du marché de la sécurité adaptative en 2024 ; les déploiements en nuage devraient croître à un TCAC de 19,7 % jusqu'en 2030.

- Par utilisateur final, le secteur BFSI a capté 27,1 % des revenus en 2024 ; le secteur de la santé progresse le plus rapidement avec un TCAC de 18,4 %.

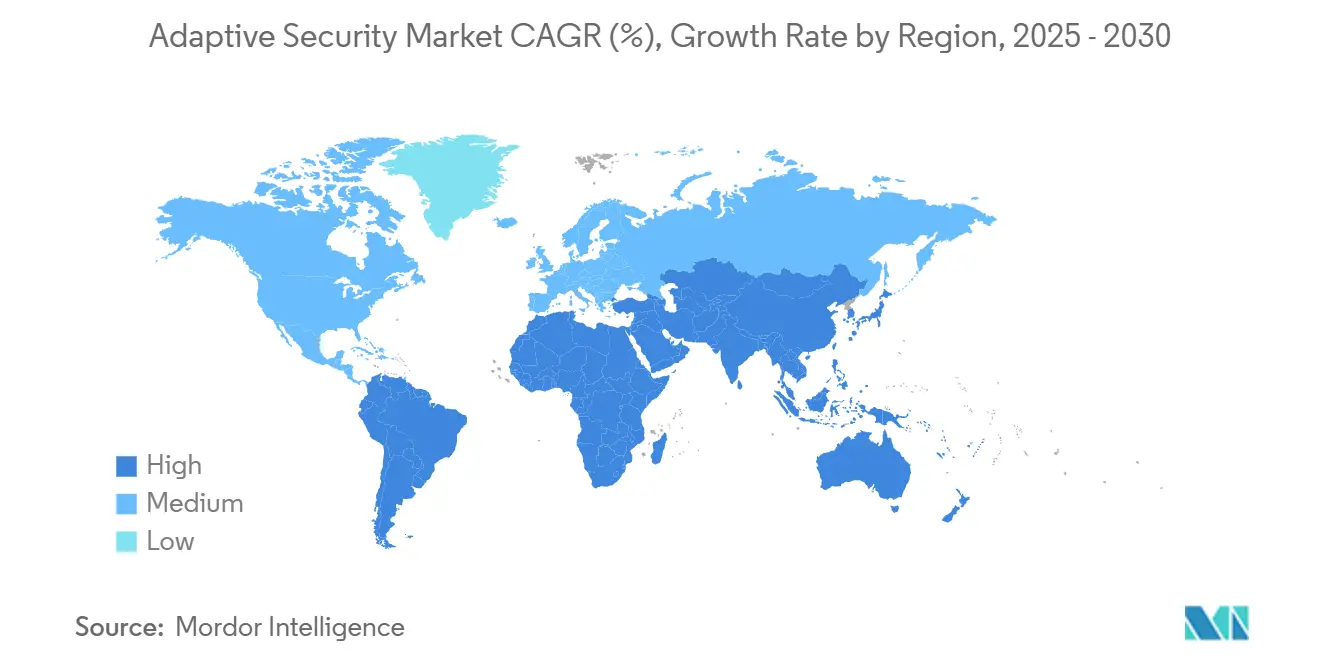

- Par géographie, l'Amérique du Nord a dominé avec 32,8 % des revenus de 2024, tandis que l'Asie-Pacifique est positionnée pour la progression la plus rapide avec un TCAC de 19,3 %.

Tendances et perspectives du marché mondial de la sécurité adaptative

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volume et sophistication croissants des cyberattaques | 4.2% | Mondial | Court terme (≤ 2 ans) |

| Mandats réglementaires (RGPD, CCPA, DORA, NIS2, etc.) | 3.8% | Amérique du Nord et UE, répercussions vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du nuage d'entreprise et des applications SaaS nécessitant des contrôles de confiance zéro | 3.5% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Trafic d'attaques généré par l'IA dépassant les défenses basées sur des règles | 2.9% | Mondial, marchés avancés en premier | Court terme (≤ 2 ans) |

| Multiplication des identités machine à machine nécessitant une notation continue des risques | 2.1% | Cœur Asie-Pacifique, répercussions mondiales | Long terme (≥ 4 ans) |

| Le découpage en tranches des réseaux 5G stimulant l'adoption de la micro-segmentation | 1.2% | Asie-Pacifique et UE en tant qu'adopteurs précoces, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le trafic d'attaques généré par l'IA dépasse les défenses basées sur des règles

Les adversaires dotés de capacités d'IA automatisent désormais le hameçonnage, la découverte de vulnérabilités et les mouvements latéraux, générant des schémas de trafic qui échappent aux outils basés sur les signatures. CrowdStrike a lancé des modules d'IA agentique en 2025 qui traquent et contiennent de manière autonome des logiciels malveillants jamais vus auparavant sur les terminaux et les charges de travail en nuage.[1]CrowdStrike, "Lancement de la chasse aux menaces par IA agentique," crowdstrike.comLe moteur de réponse autonome de Darktrace bloque déjà les sessions suspectes en cours, comme lors de sa mitigation en 2025 des vagues de hameçonnage ClickFix. Ces preuves illustrent comment les modèles comportementaux en temps réel supplantent les ensembles de règles statiques, consolidant la demande pour des solutions du marché de la sécurité adaptative qui affinent les politiques sans intervention humaine.

Les mandats réglementaires stimulent les investissements en sécurité axés sur la conformité

Les réglementations NIS2 et DORA de l'UE entrées en vigueur en 2025 imposent des amendes pouvant atteindre 10 millions EUR ou 2 % du chiffre d'affaires mondial en cas de contrôles cybernétiques insuffisants, contraignant les banques, les services publics et les prestataires de services numériques à mettre en œuvre une surveillance continue et un accès à moindre privilège. Les agences fédérales américaines font face à une pression identique en vertu du décret exécutif 14028, le modèle de maturité de confiance zéro de la CISA détaillant des jalons progressifs jusqu'à l'exercice fiscal 2027.[2]Agence pour la cybersécurité et la sécurité des infrastructures, "Modèle de maturité de confiance zéro," cisa.govLe Département américain de la Défense complète cela avec un cadre de confiance zéro obligatoire pour tous les réseaux d'ici 2027. Ensemble, ces mandats créent un effet multiplicateur qui stimule le marché de la sécurité adaptative, les entreprises recherchant des plateformes unifiées capables de faire correspondre un seul contrôle à plusieurs réglementations.

L'expansion du nuage d'entreprise et des applications SaaS nécessite des contrôles de confiance zéro

L'adoption croissante du multicloud pousse les charges de travail au-delà des périmètres fixes, rendant les VPN conventionnels inefficaces. Soixante-dix pour cent des entreprises ont constitué des équipes de sécurité dédiées aux applications SaaS pour maîtriser cette expansion, selon les recherches de la Cloud Security Alliance citées lors du lancement de Microsoft Security Copilot en 2025. Le partenariat de Palo Alto Networks en 2025 avec Zero Networks ajoute une micro-segmentation automatisée aux pare-feux de nouvelle génération, permettant des politiques tenant compte de l'identité sur les actifs hybrides.[3]Palo Alto Networks, "Annonce du partenariat avec Zero Networks," paloaltonetworks.com Ces évolutions soulignent pourquoi les fournisseurs du marché de la sécurité adaptative convergent la télémétrie réseau, des charges de travail et des identités dans un moteur de politique unique capable de suivre les ressources où qu'elles se trouvent.

Multiplication des identités machine à machine nécessitant une notation continue des risques

Les déploiements de l'Industrie 4.0 connectent les actifs de technologie opérationnelle aux réseaux d'entreprise, multipliant les identités non humaines. Rockwell Automation note que les usines équipées de capteurs IIoT ajoutent souvent des milliers d'identifiants non gérés par ligne de production. L'ISACA recommande une hygiène des identifiants pilotée par l'IA qui vérifie l'état du micrologiciel, la localisation et le comportement avant d'accorder l'accès aux appareils.[4]ISACA, "Guide de gouvernance de la sécurité de l'IA et de l'IoT," isaca.org Le découpage en tranches des réseaux 5G complique davantage les choses en permettant des micro-réseaux à la demande, chacun nécessitant des politiques adaptées, un scénario déjà souligné par les directives de la GSMA pour les déploiements 5G privés. La gouvernance adaptative des identités devient une capacité de base à mesure que le marché de la sécurité adaptative évolue.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénurie de talents en cybersécurité | -2.8% | Mondial, aiguë en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Coût total de possession élevé et complexité d'intégration pour les parcs informatiques existants | -2.1% | Mondial, concentré dans les grandes entreprises | Court terme (≤ 2 ans) |

| Environnements OT/ICS hérités avec des protocoles propriétaires | -1.6% | Industrie manufacturière et services publics à l'échelle mondiale | Long terme (≥ 4 ans) |

| Conflits de souveraineté des données dans les déploiements multicloud | -1.3% | Environnements réglementaires de l'UE et de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en cybersécurité

Il y a près de 600 000 postes de cybersécurité non pourvus aux États-Unis, et les praticiens expérimentés jouissent d'un taux de chômage nul, selon le bilan du marché du travail 2025 de Varonis. Les petites entreprises et les PME asiatiques sont les plus touchées, une enquête japonaise auprès des PME en 2024 montrant que les pénuries de personnel constituent le principal obstacle à la préparation cybernétique. Cet écart favorise les services de détection et de réponse gérés et alimente la prévision de TCAC de 17,8 % pour le segment des services au sein du marché de la sécurité adaptative. Fortinet a répondu à la pénurie de compétences en intégrant des guides de procédures d'IA générative dans FortiAnalyzer 2025, permettant à des équipes réduites de trier des alertes qui nécessitaient auparavant des analystes seniors.

Coût total de possession élevé et complexité d'intégration pour les parcs informatiques existants

La mise à niveau des contrôles de confiance zéro sur une infrastructure vieille de plusieurs décennies exige souvent une refonte complète du réseau. L'audit de progression 2024 de la CISA a révélé des dépassements de budget de 15 à 30 % dans les projets pilotes fédéraux lors de l'intégration de schémas d'authentification hérités. Les fabricants font face à des frictions similaires : les protocoles de bus de terrain propriétaires manquent souvent de chiffrement moderne, rendant le déploiement d'agents risqué pour la disponibilité. Ces coûts imprévus freinent l'adoption rapide, tempérant la croissance du marché de la sécurité adaptative, bien que les fournisseurs proposent désormais des plateformes superposées qui minimisent le remplacement complet des systèmes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : protection des architectures axées sur les API

La taille du marché de la sécurité adaptative pour la sécurité des applications s'élevait à 5,23 milliards USD en 2024 et représentait 36,4 % des revenus en raison de l'exploitation accrue des API. Le rapport 2025 d'Akamai sur les applications et les API a révélé que les API représentent 57 % de tout le trafic observé et sont de plus en plus utilisées comme vecteurs d'attaque. Les entreprises déploient donc l'inspection à l'exécution, la validation des schémas et l'établissement de références comportementales pour bloquer les attaques par injection qui contournent les passerelles de périmètre. La sécurité en nuage, quant à elle, progresse à un TCAC de 18,1 % à mesure que les moteurs de politique de confiance zéro s'intègrent directement dans les orchestrateurs de conteneurs et les environnements d'exécution sans serveur, offrant aux équipes DevOps des protections natives. Des fournisseurs tels que Syncloop superposent la détection d'anomalies non supervisée sur les clusters Kubernetes, réduisant les faux positifs et allégeant la fatigue des centres opérationnels de sécurité. Les contrôles réseau et des terminaux restent essentiels mais convergent dans des offres groupées de plateformes afin que les acheteurs puissent rationaliser les pipelines de télémétrie et automatiser la perturbation de la chaîne d'attaque.

Par offre : l'expansion des services signale une dynamique d'externalisation

Bien que les solutions conservent 62,6 % des ventes de 2024, la taille du marché de la sécurité adaptative pour les services progressera plus rapidement à mesure que les conseils d'administration externalisent la détection, la réponse et le reporting de conformité auprès d'experts. Les pénuries de compétences et les besoins de couverture 24h/24 et 7j/7 poussent même les entreprises du Fortune 500 vers l'orchestration gérée. L'étude de cas de Ciena sur les clients de réseaux optiques montre que les fournisseurs de services intègrent des analyses de menaces pilotées par l'IA dans les offres de connectivité, déchargeant les clients industriels des dépenses d'investissement et des contraintes de compétences. Les fournisseurs de services exploitent des SIEM mutualisés et l'AIOps pour réduire le coût par client et élargir la marge brute, renforçant un cycle où les acheteurs de technologie préfèrent les résultats à la possession d'outils.

Par modèle de déploiement : la sécurité native en nuage gagne du terrain

Les modèles sur site commandent encore une part de revenus de 57,2 % sur le marché de la sécurité adaptative en 2024, en raison des mandats de souveraineté des données dans la finance et la défense. Pourtant, le déploiement en nuage s'accélère à un TCAC de 19,7 % à mesure que les hyperscalers proposent des zones de nuage souverain et l'informatique confidentielle pour les charges de travail réglementées. La subvention pour les solutions de productivité de Singapour couvre jusqu'à 50 % des dépenses de cybersécurité éligibles, catalysant l'adoption parmi les PME. Les moteurs fournis en nuage actualisent la logique des politiques quotidiennement, une tâche que les équipes sur site reportent souvent en raison des fenêtres de contrôle des changements, faisant davantage pencher la balance économique en faveur des modèles SaaS.

Par utilisateur final : le secteur de la santé mène la hausse de la croissance

Le secteur BFSI a généré les dépenses les plus élevées en 2024, représentant 27,1 % de la part du marché de la sécurité adaptative, porté par les mandats mondiaux de Bâle III, PCI-DSS et de paiements en temps réel. Les coûts des violations dans le secteur financier ont dépassé en moyenne 6 millions USD, selon l'analyse d'impact 2024 de JumpCloud. Le secteur de la santé affiche la trajectoire la plus forte, avec un TCAC de 18,4 %, car les groupes de rançongiciels exploitent la dépendance aux dossiers de santé électroniques et la sensibilité aux temps d'arrêt. Le déploiement de la sécurité IoT médicale de Palo Alto Networks en 2025 segmente les pompes à perfusion et les dispositifs d'imagerie, en conformité avec les règles de journalisation HIPAA. Le secteur manufacturier suit de près, 90 % des responsables d'usines classant désormais la cybersécurité IT/OT parmi les trois premiers postes budgétaires selon le sondage Industrie 4.0 2025 d'Oil and Gas IQ.

Analyse géographique

La part de 32,8 % de l'Amérique du Nord découle des premiers projets pilotes de confiance zéro, de la profondeur du financement par capital-risque et des dépenses fédérales. Le décret exécutif 14028 et les directives de la CISA obligent les agences fédérales à déployer une authentification continue, suscitant une imitation du secteur privé dans les chaînes d'approvisionnement. Microsoft fournit des plans directeurs prescriptifs pour les agences migrant vers Security Copilot, accélérant la diffusion des meilleures pratiques dans toute la région. Les viviers de talents locaux et un marché de la cyberassurance bien développé soutiennent également des prix premium pour les produits à haute assurance.

L'Asie-Pacifique est positionnée pour la progression la plus rapide avec un TCAC de 19,3 % jusqu'en 2030. Le Conseil de stratégie de cybersécurité du Japon a alloué 1 200 milliards JPY à des programmes de R&D public-privé, favorisant les fournisseurs nationaux qui intègrent la cryptographie post-quantique et le partage de renseignements sur les menaces. Le plan directeur Smart Nation de Singapour injecte des fonds pour l'automatisation des centres opérationnels de sécurité par l'IA, tandis que les fabricants multinationaux délocalisent leurs installations en Asie du Sud-Est et exigent des protections adaptatives pour les usines intelligentes. La domination de la Chine dans les brevets de sécurité IA, représentant 70 % des dépôts mondiaux de 2023, presse les pays voisins d'accélérer l'innovation locale et les pactes de partage transfrontalier des menaces.

L'Europe enregistre une croissance solide portée par le poids réglementaire. NIS2 oblige les opérateurs d'énergie, d'eau et de transport à vérifier le renforcement de la chaîne d'approvisionnement, tandis que DORA étend des règles similaires aux entités financières. L'enquête 2025 de l'ENISA a montré 86 % d'adoption des politiques mais seulement 47 % d'allocation budgétaire, impliquant une demande latente pour des services gérés clés en main. La prochaine loi sur la résilience cybernétique élargit la couverture à tous les produits numériques, alimentant de nouveaux achats parmi les fabricants d'électronique grand public.

Paysage concurrentiel

Le marché de la sécurité adaptative présente un premier niveau modérément consolidé où Cisco, Palo Alto Networks et CrowdStrike regroupent l'analyse réseau, des charges de travail et des identités dans des plateformes à licence unique. La publication en 2025 par Cisco d'un moteur de raisonnement IA en source ouverte abaisse la barrière à l'entrée pour les modèles de détection pilotés par la communauté et renforce son avantage écosystémique. Palo Alto Networks complète la R&D organique par des acquisitions ciblées telles que l'intégration de Zero Networks qui apporte la segmentation centrée sur l'identité directement dans son système d'exploitation NGFW. CrowdStrike s'étend à la gestion de la posture en nuage avec Falcon Cloud, tirant parti de sa domination sur les terminaux pour la vente croisée.

Les acquisitions stratégiques se poursuivent : Mastercard a payé 2,65 milliards USD pour le spécialiste du renseignement sur les menaces Recorded Future, tandis que Sophos a dépensé 859 millions USD pour l'unité MDR de Secureworks, renforçant collectivement l'étendue des lacs de données et les capacités analytiques. Désireux de se différencier, les acteurs établis investissent des pourcentages à deux chiffres de leurs revenus dans l'IA et l'apprentissage automatique pour raccourcir les latences de détection et permettre l'auto-réparation.

Les fournisseurs challengers se taillent des niches dans la micro-segmentation, la sécurité des API et la préparation post-quantique. Illumio et ColorTokens remportent des contrats dans les nuages de santé et de télécommunications en automatisant la création de politiques basée sur les étiquettes de charge de travail. Clavister a obtenu un brevet européen pour la génération de politiques pilotée par l'IA en novembre 2024, signalant une innovation à petite capitalisation qui attire l'attention des fabricants d'équipements d'origine. Les dépôts de brevets des instituts chinois s'accélèrent (en hausse de 35 % en glissement annuel en 2024), intensifiant la concurrence pour la propriété intellectuelle différenciée et accélérant l'harmonisation des normes.

Leaders du secteur de la sécurité adaptative

Trend Micro

Rapid7

Cisco Systems

Juniper Networks

IBM Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : MIND a obtenu 30 millions USD de financement pour étendre ses solutions de prévention des pertes de données pilotées par l'IA, reflétant la confiance des investisseurs dans les contrôles proactifs basés sur l'apprentissage automatique.

- Juin 2025 : NTT DATA a lancé des services d'infrastructure définie par logiciel alimentés par l'IA pour les produits Cisco, répondant à une technologie obsolète qui entrave la progression numérique de 80 % des entreprises.

- Mai 2025 : Palo Alto Networks s'est associé à Zero Networks pour intégrer les pare-feux de nouvelle génération avec une micro-segmentation automatisée pour une orchestration dynamique des politiques.

- Avril 2025 : Cisco a dévoilé des modèles de raisonnement IA en source ouverte lors de la RSAC 2025, encourageant l'adoption communautaire de la détection des menaces améliorée par l'IA.

- Avril 2025 : Fortinet a étendu FortiAI à travers le tissu de sécurité, permettant une protection autonome contre les menaces grâce à l'IA générative et à l'AIOps

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la sécurité adaptative comme l'ensemble des logiciels commerciaux, des fonctions activées par le matériel et des services gérés qui surveillent en continu le comportement des utilisateurs, le contexte des actifs et le renseignement externe afin de prédire, prévenir, détecter et répondre aux cybermenaces sur les couches réseau, terminal, application et cloud.

Selon Mordor Intelligence, les revenus sont enregistrés au moment où un fournisseur ou un prestataire de services comptabilise les ventes de ces capacités adaptatives dans le cadre d'une offre unifiée ou modulaire.

Exclusion du périmètre : les produits qui ne fournissent que des pare-feux conventionnels basés sur des signatures ou des pare-feux périmètriques sans analyse comportementale intégrée ne sont pas comptabilisés.

Aperçu de la segmentation

- Par application

- Sécurité des applications

- Sécurité des réseaux

- Sécurité des terminaux

- Sécurité en nuage

- Autres

- Par offre

- Solutions

- Services

- Par modèle de déploiement

- Sur site

- En nuage

- Par utilisateur final

- BFSI

- Gouvernement et défense

- Industrie manufacturière (Industrie 4.0)

- Santé et sciences de la vie

- Énergie et services publics

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des CISO, des responsables SOC et des partenaires de distribution en Amérique du Nord, en Europe et dans les régions d'Asie à forte croissance afin de valider les intentions de dépenses, les obstacles au déploiement et les tailles de contrats typiques. Des enquêtes courtes auprès de prestataires de sécurité gérée ont permis d'affiner les hypothèses de pénétration cloud par rapport aux déploiements sur site.

Recherche documentaire

Nous avons commencé par des ensembles de données publics cartographiant la surface de menace mondiale, tels que les notifications de violations de l'ENISA, les statistiques de vol d'identité de la FTC américaine et les avis des CERT Asie-Pacifique, qui révèlent les volumes d'incidents et les vecteurs d'attaque. Des associations professionnelles, notamment la Cloud Security Alliance et l'Open Web Application Security Project, ont fourni des ratios d'adoption pour les modèles zero-trust et DevSecOps. Les rapports 10-K des entreprises, les présentations aux investisseurs et les dépôts de brevets ont été exploités via D&B Hoovers et Dow Jones Factiva pour établir des références sur les répartitions de revenus des fournisseurs et la dynamique des pipelines. Les données d'expéditions douanières de Volza nous ont aidés à appréhender les flux d'appareils adaptatifs basés sur le matériel. Cette liste est illustrative ; plusieurs autres sources ouvertes et par abonnement ont alimenté des vérifications granulaires.

Dimensionnement du marché et prévisions

Une reconstruction descendante des bassins de demande, construite à partir des dépenses nationales en cybersécurité, des dépenses informatiques des entreprises et des références de coûts d'incidents, est corroborée par des vérifications ascendantes ponctuelles telles que le prix de vente moyen échantillonné multiplié par les taux de renouvellement de la base installée et les consolidations de capacités des principaux MSSP. Les variables clés comprennent la fréquence des violations, le délai moyen de détection, les taux de déploiement des politiques zero-trust, la part des charges de travail cloud et les niveaux de postes vacants en sécurité, qui alimentent ensemble notre prévision par régression multivariée. Lorsque les consolidations fournisseurs laissaient des lacunes, nous avons inféré les volumes en alignant les rotations des stocks des canaux avec les chiffres de carnet de commandes annoncés.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen à trois niveaux : des scanners automatisés de variance signalent les anomalies, les analystes seniors rapprochent les valeurs aberrantes, et un audit final par les pairs valide le modèle. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des opérations de M&A significatives ou des évolutions réglementaires. Juste avant la publication, un analyste effectue une nouvelle collecte de données afin que les clients reçoivent notre vue la plus récente.

Pourquoi la base de référence en sécurité adaptative de Mordor bénéficie d'une confiance décisionnelle inégalée

Les chiffres publiés divergent souvent parce que les entreprises diffèrent sur ce qui constitue l'« adaptatif », l'étendue des revenus de services comptabilisés et le calendrier de conversion des devises. Nous divulguons chaque hypothèse, maintenons des cycles d'actualisation annuels et, surtout, laissons les données primaires prévaloir sur les ratios historiques lorsque les marchés pivotent.

Les principaux facteurs d'écart incluent d'autres acteurs regroupant des outils cyber plus larges, traitant des projets pilotes comme des revenus matures, ou projetant une érosion agressive des prix sans valider les contrats fournisseurs. L'année de base de Mordor (2025) reflète uniquement les revenus comptabilisés et tempère la compression des prix avec les tendances réelles des ASP recueillies lors des entretiens.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 14,38 Md USD (2025) | Mordor Intelligence | - |

| 11,7 Md USD (2024) | Consultance régionale A | Inclut des outils SIEM non comportementaux et applique les taux de change 2023 aux devises 2024 |

| 13,6 Md USD (2024) | Revue professionnelle B | Comptabilise les contrats de preuve de concept et suppose une baisse annuelle uniforme des prix de 20 % |

| 12,27 Md USD (2024) | Consultance mondiale C | Utilise une extrapolation de la base installée sans valider les revenus des services multi-locataires |

Ces comparaisons montrent que lorsque le périmètre, la tarification et la cadence d'actualisation sont normalisés, la base de référence 2025 de Mordor offre une ancre équilibrée et transparente que les décideurs peuvent relier à des variables clairement documentées et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la sécurité adaptative en 2025 ?

Le marché de la sécurité adaptative est évalué à 14,38 milliards USD en 2025 et devrait atteindre 32,27 milliards USD d'ici 2030.

Quel est le TCAC prévu pour le marché de la sécurité adaptative jusqu'en 2030 ?

Le marché devrait se développer à un taux de croissance annuel composé de 17,54 % de 2025 à 2030.

Quel segment d'application connaît la croissance la plus rapide ?

La sécurité en nuage est le segment d'application à la croissance la plus rapide, progressant à un TCAC de 18,1 % jusqu'en 2030, à mesure que les entreprises sécurisent leurs charges de travail hybrides et multicloud.

Quelle région connaîtra la croissance la plus élevée ?

L'Asie-Pacifique est positionnée pour enregistrer la progression la plus rapide avec un TCAC de 19,3 % jusqu'en 2030, soutenue par les initiatives numériques gouvernementales et l'expansion de l'infrastructure 5G.

Quel facteur clé pousse les entreprises à adopter des solutions de sécurité adaptative ?

La multiplication des cyberattaques générées par l'IA qui échappent aux outils basés sur les signatures pousse les organisations vers des plateformes qui exploitent l'analyse par apprentissage automatique et la réponse autonome.

Dernière mise à jour de la page le: