Taille et part du marché des logiciels de sécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 72.19 Milliards de dollars |

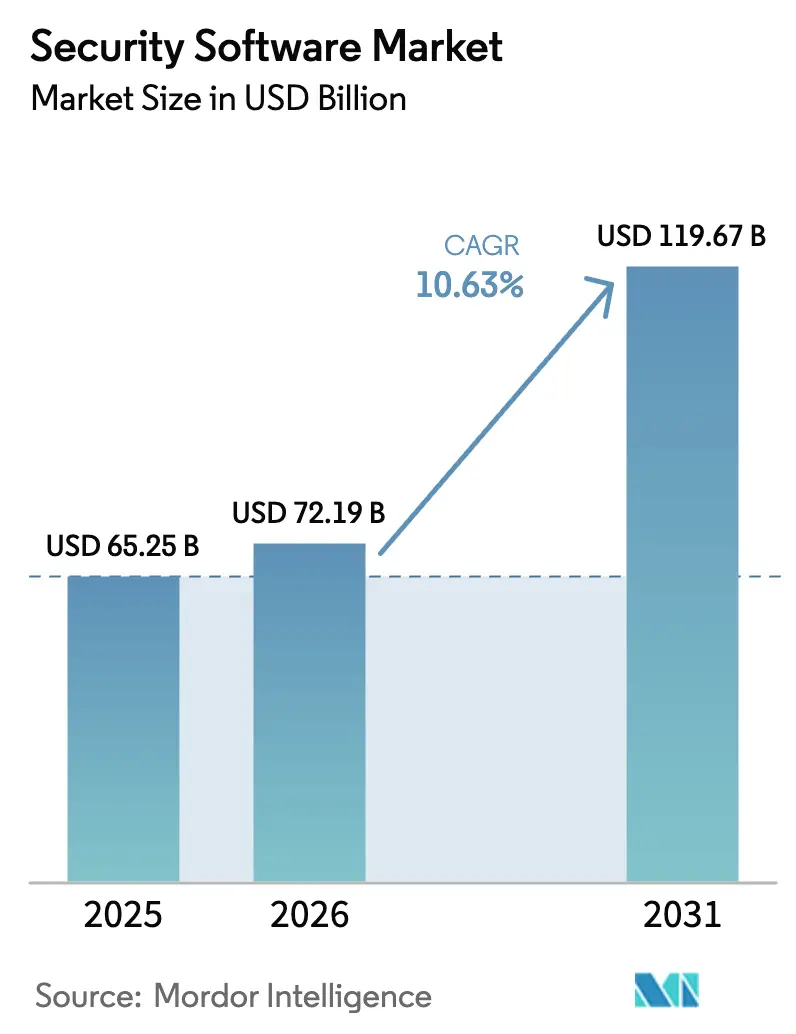

| Taille du Marché (2031) | 119.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.63% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de sécurité par Mordor Intelligence

La taille du marché des logiciels de sécurité était évaluée à 65,25 milliards USD en 2025 et devrait croître de 72,19 milliards USD en 2026 pour atteindre 119,67 milliards USD d'ici 2031, à un TCAC de 10,63 % durant la période de prévision (2026-2031). La demande robuste découle de la montée des menaces activées par l'IA, des nouvelles obligations réglementaires et de la convergence de la cyber-assurance avec la gestion des risques, qui contraignent toutes les organisations à investir dans des plateformes de sécurité de bout en bout. Les architectures centrées sur l'identité, l'adoption du modèle zéro confiance et la protection des charges de travail cloud sont des thèmes clés qui reconfigurent les feuilles de route des éditeurs. La dynamique des dépenses reste la plus forte dans les secteurs à forte exposition à la conformité, tandis que les petites et moyennes entreprises (PME) comblent leurs lacunes historiques en matière de sécurité grâce à des modèles par abonnement. L'intensité concurrentielle s'accroît à mesure que les acteurs établis poursuivent la consolidation de leurs plateformes et que les nouveaux entrants se différencient par des capacités quantiques sécurisées et alimentées par l'IA, maintenant une pression élevée sur les prix et l'innovation sur l'ensemble du marché des logiciels de sécurité. [1]Commission européenne, "Stratégie de cybersécurité pour la décennie numérique," ec.europa.eu

Principaux enseignements du rapport

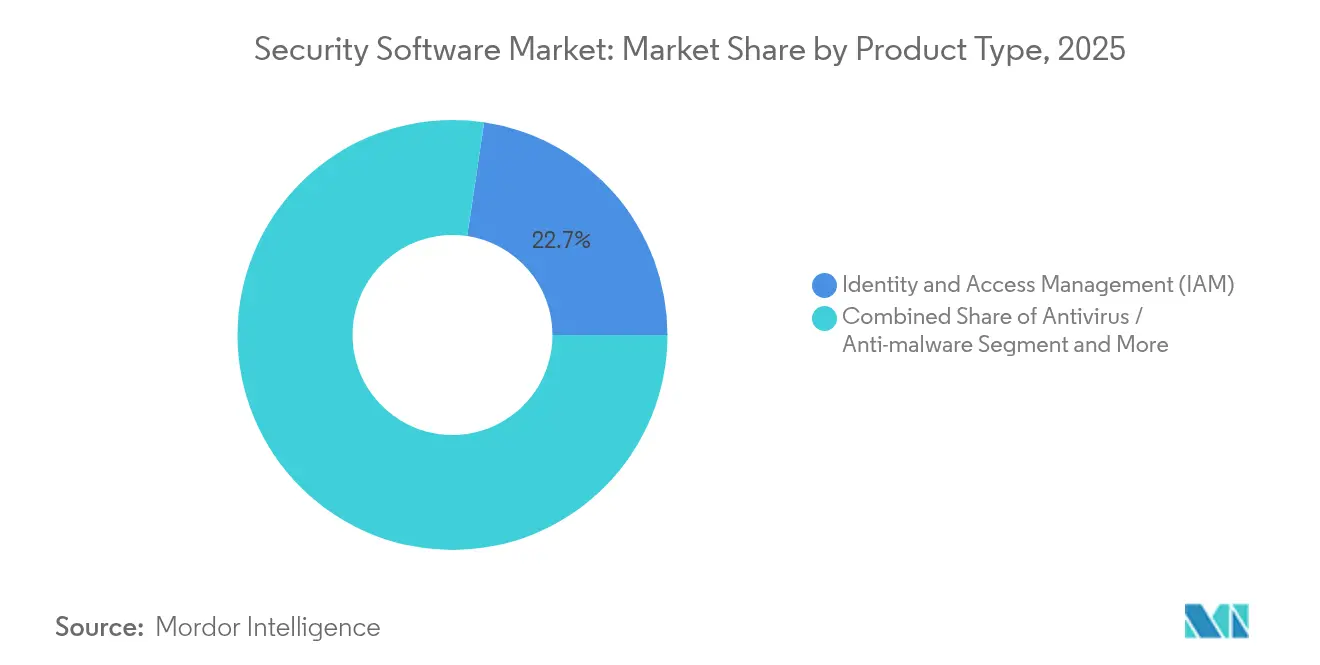

- Par type de produit, la Gestion des identités et des accès a représenté 22,65 % de la part de marché des logiciels de sécurité en 2025 ; la GIA zéro confiance connaît la croissance la plus rapide avec un TCAC de 16,25 % jusqu'en 2031.

- Par mode de déploiement, les solutions basées sur le cloud ont détenu 61,50 % de la part de marché des logiciels de sécurité en 2025, tandis que ce même mode progresse à un TCAC de 17,8 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 66,30 % de la taille du marché des logiciels de sécurité en 2025 ; le segment des PME se développe à un TCAC de 14,25 % jusqu'en 2031.

- Par application, la Sécurité en tant que Service a représenté 19,10 % de la taille du marché des logiciels de sécurité pour les applications en 2025 et affichera le TCAC le plus élevé de 18,65 % durant la fenêtre de prévision.

- Par secteur d'utilisation finale, le BFSI a capté 25,60 % de la taille du marché des logiciels de sécurité en 2025, tandis que la santé devrait enregistrer le TCAC le plus rapide de 15,05 % jusqu'en 2031.

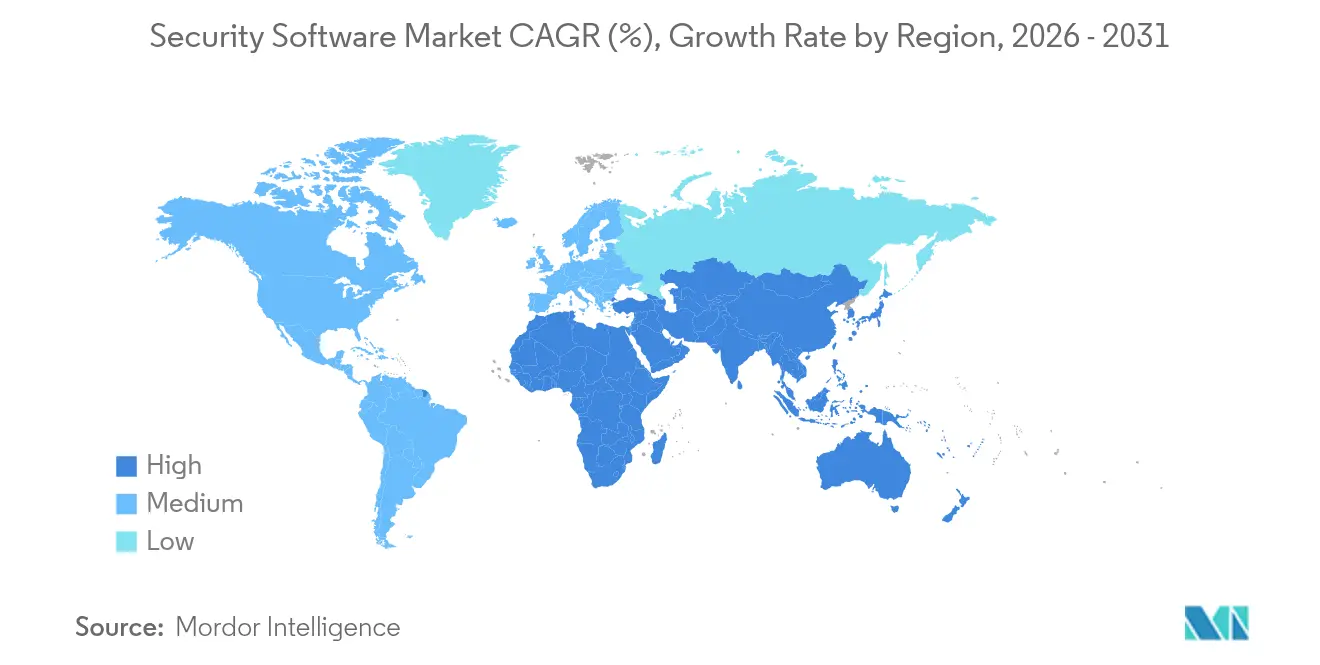

- Par géographie, l'Amérique du Nord a conservé 37,65 % de la part de marché des logiciels de sécurité en 2025 ; le Moyen-Orient connaîtra la croissance la plus rapide avec un TCAC de 14,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de sécurité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volume et sophistication croissants des cyberattaques | 2.80% | Mondial | Court terme (≤ 2 ans) |

| Conformité obligatoire au RGPD, au CCPA, à DORA et aux règles sectorielles en matière de cybersécurité | 2.10% | Amérique du Nord et UE, avec répercussions sur l'APAC | Moyen terme (2-4 ans) |

| Expansion rapide des charges de travail cloud exigeant une sécurité zéro confiance | 1.90% | Mondial, avec des gains précoces en Amérique du Nord, dans l'UE et en APAC | Moyen terme (2-4 ans) |

| La souscription de cyber-assurance impose désormais des contrôles logiciels | 1.40% | Amérique du Nord et UE en cœur de marché, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Convergence des technologies opérationnelles et des technologies de l'information déclenchant des dépenses en sécurité ICS spécialisée | 1.20% | Mondial, concentré dans les pôles manufacturiers | Long terme (≥ 4 ans) |

| Course aux armements en matière d'outils de sécurité offensive alimentés par l'IA entre les acteurs malveillants | 1.60% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volume et sophistication croissants des cyberattaques

Les attaquants exploitent des outils d'IA générative qui automatisent le harponnage, les deepfakes audio et les logiciels malveillants polymorphes, contraignant les entreprises à se tourner vers des défenses adaptatives pilotées par l'analytique. En 2024, 25,7 % des incidents industriels recensés ont ciblé des sites de fabrication, ce qui a conduit le sidérurgiste Nucor à refondre entièrement sa pile de détection après une violation. L'APAC a représenté 31 % des attaques mondiales l'année dernière, et les coûts régionaux de la cybercriminalité devraient atteindre 3 300 milliards USD d'ici 2025. Ces dynamiques de menace accélèrent l'adoption de plateformes unifiées de détection et de réponse étendues (XDR) au sein du marché des logiciels de sécurité. [2]Institut national des normes et de la technologie, "Standardisation de la cryptographie post-quantique," nist.gov

Conformité obligatoire au RGPD, au CCPA, à DORA et aux règles sectorielles en matière de cybersécurité

Les régulateurs prescrivent des contrôles techniques plutôt que des principes de haut niveau. La loi européenne sur la résilience opérationnelle numérique, entrée en vigueur en janvier 2025, oblige les établissements financiers à maintenir un signalement des incidents sous 24 heures et une surveillance des risques liés aux tiers. Des mandats parallèles dans la loi sur la résilience cybernétique exigent des logiciels sécurisés dès la conception pour tous les produits connectés. Les organisations transfrontalières privilégient donc les tableaux de bord de conformité automatisés, ce qui stimule les revenus des plateformes au sein du marché des logiciels de sécurité.

Expansion rapide des charges de travail cloud exigeant une sécurité zéro confiance

L'adoption hybride et multi-cloud rend les contrôles basés sur le périmètre obsolètes. Les pare-feux fournis dans le cloud, la sécurité des conteneurs et les services d'identité des charges de travail sont achetés ensemble pour assurer la cohérence des politiques. Les déploiements basés sur le cloud croissent à un TCAC de 18,55 %, dépassant les mises à niveau sur site. Les établissements financiers, qui équilibrent les règles de résidence des données avec les objectifs d'agilité, investissent massivement dans la micro-segmentation, soutenant une croissance à deux chiffres au sein du marché des logiciels de sécurité.

La souscription de cyber-assurance impose désormais des contrôles logiciels

Les assureurs accordent des réductions sur les primes si les assurés maintiennent une protection des points de terminaison certifiée, une gestion des accès à privilèges et des sauvegardes immuables. Les fonctionnalités d'attestation automatisée intégrées dans les principales plateformes aident les entreprises à se qualifier pour des primes réduites, renforçant ainsi la fidélisation des produits. La demande des PME est particulièrement forte, car les logiciels de cyberassurance abordables dépendent du déploiement de suites de sécurité de base qui alimentent les analyses de risques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La pénurie de personnel cyber qualifié fait augmenter le coût total de possession | -1.80% | Mondial, aigu en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| La prolifération d'outils fragmentés génère une complexité d'intégration | -1.20% | Mondial, concentré dans les grandes entreprises | Moyen terme (2-4 ans) |

| La montée des piles de sécurité open source cannibalise les revenus de licences | -0.90% | Mondial, adoption précoce dans les régions à forte orientation technologique | Long terme (≥ 4 ans) |

| L'incertitude liée à la migration vers la sécurité post-quantique retarde les contrats à long terme | -0.70% | Mondial, concentré dans les secteurs à haute sécurité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La pénurie de personnel cyber qualifié fait augmenter le coût total de possession

Un déficit mondial de 4,8 millions de professionnels de la sécurité persiste, les États-Unis ayant à eux seuls besoin de 265 000 spécialistes supplémentaires pour faire face à la complexité des déploiements. La rareté fait monter les salaires, obligeant les acheteurs à privilégier les plateformes dotées d'options d'automatisation et de services gérés. Bien que les éditeurs intègrent une orchestration pilotée par l'IA pour minimiser le triage manuel, l'effort d'intégration initial nécessite encore des compétences d'ingénierie rares, ce qui ralentit les déploiements dans certains secteurs verticaux.

La prolifération d'outils fragmentés génère une complexité d'intégration

Les entreprises utilisent couramment plus de 45 outils de sécurité distincts, créant des silos opérationnels et des angles morts dans le partage des données. Les charges d'intégration détournent les budgets vers les services professionnels plutôt que vers de nouvelles licences. Les stratégies de consolidation qui unifient les contrôles des points de terminaison, du réseau et de l'identité dans une seule console cloud sont donc essentielles pour les RSSI soucieux des coûts qui évaluent les offres au sein du marché des logiciels de sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les plateformes d'identité ancrent les architectures zéro confiance

Les plateformes de gestion des identités et des accès ont généré 22,65 % des revenus de 2025, soulignant leur rôle central dans les stratégies sans périmètre. La taille du marché des logiciels de sécurité pour la GIA devrait croître de 17,18 milliards USD en 2026 à 36,47 milliards USD d'ici 2031, avec un TCAC de 16,25 %. Les suites GIA intègrent désormais l'authentification sans mot de passe, les privilèges en juste-à-temps et l'analytique comportementale, supplantant les VPN traditionnels. Les mises à niveau des pare-feux et des UTM restent essentielles pour l'inspection du trafic hybride, mais les dépenses se déplacent vers des offres de nouvelle génération alignées sur les principes du zéro confiance. La demande de logiciels de chiffrement est renforcée par les menaces quantiques imminentes, les acheteurs privilégiant les éditeurs proposant des modules post-quantiques validés par le NIST. Les suites de détection et de réponse étendues (XDR) unifient la télémétrie des points de terminaison, du réseau et des SaaS, réduisant la fatigue liée aux alertes et positionnant les éditeurs pour une adoption plus large des plateformes.

Au cours de la période de prévision, la différenciation concurrentielle dépendra de la profondeur d'intégration et de l'explicabilité de l'IA. Les éditeurs intégrant une racine de confiance au niveau matériel, une architecture API-first et une cartographie de conformité intégrée obtiennent des renouvellements pluriannuels plus importants. Les feuilles de route des produits intègrent de plus en plus des agents légers, la prise en charge de l'informatique confidentielle et des fonctions de politique en tant que code, répondant aux besoins d'orchestration des pipelines DevSecOps modernes au sein du marché des logiciels de sécurité.

Par mode de déploiement : la livraison cloud devient la norme

Les déploiements basés sur le cloud ont capté 61,50 % des revenus en 2025. Les organisations citent la scalabilité élastique, les mises à jour continues des fonctionnalités et les avantages de la budgétisation en dépenses d'exploitation. La taille du marché des logiciels de sécurité pour les solutions livrées dans le cloud devrait progresser à un TCAC de 17,8 %, atteignant 100,6 milliards USD d'ici 2031. Les modèles hybrides restent essentiels pour les charges de travail réglementées ; c'est pourquoi les principaux éditeurs publient des passerelles sur site qui transmettent les journaux aux moteurs d'analytique cloud pour une supervision centralisée.

Cette évolution pousse les éditeurs à découpler les plans de contrôle des plans de données, permettant l'application des politiques sur les clusters de conteneurs, les nœuds de périphérie et les API SaaS sous un seul ensemble de politiques. Les offres groupées par abonnement combinant le périmètre de service d'accès sécurisé (SASE), le courtier de sécurité d'accès au cloud (CASB) et l'isolation web trouvent un écho favorable, car elles raccourcissent les cycles d'approvisionnement. La part sur site diminuera progressivement mais persistera dans les environnements de défense, d'infrastructure critique et de cloud souverain où les règles de localisation des données exigent un traitement dans le pays.

Par taille d'entreprise : les PME alimentent la prochaine vague d'adoption

Les grandes entreprises représentent encore 66,30 % des revenus de licences, mais la dynamique de croissance migre vers les PME. Le marché des logiciels de sécurité enregistre un TCAC de 14,25 % pour les PME, car les modèles de paiement à l'usage suppriment les obstacles aux dépenses d'investissement. Les tableaux de bord cloud qui découvrent automatiquement les actifs et recommandent des politiques de bonnes pratiques simplifient les déploiements pour les équipes aux ressources limitées.

Les éditeurs de plateformes adaptent leurs références avec une configuration minimale en quelques clics, des rapports de conformité basés sur des modèles et une détection gérée 24h/24 et 7j/7 soutenue par des centres opérationnels de sécurité régionaux. Cette démocratisation réduit le temps de présence des attaquants dans l'écosystème plus large, protégeant indirectement les chaînes d'approvisionnement qui dépendent de fournisseurs plus petits.

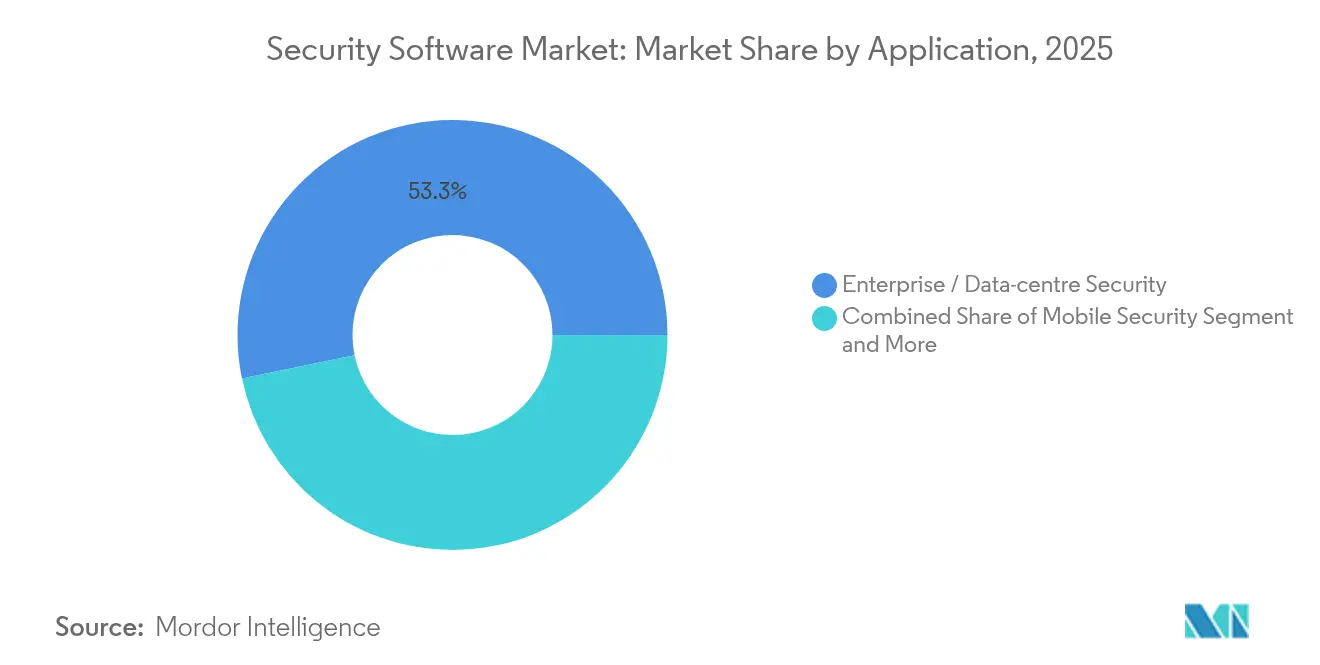

Par application : la consommation basée sur les services s'accélère

Les cas d'usage en entreprise et dans les centres de données ont généré 53,25 % des dépenses de 2025, mais les offres de Sécurité en tant que Service affichent le TCAC le plus élevé de 18,65 %. Les acheteurs apprécient les coûts d'exploitation prévisibles et l'accès instantané à de nouveaux modules tels que la priorisation des vulnérabilités et l'assistance à la chasse aux menaces. La demande de sécurité mobile augmente régulièrement à mesure que le travail à distance se normalise, soutenant la croissance centrée sur les points de terminaison au sein du marché des logiciels de sécurité.

Les suites grand public se confondent avec la gestion de la mobilité d'entreprise via les politiques d'utilisation des appareils personnels (BYOD). Les éditeurs intègrent une collecte de télémétrie préservant la confidentialité pour satisfaire des attentes strictes en matière de traitement des données tout en maintenant la précision de l'analytique.

Par secteur d'utilisation finale : les secteurs axés sur la conformité sont en tête

Le BFSI reste le premier secteur vertical avec 25,60 % de part des revenus, imposé par DORA et des exigences strictes en matière d'intégrité des transactions. La santé est le secteur qui progresse le plus rapidement, avec un TCAC prévu de 15,05 % à mesure que les dossiers de santé électroniques se développent et que les dispositifs médicaux connectés prolifèrent. Les fabricants investissent massivement dans la sécurité des systèmes de contrôle industriel (ICS) pour réduire les risques d'arrêt ; les entreprises énergétiques ajoutent des couches de détection d'anomalies sur leurs réseaux SCADA.

Le commerce de détail et l'e-commerce privilégient la tokenisation des paiements et la prévention de la prise de contrôle des comptes, tandis que les opérateurs de télécommunications agissent à la fois comme acheteurs et prestataires de services, intégrant la sécurité dans les offres de cœur de réseau 5G et de périphérie. Cette demande intersectorielle soutient une forte dynamique concurrentielle sur l'ensemble du marché des logiciels de sécurité.

Analyse géographique

L'Amérique du Nord a dominé avec 37,65 % des revenus en 2025, soutenue par le budget fédéral de cybersécurité de 27,5 milliards USD pour 2025. Les initiatives de partage de données public-privé et un écosystème d'éditeurs dynamique accélèrent l'adoption précoce de l'analytique pilotée par l'IA. Les lourdes pénalités pour divulgation de violations en vertu des règles de la SEC américaine encouragent davantage les investissements proactifs.

L'Europe bénéficie d'une législation harmonisée telle que la directive NIS2 et la loi sur la résilience cybernétique, fournissant des références unifiées pour la réponse aux incidents et le développement sécurisé. Les éditeurs proposant des flux de travail de conformité multilingues intégrés gagnent du terrain, notamment auprès des établissements financiers paneuropéens.

Le Moyen-Orient affiche le TCAC le plus rapide de 14,25 %, stimulé par les ambitions d'économie numérique souveraine. Le marché de la cybersécurité en Arabie Saoudite a atteint 13,3 milliards SAR (3,5 milliards USD) en 2025. Les réglementations nationales imposent des centres de données locaux et une notification des violations en quelques heures, contraignant à des mises à niveau rapides des logiciels. Pendant ce temps, les gouvernements d'Asie-Pacifique investissent dans des centres de sécurité conjoints pour atténuer les risques quantiques et les attaques parrainées par des États, positionnant la région comme une frontière de croissance significative pour le marché des logiciels de sécurité.

Paysage concurrentiel

L'univers des éditeurs reste modérément fragmenté. Les acteurs établis tels que CrowdStrike, Palo Alto Networks et Fortinet se développent par acquisitions, regroupant les modules de points de terminaison, d'identité et de réseau dans des références d'abonnement uniques. La hausse de 20 % du chiffre d'affaires de CrowdStrike en glissement annuel au T1 de l'exercice 2026 souligne la demande pour les plateformes cloud unifiées.

Les innovateurs de plus petite taille se taillent des niches dans la cryptographie quantique sécurisée, la gestion de la surface d'attaque et la détection d'anomalies basée sur l'IA. Les partenariats entre les fournisseurs de cloud hyperscale et les spécialistes de la sécurité raccourcissent les cycles d'intégration, élevant davantage les barrières à l'entrée pour les produits ponctuels autonomes. La différenciation concurrentielle repose de plus en plus sur la transparence des modèles d'apprentissage automatique, les faibles taux de faux positifs et l'intégration native avec les pipelines DevOps.

La concurrence par les prix est la plus vive dans les segments SASE et sécurité des e-mails pour le marché intermédiaire. Les éditeurs qui proposent des accords de niveau de service basés sur les résultats, adossés à une couverture d'assurance, se distinguent. Dans l'ensemble, la préférence croissante des clients pour la consolidation oriente le marché des logiciels de sécurité vers une approche de plateforme, mais les perturbateurs spécialisés continuent de bénéficier de valorisations premium dans des domaines stratégiques tels que la gestion des clés post-quantiques et la segmentation des technologies opérationnelles. [4]CrowdStrike Holdings Inc., "Lettre aux actionnaires T1 exercice 2026," crowdstrike.com

Leaders du secteur des logiciels de sécurité

Microsoft Corporation

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Broadcom Inc. — Division Entreprise Symantec

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : CrowdStrike a déclaré un chiffre d'affaires de 921 millions USD au T1 de l'exercice 2026, soit une hausse de 20 % en glissement annuel, portée par l'adoption de la plateforme Falcon.

- Juin 2025 : Fortinet a publié un chiffre d'affaires de 1,54 milliard USD au T1 2025 et a noté une croissance de 25,7 % du revenu annuel récurrent (ARR) dans son segment SASE unifié.

- Mai 2025 : Palo Alto Networks a atteint 2,29 milliards USD de chiffre d'affaires au T3 2025, mettant en avant les gains de consolidation alimentés par l'IA.

- Avril 2025 : Check Point a enregistré une croissance de 14 % des revenus produits, citant une forte demande pour les appliances Quantum Force.

Portée du rapport mondial sur le marché des logiciels de sécurité

Le marché des logiciels de sécurité englobe un large éventail de solutions conçues pour protéger les actifs numériques, les systèmes et les réseaux contre les cybermenaces. Il comprend des outils tels que les logiciels antivirus, les pare-feux, les programmes de chiffrement, la protection des points de terminaison et les systèmes de gestion des identités. Ces solutions sont essentielles pour protéger les données sensibles, assurer la conformité aux normes réglementaires et atténuer les risques posés par les cyberattaques. Le marché sert divers secteurs, notamment le BFSI, la santé, les technologies de l'information et le gouvernement, porté par la complexité croissante des cybermenaces et la transformation numérique en plein essor.

Le marché des logiciels de sécurité est segmenté par type (logiciels antivirus/anti-malware, logiciels de pare-feu, logiciels de chiffrement, gestion des identités et des accès (GIA), sécurité des points de terminaison, logiciels de sécurité réseau et autres types), déploiement (sur site, cloud, hybride), taille d'entreprise (grande entreprise, petite et moyenne entreprise), application (logiciels de sécurité mobile, logiciels de sécurité grand public, logiciels de sécurité d'entreprise), secteur d'utilisation finale (aérospatiale et défense, énergie et services publics, BFSI, santé, commerce de détail, chimie, télécommunications, fabrication et autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Antivirus / Anti-malware |

| Pare-feu et UTM |

| Logiciels de chiffrement |

| Gestion des identités et des accès (GIA) |

| Plateforme de protection des points de terminaison (EPP / EDR) |

| Plateformes de sécurité réseau |

| Autres types |

| Sur site |

| Basé sur le cloud |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Sécurité mobile |

| Suites de sécurité grand public |

| Sécurité des entreprises et des centres de données |

| BFSI |

| Santé |

| Commerce de détail et e-commerce |

| Fabrication |

| Énergie et services publics |

| Aérospatiale et défense |

| Télécommunications |

| Gouvernement et secteur public |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Antivirus / Anti-malware | |

| Pare-feu et UTM | ||

| Logiciels de chiffrement | ||

| Gestion des identités et des accès (GIA) | ||

| Plateforme de protection des points de terminaison (EPP / EDR) | ||

| Plateformes de sécurité réseau | ||

| Autres types | ||

| Par mode de déploiement | Sur site | |

| Basé sur le cloud | ||

| Hybride | ||

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par application | Sécurité mobile | |

| Suites de sécurité grand public | ||

| Sécurité des entreprises et des centres de données | ||

| Par secteur d'utilisation finale | BFSI | |

| Santé | ||

| Commerce de détail et e-commerce | ||

| Fabrication | ||

| Énergie et services publics | ||

| Aérospatiale et défense | ||

| Télécommunications | ||

| Gouvernement et secteur public | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des logiciels de sécurité ?

Le marché est évalué à 72,19 milliards USD en 2026 et devrait atteindre 119,67 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des logiciels de sécurité ?

La gestion des identités et des accès est en tête avec une part de 22,65 % en 2025.

À quelle vitesse les déploiements de sécurité basés sur le cloud progressent-ils ?

Les solutions livrées dans le cloud se développent à un TCAC de 17,8 % jusqu'en 2031.

Pourquoi le Moyen-Orient est-il le marché régional à la croissance la plus rapide ?

Les programmes nationaux de transformation numérique et les règles strictes de souveraineté des données alimentent un TCAC de 14,25 % dans la région.

Quel est l'impact de la loi européenne sur la résilience opérationnelle numérique sur les éditeurs ?

DORA oblige les établissements financiers à adopter un signalement des incidents sous 24 heures et une surveillance robuste des tiers, stimulant la demande de plateformes de sécurité conformes.

Comment les exigences de cyber-assurance influencent-elles l'adoption des logiciels ?

Les assureurs exigent de plus en plus des contrôles de sécurité certifiés, incitant les entreprises à investir dans la conformité automatisée et les suites de protection des points de terminaison pour obtenir des primes favorables.

Dernière mise à jour de la page le: