Taille et part du marché de la sécurité réseau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.76 Milliards de dollars |

| Taille du Marché (2031) | 47.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité réseau par Mordor Intelligence

La taille du marché de la sécurité réseau devrait passer de 24,95 milliards USD en 2025 à 27,76 milliards USD en 2026 et devrait atteindre 47,37 milliards USD d'ici 2031, à un TCAC de 11,28 % sur la période 2026-2031. La sophistication croissante des attaques, l'essor des rançongiciels en tant que service et les obligations de conformité telles que les règles relatives à la nomenclature logicielle accélèrent les investissements des entreprises dans des défenses complètes et centrées sur le cloud. Les organisations réarchitecturent leurs réseaux autour des cadres de confiance zéro et de périmètre de service d'accès sécurisé (SASE) pour protéger les utilisateurs et les charges de travail distribués. Les fournisseurs capables de combiner renseignement sur les menaces, micro-segmentation et analytique pilotée par l'IA au sein d'une plateforme unifiée continuent de capter une part plus importante. Les services connaissent la croissance la plus rapide, car les pénuries de talents incitent les entreprises à adopter la détection et la réponse gérées, tandis que le déploiement cloud domine à mesure que les entreprises modernisent leurs agences et étendent la protection à leurs environnements multi-cloud.

Principaux enseignements du rapport

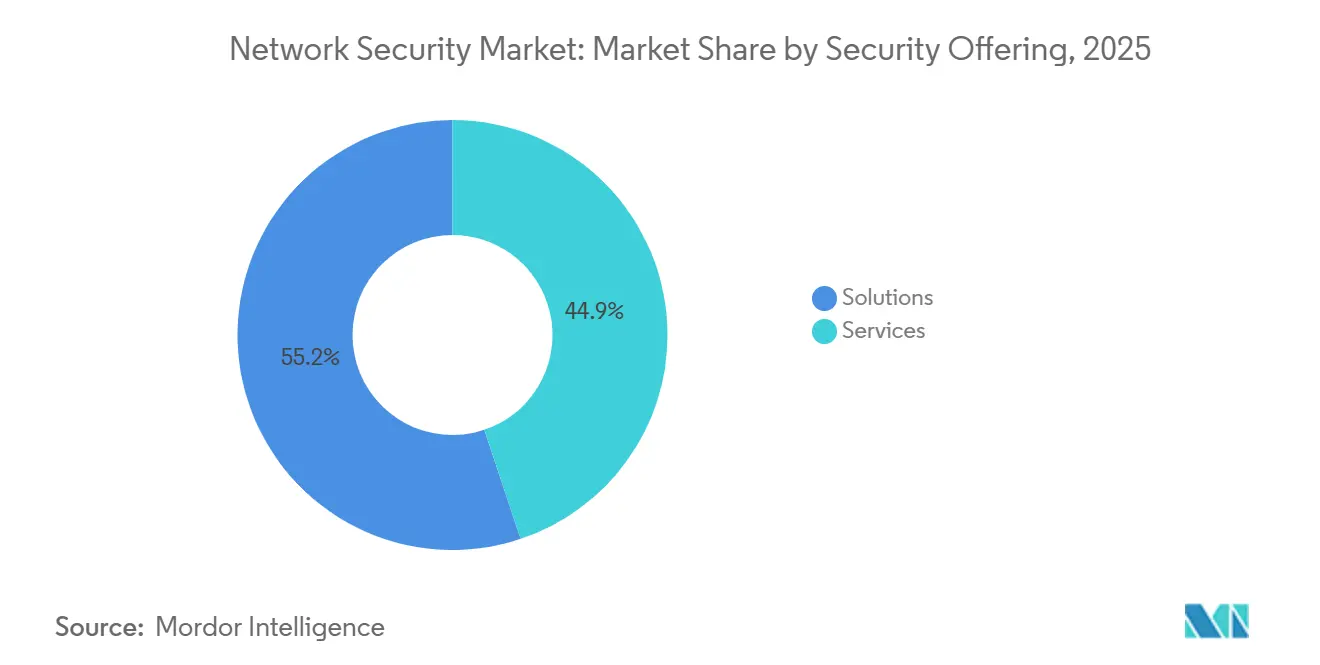

- Par offre de sécurité, les solutions ont conservé une part de revenus de 55,15 % en 2025, tandis que les services devraient croître à un TCAC de 14,55 % jusqu'en 2031.

- Par mode de déploiement, le cloud détenait 52,35 % de la part du marché de la sécurité réseau en 2025 et devrait se développer à un TCAC de 15,5 % jusqu'en 2031.

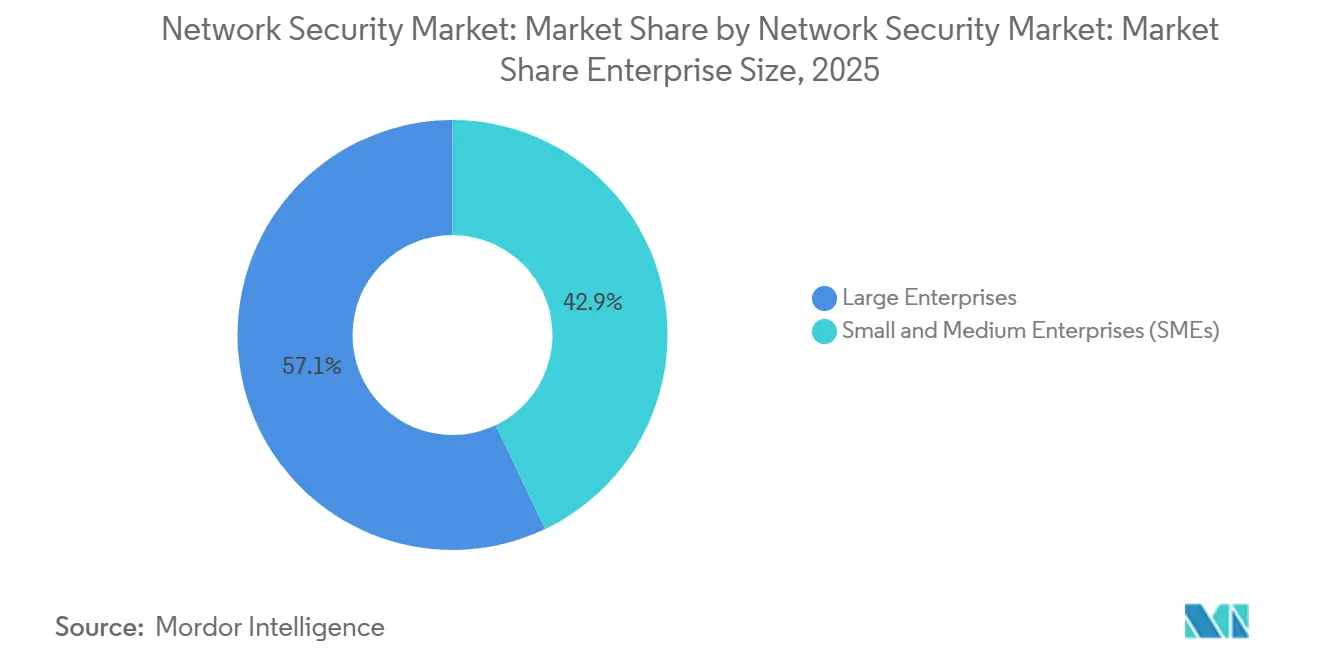

- Par taille d'entreprise, les grandes entreprises représentaient 57,10 % de la taille du marché de la sécurité réseau en 2025 ; les PME connaissent une croissance plus rapide à un TCAC de 14,12 %.

- Par secteur d'activité des utilisateurs finaux, le segment BFSI était en tête avec une part de marché de 23,55 % sur le marché de la sécurité réseau en 2025, tandis que le segment de la santé devrait afficher le TCAC le plus élevé de 15,48 % de 2025 à 2031.

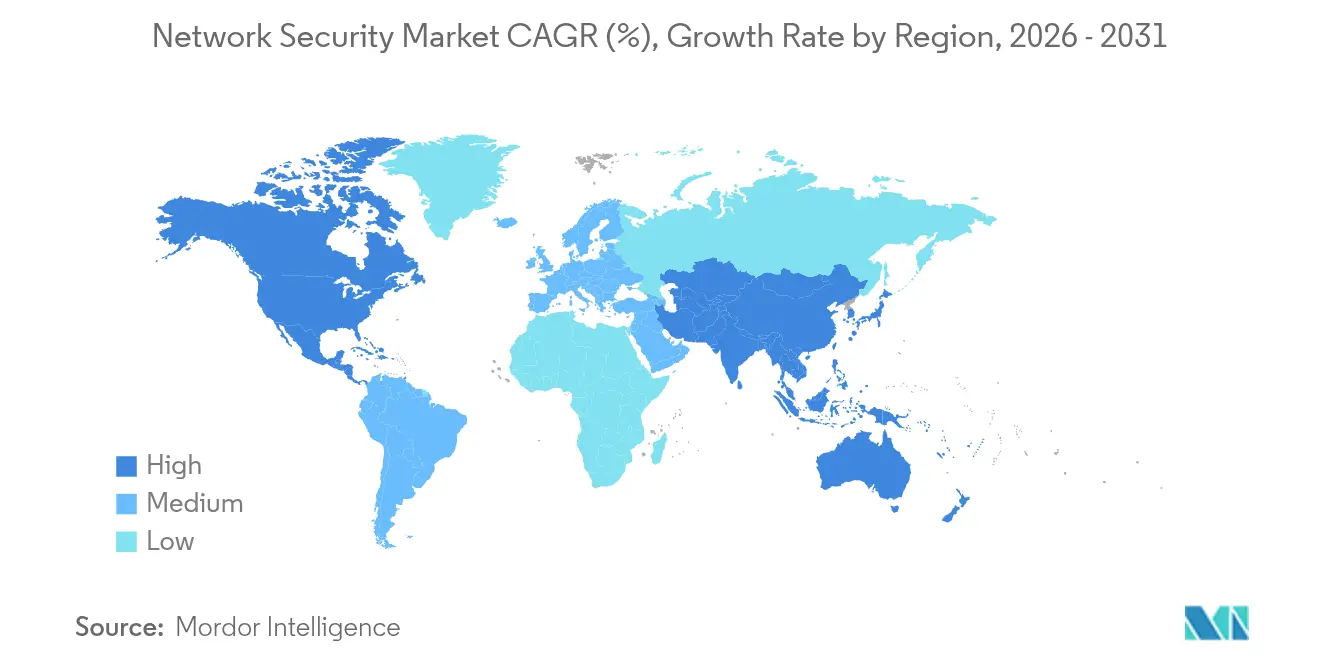

- Par géographie, l'Amérique du Nord a contribué à hauteur de 35,10 % des revenus en 2025 ; l'Asie-Pacifique progresse à un TCAC de 12,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la sécurité des réseaux*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sophistication croissante des rançongiciels en tant que service | +2.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Migration rapide vers le cloud élargissant la surface d'attaque | +2.1% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prolifération des appareils IoT/OT nécessitant une segmentation | +1.9% | Asie-Pacifique, Europe | Long terme (≥ 4 ans) |

| Adoption du SASE et renouvellement des agences légères | +1.6% | Amérique du Nord, expansion en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Règles obligatoires de nomenclature logicielle pour la détection des anomalies | +1.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Sécurité en tant que service des opérateurs télécoms pour les réseaux privés 5G | +1.2% | Asie-Pacifique, marchés européens sélectifs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sophistication croissante des rançongiciels en tant que service

Les kits de rançongiciels basés sur des services intègrent désormais des outils de reconnaissance et de déplacement latéral, obligeant les entreprises à construire des architectures réseau à confiance zéro qui inspectent le trafic est-ouest et appliquent une micro-segmentation en temps réel. CrowdStrike a signalé que les groupes modernes de rançongiciels en tant que service ciblent davantage les vulnérabilités réseau que les points de terminaison, ce qui incite à l'achat d'outils analytiques mettant en évidence les flux internes suspects. Arctic Wolf a constaté que 72 % des intrusions réussies par rançongiciel en 2024 provenaient de réseaux non segmentés, renforçant la demande de détection comportementale qui minimise le rayon d'explosion. [1]Arctic Wolf Labs, "Rapport sur les tendances des rançongiciels 2024," Arctic Wolf, arcticwolf.comLes retombées économiques vont au-delà de la rançon ; les conseils d'administration budgétisent désormais des investissements en résilience qui maintiennent la disponibilité même pendant la récupération après une attaque.

Migration rapide vers le cloud élargissant la surface d'attaque

Avec 95 % des entreprises utilisant au moins un cloud public, la prolifération des politiques représente un défi pour les outils de périmètre traditionnels. Palo Alto Networks a observé que 70 % des entreprises ne peuvent pas appliquer des règles uniformes sur des environnements hybrides, ce qui motive l'adoption de pare-feux natifs cloud et de superpositions SASE. Menlo Security attribue 65 % des incidents d'exposition de données à des erreurs de configuration cloud, un problème résolu par des plateformes qui détectent automatiquement les paramètres risqués et fournissent une remédiation intégrée sur l'ensemble des charges de travail. Ces capacités différencient les fournisseurs capables de fournir une protection élastique sans goulots d'étranglement d'infrastructure.

Prolifération des appareils IoT/OT nécessitant une segmentation réseau

Les initiatives Industrie 4.0 connectent des capteurs et des contrôleurs qui sont rarement livrés avec une sécurité intégrée. Dragos signale que 80 % des systèmes de contrôle industriel restent vulnérables aux exploits réseau, ce qui stimule les commandes de pare-feux adaptés aux environnements OT et de moteurs de détection d'anomalies. [2]Dragos OT-CERT, "Analyse des vulnérabilités des systèmes de contrôle industriel 2025," Dragos, dragos.comCisco intègre des appliances de sécurité robustifiées qui interprètent les protocoles industriels et appliquent des analyses de niveau entreprise en périphérie. Nozomi Networks note que les fabricants qui mettent en œuvre la segmentation OT réduisent les temps de réponse aux incidents de 60 %, soulignant le retour sur investissement opérationnel.

Adoption du SASE stimulant le renouvellement des agences légères

Le périmètre de service d'accès sécurisé converge la mise en réseau et la sécurité dans le cloud, réduisant le matériel sur site tout en améliorant la protection des effectifs distribués. Hughes Network Systems a enregistré une hausse de 45 % des projets SASE en 2024, les entreprises cherchant des déploiements d'agences plus simples. Le chiffre d'affaires SASE de Palo Alto Networks a augmenté de 36 % d'une année sur l'autre, témoignant de la confiance des entreprises dans l'inspection fournie par le cloud qui s'adapte aux exigences d'accès à distance. Les entreprises du marché intermédiaire bénéficient de défenses de niveau entreprise sans avoir à constituer des équipes de sécurité dédiées.

Analyse de l'impact des freins sur le marché de la sécurité des réseaux*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de professionnels qualifiés en cybersécurité | –1.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Dépenses d'investissement élevées pour les appliances ASIC de nouvelle génération | –1.2% | Mondial, entreprises du marché intermédiaire les plus touchées | Moyen terme (2 à 4 ans) |

| Compromis de performance de l'inspection TLS 1.3 complète | –0.9% | Marchés avec infrastructure héritée | Court terme (≤ 2 ans) |

| Verrouillage des API des fournisseurs entravant le choix des meilleures solutions | –0.7% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de professionnels qualifiés en cybersécurité

ISC2 cite un déficit mondial de talents de 4,8 millions de personnes, avec 90 % des employeurs anticipant des pénuries de personnel qui affectent directement la qualité de la protection. Le NIST recense plus de 663 000 postes non pourvus dans la cybersécurité aux États-Unis, ce qui fait grimper les salaires des spécialistes réseau et pousse les entreprises vers des plateformes automatisées et des services de détection gérés. Les outils de surveillance pilotés par l'IA qui réduisent le réglage manuel gagnent du terrain, mais le déficit de compétences continue de limiter la vitesse de déploiement des projets complexes à confiance zéro.

Dépenses d'investissement élevées pour les appliances basées sur des ASIC de nouvelle génération

Le silicium personnalisé accélère l'inspection des paquets mais augmente le coût unitaire. TD Securities estime que les dépenses de développement pour les ASIC de mise en réseau avancés sont 40 % plus élevées qu'en 2024, en partie en raison des contraintes de la chaîne d'approvisionnement. Le programme ASIC 400G de Cisco illustre des dépenses de plusieurs milliards de dollars qui se répercutent sur la tarification des produits, incitant les acheteurs du marché intermédiaire à évaluer des alternatives définies par logiciel fonctionnant sur du matériel standard. Des cycles de preuve de concept plus longs peuvent retarder les décisions d'achat, freinant les revenus à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la sécurité des réseaux

Par offre de sécurité :

les services s'accélèrent grâce à l'expertise géréeLes solutions ont conservé une part de 55,15 % du marché de la sécurité réseau en 2025, mais les services sont en passe d'atteindre un TCAC soutenu de 14,55 % jusqu'en 2031. La demande d'expertise externe découle du fait que les acteurs malveillants utilisent désormais l'IA comme arme, obligeant les entreprises à externaliser la surveillance 24h/24 et 7j/7 et la réponse aux incidents. Les cabinets de conseil en services professionnels remportent des projets de conception de plans directeurs à confiance zéro, tandis que les fournisseurs de services de sécurité gérés (MSSP) obtiennent des contrats récurrents pour exploiter ces environnements. Cisco a doublé son chiffre d'affaires en matière de sécurité à 2,02 milliards USD au premier trimestre 2025 après avoir intégré l'analytique Splunk dans son portefeuille et superposé des offres gérées sur la pile combinée.

Les modèles de tarification des fournisseurs évoluent des licences perpétuelles vers des abonnements basés sur les résultats liés aux indicateurs clés de performance de réduction des risques, garantissant des rentes prévisibles. Les outils de base tels que le contrôle d'accès réseau et la protection contre les attaques DDoS continuent de se vendre régulièrement, mais la solution à la croissance la plus rapide est l'accès réseau à confiance zéro, qui fonctionne nativement dans les contextes cloud et en périphérie. Le marché de la sécurité réseau bénéficie du fait que les acheteurs regroupent le conseil, l'intégration et la gestion continue dans un seul contrat qui simplifie la budgétisation et la responsabilité.

Par mode de déploiement :

les architectures natives cloud stimulent la transformationLes déploiements cloud représentaient 52,35 % de la part du marché de la sécurité réseau en 2025 et devraient croître à un taux annuel de 15,5 % jusqu'en 2031, à mesure que les entreprises retirent leurs parcs d'appliances. L'application uniforme des politiques sur les environnements sur site, cloud public et en périphérie nécessite une orchestration centralisée plutôt que des règles de pare-feu cloisonnées. La taille du marché de la sécurité réseau pour les contrôles cloud devrait se développer pendant la période de prévision, reflétant l'adoption de points d'inspection intégrés dans les charges de travail SaaS, PaaS et conteneurs.

La directive NIS2 de l'Europe oblige les opérateurs d'infrastructures critiques à démontrer une protection et un reporting cohérents, une tâche simplifiée par des tableaux de bord de sécurité cloud gérés de manière centralisée. Même les sites industriels à accès restreint emploient désormais des modèles hybrides, où l'analytique et le renseignement sur les correctifs sont fournis depuis le cloud, tandis que les plans de données restent sur site. La hausse de 36 % du chiffre d'affaires de la sécurité cloud de Palo Alto Networks souligne la confiance du marché dans le fait que l'application virtualisée peut égaler ou surpasser les performances du matériel sur mesure.

Par taille d'entreprise :

les PME adoptent une sécurité démocratiséeLes grandes entreprises représentaient 57,10 % des revenus de 2025, mais les PME les dépasseront avec un TCAC de 14,12 % à mesure que les défenses démocratisées deviennent abordables. Les solutions SASE et les pare-feux pilotés par l'IA à prix d'abonnement permettent aux petites entreprises d'accéder aux mêmes flux de renseignements sur les menaces utilisés par les grandes banques mondiales sans acheter de centres de données. La taille du marché de la sécurité réseau pour les solutions PME augmente parallèlement à l'adoption des services gérés qui externalisent la complexité et l'acquisition de talents.

Fortinet propose des tableaux de bord simplifiés et un support groupé destinés aux organisations de moins de 1 000 employés, alignant la facturation sur les flux de trésorerie mensuels. Tandis que les grandes entreprises se lancent dans des migrations à confiance zéro pluriannuelles nécessitant des services professionnels approfondis, les acheteurs du marché intermédiaire se tournent vers des packages clés en main configurables en quelques heures. À mesure que les capacités haut de gamme se démocratisent, le secteur de la sécurité réseau gagne une base de revenus plus large et réduit sa dépendance à quelques comptes phares.

Par secteur d'activité des utilisateurs finaux :

la santé accélère la protection numériqueLe BFSI détenait 23,55 % de la part du marché de la sécurité réseau en 2025, reflétant les obligations réglementaires de longue date des banques, mais la santé enregistrera le TCAC le plus rapide de 15,48 % jusqu'en 2031. La numérisation clinique, la télémédecine et les appareils connectés élargissent la surface d'attaque, et les campagnes de rançongiciels ciblent de plus en plus les hôpitaux. Par conséquent, la taille du marché de la sécurité réseau pour les contrôles de santé devrait doubler sur l'horizon de prévision.

La fabrication maintient son élan à mesure que l'Industrie 4.0 fait converger l'informatique et les technologies opérationnelles. Les outils de segmentation qui comprennent le trafic Modbus ou PROFIBUS protègent la disponibilité sans interrompre la production. Les segments gouvernement, défense et télécommunications restent de gros dépensiers, ces derniers intégrant la sécurité dans les réseaux cœur 5G et les déploiements sans fil privés pour répondre aux exigences de latence ultra-faible.

Analyse géographique

Marché de la sécurité des réseaux en Amérique du Nord

L'Amérique du Nord a généré 35,10 % des revenus du marché de la sécurité des réseaux en 2025, soutenue par des mandats stricts tels que la règle de divulgation des cyberincidents de la SEC et un écosystème mature de fournisseurs et de MSSP. Les dépenses sont concentrées parmi les entreprises du Fortune 1000 qui renouvellent leurs architectures autour de la convergence zéro confiance et d'observabilité. La région pilote également des technologies émergentes, notamment la notation d'anomalies basée sur l'IA et l'inspection par cryptographie post-quantique.

Marché de la sécurité des réseaux en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer un CAGR de 12,05 % jusqu'en 2031, soit le taux de croissance le plus rapide au monde. L'adoption du cloud public, l'expansion du commerce électronique et la numérisation de l'industrie manufacturière créent un terrain fertile pour les dfenses modernes. Singapour illustre ce schéma ; ses dépenses en cybersécurité devraient atteindre entre 2 milliards USD et 2,5 milliards USD d'ici 2026, portées par une stratégie nationale qui finance le développement des compétences et des lignes directrices sectorielles. Les opérateurs télécoms locaux associent la sécurité aux réseaux privés 5G, permettant aux usines d'adopter l'automatisation sans compromettre la sûreté.

Marché de la sécurité des réseaux en Europe

L'Europe affiche une croissance régulière ancrée par la directive NIS2, qui élargit la couverture à 18 secteurs critiques et impose de lourdes amendes en cas de non-conformité. L'ENISA indique que les budgets de sécurité représentent désormais 9 % des dépenses informatiques totales, avec une dépense médiane par organisation ayant doublé par rapport à 2023. Les préoccupations relatives à la résidence des données transfrontalières et à la souveraineté numérique stimulent la demande de solutions prenant en charge les zones cloud régionales tout en offrant des tableaux de bord harmonisés pour les multinationales.

Paysage concurrentiel

Le marché de la sécurité réseau est modérément consolidé. Les principaux fournisseurs d'infrastructure consolident leurs capacités via des transactions de plusieurs milliards de dollars, tandis que des spécialistes ciblés innovent dans la détection par IA et la protection OT. L'acquisition de Splunk par Cisco pour 28 milliards USD fusionne la télémétrie réseau avec l'analytique d'observabilité, positionnant l'entreprise pour fournir une pile de détection de bout en bout couvrant les paquets, les journaux et les événements cloud. Palo Alto Networks continue de maintenir un rythme actif de fusions et acquisitions, de l'acquisition de Protect AI à l'intégration des actifs IBM QRadar, tissant ainsi des défenses d'apprentissage automatique avec des flux de travail SIEM.

Les MSSP, les opérateurs télécoms et les clouds hyperscale intensifient la rivalité en intégrant la sécurité dans les offres groupées de connectivité, séduisant les clients qui préfèrent des solutions à facture unique. Les fournisseurs OT industriels, tels que Nozomi Networks et Claroty, se taillent des niches en décodant les protocoles propriétaires des systèmes de contrôle et en offrant une détection déterministe des anomalies adaptée aux contraintes de latence des ateliers de production. Le marché a enregistré 362 acquisitions en cybersécurité d'une valeur de 49,9 milliards USD en 2024, soulignant la prime accordée à l'étendue des plateformes et à l'analytique inter-domaines.

La différenciation repose désormais sur la profondeur de l'automatisation et l'ouverture de l'écosystème. Les acheteurs privilégient les fournisseurs qui exposent des API pour le partage de renseignements sur les menaces tout en évitant le verrouillage grâce à une orchestration des politiques basée sur des standards. À mesure que le paradigme de la confiance zéro mûrit, les partenariats entre les fournisseurs d'identité, de points de terminaison et de réseau se multiplient, visant à fournir une chaîne d'application cohérente de l'utilisateur à l'application sans agents ou consoles redondants. Les fournisseurs qui offrent une réduction mesurable des risques avec un minimum de friction opérationnelle surpasseront leurs homologues plus lents centrés sur les appliances.

Leaders du secteur de la sécurité réseau

Check Point Software Technologies Ltd.

Cisco Systems, Inc.

Fortinet, Inc.

Palo Alto Networks, Inc.

Juniper Networks, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la sécurité des réseaux

- Cisco Systems, Inc.

- Palo Alto Networks, Inc.

- Fortinet, Inc.

- Check Point Software Technologies Ltd.

- Juniper Networks, Inc.

- Trend Micro Incorporated

- Cloudflare, Inc.

- Zscaler, Inc.

- Sophos Limited

- Barracuda Networks, Inc.

- WatchGuard Technologies, Inc.

- F5, Inc.

- Arista Networks, Inc. (Awake Security)

- Akamai Technologies, Inc.

- Forcepoint LLC

- Ivanti Software, Inc. (Pulse Secure)

- Dell Technologies Inc. (SonicWall)

- Hewlett Packard Enterprise Development LP (Aruba)

- Broadcom Inc. (Symantec Enterprise)

- Proofpoint, Inc.

- CrowdStrike Holdings, Inc.

- Elastic N.V. (Endgame)

- Darktrace plc

- Nozomi Networks, Inc.

- Radware Ltd.

Développements récents du secteur sur le marché de la sécurité des réseaux

- Juin 2025 : Cisco a introduit une infrastructure de sécurité réseau adaptée aux charges de travail d'IA agentique, ajoutant des protections pour les systèmes autonomes sur les clouds hybrides.

- Juin 2025 : Keysight Technologies a lancé AppFusion, permettant aux outils de sécurité tiers de Forescout, Instrumentix et Nozomi Networks de s'intégrer directement à ses courtiers de paquets réseau, rationalisant les coûts NetOps/SecOps.

- Mars 2025 : Verizon Business a dévoilé Trusted Connection, un service d'accès réseau à confiance zéro natif au réseau intégré dans les réseaux clients pour la vérification continue des appareils, des utilisateurs et des applications.

- Février 2025 : NTT DATA et Palo Alto Networks ont lancé un service de sécurité 5G privé géré combinant les fonctions de pare-feu de nouvelle génération avec l'expertise en conception de réseaux industriels.

Marché de la sécurité des réseaux Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché de la sécurité réseau couvre l'ensemble des contrôles matériels, logiciels et natifs cloud qui inspectent, segmentent et protègent le trafic IP des entreprises lorsqu'il circule entre les centres de données, les agences, les utilisateurs et les appareils connectés. L'étude suit les revenus que les fournisseurs tirent des pare-feux dédiés, des systèmes de détection ou de prévention des intrusions, des passerelles web sécurisées, de l'accès réseau à confiance zéro, de la protection contre les attaques par déni de service distribué et des services de sécurité gérés qui surveillent la même pile.

Exclusion du périmètre : les suites antivirus grand public destinées aux ordinateurs portables ou smartphones à utilisateur unique sont intentionnellement exclues.

Aperçu de la segmentation

- Par offre de sécurité

- Solutions

- Pare-feu réseau

- Systèmes de détection et de prévention des intrusions (IDPS)

- Passerelle web sécurisée

- Gestion unifiée des menaces (UTM)

- Protection contre les attaques par déni de service distribué (DDoS)

- Accès réseau à confiance zéro (ZTNA)

- Contrôle d'accès réseau (NAC)

- Autres solutions

- Services

- Services professionnels

- Services de sécurité gérés

- Solutions

- Par mode de déploiement

- Cloud

- Sur site

- Hybride

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'activité des utilisateurs finaux

- Informatique et télécommunications

- BFSI

- Gouvernement et défense

- Santé

- Fabrication

- Commerce de détail et commerce électronique

- Énergie et services publics

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples entretiens structurés ont été menés avec des directeurs de la sécurité des systèmes d'information, des architectes MSSP télécoms, des partenaires de distribution d'appliances et des régulateurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Leurs perspectives ont testé les hypothèses initiales, comblé les lacunes en matière de prix unitaires pour les pare-feux de nouvelle génération et confirmé les courbes d'adoption pour les projets SASE et à confiance zéro avant la finalisation des chiffres.

Recherche documentaire

Nous avons commencé par des ensembles de données publics provenant d'agences telles que le NIST, l'ENISA, l'UIT, la FCC américaine et les portails CERT nationaux, qui révèlent les volumes de violations, l'adoption des protocoles et les délais de conformité qui façonnent les dépenses. Les livres blancs des associations professionnelles, les rapports annuels 10-K des fournisseurs cotés et les présentations aux investisseurs ont fourni des données d'expédition et des prix de vente moyens pour les principales catégories d'appliances. L'accès payant à D&B Hoovers et Dow Jones Factiva a ensuite aidé nos analystes à recouper les répartitions de revenus, les attributions de contrats et les signaux de fusions et acquisitions dans toutes les régions. Les sources répertoriées sont illustratives uniquement ; de nombreuses références supplémentaires ont guidé la collecte et la clarification des données.

Dimensionnement du marché et prévisions

Un modèle descendant commence par reconstruire les dépenses mondiales en sécurité à partir des dépenses ICT gouvernementales, des revenus des fournisseurs cotés et des pools de coûts de conformité réglementaire, qui sont ensuite répartis par classe d'appareils, mode de déploiement et taille d'acheteur. Des vérifications ascendantes sélectives, des expéditions d'appliances échantillonnées multipliées par les prix de vente moyens mixtes et des analyses de contrats cloud, aident à affiner les totaux. Les variables clés comprennent : 1) la croissance de la bande passante des entreprises, 2) la part du trafic TLS 1.3, 3) les cycles de renouvellement du parc installé, 4) les volumes de notifications de violation et 5) la pénétration des charges de travail cloud public. La régression multivariée relie ces moteurs aux revenus historiques afin qu'une prévision sur cinq ans puisse être exécutée selon un scénario de base, prudent et accéléré. Lorsque des lacunes dans les données d'entrée apparaissent, des ratios proxy provenant de géographies similaires sont appliqués et réexaminés avec des experts en la matière.

Validation des données et cycle de mise à jour

Chaque modèle provisoire passe des tests de variance automatisés par rapport aux dépôts historiques des fournisseurs, aux données d'expédition à l'importation et aux suiveurs de contrats. Les analystes seniors examinent ensuite les anomalies et relancent les analyses de sensibilité. Les rapports sont actualisés une fois par an, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des réglementations phares ou des acquisitions de plusieurs milliards de dollars, garantissant aux clients une vue actualisée.

Pourquoi la base de référence de la sécurité réseau de Mordor inspire confiance

Les valeurs publiées diffèrent souvent parce que les entreprises choisissent des limites de périmètre, des calendriers et des facteurs de majoration uniques. Nos définitions rigoureuses, notre cadence de mise à jour annuelle et notre ensemble transparent de moteurs réduisent cet écart et rendent notre base de référence plus facile à réutiliser dans les discussions budgétaires.

Les principaux facteurs d'écart comprennent la prise en compte ou non des revenus des services, la manière dont les contrôles cloud hybrides sont alloués, le calendrier de conversion des devises et l'agressivité des hypothèses de montée en puissance du SASE.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 24,95 milliards USD (2025) | ||

| 24,55 milliards USD (2024) | Consultance mondiale A | Fusionne les couches des points de terminaison et du réseau, puis applique une majoration de croissance plus élevée de 14 % |

| 27,11 milliards USD (2024) | Consultance mondiale B | Inclut les passerelles de sécurité physiques et utilise les taux de change moyens de l'année précédente |

| 22,90 milliards USD (2024) | Association sectorielle C | Suit uniquement les logiciels, à l'exclusion des services gérés et professionnels |

Pris ensemble, la comparaison montre que les chiffres de Mordor se situent dans la fourchette observée tout en se distinguant parce que chaque hypothèse est explicitement liée à des moteurs mesurables et régulièrement recoupée avec des praticiens du marché. Les décideurs disposent ainsi d'un point de départ équilibré et transparent pour leur stratégie.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la sécurité réseau et à quelle vitesse croît-il ?

Le marché est évalué à 27,76 milliards USD en 2026 et devrait atteindre 47,37 milliards USD d'ici 2031, enregistrant un TCAC de 11,28 %.

Pourquoi les services croissent-ils plus vite que les produits dans la sécurité réseau ?

Une pénurie mondiale de 4,8 millions de professionnels de la cybersécurité pousse les entreprises à externaliser la surveillance 24h/24 et 7j/7 et la réponse aux incidents, stimulant le TCAC de 14,55 % du segment des services.

Quelle est l'importance du déploiement cloud pour les futures stratégies de sécurité réseau ?

Les déploiements cloud représentent déjà 52,35 % de la part de marché et se développeront à un TCAC de 15,5 % à mesure que les organisations adoptent le SASE pour sécuriser les environnements hybrides et multi-cloud.

Quel secteur vertical devrait connaître la croissance la plus rapide ?

La santé devrait afficher un TCAC de 15,48 % car les attaques par rançongiciel et les initiatives de santé numérique exigent des défenses réseau plus solides.

Quelle région géographique offre le plus grand potentiel de croissance ?

L'Asie-Pacifique devrait progresser à un TCAC de 12,05 % jusqu'en 2031, portée par une numérisation rapide et des programmes de préparation cybernétique soutenus par les gouvernements.

Dernière mise à jour de la page le: