Taille et Part du Marché de l'Analyse du Trafic Réseau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.91 Milliards de dollars |

| Taille du Marché (2031) | 8.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

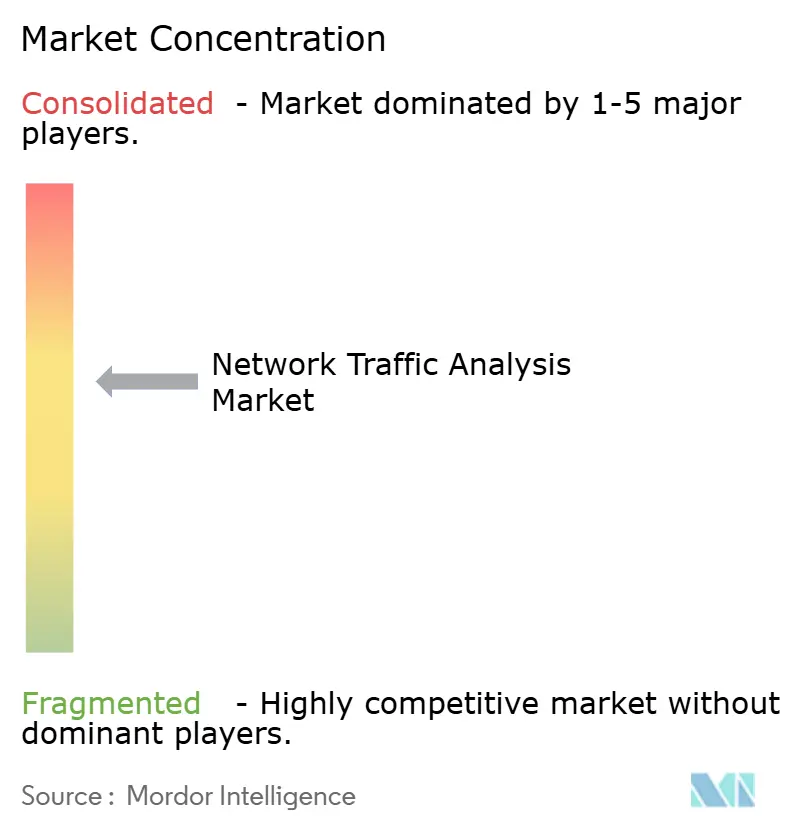

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Analyse du Trafic Réseau par Mordor Intelligence

La taille du marché de l'analyse du trafic réseau en 2026 est estimée à 4,91 milliards USD, en croissance par rapport à la valeur de 2025 de 4,42 milliards USD, avec des projections pour 2031 indiquant 8,29 milliards USD, progressant à un TCAC de 11,06 % sur la période 2026-2031. Cette croissance reflète le pivot de la communauté de la sécurité, qui délaisse les défenses périmètriques au profit d'une visibilité approfondie du trafic, alors que les programmes de confiance zéro, les déploiements 5G et les charges de travail cloud natives brouillent les frontières traditionnelles. Les entreprises considèrent la télémétrie réseau comme la source unique de vérité capable de détecter les mouvements latéraux, les menaces chiffrées et les goulots d'étranglement de performance dans un environnement hybride. Les fournisseurs qui associent l'analytique pilotée par l'IA à la capture continue de paquets gagnent en notoriété, tandis que les équipes de sécurité consolident les outils ponctuels et que les services de détection et de réponse gérées consolident les lacunes en compétences dans les petites équipes informatiques. Parallèlement, les fournisseurs de plateformes s'empressent d'intégrer l'analytique du trafic chiffré et l'inspection est-ouest pour suivre le rythme de l'adoption de TLS 1.3 et de la prolifération des microservices.

Principaux Enseignements du Rapport

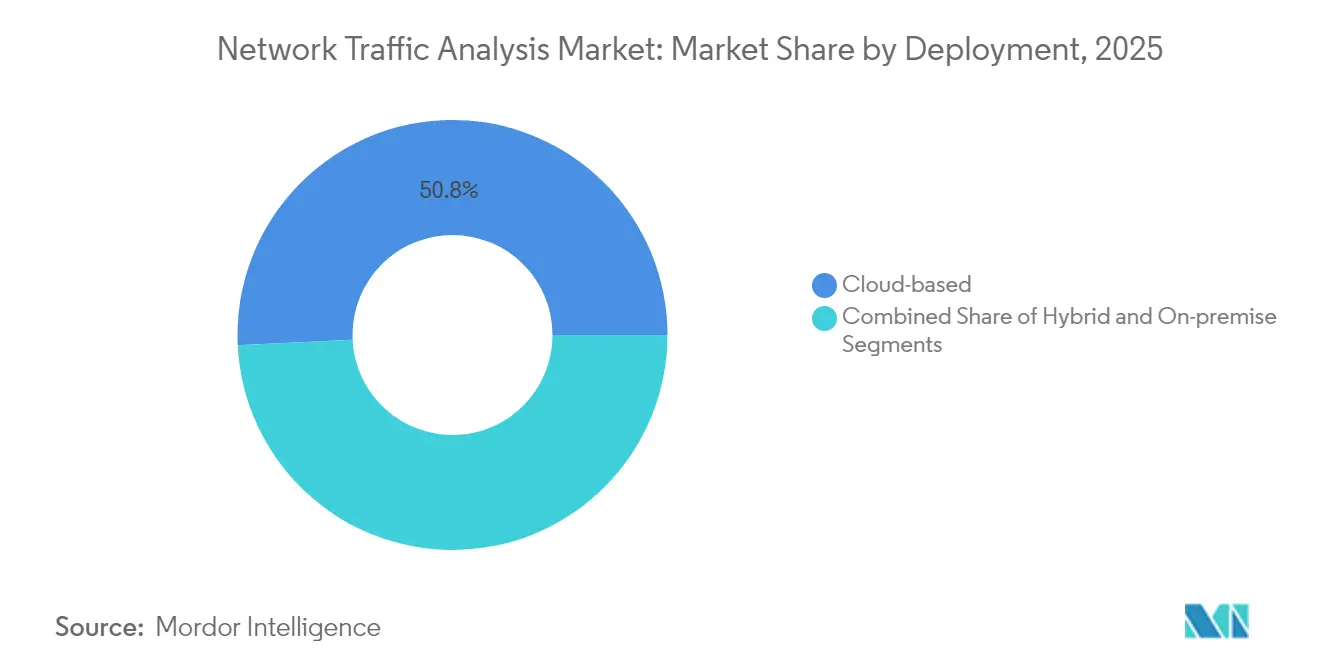

- Par déploiement, les modèles basés sur le cloud dominent avec une part de revenus de 50,76 % en 2025, tandis que les déploiements hybrides devraient afficher le TCAC le plus rapide de 13,53 % jusqu'en 2031.

- Par composant, les solutions ont capté 61,85 % du marché en 2025 ; les services devraient connaître la croissance la plus rapide avec un TCAC de 14,32 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient une part de marché de 60,48 % en 2025, mais les petites et moyennes entreprises sont positionnées pour le TCAC le plus élevé de 14,56 % durant la période de prévision.

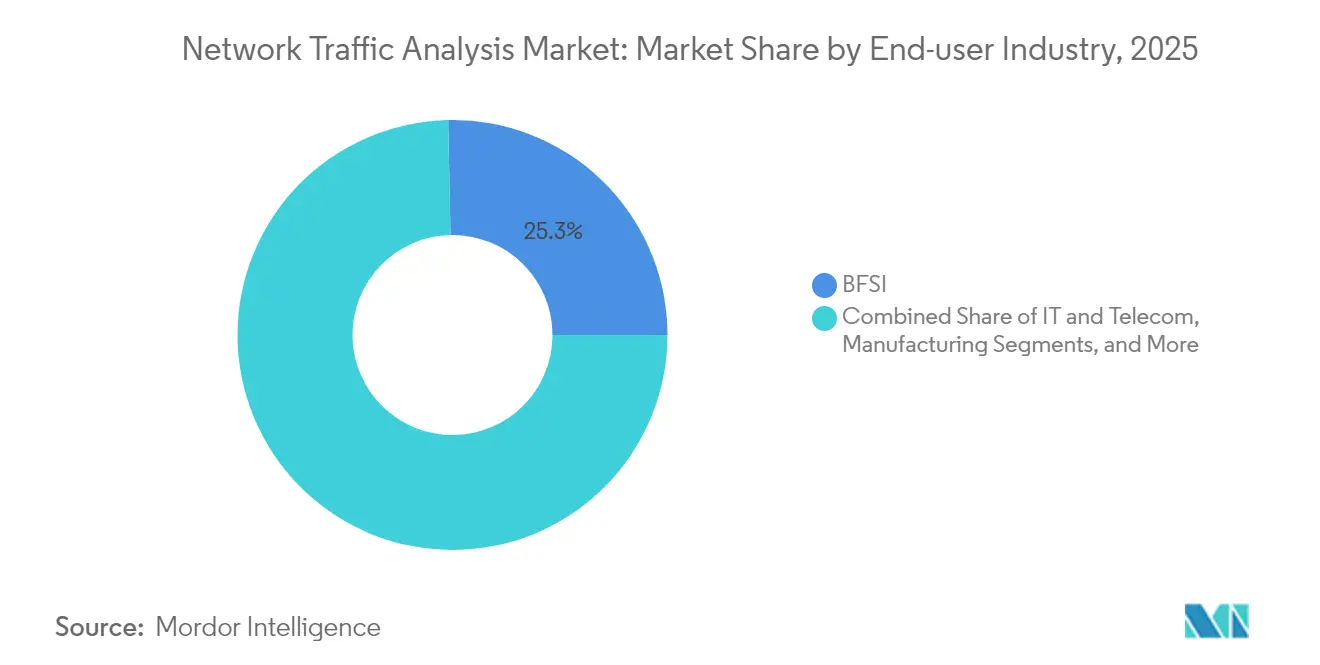

- Par secteur d'activité des utilisateurs finaux, le secteur BFSI représentait 25,32 % des revenus de 2025, tandis que le secteur manufacturier devrait progresser à un TCAC de 12,92 % jusqu'en 2031.

- Par application, la sécurité et la détection des menaces représentaient une part de 31,86 % en 2025, tandis que la surveillance et l'optimisation des performances devraient enregistrer le TCAC le plus rapide de 13,56 %.

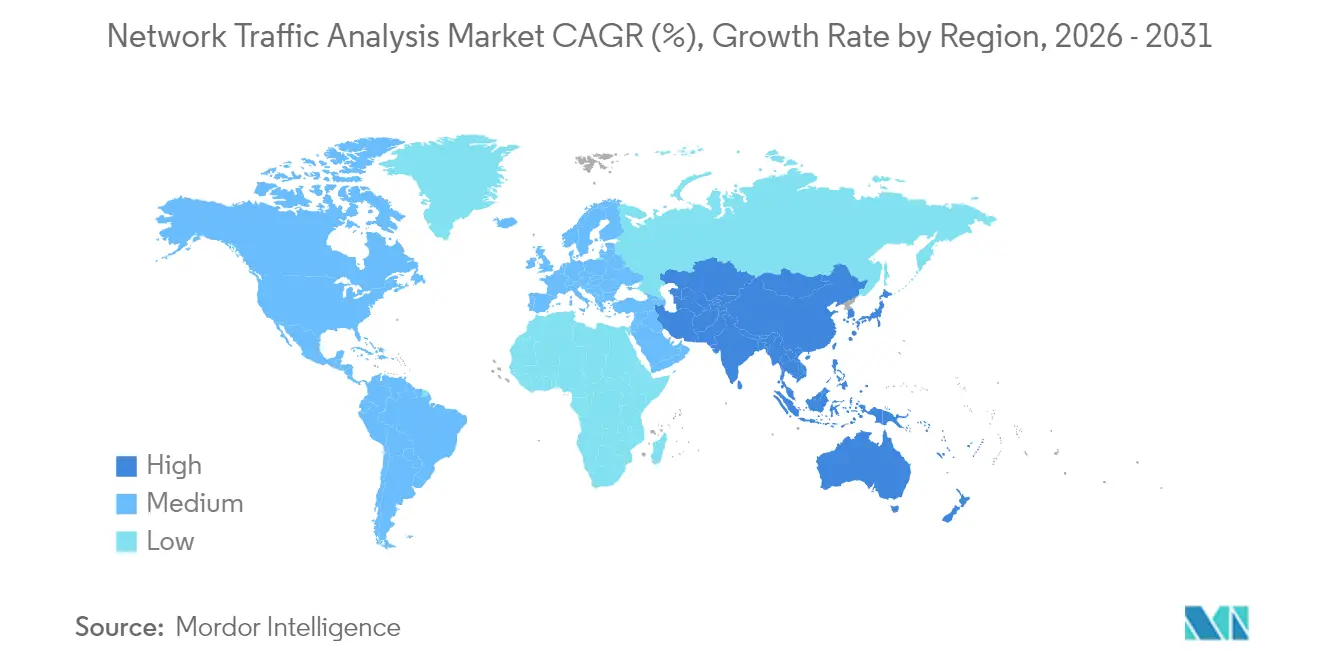

- Par géographie, l'Amérique du Nord a conservé une part de marché de 33,62 % en 2025, et l'Asie-Pacifique devrait enregistrer le TCAC le plus fort de 14,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché de l'Analyse du Trafic Réseau

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Émergence de l'analyse du trafic réseau comme pierre angulaire des architectures de sécurité modernes | +2.1% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| L'expansion de la bande passante réseau et les déploiements 5G créent des lacunes de visibilité | +1.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| La migration vers des architectures cloud et hybrides stimule la demande d'analyse du trafic réseau cloud native | +2.3% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Exigences d'inspection du trafic chiffré basée sur l'apprentissage automatique | +1.6% | Mondial, facteurs réglementaires dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Prolifération du trafic est-ouest dans les architectures de confiance zéro | +1.9% | Mondial, adoption centrée sur les entreprises | Moyen terme (2 à 4 ans) |

| Consolidation des centres opérationnels de sécurité poussant à la convergence analyse du trafic réseau/détection et réponse réseau | +1.5% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Émergence de l'Analyse du Trafic Réseau comme Pierre Angulaire des Architectures de Sécurité Modernes

Soixante-dix pour cent des menaces persistantes avancées reposent sur des mouvements latéraux, détectables principalement grâce à une analytique granulaire du trafic, ce qui incite les équipes de sécurité à élever l'analyse du trafic réseau du statut d'outil facultatif à celui de contrôle fondamental. [1]Agence de Sécurité Nationale, "Faire progresser la maturité de la confiance zéro à travers le pilier Réseau et Environnement," media.defense.gov Le couplage étroit de l'analytique des paquets avec les SIEM et les XDR réduit le délai moyen de détection jusqu'à 30 % par rapport aux outils cloisonnés. La télémétrie unifiée réduit également les charges de travail de corrélation de 40 à 50 %, libérant les analystes rares pour se concentrer sur le triage plutôt que sur la manipulation des données. Les fournisseurs qui proposent des API ouvertes et des lacs de données à l'échelle du cloud sous-tendent désormais de nombreux programmes de confiance zéro, positionnant l'analyse du trafic réseau comme le tissu conjonctif qui sous-tend les défenses des terminaux, des identités et du cloud. En conséquence, le comportement d'achat axé sur les plateformes déplace les budgets des sondes autonomes vers l'analytique SaaS intégrée.

L'Expansion de la Bande Passante Réseau et les Déploiements 5G Créent des Lacunes de Visibilité

Le passage à la 5G introduit des cellules ultra-denses, des fonctions de plan utilisateur distribuées et l'informatique multi-accès en périphérie qui dépassent les capacités des prises de dérivation et des ports SPAN classiques. Les dépenses en 5G privée aux États-Unis seulement devraient atteindre 3,7 milliards USD d'ici 2027, mais la plupart des piles de surveillance existantes ne peuvent pas ingérer le trafic conteneurisé ni détecter les anomalies à l'échelle de la milliseconde. [2]NETSCOUT, "Assurer la 5G privée : Entreprises et fournisseurs de services de communication," netscout.com Les fournisseurs de services s'associent à des spécialistes de la sécurité — le bundle Prisma SASE de T-Mobile en est un exemple notable — pour associer le découpage réseau à la détection des menaces en ligne. La prolifération de l'IoT met davantage à l'épreuve les moteurs d'analytique, car les outils basés sur les signatures échouent face aux comportements diversifiés des appareils, alimentant la demande de modèles comportementaux et basés sur l'apprentissage automatique.

La Migration vers des Architectures Cloud et Hybrides Stimule la Demande d'Analyse du Trafic Réseau Cloud Native

Avec 96 % des charges de travail d'entreprise migrant vers des clouds publics, les équipes opérationnelles ont besoin d'une visibilité bidirectionnelle sur les actifs éphémères, les microservices et les fonctions sans serveur. Les plateformes d'analyse du trafic réseau cloud natives instrumentent les VPC, les conteneurs et les maillages de services via des agents légers ou des API de mise en miroir du trafic, puis associent ces métadonnées aux flux sur site pour une vue unifiée. Les entreprises qui déploient des tableaux de bord unifiés font état d'audits plus fluides, d'une analyse des causes profondes accélérée et de moins d'angles morts lors de la migration des charges de travail. Le calibrage de référence guidé par l'IA recalibre automatiquement les seuils à mesure que la topologie évolue, aidant les analystes surchargés à éviter les ajustements manuels.

Prolifération du Trafic Est-Ouest dans les Architectures de Confiance Zéro

Les architectures de microservices et pilotées par les API poussent les flux est-ouest à représenter environ 80 % du trafic total, déplaçant le risque de l'entrée Internet vers les échanges inter-services. La segmentation de confiance zéro s'appuie sur une vérification continue qui exige une visibilité au niveau des paquets, mais le déchiffrement de chaque session est impraticable. Les moteurs d'analyse du trafic réseau modernes combinent donc l'empreinte digitale JA3, l'analyse statistique des flux et le scoring d'anomalies par apprentissage automatique pour signaler les mouvements furtifs même lorsque le contenu reste chiffré. Les organisations disposant de cadres de confiance zéro matures font état d'économies de 87 % par rapport aux pare-feux traditionnels tout en améliorant leur posture de sécurité.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Évolution rapide des menaces et du chiffrement dépassant les capacités des outils | -1.4% | Mondial, avec des défis aigus dans les secteurs réglementés | Long terme (≥ 4 ans) |

| Pénurie d'analystes qualifiés et complexité élevée des solutions | -1.7% | Mondial, particulièrement aigu en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Réglementations sur la protection des données restreignant l'inspection approfondie des paquets | -1.2% | UE et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réallocation budgétaire vers les outils de protection des terminaux et XDR | -0.9% | Mondial, avec un accent sur le segment des PME soucieuses des coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution Rapide des Menaces et du Chiffrement Dépassant les Capacités des Outils

TLS 1.3 chiffre 95 % du trafic web et dissimule les métadonnées de la poignée de main, contrecarrant l'inspection approfondie des paquets traditionnelle. Des fonctionnalités telles que l'Encrypted ClientHello et la reprise 0-RTT obligent les fournisseurs à se tourner vers l'inférence par canal auxiliaire qui repose sur le timing, les longueurs de séquences et les morphologies du trafic. Des prototypes de recherche tels que les transformateurs de trafic chiffré multi-instances atteignent une précision de classification de 99 %, mais nécessitent une puissance de calcul de niveau GPU et des compétences en science des données que la plupart des équipes informatiques ne possèdent pas. Les fournisseurs de plus petite taille peinent avec les coûts de R&D, créant un risque potentiel d'attrition ou d'acquisition.

Pénurie d'Analystes Qualifiés et Complexité Élevée des Solutions

Un déficit mondial d'analystes en cybersécurité signifie que de nombreuses alertes ne sont jamais examinées par des humains. Les coûts des violations dans le secteur manufacturier ont atteint 5,56 millions USD, car des équipes réduites ont manqué des mouvements latéraux malgré des investissements dans des outils. Les piles d'analyse du trafic réseau modernes génèrent une télémétrie volumineuse ; sans enrichissement contextuel, le triage devient rapidement ingérable. L'adoption des services de détection et de réponse gérées s'accélère donc, et les fournisseurs associent désormais le triage par IA à des centres opérationnels de sécurité dotés de personnel pour combler le manque de talents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Déploiement : La Flexibilité Hybride Gagne en Dynamisme

Les déploiements cloud ont contrôlé 50,76 % des revenus de 2025, soulignant la préférence pour l'analytique SaaS élastique qui convertit les dépenses d'investissement en dépenses opérationnelles. Le modèle hybride est le moteur de croissance, enregistrant un TCAC de 13,53 % jusqu'en 2031, alors que les entreprises relient leurs centres de données traditionnels aux environnements AWS, Azure ou GCP. Cette combinaison garantit la conformité aux règles de résidence des données tout en maintenant l'agilité du cloud. Le service Traffic Capture de Zscaler illustre comment les plateformes cloud peuvent exporter le trafic brut vers des pipelines d'analytique sans saturer les appliances de capture sur site.

Les entreprises adoptant des architectures hybrides font état de dépenses de renouvellement matériel réduites et d'un déploiement plus rapide des nouvelles fonctionnalités d'inspection, car les mises à niveau sont déployées de manière centralisée. Les sondes sur site persistent dans les secteurs à isolation physique ou fortement réglementés, mais leur part du marché de l'analyse du trafic réseau recule régulièrement à mesure que les réglementations adoptent des cadres de certification cloud. L'adoption hybride propulse par conséquent l'expansion globale du marché de l'analyse du trafic réseau vers les entreprises de taille intermédiaire qui manquaient d'outils de niveau entreprise.

Par Composant : Les Services Progressent sous l'Effet de la Demande de Détection et Réponse Gérées

Les solutions — appliances, capteurs virtuels et consoles SaaS — représentaient 61,85 % de la taille du marché de l'analyse du trafic réseau en 2025. Cependant, les services progressent à un TCAC de 14,32 % alors que les organisations externalisent la surveillance et la réponse aux incidents. Le rachat d'InQuest par OPSWAT illustre comment les fournisseurs associent l'inspection approfondie des fichiers et le renseignement sur les menaces à des offres gérées pour répondre aux besoins du secteur fédéral.

L'adoption des services gérés est une réponse pragmatique à la pénurie d'analystes et à la complexité des produits. Les fournisseurs assurent une couverture 24h/24 et 7j/7, des flux de menaces sélectionnés et un confinement automatisé, stimulant l'adoption parmi les entreprises aux ressources limitées. Les capteurs matériels restent pertinents dans les dorsales à 100 Gbps et plus, où l'accélération FPGA surpasse encore les appliances virtuelles. Néanmoins, les fournisseurs positionnent de plus en plus ces capteurs comme des redirecteurs de données alimentant l'analytique cloud.

Par Taille d'Organisation : Les PME Comblent l'Écart

Les grandes entreprises ont capté 60,48 % des revenus en 2025, mais les petites et moyennes entreprises ont enregistré la croissance la plus rapide avec un TCAC de 14,56 %. La démocratisation des prix et la simplification de l'intégration SaaS abaissent la barrière pour les entreprises dépourvues de centres opérationnels de sécurité dédiés. La gamme de pare-feux pour petites entreprises de Fortinet intègre des fonctions d'analyse du trafic réseau qui ont obtenu une efficacité de sécurité de 99,88 %, prouvant que l'inspection de niveau entreprise peut être proposée dans des facteurs de forme compacts.

Les fournisseurs de plateformes ciblent désormais agressivement le marché intermédiaire ; l'initiative JAPAC de Palo Alto Networks propose des offres groupées qui associent Prisma SASE à une gestion allégée adaptée aux équipes informatiques réduites. Alors que les acteurs des rançongiciels ciblent de plus en plus les fabricants de taille intermédiaire et les entreprises de services professionnels, les conseils d'administration financent les déploiements d'analyse du trafic réseau pour satisfaire aux clauses des assurances cyber.

Par Secteur d'Activité des Utilisateurs Finaux : Les Secteurs à Forte Composante Technologie Opérationnelle s'Accélèrent

Le segment BFSI détient une part de 25,32 % en raison de l'analytique de fraude en temps réel et de contrôles de conformité stricts. Le secteur manufacturier, porté par l'Industrie 4.0, affiche le TCAC le plus élevé de 12,92 % alors que les systèmes IT/OT convergents élargissent la surface d'attaque. Brisa Bridgestone a réduit ses coûts de sécurité OT de 30 % et augmenté la productivité de son équipe de 20 % après avoir déployé une plateforme unifiée pilotée par l'analyse du trafic réseau couvrant les usines et les réseaux du siège social.

Les segments de l'énergie, des télécommunications et du gouvernement se développent régulièrement compte tenu des mandats relatifs aux infrastructures critiques. Le secteur de la santé privilégie la surveillance passive pour protéger les données des patients et éviter la latence, tandis que le commerce de détail utilise l'analytique du trafic pour la conformité PCI et la disponibilité omnicanale.

Par Application : La Surveillance des Performances Rejoint la Sécurité

La sécurité et la détection des menaces représentent encore 31,86 % des revenus de 2025, mais l'utilisation de l'optimisation des performances progresse à un TCAC de 13,56 %. Les compagnies aériennes, les opérateurs de télécommunications et les acteurs du commerce électronique exploitent l'analytique des paquets pour réduire la durée des pannes ; Alaska Airlines a ramené le délai moyen de détection à moins de 10 minutes et réduit de moitié les pannes grâce à une surveillance réseau à pile complète.

L'audit de conformité et l'application des politiques représentent des flux de revenus stables, car des cadres tels que le RGPD et le CCPA exigent des contrôles des données en transit. La planification de la capacité exploite les tendances des flux pour dimensionner correctement les liaisons WAN, aidant les directeurs financiers à justifier les dépenses de bande passante. Les tableaux de bord d'analyse du trafic réseau multifonctions offrent aux équipes opérationnelles et de sécurité une source commune de vérité, augmentant les taux de renouvellement pour les fournisseurs qui apportent une valeur transversale.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 33,62 % des revenus de 2025 grâce à des lois strictes sur la protection de la vie privée, à l'adoption précoce de la confiance zéro et à des budgets élevés en cybersécurité. Le système de détection de fraude infusé d'IA de JPMorgan illustre l'appétit régional pour l'analytique pilotée par les paquets qui accélère l'identification des menaces 300 fois et permet d'économiser 200 millions USD annuellement. Les gouvernements des États adoptent également l'observabilité ; l'Indiana a amélioré les services aux citoyens après avoir déployé l'analytique du trafic sur une infrastructure multi-cloud. L'Asie-Pacifique est le moteur de forte croissance avec un TCAC de 14,08 %. Les déploiements massifs de 5G en Chine, en Inde et en Corée du Sud, combinés aux investissements dans les villes intelligentes et à la recrudescence des incidents de rançongiciels, stimulent l'adoption de l'analyse du trafic réseau. Les réglementations locales telles que la Loi sur la cybersécurité de la Chine et la Loi australienne sur les infrastructures critiques imposent la journalisation du trafic et la détection des anomalies. Les fabricants qui numérisent leurs ateliers avec des réseaux cellulaires privés ont besoin d'une surveillance granulaire pour sécuriser la convergence OT et IT.

L'Europe maintient une demande robuste en raison des exigences de notification de violation du RGPD et de la législation émergente sur l'IA qui impose la transparence algorithmique. Les initiatives de cloud souverain favorisent les déploiements hybrides afin que les paquets restent dans la région, bénéficiant aux fournisseurs qui offrent des contrôles fins de résidence des données. L'Amérique latine et le Moyen-Orient et l'Afrique restent naissants mais prometteurs : les banques brésiliennes, les projets de villes intelligentes saoudiennes et les opérateurs de télécommunications sud-africains pilotent l'analyse du trafic réseau alimentée par l'IA en anticipation de mandats cyber plus stricts.

Paysage réglementaire

Les déploiements d'analyse du trafic réseau sont de plus en plus façonnés par des exigences de sécurité, de confidentialité et de conformité liées aux infrastructures critiques, qui nécessitent une surveillance continue tout en limitant l'inspection approfondie. Dans l'Union européenne, le cadre NIS2 et les mesures d'application associées renforcent les obligations de surveillance et de journalisation du trafic réseau pour détecter les schémas anormaux, ce qui pousse les acheteurs vers des pipelines de télémétrie auditables et des flux de travail de réponse aux incidents documentés.

En 2026, des actions du secteur public ont également renforcé les attentes en matière d'assurance des réseaux et des fournisseurs de services. La Maison-Blanche a publié la NSPM-12 (juin 2026) pour établir la gouvernance de la cybersécurité des systèmes de sécurité nationale, y compris des exigences affectant les fournisseurs de services cloud soutenant ces systèmes, tandis que la FCC a adopté des règles (avril 2026) exigeant que certains titulaires de licences et d'autorisations attestent de leur statut de contrôle par un adversaire étranger. L'activité normative soutient également l'intégrité et la visibilité du trafic, notamment les travaux du NIST publiés en mai 2026 évaluant les politiques de validation d'adresse source (SAV) et le NIST SP 1800-37 sur les considérations pratiques pour la visibilité du trafic dans les environnements chiffrés modernes, y compris TLS 1.3.

Analyse de la chaîne de valeur

La chaîne de valeur de l'analyse du trafic réseau couvre la génération de données de paquets et de flux (taps, SPAN ou mise en miroir, capteurs virtuels et API de mise en miroir de trafic cloud), la capture et le prétraitement à haut débit (déduplication, filtrage, enrichissement et, lorsque cela est permis, déchiffrement), l'analyse et le stockage (plateformes NTA/NDR/observabilité et lacs de données), et la consommation en aval via les flux de travail SOC et NOC, y compris les services managés. Les dépendances en amont incluent les semi-conducteurs, les cartes réseau, le stockage et l'accélération spécialisée dans les environnements à haut débit, tandis que les participants intermédiaires comprennent les développeurs de logiciels de plateforme et les fournisseurs de jeux de données qui conditionnent des preuves de flux ou de paquets normalisées pour la détection et l'investigation assistées par l'IA.

Les mouvements récents des fournisseurs indiquent un couplage plus étroit entre les sources de données d'intelligence réseau et les plateformes opérationnelles. Niagara Networks a lancé un appareil d'intelligence réseau de 600 Gbps (mai 2026) qui met l'accent sur la gestion du TLS 1.3, la déduplication de paquets et la génération de NetFlow ou IPFIX pour alimenter l'analyse à grande échelle, et NetQuest a introduit des jeux de données d'intelligence réseau en temps réel à l'échelle hyperscale (mars 2026) visant la détection des cybermenaces pilotée par l'IA. Du côté de la distribution et de l'intégration, Infoblox a accepté d'acquérir Kentik (juillet 2026) pour combiner le contexte DNS ou DDI avec l'observabilité réseau en temps réel, tandis que Plixer 19.8 (juillet 2026) a étendu l'investigation des enregistrements de flux à des outils d'IA externes via le Model Context Protocol (MCP), augmentant les intégrations SIEM, XDR et IA d'entreprise autour de la télémétrie NTA.

Paysage Concurrentiel

La consolidation du marché s'intensifie, mais le secteur reste modérément concentré. La dépense de 28 milliards USD de Cisco pour Splunk intègre une observabilité approfondie dans sa pile de sécurité, tandis que l'acquisition de Lacework par Fortinet intègre la protection des applications cloud dans son portefeuille. L'achat prévu de Red Canary par Zscaler pour 900 millions USD signale une ruée vers l'association de l'analytique des menaces à l'expertise en détection et réponse gérées.

Les acteurs établis — Cisco, Palo Alto Networks, Fortinet, NETSCOUT — se concurrencent sur l'étendue, la performance et la cadence de l'IA. Les fournisseurs spécialisés tels qu'ExtraHop et Flowmon se différencient par l'analytique comportementale en temps réel. Les nouveaux entrants exploitent l'apprentissage automatique sur les flux chiffrés sans déchiffrement, promettant la conformité à la vie privée à grande échelle. Les vecteurs concurrentiels incluent la corrélation paquet-processus, l'empreinte des capteurs cloud natifs et la profondeur d'intégration avec les outils d'opérations informatiques.

Les dépôts de brevets se concentrent sur l'extraction de caractéristiques par apprentissage automatique pour les flux TLS 1.3 et QUIC, soulignant la course pour rester efficace malgré le chiffrement omniprésent. La différenciation par les services est en hausse ; les fournisseurs associent des analystes de centres opérationnels de sécurité, la chasse aux menaces et des guides de remédiation pour faire face aux pénuries de compétences des clients. Les guerres de prix sont atténuées ; à la place, les contrats reposent sur des métriques de résultats tels que le délai moyen de résolution et le pourcentage de faux positifs réduits.

Leaders du Secteur de l'Analyse du Trafic Réseau

NETSCOUT Systems Inc.

Cisco Systems Inc.

Palo Alto Networks Inc.

SolarWinds Corporation

Kentik Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité central est la visibilité du trafic alignée sur la conformité, qui offre une surveillance prête pour l'audit sans dépendre d'un déchiffrement étendu, ce qui s'aligne sur les contraintes de confidentialité et les obligations liées aux infrastructures critiques. En Europe, les exigences de surveillance et de journalisation issues de NIS2, ainsi que la proposition de l'UE communément désignée comme une initiative « Cybersecurity Act 2 » (COM/2026/13), maintiennent l'alignement en matière de certification et de signalement des incidents dans les listes de contrôle des achats. Aux États-Unis, la NSPM-12 (juin 2026) relève les attentes en matière de gouvernance de la cybersécurité pour les systèmes de sécurité nationale et leurs services cloud de support, renforçant la demande de collecte de télémétrie vérifiable, de conservation des preuves d'incidents et d'intégration dans des playbooks de réponse standardisés.

Un autre espace blanc visible est l'opérationnalisation des données NTA pour des investigations assistées par l'IA et des flux de travail transversaux entre les fonctions SOC et NOC, où les acheteurs souhaitent des preuves de paquets et de flux associées au contexte DNS et d'identité via des interfaces communes. Plixer 19.8 (juillet 2026), permettant des connexions Model Context Protocol vers des outils tels que Claude et ChatGPT d'entreprise, est un exemple concret de plateformes NTA positionnées comme des magasins de preuves interrogeables par machine, tandis que l'accord d'Infoblox pour acquérir Kentik (juillet 2026) met en évidence une convergence de plateformes reliant les plans de contrôle DNS ou DDI à l'observabilité réseau et à l'intelligence du trafic dans les environnements hybrides et multi-cloud. Les environnements à haut débit soutiennent également des opportunités de produits et de services dans le prétraitement et la réduction intelligente des données, appuyées par la plateforme d'intelligence réseau de 600 Gbps de Niagara Networks (mai 2026), qui intègre la gestion du TLS 1.3 et la génération de flux pour rendre l'analyse en aval plus évolutive.

Développements récents du secteur

- Juillet 2026 : Infoblox a annoncé un accord définitif pour acquérir Kentik, intégrant l'intelligence et l'observabilité réseau dans sa pile DNS/DDI et de visibilité des actifs. Cette combinaison relie le contexte DNS faisant autorité à la télémétrie de trafic en temps réel dans les environnements hybrides et multi-cloud, favorisant une surveillance consolidée et des investigations plus rapides depuis moins de consoles.

- Mai 2026 : Niagara Networks a lancé l'appareil ePacketron 5520, positionné comme une plateforme d'intelligence réseau de 600 Gbps avec des capacités incluant le déchiffrement TLS 1.3, la déduplication de paquets et la génération de NetFlow/IPFIX. Cette extension cible les dorsales à haut débit où les capteurs uniquement logiciels peinent, et elle alimente les pipelines NTA/NDR avec des données prétraitées au débit ligne.

- Octobre 2024 : BlueCat a cherché à acquérir LiveAction, dans le but d'étendre son empreinte de gestion réseau avec des capacités d'analyse de paquets et de visibilité du trafic. Cette démarche a mis en évidence une consolidation continue entre les outils de gestion réseau et d'analyse du trafic, les acheteurs privilégiant des plateformes intégrées plutôt que des sondes autonomes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les outils et services utilisés pour capturer, inspecter et analyser les flux de données réseau afin que les organisations puissent améliorer les performances, la visibilité et la détection des menaces dans les environnements d'entreprise et de fournisseurs de services.

Exclusions de portée : il exclut la sécurité générique des terminaux, les solutions SIEM génériques non utilisées pour l'analyse au niveau du trafic, et le matériel réseau autonome, sauf s'il est groupé et tarifé dans le cadre d'une offre NTA.

Aperçu de la segmentation

- Par Déploiement

- Sur site

- Basé sur le cloud

- Hybride

- Par Composant

- Solutions

- Appliances Matérielles

- Appliances Virtuelles

- Plateforme SaaS

- Services

- Services Professionnels

- Services Gérés

- Solutions

- Par Taille d'Organisation

- Grandes Entreprises

- Petites et Moyennes Entreprises (PME)

- Par Secteur d'Activité des Utilisateurs Finaux

- BFSI

- IT et Télécommunications

- Gouvernement et Défense

- Énergie et Services Publics

- Commerce de Détail et Commerce Électronique

- Santé et Sciences de la Vie

- Industrie Manufacturière

- Autres Secteurs d'Activité des Utilisateurs Finaux

- Par Application

- Sécurité et Détection des Menaces

- Surveillance et Optimisation des Performances

- Conformité et Application des Politiques

- Planification de la Capacité et Prévisions

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Singapour

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats Arabes Unis

- Arabie Saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la construction d'une vue claire du pool de demande et de la pile technologique qui génère un trafic mesurable. Nous exploitons généralement des signaux publics tels que les statistiques d'incidents de cybersécurité et les avis d'organismes publics comme le CISA et le NIST, des publications de mesure d'Internet et du trafic provenant de sources telles que l'UIT et l'OCDE, ainsi que des indicateurs télécoms et de spectre provenant de sources telles que la FCC et les régulateurs télécoms nationaux.

Pour ancrer la réalité commerciale, nous nous référons également aux rapports annuels des entreprises, aux transcriptions des appels de résultats, aux présentations aux investisseurs et à la documentation produit qui clarifie les modes de conditionnement et de déploiement dans l'analyse du trafic réseau. Les bases de données de brevets sont utilisées pour vérifier la direction des fonctionnalités, par exemple l'analyse du trafic chiffré et la détection comportementale, et un abonnement d'actualités et de données financières aide à suivre le financement, les fusions-acquisitions et les gains de contrats susceptibles de modifier les parts de marché. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été examinées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce qui est comptabilisé comme analyse du trafic réseau dans les cycles d'achat réels, et pour tester les hypothèses de tarification et d'adoption par rapport à ce que les praticiens observent dans les environnements réseau. Nous échangeons avec un mélange de fournisseurs de solutions, de partenaires de distribution, de fournisseurs de services et d'utilisateurs d'entreprise dans les principales régions, afin que les lacunes des données documentaires puissent être comblées, puis revérifiées avant de finaliser les totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Dirigeants (CXO) : 15 % | APAC : 47 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 31 % |

| Petits acteurs : 17 % | Managers : 55 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement part d'une construction descendante du pool de demande où la croissance de l'empreinte réseau des entreprises et les besoins de surveillance de la sécurité sont traduits en dépenses pour la capture, l'analyse et les services connexes du trafic. Nous cartographions cela en utilisant des données pratiques, telles que l'orientation des dépenses informatiques et de sécurité des entreprises, la croissance du trafic des charges de travail cloud et des centres de données, la part du trafic chiffré et les besoins en outils de visibilité, l'adoption des télécoms et des réseaux managés, et la pression réglementaire liée au signalement des violations et aux infrastructures critiques.

Ces totaux sont ensuite corroborés à l'aide d'approximations ascendantes sélectives, y compris des fourchettes de prix des fournisseurs échantillonnées par type de déploiement, des vérifications de canaux sur les tailles de contrats typiques, et des consolidations limitées pour les revenus visibles des fournisseurs lorsque la divulgation est claire. Lorsqu'un fournisseur intègre le NTA dans une suite plus large, nous appliquons des règles d'allocation basées sur les retours d'entretiens et les preuves de conditionnement produit, et nous documentons tout traitement d'écart afin que le modèle puisse être reproduit. Pour la prévision, une analyse de scénarios est utilisée, et les hypothèses sont testées face aux avis d'experts sur la complexité des réseaux, l'adoption de la détection assistée par l'IA et les cycles budgétaires.

Validation des données et cycle de mise à jour

La validation s'effectue en plusieurs étapes afin que le chiffre final ne repose pas sur une seule hypothèse. Les résultats du modèle sont comparés à des signaux indépendants tels que la croissance des dépenses de sécurité, les tendances du trafic cloud et les divulgations publiques sur les budgets de surveillance et d'observabilité, et les écarts importants sont revérifiés au niveau des facteurs déterminants.

Les anomalies déclenchent un suivi auprès des répondants, puis le modèle est examiné par un autre analyste avant validation finale afin que les problèmes arithmétiques et logiques soient détectés tôt. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs ou des variations importantes de tarification. Avant la livraison, une dernière relecture est effectuée afin que les dernières mises à jour publiques soient reflétées dans la version publiée.

Taille du marché de l'analyse du trafic réseau selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'analyse du trafic réseau peuvent différer même lorsqu'elles semblent porter sur le même sujet, car les règles de comptage ne sont pas identiques. Les écarts les plus importants proviennent généralement de ce qui est inclus dans le périmètre du produit, de l'année considérée comme point de départ, et de la manière dont la tarification est projetée dans les prévisions.

L'écart principal provient du fait que les outils d'analyse réseau adjacents et d'observabilité générale soient ou non comptabilisés aux côtés du NTA dédié. Selon nous, Mordor Intelligence ne comptabilise que les solutions et services qui analysent explicitement le trafic de paquets ou de flux à des fins de surveillance, de performance ou de sécurité, avec 2025 traitée comme la valeur actuelle indiquée et 2026 comme la première étape de prévision.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,42 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 4,52 milliards USD (2024) | Utilise 2024 comme année de base et applique une trajectoire d'expansion plus lente, et peut également intégrer des dépenses d'analyse réseau plus larges et d'observabilité dans la définition du NTA, ce qui gonfle le pool adressable mais réduit la comparabilité à périmètre équivalent. |

| Cabinet de conseil régional B | 2,32 milliards USD (2024) | Restreint souvent la portée aux cas d'usage NTA axés sur la sécurité et peut exclure la surveillance des performances et certains revenus de services, et des différences dans le calendrier des devises et ce qui est considéré comme l'adoption par les PME peuvent encore tirer la valeur de départ vers le bas. |

La dispersion entre les sources s'explique principalement par des choix de périmètre et l'alignement de l'année de base, suivis par le traitement des tarifications et services groupés. En maintenant des règles d'inclusion liées à l'analyse au niveau du trafic, puis en vérifiant les totaux par rapport à des signaux pratiques de déploiement et de tarification, l'estimation reste traçable à des facteurs clairs et des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la croissance rapide du marché de l'analyse du trafic réseau ?

L'adoption accrue de la confiance zéro, la généralisation des réseaux 5G et la migration vers des environnements cloud natifs obligent les organisations à acquérir une visibilité plus approfondie et en temps réel sur le trafic est-ouest et chiffré, propulsant un TCAC de 11,06 % jusqu'en 2031.

Quelle est la taille actuelle du marché de l'analyse du trafic réseau ?

La taille du marché de l'analyse du trafic réseau s'élève à 4,91 milliards USD en 2026 et devrait atteindre 8,29 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements hybrides affichent le dynamisme le plus élevé avec un TCAC de 13,53 %, alors que les entreprises relient leurs actifs sur site aux charges de travail sur cloud public tout en respectant les mandats de résidence des données.

Pourquoi les services dépassent-ils les ventes de produits ?

Les offres de détection et de réponse gérées répondent à la pénurie aiguë d'analystes, ce qui pousse les services à dépasser les solutions avec un TCAC de 14,32 %.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique est en tête de la croissance avec un TCAC projeté de 14,08 % en raison des déploiements 5G, des investissements dans les villes intelligentes et de la pression réglementaire croissante sur les secteurs critiques.

Quels mouvements concurrentiels se distinguent récemment ?

L'acquisition de Splunk par Cisco, le rachat de Lacework par Fortinet et l'accord de Zscaler pour acquérir Red Canary illustrent la consolidation stratégique visant à fusionner l'observabilité avec la détection des menaces pilotée par l'IA.

Dernière mise à jour de la page le: