Taille et part du marché mondial des technologies juridiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 38.67 Milliards de dollars |

| Taille du Marché (2031) | 71.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des technologies juridiques par Mordor Intelligence

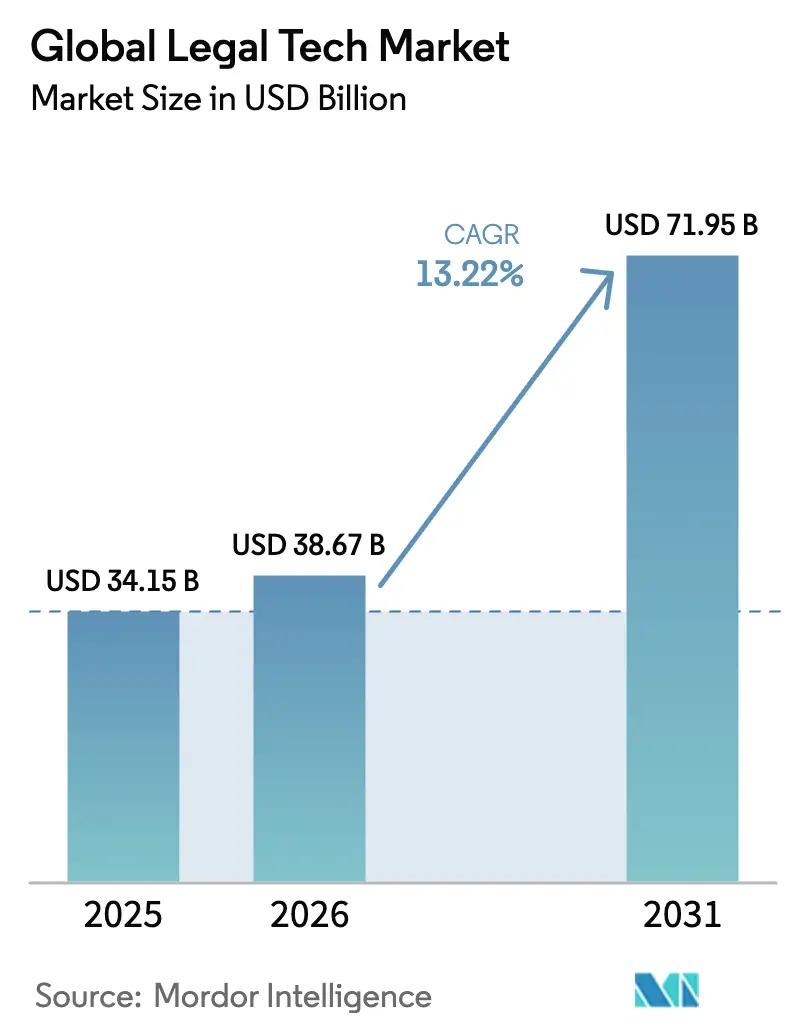

La taille du marché des technologies juridiques devrait croître de 34,15 milliards USD en 2025 à 38,67 milliards USD en 2026 et devrait atteindre 71,95 milliards USD d'ici 2031, à un TCAC de 13,22 % sur la période 2026-2031. L'adoption de l'intelligence artificielle, le déploiement dans le cloud et les plateformes d'automatisation des flux de travail soutiennent cette dynamique. Les équipes juridiques d'entreprise privilégient désormais la gestion de bout en bout du cycle de vie des contrats, tandis que les cabinets d'avocats cherchent à contrer la pression sur les marges en automatisant les tâches de recherche et de rédaction. Les investissements continus en capital-risque dans les fournisseurs natifs de l'IA et l'augmentation des obligations de divulgation ESG continuent d'élargir la base d'utilisateurs adressable. Les exigences accrues en matière de cybersécurité et les obligations de souveraineté des données tempèrent la croissance, mais la résilience globale des dépenses maintient le marché des technologies juridiques sur une trajectoire ascendante soutenue.

Principaux enseignements du rapport

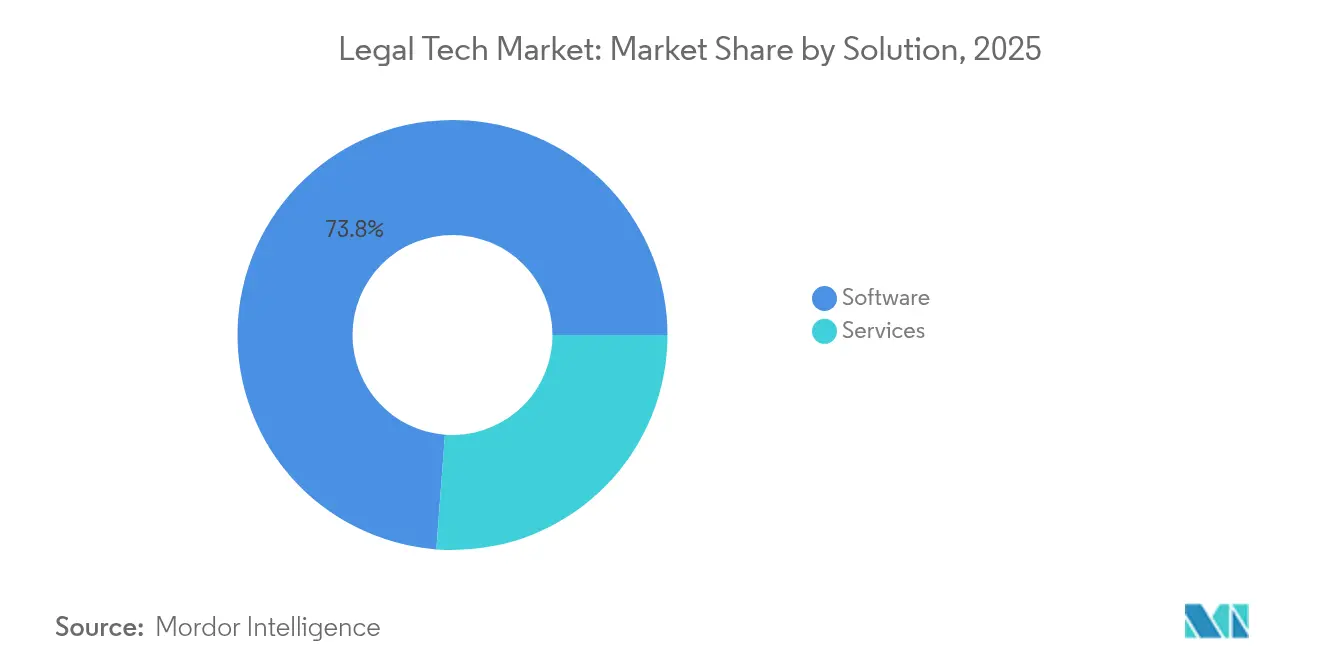

- Par solution, les logiciels ont conservé une part de revenus de 73,80 % en 2025, tandis que les services devraient croître à un TCAC de 13,65 % jusqu'en 2031.

- Par modèle de déploiement, le cloud a capté 64,90 % de la part du marché des technologies juridiques en 2025 ; les déploiements hybrides devraient se développer à un TCAC de 15,55 % jusqu'en 2031.

- Par application, l'eDiscovery a dominé avec une part de revenus de 24,65 % en 2025, tandis que la gestion du cycle de vie des contrats progresse à un TCAC de 18,35 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient une part de 46,60 % en 2025, mais les petites et moyennes entreprises devraient croître à un TCAC de 16,45 % jusqu'en 2031.

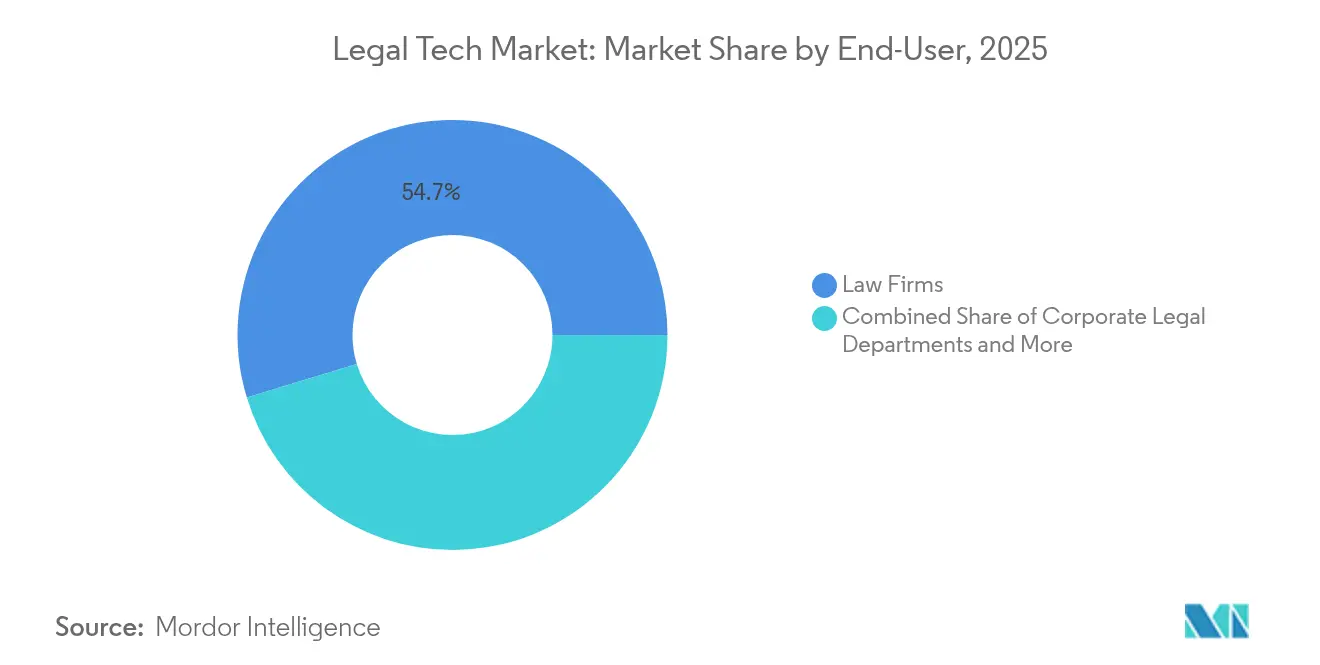

- Par utilisateur final, les cabinets d'avocats contrôlaient 54,70 % de la part du marché des technologies juridiques en 2025, tandis que les services juridiques d'entreprise enregistrent le TCAC le plus rapide à 14,58 % jusqu'en 2031.

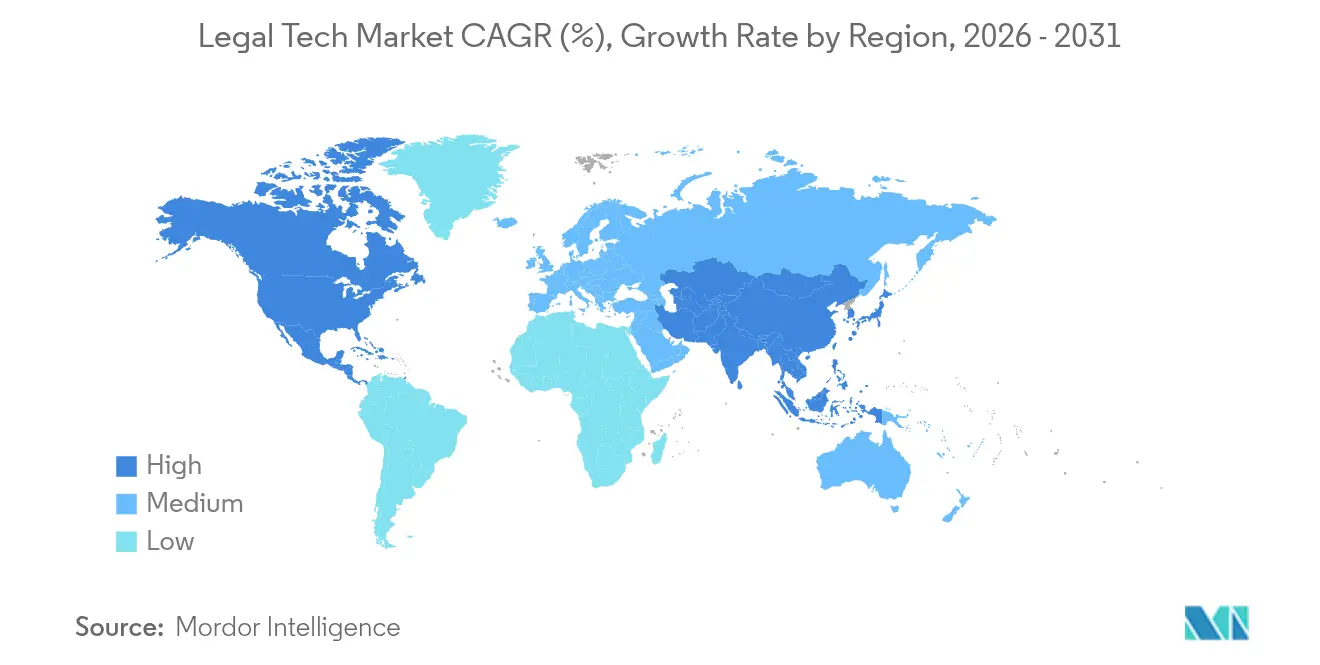

- Par géographie, l'Amérique du Nord a dominé avec une part de 38,50 % en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 13,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des technologies juridiques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'automatisation des flux de travail et de réduction des coûts | +3.2% | Amérique du Nord, UE, expansion mondiale | Moyen terme (2 à 4 ans) |

| Outils de contrats génératifs basés sur l'IA | +4.1% | Marchés développés dans le monde entier | Court terme (≤ 2 ans) |

| Conformité obligatoire ESG et protection de la vie privée | +2.8% | Portée par l'UE, se répandant vers l'Asie-Pacifique et les Amériques | Long terme (≥ 4 ans) |

| Accélération du travail à distance et hybride | +1.9% | Mondial post-pandémie | Moyen terme (2 à 4 ans) |

| Afflux de capital-risque dans les solutions ponctuelles | +1.5% | Amérique du Nord et UE, pôles émergents en Asie-Pacifique | Court terme (≤ 2 ans) |

| Validation des preuves par la chaîne de blocs | +0.8% | Économies numériques avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande accélérée d'automatisation des flux de travail et de réduction des coûts dans la prestation de services juridiques

Les bénéfices par associé en capital ont augmenté de 11,6 % en 2024, même si la productivité a diminué, soulignant l'attrait financier de l'automatisation. Des cabinets importants tels que Dechert LLP démontrent que l'automatisation de la rédaction et de la recherche de routine comprime les délais d'exécution et maintient la confiance des clients dans la tarification. La préférence des clients pour les arrangements à honoraires fixes — en hausse de 34 % par rapport à 2016 — renforce la logique de revenus des plateformes de flux de travail.

Essor des outils génératifs basés sur l'IA pour la rédaction et la révision de contrats

L'IA réduit désormais le temps de rédaction des contrats jusqu'à 90 %, libérant les avocats pour des travaux stratégiques[2]Jeff Pruitt, "L'adoption de l'IA générative progresse au sein des équipes juridiques," LexisNexis, lexisnexis.com. CoCounsel de Thomson Reuters illustre ce changement, en augmentant les revenus de son segment juridique de 8 % au premier trimestre 2025. Avec 44 % des responsables internes utilisant déjà l'IA générative, l'intégration dans le courant dominant a dépassé la phase de test pilote, obligeant les cabinets à repenser la facturation horaire.

Rapports obligatoires de conformité ESG et de protection de la vie privée dans toutes les juridictions

La directive européenne sur la publication d'informations en matière de durabilité des entreprises touche désormais 10 000 entreprises non européennes, stimulant l'adoption de suites de conformité axées sur l'ESG. Des logiciels tels qu'IBM Envizi aident les équipes juridiques à gérer les obligations multi-cadres tout en surmontant les lacunes en matière de qualité des données que 60 % des responsables financiers signalent comme critiques[3]Christina Montgomery, "IBM Envizi élargit ses capacités de reporting ESG," IBM, ibm.com.

Expansion des modèles de travail à distance et hybrides dans la pratique juridique

Avec 87 % des cabinets proposant des options de travail à distance, l'utilisation de la gestion de cabinet basée sur le cloud a grimpé à 75 %. Les modèles de cabinets d'avocats virtuels prospèrent dans les niches de la propriété intellectuelle et des transactions, bien que les lacunes en matière de mentorat créent une demande pour des plateformes de formation spécialisées.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exposition à la souveraineté des données et à la cybersécurité | -2.1% | UE, Asie-Pacifique, mondial | Long terme (≥ 4 ans) |

| Rigidité budgétaire dans les petites et moyennes entreprises | -1.8% | Mondial, plus marqué dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Silos de données héritées fragmentées | -1.3% | Parcs informatiques matures | Moyen terme (2 à 4 ans) |

| Incertitude réglementaire sur les conseils autonomes | -0.9% | Marchés développés réglementés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exposition persistante à la responsabilité en matière de souveraineté des données et de cybersécurité

Les incidents ciblant les cabinets d'avocats ont doublé en 2024, tandis que des régimes qui se chevauchent tels que le RGPD et le CLOUD Act compliquent le déploiement dans le cloud. Quarante-deux pour cent des équipes juridiques citent les préoccupations de sécurité comme leur principal obstacle à l'adoption de l'IA, ce qui incite à des constructions parallèles sur site qui diluent les gains d'efficacité du cloud.

Rigidité budgétaire dans les petites et moyennes entreprises

Les coûts de formation dissuadent 45 % des petits cabinets d'adopter de nouvelles technologies, ne maintenant que 24 % des cabinets sur un cycle de mise à niveau de 12 mois. Les fournisseurs répondent avec une tarification SaaS échelonnée et une intégration clé en main, mais les lacunes en compétences et la crainte de déplacement d'emplois prolongent encore les cycles d'adoption dans les environnements à ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : la domination des logiciels stimule l'innovation

Les logiciels ont capté 73,80 % des revenus en 2025, représentant la plus grande part du marché des technologies juridiques. Le segment se développera à un TCAC de 13,65 % à mesure que les plateformes intégrant l'IA arrivent à maturité. Thomson Reuters seul investit plus de 200 millions USD par an dans les améliorations de l'IA pour Westlaw Precision et CoCounsel. Les revenus des services augmentent lorsque les clients recherchent une expertise en intégration, mais la conception SaaS modulaire réduit les dépenses de conseil externe.

Le modèle hybride produit-plus-service devient la norme. La suite de gestion intelligente des accords de DocuSign mêle logiciels et modules de conseil, portant les revenus de l'exercice 2025 à 2,98 milliards USD. Un tel conditionnement sécurise les revenus récurrents tout en facilitant la gestion du changement pour les acheteurs des cabinets d'avocats et des entreprises, renforçant le rôle central des logiciels au sein du marché des technologies juridiques.

Par modèle de déploiement : la transformation vers le cloud s'accélère

Les déploiements basés sur le cloud représentaient 64,90 % de la taille du marché des technologies juridiques en 2025, reflétant une rupture décisive avec les infrastructures sur site. Un TCAC prévisionnel de 15,55 % est soutenu par une utilisation quotidienne du cloud à 75 % parmi les praticiens. Les constructions hybrides restent pertinentes là où les flux de données transfrontaliers se heurtent à des obstacles juridiques, offrant des terrains de préparation pour la segmentation des charges de travail.

Des dépenses en capital plus faibles et des cycles de publication rapides attirent les petits cabinets sur le marché des technologies juridiques. Des plateformes telles que Lexis+ fournissent des analyses basées sur l'IA à l'échelle mondiale tout en respectant les règles locales de protection des données. La livraison continue permet aux fournisseurs de déployer de nouveaux algorithmes d'analyse de contrats sans mises à niveau côté client, accélérant encore l'adoption.

Par application : la gestion des contrats s'impose comme leader de la croissance

L'eDiscovery a dominé les revenus de 2025 avec 24,65 %, mais les outils de gestion du cycle de vie des contrats sont en passe d'atteindre un TCAC de 18,35 %, le plus rapide au sein du marché des technologies juridiques. Les organisations privilégient désormais l'atténuation des risques en amont plutôt que la découverte post-litige, rendant l'analyse de rédaction en temps réel courante. Le plugin Microsoft Word de Spellbook signale les clauses à risque lors de la composition, comprimant les cycles de révision.

L'IA affine également la recherche et l'analyse, tandis que les suites de gestion documentaire intègrent des classificateurs d'apprentissage automatique pour réduire les tâches fastidieuses de classement. Les modules de conformité ESG et de propriété intellectuelle gagnent des parts, reflétant la demande de rapports multi-cadres dans les entreprises mondiales, en particulier dans les secteurs fortement réglementés.

Par utilisateur final : les services juridiques d'entreprise stimulent la modernisation

Les cabinets d'avocats ont conservé une part de 54,70 % du marché des technologies juridiques en 2025, mais les services juridiques d'entreprise connaîtront la croissance la plus rapide avec un TCAC de 14,58 % jusqu'en 2031. Quatre-vingt-dix-neuf pour cent des équipes internes utilisent désormais au moins un outil d'IA, avec 48 % déclarant une utilisation fréquente. La technologie fait évoluer leur mission de l'exécution des tâches vers la gestion stratégique des risques.

Les prestataires de services juridiques alternatifs exploitent les plateformes cloud pour offrir une expertise de niche à moindre coût, intensifiant la concurrence pour les cabinets traditionnels. La diversification qui en résulte élargit les exigences en matière de fonctionnalités des plateformes, incitant les fournisseurs à développer des API pour les flux de travail spécialisés et les intégrations intersectorielles.

Par taille d'organisation : les PME accélèrent l'adoption des technologies

Les grandes entreprises détenaient une part de 46,60 % en 2025, ancrées dans des budgets plus importants et un soutien informatique. Pourtant, les petites et moyennes entreprises devraient afficher un TCAC de 16,45 %, comblant l'écart de capacités. Après une large exposition aux services cloud, 53 % des petits cabinets ont déclaré une utilisation active de l'IA en 2025. La tarification par abonnement et les interfaces intuitives abaissent les barrières pour les praticiens individuels, injectant une nouvelle croissance dans le marché des technologies juridiques.

Les fournisseurs lancent désormais des offres « débutant » qui regroupent signatures électroniques, recherche et facturation dans un tableau de bord unique. Ce regroupement offre une voie pour la vente incitative d'analyses avancées à mesure que les cabinets se développent, faisant de la cohorte des PME une priorité stratégique au sein du secteur des technologies juridiques au sens large.

Analyse géographique

L'Amérique du Nord représentait 38,50 % de la taille du marché des technologies juridiques en 2025, soutenue par une adoption précoce de l'IA et la disponibilité des capitaux. Des challengers financés par le capital-risque tels que Harvey AI, dont la valorisation serait de 5 milliards USD, ajoutent du dynamisme tout en incitant les acteurs établis à accélérer leurs cycles de publication. La clarté réglementaire autour des services cloud et les précédents matures en matière d'eDiscovery continuent d'encourager les dépenses en plateformes.

L'Asie-Pacifique devrait se développer à un TCAC de 13,95 %, le rythme régional le plus rapide, alors que les gouvernements promeuvent la transformation numérique dans les services professionnels. La volonté du Japon d'augmenter les exportations du secteur des services et de favoriser les écosystèmes de start-ups souligne la logique de croissance de la région. L'essor du commerce transfrontalier accroît encore la demande d'outils de gestion des contrats multilingues calibrés pour des cadres juridiques variés.

La croissance de l'Europe reste stable, soutenue par des mandats ESG étendus et un régime unifié de protection des données qui accélère l'adoption des logiciels de conformité. Pendant ce temps, le Moyen-Orient et l'Afrique montrent un intérêt émergent à mesure que les systèmes juridiques se modernisent, bien que les lacunes en infrastructure et les limites budgétaires tempèrent l'accélération immédiate. L'Amérique latine, menée par le Brésil et le Mexique, constitue un vivier d'opportunités naissantes où la stabilisation économique et les programmes de réforme juridique pourraient débloquer une adoption plus large des plateformes.

Paysage concurrentiel

Le marché des technologies juridiques affiche une concentration modérée, les acteurs établis consolidant activement les talents en IA. Thomson Reuters a investi plus de 200 millions USD dans l'IA en 2025 et a acquis SafeSend pour 600 millions USD afin d'étendre la couverture des flux de travail. RELX rapporte une croissance des revenus sous-jacents de 7 % pour sa division Lexis, portée par les déploiements d'analyses Lexis+. DocuSign va au-delà des signatures électroniques vers la gestion intégrée des accords, sécurisant 2,98 milliards USD de revenus pour l'exercice fiscal.

Les perturbateurs façonnent la prochaine vague concurrentielle. Harvey AI développe des moteurs de conseil génératif pour les grands cabinets, tandis que Midpage a levé 6,2 millions USD pour améliorer la convivialité de la recherche juridique[1]Karen Sloan, "Harvey AI en discussions pour une valorisation de 5 milliards USD," Reuters, reuters.com. Les opportunités inexploitées comprennent les tableaux de bord ESG superposés aux données juridiques, les outils de souveraineté des données tenant compte des juridictions, et la notation prédictive des risques de contentieux pour les assureurs. De nouvelles acquisitions sont à prévoir alors que les acteurs établis s'empressent de verrouiller des capacités spécialisées et de défendre l'étendue de leurs plateformes.

La stratégie des fournisseurs se concentre de plus en plus sur les écosystèmes d'API ouvertes et les composants d'IA modulaires. Cette architecture permet aux clients de combiner les meilleures fonctions sans coûts de changement élevés, ce qui pousse les fournisseurs de suites à allier flexibilité et expériences utilisateur intégrées. Les services de support et le contenu de formation spécifique au domaine émergent comme des facteurs de différenciation à mesure que les taux d'adoption des technologies convergent entre les tailles de cabinets.

Leaders mondiaux du secteur des technologies juridiques

Thomson Reuters

RELX (LexisNexis)

Clio (Themis Solutions)

DocuSign

Relativity

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Midpage a levé 4 millions USD en financement d'amorçage et a lancé Proposition Search pour renforcer la pertinence de la recherche juridique.

- Mai 2025 : Le service Decisis de RELX a doublé ses partenariats avec les barreaux, élargissant sa portée à 20 associations.

- Avril 2025 : Keplera a obtenu 770 000 EUR (825 000 USD) pour développer LexHero, sa plateforme de gestion documentaire basée sur l'IA.

- Mars 2025 : LexisNexis a lancé Protégé, le premier assistant juridique vocal personnalisé basé sur l'IA, améliorant la profondeur de raisonnement dans les requêtes de recherche.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché mondial des technologies juridiques comme l'ensemble des revenus générés par les logiciels conçus à cet effet et les services de support associés qui rationalisent, automatisent ou augmentent les flux de travail juridiques dans les cabinets d'avocats, les services juridiques d'entreprise, les tribunaux et les prestataires de services juridiques alternatifs. Cela comprend les outils d'eDiscovery, de gestion du cycle de vie des contrats, de recherche juridique et d'analyse, de gestion des documents et des cabinets, de conformité et de propriété intellectuelle, fournis via des déploiements cloud, sur site ou hybrides.

Exclusion du périmètre : le matériel informatique ou les services juridiques purement consultatifs qui n'intègrent pas de logiciels propriétaires sont hors du champ d'application.

Aperçu de la segmentation

- Par solution

- Logiciels

- Services

- Par modèle de déploiement

- Basé sur le cloud

- Sur site

- Hybride

- Par application

- eDiscovery

- Gestion du cycle de vie des contrats

- Recherche juridique et analytique

- Gestion des documents et des cabinets

- Conformité, gestion des risques et propriété intellectuelle

- Par utilisateur final

- Cabinets d'avocats

- Services juridiques d'entreprise

- Organismes gouvernementaux et de réglementation

- Prestataires de services juridiques alternatifs

- Autres

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Praticiens individuels

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- CCG

- Israël

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence mènent des entretiens semi-structurés avec les responsables produits des fournisseurs de logiciels, les associés directeurs de cabinets d'avocats de taille moyenne en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des conseillers juridiques d'entreprise dans les secteurs de la finance et des sciences de la vie. Ces discussions testent l'économie unitaire, les prix moyens par poste et les calendriers de déploiement, nous aidant à combler les lacunes de données et à recalibrer les estimations préliminaires de bureau.

Recherche documentaire

Nous commençons par cartographier l'univers des offres de technologies juridiques en utilisant des sources publiques telles que les dépôts du Bureau administratif des tribunaux américains, les statistiques de justice électronique de la Commission européenne, les enquêtes annuelles de l'Association internationale des technologies juridiques et les données de brevets récupérées via Questel. Les rapports annuels des entreprises (10-K), les présentations aux investisseurs et les rapports des barreaux régionaux complètent les signaux d'adoption et de tarification. L'accès par abonnement à D&B Hoovers et Dow Jones Factiva fournit des ventilations de revenus et des activités de transactions récentes, qui sont ensuite réconciliées avec les indices d'expéditions douanières pour les appareils sur site.

Ensuite, les indicateurs de tendances, par exemple les ratios de migration vers le cloud issus des tableaux TIC de l'OCDE ou les flux de capital-risque suivis par Crunchbase, sont collectés pour évaluer la pénétration technologique dans les différentes régions. Ces diverses sources sont cataloguées dans une matrice de sources ; cependant, de nombreux autres documents publics et ensembles de données propriétaires ont également été consultés lors de la collecte des preuves.

Dimensionnement du marché et prévisions

Un bassin de demande descendant est construit à partir des dépenses régionales en services juridiques, du nombre d'avocats et des taux d'adoption du cloud, qui sont ensuite multipliés par des ratios de pénétration vérifiés pour chaque groupe d'applications ; des vérifications croisées ascendantes utilisant le prix d'abonnement annuel échantillonné multiplié par le nombre d'utilisateurs actifs confirment la plausibilité. Des variables telles que le volume moyen de données d'eDiscovery, les taux de numérisation des contrats, les mandats de conformité en matière de cybersécurité, la dynamique du financement par capital-risque et l'érosion des prix SaaS alimentent une régression multivariée qui projette les revenus jusqu'en 2030. Lorsque les données des répondants sont rares, des indicateurs de substitution, par exemple les ratios avocats/parajuristes, comblent les lacunes intermédiaires avant l'équilibrage itératif.

Validation des données et cycle de mise à jour

Les résultats passent par des vérifications de variance à trois niveaux, une révision par les pairs et des signalements d'anomalies. Nous actualisons tous les douze mois, avec des révisions en cours de cycle déclenchées par des fusions-acquisitions importantes, des changements réglementaires ou des chocs de prix, garantissant que les clients reçoivent toujours la dernière vue validée.

Pourquoi notre référence en technologies juridiques est fiable

Les estimations publiées diffèrent parce que chaque éditeur ajuste la liste des solutions, les regroupements géographiques et les leviers de prévision. Certains privilégient les comptages historiques de transactions, tandis que d'autres extrapolent les licences utilisateurs ; les conversions de devises et la fréquence d'actualisation ajoutent encore plus d'écart.

Les principaux facteurs d'écart comprennent (a) l'exclusion des revenus des services de support, (b) l'inclusion d'outils de conformité réglementaire adjacents, ou (c) des hypothèses de croissance du nombre de postes trop agressives non validées par des entretiens.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 34,15 milliards USD (2025) | ||

| 33,07 milliards USD (2024) | Consultance mondiale A | Taxonomie de produits plus étroite et coefficients de croissance optimistes |

| 28,72 milliards USD (2025) | Journal sectoriel B | Omet les revenus des services ; s'appuie sur les comptages historiques de transactions |

| 32,98 milliards USD (2025) | Observatoire régional C | Intègre la conformité réglementaire adjacente ; validation primaire limitée |

En résumé, en ancrant rigoureusement le périmètre, en validant les hypothèses avec des acteurs directs du marché et en combinant des techniques de dimensionnement complémentaires, Mordor Intelligence fournit une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des technologies juridiques ?

La taille du marché des technologies juridiques s'élève à 38,67 milliards USD en 2026 et devrait atteindre 71,95 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les applications de gestion du cycle de vie des contrats affichent le TCAC le plus élevé à 18,35 % jusqu'en 2031, les organisations privilégiant la gestion proactive des risques.

Pourquoi les déploiements cloud sont-ils dominants ?

Les modèles cloud ont capté une part de 64,90 % en 2025 car ils permettent le travail à distance, réduisent les coûts en capital et accélèrent les mises à niveau des fonctionnalités sans maintenance sur site.

À quelle vitesse l'Asie-Pacifique se développe-t-elle ?

L'Asie-Pacifique devrait se développer à un TCAC de 13,95 % jusqu'en 2031, portée par les politiques de transformation numérique et la complexité juridique transfrontalière croissante.

Quels sont les principaux défis à l'adoption pour les petits cabinets ?

Les contraintes budgétaires et les coûts de formation dissuadent 45 % des petits cabinets, bien que la tarification SaaS échelonnée et les interfaces conviviales réduisent progressivement cet écart.

Quelles technologies sont les plus influentes en ce moment ?

L'IA générative pour la rédaction et les outils d'analyse de contrats basés sur l'IA transforment les flux de travail, réduisant le temps de rédaction jusqu'à 90 % et remodelant les modèles de facturation.

Dernière mise à jour de la page le: