Taille et part du marché des masques laryngés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 550.15 Millions de dollars américains |

| Taille du Marché (2031) | 725.70 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.68% CAGR |

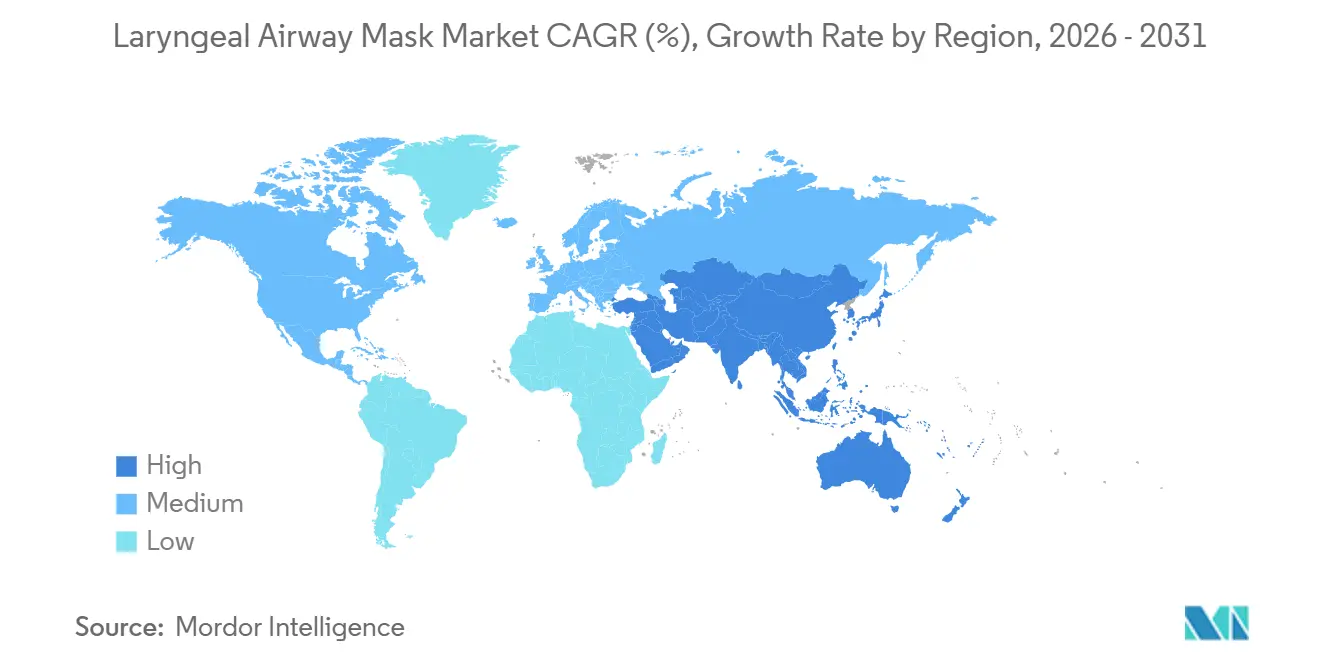

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

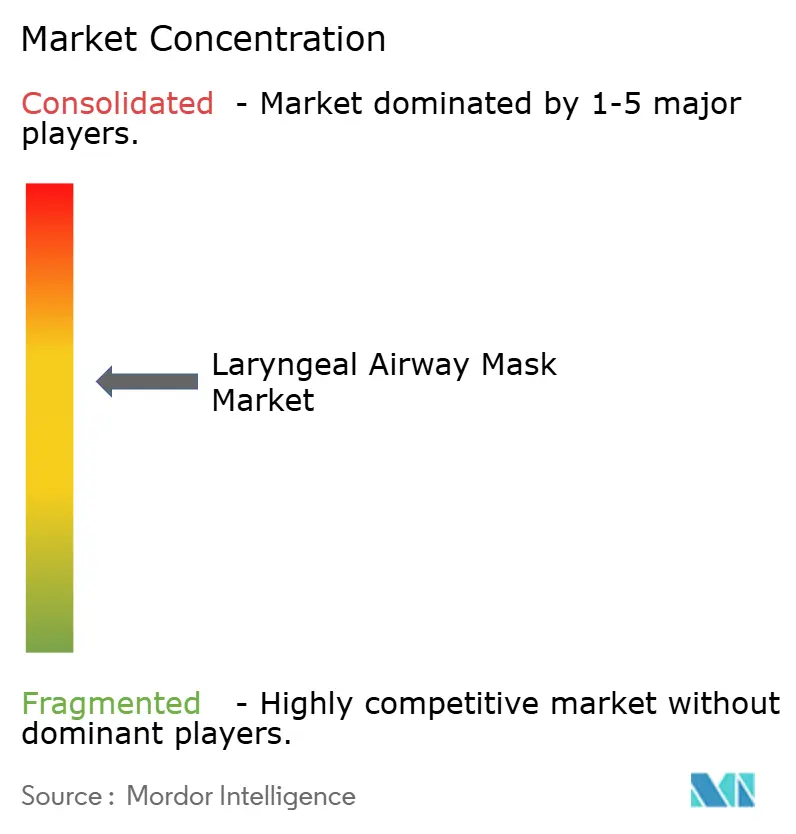

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des masques laryngés par Mordor Intelligence

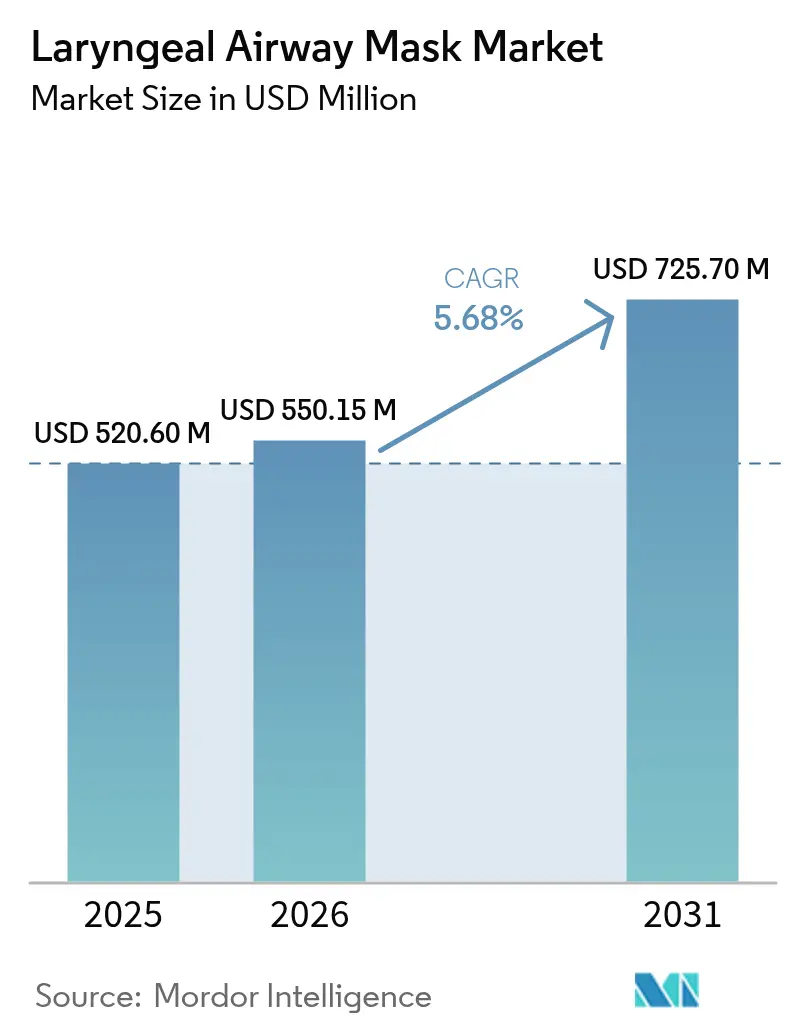

La taille du marché des masques laryngés est projetée à 520,60 millions USD en 2025, 550,15 millions USD en 2026, et devrait atteindre 725,70 millions USD d'ici 2031, avec un CAGR de 5,68 % de 2026 à 2031.

La demande s'étend au-delà des salles d'opération vers les systèmes d'urgence militaires et civils, où les dispositifs supraglottiques réduisent le temps de sécurisation des voies aériennes et abaissent les seuils de compétence. Les masques jetables conservent leur dominance car ils éliminent les risques de retraitement, s'alignent sur les politiques de contrôle des infections hospitalières et simplifient la comptabilité des coûts par cas. Les dispositifs spécialisés de deuxième génération constituent la catégorie à la croissance la plus rapide, portés par les canaux de drainage gastrique, le guidage vidéo et les brassards de surveillance de la pression qui atténuent les préoccupations liées à l'aspiration et au mauvais positionnement. Une dynamique parallèle provient des mises à jour des recommandations pédiatriques, de la hausse des volumes de procédures dans les centres chirurgicaux ambulatoires et du vieillissement démographique qui augmente les charges de cas d'anesthésie, autant de facteurs qui soutiennent une croissance régulière du marché des masques laryngés.

Principaux enseignements du rapport

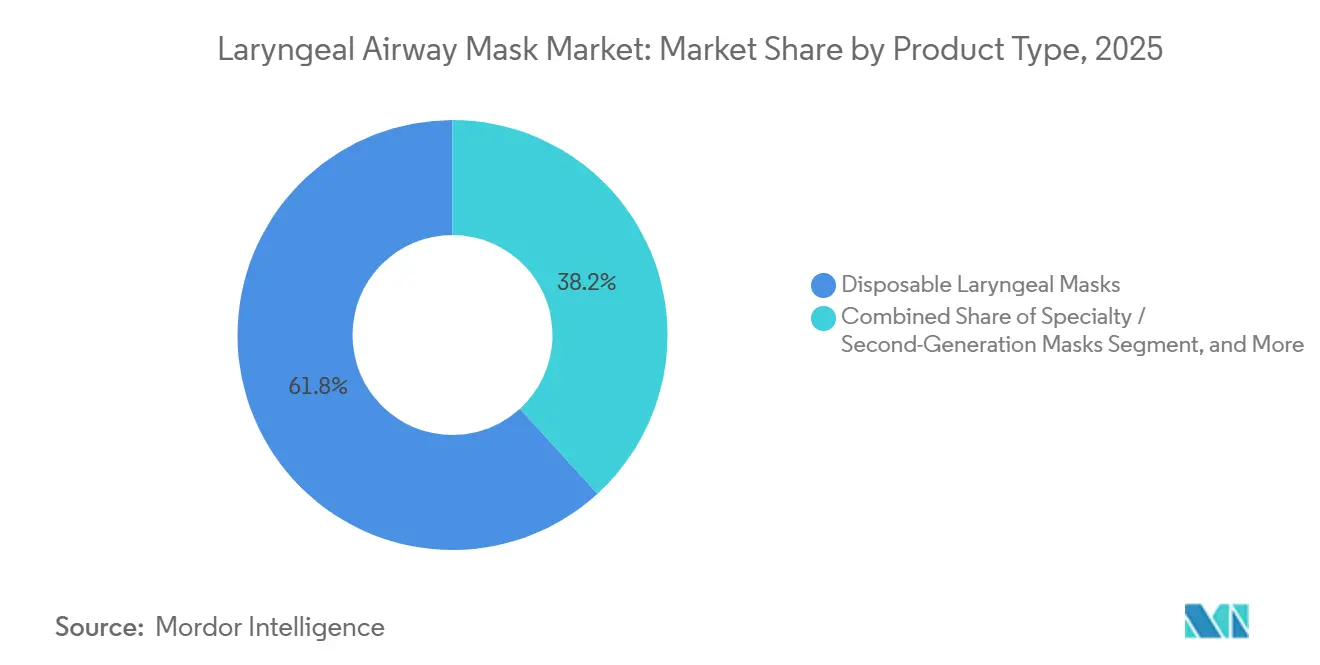

- Par type de produit, les dispositifs jetables représentaient 61,78 % de la part du marché des masques laryngés en 2025 ; les masques spécialisés et de deuxième génération devraient croître à un CAGR de 7,78 % jusqu'en 2031.

- Par groupe d'âge, les utilisateurs adultes représentaient 59,85 % de la demande en 2025, tandis que les applications pédiatriques et néonatales devraient se développer à un CAGR de 8,12 % jusqu'en 2031.

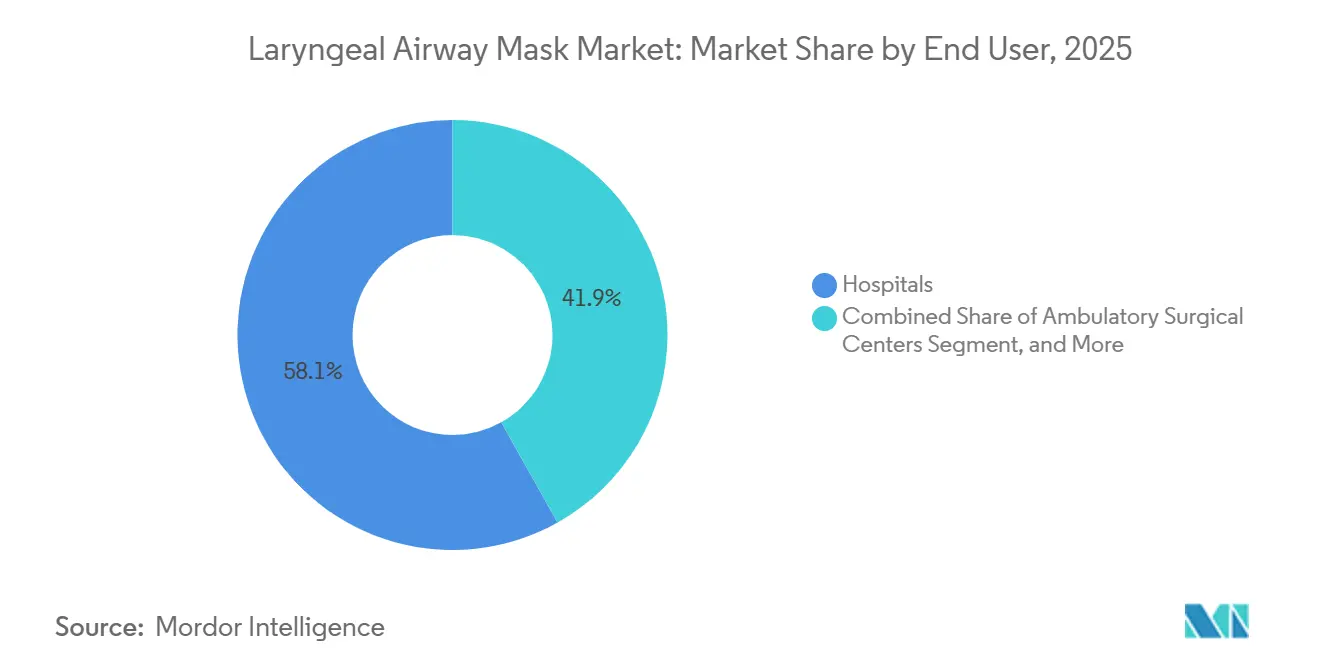

- Par utilisateur final, les hôpitaux ont capté 58,12 % des revenus en 2025 ; les centres chirurgicaux ambulatoires devraient croître à un CAGR de 8,44 % à mesure que les volumes de chirurgie ambulatoire augmentent et que les protocoles d'anesthésie en cabinet se répandent.

- Par géographie, l'Amérique du Nord était en tête avec 36,80 % des revenus en 2025, mais l'Asie-Pacifique devrait croître à un CAGR de 8,82 %, portée par la hausse des volumes chirurgicaux et les investissements dans les infrastructures.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des masques laryngés

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Hausse des volumes chirurgicaux liée aux maladies chroniques | +1.2% | Mondial avec concentration en Amérique du Nord, en Europe et en Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Demande croissante de masques jetables dans les unités de soins intensifs et les salles d'opération | +1.0% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Vieillissement de la population stimulant les procédures d'anesthésie | +0.9% | Amérique du Nord, Europe, Japon, Australie, Chine urbaine, Inde | Long terme (≥ 4 ans) |

| Améliorations rapides de la conception des dispositifs de 2e génération | +0.8% | Adoption précoce en Amérique du Nord et en Europe ; progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transfert des centres chirurgicaux ambulatoires vers l'anesthésie en cabinet | +0.7% | Principalement en Amérique du Nord | Moyen terme (2-4 ans) |

| Doctrine militaire et des services médicaux d'urgence favorisant l'utilisation supraglottique | +0.6% | Amérique du Nord, Europe, certains systèmes de services médicaux d'urgence du Moyen-Orient et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes chirurgicaux liée aux maladies chroniques

Le besoin chirurgical mondial est en hausse, mais seules 45 nations atteignent le seuil de référence de 5 000 procédures pour 100 000 habitants, laissant les régions à faible revenu insuffisamment desservies. Les marchés à revenu élevé demandent des masques avancés avec surveillance intégrée et accès gastrique, tandis que les contextes à ressources limitées se concentrent sur des options rentables et durables adaptées aux anesthésistes non médecins. L'Australie anticipe une hausse de 35,7 % des cas d'anesthésie entre 2017 et 2032, créant des lacunes en matière de main-d'œuvre qui amplifient la dépendance à l'égard de dispositifs supraglottiques efficaces.[1]Collège australien et néo-zélandais des anesthésistes, « Projections de la main-d'œuvre 2017-2032 », anzca.edu.au Le Royaume-Uni signale un déficit de 1 900 anesthésistes, soit environ 15 % en dessous des besoins, entraînant des retards dans les chirurgies électives qui accroissent la demande de voies aériennes permettant de gagner du temps.[2]Collège royal des anesthésistes, « Recensement de la main-d'œuvre 2024 », rcoa.ac.uk

Demande croissante de masques laryngés jetables dans les unités de soins intensifs et les salles d'opération

Les recommandations de l'Organisation mondiale de la Santé de 2024 en matière de contrôle des infections préconisent l'utilisation de dispositifs à usage unique lorsque la stérilisation est incohérente. Les masques laryngés jetables éliminent les délais d'autoclavage, réduisent le risque de contamination croisée et satisfont aux audits hospitaliers stricts, notamment en Amérique du Nord et en Europe. Le rappel de classe II de 2024 de la Food and Drug Administration américaine concernant une voie aérienne supraglottique pédiatrique pour des indications non approuvées souligne la rigueur réglementaire entourant les allégations de retraitement. La surveillance post-commercialisation dans le cadre de la norme ISO 13485 et du Règlement européen sur les dispositifs médicaux sous-tend désormais la qualification des fournisseurs.[3]Food and Drug Administration américaine, « Rappel Z-2914-2024 : voie aérienne supraglottique King LTSD », fda.gov Ces pressions convergentes renforcent la centralité des produits à usage unique au sein du marché des masques laryngés.

Vieillissement de la population stimulant les procédures d'anesthésie

La part de la population âgée du Japon a atteint 29,3 % en 2024, tandis que la cohorte des 65 ans et plus en Chine a dépassé 310 millions, stimulant la demande chirurgicale.[4]Ministère de la Santé, du Travail et des Affaires sociales du Japon, « Statistiques annuelles de santé 2024 », mhlw.go.jp Les patients plus âgés présentent un risque plus élevé d'aspiration et ont des voies aériennes plus difficiles, incitant les cliniciens à choisir des masques de deuxième génération équipés de ports de drainage et d'indicateurs de pression du brassard. La pénurie projetée de prestataires d'anesthésie en Australie souligne davantage la nécessité de dispositifs que les non-spécialistes peuvent déployer en toute sécurité. Simultanément, les paiements Medicare américains aux centres chirurgicaux ambulatoires ont atteint 6,8 milliards USD en 2023, reflétant la migration des procédures de cataracte et articulaires vers des contextes ambulatoires où les dispositifs supraglottiques à rotation rapide excellent. Ces données démographiques élargissent l'empreinte du marché des masques laryngés dans tous les lieux de soins.

Améliorations rapides de la conception des dispositifs de 2e génération

Des études cliniques montrent que le passage des masques de première à deuxième génération a réduit les événements indésirables de 0,3 point de pourcentage par mois dans les centres à fort volume. Les modèles de troisième génération émergents intègrent des caméras miniatures et des capteurs de pression du brassard en temps réel, répondant au taux de mauvais positionnement de 5 à 10 % qui nuit à la ventilation. Teleflex a obtenu l'autorisation de la Food and Drug Administration en avril 2025 pour le LMA Fastrach ETT, qui associe la ventilation supraglottique aux capacités d'intubation de secours. Les dépôts de brevets mettent en évidence des revêtements antimicrobiens et des alarmes de pression sans fil qui promettent moins de lésions muqueuses et de complications liées aux séjours en unité de soins intensifs. Ces innovations dynamisent le marché des masques laryngés et intensifient les cycles de renouvellement des produits.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Obstacles réglementaires et liés aux systèmes de qualité stricts | -0.8% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Infrastructure périopératoire inadéquate dans les pays à faible revenu | -0.6% | Afrique subsaharienne, Asie du Sud | Long terme (≥ 4 ans) |

| Concurrence des tubes endotrachéaux et des laryngoscopes vidéo | -0.5% | Marchés développés à forte densité de spécialistes | Court terme (≤ 2 ans) |

| Pression en faveur de la durabilité sur les plastiques à usage unique | -0.4% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles réglementaires et liés aux systèmes de qualité stricts

Le Règlement européen sur les dispositifs médicaux impose des données cliniques étendues et une recertification périodique, prolongeant les délais d'approbation des dispositifs jusqu'à deux ans. Bien qu'une proposition législative de 2025 cherche à réduire la charge administrative, les fabricants font toujours face à des coûts de conformité plus élevés et à de lourdes obligations de surveillance post-commercialisation. Aux États-Unis, le renforcement du contrôle de la Food and Drug Administration à la suite de multiples rappels de voies aériennes oblige les entreprises à renforcer leurs systèmes de gestion de la qualité et le suivi des réclamations. Les petites entreprises peinent à absorber ces coûts, consolidant le marché des masques laryngés autour des acteurs bien capitalisés.

Infrastructure périopératoire inadéquate dans les pays à faible revenu

Une enquête menée dans un établissement somalien a révélé que seulement 15 % des machines d'anesthésie fonctionnelles étaient disponibles et que les approvisionnements en oxygène étaient peu fiables, entravant l'adoption de produits avancés pour les voies aériennes. Le Rwanda rapporte que seulement 53,7 % des hôpitaux disposent d'agents d'inhalation, reflétant des contraintes d'approvisionnement plus larges. La densité des médecins-anesthésistes est en moyenne de 0,41 pour 100 000 habitants en Afrique subsaharienne, bien en dessous des 10 pour 100 000 recommandés. Les ressources limitées en matière de stérilisation poussent également les établissements vers des masques à usage unique qu'ils ne peuvent pas toujours se permettre, limitant la pénétration du marché des masques laryngés dans les territoires à faible revenu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les jetables dominent, les dispositifs spécialisés s'accélèrent

Les masques jetables représentaient 61,78 % des revenus du marché des masques laryngés en 2025. Leur avantage en matière de contrôle des infections a convaincu les comités de prévention des infections d'adopter des politiques « usage unique uniquement » dans de nombreux hôpitaux. Les unités jetables de deuxième génération dotées d'un drainage gastrique et de pressions d'étanchéité plus élevées progressent à un CAGR de 7,78 %, augmentant les prix de vente moyens et compensant la compression du prix de vente moyen des gammes de produits courants. Les réutilisables persistent dans les systèmes de santé à ressources limitées mais perdent du terrain à mesure que les coûts de main-d'œuvre de stérilisation et de traçabilité approchent des niveaux des jetables. Les masques spécialisés conçus pour les procédures bariatriques et robotiques créent des micro-segments rentables qui encouragent la R&D continue.

Les fabricants d'équipements d'origine optimisent désormais la logistique des pochettes stériles et les stocks allégés pour correspondre aux calendriers chirurgicaux en flux tendu. Les audits réglementaires mettent en évidence la validation des processus de stérilisation, favorisant les fournisseurs de marque disposant de systèmes de qualité conformes à la norme ISO. La résistance environnementale est réelle, mais les premiers prototypes en bioplastique indiquent une voie intermédiaire viable entre le contrôle des infections et les mandats d'économie circulaire.

Par groupe d'âge : la progression pédiatrique portée par les mises à jour des recommandations

Les adultes représentaient 59,85 % du marché des masques laryngés en 2025, reflétant la composition plus large des patients chirurgicaux. L'utilisation pédiatrique et néonatale affiche cependant le CAGR le plus rapide à 8,12 % jusqu'en 2031, les essais randomisés confirmant des résultats supérieurs par rapport à l'intubation en chirurgie des voies aériennes. L'Union des sociétés européennes de néonatologie et de médecine périnatale recommande désormais les masques laryngés lors de la réanimation lorsque les compétences en intubation sont insuffisantes. Les fabricants de dispositifs lancent des modèles à micro-brassard dimensionnés pour les nourrissons pesant moins de 2 kg.

Le développement des unités de soins intensifs néonatals en Asie, notamment dans les centres de traumatologie régionaux chinois, stimule la demande néonatale, tandis que les chirurgies dentaires pédiatriques ambulatoires aux États-Unis ajoutent du volume en consultation externe. L'évolution du mix démographique accroît la complexité de la conception et déclenche un contrôle réglementaire plus strict, formant un fossé de propriété intellectuelle autour des acteurs établis.

Par utilisateur final : les centres chirurgicaux ambulatoires dépassent les hôpitaux en gains d'efficacité

Les hôpitaux représentaient 58,12 % des revenus de 2025, portés par des volumes chirurgicaux élevés et l'adoption précoce de technologies avancées. Les centres chirurgicaux ambulatoires affichent cependant le CAGR le plus marqué à 8,44 % à mesure que les payeurs orientent les procédures vers une sortie le jour même. Les masques laryngés s'alignent sur les indicateurs de débit des centres chirurgicaux ambulatoires, tels que l'insertion rapide, les maux de gorge minimes et une récupération plus rapide, incitant les administrateurs à les intégrer dans des packs de procédures à coût fixe. Les cliniques spécialisées en ORL et en fertilité adoptent les masques laryngés pour la ventilation mains libres, tandis que les prestataires préhospitaliers étendent la demande totale adressable en standardisant les voies aériennes supraglottiques dans les kits de soutien vital avancé.

En médecine militaire, les équipes chirurgicales avancées stockent des kits de masques laryngés compacts pour les soins prolongés sur le terrain, citant la facilité d'utilisation et l'obtention rapide de l'étanchéité. Collectivement, cette diversification des utilisateurs finaux stimule les volumes de dispositifs au-delà des salles d'opération traditionnelles.

Analyse géographique

L'Amérique du Nord a conservé 36,80 % des revenus de 2025, portée par une forte densité de procédures, des politiques strictes de contrôle des infections favorisant les jetables et une croissance rapide des centres chirurgicaux ambulatoires. Les États-Unis connaissent des pénuries de cliniciens inférieures de 15 % à la demande en anesthésistes au Royaume-Uni, et des lacunes notables dans le Canada rural soulignent davantage la nécessité de dispositifs qui accélèrent l'établissement des voies aériennes. Les protocoles militaires et des services médicaux d'urgence ont également élargi l'utilisation hors hôpital, étendant le marché des masques laryngés au-delà des contextes conventionnels.

Les perspectives de l'Europe sont mitigées : les coûts de conformité au Règlement sur les dispositifs médicaux compriment les marges, mais une proposition de simplification de 2025 promet un allègement partiel. L'Allemagne, la France, l'Italie, l'Espagne et le Royaume-Uni dominent la consommation, les achats centralisés exerçant une pression à la baisse sur les prix. Le vieillissement de la population en Allemagne et en Italie stimule la croissance des procédures. Dans le même temps, les pénuries de main-d'œuvre en Europe de l'Est soulignent la nécessité de solutions supraglottiques conviviales, soutenant l'expansion stable du marché des masques laryngés.

L'Asie-Pacifique devrait croître à un CAGR de 8,82 % à mesure que les infrastructures chirurgicales se développent en Chine, en Inde, en Indonésie et au Viêt Nam. Les initiatives d'harmonisation réglementaire dans l'ASEAN et le programme d'incitation lié à la production de l'Inde facilitent la fabrication locale, réduisant la dépendance aux importations. Le Japon et l'Australie, avec leur démographie vieillissante et leur forte intensité chirurgicale, sont des adopteurs précoces des masques vidéo de troisième génération, élargissant la demande de niveau premium. Collectivement, ces facteurs font de l'Asie-Pacifique le contributeur le plus dynamique au marché des masques laryngés.

Le Moyen-Orient et l'Afrique restent contraints par des lacunes infrastructurelles, mais les États du Conseil de coopération du Golfe à revenu plus élevé améliorent leurs capacités périopératoires et importent des dispositifs avancés de deuxième génération dans le cadre de programmes d'expansion financés par des fonds publics. En revanche, de nombreux hôpitaux d'Afrique subsaharienne manquent d'équipements de stérilisation, limitant l'adoption malgré un besoin non satisfait élevé. Les principaux marchés d'Amérique du Sud, le Brésil et l'Argentine, sont aux prises avec une volatilité macroéconomique, mais les modernisations hospitalières progressives soutiennent une croissance régulière, bien que modeste, du marché des masques laryngés.

Paysage concurrentiel

Les principales entreprises telles qu'Ambu, Teleflex, Medtronic, la division Smiths Medical d'ICU Medical et Intersurgical occupent des positions significatives sur le marché des masques laryngés. Ces acteurs capitalisent sur des portefeuilles de produits étendus, des certifications ISO 13485 et de solides partenariats hospitaliers pour maintenir leur avantage concurrentiel. Teleflex a élargi sa gamme de produits pour les voies aériennes avec l'introduction du LMA-Fastrach ETT, renforçant sa présence dans le segment des voies aériennes difficiles. La gamme AuraGain à usage unique d'Ambu reste un choix privilégié dans les unités de soins intensifs sensibles aux infections, soutenue par des plateformes de formation des cliniciens qui améliorent la fidélisation des clients.

Les concurrents se concentrent de plus en plus sur l'innovation, comme en témoignent les efforts visant à intégrer des capteurs de pression sans fil et des brassards antimicrobiens dans leurs produits, signalant une évolution vers une sécurité accrue des patients. Les produits émergents dotés de conceptions supraglottiques assistées par vidéo, tels que SaCoVLM, SafeLM et Vision Mask, visent à réduire le mauvais positionnement et pourraient perturber les segments de marché intermédiaires si la tarification s'aligne sur les budgets hospitaliers. Cependant, les exigences réglementaires strictes et les longs cycles d'approvisionnement continuent de ralentir le rythme de la disruption du marché, permettant aux leaders établis de conserver leurs positions.

Des opportunités existent dans les régions à revenu faible et intermédiaire pour des dispositifs rentables et durables conçus pour être utilisés par du personnel non médecin. Néanmoins, des défis tels que des processus d'approvisionnement fragmentés, des budgets contraints et une logistique instable dissuadent de nombreuses entreprises multinationales. Les partenariats avec des donateurs mondiaux ou des fabricants locaux pourraient constituer une voie viable pour l'entrée sur le marché, remodelant potentiellement la dynamique concurrentielle du marché des masques laryngés.

Leaders du secteur des masques laryngés

Teleflex Incorporated

Intersurgical Ltd

Medline Industries, Inc

Asid Bonz GmbH

Ambu A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Smiths Medical, désormais sous ICU Medical, a dévoilé une refonte du brassard en silicone pour son masque Portex Bilevel afin de répondre à la prochaine réglementation européenne sur les microplastiques, avec un lancement sur le marché prévu pour le troisième trimestre 2026.

- Juillet 2025 : Teleflex a finalisé l'acquisition de l'unité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR, élargissant ses canaux de vente croisée en soins intensifs.

- Avril 2025 : Teleflex a reçu l'autorisation 510(k) de la Food and Drug Administration pour le LMA Fastrach ETT, permettant l'intubation endotrachéale via un conduit supraglottique dans les voies aériennes difficiles.

Portée du rapport mondial sur le marché des masques laryngés

Selon la portée du rapport, un masque laryngé (LMA), également connu sous le nom de masque laryngé, est un dispositif de voie aérienne supraglottique à usage unique ou réutilisable qui peut être utilisé comme méthode temporaire pour maintenir une voie aérienne ouverte.

Le marché des masques laryngés est segmenté par type de produit, utilisateur final et géographie. Par type de produit, le marché est segmenté en réutilisable et jetable. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres de chirurgie ambulatoire et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Masques laryngés jetables |

| Masques laryngés réutilisables |

| Masques spécialisés / de deuxième génération |

| Adulte |

| Pédiatrique et néonatal |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées |

| Contextes de soins préhospitaliers |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Masques laryngés jetables | |

| Masques laryngés réutilisables | ||

| Masques spécialisés / de deuxième génération | ||

| Par groupe d'âge | Adulte | |

| Pédiatrique et néonatal | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées | ||

| Contextes de soins préhospitaliers | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des masques laryngés d'ici 2031 ?

Il devrait atteindre 725,70 millions USD en 2031, reflétant un CAGR de 5,68 % à partir de 2026.

Quel segment de produit connaît la croissance la plus rapide dans les masques laryngés ?

Les masques spécialisés et de deuxième génération, dotés d'un drainage gastrique et d'un guidage vidéo, devraient croître à un CAGR de 7,78 % jusqu'en 2031.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour les fournisseurs de masques pour voies aériennes ?

Les volumes de procédures dans les centres chirurgicaux ambulatoires augmentent de 5,7 % par an, et leur préférence pour les dispositifs jetables soutient une perspective de CAGR de 8,44 % pour la demande des centres chirurgicaux ambulatoires.

Comment les changements dans les recommandations pédiatriques affectent-ils la demande du marché ?

La mise à jour de 2025 sur la réanimation néonatale préconise les masques laryngés pour les nourrissons de ≥ 34 semaines, entraînant un CAGR de 8,12 % dans les applications pédiatriques et néonatales.

Quelle tendance réglementaire affecte le plus les nouveaux lancements de masques pour voies aériennes en Europe ?

Les exigences du Règlement européen sur les dispositifs médicaux en matière de preuves cliniques et de recertification périodique prolongent les délais d'approbation et augmentent les coûts de conformité.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique, avec un CAGR estimé à 8,82 %, portée par l'expansion des capacités chirurgicales et les initiatives d'harmonisation réglementaire.

Dernière mise à jour de la page le: