Taille et parts du marché des arcs faciaux et auriculaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 304.03 Millions de dollars américains |

| Taille du Marché (2031) | 406.58 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des arcs faciaux et auriculaires par Mordor Intelligence

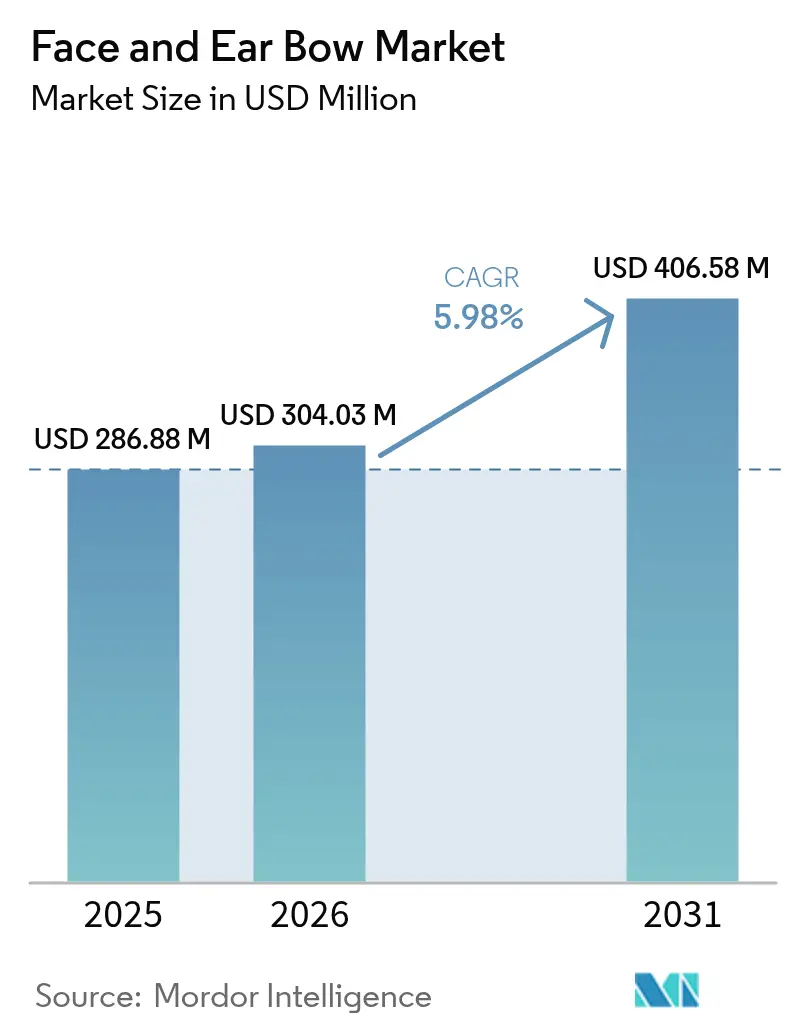

La taille du marché des arcs faciaux et auriculaires était évaluée à 286,88 millions USD en 2025 et devrait croître de 304,03 millions USD en 2026 pour atteindre 406,58 millions USD d'ici 2031, à un TCAC de 5,98 % pendant la période de prévision (2026-2031). Cette expansion reflète une évolution claire vers des flux de travail prothétiques axés sur la précision, une adoption plus large de l'instrumentation virtuelle directement liée aux systèmes CAO-FAO, et une demande croissante de réhabilitation dentaire gériatrique. La dentisterie numérique réduit le temps en fauteuil, améliore la répétabilité diagnostique et élargit les indications de traitement, notamment dans les restaurations sur arcade complète. Parallèlement, la fabrication additive réduit les coûts des composants et accélère la personnalisation, aidant les cabinets de taille plus modeste à accéder aux technologies haut de gamme. La rivalité concurrentielle s'intensifie à mesure que les principaux fournisseurs développent des suites logicielles-matérielles intégrées et que la cartographie occlusale assistée par IA se rapproche de l'utilisation en fauteuil.

Principaux enseignements du rapport

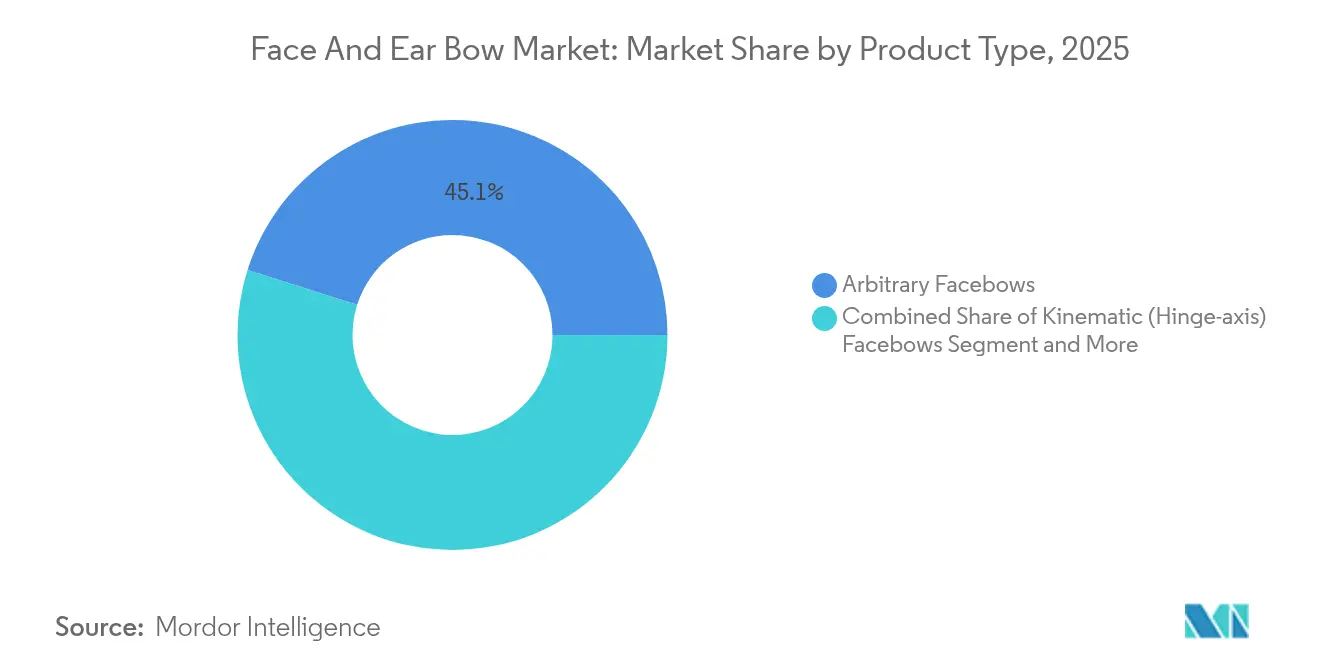

- Par type de produit, les arcs faciaux arbitraires ont dominé avec une part de revenus de 45,12 % en 2025, tandis que les arcs faciaux numériques/virtuels devraient se développer à un TCAC de 12,24 % jusqu'en 2031.

- Par matériau, les alliages d'aluminium représentaient 37,10 % de la taille du marché des arcs faciaux et auriculaires en 2025, tandis que le titane devrait progresser à un TCAC de 9,28 % jusqu'en 2031.

- Par application, la prothétique détenait 51,78 % du chiffre d'affaires total en 2025 ; la chirurgie maxillo-faciale et implantaire devrait enregistrer un TCAC de 10,45 % durant 2026-2031.

- Par utilisateur final, les cliniques dentaires représentaient 41,66 % de part en 2025, tandis que les laboratoires dentaires sont sur la voie d'un TCAC de 9,22 % jusqu'en 2031.

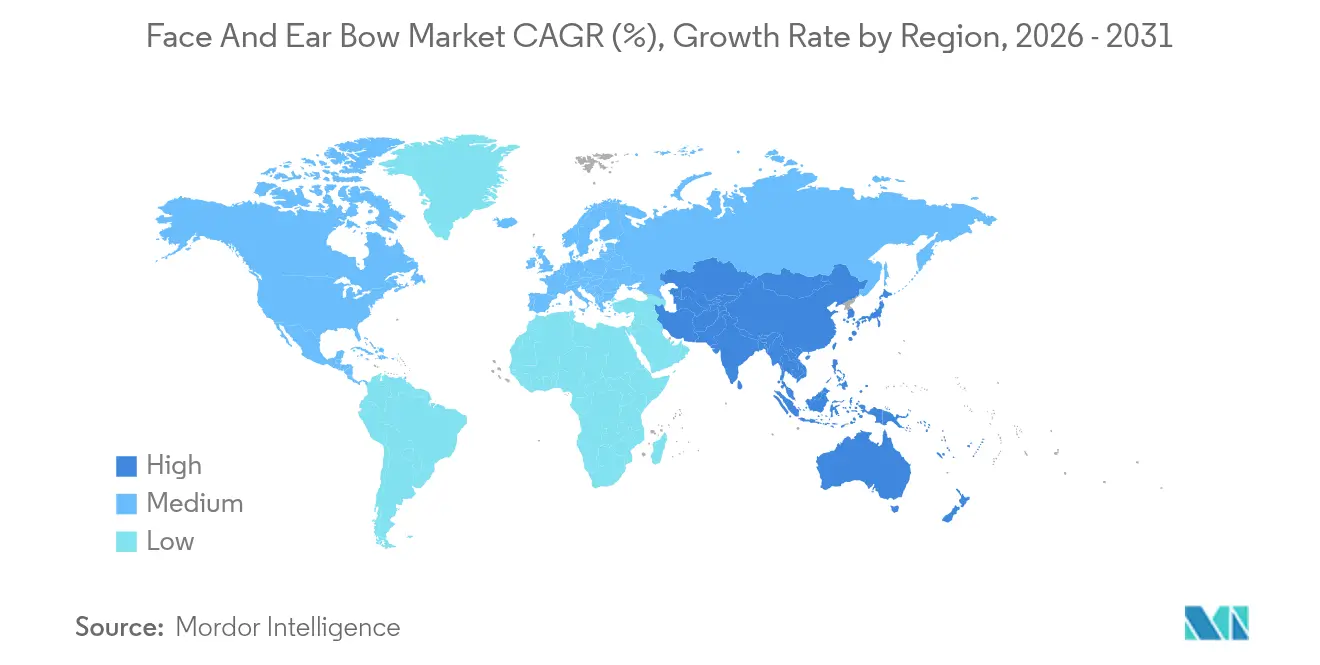

- Par géographie, l'Amérique du Nord a contribué à hauteur de 34,40 % des revenus de 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 8,51 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des arcs faciaux et auriculaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des actes prothétiques liée au vieillissement de la population | +1.8% | Amérique du Nord, Europe, Asie de l'Est | Long terme (≥ 4 ans) |

| Essor des corrections esthétiques et orthodontiques | +1.2% | Centres urbains mondiaux | Moyen terme (2-4 ans) |

| Multiplication des campagnes de sensibilisation à l'hygiène bucco-dentaire | +0.9% | Asie-Pacifique, Amérique latine, Moyen-Orient | Moyen terme (2-4 ans) |

| Les arcs faciaux numériques/virtuels permettent la FAO-CAO en fauteuil | +1.1% | Économies développées en premier | Court terme (≤ 2 ans) |

| Volumes d'actes liés au tourisme dentaire | +0.8% | Asie-Pacifique, Amérique latine, Europe de l'Est | Moyen terme (2-4 ans) |

| Les pièces d'arcs faciaux personnalisées imprimées en 3D réduisent les coûts | +0.7% | Pôles mondiaux de fabrication | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des actes prothétiques liée au vieillissement de la population

Le vieillissement rapide de la population dans la plupart des pays à revenu élevé élargit le bassin de patients édentés ou partiellement dentés nécessitant des réhabilitations complexes sur arcade complète. Le transfert précis de la relation axe charnière grâce à un arc facial améliore sensiblement le succès implantaire, l'efficacité masticatoire et le confort à long terme[1]Risako Taue et al., "Statut de la fonction orale des patients âgés souhaitant un traitement implantaire dentaire," International Journal of Implant Dentistry, intjimplantdentistry.com. Les programmes de santé publique définissent désormais la fonction orale comme un élément central du vieillissement en bonne santé, incitant les assureurs et les décideurs politiques à promouvoir les interventions restauratrices précoces. Les programmes universitaires renforcent en conséquence les compétences en arc facial, tandis que les fabricants lancent des montures plus légères et des pinces simplifiées pour répondre à l'ergonomie gériatrique. Ensemble, ces forces transforment le marché des arcs faciaux et auriculaires en intégrant l'enregistrement de précision dans les soins courants aux personnes âgées.

Les arcs faciaux numériques/virtuels permettent la FAO-CAO en fauteuil

Les systèmes d'arcs faciaux virtuels intègrent des capteurs optiques de suivi mandibulaire avec des scanners intrabuccaux pour générer des positions d'articulateur 4D en temps réel. Le flux de travail s'intègre directement dans les plateformes de CAO, éliminant les erreurs d'indexation mécanique et réduisant le nombre de rendez-vous de près de 40 %. Les chirurgiens-dentistes signalent une communication simplifiée avec les laboratoires, moins de reprises et de meilleurs taux d'adaptation du premier coup, notamment dans le traitement des selles libres bilatérales. Les mises à jour logicielles fournissent une simulation automatique du trajet condylien qui aide au diagnostic de l'ATM, élargissant encore l'adoption clinique. Les premiers adoptants en Europe et aux États-Unis ont provoqué un changement visible dans les décisions d'achat, ancrant les options numériques comme le niveau premium du marché des arcs faciaux et auriculaires.

Essor des corrections esthétiques et orthodontiques

La demande orthodontique élective, portée par les aligneurs transparents avec modules d'avancement mandibulaire, nécessite une orientation précise de la mâchoire pour harmoniser les arcs du sourire et la symétrie faciale[2]Avancement de la mandibule lors de l'alignement des dents, British Dental Journal, nature.com. Les plateformes numériques de conception du sourire importent fréquemment les données d'arc facial pour calibrer la position du bord incisif et l'angulation du plan occlusal. Les cliniques orientées vers les traitements esthétiques adoptent ainsi des flux de travail hybrides combinant arcs faciaux virtuels et rendu photoréaliste, minimisant les corrections en cours de traitement. Les campagnes marketing mettant en avant « l'harmonie faciale » élèvent les attentes des consommateurs quant aux améliorations fonctionnelles autant que visuelles, soutenant une croissance robuste du segment au sein du secteur des arcs faciaux et auriculaires.

Les pièces d'arcs faciaux personnalisées imprimées en 3D réduisent les coûts

La fusion laser sélective et l'impression à base de résine reproduisent désormais les porte-empreintes, les tiges condyliennes et les olives auriculaires avec une précision dimensionnelle inférieure à 60 µm. Les laboratoires impriment les composants consommables à la demande, réduisant les stocks et permettant une personnalisation en fauteuil pour les patients présentant une asymétrie craniofaciale. La modélisation des coûts montre des économies de 20 à 30 % par rapport aux alternatives en aluminium usiné, encourageant les cabinets de taille plus modeste dans les marchés émergents à acheter des châssis système et à imprimer les accessoires localement. Les dossiers réglementaires soumis dans le cadre des exemptions de Classe I de la FDA facilitent le passage à l'adoption de masse[3]Centers for Medicare & Medicaid Services, "42 CFR 410.24," ecfr.gov.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevés des dispositifs et accessoires | -0.9% | Économies émergentes | Long terme (≥ 4 ans) |

| Remboursement limité des prothèses dentaires | -0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Études remettant en question le recours systématique à l'arc facial | -0.4% | Centres académiques mondiaux | Moyen terme (2-4 ans) |

| Scanners de cartographie occlusale par IA comme substituts | -0.3% | Premiers adoptants technologiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Remboursement limité des prothèses dentaires

La plupart des payeurs publics et privés classent la prothétique comme un acte électif, laissant aux patients la majeure partie des coûts des actes. Les dépenses à la charge du patient freinent la demande d'accessoires haut de gamme, notamment les kits d'arcs faciaux en titane ou les solutions entièrement numériques. En Europe, les plafonds de remboursement et les longues listes d'attente orientent de nombreuses personnes âgées vers des prothèses de base sans transfert détaillé des relations mandibulaires. Certains assureurs expérimentent des forfaits fondés sur les résultats qui pourraient finalement rembourser le montage de précision lorsqu'il est associé à une réduction des taux de reprises, mais la dynamique reste lente. Par conséquent, la pression sur les prix freine la pénétration complète des systèmes avancés sur le marché des arcs faciaux et auriculaires.

Études remettant en question le recours systématique à l'arc facial

Plusieurs études randomisées suggèrent des différences occlusales minimes lorsque les prothèses complètes sont montées avec ou sans arc facial dans des cas simples. Des experts d'opinion préconisent une utilisation sélective, réservant l'articulation détaillée aux reconstructions totales de la bouche ou aux modifications importantes de l'angulation du plan occlusal. Les facultés dentaires enseignent de plus en plus des méthodes simplifiées parallèlement aux techniques traditionnelles, créant une ambiguïté chez les praticiens. Bien que les cas implantaires complexes reposent toujours sur un transfert précis de l'axe charnière, le débat académique limite l'adoption systématique et pousse les acheteurs vers des systèmes arbitraires à prix moyen plutôt que vers des dispositifs entièrement numériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation numérique pilote l'évolution du marché

En 2025, les arcs faciaux arbitraires contrôlaient la plus grande part du marché des arcs faciaux et auriculaires avec 45,12 %. Les arcs faciaux numériques/virtuels, bien que partant d'une base plus faible, devraient afficher un TCAC convaincant de 12,24 % jusqu'en 2031, surpassant toutes les autres catégories de dispositifs. La préférence croissante reflète l'évolution des cliniques vers des prothèses en une seule visite et des services de laboratoire connectés au cloud. Pendant ce temps, les arcs faciaux cinématiques maintiennent une présence essentielle dans les programmes de troisième cycle et les centres de recherche, tandis que les arcs auriculaires répondent aux besoins de la chirurgie orthognathique où les repères de l'os temporal sont essentiels.

Les investissements dans l'optique de capture de mouvement et la détection de repères anatomiques assistée par IA ont réduit l'écart de coût entre les alternatives numériques et mécaniques, encourageant les praticiens à évoluer vers le haut de gamme. Les fabricants regroupent des licences cloud, des modèles d'articulateurs et des formations en ligne pour simplifier la prise en main. Les accessoires, notamment les porte-empreintes et les indicateurs orbitaires, se déclinent de plus en plus en variantes de résine recyclable compatibles avec les imprimantes de cabinet, prolongeant la valeur du cycle de vie. À mesure que ces tendances convergent, le marché des arcs faciaux et auriculaires continue de pivoter vers une instrumentation virtuelle riche en données sans pour autant déplacer totalement les références mécaniques fiables.

Par matériau : le titane s'impose comme le choix premium

Les alliages d'aluminium représentaient 37,10 % des revenus en 2025 et continuent d'ancrer les kits d'entrée de gamme grâce à leur facilité d'usinage et leur maniement familier. Les composants en titane, bien que plus coûteux, devraient enregistrer un TCAC de 9,28 %, attirant les cliniques haut de gamme en quête d'une résistance supérieure à la corrosion et d'une allergenicité réduite pour les patients. L'acier inoxydable conserve une position dans les régions sensibles aux prix, tandis que les plastiques techniques renforcés gagnent des parts dans les accessoires jetables tels que les porte-empreintes.

La taille du marché des arcs faciaux et auriculaires pour les assemblages en titane devrait s'élargir à mesure que la fabrication additive réduit les taux de rebuts et soutient les géométries à cadre creux qui allègent la fatigue en fauteuil. Les normes de compatibilité croisée introduites par les principaux fournisseurs d'articulateurs encouragent les mises à niveau modulaires, permettant aux cabinets d'ajouter des porte-empreintes en titane à des montures en aluminium existantes. Les formations continues mettent désormais en avant les avantages biomécaniques des alliages légers à haute limite d'élasticité, renforçant le confort des praticiens et pérennisant les décisions d'achat au sein du secteur des arcs faciaux et auriculaires.

Par application : la chirurgie maxillo-faciale affiche une expansion rapide

La prothétique est restée l'application dominante, représentant 51,78 % des revenus en 2025, mais la chirurgie maxillo-faciale et implantaire devrait croître plus rapidement à un TCAC de 10,45 %, les équipes multidisciplinaires adoptant le positionnement de précision pour les reconstructions osseuses. L'orthodontie et l'analyse occlusale continuent de bénéficier de la demande générée par les aligneurs et de l'intérêt croissant pour la prévention des troubles temporo-mandibulaires.

Les chirurgiens utilisent désormais les données d'arc facial virtuel pour pré-cintrer les plaques de reconstruction et calibrer les systèmes de navigation avant d'entrer au bloc opératoire. En prothétique, les couronnes FAO-CAO en fauteuil atteignent des ajustements marginaux plus précis lorsqu'elles sont montées sur des articulateurs alignés via un suivi mandibulaire en temps réel. Les orthodontistes s'appuient sur des configurations virtuelles encodées par arc facial pour simuler l'avancement mandibulaire et les améliorations des voies aériennes. Par conséquent, le marché des arcs faciaux et auriculaires s'intègre de manière transparente aux écosystèmes chirurgicaux numériques émergents qui privilégient la prévisibilité des résultats et la collaboration entre spécialités.

Par utilisateur final : les laboratoires dentaires gagnent en dynamisme

Les cliniques dentaires ont contribué à la majorité des commandes avec 41,66 % en 2025, reflétant les rencontres directes avec les patients. Les laboratoires dentaires, en revanche, devraient croître à un TCAC de 9,22 %, soutenus par la centralisation des flux de travail prothétiques complexes et les investissements évolutifs dans des équipements de haute précision.

Les laboratoires demandent de plus en plus de fichiers d'arcs faciaux virtuels intégrés dans les ensembles de scans intrabuccaux pour fraiser les prothèses sans modèles en plâtre, accélérant les délais d'exécution. Les hôpitaux et les centres chirurgicaux maintiennent une demande stable en se dotant de kits en titane pour les cas traumatologiques et oncologiques. Ces dynamiques répartissent les dépenses d'investissement tout au long de la chaîne de valeur et renforcent la taille globale du marché des arcs faciaux et auriculaires en reliant la capture en fauteuil à la fabrication hors site sous un fil numérique commun.

Analyse géographique

L'Amérique du Nord a maintenu son leadership avec 34,40 % des revenus mondiaux en 2025, grâce à une couverture d'assurance mature pour la dentisterie implantaire et une forte pénétration des systèmes CAO-FAO en fauteuil. Les cliniques des États-Unis et du Canada continuent de migrer vers les registres virtuels, car les grands cabinets de groupe privilégient des protocoles standardisés fondés sur les preuves qui réduisent les reprises. Les subventions régionales à la recherche favorisent les prototypes qui associent des capteurs de suivi mandibulaire à des simulateurs occlusaux assistés par IA, maintenant le leadership technologique et la fidélité aux marques sur le marché des arcs faciaux et auriculaires.

L'Europe suit une trajectoire similaire, bien que l'adoption varie selon les systèmes de santé nationaux. L'Allemagne, la France et les pays nordiques affichent des dépenses par habitant élevées, tandis que l'Europe du Sud reste sensible aux prix et s'appuie davantage sur des kits en aluminium ou en acier inoxydable. Le renforcement des règles du Règlement sur les Dispositifs Médicaux (RDM) en 2025 pousse les fournisseurs à investir dans la surveillance après commercialisation, améliorant la fiabilité dans tout le secteur des arcs faciaux et auriculaires. Le tourisme dentaire transfrontalier vers la Hongrie, la Croatie et l'Espagne soutient la croissance des volumes, les cliniques compétitives sur les coûts proposant des forfaits sur arcade complète incluant l'articulation virtuelle.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un TCAC attendu de 8,51 %. Les programmes de modernisation des soins de santé en Chine et en Inde élargissent la couverture d'assurance dentaire publique, tandis que les hôpitaux privés en Thaïlande et en Corée du Sud capitalisent sur le tourisme médical entrant. La taille du marché des arcs faciaux et auriculaires dans la région s'élargit davantage à mesure que les fabricants locaux proposent des accessoires imprimés en 3D conformes aux normes mondiales mais à des prix inférieurs. Les campagnes de santé bucco-dentaire menées par les gouvernements renforcent la sensibilisation à la réhabilitation fonctionnelle au sein des populations à revenus intermédiaires, générant une demande soutenue pour des services précis d'enregistrement des relations mandibulaires.

Paysage concurrentiel

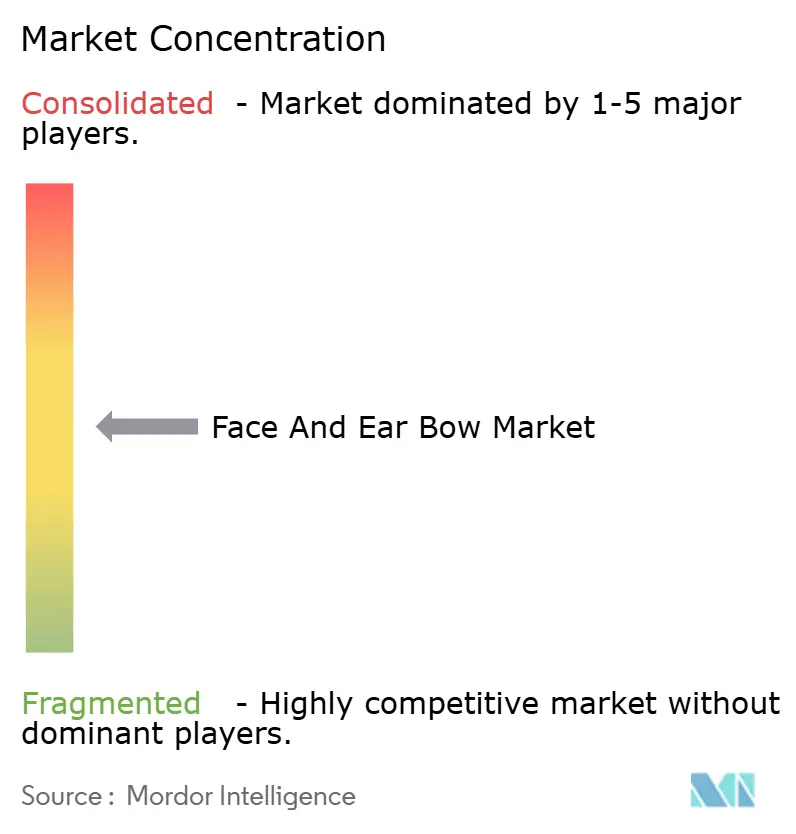

Le champ concurrentiel est modérément fragmenté, avec une douzaine environ de marques établies en lice aux côtés de spécialistes régionaux. Solventum Corporation, Dentsply Sirona et KaVo Kerr ancrent le segment premium en intégrant des modules d'arc facial virtuel dans des écosystèmes de dentisterie numérique plus larges. Solventum propose des analyses cloud qui prédisent la dérive de l'axe charnière, tandis que Dentsply Sirona offre des certifications pratiques via son réseau mondial d'académies.

Des entreprises de taille intermédiaire telles que Whip Mix, Panadent et Amann Girrbach se différencient par leur compatibilité avec les articulateurs et leurs programmes de service robustes. Whip Mix exploite son savoir-faire en impression 3D pour commercialiser des ébauches de porte-empreintes, permettant aux laboratoires de personnaliser les surfaces occlusales en interne. Les start-ups se concentrent sur les scanners de cartographie occlusale par IA susceptibles de contourner les dispositifs mécaniques pour les cas simples ; toutefois, l'obtention des autorisations réglementaires et la validation clinique restent des obstacles, préservant les flux de revenus actuels au sein du marché des arcs faciaux et auriculaires.

Les alliances stratégiques, notamment les accords de fabrication sous marque blanche (OEM) avec les fabricants de scanners, accélèrent la mise sur le marché de systèmes hybrides. L'activité en matière de brevets se concentre sur les algorithmes de fusion de capteurs qui combinent le suivi optique et la mesure inertielle pour améliorer la résolution sans artefacts liés aux mouvements du patient. Compte tenu de ces développements, l'intensité concurrentielle devrait s'accroître, même si les réputations de marque fondées sur la fiabilité des mesures continuent d'ancrer les décisions d'achat dans le secteur des arcs faciaux et auriculaires.

Leaders du secteur des arcs faciaux et auriculaires

Whipmix Store

Jensen Dental

Dentatus

Advance Dental Design Inc.

Shofu Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Align Technology a lancé le système Invisalign avec des blocs occlusaux d'avancement mandibulaire conçus pour les cas de Classe II chez les patients de 10 à 16 ans, intégrant des métriques avancées de relation mandibulaire dans les plans de traitement par aligneurs.

- Octobre 2024 : HuFriedyGroup a acquis SS White Dental, élargissant son portefeuille d'instruments tranchants et son empreinte manufacturière pour soutenir les flux de travail restaurateurs de nouvelle génération.

Périmètre du rapport mondial sur le marché des arcs faciaux et auriculaires

Les arcs faciaux et auriculaires sont des dispositifs utilisés pour l'orientation des mâchoires chez les patients. Le marché des arcs faciaux et auriculaires est segmenté par type de produit, utilisateur final et géographie.

| Arcs faciaux cinématiques (axe charnière) |

| Arcs faciaux arbitraires |

| Arcs faciaux numériques / virtuels |

| Arcs auriculaires |

| Accessoires |

| Alliages d'aluminium |

| Acier inoxydable |

| Titane |

| Plastiques techniques et composites |

| Prothétique |

| Orthodontie et analyse occlusale |

| Chirurgie maxillo-faciale et implantaire |

| Laboratoires dentaires |

| Cliniques dentaires |

| Hôpitaux et centres chirurgicaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Arcs faciaux cinématiques (axe charnière) | |

| Arcs faciaux arbitraires | ||

| Arcs faciaux numériques / virtuels | ||

| Arcs auriculaires | ||

| Accessoires | ||

| Par matériau | Alliages d'aluminium | |

| Acier inoxydable | ||

| Titane | ||

| Plastiques techniques et composites | ||

| Par application | Prothétique | |

| Orthodontie et analyse occlusale | ||

| Chirurgie maxillo-faciale et implantaire | ||

| Par utilisateur final | Laboratoires dentaires | |

| Cliniques dentaires | ||

| Hôpitaux et centres chirurgicaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des arcs faciaux et auriculaires en 2026 ?

La taille du marché des arcs faciaux et auriculaires est évaluée à 304,03 millions USD en 2026.

Quel est le taux de croissance attendu jusqu'en 2031 ?

Le chiffre d'affaires devrait croître à un TCAC de 5,98 %, pour atteindre 406,58 millions USD d'ici 2031.

Quelle catégorie de produit connaît la croissance la plus rapide ?

Les arcs faciaux numériques/virtuels devraient se développer à un TCAC de 12,24 % grâce à l'intégration CAO-FAO.

Quel matériau gagne le plus en popularité ?

Les composants en titane affichent la dynamique la plus forte avec un TCAC de 9,28 % en raison de leur biocompatibilité supérieure.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique mène l'expansion future avec un TCAC de 8,51 %, soutenue par le tourisme dentaire et les investissements dans les soins de santé.

Qu'est-ce qui freine une adoption plus large ?

Le remboursement limité pour la prothétique de précision et le prix élevé des dispositifs continuent de restreindre l'adoption.

Dernière mise à jour de la page le: