Taille et parts du marché des dispositifs respiratoires thérapeutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.51 Milliards de dollars |

| Taille du Marché (2031) | 23.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs respiratoires thérapeutiques par Mordor Intelligence

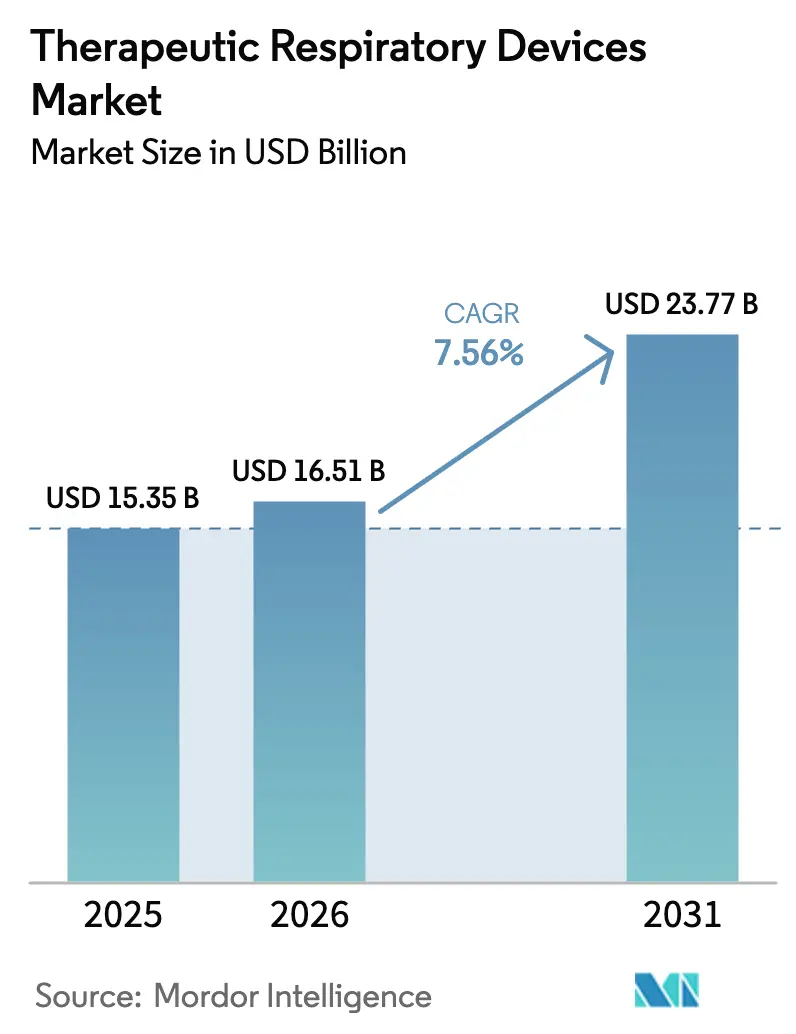

La taille du marché des dispositifs respiratoires thérapeutiques était évaluée à 15,35 milliards USD en 2025 et devrait croître de 16,51 milliards USD en 2026 pour atteindre 23,77 milliards USD d'ici 2031, à un TCAC de 7,56 % au cours de la période de prévision (2026-2031). L'adoption croissante des modèles de traitement à domicile, la diffusion rapide des thérapeutiques numériques et l'innovation soutenue dans les systèmes d'oxygène miniaturisés soutiennent cette trajectoire de croissance. La demande bénéficie également de la prévalence croissante de la bronchopneumopathie chronique obstructive (BPCO), d'une population vieillissante nécessitant de plus en plus une oxygénothérapie à long terme, et de la volonté des payeurs de rembourser les dispositifs connectés qui réduisent de manière démontrable les coûts de réadmission. La pression concurrentielle s'intensifie à mesure que les fabricants intègrent des analyses d'intelligence artificielle (IA) dans les plateformes de pression positive des voies aériennes (PPA), tandis que la résilience de la chaîne d'approvisionnement est devenue un facteur de différenciation essentiel après que les pénuries de semi-conducteurs ont perturbé les flux de composants. Sur le plan régional, l'Amérique du Nord continue de générer la majeure partie des revenus, mais la région Asie-Pacifique dépasse toutes les autres régions grâce à l'expansion des infrastructures hospitalières et à un accès plus large aux diagnostics.

Principaux enseignements du rapport

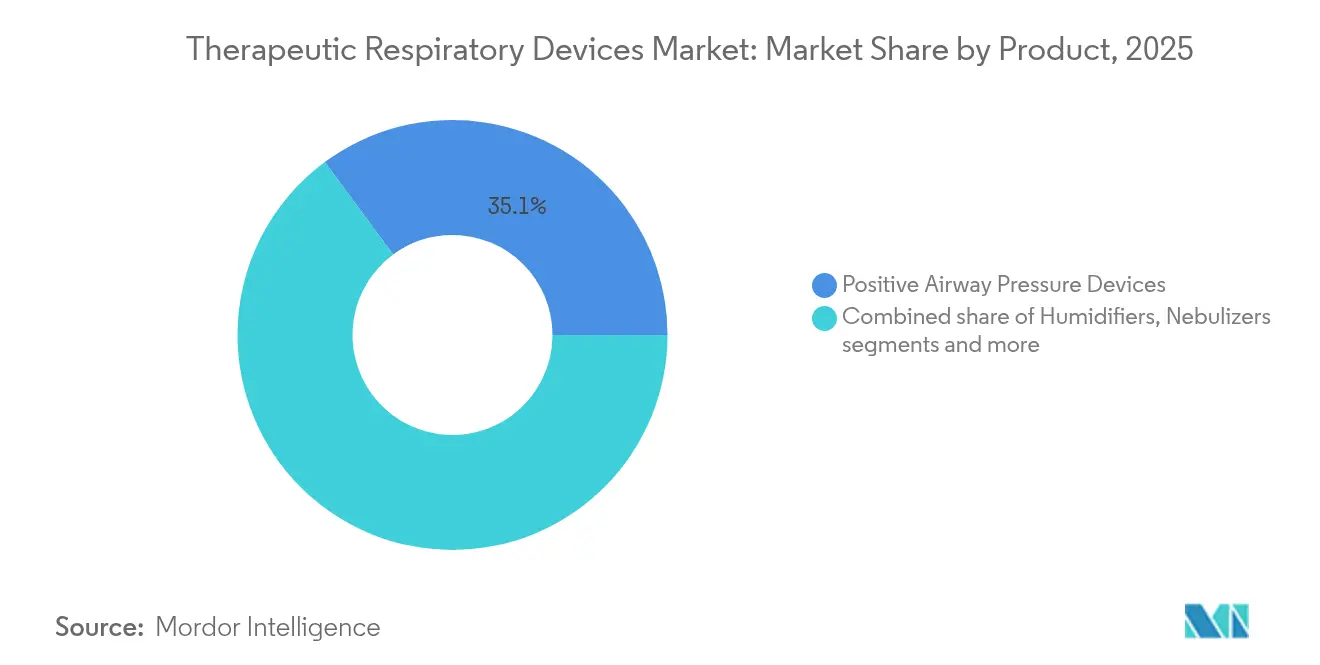

- Par type de produit, les dispositifs à pression positive des voies aériennes détenaient 35,12 % de la part du marché des dispositifs respiratoires thérapeutiques en 2025, tandis que les inhalateurs connectés devraient afficher un TCAC de 8,59 % jusqu'en 2031.

- Par application, la BPCO représentait 42,55 % de la taille du marché des dispositifs respiratoires thérapeutiques en 2025 ; l'apnée du sommeil devrait se développer à un TCAC de 8,49 % jusqu'en 2031.

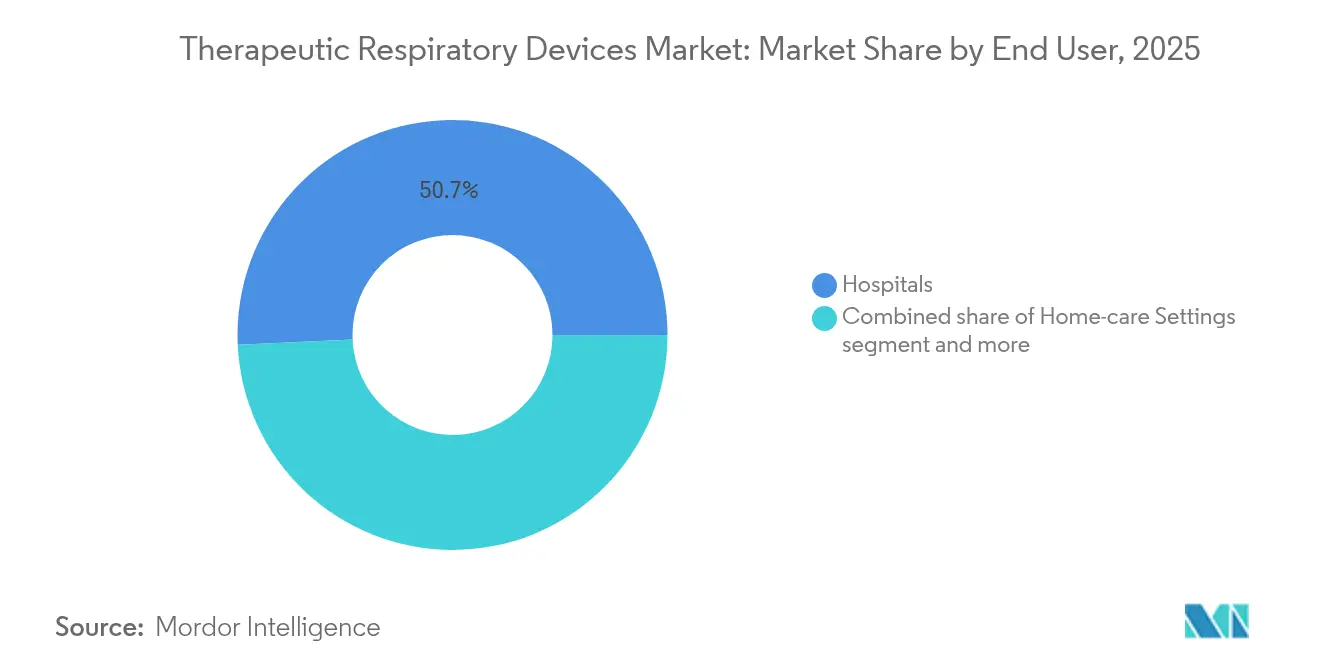

- Par utilisateur final, les hôpitaux contrôlaient 50,72 % de la part des revenus en 2025, tandis que le segment des soins à domicile connaît la croissance la plus rapide avec un TCAC de 9,05 %.

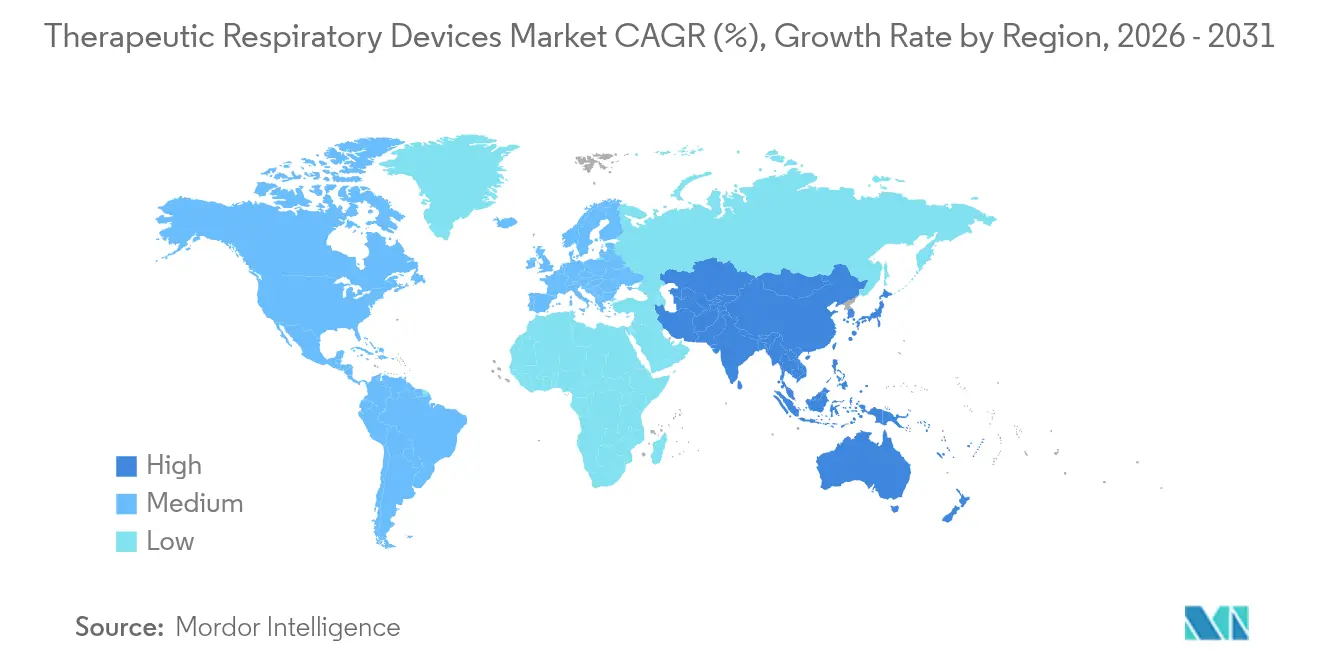

- Par géographie, l'Amérique du Nord était en tête avec une contribution aux revenus de 39,21 % en 2025, mais la région Asie-Pacifique devrait enregistrer un TCAC de 8,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Dispositifs Respiratoires Thérapeutiques*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de la BPCO et de l'asthme | +1.8% | Mondial, avec la charge la plus élevée en Amérique du Nord, en Europe et dans les marchés APAC vieillissants | Moyen terme (2-4 ans) |

| Adoption croissante du soutien respiratoire à domicile | +1.5% | Amérique du Nord et UE en tête, expansion vers les centres urbains d'APAC | Court terme (≤ 2 ans) |

| Avancées technologiques dans les dispositifs PPA et les concentrateurs d'O₂ portables | +1.2% | Mondial, avec la R&D concentrée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion du remboursement de l'oxygénothérapie à long terme | +0.9% | Marchés émergents d'APAC, Amérique latine, avec des retombées vers le MEA | Moyen terme (2-4 ans) |

| Systèmes miniaturisés de canule nasale à haut débit pour la pédiatrie | +0.6% | Centres pédiatriques spécialisés mondiaux, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Inhalateurs connectés activés par l'IA améliorant l'observance | +0.8% | Amérique du Nord et UE en tant que précurseurs, expansion vers les marchés APAC à forte orientation technologique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la BPCO et de l'asthme

Les maladies respiratoires chroniques touchent désormais toutes les tranches d'âge et toutes les zones géographiques. La pollution aux particules fines représente 41,79 % des cas de BPCO chez les jeunes cohortes, dépassant largement les 19,81 % attribuables au tabagisme, tandis que l'exposition professionnelle contribue à hauteur de 11,73 %. La prévalence mondiale chez les adultes âgés de ≥ 40 ans s'établit à 12,64 %. Aux États-Unis seulement, les dépenses médicales directes liées à la BPCO ont atteint 24 milliards USD en 2024, soit 4 322 USD par patient. Les taux de mortalité restent plus élevés dans les régions rurales, ce qui signale la nécessité d'un déploiement plus large des concentrateurs d'oxygène et des dispositifs PPA pouvant être pris en charge à distance.

Adoption croissante du soutien respiratoire à domicile

La COVID-19 a accéléré le passage des payeurs vers des modèles centrés sur le patient et rentables. Medicare rembourse désormais les concentrateurs d'oxygène portables dans le cadre de la Partie B par le biais de périodes de location de 36 mois couvrant la maintenance.[1]Source : Medical News Today, "Will Medicare pay for portable oxygen concentrators?" medicalnewstoday.com Les spiromètres à domicile homologués par la FDA, tels que NuvoAir, permettent aux cliniciens de surveiller la fonction pulmonaire à distance. L'oxygénothérapie à domicile coûte en moyenne 65 USD par mois, bien en dessous des dépenses de soins institutionnels. Les sélecteurs de débit contrôlés par le patient FlexO2 ont doublé la fréquence des ajustements de dose d'oxygène et ont atteint un taux de satisfaction de 83 %.

Avancées technologiques dans les dispositifs PPA et les concentrateurs d'O₂ portables

La pression positive des voies aériennes Kairos est équivalente à la PPA continue en termes d'effet thérapeutique tout en améliorant les paramètres de confort. Le Rove 4 d'Inogen fournit 840 ml/min d'oxygène, pèse moins de 3 lb et fonctionne 5 heures 45 minutes par charge.[2]Source : Inogen, "Inogen Launches Rove 4 Portable Oxygen Concentrator," investor.inogen.com Les tamis en zéolite à base de lithium améliorent la pureté et réduisent la consommation d'énergie dans les concentrateurs.[3]Source : Bulletin of the National Research Centre, "Synthesis and characterization of lithium zeolite for oxygen production," bnrc.springeropen.com L'application myAir de ResMed intègre des analyses de montre connectée pour le coaching à l'observance. La convergence de la miniaturisation matérielle et de l'intelligence logicielle crée des avantages concurrentiels pour les fabricants capables de fournir des solutions intégrées répondant à la fois aux exigences d'efficacité clinique et d'expérience patient.

Inhalateurs connectés activés par l'IA améliorant l'observance

Une méta-analyse confirme que les inhalateurs numériques apportent des gains de trois points au test de contrôle de l'asthme. Les données de capteurs provenant de 360 utilisateurs ont capturé 53 083 événements d'inhalation sur 12 semaines, révélant une surutilisation cachée d'agonistes bêta à courte durée d'action chez 29 % des patients. La FDA a homologué le Smartinhaler d'Adherium pour les dispositifs Airsupra et Breztri, signalant la confiance du régulateur dans les plateformes connectées.

Analyse de l'Impact des Freins sur le Marché des Dispositifs Respiratoires Thérapeutiques*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût en capital des dispositifs et couverture limitée des payeurs dans les marchés émergents | -0.7% | Marchés émergents d'APAC, d'Amérique latine et de MEA | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement pour les composants critiques | -0.5% | Impact mondial, avec des dépendances aux semi-conducteurs et à l'électronique | Court terme (≤ 2 ans) |

| Préoccupations relatives au contrôle des infections avec les dispositifs générateurs d'aérosols | -0.4% | Mondial, particulièrement aigu dans les établissements hospitaliers après la COVID | Court terme (≤ 2 ans) |

| Dépendance aux terres rares pour les lits de tamis à O₂ de haute qualité | -0.3% | Chaîne d'approvisionnement mondiale, extraction concentrée en Chine affectant la production mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital des dispositifs et couverture limitée des payeurs dans les marchés émergents

Les hôpitaux brésiliens se modernisent rapidement, mais le remboursement est à la traîne, poussant 94 % des demandes d'oxygénothérapie vers des concentrateurs stationnaires moins coûteux. La liste de priorités 2024-2025 de l'ANVISA, qui comprend l'étiquetage électronique et le retraitement basé sur les risques, vise à réduire les obstacles à l'entrée sur le marché. Les fabricants doivent donc adapter des dispositifs simplifiés qui maintiennent l'efficacité clinique tout en atteignant les niveaux de prix locaux. Cette disparité crée une segmentation du marché où les fonctionnalités premium se concentrent dans les marchés développés, tandis que les régions émergentes nécessitent des solutions optimisées en termes de coûts qui équilibrent l'efficacité clinique et l'accessibilité économique.

Fragilité de la chaîne d'approvisionnement pour les composants critiques

Les pénuries de semi-conducteurs et de terres rares ont imposé 14 stratégies d'atténuation des pénuries, notamment le report de procédures et le recours à des fournisseurs alternatifs. Medtronic a répondu en consolidant ses sites et en automatisant la production. La production de zéolite pour les concentrateurs reste concentrée, ce qui a incité à des initiatives de relocalisation et de constitution de réserves stratégiques tout au long de la chaîne de valeur. La réponse du secteur comprend des initiatives de relocalisation, une gestion stratégique des stocks et le développement de sources de matériaux alternatifs pour réduire les risques de défaillance en point unique dans les chaînes d'approvisionnement en composants critiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Dispositifs Respiratoires Thérapeutiques

Par produit :

les dispositifs PPA mènent la vague d'innovationLes systèmes à pression positive des voies aériennes ont représenté 35,12 % des revenus en 2025, maintenant la première position au sein du marché des dispositifs respiratoires thérapeutiques. Le masque AirTouch N30i de ResMed, doublé de tissu, a remporté 92,6 % de préférence parmi les utilisateurs expérimentés, soulignant comment les améliorations de confort peuvent accroître l'observance. Les inhalateurs, soutenus par une surveillance pilotée par l'IA, représentent la catégorie de produits à la croissance la plus rapide avec un TCAC de 8,59 %, signalant un pivot imminent vers des hybrides médicament-dispositif qui capturent les données d'utilisation.

Les humidificateurs et les nébuliseurs bénéficient des thérapies pédiatriques à haut débit qui réduisent les séjours hospitaliers de 0,65 jour. Les concentrateurs évoluent grâce aux tamis moléculaires Nitroxy qui améliorent la pureté et l'autonomie de la batterie. Les portefeuilles de ventilateurs se consolident après que Medtronic a quitté le segment des soins aigus pour se concentrer sur la surveillance intégrée. Les dispositifs de désencombrement des voies aériennes tels que le Simeox 200 montrent comment la vibration oscillatoire peut élargir les options de traitement pour la bronchectasie.

Par application :

l'apnée du sommeil accélère au-delà de la croissance de la BPCOLa BPCO reste la principale application avec 42,55 % de part de marché en 2025, reflétant la charge de morbidité considérable. Cependant, l'apnée du sommeil croît plus rapidement à un TCAC de 8,49 % à mesure que les outils de diagnostic se multiplient et que les thérapies s'élargissent. Le stimulateur du nerf hypoglosse Inspire V illustre comment la neurostimulation se taille une niche pour les cas obstructifs modérés à sévères.

La prise en charge de l'asthme s'améliore grâce à des analyses prédictives basées sur la montre connectée qui avertissent des crises en utilisant des indices environnementaux et physiologiques. D'autres indications, telles que les céphalées en grappe traitées par oxygène à domicile, signalent une diversification au-delà des maladies pulmonaires principales. Les systèmes de délivrance génique qui transportent des thérapies à ARNm directement vers le tissu pulmonaire annoncent des voies de croissance à long terme.

Par utilisateur final :

les soins à domicile remodèlent les modèles de prestationLes hôpitaux détenaient 50,72 % des revenus de 2025 au sein du marché des dispositifs respiratoires thérapeutiques. Pourtant, les environnements de soins à domicile se développent à un TCAC de 9,05 %, soutenus par des dispositifs connectés qui transmettent les données d'utilisation et physiologiques directement aux cliniciens. Les locations de concentrateurs portables génèrent des flux de trésorerie stables dans le cadre de contrats Medicare pluriannuels.

Les cliniques ambulatoires développent leur capacité de diagnostic avec des équipements compacts de test du sommeil, tandis que les établissements de soins de longue durée équipent les chambres des résidents de concentrateurs à faible bruit pour répondre aux besoins gériatriques. Les coûts mensuels de l'oxygène à domicile, en moyenne 65 USD, soulignent l'attrait économique par rapport aux soins institutionnels. Des dispositifs tels que FlexO2 permettent aux patients de titrer le débit, réduisant ainsi la charge de travail des soignants.

Analyse géographique

Marché des Dispositifs Respiratoires Thérapeutiques en Amérique du Nord

L'Amérique du Nord a généré 39,21 % des revenus mondiaux en 2025 en s'appuyant sur un solide système de remboursement et une adoption précoce des thérapeutiques numériques, bien que la croissance dans la région se modère à mesure que les taux de pénétration augmentent. La taille du marché des dispositifs respiratoires thérapeutiques pour l'Amérique du Nord devrait augmenter régulièrement, mais à un rythme inférieur à celui de l'Asie-Pacifique. Les récentes directives du CDC en matière de contrôle des infections façonnent les spécifications des produits, axées sur la réduction des aérosols et l'usage par patient unique.

Marché des Dispositifs Respiratoires Thérapeutiques en Asie-Pacifique

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un CAGR projeté de 8,83 % jusqu'en 2031. Les gouvernements investissent dans les infrastructures hospitalières et la fabrication locale, tandis que l'Inde positionne son secteur des dispositifs médicaux pour une prominence mondiale d'ici 2025. La demande régionale est également soutenue par la dégradation de la qualité de l'air urbain et la prévalence croissante des troubles respiratoires du sommeil. Les entreprises locales forment des coentreprises avec des multinationales pour mettre sur le marché des systèmes PAP à coût optimisé, soutenus par des canaux de commerce électronique qui contournent les goulots d'étranglement traditionnels de la distribution.

Marché des Dispositifs Respiratoires Thérapeutiques en EMEA

L'Europe maintient une expansion à un chiffre moyen, soutenue par des cadres réglementaires harmonisés et l'excellence clinique dans les centres tertiaires. Au Moyen-Orient et en Afrique, l'entrée sur le marché reste difficile en raison des cycles d'approvisionnement et de la variabilité des financements, bien que des progrès notables soient observés. L'Arabie Saoudite a enregistré 5 462 praticiens en thérapie respiratoire en janvier 2024, renforçant ainsi la capacité clinique pour le déploiement des dispositifs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Paysage concurrentiel

Le marché des dispositifs respiratoires thérapeutiques présente une concentration modérée. ResMed a affiché 1,3 milliard USD de revenus trimestriels, reflétant une croissance de 8 % d'une année sur l'autre, portée par des écosystèmes PPA connectés au cloud. Philips, quant à lui, reconstruit sa franchise américaine dans le cadre d'un décret de consentement à la suite de rappels de produits à grande échelle.

Fisher & Paykel Healthcare a obtenu des brevets pour des interfaces d'étanchéité nasale qui améliorent l'ajustement sur diverses géométries faciales. Le paysage concurrentiel récompense de plus en plus les entreprises capables de démontrer des résultats cliniques mesurables grâce à des preuves du monde réel, les biomarqueurs numériques et les capacités de surveillance à distance devenant des différenciateurs essentiels tant dans l'adoption clinique que dans les négociations de remboursement.

L'accent stratégique se déplace du matériel autonome vers des plateformes basées sur les résultats qui combinent dispositif, logiciel et services de coaching. Les acteurs du secteur consacrent environ 7 % de leurs revenus à la R&D, en privilégiant les algorithmes d'IA qui signalent la non-observance ou prédisent les exacerbations. Le renforcement de la redondance de la chaîne d'approvisionnement et l'intégration de surfaces antimicrobiennes dans les nouveaux modèles répondent aux critères d'approvisionnement post-pandémiques.

Leaders du secteur des dispositifs respiratoires thérapeutiques

ResMed Inc.

Koninklijke Philips N.V.

Fisher & Paykel Healthcare Ltd

Drägerwerk AG & Co. KGaA

GE HealthCare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Dispositifs Respiratoires Thérapeutiques

- Koninklijke Philips

- Resmed

- Fisher & Paykel Healthcare

- Dragerwerk

- GE Healthcare

- Medtronic

- Smiths Group plc (Smiths Medical)

- Vyaire Medical

- Teleflex

- Hamilton Medical

- Nihon Kohden Corp.

- Löwenstein Medical SE

- OMRON Healthcare

- Drive DeVilbiss Healthcare

- Invacare

- Nidek Medical Products Inc.

- Zoll Medical

- Microlife Corp.

- Apex Medical

Développements Récents du Secteur sur le Marché des Dispositifs Respiratoires Thérapeutiques

- Octobre 2024 : Honeywell a conclu un accord d'approvisionnement à long terme avec DevPro Biopharma. Ensemble, ils visent à développer un inhalateur respiratoire qui privilégie le bien-être des patients et minimise les émissions de carbone généralement associées aux inhalateurs conventionnels.

- Mars 2024 : Vapotherm a annoncé des plans pour lancer un nouveau ventilateur à domicile visant à améliorer les soins aux patients, répondant à la demande croissante de solutions efficaces de soins à domicile en thérapie respiratoire.

- Avril 2023 : OxyGo a annoncé le lancement du concentrateur stationnaire OxyHome 5L, spécialement conçu pour fournir un débit d'oxygène continu allant jusqu'à 5 litres par minute pour une utilisation à domicile.

Marché des Dispositifs Respiratoires Thérapeutiques Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché des dispositifs respiratoires thérapeutiques comme l'ensemble des équipements propriétaires non jetables qui délivrent ou soutiennent le traitement des affections pulmonaires chroniques ou aiguës. Les dispositifs considérés comprennent les systèmes à pression positive des voies aériennes, les ventilateurs, les concentrateurs d'oxygène, les nébuliseurs, les humidificateurs, les inhalateurs intelligents et les analyseurs auxiliaires utilisés dans les hôpitaux, les cliniques spécialisées et les soins à domicile.

Exclusion du périmètre : les outils purement diagnostiques tels que les spiromètres et les oxymètres de pouls autonomes restent en dehors de cette évaluation.

Segments Couverts dans ce Rapport

- Par produit

- Dispositifs à pression positive des voies aériennes

- Humidificateurs

- Nébuliseurs

- Concentrateurs d'oxygène

- Ventilateurs

- Inhalateurs

- Autres dispositifs thérapeutiques

- Par application

- BPCO

- Asthme

- Apnée obstructive du sommeil

- Autres applications

- Par utilisateur final

- Hôpitaux

- Soins à domicile

- Cliniques chirurgicales ambulatoires et cliniques spécialisées

- Établissements de soins de longue durée

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Moyen-Orient et Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Des entretiens avec des thérapeutes respiratoires, des ingénieurs biomédicaux et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique ont permis de tester les résultats secondaires, de révéler les cycles moyens de remplacement des dispositifs et de clarifier la dispersion des prix entre les canaux hospitaliers et à domicile. Des enquêtes de suivi auprès des directeurs de laboratoires du sommeil ont validé les hypothèses de prévalence à traitement pour l'apnée obstructive du sommeil.

Recherche documentaire

Nous avons commencé par des statistiques granulaires sur les expéditions de dispositifs et les échanges commerciaux provenant d'organismes tels que l'UN Comtrade, les données de santé de l'OCDE et l'Observatoire mondial de la santé de l'OMS, complétées par des fichiers d'utilisation des payeurs publiés par le CMS américain et Eurostat. Les analyses de brevets de Questel et les rapports annuels 10-K des entreprises ont apporté des informations sur l'étendue du pipeline et la base installée. Les flux d'actualités suivis sur Dow Jones Factiva et les tendances de prescription publiées par l'Initiative mondiale contre la bronchopneumopathie chronique obstructive nous ont aidés à cartographier l'adoption des thérapies. Ces sources illustrent plutôt qu'elles n'épuisent le pool de preuves consulté par les analystes.

Dimensionnement du marché et prévisions

Un modèle descendant part des pools de patients atteints de BPCO et d'apnée du sommeil, auxquels sont ensuite superposés la pénétration du traitement, la possession de dispositifs par patient et les prix de vente moyens pondérés. Les résultats sont corroborés par des vérifications ascendantes sélectives, des expéditions de ventilateurs échantillonnées, des audits de canaux et des répartitions des revenus des fabricants de PPA pour aligner les volumes et les valeurs. Les variables clés comprennent les ajouts de lits en soins intensifs hospitaliers, les limites de remboursement des soins à domicile, la durée de vie moyenne des dispositifs (cinq à sept ans), les indices de qualité de l'air urbain et les taux d'adoption de la télésanté. La régression multivariée, éclairée par le consensus d'experts sur ces facteurs, projette la demande jusqu'en 2030, tandis que l'analyse de scénarios s'ajuste aux chocs réglementaires ou pandémiques. Les lacunes de données dans les regroupements de fournisseurs sont comblées par des proxies prix-volume convenus lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats passent par une revue d'anomalies en deux étapes avant validation. Nous comparons les valeurs modélisées avec des indicateurs indépendants tels que les recettes des droits de douane à l'importation et les attributions d'appels d'offres publics. Les analystes de Mordor actualisent le modèle annuellement et déclenchent des mises à jour intermédiaires après des événements importants, garantissant que les clients reçoivent toujours la dernière vue validée.

Comparaison de l'Estimation de la Taille du Marché des Dispositifs Respiratoires Thérapeutiques par Mordor Intelligence avec d'Autres Estimations Publiées

Les chiffres publiés divergent souvent parce que les études varient dans la composition des dispositifs, la logique de tarification et la cadence d'actualisation. En se concentrant uniquement sur le matériel de qualité thérapeutique, en utilisant des prix de vente moyens mixtes hospitaliers et à domicile, et en actualisant chaque année, Mordor Intelligence réduit ces écarts.

Les principaux facteurs d'écart comprennent certains éditeurs qui intègrent des articles diagnostiques ou à usage unique dans les totaux, d'autres qui appliquent des prix catalogue plutôt que des prix de transaction, et quelques-uns qui verrouillent les prévisions pour cinq ans sans corrections intermédiaires lorsque les remboursements évoluent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,35 milliards USD (2025) | ||

| 13,20 milliards USD (2024) | Consultance mondiale A | Base historique plus large mais moins de facteurs futurs, validation limitée du canal de soins à domicile |

| 20,44 milliards USD (2024) | Journal professionnel B | Inclut les kits de diagnostic et les consommables, utilise les prix catalogue |

| 25,24 milliards USD (2025) | Association professionnelle C | Suppose une adoption universelle des dispositifs et une tarification premium constante |

En résumé, notre sélection rigoureuse du périmètre, les vérifications de prix en temps réel et la cadence d'actualisation annuelle offrent aux décideurs une référence équilibrée et transparente qui se rattache à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs respiratoires thérapeutiques ?

Le marché est évalué à 16,51 milliards USD en 2026 et devrait atteindre 23,77 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché des dispositifs respiratoires thérapeutiques ?

L'Asie-Pacifique devrait croître à un TCAC de 8,83 % jusqu'en 2031, dépassant toutes les autres régions.

Quelle catégorie de produits est en tête de la part des revenus aujourd'hui ?

Les systèmes à pression positive des voies aériennes détiennent 35,12 % des revenus, maintenant la première place.

Pourquoi les inhalateurs connectés gagnent-ils du terrain ?

Les capteurs activés par l'IA améliorent l'observance et les résultats cliniques, entraînant un TCAC de 8,59 % pour les inhalateurs.

À quelle vitesse le segment des soins à domicile croît-il ?

Les soins à domicile progressent à un TCAC de 9,05 % grâce à l'expansion du remboursement et aux capacités de surveillance à distance.

Quels risques liés à la chaîne d'approvisionnement affectent les fabricants ?

Les pénuries de semi-conducteurs et la dépendance aux terres rares pour les lits de tamis en zéolite restent des vulnérabilités clés, incitant à des stratégies de relocalisation et de diversification.

Dernière mise à jour de la page le: